Ko gredo ljudje v banko po hipoteka, potem najprej pomislijo, kaj v tej instituciji hipotekarne stopnje. Obrestna mera je res pomembno merilo pri vprašanju, kako težko bo potem odplačilo izposojenega posojila. Pomen stopenj je očiten, saj letne stopnje določajo, kot meni večina potrošnikov, glavna stvar je višina preplačila. Toda takoj je treba povedati, da so Rusi posebne možnosti ne. Še posebej po sankcijah in zadetku leta 2014 gospodarska kriza.

Kljub zagotovilom predsednika in oblasti se stanje še naprej poslabšuje. Vključno z gradbenimi in bančništvo(glavni členi "ruske stanovanjske verige"). Celo z letno stopnjo 10% je skupno preplačilo za stanovanjska nepremičnina bo 100% njegove Tržna vrednost v času odpisa hipoteke (tj. dvakrat). In zdaj med vsemi programi hipotekarno posojanje ki jih ponuja celo vrsto ruskih bank, se obrestne mere gibljejo med 11% in 16%.

Za primerjavo - v ZDA to merilo hipoteke ne presegajo 3%. Zato je pred prevzemom hipoteke priporočljivo, da se vsaj ne osredotočate na obrestno mero. Obstaja še več drugih meril, ki so lahko glede na posamezne situacije še bolj pomembni in koristni. Toda glavna stvar je raven obrestne mere, posredno ali neposredno, vendar je odvisna od njih.

Na splošno so vsi ti dejavniki med seboj povezani. In, kot že omenjeno, vplivajo preplačilo obresti... Za boljše razumevanje vredno je jasno pokazati, kako najpomembnejši dejavnik- državni programi za zavarovanje in subvencioniranje bank - v današnjih kriznih razmerah vpliva na obrestno mero na področju hipotek.

Banke z državnimi sredstvi | Hipotekarne obresti | Banke brez državnega financiranja | Hipotekarne obresti |

| Sberbank RF | |||

| VTB 24 | Bank Rosgosstrah | ||

| Odpiranje | Bank Sovjetska | ||

| Gazprombank | Sobinbank | ||

| Moskovska banka | Raiffeisen banka | ||

| Rosselkhozbank |

Nižja stopnja v ta primer je preprost in očiten. Banka je v državni lasti finančni organi(na primer Centralna banka Ruske federacije), ki je dodatna zaščita od nepredvidenih in predvidenih stroškov. Strokovnjaki pravijo, da je pri najemu stanovanja v novogradnji s hipoteko bolje imeti opravka z bankami, ki sodelujejo z državo. Vendar tudi tu ni vse gladko. Vse banke nimajo povezav z vladnimi agencijami in ustreznimi programi.

Posledično to že omejuje izbiro posojilojemalca na seznamu potencialnih posojilodajalcev. Poleg tega banke z državno podporo, čeprav ponujajo nižje letne obresti, vsem pa je skupno zahtevano stanje- začetno plačilo v višini 20%. Ni možnosti. Za mnoge bo tak pogoj popolnoma nesprejemljiv. Tretja točka, ki še bolj omejuje obseg iskanj, je dejstvo, da je za izpolnitev ugodne razmere nizke obrestne mere, ne samo, da mora imeti banka samo državno podporo.

Stanovanja, kupljena s hipoteko, morajo biti zgrajena s finančna udeležba država. Torej, pri izbiri morate skrbno pretehtati vse prednosti in slabosti tako nizkih stopenj. Nekatere zasebne banke so v zadnjem času začele zniževati obrestne mere, da bi konkurirale tistim, ki uporabljajo vladne programe. Kljub temu stopnje v zasebnem sektorju ostajajo višje. Znesek plačil obresti za hipoteko ni odvisen samo od same banke in njenih politik. Pomembna je tudi vrsta stanovanjske nepremičnine.

Če jih imajo nove stavbe in nepremičnine na ključ več nizke stopnje, potem bodo sekundarna stanovanja v vseh bankah po cenah za 2-4% dražja. Na primer, če obresti za stanovanje v novogradnji bo 12%, potem bo podobno stanovanje v najeti hiši za več let dvignilo to številko na 15% ali celo do 16%. In to ni edini omejevalni ukrep. VTB 24 na področju sekundarnih stanovanj je posojilo omejila na največ 2,8 milijona rubljev. Pravzaprav v klimavem okolju Rusko gospodarstvo zelo težko je natančno določiti, kje je najugodnejša in najprimernejša ponudba.

Mimogrede, stava se nenehno spreminja. V zadnjih 10 letih je skozi banke prešlo vsaj 20 "valov", ko so stopnje bodisi poskočile bodisi padle. Obresti za posojilo za stanovanje v banki se lahko spremenijo tudi v času podpisa pogodbe med banko in posojilojemalcem. Ali res ni mogoče "namazati slamice"? Seveda je mogoče. Največ sta dva znane metode... Prva vključuje odprtje računa, tj. polog... Stranka se tako rekoč dodatno poveže z upnikom, postane njegova "pooblaščena" stranka.

Skladno s tem bo verodostojnost takega posojilojemalca višja in stopnje bodo nižje. Tudi dovolj ogromen prispevek pomeni dober prirast maščobe v obliki obresti. Enako pasivni dohodek! Prav te obresti se lahko uporabijo za poplačilo hipotekarnih obresti in tako zmanjšajo obremenitev družinski proračun... Drugi način je nakup plastične kartice banke upnice.

To je tudi nekakšna dodatna potrditev plačilne sposobnosti. Plastična kartica zniža hipotekarne stopnje za vsaj 2%. Poleg tega, če bo denar na kartico redno prihajal (recimo plača posojilojemalca), se lahko z banko dogovorite za samodejni dvig sredstev s te kartice. Tako se človek reši nepotrebnega teka in nevarnosti zamud.

Težave pa lahko nastanejo po sklenitvi pogodbe o hipotekarnem posojilu. Zato bo zelo koristno razmisliti o možnostih, kdaj se obrestne mere lahko spremenijo po sklenitvi sporazuma z banko. Tu velja opozoriti na tri rešitve. Prva, najpogostejša, je refinanciranje ali posojanje. Preprosto je. Posojilojemalec črpa na banki novo posojilo pod ugodnejšimi pogoji zase. In znesek tega novega posojila v celoti ugasne starega. Zato se temu postopku reče refinanciranje. Toda vse banke ne vključujejo programov refinanciranja na seznam svojih storitev.

Če teh ni, lahko vzamete več donosno posojilo v drugi banki. Nekateri finančne ustanove seznam njihovih programov posebej vključuje "posojila za refinanciranje". Šele ob sklenitvi sporazuma z drugo institucijo boste morali "iz nič" zbrati celoten paket zahtevane dokumente... Medtem ko je na starem mestu, kjer je bilo posojilo že najeto, dovolj samo napisati izjavo in se o pogodbi pogajati. Toda to je, če se upravičenec strinja z izdajo novega posojila za kritje hipoteke.

V tem primeru mora nova pogodba navesti razpored novih mesečnih prispevkov in njihovo velikost. Včasih banka izvede tako rekoč delno refinanciranje. To so vse vrste začasnih programov in promocij, pri katerih se za obdobje pravne podlage plačati manjše zneske. Toda za to morate nenehno spremljati bančna politika ne smete zamuditi. Pogosto pa banka sama obvesti (s SMS, E-naslov, navadna pošta, telefon) svojih strank o takih dogodkih.

Drugi način je revizija hipotekarna pogodba, njegovo prestrukturiranje. Če je posojilojemalec v težavah življenjska situacijače je postalo popolnoma nemogoče, da stranka plača prejšnje mesečne honorarje, potem lahko druga stranka popusti. Nato se v medsebojnem vrstnem redu pogodba ponovno pogaja z novimi, več nizke obrestne mere na posojilo. Toda težava posojilojemalca je v tem, da se vsaka banka ne bo strinjala, da bo revidirala sporazum, ne da bi imela neposredno finančno korist. Seveda ima tu in institucija svojo spodbudo - ohranjanje in širjenje baza kupcev prek demokratične politike.

Vendar lahko v eni banki to načelo odtehta, v drugi pa načelo izogibanja nepotrebnim stroškom. Ni mogoče napovedati. Pravzaprav v Ruski federaciji ne obstaja zakonodajni okvir, ki predvideva ureditev odnosov med posojilojemalcem in banko v primeru delnih oz popolni bankrot potrošnik. Zato lahko vsak upnik pooblasti podobna situacija po lastni presoji. Tretja metoda je najbolj zamudna. Povezan je z nepoštenimi politikami bank v preteklosti.

Mnogi so se torej srečali z različnimi skrite pristojbine in dvomljive obresti pri plačevanju posojil pred desetimi leti. Vendar je zelo zaželeno, da je oseba vzela hipoteko pri isti banki, ki jo je nekoč na ta način prevarala. Poleg tega je nujno, da so vsi vrednostni papirji v zvezi s preteklimi transakcijami varni. Včasih se je mogoče pogajati z banko, ne da bi pri tem sodelovali tretje osebe. Tudi organizacija ne potrebuje dodatnih težav. Toda pogosteje morate po pomoč na sodišče. Na splošno je smiselno takšne epike začeti, ko je dejansko znižanje stopnje vsaj tri odstotke. V nasprotnem primeru igra ni vredna težav.

Ta material je namenjen pomoči tistim, ki si olajšajo življenje sebi in družinam hipotekarno breme... Članek vsebuje kratek pregled tisti dejavniki, ki vplivajo na velikost stave. In predlagal glavne načine, ki lahko pomagajo zmanjšati plačila obresti pred ali po sklenitvi pogodbe, začasno ali trajno.

Hipotekarna obrestna mera je odvisna od različnih dejavnikov: glede na rok in velikost posojila, razpoložljivost zavarovanja, zavarovanja s premoženjem, plačila provizij - in se razlikuje tudi glede na banko.

Številne banke ponujajo sodelovanje v začasnih promocijah, zaradi katerih lahko znižate stroške posojila.

Ko se odločate, ali boste zastavili hipoteko, se morate spomniti tega obstoječih pogojev nestabilen trg, prisotne banke in druge kreditne institucije potencialni posojilojemalci stroge zahteve zavarovanje posojila.

Najverjetneje boste morali izdati poroštvo za plačilno sposobne osebe in dodatno zavarovanje v obliki obstoječega stanovanja ali avtomobila.

Video o poroštvu:

Video o hipotekarnem zavarovanju:

Kreditne institucije želijo pritegniti bogate stranke in banke, ki zagotavljajo hipotekarna posojila, aktivno razvijajo nove izdelke, ki bodo povpraševani v sedanjem okolju.

Postopek razvoja novih bančnih produktov

Tako nekatere organizacije ponujajo refinanciranje hipotek, ki so bile prej izdane v drugih bankah. Pomembno je vedeti, da se obrestna mera lahko zviša.

Glavni parameter pri zasnovi hipoteke so obrestna mera, vendar se stroški servisiranja posojila zmanjšajo, ko prejmete posojilo pod eno od vladni programi subvencije za nakup nedokončanih stanovanj.

Sodelujoče banke prejemajo sredstva od Pokojninski sklad, zaradi česar imajo možnost znižati obrestne mere za posojila za nakup stanovanj v novogradnjah.

IN ta trenutek naslednje banke so se pridružile programu:

Fotografije bank:

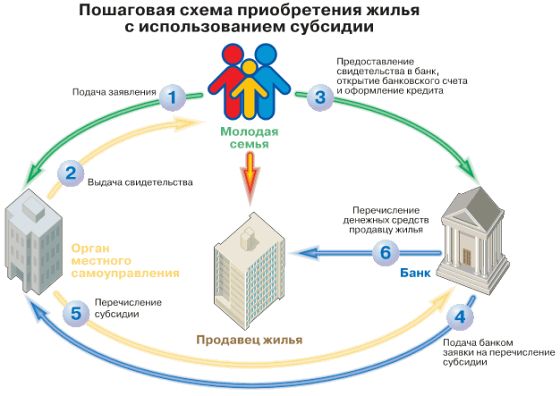

Drug način znižanja stopnje je prošnja za posojilo v okviru programa Mlada družina.

V skladu z zakonom ima mlada družina pravico, da se prijavi za članstvo, če sta starost zakonca mlajša od 35 let in tudi če mora par izboljšati življenjske pogoje.

Pri nakupu stanovanj v ekonomskem razredu bo država plačala do 30% stroškov stanovanja.

Poleg tega se lahko zmanjšajo stroški hipotekarnih posojil, ki jih zagotavljajo banke, ker organizacije včasih pri izračunu obrestne mere uporabljajo manj množilnih faktorjev.

Video posnetki o programih za mlade družine:

Količina hipotekarne obresti v veliki meri odvisna od stopnje refinanciranja, saj hipotekarne obresti presegajo stopnjo inflacije.

Če posojilojemalec sodeluje v državi. programa lahko banka zniža obrestno mero, saj izgubljeni dobiček povrne država.

Primerjava hipotekarna posojila različne banke:

| Banka | Značilnosti |

|---|---|

| Stopnja je 11,4 - 13,95%. Preferencialne kategorije prejmejo posojilo pri znižana stopnja – 12,5-13%. | |

| Izda hipotekarna posojila po stopnji 13,5%, če rok hipoteke ne presega 5 let. | |

| VTB 24 | Stanovanje, stanovanje lahko kupite s prevzemom bančno posojilo pri 14%. |

| Po statističnih podatkih je tu povprečje bančni tečaj znaša 13,75% letno za državljane, ki si lahko privoščijo polog. Če posojilojemalec nima dovolj sredstev, je hipoteko mogoče pridobiti v višini 15,75% brez začetnega plačila. | |

| Moskovska banka | Tu lahko dobite hipoteko z 14% letno. Obstaja posojilni program za preferencialne kategorije(varnostniki, zdravniki, učitelji itd.), hkrati pa je mogoče stopnjo znižati na 13%. |

S pomočjo priloženega grafikona se lahko vizualno seznanite z začetnimi obrestnimi merami za določenih bank:

Poglejmo glavne:

Koristni video:

Da bo posojilo bolj donosno, morate vedeti, kako zmanjšati plačila posojila:

Da bo posojilo bolj donosno, morate vedeti, kako zmanjšati plačila posojila:

Ko primerjate pogoje, ki jih zagotavljajo različne kreditne institucije, jih prosite, naj za vas pripravijo predhodni izračun plačil.

Ko primerjate pogoje, ki jih zagotavljajo različne kreditne institucije, jih prosite, naj za vas pripravijo predhodni izračun plačil.

Na uradnih spletnih straneh bank lahko vidite le približen znesek stroškov servisiranja posojila.

Izbira obrestne mere igra pomembno vlogo pri donosnosti in donosnosti hipotek:

V tem primeru je obrestna mera predpisana v pogodbi in ostane za ves čas posojila, kar je primerno za posojilojemalca, ki običajno ve, koliko bo plačal.

Fiksna obrestna mera je na splošno višja od spremenljivke, njena glavna prednost pa je pomanjkanje obrestna tveganja in predvidljivost.

Spremenljiva obrestna mera se spreminja v celotnem roku posojila v skladu z nekaterimi kazalniki.

Spremenljiva obrestna mera se spreminja v celotnem roku posojila v skladu z nekaterimi kazalniki.

Večinoma spremenljiva stopnja točke pod fiksno, ugodnost pa je mogoča le pri prejemu kratkoročnega posojila.

Hipoteka ni namenjena kratkoročno zato je nemogoče natančno predvideti, kako se bodo ti kazalniki obnašali.

Vprašajte svetovalca:

Samo imeti popolne informacije, lahko se odločite, ali morate stanovanje kupiti že zdaj.

Kreditne organizacije imajo pravico samostojno znižati obrestne mere brez soglasja posojilojemalca.

Kreditne organizacije imajo pravico samostojno znižati obrestne mere brez soglasja posojilojemalca.

Obstaja več primerov, ko ima banka pravico zvišati obrestno mero:

Če torej ne upoštevamo obsežnih sprememb v svetovnem merilu ob finančni trg, skoraj nemogoče v enostransko spremeniti fiksna stopnja določen.

Vzeti hipotekarno posojilo za največ ugodne obresti, morate zbrati impresiven paket dokumentov.

Odvisno od popolnosti zbrani dokumenti, lahko banka zniža obrestno mero ali zavrne posojilo:

IN težke razmere na finančnem trgu so kreditne institucije zainteresirane za privabljanje plačilno sposobnih strank.

IN težke razmere na finančnem trgu so kreditne institucije zainteresirane za privabljanje plačilno sposobnih strank.

Glede na to visok dohodek, uradno potrjeno, ne smete hiteti strinjati se s ponudbo prve kreditne institucije, ki vam je pripravljena posoditi.

Oglejte si druge ponudbe in izberite optimalni pogoji hipoteke v bankah.

» »

MOSKVA, 10. julija - RIA Novosti, Maria Saltykova. Ponderirana povprečna stopnja hipotekarnih posojil v rubljih je maja 2017 padla na najmanjša vrednost v zadnjih devetih letih in je znašal 11,32%. O tem poročajo na spletni strani Centralna banka Rusija. O tem, ali takoj vzeti hipoteko - v gradivu RIA Novosti.

Ko hipotekarne stopnje dosežejo 6-7%

Hipotekarne stopnje so začele upadati v začetku letošnjega leta - po zaključku državnega programa stanovanjska posojila Sberbank in banke so napovedale svoje znižanje Skupina VTB sledijo druge finančne institucije. Vodja Sberbanke Nemec Gref je med srečanjem z Vladimirjem Putinom napovedal znižanje obrestnih mer za zgodovinskih najnižjih vrednosti in premier Dmitrij Medvedev je dejal, da " makroekonomske razmere so pripravljeni stopnjo znižati na 6-7%. "Po drugi strani je generalni direktor Agencije za hipotekarno in stanovanjsko posojilo (AHML) Aleksander Plutnik izrazil mnenje, da bo ob meji 2017-2018 hipotekarna stopnja nižja manj kot 10%, čez dve leti pa bo dosegla 6 -7%.

Glavni dejavnik, ki vpliva na hipoteko, ostaja raven ključna stopnja Centralna banka. Zdaj trg čaka na nadaljnji upad, pravi Andrej Osipov, višji podpredsednik, direktor oddelka za hipotekarno posojilo pri VTB24. "V naslednjem letu ali dveh lahko vidimo hipotekarne stopnje pri 9% na leto," je dejal.

Drugi bančni strokovnjaki enakih ocen se držijo intervjuji RIA Novosti. Pričakujte do konca tega leta tehtano povprečje"na ravni 10% in manj," pravi Aleksej Tartišev, vodja trženja pri DeltaCredit Bank. Malo večji odstotek določa glavni analitik Promsvyazbank Dmitry Monastyrshin: po njegovem mnenju se lahko "do konca leta ponderirana povprečna stopnja hipotekarnih posojil zniža na 11,0%, do konca leta 2018 pa na 10%."

"IN dolgoročno obrestne mere se bodo še naprej zniževale, vendar so makroekonomske razmere še vedno nestabilne, zato se lahko vse hitro spremeni, "pravi Marina Litinetskaya, upravni partner skupine Metrium. Ključna obrestna mera Centralne banke Rusije je zdaj osredotočena na doseganje ciljni ravni inflacija - 4%. Od začetka leta se je inflacija upočasnila, a je junija indeks cen poskočil na 4,4%, kar je Centralna banka označila za "šok", je spomnila Litinetskaya. Julija bodo cene še naprej rasle: to je zelo verjetno glede na tradicionalno zvišanje komunalnih tarif od 1. julija. V tem primeru bo centralna banka verjetno odložila nadaljnja znižanja ključne obrestne mere. "Skladno s tem bodo hipotekarni stroški do začetka jeseni verjetno ostali na ravni trenutna raven", - je zaključil strokovnjak.

"Ni pogojev za globoko znižanje hipotekarnih stopenj," se strinja vodja think tank"Kazalniki nepremičninskega trga IRN.RU" Oleg Repchenko. Po njegovem mnenju se bo, če se bo inflacija še naprej zniževala, stopnje "potonile" nekoliko bolj - ne več kot odstotek, če ne - se bo padec ustavil. "Hipoteke pri 6-7% so še vedno nerealna perspektiva - razmere v gospodarstvu ostajajo nestabilne, centralna banka se ne bo oddaljila od razmeroma težke monetarna politika, banke same pa niso pripravljene tvegati in močno znižati obrestno mero, meni strokovnjak. "Stopnje pod 10% so možne samo znotraj posebni programi", - je dejal Repchenko.

Kaj se bo zgodilo s cenami stanovanj

Cene stanovanj bodisi padajo bodisi ostajajo na mestu. Po Tartyshevu je ta trend pomemben za vse regije, razen Leningradska regija in Sankt Peterburgu. "Stroški kvadratni meter v Sankt Peterburgu prerasla Lansko leto za 5%, v Moskvi pa za 10%. V regijah je tudi cena padla za 3%, "- je dejal vodja oddelka za trženje banke DeltaCredit Bank." Ne pričakujemo resnega dviga cen, saj se na trgu pojavlja vedno več novih stanovanj: trg kupca je nastala v zadnjih 2 letih, "je dejal namestnik. vodja bloka" Maloprodaja Bank Vozrozhdenie Oleg Korkin.

Cene na stanovanjskem trgu še vedno stagnirajo, se strinja tudi Metrium Group. "Prvo polovico leta v množičnem segmentu primarni trg kapitala so se povečali le za 1%, v poslovnem razredu pa so se celo zmanjšali za 2%, "- je dejala Litinetskaya. Po mnenju vodje nepremičninske agencije je" nesmiselno pričakovati nadaljnje znižanje hipotekarnih stopenj - lahko skok, kot je bilo v letih 2014 in 2015. "Če pa se stroški posojila zmanjšajo, potem strankam nič ne preprečuje refinanciranja po nižji stopnji v drugi banki," je dejala.

Zadnjih nekaj let, razvijalci in lastniki sekundarna stanovanja znižati cene, potem pa se povpraševanje nekoliko poveča, je opozoril Repchenko. Po njegovih besedah prodajalci na tem ozadju poskušajo dvigniti cene, vendar kupci niso pripravljeni plačati več, zato se stanovanja kmalu spet pocenijo in cene se bodo spustile na nižjo raven. "Ta trend se bo nadaljeval in na splošno , stanovanja se bodo še naprej pocenila po stopnji približno 10% na leto ", - je dejal vodja analitičnega centra" Kazalniki nepremičninskega trga IRN.RU ".

Cene se lahko zvišajo, vendar ne bistveno, pravijo drugi strokovnjaki. "Dinamika v letih 2017-2018 bo primerljiva z nivojem inflacija potrošnikov in bo približno 4% na leto ", - meni glavni analitik Promsvyazbank Dmitrij Monastyrshin. Po njegovem mnenju bo rast cen omejila širitev trga novih stavb." Leta 2016 so bila v Rusiji naročena stanovanja s skupno površino 79,8 milijona kvadratnih metrov metrov. Leta 2018 se bo obseg gradnje lahko povečal na 85–88 milijonov kvadratnih metrov, «je dejal Monastyrshin.

Kdaj vzeti hipoteko

Večina bank opaža povečanje povpraševanja po hipotekarnih posojilih od marca letos, ko so stopnje začele upadati. "Če primerjamo leto 2017 z uspešnim letom 2014, potem smo imeli januarja in februarja manj izdaje kot v obdobju januar-februar 2014, od marca pa več, vsak mesec pa povečanje narašča. Izdali smo že 66,4% več kot junija 2014 (in 35,9% več kot junija 2016), «pravi Tartišev. Po njegovem mnenju je zdaj dobro razmerje med cenami stanovanj in hipotekarnimi stopnjami za kupce, in če obstaja potreba, je treba stanovanja vzeti zdaj.

V Promsvyazbank se je obseg hipotekarnih posojil od marca podvojil v primerjavi z lanskim letom. Hkrati glavni analitik banke posojilojemalce svari pred prenagljenimi odločitvami. "V sedanjem okolju, ko hipotekarne stopnje padajo in ponudba novih stanovanj narašča, bi bilo smiselno, da se ne bi mudilo z nakupom stanovanj pod hipoteko. Izjema so lahko predmeti, kjer obstaja večja na primer zaradi gradnje podzemne železnice itd. ", - pravi Monastyrshin.

Posojilojemalec mora pri odločanju, ali bo najel posojilo zdaj, izhajati iz svojega Trenutne razmere, pravi Anton Pavlov, direktor oddelka za kreditiranje in zavarovalne produkte banke Absolut. "Če nimate stanovanja in zdaj najemate, krijete stroške, to je eno. In če imate kje stanovati in stanovanje ni pereče vprašanje, lahko počakate," meni. .

Posojilojemalec mora razmisliti, ali se lahko spopade s hipotekarnimi plačili. Velikost mesečna plačila posojila ne sme presegati 30% Mesečni prihodek družina, pravi Finančni svetovalec, solastnik podjetja " Osebni kapital"Julija Saharovskaja. Veliko ljudi tudi vzame potrošniški kredit plačati polog - v tem primeru vse kreditna plačila je treba povzeti, je pojasnila. Refinanciranje hipotekarnega posojila samo zato, ker so se obrestne mere znižale, čeprav morda ni vedno donosno, je to posledica sistema rentnih plačil: sredi odplačevanja posojila je še vedno smiselno, a na koncu, ko večina obresti se plača banki, ta ne obstaja več.

"Če potrebujete stanovanje za življenje, ga morate kupiti. Ni treba čakati na konjukturo, ki je vedno zelo spremenljiva," se strinja glavni strokovnjak. svetovalno podjetje Frank Research Group Dmitrij Tarasov. Posojilojemalec se pri odločanju, ali bo najel posojilo, ne bi smel spraševati, kaj bo s cenami nepremičnin in hipotekarne stopnje, vendar ocenite svoje finančni položaj: imeti mora "zračno blazino", rezervo, če izgubi službo ali svojo dohodek od dela zmanjšanje. "Da bi lahko odplačeval hipoteke, ne da bi se bal, da bo izgubil stanovanje, ki ga je s takšnimi težavami pravkar kupil," je povzel Tarasov.