Skoraj vsaka oseba, ki ima določeno količino brezplačen denar jih želi pomnožiti. Veliko različne poti za to obstaja, a prispevke prebivalstvo najbolj ceni. Položite rublje ali katero koli drugo valuto na depozit minimalni rok, in celo po privlačni obrestni meri - želja mnogih, ki pa jo ponujajo banke visoke obresti o depozitih v letu 2017 - informacije o tem so navedene spodaj.

Da bi privabil stranke, poskuša bančni sektor ponuditi različne posojilni produkti, ki jih razlikuje. Zdaj lahko najdete možnosti za upokojence, delavce proračunske organizacije in druge kategorije. Ljudje to aktivno uporabljajo, saj je zaupanje svojih financ banki zanesljiv način, da jih pritrdite in za to celo prejmete bonuse. Depoziti so dober način naložba, ki omogoča, da ob najmanjši priložnosti uporabite sredstva, ki si jih je izposodila banka organizacije, ne da bi pri tem izgubili lasten denar niti penija.

Če počakate do konca mandata, potem bo nagrada za to lep bonus v obliki natečenih obresti, saj so obrestne mere za depozite v ruskih bankah trenutno zelo ugodne. Nekatere finančne institucije ponujajo plačilo obresti mesečno ali četrtletno, brez čakanja na konec pogodbe. Drugi ponujajo, da depozitu dodajo natečene obresti v preteklem obdobju in s tem povečajo skupni znesek.

Odvisno od vloženega zneska lahko banke svojim strankam ponudijo tudi ugodnosti kot povečano zanimanje. Za bančne organizacije je koristno, da si izposojajo denar od prebivalstva, jih dajo v delo in povečajo likvidnost. Po drugi strani pa strankam ni treba skrbeti za svoje prihranke, saj zakon zavezuje posameznike k zavarovanju naložb, katerih znesek ne presega 1.400.000 rubljev.

Tudi v primeru odvzema dovoljenja banke so stranke lahko mirne za svoje prihranke, saj bo Agencija za zavarovanje vlog izplačala ves zapadli denar prek drugih partnerskih bank. Če je znesek prihrankov višji določeno mejo, potem stranka tvega, da denarja od zgoraj ne bo prejela zakonito vzpostavljena meja. Denar v tej situaciji je bolje hraniti v več bančnih institucijah.

Če banka v letu 2017 ponudi previsoke obrestne mere za depozite, potem boste morda morali plačati davek na depozit, obdavčitev pa ni odvisna od tega, ali je pogodba sklenjena z ali brez dokapitalizacije. Stopnja, pri kateri velja to pravilo, mora biti višja za 5 odstotne točke obrestne mere refinanciranja centralne banke. Ti pogoji veljajo za vse bančne strukture brez spremembe.

Da bi prihranili finance, se uporabljajo tako imenovani izdelki »na zahtevo«, a če želite povečati razpoložljivi denar, morate uporabiti vezane vloge, ki morda ima različni pogoji. Vezani depoziti v letu 2017 so zelo raznoliki. Stranke lahko položijo denar za poljubno obdobje. Banke običajno nastavljene standardni pogoji privabljajo prihranke, nekateri pa privabljajo stranke tako, da jim ponudijo izbiro najboljšega časovnega intervala.

Večplastni depoziti so v stalnem povpraševanju med prebivalstvom, saj je večina prihrankov ljudi v nacionalni valuti. Visoke obrestne mere za depozite v rubljih v letu 2017 so večkrat višje od ponudb za depozite v tuji valuti. No tuje valute ni vedno predvidljivo in odstotki niso tako veliki. Obrestne mere za varčevanje v rublju so višje od stopenj inflacije, kar prebivalstvu pomaga, da ne izgubi obstoječih prihrankov, ampak jih tudi poveča.

Čeprav so rubljeve naložbe med prebivalstvom zelo povpraševane, valutne naložbe ljudje še vedno ne obidejo, ker obstajajo državljani, ki prejemajo plačo v trdni valuti. Obresti na depozite v tuji valuti v bankah niso tako visoke, v primeru predčasnega dviga pa na splošno minimalne vrednosti. Poleg tega so neposredno odvisni od obdobja namestitve. Številka se bo razlikovala tudi glede na valuto, pa naj bo to evro, funt, dolar ali katera koli druga denarna enota.

Kot že omenjeno, banke skušajo prebivalstvu predstaviti najboljše možne ponudbe, da bi jih pritegnile potencialne stranke položiti denar na varčevalni račun. Za to obljubljajo različne bonuse:

Višanje obresti na depozite je odvisno od zneska, ki ga je stranka pripravljena položiti na varčevalni račun. Pomemben dejavnik je število dni, za katere se odpre pogodba. Res je, da je vredno razumeti, da imajo dolgoročni produkti, odprti več kot eno leto, pogosto znižanje depozitna obrestna mera, saj banka ne more predvideti, kakšna bo situacija na finančnem trgu, in raje minimizira tveganje brez sprožanja velikih številk. Banke lahko zagotovijo visoke obresti počitniške vloge leta 2017 v počastitev nekaterih pomembnih datumov.

Ugotovite največ velike prispevke v ruskih bankah, ali če smo natančnejši, najvišje obresti na depozite je enostavno. Za to ni treba obiskati vseh bank po vrsti. Spodaj je seznam več ugodne ponudbe. Pri izbiri izdelka bodite pozorni na rok njegove umestitve. Po zadnjih podatkih so optimalne polletne kot letne ponudbe. Pogosto so nastavljene na največje število. Če ni želje po tveganju, strahu inflacijske procese, lahko vlagate v kratkoročne izdelke za 1-2-3 mesece. Dobičkonosnost ni tako visoka, vendar so tveganja manjša.

Velikani bančni sektor(Sberbank, Rosselkhozbank itd.) niso vedno radodarni visoko tveganje ponudbo klasičnih izdelkov. Brez strahu jim lahko zaupate svoje prihranke. Banke z majhen kapital(Inkarobank, PFS-Bank itd.), ki poskuša povečati bazo strank, ponudi sodelovanje za več ugodni pogoji, zato jih ne izključite s seznama. Sledi majhen seznam finančnih institucij, ki ponujajo v letu 2017 najboljše možnosti za povečanje kapitala. Vsekakor bo banka z najvišjimi obrestmi na depozite.

Depozit s tem imenom velja le za pogodbe, sklenjene pred 9. februarjem 16. Za tiste, ki jim je to uspelo, lahko izdelek podaljšate ali zaprete. Ker se pogodba lahko podaljša do 2 leti, torej obrestna mera za prvo leto bo 6,50%, za drugo pa 5,50%, če je znesek do 300.000 rubljev. pri veliki prihranki lahko računate na 7% in 6%. Za nove stranke so na voljo izboljšane možnosti:

CHAMPION+ mesečna kapitalizacija

CHAMPION+ mesečno plačilo

Absolutni ŠAMPION +

| Znesek pologa | Obrestne mere, v % na leto / obdobje depozita, dnevi |

|||||

| 10 000,00-1 399 999,99 | ||||||

| 1 400 000,00-2 999 999,99 | ||||||

| 3.000.000,00 in več | ||||||

| ameriških dolarjev |

||||||

| 1 000,00-9 999,99 | ||||||

| 10 000,00-34 999,99 | ||||||

| 35.000,00 in več | ||||||

| 1 000,00-9 999,99 | ||||||

| 10 000,00-34 999,99 | ||||||

| 35.000,00 in več | ||||||

Prihranite lahko v rubljih, dolarjih ali evrih - od tega bo odvisna cena izdelka. Čas, za katerega organizacija ponuja posojilo denarja, je omejen na 360 dni. Dodatni prispevki niso zagotovljeni, obresti pa se plačajo ob koncu pogodbe, čeprav se lahko po potrebi samodejno podaljšajo. Podpis depozitna pogodba na voljo v kateri koli poslovalnici in brezplačno bančna kartica ali skozi svetovno omrežje na spletni strani banke.

| Znesek pologa | ||||

| od 30.000 rubljev, | ||||

| od 5 000 USD, | ||||

| od 5000 evrov |

Lahko samo nakažete pravne osebe, lastniki velik posel. Vsi ostali lahko uporabljajo druge aplikacije bančna ustanova, in res je veliko izbire. Glede izdelka Največji dohodek» Omeniti velja, da obrestna mera pri nas ni popolnoma fiksna, ampak se izračuna za vsakega vlagatelja posebej. Naložbeni pogoji so naslednji:

| Minimalni znesek | 500.000 RUB / 15.000 USD / 15.000 EUR |

| rubljev / ameriških dolarjev / evrov |

|

| Depozitni pogoji | od 61 dni do 729 dni |

| Plačilo pologa | |

| Plačilo obresti | ob koncu obdobja depozita negotovinski obliki |

| Podaljšanje depozita | podaljšanje depozita se izvaja pod pogoji pisno Vlogo vlagatelja za isto obdobje po tečaju, ki velja v banki za depozit v času podaljšanja |

| ni dovoljeno |

|

| Drugi pogoji | brez doplačil in doplačil |

Izdelek je na voljo za odprtje v rubljih z mesečnimi obrestmi na račun. Dodatni prispevki so dovoljeni do konca meseca pred iztekom pogodbe. Poleg tega je pomembno vedeti, da se bo stopnja spreminjala glede na dosežek določen znesek. Dva meseca po namestitvi varčevanja je dovoljen delni dvig. Če morate denar dvigniti pred rokom, se bodo obresti obračunale po stopnji "na zahtevo" - do tri mesece, če je denar ležal dlje, bodo obresti enake polovici vrednosti, ki velja po pogodbi. .

| Obrestne mere, % na leto |

|||

| od 200.000 do 300.000 | |||

| od 300.001 do 700.000 | |||

| od 700.001 do 1.400.000 | |||

| od 1.400.001 do 3.000.000 | |||

Depozit lahko odprete brez dodajanja in dvigovanja v kateri koli valuti - dolarjih, evrih, rubljih. Prednosti izdelka so minimalne polog in prednostni pogoji ob prekinitvi pogodbe pred določenim rokom. Obresti se izplačajo ob koncu obdobja, varčevanje pa je mogoče odpreti na spletu.

| Valuta depozita | Obresti | Najmanjša | rok depozita, |

| od 31 do 1098 |

|||

| ameriških dolarjev | od 31 do 1098 |

||

| od 31 do 730 |

Depozit lahko odprete tako, da obiščete bančno poslovalnico ali prek interneta in prek njega upravljate z denarjem svetovni splet predlagal za začetek bančna kartica. Produkt je dovoljeno odpreti v rubljih, vendar lahko izkoristite možnost za polog v dolarjih ali evrih, čeprav bodo obresti takrat nižje. Obračunavajo se mesečno z možnostjo kapitalizacije ali plačila.

| AMERIŠKI DOLARJI | |||

| Donosnost kapitalizacije | |||

| Stopnja depozita | |||

| Polog | |||

| Dopolnjevanje | |||

| Plačilo obresti | Mesečno, z velikimi črkami ali brez njih |

||

| Delni umik | |||

| Ocenite zgodaj | |||

Za prebivalce kapitala so na voljo največ visoke vloge v moskovskih bankah. Nihče jim ne prepoveduje, da prinesejo denar in izkoristijo zgornje ponudbe, vendar imajo možnost izbire več banke. V nadaljevanju boste našli informacije o več zanimive ponudbe 2017 za lažje krmarjenje med pestrostjo prispevkov.

Varčevanje je možno za obdobje enega leta, z dodatnimi prispevki v prvi polovici pogodbe. Na svoj račun lahko mesečno prejemate bonuse. Mosoblbank sprejema tako rublje kot evre z dolarji za množenje:

| VALUTA DEPOZITA | NAJMANJŠI ZNESEK POLOGA | LETNA OBRESTNA MERA | ROK VLOGE |

| ameriških dolarjev | |||

Med možnostmi za linijo depozitov "Največ" lahko izberete eno od treh primernejših možnosti. Banka ponuja naložbo v rubljah pod ugodnimi pogoji, lahko pa jo daste v prihranke in valuto, čeprav bo dohodek od takih produktov minimalen in le v izjemnih primerih bo znašal približno odstotek ali malo več. , in nato predmet določene pogoje, zato so spodaj navedene informacije samo o opcijah rublja:

Največji dohodek

| Minimalni znesek depozita | 91–180 dni | 181–365 dni | 366–547 dni | 548–730 dni | 731–1094 dni | |

| od 200 000 R | ||||||

| od 550 000 R | ||||||

| od 850 000 R | ||||||

| od 1 500 000 R |

Največja višina

| Minimalni znesek depozita | 91–180 dni | 181–365 dni | 366–547 dni | 548–730 dni | 731–1094 dni | ||

| od 200 000 R | |||||||

| od 550 000 R | |||||||

| od 850 000 R | |||||||

| od 1 500 000 R |

Maksimalno udobje

| Minimalni znesek depozita | 91–180 dni | 181–365 dni | 366–547 dni | 548–730 dni | 731–1094 dni | |||||||||

| od 200 000 R | ||||||||||||||

| od 550 000 R | ||||||||||||||

| od 850 000 R | ||||||||||||||

| od 1 500 000 R |

Z neomejenim zneskom za šest mesecev ali leto lahko varčujete na bančnem depozitu. Produkt ne predvideva dviga ali polnjenja v celotnem obdobju, kot tudi dejstva, da bo banka samodejno obnovila pogodbo. Produkt ima tri različice, glede na katere se razlikujeta tako obrestna mera kot znesek minimalni prispevek. Posebnost varčevanja je njihova delna umestitev na investicijsko zavarovanježivljenje. Ponudbo lahko koristite samo v nacionalni valuti, pogoji za produkt pa so naslednji:

| Minimalni znesek depozita | Obrestna mera |

||

| 70 % v prispevku/ 30 % ali več ILI | |||

| 50% v depozitu/ 50 % ali več ILI | |||

| 40 % v prispevku/ 60 % ali več ILI | |||

Naložba je zagotovljena v rubljih, dolarjih in evrih. Pri vlaganju za obdobje, daljše od 3 mesecev, ima vlagatelj pravico do dodatnih vložkov, vendar dvig dela sredstev sploh ni predviden. Pri polaganju denarja za obdobje, daljše od 3 mesecev, se bonusi izplačujejo četrtletno in do 92 dni - ob koncu depozitnega obdobja. V primeru predčasne odpovedi veljajo drugi pogoji, ki so posebej predpisani v pogodbi.

| Znesek depozita, rubljev | 1 leto in 1 dan | 18 mesecev |

||

| 30.000 do 1,4 milijona |

Depoziti v Moskvi - Najboljši način pomnoži in shrani osebni prihranki. Izberite depozite za posamezniki priročno v Moskvi poseben del namenjen tem vrstam bančnih produktov spletni portal.

Ponudbe so predstavljene v primerjalna tabela, kjer najvišja mesta pripadajo depozitom z najugodnejšimi pogoji. V ločenih stolpcih so prikazane obrestne mere, pogodbeni pogoji in prihodki iz sklenjenega posla.

Depozite lahko naredite:

Pogodbe prve vrste so sestavljene z obrestmi na določeno obdobje, med katerim vlagatelj ne more dvigniti sredstev. Pri pogodbah druge vrste je dovoljen vmesni odstop z ali brez kapitalizacije odstotka mase, njihova veljavnost pa ni opredeljena. Znesek takega depozita se vrne na zahtevo.

Vloge v moskovskih bankah so tukaj predstavljene na naslednji način:

Za zagotovitev lastnih prihrankov zanesljiva zaščita tako pred vsiljivci kot pred inflacijo mnogi državljani danes uporabljajo najpreprostejše naložbeno orodje - depozit. Glavna zahteva, ki jo bodoči vlagatelji postavljajo izbrani banki, je pomembna donosnost. Katere banke ponujajo najvišje obrestne mere za depozite in pod kakšnimi pogoji se strinjajo, da hranijo denar? Naredimo malo raziskavo.

Vezani depozit je naložbeni instrument, ki vključuje nakazilo na banko s strani vlagatelja lastne prihranke pod pogoji, določenimi v pogodbi bančni depozit. Dokument navaja začetni znesek prihrankov, pogoje in pogoje njihovega shranjevanja.

Praviloma je v finančnih institucijah tak instrument predstavljen v široki paleti. Najvišje obrestne mere za depozite pomenijo minimalne funkcije upravljanja. Ta koncept pri varčevanju z vlogami pomeni možnost dopolnitve, delnega ali celotnega dviga sredstev.

Večina finančnih institucij ponuja prihranke tako v rubljih kot v tuja valuta. Vloge v rubljih praviloma nudijo višji donos. Najnižja obrestna mera v primerjavi z drugimi valutami je določena za depozite v evrih.

Pri izbiri banke, ki bo skrbela za varnost vašega denarja, strokovnjaki svetujejo, da se osredotočite na vodilne v domačem bančnem sektorju. To pomeni manjše tveganje izgube prihrankov in možnost dostopa do depozitov v kateri koli regiji, če je to potrebno.

Kateri depoziti so danes na voljo največ velike banke Rusija:

| Ime banke | ponudba | minimalni znesek za odprtje depozita, rubljev | termin | možnosti |

| Sberbank | 6,4% | 1000 | 3 leta | izbira velike začetnice, samodejno podaljšanje |

| Gazprombank | 10% | 25000 | 100-200 dni | stranka prejme dohodek od depozita ob koncu roka |

| Rosselkhozbank | 10,4% | 3000 | 1460 dni | možnost kapitalizacije, samopodaljšanje |

| VTB 24 | 9% | 30000 | 18 mesecev | možnost kapitalizacije, samodejnega podaljšanja, dopolnitve |

| Moskovska banka | 7,87% | 1000 | 366-547 dni | možnost predčasnega vračila po preferenčnih pogojih, samodejno podaljšanje, dodatek bonusa k obrestni meri |

| Binbank | 12% | 50000 | 181 dni | Plačilo obresti vlagatelju šele ob koncu roka |

| AK palice | 10,5% | 30000 | 186 dni | Mesečna plačila na račun "Na zahtevo" |

Bodite pozorni potencialnih investitorjev, kot tudi druge zainteresirane strani: te značilnosti depozitov veljajo na sedežih zgoraj navedenih organizacij. Pogoji, pod katerimi banke ponujajo obrestne vloge, se lahko nekoliko razlikujejo v določene regije in oddelki. Navedite trenutne razmere potrebno v najbližji poslovalnici finančne institucije.

Za naložbo v banko sploh ni treba osebno priti v poslovalnico. Finančne institucije sledijo razvoju tehnologije in skoraj vsaka lahko stranki ponudi storitev prek mobilnega telefona ali prenosnika. Če želite to narediti, obstajajo sredstva na daljavo bančni servis:

Najvišje obrestne mere za depozite v bankah imajo tisti, ki so depozitni račun odprli s sredstvi RBS. Zato je koristno, da se seznanite s temi novodobnimi tehnologijami in jih aktivno uporabljate vsak dan.

Tisti, ki še nikoli niste bili komitent izbrane banke ali niste registrirali storitve RBS, boste žal vseeno morali obiskati poslovalnico. Toda to ni problem - tisti, ki so prišli investirati, bodo prejeli ne le najvišje obrestne mere za depozite, ampak tudi storitev izven vrstice.

Za prijavo na investicijsko storitev mora bodoča stranka banke imeti pri sebi naslednje dokumente:

tudi investicijske storitve finančne institucije Ruske federacije so pripravljene zagotoviti in tuji državljani. Za to bo državljan tujega porekla potreboval potni list s prevodom v ruščino, migracijska kartica in vizum.

Ob sklenitvi depozita stranka prejme pogodbo o bančnem depozitu. Določa vse pogoje, pod katerimi vlagatelj prenese svoje prihranke na finančno institucijo. Ne pozabite na pogodbo in prihranite svoj čas- Bolje je, da natančno preberete vsako postavko. Zaposleni bo zagotovo odgovoril na vprašanja v zvezi s postopkom izračuna obresti, razpoložljivostjo kapitalizacije in pogoji za uveljavljanje depozita.

S sklenitvijo pogodbe o bančni storitvi in prenosom denarja v hrambo finančni instituciji vlagatelj izgubi pravico do razpolaganja s prihranki po lastni presoji. Takšna je cena vprašanja - visoke obrestne mere za depozite kažejo na pomanjkanje sposobnosti upravljanja.

V večini primerov stranka ne bo mogla dopolniti depozita, dvigniti celotnega zneska ali dela sredstev brez izgube obresti. Prav tako nekatere finančne institucije stranki ponujajo največjo donosnost v zameno za sklenitev zavarovalnih pogodb ali nakup deležev v investicijski sklad("Gazprombank"). Pazljivo preberite pogoje, ki zagotavljajo depozit z najvišjimi obrestmi v banki.

Vlagatelju ni treba skrbeti za varnost svojih prihrankov, če je ob podpisu depozitne pogodbe videl logotip DIA. Agencija za zavarovanje depozitov zagotavlja zavarovanje vseh depozitov ali bančnih računov v znesku do 1.400 tisoč rubljev.

Zavarovanje krije depozite v rubljih in tuji valuti. Na začetku zavarovalni dogodek DIA se ne vrača le začetni znesek prihranke, ampak tudi natečene obresti. Zavarovalni dogodek se razume kot izguba dovoljenja banke za opravljanje dejavnosti bančništvo ali bankrot.

K nedvomnim prednostim polaganja sredstev pri največja donosnost lahko vključuje naslednje:

Najvišje obrestne mere za depozite vključujejo nekaj nevšečnosti, vendar zagotavljajo največjo učinkovitost. Poleg tega je lahko komitent banke s polaganjem svojih prihrankov na depozit miren glede varnosti svojih prihrankov.

Najvišje obresti na depozite: 6 vrst depozitov + 4 možnosti določen namen vlaganje denarja + 5 kriterijev za izbiro finančne strukture.

Vsakemu razumna oseba običajno je razmišljati o svoji prihodnosti in jo poskušati finančno zagotoviti.

In kako to najlažje storiti?

S pologom.

Ta vrsta depozita vam omogoča zaslužek na t.i obrestno obrestovanje, to pomeni, da ne prejmete kapitalskih dobičkov samo na telesu depozita, ampak tudi na%, ki se vam izračunajo mesečno / četrtletno.

Na takšno ponudbo se strinjate le, če vam banka ponudi res dober % na depozit in želite vanj vložiti denar dolgoročno(idealno vsaj tri leta).

s spreminjanjem obrestnih mer.

To je relativno nova vrsta depozitov, ki finančne strukture svojim strankam začeli ponujati pred kratkim.

Običajno je obrestna mera vezana na spremembe nekaterih finančnih količin, kot je menjalni tečaj.

Ta način vlaganja je primeren samo za ljudi, ki so dobro seznanjeni z vprašanji ekonomije in financ, saj bo banka naredila vse, da sklene pogodbo v lastno korist.

Z plačilo vnaprej obrestna mera.

Sredstva imate, a jih zbirate za velik in pomemben nakup, zato je obstoječa denarna rezerva nedotakljiva.

Če tega, kar potrebujete, ne boste kupili zdaj, ampak na primer čez šest mesecev, potem položite depozit z akontacijo v višini %.

Seveda vložki v tem primeru ne bodo tako visoki kot pri drugih opcijah, a takšna strategija pomaga, ko je denar nujno potreben.

Z možnostjo dopolnitve in/ali dviga.

Ti depoziti so mešanica depozita in poravnalnega (tekočega) računa.

Vredno se je strinjati z ljudmi, ki imajo visok dohodek in določeni finančni instituciji tako zelo zaupajo, da so vanjo pripravljeni vložiti ves svoj denar.

Odločite se za vrste depozitov, razumeti pa morate tudi, zakaj točno želite odpreti varčevalni račun, kakšne finančne cilje si postavljate.

To bo vplivalo tudi na vašo izbiro.

Namen depozitov z visokimi obrestmi:

Začasna hramba denarja.

To je bančna organizacija- neke vrste sef, ki se zavezuje, da bo hranil vaš denar za določeno obdobje (običajno to kratkoročno: 3 – 6 mesecev).

akumulacijsko orodje.

Odločili ste se, da boste čez eno leto zbrali denar za nakup avtomobila.

V ta namen daš na stran polovico plače mesečno.

Ustvarite varčevalni račun z možnostjo polnjenja.

Tako bo vaš denar varen, znesek pa se bo povečal zaradi povečanja %.

Naložbeno orodje.

Skrbite za svojo prihodnost, zato ste se odločili, da znesek, ki ga imate, vložite v depozit.

V tem primeru je bolje izbrati dolgoročni depozit z velikimi črkami %.

To vam bo dalo priložnost, da zaslužite več kot običajno.

Za ta namen Bančni uslužbenec ti bo dal plastična kartica, s katerim lahko plačujete in izplačujete preko terminala ali blagajne.

Recimo, da že imate finančni cilji, ki ga postavite pred seboj, in izberete vrsto depozita.

Zdaj je pomembno najti banko, ki ji lahko zaupate svoja sredstva in ki bo ponudila najvišje obresti za depozite.

Izbira banke za odprtje varčevalnega računa je pomemben in odgovoren korak.

Sprejeti pravilna rešitev, potrebujejo oceno finančna institucija ne le enega, ampak več hkrati.

Merilo za izbiro banke za nakazilo:

Načeloma so te informacije drugotnega pomena, bolj bi vas morali zanimati zanesljivost banke in% depozita, a vidite, vedno je veselje biti stranka institucije z brezhibno storitvijo.

Bančne organizacije vodijo inteligentni ljudje, ki najprej skrbijo za svoj dohodek, nato pa za ohranitev in povečanje denarja svojih strank.

To morate razumeti in si ne delati velikih iluzij o bankirjih.

Pred nakazilom snemite rožnata očala – tako boste našli najbolj privlačno možnost.

Ni naključje, da vsaka od delujočih bank ponuja tako obilico depozitov. Njihov cilj je, da vas zmedejo in sklenejo dogovor v svojo korist.

Zdi se, da naj bi nacionalni banki Ruske federacije in Ukrajine ščitili pravice vlagateljev komercialnih finančnih institucij, vendar to počneta premalo uspešno.

In vendar morate vedeti, da glede na zahteve:

Toda v vseh drugih pogledih imajo zasebne korporacije svobodo delovanja, zato lahko ponudijo oboje dober dobiček Avtor: varčevalni račun, in veliko manj donosne možnosti, s kapitalizacijo obrestne mere depozita in brez nje, z možnostjo predčasne prekinitve pogodbe in brez takšne priložnosti.

Stranka bo že morala ugotoviti, kako se izračunajo obresti na depozit in kako visoka bo ta stopnja.

Če tega ne zmorete sami, lahko poiščete pomoč pri svetovalcu ali poiščete potrebne informacije na enem izmed številnih finančnih portalov.

Izbira najboljših portalov ponuja to spletno mesto http://www.bravica.com/ru/prime/finance.htm.

Večina vlagateljev položi depozit bodisi v domače banke, ali v tujih, vendar tistih, ki delajo v svoji državi in imajo licenco Centralne banke Ruske federacije ali Narodne banke Ukrajine.

In prav je tako, če nimate veliko denarja za vlaganje, ste slabo seznanjeni s svetovnimi financami in ekonomijo, nimate možnosti zaprositi za strokovno pomoč in redko gredo v tujino.

In v svoji državi lahko najdete zanesljiva banka s privlačnimi ponudbami varčevalnih računov.

2016 ni bilo najboljše leto Za bančni sistem Ukrajina: številne finančne institucije zaprte, vlagatelji, ki se bojijo, da bi izgubili svoj denar, unovčijo depozite.

Tiste banke, ki so preživele, so začele privabljati vlagatelje s precej visokimi obrestnimi merami (zlasti za naložbe v grivni) in različnimi bonusi.

Najbolj privlačne možnosti (do 24% letno) je v letu 2016 ponudila Platinum Bank.

A minimalno obrestno mero (nekaj več kot 10-odstotno) so prejeli varčevalci Raiffeisen banke Aval, ko so odprli varčevalni račun Classic.

Kar se dolarja tiče varčevalne račune, potem v tem primeru obrestne mere niso previsoke.

Najbolj radodarna je še vedno Platinum Bank.

Njeni voditelji ponujajo izdajo računa za obdobje 1 leta pri 10,5%.

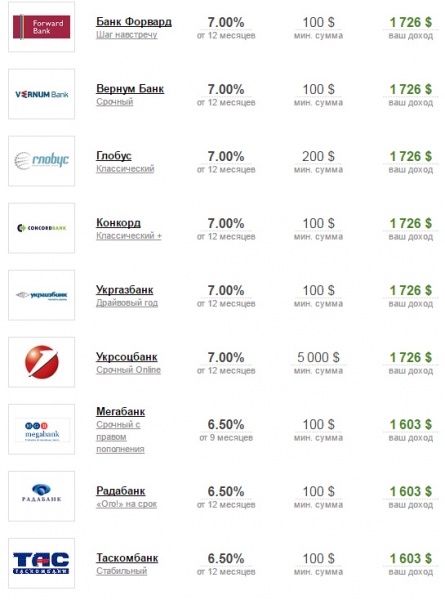

In tukaj minimalna ponudba na dolarske naložbe med ukrajinskimi bankami je bila na ravni 0,15%.

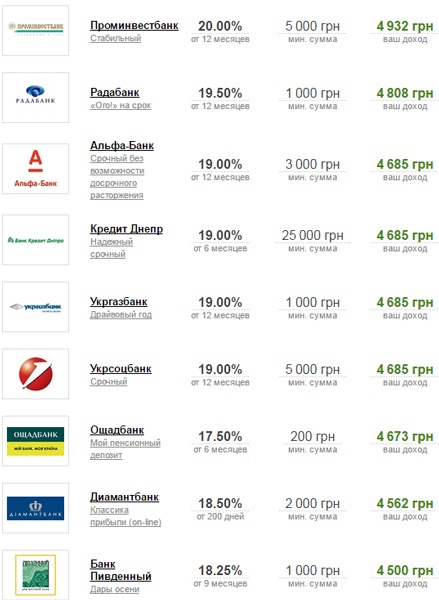

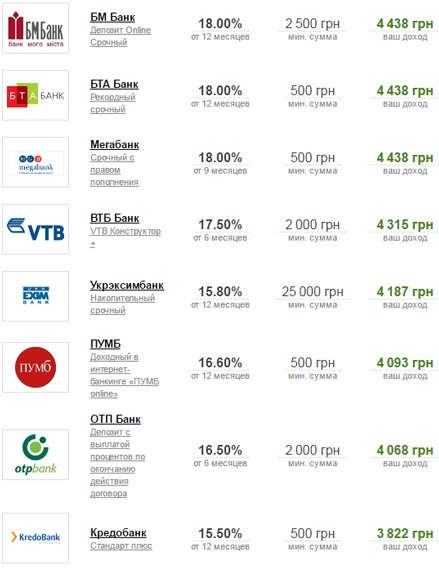

Banke Ukrajine, ki ponujajo najvišji odstotek za depozite v dolarjih (od 10,5 do 7%), so:

Ruske banke so manj radodarne od ukrajinskih bank.

Pri odprtju depozita v rublju lahko stranke računajo na največ 10%, vendar so obresti na dolarske depozite popolnoma mizerne (nekaj več kot 1%).

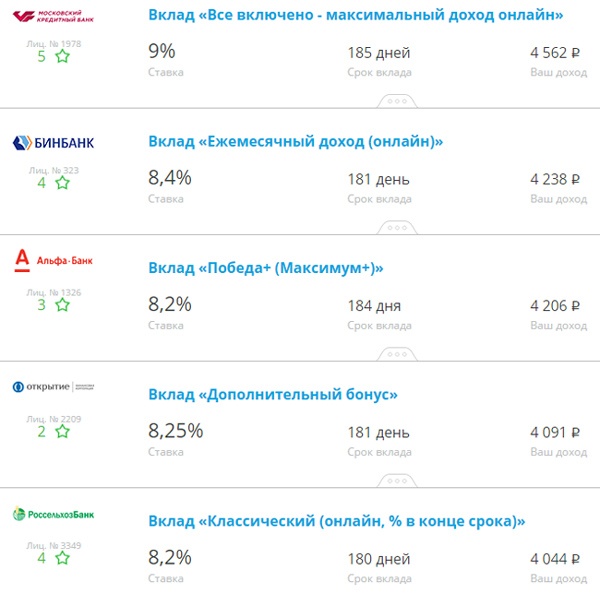

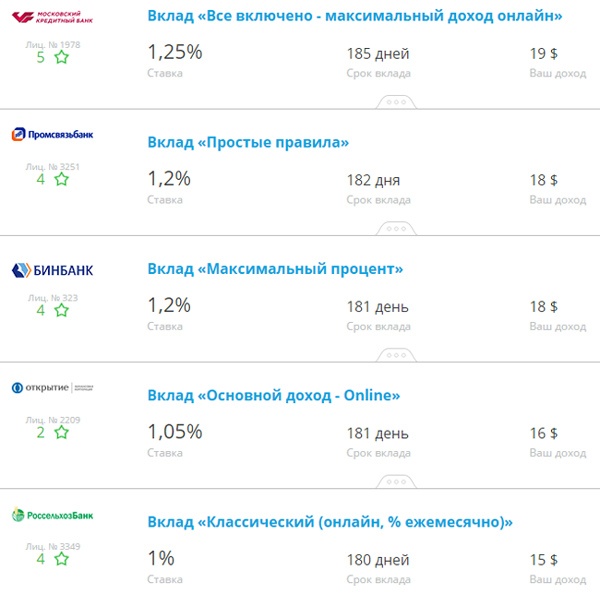

Pet najbolj donosnih ponudb za rubljevske naložbe v ruske finančne institucije bo videti takole:

Dolarske depozite z najvišjimi obrestnimi merami ponujajo naslednje ruske banke:

Če vas zanima naložba v najbolj zanesljivo rusko finančna institucija Sberbank torej največja korist lahko dobite depozit v rublju " dobro leto”, ki se izda za obdobje 3 mesecev.

Najbolj donosen depozit v dolarjih je "Save Online", saj je obrestna mera tukaj 1,25%.

Več informacij najdete na uradna stran Sberbank: http://data.sberbank.ru/moscow/ru/person/contributions/?base=beta.

Kako izbrati zanesljivo banko z visokimi obrestnimi merami za depozite, je opisano v videu:

Če želite najti najvišje obrestne mere za depozite, potem moraš primerjalna analiza bančne ponudbe svojo državo in izberite najboljšo možnost zase.

Koristen članek? Ne zamudite novih!

Vnesite svoj e-mail in prejemajte nove članke po pošti