Saat menyusun jadwal pembayaran utang pinjaman, salah satu dari dua metode untuk menghitung pembayaran bulanan (triwulanan) dapat digunakan. Yang pertama adalah metode anuitas, ketika utang utama bersama dengan bunga yang masih harus dibagi dibagi menjadi jumlah yang identik selama seluruh periode. Kedua – dibedakan, yang dianggap lebih menguntungkan, tetapi kurang nyamanuntuk peminjam. Apa pembayaran yang dibedakan? Bagaimana perhitungannya dan apa kelebihan dan kekurangannya?

Pembayaran yang dibedakan adalah jenis pembayaran pinjaman, di mana badan pinjaman dibayarkan ke bagian yang sama, dan persentasenya diberi nomor pada keseimbangan hutang. Metode pembayaran pinjaman ini menyiratkan penurunan bulanan Utang utama, didistribusikan secara merata pada berita periode pinjaman.

Skema seperti itu cukup sederhana, dapat dimengerti dan berlaku untuk klien. Namun, peminjam harus dipersiapkan untuk beban keuangan besar dalam bulan pertama pembayaran pinjaman. Saat memilih kredit Berbeda Agregat harus sekitar seperempat lebih tinggi daripada dengan skema pembayaran anuitas. Tidak heran jenis ini disebut pembayaran untuk pelanggan yang aman.

Keuntungan utama dari perhitungan pembayaran yang dibedakan atas pinjaman meliputi:

Kerugian dari cara pembayaran tersebut adalah:

Inti dari perhitungan pinjaman adalah metode yang berbeda terletak pada kenyataan bahwa terdiri dari dua bagian:

Anda dapat mengotomatiskan proses perhitungan pinjaman yang dibedakan menggunakan kalkulator kredit yang dikembangkan dalam program Microsoft Excel.. Dalam publikasi ini, kami akan memberi tahu Anda dan menunjukkan bagaimana hal itu dilakukan. Mari kita mulai!

Jangan kaget, teman-teman, tetapi pada awalnya Anda benar-benar perlu mengunduh siap Kalkulator pembayaran yang dibedakan.yang telah kami kembangkan di Excel. Adalah dia bahwa kita akan "membongkar bagian." Juga, jika diinginkan, Anda dapat menyelesaikannya dengan kebutuhan Anda.

Dengan menggunakan contoh kalkulator ini, Anda akan mendapatkan sedikit akrab dengan program Microsoft Excel, serta mengotomatiskan perhitungan pembayaran pinjaman yang dibedakan. Anda dapat mengunduh kalkulator dengan mengklik di bawah ini:

Terjadi? Itu keren! Mendapatkan ke "Penerbangan Wicked"!

Pertama-tama, mari kita berurusan dengan prinsip apa yang bekerja kalkulator kami. Buka file "Excele" yang diunduh. Di sudut kiri atas halaman Anda akan melihat dua tabel. Mereka dipanggil: "Tentukan data untuk perhitungan" dan "Hasil perhitungan". Juga di atas di atas semua kolom halaman Excel kami ada huruf A, B, C, F, dl, dll, dan di sebelah kiri di depan baris - angka 1, 2, 3, 6, 6, dll. Huruf dan angka ini menentukan koordinat setiap tabel sel.

Klik tombol kiri mouse pada sel dengan nilai "5958r."yang dalam hasil perhitungan dalam string kelebihan pembayaran pinjaman. Di kalkulator kami, sel ini memiliki koordinat B8.. Di sini Anda memiliki gambar untuk kejelasan:

Dalam gambar sel ini Kami melingkari garis merah dan menunjuk nomor satu. Perhatikan apa. Ketika Anda mengklik sel apa pun di meja Excel.Sel ini disorot dalam bingkai lemak hitam, dan koordinat alfanumeriknya dari atas dan di sebelah kiri dilukis dengan latar belakang lain. Misalnya, pada surat gambar kami Dgn B. dari atas dan gambar 8 Kiri mengubah warna latar belakang dengan abu-abu-biru menjadi kekuningan. Juga dalam formula baris teratas, di sebelah kiri yang ada tombol "Fx" (Pada gambar, dilingkari dalam warna merah dan ditunjuk dua) nilai atau rumus yang dilakukan perhitungan data untuk sel yang dipilih. Dalam contoh kami untuk sel dengan koordinat B8. Perhitungan dilakukan formula berikutnya: \u003d B7-b2. Di jendela Koordinat B7. ditentukan jumlah total pembayaran pinjaman, yang dalam contoh kami sama 55 958 rubel., tetapi B2. - Ini adalah pinjaman itu sendiri, yang sama 50.000 rubel. Setelah melakukan perhitungan matematika sederhana, program kami dibawa ke sel B8. nilai 5958 (55 958 – 50 000=5958).

Seperti yang Anda lihat, Microsoft Excel cukup sederhana. Untuk prinsip, formula, dan nilai-nilai yang sama untuk sel-sel yang tersisa dari pembayaran kredit kami dibedakan dibedakan diberikan. Mari kita lihat bagaimana mereka dirancang. Klik mouse dalam gambar:

Jadi, tepat dalam bingkai oranye Anda melihat jadwal pembayaran pinjaman yang dibedakan. Semua nilai dalam tabel ini dihitung secara otomatis oleh rumus yang telah kita pertimbangkan. Ini adalah rumus inilah yang dieja dalam sel kalkulator kami. Mari kita pertimbangkan mereka secara rinci tentang contoh baris pertama dari jadwal pembayaran pinjaman.

Ini adalah cara sederhana untuk dikembangkan kalkulator kredit dari pembayaran yang dibedakan di Excel. Ini dirancang untuk pinjaman hingga 12 bulan. Jika Anda mau, Anda dapat memperbaikinya dan memperluas kisaran ini hingga 24, 36 atau lebih dari sebulan. Secara umum, sekarang semuanya ada di tangan Anda, teman-teman. Seperti yang mereka katakan, kami memberi Anda pancing, dan Anda memutuskan apa yang harus dilakukan dengan itu.

Situs portal - asisten informasi terpercaya Anda dalam pinjaman. Tetaplah bersama kami!

Pada saat ini Di bank cukup dikeluarkan sejumlah besar Pinjaman.

Seperti yang Anda ketahui, ada dua cara untuk membayar kembali pinjaman - menggunakan anuitas atau pembayaran yang berbeda.

Kredit dengan jenis pembayaran yang terdiferensiasi berlaku di Sberbank. Sberbank mengeluarkan pinjaman dengan jenis pembayaran yang berbeda. Pinjaman tersebut termasuk pinjaman dan hipotek mobil.

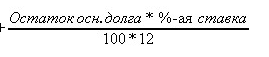

Perhitungan pembayaran yang dibedakan cukup sederhana. Pertimbangkan rumus untuk perhitungan pembayaran yang dibedakan.

Formula untuk menghitung pembayaran pinjaman yang dibedakan:

Saldo utang utama diambil pada tanggal pembayaran.

jumlah persentase periode - Term (dalam bulan) sebelum akhir pinjaman.

Suku Bunga - Tahunan suku bunga berhutang.

Divisi hingga 100 dan 12 dibuat untuk mentransfer suku bunga dan menghitung bunga per satu diperkirakan Periode (bulan).

Seperti yang Anda lihat rumus terdiri dari 2 bagian. Bagian pertama dari formula selalu konstan, saya untuk bulan apa pun. Jumlah utang dibagi dengan jumlah bulan.

Bagian dari pembayaran ini berlaku untuk membayar utang utama.

Misalnya, jika Anda mengambil pinjaman 120 ribu hingga 12 bulan pada tingkat 10%, maka bagian konstan dari pembayaran yang dibedakan akan sama dengan

120 000/12 \u003d 10.000 rubel.

Sekarang kami menghitung bagian variabel, yang tergantung pada jumlah utang utama. Jumlah utang utama juga merupakan variabel dalam waktu dan tergantung pada nomor pembayaran.

Ini adalah rumus dari bagian variabel

Bagian ini pergi untuk membayar bunga.

Hitung jumlah pembayaran yang menarik untuk pembayaran pertama

120 000 * 10 / (100 * 12) \u003d 1000 rubel.

Pembayaran pertama pada pinjaman yang dibedakan akan sama dengan bagian konstan + bagian variabel \u003d

10 ribu + 1 ribu \u003d 11 ribu rubel.

Hitung pembayaran pinjaman kedua.

Bagian konstan dari kita akan berubah sama, 10 ribu rubel.

Hitung jumlah utang utama setelah pembayaran pertama

120 ribu - 10 ribu \u003d 110 ribu.

Berdasarkan jumlah baru Utang utama akan mempertimbangkan minat pada pinjaman

110 000 * 10/(100 * 12) = 916,67

Pembayaran kedua atas pinjaman yang dibedakan sama

10000 + 916.67 = 10916.67

Dalam kasus pembayaran awal pinjaman yang dibedakan, penurunan jumlah utang utama.

Misalkan antara tanggal pembayaran pertama dan kedua yang kami buat pembayaran awal untuk 20 ribu rubel.

Kami akan mengharapkan pembayaran pinjaman baru setelah pembayaran dini.

Untuk memulainya, kami menghitung jumlah utang utama pada pinjaman untuk bulan ketiga

Jumlah satu keseimbangan utang - jumlah menjadi penurunan dalam pembayaran satu awal

Ganti data dalam formula

Keseimbangan hutang \u003d 110 ribu

Jumlahnya menjadi jatuh tempo satu \u003d 10 ribu

Jatuh tempo dini \u003d 20 ribu

110 000 - 10 000 - 20 000 \u003d 80 000 rubel

Tingkat pinjaman tetap sama, 10 persen

Tetapi periode pinjaman akan berubah.

Istilah baru \u003d jumlah bulan - jumlah pembayaran awal

Pertimbangkan istilah baru

12 - 2 \u003d 10 bulan

Sekarang hitung kredit Baru dalam jumlah 80 ribu selama 10 bulan di bawah 10 persen tahun ini

Jumlahnya menjadi jatuh tempo satu \u003d 80.000 / 10 \u003d 8 000 rubel

Hitung pembayaran bunga pinjaman setelah pembayaran awal

Bunga pada Kredit \u003d 80 000 * 10 / (100 * 12) \u003d 666.67

Sekarang kita menghitung jumlah pembayaran baru setelah pembayaran dini

Jumlah yang berbeda. Pembayaran \u003d 8000 + 666.67 \u003d 8666.67

Jika pinjaman memiliki beberapa pembayaran dini, maka perhitungan terjadi sama. Jumlah hutang yang diambil, pembayaran dini diambil, dihitung pembayaran baru Dalam mengurangi jumlah utang utama.

Pada akhirnya dihitung pembayaran persentase Dan total pembayaran.

Gambar menunjukkan perhitungan pinjaman dengan beberapa penebusan awal.

Seperti yang Anda lihat, perhitungan pembayaran setelah pembayaran dini dibuat secara manual dan dengan bantuan kalkulator kredit bertepatan.

Pertimbangkan input data untuk menghitung hipotek

Masukan data untuk menghitung pinjaman dengan pembayaran yang berbeda.

Biarkan kita ingin mengambil hipotek 2 juta rubel

Tingkat persentase \u003d 12,5%

Term 10 tahun atau 120 bulan

Tanggal penerbitan adalah angka saat ini.

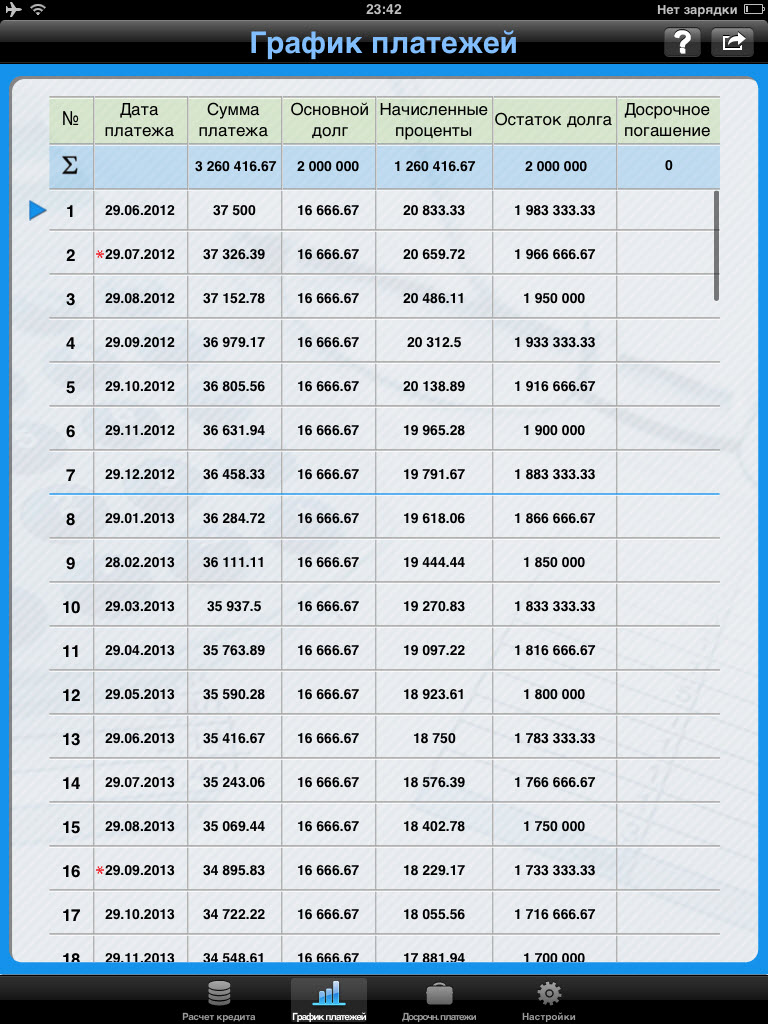

Kami memasukkan data ini pada layar perhitungan kredit, menunjukkan jenis pembayaran yang dibedakan.

Kami mendapat jadwal pembayaran:

Dari grafik, dapat dilihat itu pembayaran bulanan Sepanjang waktu berkurang.

Minat yang membayar bank juga berkurang.

Tetapi jumlah dalam pembayaran utang konstan.

Datanglah Ms. Grafik Excel. pembayaran pinjaman oleh pembayaran yang dibedakan.

Ketika menghitung jadwal pembayaran pinjaman dengan pembayaran yang dibedakan, jumlah utang utama dibagi menjadi bagian yang sama secara proporsional dengan periode pinjaman. Secara teratur, sepanjang periode pembayaran pinjaman, peminjam membayar bagian-bagian utang utama ini ditambah bunga yang timbul pada residunya. Jika periode pembayaran ditetapkan oleh perjanjian pinjaman bulan yang sama, Dari bulan ke bulan, jumlah utang utama berkurang secara proporsional. Oleh karena itu, dengan pembayaran yang berbeda, biaya dasar membosankan pada awal pinjaman, ukuran pembayaran bulanan selama periode ini adalah yang terbesar. Tetapi secara bertahap, dengan penurunan saldo hutang pinjamanJumlah bunga yang masih harus dibayar pada pinjaman berkurang. Pembayaran pinjaman berkurang secara signifikan dan menjadi tidak membebani peminjam.

Catatan. Ketika menghitung pinjaman dengan pembayaran yang berbeda, jumlah yang sudah lama jatuh tempo akan lebih rendah daripada kapan. Tidak mengherankan bahwa hari ini hampir semua bank Rusia Berlaku dalam perhitungan skema pembayaran pinjaman anuitas. Perbandingan dua jadwal pembayaran pinjaman diberikan dalam artikel.

Sebuah tugas. Jumlah pinjaman \u003d 150t.r. Istilah pinjaman \u003d 2 tahun, tingkat kredit \u003d 12%. Pembayaran pinjaman setiap bulan, pada akhir setiap periode (bulan).

Keputusan. Pertama, kami menghitung bagian (berbagi) dari jumlah pokok pinjaman, yang membayar peminjam untuk periode: \u003d 150t.r. / 2/12, mis. 6250r. (jumlah pinjaman yang kita bagi jumlah total Periode Pembayaran \u003d 2 tahun * 12 (bulan per tahun)).

Setiap periode, peminjam membayar ke bank bagian utang utama ini ditambah kembali pada minat residu. Perhitungan bunga yang masih harus dibayar pada saldo utang diberikan pada tabel di bawah ini - ini adalah jadwal pembayaran.

Untuk menghitung bunga yang masih harus dibayar, fungsi persepsi dapat digunakan (kurs; periode; CPUP; PS), di mana laju persentase adalah tingkat persentase untuk periode; Titik - Nomor periode yang diperlukan untuk menemukan jumlah bunga yang masih harus dibayar; Semak - total nomor periode perhitungan; PS. - Saat ini (untuk pinjaman ps adalah jumlah pinjaman, untuk kontribusi PS - jumlah awal Menyetorkan).

Catatan. Terlepas dari kenyataan bahwa nama-nama argumen bertepatan dengan nama-nama argumen - persepsi () tidak termasuk dalam kelompok fungsi-fungsi ini (tidak dapat digunakan untuk menghitung parameter anuitas).

Catatan. Fungsi opsi bahasa Inggris - ISPMT (rate, per, nper, pv)

Fungsi Protect () menyiratkan minat akrual di awal setiap periode (Meskipun dalam bantuan MS Excel, ini tidak dikatakan). Tetapi, fungsi tersebut dapat digunakan untuk menghitung bunga, masih diperoleh dan pada akhir periode untuk ini perlu untuk menulisnya dalam bentuk selaput (tingkat; periode-1; CPU; PS), I.E. Perhitungan "Shift" untuk 1 periode sebelumnya (lihat contoh file).

Fungsi Protect () Bunga yang masih harus dibayar untuk menggunakan pinjaman menunjukkan dengan tanda yang berlawanan untuk membedakan arus kas (jika pinjaman dikeluarkan - positif arus kas ("Di saku" peminjam), maka pembayaran reguler - aliran negatif "Dari saku").

Kami akan menarik formula untuk menemukan jumlah bunga yang timbul untuk sejumlah periode tertentu dari tanggal mulai perjanjian Pinjaman. Kami menulis jumlah bunga yang timbul pada periode pertama (akrual dan pembayaran pada akhir periode):

PS * Taruhan

(PS-PS / CPER) * RATE

(PS-2 * PS / CPU) * Nilai

(PS-3 * PS / CPU) * Nilai

…

Kami merangkum ekspresi yang diperoleh dan, menggunakan rumus jumlah perkembangan aritmatika, kami memperoleh hasilnya.

\u003d PS * RATE * Periode * (1 - (periode-1) / 2 / CPT)

Di mana, tarif adalah tingkat bunga untuk periode (\u003d tingkat tahunan / jumlah pembayaran per tahun), periode ini adalah periode yang ingin Anda temukan jumlah bunga.

Misalnya, jumlah bunga yang dibayarkan untuk enam bulan pertama menggunakan pinjaman (lihat ketentuan masalah di atas) \u003d \u200b\u200b150000 * (12% / 12) * 6 * (1- (6-1) / 2 / ( 2 * 12)) \u003d 8062, 50r.

Untuk seluruh periode, itu akan dibayar \u003d Nilai PS * * (kper + 1) / 2 \u003d 18750r.

Melalui fungsi Formula (), rumus akan lebih rumit: \u003d penjumlahan (perangkap (rate; line (DVSSL ("1:" & cplay)) - 1; CPTS))

Jenis pinjaman hipotek Sebanyak spesies real estat. Pinjaman disediakan diamankan oleh rumah, apartemen, kamar, perumahan di gedung-gedung baru, dll. Hampir semua bank menawarkan beberapa program. pinjaman Hipotek.

Nama mungkin berbeda, tetapi, sebagian besar, mereka menunjukkan tujuan pinjaman atau pada metode untuk mendapatkannya. Pemandangan kedua berfungsi sebagai sebagian besar penerimaan pemasaran untuk menarik pelanggan.

Tampilan umum program target:

Selalu ada banyak yang ingin menggunakan pinjaman hipotek, karena ada jumlah yang konsisten untuk pembelian perumahan, yang perlu terakumulasi selama bertahun-tahun. Hipotek memungkinkan Anda menerima real estat yang lebih cepat, yang sangat penting bagi keluarga muda.

Akomodasi pergi ke kepemilikan peminjam segera, dan orang di mana hipotek dibingkai, dan anggota keluarganya dapat didaftarkan. Keuntungan lain dari pinjaman hipotek adalah keselamatan.

Bahkan jika peminjam tidak dapat membayar tugas untuk beberapa waktu, kepemilikannya akan tetap ada. Untuk peminjam disediakan pengurangan pajakMengurangi suku bunga, karena tidak dikenakan biaya pajak penghasilan Dengan uang tempat perumahan dibeli, serta persentase hipotek.

Lebih bayar dari jenis pinjaman ini dapat lebih dari 100%. Peminjam harus membayar bunga atas pinjaman, selain ini, Anda perlu menghasilkan uang setiap tahun asuransi wajib. Setelah menerima hipotek selesai juga:

Program hipotek menawarkan banyak bank, dan memilih program yang cocokPerlu untuk mempelajari beberapa kalimat dan membuat keputusan setelah perhitungan menyeluruh.

Pinjaman hipotek peregangan selama bertahun-tahun, jadi, berniat untuk memperoleh perumahan di hipotek, Anda harus membandingkan peluang material Anda dengan yang akan datang beban keuangan.

Jumlah kontribusi tidak boleh melebihi setengah dari pendapatan bulanan, sehingga pembayarannya akurat. Peminjam ukuran pembayaran yang mungkin terjadi, Ini akan dapat menghitung ukuran hipotek itu sendiri, durasi pinjaman dan jumlah kelebihan pembayaran.

Paling mudah untuk menghitung hipotek menggunakan kalkulator online yang berisi serangkaian formula untuk menentukan parameter yang menarik. Biaya hipotek, juga dihitung pada kalkulator, mempengaruhi tingkat bunga pinjaman, komisi yang mungkin terjadi dan biaya, ukuran kontribusi awalTersedia untuk peminjam.

Untuk perhitungan yang lebih akurat, disarankan untuk mengetahui ukuran tingkat bunga, informasi tentang ketersediaan komisi pada program kredit yang sesuai.

Kalkulator hipotek Tempatkan di situs kami, banyak bank dan portal internet. Layanan bekerja dengan mempertimbangkan kategori potensi peminjam, keinginan mereka untuk mengasuransikan pinjaman, seperti perumahan, program Kredit.

Parameter kredit dihitung dengan ketentuan yang ditentukan oleh pengguna. Pada saat yang sama, Anda tidak perlu pergi ke bank yang menghemat waktu dan memungkinkan Anda untuk menghitung segalanya secara detail opsi yang mungkin Hak Tanggungan.

Dianjurkan untuk menghitung pinjaman di situs web Bank di mana Anda bermaksud mengambil pinjaman, hanya dalam hal ini hasil Anda akan bertepatan dengan perbankan. Perhitungan independen adalah perkiraan pendahuluandaripada skema pembayaran pinjaman akhir.

Bank saat menghitung pinjaman difokuskan pada level pendapatan bulanan potensi peminjam. Pembayaran anuitas ditentukan dengan membagi jumlah pendapatan menjadi dua - hasilnya akan nilai maksimum kontribusi bulanan.

Pembayaran yang dibedakan dihitung sebaliknya. Setengah dari pendapatan bulanan akan menjadi ukuran kontribusi pada tahap pertama pembayaran, dan kemudian kontribusi akan berkurang.

Pinjaman semacam itu nyaman, karena dari dana yang dirilis dapat diputar lebih awal untuk membayar pinjaman. Perubahan legislasi memungkinkan pembayaran awal tanpa batas tanpa komisi.

Oleh mITER MITER. Pembayaran untuk mengandalkan tidak masuk akal, karena pembayaran mengambil alih negara. Menggunakan kalkulator, Anda dapat menavigasi pra-dalam jumlah pinjaman yang dapat Anda andalkan.

Dengan bantuan metodologi yang dijelaskan, hitung ukuran pembayaran bulanan tergantung pada penghasilan Anda.

Jangan kaget, teman-teman, tetapi pada awalnya Anda benar-benar perlu mengunduh kalkulator jadi dari pembayaran yang berbeda, yang telah kami kembangkan di Excel. Adalah dia bahwa kita akan "membongkar bagian." Juga, jika diinginkan, Anda dapat menyelesaikannya dengan kebutuhan Anda.

Terjadi? Itu keren! Mendapatkan ke "Penerbangan Wicked"!

Pertama-tama, mari kita berurusan dengan prinsip apa yang bekerja kalkulator kami. Buka file "Excele" yang diunduh.

Di sudut kiri atas halaman Anda akan melihat dua tabel. Mereka dipanggil: "Tentukan data untuk perhitungan" dan "Hasil perhitungan".

Juga di atas semua kolom halaman Excel kami ada huruf a, b, c, d, e, f, dll, dan di sebelah kiri di depan baris - angka 1, 2, 3, 5 , dll. Ini adalah huruf dan angka-angka yang menentukan koordinat dari setiap tabel sel.

Pada gambar, sel ini kami dilingkari dengan garis merah dan menunjuk nomor satu. Perhatikan apa.

Ketika Anda mengklik sel apa pun di tabel Excel, sel ini disorot dalam bingkai lemak hitam, dan koordinat alfanumeriknya dari atas dan di sebelah kiri dicat dengan latar belakang lain.

Misalnya, pada gambar kami, huruf b dari atas dan gambar 8 di kiri mengubah warna latar belakang dengan abu-abu-biru menjadi kekuningan. Juga di garis atas formula, di sebelah kiri ada tombol "FX" (pada gambar dilingkari dalam dua dan ditunjuk dua) nilai atau rumus yang dilakukan perhitungan data untuk sel yang dipilih.

Dalam contoh kami untuk sel dengan koordinat B8, perhitungan dilakukan sesuai dengan rumus berikut: \u003d B7-B2. Di jendela dengan koordinat B7, jumlah total pembayaran pinjaman diindikasikan, yang dalam contoh kami adalah 55.958 rubel, dan B2 adalah pinjaman itu sendiri, yaitu 50.000 rubel.

Setelah melakukan perhitungan matematika sederhana, program kami dibawa ke Nilai B8 sel 5958 (55 958 - 50 000 \u003d 5958).

Jadi, tepat dalam bingkai oranye Anda melihat jadwal pembayaran pinjaman yang dibedakan. Semua nilai dalam tabel ini dihitung secara otomatis oleh rumus yang telah kita pertimbangkan dalam publikasi sebelumnya.

Ini adalah rumus inilah yang dieja dalam sel kalkulator kami. Mari kita pertimbangkan mereka secara rinci tentang contoh baris pertama dari jadwal pembayaran pinjaman.

Ini adalah cara sederhana untuk dikembangkan kalkulator kredit dari pembayaran yang dibedakan di Excel. Ini dirancang untuk pinjaman hingga 12 bulan.

Jika Anda mau, Anda dapat memperbaikinya dan memperluas kisaran ini hingga 24, 36 atau lebih dari sebulan. Secara umum, sekarang semuanya ada di tangan Anda, teman-teman.

Seperti yang mereka katakan, kami memberi Anda pancing, dan Anda memutuskan apa yang harus dilakukan dengan itu.

Pertimbangkan data input untuk menghitung data hipotek untuk menghitung pinjaman dengan pembayaran yang berbeda. Biarkan kita ingin mengambil hipotek 2 juta

tingkat RP-RosCentayating \u003d 12. 5% Istilah ini 10 tahun atau 120 bulan penerbitan - angka saat ini.

Kami memasukkan data ini pada layar perhitungan kredit, menunjukkan jenis pembayaran yang dibedakan.

Kami menerima jadwal pembayaran: dari jadwal Jelas jelas bahwa pembayaran bulanan berkurang setiap saat. Surplus yang kami bayar bank juga berkurang. Dan di sini adalah jumlah pembayaran utang konstan.

Kalkulator Kredit Dirancang untuk independen perhitungan online Parameter pinjaman, seperti jumlah pembayaran bulanan dan kelebihan pembayaran secara keseluruhan pada pinjaman berdasarkan jumlah yang diinginkan untuk peminjam dan jangka waktu pinjaman, serta suku bunga.

Setelah menghitung, Anda akan menerima jadwal pembayaran terperinci yang berisi informasi rinci Tentang setiap pembayaran bulanan, yaitu: jumlah pembayaran total, yang merupakan bagian dari ini jumlahnya akan datang Untuk pembayaran bunga, dan apa yang harus membayar utang utama, dan saldo utang utama.

Pembayaran bulanan Tergantung pada skema pembayaran pinjaman. Membedakan anuitas dan pembayaran yang berbeda:

Anuitas lebih sering berlaku: lebih menguntungkan bagi bank dan lebih nyaman bagi sebagian besar pelanggan.

K \u003d (i * (1 i) ^ n) / ((1 i) ^ n-1)

DI program Excel. ada fungsi khususyang mempertimbangkan pembayaran anuitas. Ini PL:

Sel-sel dicat merah, tanda "minus" muncul di depan angka, karena Kami akan memberikan uang ini kepada bank, kalah.

Metode yang dibedakan. Pembayaran menunjukkan bahwa:

DP \u003d OSS / (PP OSZ * PS)

Buat jadwal pembayaran pinjaman sebelumnya Sesuai dengan skema yang berbeda.

Neraca hutang pada pinjaman: Pada bulan pertama sama dengan jumlah total: \u003d $ B $ 2. Pada detik dan selanjutnya - dihitung oleh rumus: \u003d jika (D10