Likuiditas disebut kemudahan implementasi, transformasi nilai menjadi aset keuangan untuk melunasi kewajiban moneter saat ini. Kemampuan perusahaan untuk menutupi hutang jangka pendek dengan menggunakan aktiva lancar ditentukan oleh rasio likuiditas. Masing-masing indikator membandingkan ukuran kewajiban lancar perusahaan dan modal kerja yang dimaksudkan untuk melunasi kewajiban tersebut.

Rasio likuiditas saat ini (rasio cakupan total, rasio sirkulasi, cakupan kewajiban, hutang, hutang) mencirikan kemampuan perusahaan untuk menutupi hutang jangka pendek menggunakan aset "mendesak". Indikator keuangan adalah hasil bagi membagi aset lancar dengan kewajiban lancar. Analis mengambil angka dari neraca.

Semakin tinggi nilainya, semakin tinggi solvabilitas perusahaan. Saat menghitung rasio cakupan utang, diperhitungkan bahwa tidak mungkin menjual semua aset secara mendesak. Indikator yang ditemukan menarik bagi manajemen dan investor.

Rumus perhitungan:

Ktl = modal kerja / kewajiban jangka pendek.

Menurut neraca:

Ktl = (hal. 1200 + hal. 1170) / (hal. 1500 - hal. 1530 - hal. 1540).

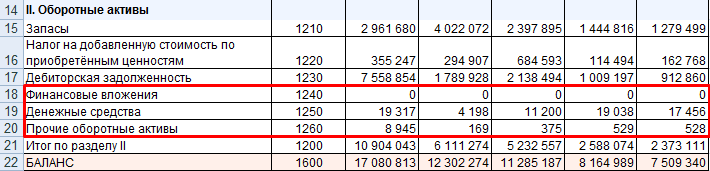

Nilai untuk menghitung koefisien:

Rumus perhitungan di Excel dan grafik:

Tingkat indikator berada di kisaran 1,5-2,5 (angka spesifik tergantung pada industri). Pada tahun 2011, rasio likuiditas saat ini kurang dari 1, yang menunjukkan risiko keuangan yang tinggi. Selama periode ini, perusahaan mungkin mengalami kesulitan dalam membayar tagihan saat ini.

Setelah 2012, situasi telah stabil. Nilainya berada pada kisaran 1.3 – 1.9. Peningkatan tajam dalam rasio pada tahun 2015 dan kelebihannya yang signifikan dari batas atas norma dapat mengindikasikan penggunaan aset lancar yang tidak mencukupi, struktur modal yang tidak rasional.

Rasio cakupan utang tidak selalu memberikan gambaran tentang keadaan sebenarnya dalam organisasi. Jika perusahaan memiliki persediaan kecil, tagihan dengan cepat dan mudah diberikan uang, maka ia dapat bekerja dengan tenang dan dengan nilai indikator yang rendah. Pada saat yang sama, perusahaan dengan persediaan besar dan penjualan barang secara kredit mengalami kesulitan dengan nilai rasio yang memadai.

Untuk bank, pemasok, pemegang saham, rasio likuiditas cepat lebih menarik. Perusahaan mungkin menemukan diri mereka dalam situasi di mana mereka harus segera melunasi hutang jangka pendek. Anda akan membutuhkan semua uang, surat berharga, dan sumber dana lain yang dapat segera diubah menjadi uang tunai.

Rasio likuiditas (rasio cakupan menengah, indikator likuiditas cepat, mendesak, kritis) menunjukkan bagian mana dari kewajiban jangka pendek yang dapat dilunasi jika terjadi situasi kritis. Hanya aset yang sangat likuid (uang tunai, surat berharga yang mudah diperdagangkan, piutang) yang diperhitungkan. Persediaan tidak diperhitungkan (nilai likuidasinya sama dengan nol, karena dalam kasus penjualan paksa, perusahaan dapat mengalami kerugian yang signifikan).

Rasio likuiditas kritis adalah hasil bagi membagi aset lancar yang sangat likuid dengan kewajiban lancar. Angka-angka untuk perhitungan diambil dari neraca.

Ksl = (dana + investasi tunai jangka pendek + piutang jangka pendek) / kewajiban lancar.

Perhitungan menurut data neraca:

Ksl = (hal. 1240 + hal. 1250 + hal. 1260) / (hal. 1500 - hal. 1530 - hal. 1540).

Nilai dalam pembilang (misalnya, neraca di Excel):

Penyebut dalam menghitung likuiditas mendesak adalah kewajiban lancar (seperti dalam menghitung likuiditas lancar; lihat di atas).

Mari kita hitung rasio cakupan menengah menggunakan tautan keseimbangan:

Kisaran 0,7-1 dianggap sebagai norma untuk indikator. Untuk perusahaan yang dipertimbangkan, nilai koefisien mendekati nol. Ini berarti bahwa perusahaan akan menolak untuk meminjamkan atau mengeluarkan pinjaman pada tingkat bunga yang lebih tinggi. Ada juga risiko tinggi kehilangan calon investor.

Posisi keuangan perusahaan saat ini sebenarnya merupakan indikator keberhasilan kegiatannya di pasar: itu adalah hasil dari seluruh jumlah transaksi keuangan yang dilakukan olehnya, termasuk menghasilkan keuntungan, hutang giro dan lain-lain.

Dengan demikian, jika hasil keseluruhan aktivitas keuangan selama periode yang diperiksa ternyata positif, maka dapat dinyatakan bahwa keuntungan yang diperoleh melebihi kerugian yang ditimbulkan dan hutang lancar, yang berarti bahwa arah umum kebijakan yang dipilih oleh perusahaan. benar. Pada akhirnya, penyesuaian konstan dari taktik yang diterapkan, termasuk ukuran utang usaha, dalam kerangka strategi yang dipilih akan memungkinkan kerugian tersebut diminimalkan, sehingga memaksimalkan hasil keuangan perusahaan secara keseluruhan, meningkatkan rasio cakupan utang dan membuat lebih efisien dibandingkan dengan pesaing.

Untuk memahami langkah-langkah mana dalam jangka waktu yang dianggap benar, dan mana yang seharusnya ditinggalkan, diperlukan analisis situasi keuangan yang menyeluruh, termasuk utang usaha baik dalam konteks statis maupun dinamis. Sumber informasi untuk analisis semacam itu dalam kedua kasus adalah laporan keuangan perusahaan, yang menunjukkan semua aspek aktivitas keuangannya, dan oleh karena itu berfungsi sebagai dasar untuk analisis yang diperlukan. Pada saat yang sama, berbicara tentang isi laporan keuangan, perlu diingat bahwa aspek statisnya mewakili karakteristik utama dari kondisi keuangan perusahaan saat ini, yang merupakan hasil dari kebijakan ekonominya di masa lalu: tercermin dalam bagian di mana pelaporan laba disajikan dan kerugian.

Aspek dinamis dari analisis kondisi keuangan perusahaan, pada gilirannya, menyiratkan pertimbangan perubahan karakteristik ini, termasuk hutang lancar, karena penting bagi seorang ekonom, akuntan atau spesialis lain yang menganalisis laporan keuangan perusahaan. suatu perusahaan, tidak hanya hasil akhir dari kegiatan ekonominya, tetapi juga bagaimana dia mencapai hasil tersebut. Informasi ini, yang diperlukan untuk pertimbangan tersebut, terdapat dalam bagian yang menunjukkan arus kas pada neraca perusahaan.

Perbandingan dan analisis sifat indikator-indikator tersebut biasanya dilakukan tidak hanya berdasarkan nilai-nilai angka absolut, tetapi juga melalui penggunaan indikator-indikator relatif, khususnya perhitungan berbagai indikator dan rasio, termasuk utang. perbandingan. Penggunaannya dalam beberapa situasi bahkan lebih disarankan daripada membandingkan indikator absolut, karena rasio keuangan, termasuk rasio utang, yang dapat memungkinkan seorang spesialis untuk lebih memahami tren utama dalam kebijakan keuangan perusahaan, serta pemberitahuan dalam tanda-tanda waktu beberapa masalah sehubungan dengan hutang giro yang dapat dihilangkan dengan kerugian yang relatif kecil jika upaya dilakukan ke arah ini secara tepat waktu.

Secara umum, dapat dinyatakan bahwa analisis menyeluruh terhadap aktivitas keuangan perusahaan oleh para spesialis dan manajemennya berguna dalam situasi apa pun. Dalam kasus kegagalan yang jelas disertai dengan kerugian ekonomi, perhitungan rasio, termasuk rasio utang, akan membantu untuk memahami apa alasan tindakan tersebut, seberapa besar pengaruhnya terhadap posisi keuangan perusahaan dan ke arah mana harus bekerja untuk menghilangkannya. mereka. Jika organisasi berjalan dengan baik, analisis keuangan akan membantu menghilangkan kelemahan kecil dalam kebijakan bisnis dan mengkonsolidasikan hasil yang dicapai.

Namun, perhatian yang lebih besar akan diberikan pada pertimbangan indikator efisiensi kegiatan ekonomi perusahaan dan perhitungan koefisien utama, termasuk rasio utang, jika itu berlaku untuk lembaga kredit untuk memperoleh pinjaman. Ekonomi modern sering memaksa para pemimpin perusahaan untuk menggunakan alat ini untuk mengisi kembali modal kerja, membayar pemasok, menyelesaikan pembangunan kapasitas tambahan atau menggunakannya untuk tujuan lain. Namun, semua situasi ini disatukan oleh kebutuhan perusahaan yang berencana bertindak sebagai peminjam untuk memiliki kinerja keuangan yang cukup baik.

Dalam situasi seperti itu, spesialis bank akan mulai mempelajari laporan keuangan dan utang saat ini. Lagi pula, mereka perlu menilai bagaimana perusahaan yang telah melamar mereka tidak hanya dapat mengembalikan hutang setelah berakhirnya jangka waktu yang ditentukan dalam kontrak, tetapi juga untuk melayaninya hingga saat itu, membayar berbagai komisi dan bunga pinjaman. Ini, pada gilirannya, menentukan posisi keuangan bank itu sendiri.

Dalam proses mempelajari neraca dan hutang giro dari organisasi peminjam, spesialis bank akan menghitung beberapa lusin rasio dasar, termasuk rasio utang.

Debt cash coverage ratio merupakan salah satu rasio utama yang digunakan untuk menilai posisi keuangan suatu perusahaan.

Rumus rasio utang adalah rasio selisih antara arus kas organisasi dan kewajibannya untuk membayar dividen dengan volume total utang.

Jadi, secara umum, Kpd = (arus kas - dividen) / total hutang.

Untuk lebih memahami rumus ini, penting untuk memahami indikator mana yang tersembunyi di balik setiap komponen yang diperlukan untuk menghitung rasio utang. Jadi, arus kas suatu perusahaan dipahami sebagai selisih antara pendapatan yang diterima dengan biaya yang dikeluarkan untuk jangka waktu tertentu. Dividen yang dikurangkan darinya diperhitungkan sebagai jumlah yang dibayarkan atas kewajiban dividen untuk periode waktu yang sama saat arus kas dihitung. Akhirnya, total hutang organisasi dalam rumus adalah cerminan dari jumlah kewajiban hutangnya untuk periode waktu tertentu. Secara khusus, di neraca, komponen formula ini tercermin di bagian yang menunjukkan hutang lancar organisasi.

Perhitungan besaran pembayaran dividen dalam rasio ini didasarkan pada beberapa pertimbangan. Pertama-tama, penting bahwa dividen dapat menjadi elemen wajib dari kebijakan keuangan perusahaan, jika ini ditetapkan dalam piagam atau dokumen lainnya. Dalam hal ini, pertimbangan arus kas dikurangi kewajiban tersebut memungkinkan untuk lebih akurat menilai kemampuan keuangan perusahaan dalam hal menutupi jumlah hutang yang ada.

Selain itu, bahkan jika pembayaran dividen di perusahaan tertentu bukan merupakan bagian wajib dari kebijakan keuangannya, penting untuk memperhitungkan riwayat dividen sebelumnya. Secara khusus, jika selama bertahun-tahun atau bahkan beberapa dekade sebuah organisasi telah secara teratur membayar dividen kepada pemegang sahamnya dan sekali menolak untuk membayar pembayaran dividen, ini dapat dianggap sebagai tanda penurunan posisi keuangannya, yang akan menimbulkan risiko reputasi tertentu bagi organisasi. Pada saat yang sama, adalah penting bahwa kesimpulan seperti itu dapat dibuat tidak hanya oleh pemegang saham itu sendiri, tetapi juga, jika informasi ini mendapat tanggapan publik yang besar, para mitra perusahaan. Selain itu, dalam keadaan tertentu, lembaga kredit yang memberikan pinjaman kepada perusahaan dapat mengambil kesimpulan yang sama, dan ini mungkin memerlukan kontrol yang lebih ketat dan pengetatan kondisi kebijakan kredit di pihaknya.

Menafsirkan nilai debt coverage ratio cukup sederhana. Karena total utang adalah penyebut dalam rumus di atas, situasi yang paling menguntungkan bagi perusahaan peminjam adalah ketika nilai rasio ini maksimum. Hal ini disebabkan karena dalam hal ini tidak hanya menunjukkan jumlah arus kas perusahaan yang cukup untuk menutupi kewajiban utang yang ada, tetapi juga tersedianya sejumlah dana gratis yang dapat digunakan perusahaan untuk pengembangan atau untuk tujuan penting lainnya untuk itu.

Harus diingat bahwa rasio utang adalah kebalikan dari jangka waktu pembayaran utang. Rumus untuk menghitung periode tersebut, masing-masing, adalah sebagai berikut: PVD = total hutang / (arus kas - dividen). Ini menunjukkan berapa banyak waktu yang dibutuhkan organisasi untuk melunasi kewajiban hutang yang ada sambil mempertahankan karakteristik utama dari kebijakan dividen. Dengan demikian, karena rasio ini berlawanan, rasio cakupan utang terbesar sesuai dengan periode pembayaran utang terkecil.

Rasio cakupan hutang adalah indikator yang dengannya Anda dapat dengan mudah dan benar menilai apakah suatu organisasi tertentu akan dapat memenuhi kewajibannya atas hutang yang ada. Indikator ini sangat penting dan diperlukan bagi perusahaan-perusahaan yang terlibat dalam mengeluarkan dana ke perusahaan lain, dan pada saat yang sama bagi mereka poin penting adalah bahwa uang itu harus dikembalikan secara penuh dengan bunga yang masih harus dibayar dan pada waktu yang ditentukan.

Perlu dicatat bahwa saat ini praktis tidak ada perusahaan modern yang dapat membayangkan keberadaan dan perkembangannya tanpa menarik dana pinjaman. Pada saat yang sama, semakin sulit untuk mendapatkannya, karena sejumlah besar perusahaan tampaknya tidak dapat memenuhi tugasnya, yang mengarah pada kebangkrutan mereka, tetapi kreditur dapat kehilangan dana yang cukup signifikan. Oleh karena itu, setiap calon peminjam saat ini memiliki persyaratan yang sangat serius dan banyak yang harus ia penuhi.

Jika tidak, Anda tidak boleh mengandalkan dana pinjaman. Pada saat yang sama, seringkali kesempatan untuk meminjam uang adalah satu-satunya jalan keluar untuk pengembangan perusahaan, untuk keluar dari krisis, untuk membuka cabang baru atau untuk tujuan lain. Namun, pinjaman biasanya dikeluarkan dengan sangat mudah oleh berbagai organisasi kredit hanya jika perusahaan yang stabil, besar dan menjanjikan dengan rasio solvabilitas yang tinggi bertindak sebagai peminjam potensial, karena itu ada kepercayaan akan pengembalian semua dana secara penuh dan tepat waktu.

Setiap bank, sebelum mengeluarkan pinjaman, yang merupakan sejumlah besar uang, dengan hati-hati mengevaluasi debitur yang dituduh, dan pada saat yang sama menghitung rasio cakupan utang. Untuk ini, penting untuk mengetahui data apa yang harus tersedia untuk perhitungan, serta formula khusus apa yang harus digunakan untuk ini. Untuk melakukan ini, Anda perlu mengetahui jumlah pendapatan bersih, yang dihitung untuk waktu tertentu. Indikator ini harus dibagi dengan seluruh kewajiban utang yang dimiliki perusahaan untuk periode waktu yang sama. Mengetahui cara menghitung rasio ini, Anda bisa mendapatkan data, atas dasar itu akan jelas apakah perlu meminjamkan uang ke perusahaan tertentu atau ada kemungkinan besar bahwa ia tidak akan mampu memenuhi kewajibannya.

Koefisien yang diperoleh sebagai hasil dari perhitungan cukup akurat dan dapat dimengerti, oleh karena itu dengan bantuannya Anda dapat dengan mudah menilai solvabilitas dan tanggung jawab organisasi yang ingin mendapatkan pinjaman untuk sejumlah besar uang. Pada saat yang sama, Anda dapat mengetahui dengan pasti apakah perusahaan akan mampu membayar semua dana pada saat dibutuhkan. Koefisiennya harus lebih dari satu, karena dalam hal ini Anda dapat mengandalkan pengembalian dana penuh. Jika indikator ini di bawah 1, maka dapat dikatakan bahwa kondisi keuangan organisasi ini tidak terlalu baik, sehingga Anda perlu mempertimbangkan dengan cermat semua risiko dan keuntungan yang diharapkan, karena kemungkinan besar uang yang dikeluarkan oleh pinjaman tidak akan dapat dikembalikan oleh perusahaan ini. ...

Penting untuk dicatat bahwa rasio ini juga harus dihitung untuk setiap perusahaan yang mengharapkan untuk mengambil pinjaman dalam waktu dekat, karena perlu untuk menentukan dengan tepat apakah ia akan dapat memenuhi kewajibannya. Anda juga harus memastikan bahwa dana yang diterima sebagai pinjaman akan digunakan untuk pengembangan perusahaan, sementara pada kenyataannya mereka akan diinvestasikan ke arah yang benar, yang akan mengarah pada peningkatan keuntungan. Oleh karena itu, penting untuk menilai kemampuan Anda dengan bijaksana, dan pada saat yang sama membuat keputusan apakah Anda perlu mengambil pinjaman atau dapat menyebabkan perusahaan bangkrut di masa depan.

Daftar Isi Pembuatan stempel dan stempel mendesak Siapa yang akan bertindak sebagai pembeli Tempat memulai usaha Peralatan untuk menjalankan usaha Ada banyak jenis usaha yang dapat dimulai oleh orang-orang yang memiliki kemampuan berwirausaha. Selain itu, setiap opsi memiliki fitur dan parameter uniknya sendiri. Produksi stempel dan stempel mendesak Ide usaha pembuatan stempel dan stempel dinilai cukup menggiurkan dari segi ..

Daftar Isi Ide bisnis kartu pos Cara memulai bisnis kartu pos kustom Tempat Karyawan Cara menjual kartu pos yang dibuat Banyak orang dengan kemampuan kewirausahaan tertentu berpikir untuk memulai bisnis mereka sendiri, sambil mengevaluasi dan mempertimbangkan sejumlah besar opsi berbeda untuk memulai. Ide bisnis pembuatan kartu pos terbilang cukup menarik, karena kartu pos merupakan elemen yang banyak diminati..

Daftar Isi Memilih Ruang untuk Gym Apa yang dibutuhkan untuk membuka gym? Gym menjadi semakin populer di dunia modern karena semakin banyak orang berpikir untuk menjalani gaya hidup sehat yang mencakup nutrisi dan olahraga yang tepat. Karena itu, setiap pengusaha dapat membuka gym, tetapi untuk mendapatkan penghasilan yang baik, Anda perlu memikirkan ..

Isi Lokasi Toko Aneka Barang Penjual Perhiasan kostum merupakan barang wajib bagi setiap wanita yang menjaga dirinya dan berusaha tampil menarik dan cerah. Oleh karena itu, hampir setiap pengusaha yang menyadari kemungkinan menghasilkan keuntungan yang baik ingin membuka toko perhiasannya sendiri. Untuk melakukan ini, Anda perlu mempelajari semua prospek yang tersedia, menyusun rencana bisnis, dan memprediksi kemungkinan pendapatan untuk memutuskan apakah akan ..

Kemampuan suatu perusahaan untuk memenuhi kewajibannya dapat dinyatakan dalam indikator ekonomi seperti debt coverage ratio. Pada dasarnya, ini adalah persentase rasio antara profitabilitas bisnis dan hutang. Indikator batas untuk perhitungannya adalah satu.

Indikator sama dengan atau lebih besar dari satu menunjukkan keberhasilan usaha dan kemampuan perusahaan untuk menjawab kreditur. Data perhitungan yang tidak mencapai milestone atau jauh ke minus menunjukkan adanya masalah serius dalam kegiatan perusahaan, khususnya ketidakmampuan melunasi utang usaha.

Ekonomi adalah ilmu yang dibangun di atas analisis matematis, oleh karena itu, dalam teori ekonomi, Anda dapat menemukan banyak indikator yang disebut koefisien. Mereka digunakan untuk menganalisis proses bisnis, keberhasilan atau kemundurannya. Penilaian kadang-kadang diperlukan dalam situasi ketika ada pertanyaan tentang kebangkrutan perusahaan, penggantian hutang atau akuisisi bisnis. Informasi yang berguna tentang likuidasi dan kebangkrutan perusahaan.

Ekonomi adalah ilmu yang dibangun di atas analisis matematis, oleh karena itu, dalam teori ekonomi, Anda dapat menemukan banyak indikator yang disebut koefisien. Mereka digunakan untuk menganalisis proses bisnis, keberhasilan atau kemundurannya. Penilaian kadang-kadang diperlukan dalam situasi ketika ada pertanyaan tentang kebangkrutan perusahaan, penggantian hutang atau akuisisi bisnis. Informasi yang berguna tentang likuidasi dan kebangkrutan perusahaan.

Sulit membayangkan proses bisnis dan aktivitas komersial modern tanpa suntikan dana dari luar. Tidak mudah bagi perusahaan pemula untuk mencari investor, oleh karena itu, untuk pengembangan, manajer atau pemilik bisnis menggunakan dana pinjaman. Untuk memeriksa efektivitas dan kelayakan penggunaan dana pinjaman, rasio ini dihitung. Perhitungannya menggunakan rumus matematika.

Secara umum, rasio utang memungkinkan Anda untuk memahami apakah perusahaan mampu memenuhi kewajiban keuangannya, serta untuk menghindari situasi di mana perusahaan hanya bekerja secara kredit. Dengan kata lain, keuntungan yang diterima digunakan untuk melunasi hutang.

Rasio cakupan hutang adalah rasio pembayaran tahunan atas hutang lancar, dihitung berdasarkan pinjaman atau hutang yang diamortisasi sendiri, terhadap pendapatan operasional tahunan bersih.

Rasio cakupan hutang adalah rasio pembayaran tahunan atas hutang lancar, dihitung berdasarkan pinjaman atau hutang yang diamortisasi sendiri, terhadap pendapatan operasional tahunan bersih.

Rumusnya terlihat seperti ini:

DCR = DS \ NOI, di mana:

Rumus ini digunakan ketika mempelajari dokumen akuntansi dan neraca. Sejumlah indikator lain diterapkan pada saat yang sama, dan indikator ini sangat penting. Ini menunjukkan rasio antara arus kas proses bisnis saat ini, kewajiban pembayaran dividen dengan total hutang usaha. Untuk sepenuhnya memahami artinya, Anda harus memahami arti dari komponen utama perhitungan.

Arus kas adalah perbedaan antara keuntungan yang diterima dan pengeluaran untuk periode tertentu. Pembayaran dividen dipotong dari sini. Kewajiban untuk membayar dividen juga penting, misalnya, jika ini tercermin dalam dokumen hukum perusahaan. Kemudian, ketika menghitungnya, mereka harus diperhitungkan. Koefisien dalam hal ini akan dihitung dengan benar dan tanpa kesalahan.

Tetapi bahkan jika dividen tidak wajib, riwayat pembayaran dividen sebelumnya harus dipertimbangkan.

Situasi ketika setiap tahun, selama beberapa tahun, sebuah perusahaan yang membayar dividen tiba-tiba menolak untuk melakukan pembayaran, berbicara tentang memburuknya situasi keuangannya.

Merupakan kebiasaan untuk memahami total hutang sebagai jumlah pembayaran kewajiban untuk periode terpisah. Berkaitan dengan laporan keuangan, indikator ini tercermin pada kolom utang usaha.

Keberhasilan operasi perusahaan tergantung pada pekerjaan yang kompeten dengan hutang rekanan. Bagaimana itu terjadi dan aturannya - baca di sumber kami.

Informasi tentang hutang ke anggaran. Pelaporan yang benar merupakan bagian penting dari pekerjaan setiap perusahaan.

Jadi, jika perhitungan menunjukkan bahwa rasio utang kurang dari satu, dapat disimpulkan bahwa ada sejumlah kesulitan keuangan dalam aktivitas perusahaan. Sangat penting untuk mempelajari indikator dalam dinamika. Pada saat yang sama, dengan penurunan sistemik dalam indikator ini, kita dapat berbicara tentang pekerjaan perusahaan yang tidak memuaskan. Jika informasi ini menjadi publik, Anda dapat mengharapkan peningkatan kontrol dari sisi kreditur dan penurunan jumlah mitra.

Jadi, jika perhitungan menunjukkan bahwa rasio utang kurang dari satu, dapat disimpulkan bahwa ada sejumlah kesulitan keuangan dalam aktivitas perusahaan. Sangat penting untuk mempelajari indikator dalam dinamika. Pada saat yang sama, dengan penurunan sistemik dalam indikator ini, kita dapat berbicara tentang pekerjaan perusahaan yang tidak memuaskan. Jika informasi ini menjadi publik, Anda dapat mengharapkan peningkatan kontrol dari sisi kreditur dan penurunan jumlah mitra.

Rasio utang dengan tren positif yang berkembang menunjukkan perkembangan proses bisnis yang efektif dan kemampuan organisasi untuk melunasi utang usaha.

Mencapai indikator semaksimal mungkin memungkinkan kami untuk menarik kesimpulan tidak hanya tentang keberhasilan perusahaan, tetapi juga tentang ketersediaan dana gratis yang dapat digunakan untuk mengembangkan dan memperluas proses bisnisnya, serta diperkenalkan ke teknologi pemasaran atau periklanan .

Anda juga harus mempertimbangkan fakta bahwa rasio utang dalam kaitannya dengan tanggal jatuh tempo hutang adalah kebalikannya. Ini memungkinkan Anda untuk menghitung periode waktu di mana perusahaan akan dapat melunasi hutang, sambil mempertahankan kebijakan dividen. Dengan demikian, nilai maksimum dari indikator ini menunjukkan jangka waktu pembayaran utang terpendek.

Nilai maksimum rasio menunjukkan jangka waktu pembayaran utang terpendek.

Rasio dan nilainya, termasuk rasio utang, adalah indikator utama, yang perhitungannya dilakukan berdasarkan laporan keuangan dan akuntansi perusahaan. Dengan bantuan mereka, Anda dapat menentukan keadaannya saat ini.

Dalam analisis, beberapa koefisien digunakan secara bersamaan, yang masing-masing memungkinkan Anda untuk menentukan:

Dengan kata lain, menentukan likuiditas dan solvabilitas perusahaan.