قرار سريعمشاكل

بنك الأورالإعادة الإعمار والتنمية

يتم ذلك على وجه السرعة بطاقة جديدةالحد الأقصى بدلا من الضياع. تقدمت بطلب في 3 أبريل إلى فرع Mytnaya ، وفي صباح اليوم السابع تلقيت رسالة نصية تفيد بأن البطاقة جاهزة وفي نفس اليوم ذهبت لاستلامها. كان هناك طابور صغير ، بشكل عام استغرق الأمر 25 دقيقة. أود حل مشكلة قوائم الانتظار ، لكن بشكل عام ، أنا أكثر من راضٍ عن خدمات UBRD وموقفهم تجاه العملاء. شكرا!

فيروزا ، موسكو

عن الخطة

لقد كنت عميلاً لفترة طويلة بنك تينكوف. أستخدم خدمات البنك باستمرار عن طريق البطاقة الائتمانية عند السفر للخارج بطاقة إئتماندائما في متناول اليد. ولم يكن لدي أي مشكلة. 8 أغسطس من هذا العام موجهة من قبل " الخط الساخنحول إمكانية التغيير خطة التعريفةنحو معدلات فائدة منخفضة. تم التعامل مع طلبي على الفور و ...

فلاديمير ، موسكو

إعادة التمويل

Interprombank

أود أن أعبر عن امتناني العميق للعمل المنجز في إعادة تمويل جميع قروضي في واحدة ، موظفي Interprombank ، الفرع في محطة مترو Kurskaya ، R-th Elena ، أكثر من هذا الاهتمام ، والاستجابة ، والأهم من ذلك ، القيام بهم بوضوح مهنة! لقد ساعدتني كثيرا في هذه المسألةتمكنت من التنفس بحرية! الازدهار و المزيد من العملاءالبنك الخاص بك!!! مع خالص التقدير ، ب. S. V.

سفيتلانا ، موسكو

تخليص سريعالبطاقات

أنا في حاجة ماسة إلى بطاقة ائتمان. نظرت في العديد من الخيارات. لقد رأيت الأخبار التي تفيد بأن الأوزون يطلق بطاقة مع BIN. نظرًا لأنني غالبًا ما أطلب أشياء مختلفة على الأوزون ، فقد قررت النظر في الظروف. صيانة مجانيةو الحد الائتمانيجاء إلي. ترك طلب على الموقع. في نفس اليوم ، اتصلوا بي وقالوا إن الخريطة ستكون جاهزة في غضون أسبوع. بشكل عام ، تم الانتهاء من الخريطة بالفعل في النهاية ...

نيكولاي إيفاشين ، موسكو

بطاقة الخصم من Lokobank

لوكو بنك

افتتح بطاقة ائتمانفي Lokobank ، لم أفهم أي شيء على الموقع ، الكثير من الرسائل ، كسول جدًا للقراءة) ذهبت إلى فرع سمولينسك. ربما جلست لمدة ساعة ونصف ، واخترت التعريفة لنفسي ، واخترتها)) قارنا كل شيء بالفتاة ، واخترنا ما هو الأفضل للتراكم. في الوقت نفسه ، كنت أستشير أيضًا بشأن الودائع. شكرا جزيلا على الخدمة الممتازة وعلى صبرك وهو أمر نادر في البنوك !!

Tone4ka ، موسكو

يناسب Rosbank!

اضطررت للتعامل مع العديد من البنوك ومن العديد من البنوك التي لدي بطاقات مختلفةولدي شيء للمقارنة. لم أواجه أبدًا أي مشاكل مع Rosbank سواء مع الراتب الذي جاء على البطاقة بالنسبة لي ولمرؤوسي ، أو مع التحويلات المصرفية ... في مؤخراكثيرًا ما بدأت بالسفر إلى الخارج ، حيث أعيش معي بطاقة عاديةواو ، ما مدى صعوبة (لا تسحب الأموال ، ولا تدفع الفاتورة في المقهى). ذهب ... ودائع نعم ، قروض لا

ماريا تيموفيفا ، موسكو

شكرا على الكفاءة

بنك البريد

يوم السبت ، دون مغادرة المنزل ، ملأت طلبًا إلكترونيًا للحصول على قرض من بنك البريد ، وفي يوم الأحد اتصل بي موظف وقال إنني بحاجة إلى الاتصال ببنك البريد ، لأنه. قرض تمت الموافقة عليه مسبقًا. يوم الاثنين ، بعد العمل ، توجهت إلى Post Bank في العنوان Moscow، St. روسوشانسكايا 7 ك. 1 ب. بفضل الموظف Alfie Ismukha-Howl على الاحتراف والكفاءة ، قضيت أقل من ساعة ...

في عام 2016 ، بعضها مهم المؤشرات الماليةقطاع البنوك في روسيا. لكن النمو المستدامحتى الآن تظهر فقط أرباح البنوك وحجم إقراض التجزئة.

الأصول

في ديسمبر ، انخفض حجم أصول القطاع المصرفي بنسبة 0.4٪ (زيادة قدرها 1.6٪ باستثناء تأثير إعادة تقييم العملة) ، وانخفض الحجم الإجمالي للقروض للاقتصاد بنسبة 3.1٪ في ديسمبر (باستثناء تأثير إعادة تقييم العملة ، بنسبة 1.4٪). انخفض حجم القروض الممنوحة للمؤسسات بنسبة 4.1٪ (-2.0٪). وحجم القروض فرادىفي ديسمبر بنسبة 0.1٪ (+ 0.2٪).

انخفض حجم القروض الممنوحة للمؤسسات في عام 2016 بنسبة 9.5٪ أو 3.2 تريليون روبل

إعادة تقييم العملة يؤثر بشكل كبير إحصائيات مصرفية، منذ الجاذبية النوعية أصول الصرف الأجنبيوالمطلوبات في البنوك حوالي الثلث ، وتعزز الروبل في عام 2016 بشكل ملحوظ. بالإضافة إلى ذلك ، تأثرت أرقام شهر ديسمبر بحقيقة ذلك من قبل عطلات العام الجديدتحاول الشركات عادة سداد أكبر قدر ممكن جزء ممكنقروض قصيرة الأجل.

ومع ذلك ، في عام 2016 ككل ، انخفضت الأصول المصرفية بنسبة 3.5٪ ، أو 3 تريليون روبل (نمو بنسبة 1.9٪ باستثناء تأثير إعادة تقييم العملة) ، بينما انخفض الحجم الإجمالي للقروض للاقتصاد بنسبة 6.9٪ ، أو 3 تريليون روبل. روبل (-2.4٪). انخفض حجم القروض الممنوحة للمؤسسات في عام 2016 بنسبة 9.5٪ أو 3.2 تريليون روبل (-3.6٪). وزاد حجم القروض المقدمة للأفراد بنسبة 1.1٪ أو 120 مليار روبل (+ 1.4٪).

بشكل عام ، تجدر الإشارة إلى أنه مع الانتعاش الملحوظ في إقراض الأفراد من قبل البنوك ، لا يزال إقراض الشركات في حالة ركود. مقارنة بعام 2015 ، في عام 2016 ، انخفض معدل نمو ودائع الأسر بشكل كبير. يمكن تفسير ذلك ليس فقط من خلال تقليل الحجم دخل حقيقيالروس ، ولكن أيضًا من خلال حقيقة أنه في عام 2015 ، عادت الودائع التي سُحبت منها من قبل المواطنين في ذروة الأزمة إلى النظام المصرفي. في عام 2016 تقريبًا ، انخفض حجم ودائع وأموال الشركات في البنوك.

الوضع في أكبر البنوكينظر إليه من الجداول أدناه.

الجدول 1

البنوك مع أكبر مقاسمحفظة القروض

.

كما ترون ، انخفض حجم محفظة قروض سبيربنك لعام 2016 بمقدار 622 مليار روبل ، والتي ، مع ذلك ، بلغت 4 ٪ فقط لزعيم التصنيف. لاحظ انخفاض الحجم محافظ القروضمن الشركات التابعة لأكبر أوروبا مجموعات مصرفية- بنك Unicredit و Raiffeisenbank و Rosbank. زيادة كبيرة في حجم الإقراض لموسكو بنك الائتمانوبنك الروسية وبنوك مجموعة VTB.

يستمر نصيب المتأخرات في الانخفاض

مبلغ الديون المتأخرة محفظة الشركاتلعام 2016 انخفض بنسبة 8.9٪

في ديسمبر ، تحسنت جودة محفظة القروض. انخفض حجم الديون المتأخرة على محفظة قروض الشركات بنسبة 9.6٪ في ديسمبر ، محفظة البيع بالتجزئةانخفض بنسبة 3.4٪. ونتيجة لذلك ، انخفضت حصة الديون المتأخرة على قروض الشركات من 6.7٪ إلى 6.3٪ في ديسمبر ، و قروض التجزئةانخفضت من 8.2٪ إلى 7.9٪.

انخفض حجم الديون المتأخرة على محفظة الشركة لعام 2016 بنسبة 8.9٪ وعلى محفظة التجزئة بنسبة 0.7٪. جاذبية معينةوارتفعت الديون المتأخرة على قروض الشركات من 6.2٪ إلى 6.3٪ ، وانخفضت قروض التجزئة من 8.1٪ إلى 7.9٪.

الجدول 2

البنوك ذات الحد الأقصى لمبلغ متأخر السداد ديون القرضفي محفظة القروض

المصدر: بيانات من بنك روسيا وبوابة Banki.ru

كما ترى ، خفضت Sberbank و Alfa-Bank و VTB 24 و BM-Bank بشكل كبير مقدار التأخر في السداد في عام 2016. يتم لفت الانتباه إلى النمو في حجم التأخير في Gazprombank و Unicredit Bank و FC Otkritie. أذكر أن BM-Bank ، موسكو البنك الإقليميو Fundservisbank و NB "Trust" and the bank " العاصمة الروسيةتخضع للتعافي المالي.

السيولة

حالة السيولة في القطاع المصرفي جيدة ، والبنوك ليس لديها مشاكل مع الموارد. ارتفع حجم مطالبات البنوك ضد بنك روسيا على الودائع والحسابات المراسلة بنسبة 1.9٪ في ديسمبر ، وارتفعت حصة هذه المطالبات في أصول القطاع المصرفي من 3.1٪ إلى 3.2٪. أحجام قروض بين البنوكارتفعت الصادرات للبنوك المقيمة بنسبة 11.7٪ ، بينما انخفضت تلك المقدمة إلى البنوك غير المقيمة بنسبة 3٪. حجم المحفظة أوراق قيمةانخفض بنسبة 2.6 ٪ في ديسمبر.

على مدار عام 2016 بأكمله ، ارتفع حجم مطالبات البنوك ضد بنك روسيا على الودائع والحسابات المراسلة بنسبة 22.2٪ ، في حين ارتفعت الحصة في أصول القطاع المصرفي من 2.5٪ إلى 3.2٪. زاد حجم القروض بين البنوك للبنوك المقيمة في عام 2016 بمقدار 1.4 مرة ، وانخفضت محفظة القروض بين البنوك المقدمة إلى البنوك غير المقيمة بنسبة 1.8 مرة. وانخفضت محفظة الأوراق المالية لعام 2016 بنسبة 2.8٪.

في عام 2016 ، انخفض حجم ودائع المنظمات وأموالها في الحسابات بنسبة 10.1٪ أو 2.7 تريليون روبل

زاد حجم القروض المصرفية من بنك روسيا بنسبة 11.3٪ في ديسمبر. في الوقت نفسه ، انخفض حجم الودائع المودعة في البنوك من قبل الخزانة الفيدرالية بمقدار 2.6 مرة. ارتفعت حصة الأموال التي تم جمعها من بنك روسيا في الخصوم من 3٪ إلى 3.4٪ ، في حين ارتفعت الأموال الخزانة الفيدراليةانخفض من 1٪ إلى 0.4٪.

من حيث الحجم الإجمالي للأموال التي تجتذبها البنوك من بنك روسيا والخزانة الفيدرالية ، يستمر الاتجاه النزولي. في عام 2016 ، انخفض اعتماد البنوك على أموال بنك روسيا إلى النصف ، من 5.4 تريليون روبل إلى 2.7 تريليون روبل ، في حين انخفض حجم ودائع الخزانة الفيدرالية في البنوك بمقدار 1.4 مرة.

في عام 2016 ، زاد حجم الودائع بنسبة 4.2٪ أو 981 مليار روبل

انخفض حجم الودائع والأموال في حسابات الشركات في ديسمبر بنسبة 0.4٪ (بزيادة قدرها 2.4٪ مع مراعاة إعادة تقييم العملة). في المجموع ، في عام 2016 ، انخفض حجم ودائع وأموال المنظمات على الحسابات بنسبة 10.1 ٪ ، أو 2.7 تريليون روبل (-2.8 ٪ ، مع مراعاة إعادة التقييم).

الخامس قاعدة المواردتحسبا لنهاية العام ، تسارعت تقليديا بشكل طفيف في نمو ودائع الأسر المعيشية. زاد حجمها في ديسمبر بنسبة 2.2٪ (+ 3.9٪ مع الأخذ بعين الاعتبار إعادة التقييم). في عام 2016 ، زاد حجم الودائع بنسبة 4.2٪ أو 981 مليار روبل (+ 9.2٪ مع مراعاة إعادة التقييم). تخفيض تكلفة التمويل: انخفضت معدلات الودائع بالروبل إلى مستوى ربيع 2014.

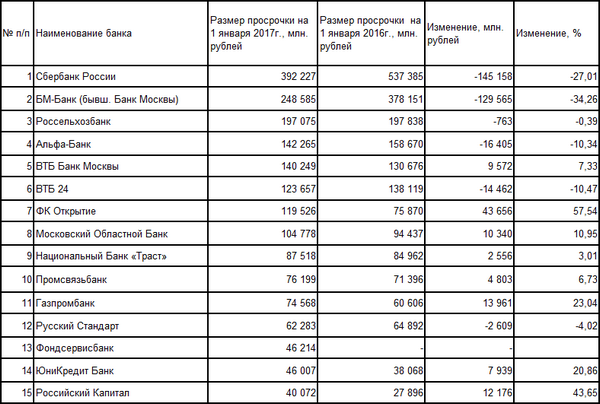

الجدول 3

أكبر البنوك من حيث ودائع الأفراد

![]()

المصدر: بيانات من بنك روسيا وبوابة Banki.ru

يتم لفت الانتباه إلى الصغيرة النسبة المئوية، ولكن زيادة كبيرة من حيث القيمة المطلقة في حجم الودائع من سبيربنك ، فضلاً عن زيادة كبيرة في حجم الودائع من Rosselkhozbank و Binbank و Promsvyazbank و Sovcombank. من بين المشاركين في التصنيف ، أظهر بنك Raiffeisenbank فقط انخفاضًا طفيفًا في حجم الودائع. يرتبط نمو الودائع في Otkritie Bank بالعمليات داخل القابضة المصرفية. وترتبط الزيادة الكبيرة غير المعتادة في حجم ودائع الأفراد في VTB بتحويل الودائع من بنك موسكو إلى الميزانية العمومية للبنك.

نمو الربح

في ديسمبر 2016 ، تلقت المؤسسات الائتمانية ربحًا قدره 141 مليار روبل (لنفس الفترة من عام 2015 - خسارة 72 مليار روبل). رصيد حسابات الاحتياطيات لـ خسائر محتملةفي ديسمبر بنسبة 4.7٪ (في ديسمبر 2015 ، كان النمو 4.5٪).

في عام 2016 ، تلقت 442 مؤسسة ائتمانية تكشف عن بياناتها على موقع بنك روسيا الإلكتروني اجمالي الربحبمبلغ 1.05 تريليون روبل. في الوقت نفسه ، أظهر 163 مؤسسة ائتمانية خسارة كاملةبمبلغ 258 مليار روبل. وهكذا ، أكثر من ربع مؤسسات الائتمانانتهى عام 2016 بخسارة.

ينعكس التباطؤ في نمو المخاطر أيضًا في ديناميكيات الاحتياطيات للخسائر المحتملة: في عام 2016 زادت بنسبة 3.5 ٪ فقط ، أو بمقدار 188 مليار روبل (في عام 2015 ، بنسبة 33.4 ٪ ، أو بمقدار 1،352 مليار روبل). أصبح الانخفاض في إنشاء الاحتياطي عامل مهمنمو أرباح البنوك.

لا يزال سبيربنك يشكل الجزء الأكبر من أرباح النظام المصرفي الروسي

يفسر البنك المركزي التباطؤ الحاد في نمو الاحتياطيات من خلال تحسين جودة محافظ القروض. على الرغم من أنه طوال عام 2016 ، وجد البنك المركزي و DIA بشكل منتظم تشوهات خطيرة في المعلومات المقدمة من البنوك المفلسة. تقرير مالى. قد يشير هذا بشكل غير مباشر إلى أنه بعيدًا عن جميع البنوك قامت بتقييم موضوعي لمخاطر عمليات نشطةوقبل كل شيء ، المخاطر المرتبطة بالقروض الممنوحة.

وبالتالي ، هناك مجموعة من البنوك الناجحة التي تعمل بنشاط على زيادة الأرباح ، والبنوك التي تعاني من مشاكل ، والتي تستمر خسائرها في النمو. ولا يزال سبيربنك يشكل الجزء الأكبر من أرباح النظام المصرفي الروسي.

نائب وزير المالية أليكسي مويسيف يريد فرض ضرائب على المليارديرات ضريبة إضافية. تصوير إيلينا نيكيتشينكو / تاس

رغبة الرئيس فلاديمير بوتين هي زيادة جاذبية الاستثمارات في قطاع حقيقيوإلغاء الضرائب على دخل القسيمةعلى سندات الشركات - يتم تنفيذه بأكثر الطرق انحرافًا. لجعل شراء السندات أكثر جاذبية ، تخطط وزارة المالية لجعله أقل ربحية الودائع المصرفية- أي فرض ضريبة إضافية جديدة عليهم. بسبب الحادة أزمة الميزانيةتبحث السلطات بشكل متزايد في الودائع المصرفية للمواطنين ، والتي يتجاوز حجمها 23 تريليون روبل.

وزارة المالية ، بعد أن لم تجد حلاً لمشكلة جعل سوق السندات أكثر جاذبية للمواطنين من خلال إعفاء مدفوعات الكوبون من الضرائب ، قررت التواصل معها. الجانب المعاكسمن خلال النظر في إمكانية فرض ضرائب على أداة مالية "منافسة". حاليًا ، يتم فرض ضريبة على دخل الكوبون على سندات الشركات بنسبة 13٪ ، ولا يخضع دخل الودائع للضريبة في الواقع.

قال نائب وزير المالية أليكسي مويسيف أمس ، إن الوكالة تدرس إدخال ضرائب على جزء من الودائع كأحد الخيارات. حسب قوله ، هذه ممارسة استثنائية في العالم. اتضح أن الروس فقط لا يدفعون أي شيء على الدخل من الودائع.

"بوجود مليار روبل على الودائع ، وهناك الكثير من هؤلاء الأشخاص ، فهم لا يدفعون أي ضرائب على الدخل من هذه الوديعة ،" أبدى نائب الوزير ساخطًا. "لم نفكر في كيفية رفض فرض ضرائب على القسائم ، لذلك فإننا نفكر في تكافؤ الشروط كخيار عملي: لجعل الأمور أسوأ للجميع ، أي لا يزال فرض ضرائب على جزء من الوديعة."

في عام 2012 ، صرح وزير المالية الروسي أنطون سيلوانوف بذلك من قبل السلطات الماليةوتتمثل المهمة في معادلة شروط الضرائب للمستثمرين ، واقتراح معادلة الضرائب إيرادات الفوائدالأفراد المقبوضون على الودائع والأسهم والسندات. ثم قال الوزير إن المستثمرين الذين يتلقون أكثر من مليون روبل يجب أن يخضعوا للضريبة. من الودائع أو الفوائد على الأسهم والسندات.

في خطابه العام الماضي ، طلب الرئيس فلاديمير بوتين من الحكومة تقديم مقترحات لتطوير السوق سندات الشركاتوإعفاء دخل الكوبون على هذه السندات من الضرائب ، "حتى يكون من المربح للمستثمرين والمواطنين الاستثمار في تطوير القطاع الحقيقي المحلي".

في أبريل ، أعدت وزارة المالية مشروع قانون مقابل ، لكن كما أصبح واضحًا الآن ، لم يكن مفيدًا. في سياق تقلص الميزانية ، جاء الممولين فكرة جديدة: لموازنة شروط الضرائب ليس بسبب رفض الضرائب على السندات ، بل على العكس من فرض ضرائب جديدة - على الودائع.

وفقًا للبنك المركزي للاتحاد الروسي ، في عام 2016 ، كان لدى حوالي 18 ٪ من الروس ودائع مصرفية ، في بداية هذا العام بلغت قيمتها 23.2 تريليون روبل. (ثلاث مرات أكثر مما تبقى الآن في الصناديق الاحتياطيةبلد).

تظهر الاحصاءات ان رد فعل الناس على الازمة كان الانخفاض الحاد فى الاستهلاك وتحويل الاموال الى ودائع. حسبت وكالة تأمين الودائع (DIA) أنه في الفترة من يناير إلى نوفمبر 2015 ، نمت الودائع بمتوسط 8.8 مليار روبل. في يوم. وتظهر بيانات البنك المركزي أنه إذا كانت الودائع في سنوات ما قبل الأزمة تبلغ نحو 30٪ من الإجمالي الدخل النقديمن السكان ، ثم في عام 2015 كانت 43.6٪.

وفقًا لتوقعات DIA ، سيزداد الحجم الإجمالي للودائع في عام 2016 بمقدار 3.3-3.7 تريليون روبل. (بنسبة 14-16٪) تصل إلى 26.5-26.9 تريليون روبل. علاوة على ذلك ، تأخذ هذه التوقعات في الاعتبار كلاً من التباطؤ المحتمل في معدل نمو دخل الأسرة وعدم اليقين بشأن الديناميات سعر الصرف، وانخفاض تدريجي في مستوى أسعار الفائدة على الودائع.

أفاد بنك روسيا أنه مقارنة بشهر سبتمبر 2015 ، ارتفع حجم الودائع بنسبة 13.8٪ ، ومنذ بداية العام اعتبارًا من 1 سبتمبر ، كانت الزيادة 0.7٪ أخرى. في الوقت نفسه ، يتوقع المنظم أن نمو الودائع المنزلية في عام 2016 سيكون 10-15 ٪ ، وفي عام 2017 - 7-9 ٪.

"أولئك الذين لديهم الأموال المتاحةبالنسبة للاستثمار ، يستخدمون منذ فترة طويلة أدوات أكثر ربحية ، ويلجأ المواطنون الأقل ثراءً إلى الودائع من أجل توفير أموالهم والحصول على ما يكفي دخل متواضع- قال "ان جي" رئيس قسم المشاريع بالدائرة الاستشارات القانونية FinExpertiza ناتاليا بوستنيكوفا. - فرض ضريبة على الدخل من حسابات الودائع في البنوك سيؤدي إلى زيادة في العبء الماليخصيصًا للأشخاص ذوي الدخل المتوسط والمنخفض.

أمين المظالم المالي بافيل ميدفيديف ، على العكس من ذلك ، يعتقد ذلك معظمالودائع ملك للأثرياء ، لكنهم وجدوا منذ فترة طويلة طريقة لتأمينهم. "أولئك الذين يحتفظون بمليار روبل في بنك واحد هم قليلون. يؤمن الناس الودائع ويؤمنون عليها 1.4 مليون روبل. نعم ، لقد أصبح من الصعب تفكيك مليار الآن ، لأن البنك المركزي يقلل من عدد البنوك ، ولكن يتم حل هذه المشكلة من خلال ودائع باسم الزوجات ، والأطفال ، وحتى السائقين ، "يشرح ميدفيديف. إنه أكثر قلقًا بشأن الهجمات اللفظية على المدخرين ، الذين قد يتأثرون بأخبار اقتراح وزارة الخزانة بسحب ودائعهم ووضعهم تحت وسائدهم.

يحذر من الخطر على حجم الودائع و مدير عاممجموعة شركات بارسا بافل كوزيفنيكوف. "بسبب العقوبات ، تضاءلت احتمالات اقتراض رأس المال من الخارج ، وبالتالي يحاولون إيجاد المال من أجله السوق المحلية. لكن ، على سبيل المثال ، المعاملات مع السندات قرض اتحادي(OFZ) معقد للغاية أداة الاستثماربالنسبة لمعظم الناس في بلدنا. لذا فإن مبادرة وزارة المالية لن تجلب أي فائدة لجذب الأموال من خلال OFZ والسندات الأخرى ، ولكن القطاع المصرفيتسبب الضرر ، لأنها قد تسبب النوبات الجماعيةيعني السكان من الودائع ".

رداً على استفسار من NG حول حقيقة فكرة فرض ضريبة على الودائع ، قال أليكسي مويسيف أنه في الممارسة الدوليةالضرائب المستخدمة على نطاق واسع ودائع كبيرة. "هذا أحد خيارات المحاذاة الشروط الضريبيةل أنواع مختلفة أدوات مالية. ومع ذلك ، فإن حكومة الاتحاد الروسي هذه اللحظةوقال نائب وزير المالية لـ NG إن هذه القضية لم تتم مناقشتها وأن وزارة المالية الروسية لا تقوم بتطوير مشروع قانون لفرض ضرائب على أي ودائع.

الصفحة 3

نفترض ، كما هو الحال بالنسبة لمعظم الشركات ، تكلفة العامل الهامشي للبنك. على سبيل المثال ، من التين. 8 - 5 يمكن ملاحظة أنه بالنسبة للبنك ، تكاليف العوامل مع حجم الودائع 100 مليون دولار

فيما يلي ، سنبسط الموقف بافتراض أن كل عنصر من هذه العناصر لا يتغير. علاوة على ذلك ، نظرًا لأننا سنفترض أن MCL و MCD ثابتان ، فهذا يعني أن التكلفة الحدية لا تتغير المدى القصيرمع تغيرات في حجم الودائع والقروض المصرفية. بالإضافة إلى ذلك ، نفترض أن البنك لا يتحمل تكاليف ثابتة. والافتراض الأخير هو أن تكاليف جميع البنوك متساوية. نستخدم هذه الافتراضات لتبسيط التحليل ؛ الأحكام الرئيسية ستكون صالحة في غياب هذه الافتراضات.

الجانب الأيسر من المعادلة (14-7) - تغيير عامعروض الأموال الحكومية. يوضح الجانب الأيمن من المعادلة أن مثل هذا التغيير يعتمد على التغيير في حجم الودائع في النظام المصرفي ، والذي يعتمد بدوره على نسبة الاحتياطي المطلوبة ، ومستوى الاحتياطيات الفائضة المتوقعة من قبل البنوك ، ونسبة النقد إلى حجم ودائع المعاملات المتوقعة من قبل القطاع غير المصرفي.

عمليات بنك الاحتياطي الفيدرالي على السوق المفتوحتغيير مباشر الحجم الكلياحتياطيات النظام المصرفي ؛ لذلك ، يمكن أن يتغير الاحتياطي الفيدرالي المعروض النقدي. العلاقة بين النمو الاحتياطيات العامةوالنمو الودائع المصرفيةالتي يحددها مضاعف الإيداع. لتحديد الحد الأقصى للتوسع في حجم الودائع ، يتم ضرب الزيادة في الاحتياطيات في المعاملة بالمثل لمعدل تغطية الاحتياطي المطلوب ؛ مثل متبادليسمى مضاعف الحد الأقصى للإيداع. منذ الولايات المتحدة لديها نظام جزئي احتياطيات البنوك، سيكون معدل تغطية الاحتياطي المطلوب أقل من واحد والحد الأقصى مضاعف الإيداعأكثر من واحد. بمعنى آخر ، يمكن أن يتغير عرض النقود بمضاعفات الزيادة في الحجم الإجمالي للاحتياطيات.

مؤشر آخر يعكس استقرار قاعدة الودائع هو نسبة الودائع لأجل والودائع الادخارية إلى المبلغ الإجماليالودائع. عاجل و ودائع الادخار، كما هو مذكور أعلاه ، يرجى الرجوع إلى موارد البنك الأكثر حساسية للتغيرات في سعر الفائدة. لذلك ، فإن الزيادة في حصة هذه الودائع تزيد من حجم الودائع المتقلبة ، وبالتالي تقلل من سيولة البنك.

تعتبر بنوك الادخار المتبادلة أكثر شيوعًا في الولايات المتحدة. تم دمجهم في جمعية وطنيةبنوك الادخار المتبادل. الخامس نظام ائتمانوتحتل هذه المؤسسات المرتبة الثالثة من حيث الودائع.

يمكن أيضًا استخدام مضاعف الإيداع الوارد في المعادلة (14 - 3) لتقدير الانخفاض في الودائع. إذا باع الاحتياطي الفيدرالي أذون الخزانةبمبلغ 100،000 دولار أمريكي ، بشرط أن يكون معدل تغطية الاحتياطي 10٪ ، فإن حجم ودائع المعاملات ، وبالتالي المعروض النقدي ، سينخفض بمقدار مليون دولار أمريكي.

دعونا نفترض أنه في الاقتصاد هو النوع الوحيد مطلوبات البنك- هذه ودائع تحت الطلب ، بينما البنوك ليس لديها احتياطيات فائضة. علاوة على ذلك، القاعدة النقدية 100 مليار دولار ما هي نسبة حجم النقد الذي يميل القطاع غير المصرفي إلى الاحتفاظ به إلى حجم ودائع المعاملات.

لاحظ أنه على الرغم من أن آثار الاعتماد المتبادل في السوق لا تعوض. لأقصى قدر من التبسيط ، لا يعكس الشكل جميع تأثيرات الترابط في السوق التي تم أخذها في الاعتبار. لذلك ، كما هو مبين في الشكل ، الشرط رصيد البنكلم تتم؛ حجم الإقراض لا يساوي حجم الودائع. عندما نأخذ في الاعتبار الاعتماد المتبادل بين هذين السوقين ، فإن جدول عرض الائتمان يميل إلى التحول إلى اليمين (الشكل 8-18 / 1) ، مما سيؤدي إلى زيادة حجم التوازن الإقراض المصرفي، وسيتحول الطلب على الودائع إلى اليسار (الشكل 8-18 ب) ، مما سيؤدي إلى انخفاض حجم توازن الودائع. في النهاية ، الإقراض والودائع سوف تتساوى.

الهدف الرئيسي الثاني لمجلس الاحتياطي الفيدرالي هو تحقيق منخفضة و مستوى مستقرالتضخم. مستوى عالالتضخم (في حالة عدم وجود مؤشر كامل للقيمة الاسمية للمعاملات) يمكن أن يؤدي إلى تكاليف عديدة من جانب فرادىوالشركات و المؤسسات المالية. من جهة ارتفاع التضخميدفع الأفراد والشركات إلى إيجاد طرق لتقليل كمية النقد المحتفظ بها ويؤدي إلى زيادة الودائع تحت الطلب ، مما يؤدي بدوره إلى التكاليف موارد حقيقية. بالإضافة إلى ذلك ، سيضطر الأفراد والشركات إلى إعادة التفاوض بشأن عقود أجوروغيرها من العقود بشكل متكرر أكثر من المعتاد ، مما سيؤدي إلى تكاليف كبيرة للعمالة والوقت ، أو إلى فهرسة شروط العقود الخاصة بالتضخم ، والتي ستتكبد أيضًا تكاليف الموارد.

أولا خلاصة عامةهو أنه بالنسبة للبنك ككل ، يتم ملاحظة وفورات الحجم حتى مرحلة معينة، وهو ما يعادل حجم الودائع بمبلغ 100 مليون دولار ، ولكن لا يمكن الاستنتاج من ذلك أن هذا هو المقياس الأمثل للبنك. الحقيقة هي ، كما تبين الممارسة ، الرسم البياني للمتوسطات طويلة الأجل إجمالي التكاليفتقريبا (على الرغم من أنه يحتوي قليلا شكل U) بحجم ودائع بنكية تزيد عن 100 مليون دولار وهذا ربما يثبت عدم وجود واحدة الحجم الأمثلإناء. وبالتالي ، يمكن أن يكون هناك عدد كبير من خيارات حجم البنك في النظام المصرفي (تتراوح من بضع مئات من ملايين الدولارات إلى عدة مليارات) التي توفر كفاءة كافية.

نسبة الأصول الاحتياطية أو مجموعة الأصول إلى إجمالي المطلوبات ، والتي تخضع إلى حد ما لتأثير السياسات التي تطبقها هذه المؤسسات. عادة ما يتم تطبيق هذا المصطلح على البنوك ومؤسسات الإيداع الأخرى التي أدركت منذ فترة طويلة الحاجة إلى الاحتفاظ بجزء من أصولها في شكل سيولة متساوية ، وذلك بسبب سيولة التزامات الودائع الخاصة بها. بالنسبة للبنوك ، تم التعبير عن هذه الحاجة في شكل قواعد تشغيل معينة تتعلق بالعلاقة الأصول السائلة(على سبيل المثال ، النقد (نقدًا) ، الكمبيالات (الكمبيالات) ، النقود عند الطلب (النقود عند الطلب)) إلى حجم الودائع. معظم الأنظمة الماليةللبنوك وغيرها المؤسسات الماليةيفرض القانون مسؤولية الامتثال للحد الأدنى لنسب الاحتياطي المحددة.

دفع الاحتياطيات المطلوبةلا تحتاج مؤسسات الإيداع إلى الاجتماع يوميًا متطلبات احتياطية؛ بدلا من ذلك متوسط القيمةاحتياطيات لفترة أطول. طلب نظام CRA من البنوك الأعضاء في الاحتياطي الفيدرالي حساب متطلبات الاحتياطي أسبوعياً بناءً على صافي الودائع. تم حساب حجم الودائع ومقدار الاحتياطيات المطلوبة أسبوعياً ، لكن ما يسمى بأسبوع كشف الحساب استمر من الخميس حتى الأربعاء التالي.

يمكن لبنك واحد إقراض عملائه فقط على أساس الاحتياطيات الزائدة. عندما يمتلكها هذا البنك ، يمكنه تقديم قروض وتغيير عرض النقود. إذا لم يكن الأمر كذلك ، فلن يتمكن البنك من القيام بذلك. فقط النظام المصرفيبشكل عام يمكن أن يغير حجم الودائع وبالتالي عرض النقود. سيصبح هذا واضحًا كلما تم تبسيط حسابات T الميزانيات العموميةمن بنك واحد - تتم مقارنتها بحسابات T - للعديد من البنوك ، والتي ستمثل النظام المصرفي بأكمله.

صافي الدخل الهامشي للبنك لكل دولار من الودائع يساوي سعر الفائدة على القروض التي يتلقاها البنك من المقترض لكل دولار من القرض الممدد ، مطروحًا منه تكلفة العامل الهامشي للاقتراض و عمليات الإيداع. يقبل البنك الودائع حتى يتساوى العائد الهامشي لكل دولار من الودائع مع التكلفة الحدية لدفع الفائدة على الودائع. في الظروف منافسة مثالية التكلفة الحديةيساوي سعر الفائدة السوقي على الودائع. إذا كان السوق سعر الفائدةعند تغير الودائع ، يغير البنك حجم الودائع. منحنى نظيف الدخل الهامشييتزامن البنك مع منحنى الطلب على الودائع من البنك. منحنى طلب السوقعلى الودائع تتكون من منحنيات الطلب على الودائع لجميع البنوك.