Po statističnih podatkih je večina avtomobilistov svoj avto kupila z uporabo bančno posojilo... Treba je opozoriti, da so stroški vozila precej visoki in ga je skoraj nemogoče kupiti brez posojila.

Toda prvo vprašanje, s katerim se sooča potencialni kupec, je kje in kako dobiti posojilo za nakup avtomobila. Prvič, kupec preuči trg avtomobilskih posojil, ker je ciljni program, kar pomeni, da bodo njegovi pogoji ekonomsko koristni za posojilojemalca. Drugi, nasprotno, menijo, da so pogoji za avtomobilska posojila precej ostri in jih je veliko lažje vzeti potrošniški kredit in naprej izposojena sredstva kupi avto. Primerjajmo dva bančna produkta in poskušajmo čim bolj natančno ugotoviti, katero posojilo je donosnejše od potrošniškega ali avtomobilskega.

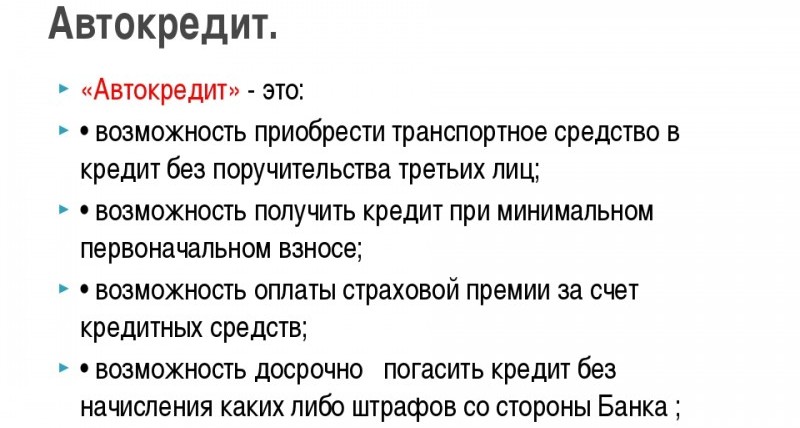

Avtoposojilo je ciljni program, torej banka izda posojilo določen cilj- nakup avtomobila, pri čemer ima posojilodajalec več bistvenih pogojev. To pomeni, da tukaj banka bistveno omejuje želje kupca. Analizirali bomo vse pogoje za avtomobilska posojila.

Prva od teh so zahteve za avto. Številne banke imajo mrežo celo vrstico zahteve za kupljeni avto ali celo kreditni pogoji bodo odvisni od izbrane znamke in modela avtomobila. Posojilodajalci so bolj pripravljeni vlagati v nakup novega avtomobila tuja proizvodnja, saj so se med uporabniki uveljavili kot bolj zanesljivi in preverjeni.

Nič čudnega, da so prisotne banke posebne zahteve na avto, ker je za posojilodajalca najprej predmet zastave. To pomeni, da bo po registraciji transakcije potni list vozila ostal pri posojilodajalcu, dokler posojilojemalec v celoti ne izpolni svojih obveznosti. In glede na to posojilna pogodba je za več let, banka potrebuje jamstvo, da v tem obdobju zastavljena stvar ne bo izgubila vrednosti.

Upoštevajte, da je avto v uporabi s strani posojilojemalca, vendar z njim ne more opravljati nobenih transakcij: prodaje, darila, zastave.

Da bi to ugotovili boljše posojilo za avto ali potrošniško posojilo za avto, morate primerjati obrestne mere. Te se lahko zelo razlikujejo glede na banko, ki jo izberete, izbira pa je tu zagotovo odvisna od kreditojemalca. Za začetek analizirajmo, katera merila določajo velikost odstotka:

Dejstvo je, da obrestna mera za posamezno posojilo določa stopnjo tveganja posojilojemalca, nižje ko je tveganje, nižja je obrestna mera. Torej Boljši pogoji banka za avto posojilo je pripravljena zagotoviti posojilojemalcu, če je pripravljen plačati približno polovico stroškov avtomobila, ima visoka stopnja dohodek, pozitivna kreditna zgodovina. Kar zadeva zavarovanje, je CASCO garancija pred izgubo zavarovanja, pri tej obliki zavarovanja ima banka veliko manjše tveganje, za posojilojemalca pa je precej drag varnostni ukrep, saj ga bo polica stala približno 4-12 % stroškov prevoza. Zavarovanje osebnih tveganj je izbirni pogled zavarovanje, vendar bo z njim stopnja nekoliko višja, od 0,5-2%. V povprečju se stopnje gibljejo od 15 do 25%.

Upoštevajte, da se zavarovanje izvaja na račun lastnih sredstev posojilojemalca, čeprav banke ponujajo vključitev zavarovanja CASCO za prvo leto in osebnega zavarovanja v stroške posojila.

Takoj se je vredno osredotočiti na svojo kreditno zgodovino. Lastniki pozitivnega ugleda morda ne razmišljajo o tem, katero posojilo bi izbrali potrošniško ali ciljno, saj bosta obe banki verjetno odobrili. Če pa so v poročilu »temne lise«, potem je pametneje takoj zaprositi za avtoposojilo, saj bo imela banka vsaj nekaj garancije, v obliki zavarovanja, da ne bo utrpela izgube. potrošniško posojilo bo najverjetneje v celoti zavrnil.

Poglejmo, kako lahko dobite posojilo za nakup avtomobila, mimogrede, postopek se lahko bistveno razlikuje glede na politiko banke. Najprej se morate seznaniti z bančne ponudbe in izberite več možnosti za avtomobilska posojila, vsekakor pa morate preučiti zahteve za pridobljeno nepremičnino, tako da v celoti ustreza možnosti, ki ste jo izbrali zase.

Nato morate oddati vlogo pri banki in pripraviti vse dokumente, ki bodo potrdili vašo plačilno sposobnost. Kdaj pozitivna odločitev, boste morali znesek nakazati na račun prodajalca polog in sklene kupoprodajno pogodbo, nato se z njim pojavi in plačilni dokument, ki potrjuje dejstvo, da je kupec del stroškov avtomobila prenesel na prodajalca, in podpiše posojilno pogodbo. Mimogrede, ne pozabite na TCP, ostal bo v banki. Na koncu postopka posojilodajalec nakaže denar na račun trgovca.

V praksi je vse videti nekoliko bolj preprosto, pod pogojem, da kupite nov avto mobilni ker praviloma ta proces zgodi precej hitro tik pred zidovi avtohiše. Navsezadnje vsaka avtohiša sodeluje z več bankami, zato bo postopek poenostavljen, tukaj se lahko prijavite za politiko CASCO.

Mimogrede, pred zavarovanjem avtomobila preverite, pri kateri družbi je to bolje narediti, saj banke sodelujejo tudi z zavarovalnicami in sprejemajo le police kreditnih podjetij.

Večina glavno vprašanje koliko bo na koncu stalo posojilo za avto. Razmislite to vprašanje Na primer:

Torej, znesek posojila za avto je 800 tisoč rubljev, skupni strošek posojila je 1192924 rubljev, mesečno izplačilo rente 19 882 rubljev. K strošku posojila je treba dodati zavarovanje CASCO, za pet let je 250 tisoč rubljev.

Skupno upoštevamo, koliko bo avtomobilsko posojilo na koncu stalo kupca: 1192924 + 200000 + 250000 = 1642924. Po teh predhodnih izračunih bo doplačilo ostalo 642924 rubljev.

Ta vrsta posojil vključuje zloraba sredstev. To pomeni, da avtomobila ne bo zastavila banka, ne bo zahteval police CASCO in predplačila. In najbolj osnovna prednost je, da ne potrebujete predplačila.

Prvič, glavna prednost pred avto posojilom je ta, da ne bo težko urediti neciljnega posojila v vsaki banki, ker ta izdelek je v vsakem finančna institucija... Druga prednost je, da imate boljše možnosti za pridobitev donosni pogoji... Obrestne mere za potrošniška posojila so odvisne tudi od več dejavnikov, na primer od plačilne sposobnosti vaše kreditne zgodovine.

Če govorimo o pomanjkljivostih, potem prva od njih, če potrebujete znesek, večji od 500 tisoč rubljev, bo posojilodajalec najverjetneje zahteval zastavo ali poroštvo posamezniki... Zavarovanje je lahko nepremičnina, a tu že obstaja veliko tveganje za posojilojemalca, saj v primeru neplačila posojila lastnina bo šla posojilodajalcu.

Upoštevajte, da bo banka samostojno določila za vas največji znesek posojilo na podlagi vaših prihodkov, kar vam tudi omejuje možnosti, če ste izbrali potrošniško posojilo, potem izberite ponudbo, kjer banka omogoča privabljanje soposojilojemalcev.

Postopek tukaj je precej preprost. Postopek lahko začnete z izbiro bančnega produkta in, mimogrede, v isti fazi oddate vloge v več kreditne institucije potem izberite več donosna ponudba... Če želite dobiti najugodnejše pogoje, potem pripravite vse svoje osebni dokumenti, vključno s potrdilom o dohodku in potrdilom o lastništvu nepremičnine, vam bo to pomagalo povečati svojo finančno sposobnost.

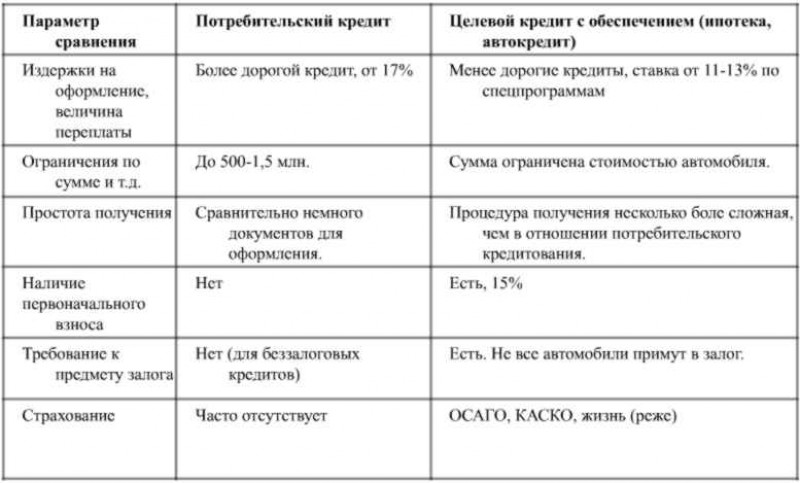

Primerjava potrošniških in avtomobilskih posojil

Ko se banka odloči in izberete ponudbo, ki vam glede na pogoje najbolj ustreza, se lahko s paketom dokumentov odpravite na banko in sklenete posojilno pogodbo. Po prejemu gotovine lahko izberete in kupite avto. Obstaja druga možnost za vaša dejanja, najprej poskrbite za avto in določite cenovni razpon, nato pojdite na banko in vzamete posojilo, po prenosu sredstev pa sklenete posel. Tukaj nima velikega pomena v kakšnem zaporedju boste ukrepali.

Da bi to jasno razumeli bolj donosno posojilo za avto ali potrošniški kredit razmislite o istem primeru:

Per določeno obdobje za posojilo boste banki plačali le 1.491.155 rubljev plus 75 tisoč rubljev zavarovanja, skupaj 1.566.155 rubljev. In to je 76.769 rubljev manj kot za avtomobilsko posojilo.

Naj povzamemo, katero posojilo je bolj donosno vzeti za nakup avtomobila. Pravzaprav se bo vsak odločil sam. če imate začetni kapital, del stroškov avtomobila pa zlahka plačate sami, potem nima smisla, da banki preplačujete obresti za potrošniško posojilo, v v tem primeru je pametneje najeti posojilo po specializiranem programu. In ko ni potrebnega zneska in ga je problematično nabrati, potem ne preostane nič drugega, kot da se obrneš na pomoč potrošniško posojilo.

Drug odtenek je, da zavarovanje CASCO za kreditni avto- to racionalna odločitev, navsezadnje ne samo banka, ampak tudi sam posojilojemalec znatno zmanjša tveganje škode na njegovem premoženju. Poleg tega je treba upoštevati, da vozilo z leti se lahko zaradi tega izgubijo odplačila posojila nepredvidene okoliščine, obveznosti do banke pa bodo ostale. Tu CASCO zmanjša tveganje, da posojilojemalec in posojilodajalec utrpita velike izgube.

Potrošniško posojilo je po svojih pogojih nedvomno ugodno, saj posojilodajalec ne postavlja zahtev za kupljeno nepremičnino, kar bistveno razširi potencial kupca. Mimogrede, možno je dobiti posojilo pod minimalni odstotek, v banki, v kateri je pozitivna izkušnja posojilo ali posojilojemalec je plačilna stranka.

Torej, za začetek bi moral posojilojemalec natančno preučiti trenutne predloge za potrošniška posojila in avtomobilska posojila, izračunati njihove koristi za kalkulator posojila... Kar zadeva obrestne mere, so za obe vrsti posojil približno enake.

Dandanes avto ni več luksuz, ampak potrebna sredstva premikanje. Količina vozil na ruskih cestah se vsako leto povečuje.

Vendar je nakup avtomobila drag posel. Oseba nima vedno zahtevani kapital za nakup takega izdelka.

V tej situaciji se pritegnejo izposojena sredstva. Prejeti zahtevani znesek najlažje je v banki, na primer v Sberbank.

Ta posojilodajalec ponuja optimalni pogoji posojanje. V banki lahko dobite znatna sredstva, tudi za nakup avtomobila.

Posojila so izdana za določene pogoje... Rok posojila se bo razlikoval, pa tudi velikost posojila in obrestna mera.

Posebej zanimiv je zadnji parameter. Določa stroške posojila. Mimogrede, v praksi se lahko oblikuje tudi iz dodatni stroški, vključno s provizijami.

Banke ponujajo različne kreditni produkti... Na primer, pri nakupu avtomobila lahko stranka najame avtomobilsko posojilo ali vzame potrošniško posojilo.

Posojilo za avto je nekaj posebnega bančni produkt, ki je na voljo strankam za nakup avtomobila. Ta sredstva so ciljno usmerjena.

Ni jih mogoče porabiti za nakup drugih stvari. Zdaj se denar nakaže neposredno prodajalcu vozila. Po nakupu avtomobila se nakaže na banko.

Naročnik si pridržuje pravico do lastništva vozila, torej ga lahko uporablja. Hkrati upnik omeji svojo pravico do razpolaganja z avtomobilom.

![]()

Ni ga mogoče prodati, podariti ali kako drugače odtujiti. Na račun zavarovanja posojilodajalec izpolni svoje terjatve, če posojilojemalec ne izpolni pogodbenih obveznosti.

V taki situaciji bo avto prodan in poplačan na račun teh sredstev. Potrošniško posojilo se daje s zavarovanjem ali brez njega.

Kot taka se lahko uporabi ne samo zastava, ampak tudi. Poleg tega so banke pripravljene predstaviti svoja sredstva brez zavarovanja.

Seveda, če želi stranka prejeti več kot 1 milijon rubljev, obstaja velika verjetnost, da posojilodajalec ne bo izdal sredstev brez kakršnih koli jamstev. Toda postati lastnik zneska 500-700 tisoč rubljev je povsem resnično.

Potrošniška posojila se razlikujejo po tem, da so sredstva izdana večji odstotek kot v primeru ciljno posojilo za nakup avtomobila.

| Kredit | Sredstva, ki jih zagotovi posojilodajalec pod pogoji odplačila, plačila in nujnosti. Tako se preneseni denar ne izda za stalno podlago... Posojilojemalec jih bo moral vrniti. Znesek, ki ga mora zagotoviti upniku, bo višji od tistega, kar mu je vzel. Tako deluje princip plačila. Obresti za koriščenje posojila se določijo sporazumno med strankama. V praksi banka odobri posojilo po določeni obrestni meri, stranka pa se strinja ali zavrne izvršitev pogodbe. Nujnost posojila pomeni, da se denar prenese na določenem obdobju... Ko poteče, jih je treba v celoti vrniti. |

| upnik | Oseba, ki zagotavlja izposojeni kapital... Kot posojilodajalec lahko delujejo banka in druge organizacije (na primer MFO), pa tudi posamezniki. |

| posojilojemalec | Oseba, ki ji je posojilo odobreno. Po podpisu pogodbe in prenosu denar je odgovoren za vrnitev ta kapital pravočasno |

| Obljuba | Eden od načinov zavarovanja obveznosti po posojilni pogodbi. njegov predmet so lahko likvidne stvari, na primer nepremičnine ali avtomobili. Po podpisu pogodbe je zastaviteljeva pravica do razpolaganja z zadevno stvarjo omejena. Zaradi zavarovanja bodo obveznosti posojilojemalca ugasnile, če jih ne bo izpolnil prostovoljno |

Avto posojilo se izda za en namen - nakup avtomobila. Povedali smo že, da sredstev ni mogoče porabiti za druge potrebe.

Po registraciji kreditna pogodba, se zahtevani kapital pošlje prodajalcu vozila. Pravzaprav posojilojemalec s sredstvi ne upravlja osebno.

Avtomobilsko posojilo je ciljno, ki se daje pod zavarovanje vozila. Zaradi tega banka ponuja svojim strankam nižji odstotek kot pri vlogi za potrošniško posojilo.

Zaradi te okoliščine je ta izdelek zelo privlačen za potencialne posojilojemalce.

Potrošniško posojilo je mogoče vzeti za kateri koli namen. Sestavljen je v različne situacije, na primer, ko kupujete kakršne koli stvari, rešiti finančne težave itd.

Od leta 2014 se uporablja. Ta dokument velja za avtomobilska posojila.

Zakonodaja ne razlikuje med temi pojmi. Avtomobilsko posojilo velja za eno od vrst potrošniškega posojila.

Velja za pogodbe, sklenjene po 1. juliju 2014.

drugega pomemben zakon, ki potrjuje vrstni red storitve za stranke, je.

Zelo pogosta situacija je, ko banka izjavi, da je eden od pogojev za izdajo avtomobilskega posojila KASCO polica.

Takšna zahteva je po tem zakonu priznana kot nezakonita. Hkrati se bo štelo za zakonito, če vozilo postane predmet zastave ().

Toda banka nima pravice zahtevati politike CASCO od določene zavarovalnice, saj je to v nasprotju ().

Noben od teh izdelkov ni edinstveno najboljši. Pri izbiri se morate voditi po različnih merilih.

Določili bodo privlačnost izdelka za različne stranke... Nekoga na primer zanima manjše preplačilo, nekoga pa skrbi možnost brezplačne oddaje vozila.Ti programi imajo vsekakor pomembne razlike. Ne morete nepremišljeno izbrati enega ali drugega produkta banke.

Morate oceniti vse prednosti in slabosti in nato sprejeti odločitev. Ta pristop vam omogoča, da izberete najbolj donosno možnost za določeno stranko za zbiranje izposojenega kapitala.

Torej začnimo z. Njegova glavna prednost je nizka obrestna mera. Še posebej koristno postane, če je avto kupljen v okviru programa državnih subvencij.

Spomnimo, da tak program predvideva plačilo dela obrestne mere na stroške države. Tako si zakonodajalci prizadevajo podpreti rusko avtomobilsko industrijo.

Upoštevajte, da v takšni promociji ne sodelujejo vsa vozila, temveč le tista, ki so proizvedena na mejah Ruske federacije.

Poleg tega banke same v sodelovanju z avtohišami izdelujejo Posebne ponudbe za svoje stranke.

Veljajo za avtomobile določene znamke in modela. Sodelovanje v podobni programi omogoča prejemanje sredstev v višini 7-8% letno.

Upoštevajte, da imajo te promocije časovno omejitev. Glavna pomanjkljivost avtomobilskega posojila je potreba po zagotavljanju avtomobila kot zastave.

Povezano z isto okoliščino dodatni stroški- za nakup police CASCO. Poleg tega lastnik avtomobila z njim ne bo mogel prosto razpolagati.

Njegova pravica do odtujitve avtomobila bo omejena. Potrošniška posojila se dajejo po višji obrestni meri.

Znesek preplačila bo odvisen od posebnega posojilnega programa, zneska posojila in drugih dejavnikov.

Toda hkrati stranki ne bo treba izdati (če tega ne želi storiti sam), ne bo omejen v zmožnosti prodaje, darovanja svojega avtomobila.

Video: kako izbrati najbolj donosno posojilo za avto

Toda dobiti veliko vsota denarja v okviru potrošniškega kreditiranja bo moral pripraviti tudi zastavo ali poroštvo za banko.

Torej, kaj je bolje za avto posojilo ali osebno posojilo za avto? Stranka mora izbrati prvo možnost v naslednjih primerih:

Nakup avtomobila s sredstvi materinskega kapitala - dejansko vprašanje... Večkrat so ga obravnavali in poskušali razviti ustrezne spremembe zakona.

Trenutno so takšne zakonodajne pobude zavrnjene. Zakonodajalci ne dajejo pravice do razpolaganja s sredstvi materinskega kapitala za nakup vozila.

Po eni strani ima uvedba takšnih sprememb pozitivne vidike:

Po drugi strani pa obstajajo tudi slabosti:

Treba je omeniti, da nekatere regije, ki ponujajo tudi svoje prebivalce materinski kapitalže izkoriščajo priložnost za usmerjanje sredstev za nakup avtomobila.

Podobno spremembo bodo verjetno sprejeli tudi na zvezni ravni.

Za avto posojilo bomo izpostavili glavno prednost - nizko obrestno mero. Med pomanjkljivostmi je mogoče omeniti:

Kar zadeva potrošniško posojilo, je njegova glavna prednost ta, da posojilojemalec ostane polnopravni lastnik avtomobila.

Hkrati je tak produkt zagotovljen z višjo obrestno mero in s krajšim rokom posojila.

Za prejemanje morate znatna sredstva, bo morala stranka še vedno zagotoviti neko vrsto zavarovanja, na primer poroštvo ali zastavo.Torej je nemogoče nedvoumno reči, katera vrsta posojila je najboljša. Pri izbiri določenega izdelka je treba upoštevati posebno situacijo.

Krediti se bodo med seboj močno razlikovali. Torej avtomobilsko posojilo predvideva prenos vozila kot zastavo na banko. Toda v zameno dobi stranka posojilo po nižji obrestni meri.

Potrošniški kredit se lahko zagotovi brez zavarovanja, to pomeni, da stranki vozila ni treba zastaviti.

V različni primeri prednost bodo imeli neenaki programi posojil.

Pri nakupu dragega artikla se vedno poraja vprašanje, kje dobiti dovolj velika vsota denar, medtem ko ga dobite za več privlačni pogoji... Za nakup avtomobilov ponujajo skoraj vse banke posebna posojila- avtomobilska posojila; Toda poglejmo, ali je vedno donosno uporabiti avtomobilsko posojilo in morda uporabiti potrošniško posojilo?

Avtoposojilo ima v primerjavi s potrošniškim nižjo obrestno mero, 10 - 17 % v primerjavi s 15 - 20 % letno. To je posledica dejstva, da banke pri izdaji avtomobilskega posojila tvegajo manjše tveganje, saj je avto zastavljen skozi celotno obdobje posojila.

Vendar pa banke za avtomobilsko posojilo običajno postavljajo številne zahteve, ki potrošnikom ne ustrezajo vedno. Za avto posojilo banke zahtevajo začetno plačilo v višini približno 15%, nakup zavarovanja CASCO za celotno zavarovalno dobo, zastavo kupljenega avtomobila, pogosto pa zahtevajo tudi nakup avtomobila v avtohišah, ki sodelujejo s to banko.

Pri uporabi potrošniškega kredita je kljub višjemu prihranku mogoče doseči letni odstotek... Prihranke je mogoče ustvariti iz naslednjih razlogov:

Poglejmo primer povprečja ruska družina imeti Mesečni prihodek v višini 30 tisoč rubljev. možnost nakupa Ford Focusa II, ki ga ljudje tako ljubijo, za 500 tisoč rubljev. Recimo, da je družini uspelo prihraniti 100 tisoč rubljev v gotovini, družina lahko zagotovi tudi 15 tisoč rubljev na mesec za posojilo, potem pa se postavlja vprašanje, kakšno posojilo naj vzame za manjkajoči znesek.

Preštejmo primer s posojilom za avto in novim avtom iz salona. Pri izračunu bomo največ uporabili minimalne stopnje na posojila in zavarovanje.

Torej družini manjka 400 tisoč rubljev. Ob upoštevanju obrestne mere se družina lahko odplača to posojilo za 5 let, plačujejo približno 8500 rubljev na mesec. Toda ta znesek ne bo dovolj, saj je treba prvo leto skleniti KASCO zavarovanje. Zavarovanje tega avtomobila je približno 60.000 rubljev. Izkazalo se je, da je potrebnih 460 tisoč rubljev.

TO določen znesek morate dodati približno 3% (za različne banke dani odstotek razlikuje) od zneska posojila za institucijo posojilni račun, izkaže se 474.226 str. torej mesečno plačilo naraste na 10.075 str.

Skupno bo znesek, plačan samo za posojilo, 604.554 rubljev. Ne pozabite pa, da smo zavarovanje KASCO sklenili le za prvo leto, vendar so še 4 leta, ko zavarovanje KASCO ostane obvezno. Z upoštevanjem provizije zavarovanje za 4 leta bo približno 220 tisoč rubljev. V to smer, polni stroški avto bo znašal približno 920 tisoč rubljev!

strinjam se ta znesek zelo drugačen od izročka.

Zdaj pa izračunajmo možnost s potrošniškim posojilom in rabljenim avtomobilom za dve leti. Stroški avtomobila so 500.000 tisoč rubljev. padla na približno 405 tisoč rubljev. Recimo, da boste pri izbiri rabljenega avtomobila porabili približno 20 tisoč rubljev. izkazalo se je, da je znesek posojila ob upoštevanju 3% provizije banke približno 335 tisoč rubljev.

Pri mesečno plačilo pri 15.000 r. na enakih delov družina bo dolg lahko odplačala v 27 mesecih. V tem primeru bo preplačilo le 60288 rubljev. Tako je skupni strošek avtomobila približno 565 tisoč rubljev.

Tukaj je tako smešna aritmetika, vendar potrošniške lastnosti avti se v 2 letih ne bodo kaj dosti spremenili. Če nekoliko umirite apetite in razmišljate s svojo glavo, lahko veliko prihranite in se ne ujamete v past dolžniških obveznosti. Ne pozabite, da ga boste morali med celotnim delovanjem avtomobila vzdrževati, potem je nakup avtomobila na kredit videti veliko bolj mračno.

Kot pravijo, premislite sami, sami se odločite, ali boste imeli ali ne.

Pred nekaj leti sem odplačal kredit za avto, leta 2012 sem kupil svojega Chevrolet Aveo in zaprosil na banki natanko to vrsto posojila. A marsikdo me je vprašal – zakaj ravno avto posojilo? In da ne rečemo običajnega potrošnika, kjer imate 100% nadzor nad svojim avtomobilom? Veste, razlogov za to je veliko in če bi zdaj kupoval avto, bi verjetno 10-krat pomislil, da bi vzel takšen ali drugačen kredit. Zato razmislimo, kaj je bolje in bolj donosno vzeti, da ne bi kasneje obžalovali ...

Veste, tudi sam sem bil že prej zmeden, a "po teku z grablje" sem vseeno iznesel zase optimalen pogled posojanje. Poudaril bi tudi, da je zdaj kriza bančni sektor, in vse banke ne izdajajo denarja posebej za avto, ampak potrošniški trg skoraj okreval. Čeprav so se stopnje dvignile. Poglejmo si torej za začetek avtoposojilo, zakaj je tako grozno in zakaj se ga mnogi bojijo.

To je vrsta kredita SAMO za avto, za nič drugega ga ni mogoče dobiti! Od tod izvira ime. Banke se razvijajo kot posebne programe za določeno blagovno znamko (pogosto v salonih uradni trgovci lahko vidite posebna posojila za nakup) in univerzalna za vse proizvajalce naenkrat, tj fiksna stopnja in določen čas.

Prav tako pogosto podpira avtomobilska posojila in vlada, za to obdobječas, na primer, subvencionirana posojila so na voljo za avtomobile v vrednosti do 1 milijon rubljev in za obdobje do treh let. Država ugasne del obresti na posojilo, s tem pa vzamete le 6 - 7% letno (če se ne motim).

![]()

Na splošno je to čisti kredit, izostren samo za nakup avtomobila in nič več, zato je stopnja nižja, zdaj lahko "plava" od 7% ( državna subvencija), do 13 - 14 % od bank.

Čas je za premislek pozitivni vidiki :

Pravzaprav je prednosti dovolj, osebno sem svoj avto vzel samo 12% letno za pet let, kar je res dobičkonosno. Toda za pozitivnimi vidiki se skrivajo tudi številne negativne.

Minusi :

Kot vidite, ni vse tako gladko, če zaprete vse slabosti avtomobilskega posojila, potem CASCO preprosto razbije prednosti! Čeprav, če uporabljate mojo shemo, se ji lahko izognete. Kaj pa potrošniška možnost?

Tukaj pravzaprav ni nič posebnega za razlagati, "to potrebuje in je potreba." To pomeni, da se vzame za različne namene in ne posebej za avto. Zato bo obrestna mera tukaj veliko višja!

Zdaj se stopnja giblje od 17 do 25%, vse je odvisno od tega, koliko časa vzamete. To je skoraj dvakrat višje kot pri avtomobilskem programu, se je vredno spomniti.

Omeniti velja tudi, da zdaj neradi dajejo velike vsote za potrebe potrošnikov, na primer, če vzamete rabljen avto, potem potrebujete od 300 do 500 tisoč naenkrat, če pa vzamete novega, pa še več. Moraš imeti dobro kreditna zgodovina in potrjenega zaslužka, sicer boste zavrnjeni »povpraševanje«. To je neprijetno za tiste, ki delajo po »sivi shemi«, ki je nikakor ni mogoče premagati (pa tudi korupcijo samo). Toda prednosti potrošniških kreditov tudi veliko, naštejmo:

To je zelo veliki plusi, in bistveno. Treba je opozoriti, da ni KASKO, to je samo darilo. Vendar pa obstajajo tudi slabosti. :

To pomeni, da je to na lastno nevarnost in tveganje. Če želite za tak denar in obresti najeti avto, potem je to vaša izbira.

Fantje morajo biti vedno pametni pri nakupu. Osebno menim, da je mogoče upoštevati obe možnosti. "Kako" - vprašate? Vse je preprosto, tukaj sta dva primera:

To je moje osebno mnenje. Kaj misliš? Prosim glasujte, zanima me vaša izbira.

S tem se zaključuje, mislim, da vam je bil moj članek koristen, preberite naš AUTOBLOG.

Banke ponujajo veliko kreditni programi, kar pogosto zmede povprečnega potrošnika. Mnogi ljudje preprosto ne razumejo, katera vrsta posojila je bolj donosna pri nakupu avtomobila.

Za izhodišče bomo vzeli nov avto v vrednosti 500 tisoč rubljev. Recimo, da 200 tisoč rubljev. ste že prihranili in boste ta denar porabili kot predplačilo. Pri banki si morate izposoditi 300 tisoč rubljev. za 3 leta. Katero metodo posojila je bolj donosno izbrati: vzeti gotovino ali dobiti ciljno posojilo za avto?

Najprej razmislimo o možnosti pridobivanja gotovine. Ne pomeni poročanja banki za namen prejema denarja. Vendar pa za posojilo za 300 tisoč rubljev. moraš dokazati svojo plačilno sposobnost. Povprečno mesečno plačilo na takšno posojilo je lahko v povprečju 10 tisoč rubljev, zato mora biti vaša plača najmanj 30 tisoč rubljev. Če je ta številka nižja, lahko banka ponudi predložitev soposojilojemalcev, porokov ali zavarovanja.

Recimo, da smo našli ugodno posojilo po 10% letno. V tem primeru bo preplačilo za tri leta 48.529,70 rubljev. Primerjajte to preplačilo s ponudbami za. Za razliko od potrošniška posojila, so ciljno usmerjeni, pogosto pa kot zavarovanje za njihovo registracijo služi kupljeni avto. Bančne ponudbe lahko razdelimo v dve kategoriji: državne subvencije in brez tega.

Če se odločite za nakup avtomobila, sestavljenega v Rusiji, lahko računate na ugodnost v obliki znižane obrestne mere, ki niha v območju 5,5-12% na leto. Tako je lahko minimalno preplačilo le 32.136,84 rubljev. Če se odločite za avto posojilo brez državne podpore, se lahko skupni stroški posojila povečajo na 38.465,90 rubljev.

Pri najemu avtomobilskega posojila je treba upoštevati, da v večini primerov finančne ustanove izdajo pod pogojem sklenitve kasko zavarovanja. In to lahko bodočega lastnika avtomobila stane dodatnih 30-60 tisoč rubljev. Shranite lahko z iskanjem kreditne ponudbe banke brez obveznega zavarovanja.

Tako, če imate raje potrošniško posojilo v gotovini, plačajte bankam za njegovo uporabo najmanj 48,5 tisoč rubljev, če izberete avtomobilsko posojilo z državno podporo - 32,1 tisoč rubljev in brez nje - 38,4 tisoč rubljev. ... Očitno je pridobitev avtomobilskega posojila bolj donosna kot navadno bančno posojilo.

Nasvet Sravn.ru: Če imate plačilna kartica katero koli banko, nato tam poiščite stroške posojila za avto. Ponavadi za trenutne stranke obrestne mere za posojila so nižje.