Po statističnih podatkih, povprečni stroški avtomobilov v Rusiji doseže 800.000 rubljev. Poudariti je treba, da se ta številka lahko razlikuje glede na regijo, na primer v Primorju lahko ta znesek doseže milijon in pol rubljev. Na prvi pogled je jasno, da te gotovina Preprostemu laiku je nemogoče zaslužiti niti v enem letu. Priskočijo na pomoč, kot vedno.Precej pogosto se prebivalstvo zastavi vprašanje: potrošniški kredit kaj je bolj donosno?". Da bi poudarili v prid enega ali drugega, je treba identificirati pozitivne in negativne strani avtomobilska posojila in nenamenska posojila.

Kot kažejo ocene, večina rusko prebivalstvo raje uporablja avtomobilsko posojilo, pri čemer se osredotoča na to, da je tovrstno posojilo lažje pridobiti, brez nepotrebnih "hlapov", in se sprijazni s tem, da TCP ostane kot zastava banki.

Toda obstajajo tisti, ki so kategorično proti temu, ki jih vodi dejstvo, da imajo ljudje pri nakupu avtomobila s potrošniškim posojilom možnost, da ga uporabljajo po lastni presoji: prodajo, zamenjajo, podarijo itd.

Uvedba sankcij, padec cen nafte so privedli do nestabilnosti rublja. V zvezi s tem je večina bank po vsej Rusiji zaostrila pogoje za pridobitev potrošniškega posojila, zaradi česar je prebivalstvu skoraj nemogoče majhna plača. Na avtoposojilo tako rekoč ni vplivalo, z izjemo rahlega dviga letnih obrestnih mer, pogoji pa so ostali enaki.  Konec koncev, avtomobilsko ali potrošniško posojilo - kaj je bolj donosno? V letu 2014 je avtoposojilo s svojo enostavnostjo pridobivanja in nizkimi obrestnimi merami prednostna naloga.

Konec koncev, avtomobilsko ali potrošniško posojilo - kaj je bolj donosno? V letu 2014 je avtoposojilo s svojo enostavnostjo pridobivanja in nizkimi obrestnimi merami prednostna naloga.

Sberbank je največ glavni predstavnik državne banke. V tej banki se oskrbuje skoraj vsaka družina. Ne zaobide stranskih in avtomobilskih posojil. Toda zaradi trenutnih okoliščin v državi je Sberbank od konca leta 2014 zavrnila posojila za avtomobile in te funkcije prenesla na hčerinsko družbo Cetelem Bank. Zato vprašanje, kaj je bolje vzeti - avtomobilsko posojilo ali potrošniško posojilo pri Sberbank, ostaja nepomembno. Če ste redne stranke te banke, se lahko zanesete samo na potrošniška posojila.

Obrestne mere za avtomobilska posojila so nižje kot pri potrošniških posojilih, ker avto ostaja v zastavi banki. A najcenejša ponudba ni vedno najboljša.

Za tiste, ki želijo kupiti nov avto na denar, izposojen pri banki, se postavlja naravno vprašanje: kaj bolj donosno posojilo za avto ali potrošniški kredit. Pred izračunom za konkreten primer Oglejmo si prednosti in slabosti določene vrste bančni produkti.

Obe možnosti imata prednosti in slabosti. Poglejmo jih podrobno.

Za njihove zaposlene, pa tudi za državljane, ki prejemajo plače na kartici ene ali druge banke, bo bolj donosno sestaviti pogodbo v tej banki, saj obrestne mere za te kategorije državljanov se zmanjšajo.

Pri obeh obravnavanih možnostih lahko banke uvedejo dodatne "prostovoljno-obvezne" programe zavarovanja: življenja in zdravja, varstvo plačil, pred izgubo službe itd.

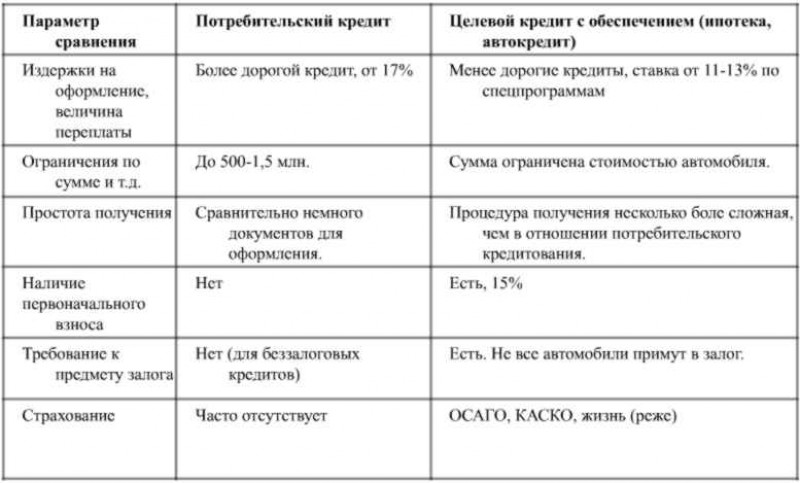

| Parametri | avto posojilo | potrošniški kredit |

|---|---|---|

| vsota | 1.000.000 rubljev | 1.000.000 rubljev |

| Začetna pristojbina | 200 000 rubljev. | 0 rub. |

| Obrestna mera, letna (upoštevamo minimalno) | 13% | 16% |

| Politika CASCO, povprečni stroški, izračunani za leto za avtomobil, vreden 1 milijon rubljev. | 120 000 rubljev. | – |

| Življenjsko in zdravstveno zavarovanje | Neobvezno, ne vpliva na obrestno mero | 2,53% |

| Termin | 12 mesecev | 12 mesecev |

| Mesečno plačilo (anuiteta) | 71.453,82 RUB | 90 730, 86 rubljev. |

| Skupno izplačilo | 857.445,85 RUB + 120 000 rubljev. (politika kaska) + 200.000 rubljev. (začetna pristojbina) | 1.088.770,29 RUB + 25 300 rubljev. (zavarovanje) |

| Preplačilo | 57.445,85 (obresti), 120.000 rubljev. – CASCO politika | 114 070, 29 rubljev. - obresti in zavarovanje |

Torej, za nakup avtomobila za 1.000.000 rubljev. v okviru programa avtomobilskega posojila morate položiti najmanj 200 tisoč rubljev, dejanski znesek posojilo bo 800.000 rubljev. se bodo nanj obračunale obresti.

V okviru programa potrošniških posojil - znesek glavnega dolga je 1.000.000 rubljev, na katerega se obračunajo obresti, izračuna se zavarovanje. Preplačilo potrošnika bo znašalo 114.070,29 rubljev. je dobiček banke. Za avtomobilsko posojilo - preplačilo v višini 57.445,85 rubljev. je dobiček banke. Znesek 120.000 rubljev za polico kasko zavarovanja se plača zavarovalnici.

Avtor: . dva višja izobrazba: pravni (specializacija civilno pravo) in ekonomski (specialnost: ekonomija in psihologija). Profesionalne izkušnje: odvetnik v kreditu potrošniška zadruga, od leta 2010 delal v banki kot vodja oddelka prodaje.

12. december 2016 .

Zastavite svoje vprašanje na temo članka

Če ste zdaj zaposleni z razmišljanjem o nakupu novega avtomobila s posojilom, potem je ta članek posebej za vas. Vprašanje, kaj je bolj donosno, vzeti avtomobilsko posojilo ali preprosto najbolj sprejemljivo potrošniško posojilo, se v takšni situaciji vedno sooča s posojilojemalci.

Glavna stvar je seveda pristop k rešitvi tega problema ob upoštevanju vašega specifično situacijo. Malo nižje bomo govorili o tem, kaj je bolj donosno za avtomobilsko posojilo ali potrošniško posojilo pri Sberbank, za zdaj pa se bomo poglobili na prednosti in slabosti teh vrst posojil.

1. Kredit, izdan pri namen- za nakup avtomobila, ni mogoče uporabiti za plačilo drugih potreb. Banka jasno določa, v katerem salonu lahko izberete avto, nakazila negotovinsko plačilo denar, in samo moraš iti po avto. Se pravi v vaših rokah izposojena sredstva ne bodo izdani, njihova poraba pa je skrbno nadzorovana.

2. Avto posojilo v vsakem primeru vključuje polno zavarovanje avto po sistemu CASCO, odvisno od stroškov izbranega avtomobila, boste morali polno plačilo posojilo za porabo od 30 do 100 tisoč rubljev. Tudi če bi kljub potrošniškemu posojilu vseeno želeli zavarovati svoj avto, potem ta situacija za vas ni zelo donosna. Navsezadnje vas banke usmerijo k določenemu podjetju z akreditiranega seznama in vam prikrajšajo pravico, da najdete cenejšo možnost.

3. Avto, ki ste ga kupili s pomočjo avtoposojila do popolnega poplačila dolga, je zastava in je dejansko v rokah banke.

Brez soglasja banke je nemogoče prodati ali zamenjati vozila, in ob najmanjši kršitvi z vaše strani, če zavrnete plačilo ali če jih ne morete narediti naprej, lahko izgubite svoj avto, pri čemer izgubite seveda vse denar, ki je bil prej izdan upniku.

4. S sredstvi potrošniškega posojila za nakup avtomobila lahko pričakujete dodatne popuste pri avtohiši ali bonuse, rabljen avto lahko kupite od zasebnika. V tem primeru vaš avto ne bo zastavljen posojilodajalcu.

5. Toda pri posojilu za avto je obrestna mera skoraj vedno nižja kot pri potrošniškem posojilu. Konec koncev banka v tem primeru odlično ve, za kaj točno bodo izdana sredstva porabljena, in prejme tudi vzvod pritiska na vas - avto je zastavljen.

Katero od teh dveh možnosti izbrati, se lahko odločite samo vi. Vendar si zapomnite samo to razumni pristop, zdrava pamet in podrobna analiza vse prednosti in slabosti določenega programa vam bodo na koncu omogočile, da se odločite na podlagi informacij in poiščete najboljše posojilo za vas.

No, zdaj pa pojdimo na konkretne številke in dejstva in najprej se pogovorimo o pogojih za potrošniška posojila v Sberbank. Za vas smo izbrali enega. primeren program, ki se ne razlikuje tako presenetljivo od standardnih in posebnih programov avtoposojila v tej finančni instituciji.

To je priročno in optimalno posojilo, saj posojilodajalec pri njegovih stroških in izdatkih sploh ne bo nadzoroval stranke. Vaša vloga bo obravnavana največ dva dni, nato pa, če je odobrena, preprosto pridete v banko s paketom dokumentov in odidete z denarjem.

Pogoji izgledajo takole:

Obrestna mera za potrošniške kredite - 14,5 %;

Znesek posojila je najmanj 150 tisoč ruskih rubljev;

Največji znesek posojila - 1,5 milijona v ruskih rubljih;

Ročnost potrošniškega posojila - od 3 mesecev do 12 mesecev, z drugimi besedami do 1 leta;

Brez varnosti, brez provizij, brez zavarovanja;

Potrebovali boste podatke o dohodku stranke ustanovi banka oblika.

To posojilo je na voljo tako upokojencem kot samostojni podjetniki. Hkrati so predvidene ugodnosti za upokojence, ki prejemajo ugodnosti na kartico Sberbank.

Zdaj pa poglejmo, kaj nam Sberbank ponuja v smislu avtomobilskih posojil. Univerzalni in enoten program za vse vrste vozil je naslednji:

Obrestna mera v tem primeru znaša 14,5 % do 16 %;

Znesek posojila je najmanj 45 tisoč ruskih rubljev;

Največji znesek posojila - 5 milijonov ruskih rubljev;

Rok izposoje avtomobila - od 3 mesecev do 60 mesecev, torej do 5 let;

Zavarovanje - avto v zastavi;

Zavarovanje je obvezno tako za posojilojemalca kot za vozilo;

Potrebno je potrdilo s podatki o vaših prihodkih;

Lastna sredstva - znesek najmanj 15% cene avtomobila.

Pri prvi primerjavi je v oči v oči tisto, kar smo že omenili – zahteva po zavarovanju, obveznost zavarovanja. Glede vprašanja, kaj je bolj donosno, se prepričajte sami.

Obrestna mera za potrošniško posojilo je načeloma primerljiva z obrestno mero za avtomobilsko posojilo, vendar bo v prvem primeru najvišji znesek, ki ga lahko prejmete, veliko nižji - 1,5 milijona rubljev proti 5 milijonom. Vendar pa tudi rok posojila - 1 leto proti 5 let za avto posojilo.

Vendar vam ni treba tvegati avtomobila, ki ga ni mogoče zaseči v korist banke v primeru kršitve plačilnih pogojev pod potrošniško posojilo. Prav tako vam ni treba dati svojih prihrankov banki, saj je začetno plačilo potrebno samo po programu avtoposojila, potrošniško posojilo pa bo vseeno izdano v celoti na stroške posojilodajalca. Da, in denar lahko porabite za zavarovanje ali pa ne morete skleniti nobene pogodbe s podjetjem, razen za OSAGO.

Poleg tega banka pri posojilu za avto postavlja tudi pomembne omejitve v primeru, da želite dobiti rabljen avto. Starost takega avtomobila ne sme presegati 5 let za ruske in kitajske znamke, 10 let za tuje avtomobile, kar znatno zoži izbiro primerno vozilo. Ja, in ne boste smeli skleniti posla z zasebnikom, druga oseba je še vedno lahko le avtohiša.

Seveda ne moremo mimo omeniti dejstva, da v Sberbank poleg običajne ponudbe za avtomobilska posojila obstajajo posebne programe po znamkah avtomobilov in programu državne podpore.

Torej, če se odločite za nakup avtomobila Audi, Kia, Seat, Škoda ali Volkswagen za enega od partnerski programi, potem bodo pogoji:

Rok za avto posojilo je do 5 let, z drugimi besedami, do 60 mesecev;

Obrestna mera za avto posojilo je od 13,5% do 15% v ruskih rubljih, od 10,5% do 12% v ameriških dolarjih in evrih.

Če pogledamo pogoje programa državne subvencije avto posojila, potem lahko tukaj dobite največ nizka stopnja odstotkov - 9% -10% letno.

Izbrati morate samo avtomobil takšnih znamk, kot so VAZ, GAZ, IZH in UAZ, pa tudi Renault, Chevrolet Fiat in Ford, Hyundai, KIA, Nissan in Citroen, Škoda in Daewoo, Peugeot in Volkswagen, Opel, Mazda3, Toyota in Mitsubishi.

Toda to še ni vse, banka vas omejuje pri izbiri modela in v višini posojila - vaš maksimum je 637,5 tisoč rubljev Ruske federacije.

15% zneska boste morali plačati z lastnim denarjem in Skupni stroški avtomobili ne smejo presegati 750 tisoč rubljev.

Kot lahko vidite, imata tako potrošniška posojila kot avtomobilska posojila svoje prednosti in slabosti. Če nimaš dovolj svojega finančna sredstva in želite dobiti posojilo po precej nizki obrestni meri, potem morate vzeti posojilo za avto in ravnati strogo v skladu s pogoji, ki jih določi posojilodajalec.

Če so vaši prihranki dovolj pomembni, ne želite preplačati za zavarovanje KASCO, tvegati avtomobila tako, da ga zagotovite kot zavarovanje za posojilo, ali se celo odločite za nakup rabljenega avtomobila, potem je potrošniško posojilo najboljši izhod v tem stanje.

Po statističnih podatkih je večina avtomobilistov svoj avto kupila s pomočjo bančno posojilo. Omeniti velja, da so stroški vozila precej visoki in ga je skoraj nemogoče kupiti brez posojila.

Toda prvo vprašanje, s katerim se sooči potencialni kupec, je kje in kako dobiti posojilo za nakup avtomobila. Prvič, kupec preuči trg avtomobilskih posojil, ker ga ciljni program, kar pomeni, da bodo njegovi pogoji ekonomsko koristni za posojilojemalca. Drugi, nasprotno, menijo, da so pogoji avtomobilskih posojil precej strogi in da je veliko lažje vzeti potrošniško posojilo in kupiti avto z izposojenimi sredstvi. Primerjajmo dva bančna produkta in poskušajmo čim bolj natančno ugotoviti, katero posojilo je bolj donosno potrošniško ali avtomobilsko.

Avtoposojilo je ciljni program, torej banka izda posojilo poseben namen– nakup avtomobila, pri čemer ima posojilodajalec več bistvenih pogojev. To pomeni, da tukaj banka bistveno omejuje želje kupca. Analizirali bomo vse pogoje avtomobilskih posojil.

Prva od teh so zahteve za avto. Številne banke imajo mrežo celo vrstico zahteve za kupljeni avto ali celo kreditni pogoji bodo odvisni od izbrane znamke in modela avtomobila. Posojilodajalci so bolj pripravljeni vlagati v nakup novega avtomobila tuja proizvodnja, saj so se med uporabniki uveljavili kot bolj zanesljivi in preverjeni.

Nič čudnega, da so prisotne banke posebne zahteve na avto, ker je za posojilodajalca najprej predmet zavarovanja. To pomeni, da bo po registraciji transakcije potni list vozila ostal pri posojilodajalcu, dokler posojilojemalec v celoti ne izpolni svojih obveznosti. In glede na to posojilna pogodba je sklenjena za več let, banka potrebuje jamstvo, da v tem obdobju zavarovanje ne bo izgubilo vrednosti.

Upoštevajte, da je avto v uporabi s strani posojilojemalca, vendar z njim ne more opravljati nobenih transakcij: prodaje, darovanja, zastave.

Da bi ugotovili, kaj boljše posojilo za avto ali potrošniško posojilo za avto, morate primerjati obrestne mere. Lahko se zelo razlikujejo glede na banko, ki jo izberete, izbira pa je tu seveda odvisna od kreditojemalca. Najprej poglejmo, katera merila določajo velikost odstotka:

Dejstvo je, da obrestna mera za vsako posojilo določa stopnjo tveganja posojilojemalca, nižje ko je tveganje, nižja je obrestna mera. Torej Boljši pogoji banka je pripravljena posojilojemalcu zagotoviti avtomobilsko posojilo, če je pripravljen plačati približno polovico stroškov avtomobila, ima visoka stopnja dohodek, pozitivna kreditna zgodovina. Kar zadeva zavarovanje, je CASCO garancija pred izgubo zavarovanja, pri tej obliki zavarovanja ima banka veliko manjše tveganje, za posojilojemalca pa je precej drag varnostni ukrep, saj bo zanj polica stala približno 4- 12 % stroškov prevoza. Zavarovanje osebnih tveganj je izbirni pogled zavarovanja, vendar bo z njim stopnja nekoliko višja, od 0,5–2%. V povprečju se stopnje gibljejo od 15 do 25%.

Upoštevajte, da se zavarovanje izvaja na račun lastnih sredstev posojilojemalca, čeprav banke ponujajo vključitev zavarovanja CASCO za prvo leto in osebnega zavarovanja v stroške posojila.

Vredno je posvetiti malo pozornosti kreditna zgodovina. Imetniki pozitivnega ugleda morda ne razmišljajo, katero posojilo bi izbrali potrošniško ali ciljno, saj bosta obe banki verjetno odobrili. Če pa so v poročilu »temne lise«, je pametneje takoj zaprositi za avto posojilo, saj bo imela banka vsaj nekakšno jamstvo v obliki zavarovanja, da ne bo utrpela izgube, in najverjetneje bo potrošniško posojilo sploh zavrnil.

Analizirajmo, kako lahko dobite posojilo za nakup avtomobila, mimogrede, postopek se lahko bistveno razlikuje glede na politiko banke. Za začetek se morate seznaniti bančne ponudbe in izberite več možnosti za avtomobilska posojila, vsekakor pa morate preučiti zahteve za pridobljeno nepremičnino, da bo v celoti skladna z možnostjo, ki ste jo izbrali zase.

Nato se morate prijaviti na banko in pripraviti vse dokumente, ki bodo potrdili vašo plačilno sposobnost. Kdaj pozitivna odločitev, boste morali znesek predplačila nakazati na račun prodajalca in skleniti prodajno pogodbo, nato pa se z njim pojaviti in plačilni dokument, ki potrjuje dejstvo, da je kupec del stroškov avtomobila nakazal na prodajalca, in podpiše posojilno pogodbo. Mimogrede, ne pozabite na TCP, ostal bo v banki. Na koncu postopka posojilodajalec nakaže denar na račun prodajalca.

V praksi je vse videti nekoliko lažje, pod pogojem, da kupite nov avto, saj praviloma ta proces zgodi precej hitro tik pred zidovi avtohiše. Navsezadnje vsaka prodajalna avtomobilov sodeluje z več bankami, zato bo postopek poenostavljen, tukaj lahko izdate politiko CASCO.

Mimogrede, pred zavarovanjem avtomobila preverite, pri kateri družbi je to bolje narediti, saj banke sodelujejo tudi z zavarovalnicami in sprejemajo police samo od kreditnih podjetij.

Večina glavno vprašanje Koliko bo stalo posojilo za avto? Razmislite to vprašanje Na primer:

Torej, znesek posojila za avto je 800 tisoč rubljev, skupni stroški posojila so 1192924 rubljev, mesečno izplačilo rente 19 882 rubljev. K strošku posojila je treba dodati zavarovanje CASCO, za pet let je 250 tisoč rubljev.

Skupno upoštevamo, koliko bo avtomobilsko posojilo na koncu stalo kupca: 1192924 + 200000 + 250000 = 1642924. Po teh predhodnih izračunih bo doplačilo ostalo 642924 rubljev.

Ta vrsta posojila vključuje zloraba sredstev. To pomeni, da avto ne bo zastavljen banki, ne bo zahteval police CASCO in predplačila. In najpomembnejša prednost je, da ne potrebujete predplačila.

Prvič, glavna prednost pred avtokreditom je ta, da v vsaki banki ni težko dobiti nenamenskega posojila, ker ta izdelek je v vsakem finančna institucija. Druga prednost je bolj verjetno, da jo boste dobili donosni pogoji. Obrestne mere za potrošniška posojila so odvisne tudi od več dejavnikov, na primer od plačilne sposobnosti kreditne zgodovine.

Če govorimo o pomanjkljivostih, potem prva od njih, če potrebujete znesek, večji od 500 tisoč rubljev, bo posojilodajalec najverjetneje zahteval zastavo ali poroštvo posamezniki. Lahko služi kot zavarovanje nepremičnina, in tu že obstaja veliko tveganje za posojilojemalca, saj v primeru neplačila posojila premoženje bo odšlo upnik.

Upoštevajte, da bo banka odločila namesto vas največji znesek posojilo na podlagi vaših prihodkov, ki vam tudi omejuje možnosti, če ste izbrali potrošniško posojilo, potem izberite ponudbo, kjer banka dovoljuje vključevanje soposojilojemalcev.

Tukaj je postopek precej preprost. Postopek lahko začnete z izbiro bančni produkt, in mimogrede, na isti stopnji velja za več kreditne organizacije, nato izberite več donosna ponudba. Če želite dobiti najugodnejše pogoje, potem pripravite vse svoje osebni dokumenti, vključno s potrdilom o dohodku in potrdili o lastništvu nepremičnine, vam bo to v največji možni meri pomagalo potrditi svojo finančno plačilno sposobnost.

Primerjava potrošniških in avtomobilskih posojil

Ko se banka odloči in izberete ponudbo, ki najbolj ustreza vašim pogojem, se lahko s paketom dokumentov odpravite na banko in sklenete posojilno pogodbo. Po prejemu gotovine lahko izberete in kupite avto. Obstaja druga možnost za vaša dejanja, najprej pogledate avto in ugotovite cenovni razpon, nato pojdite na banko in vzemite posojilo, po prenosu sredstev pa sklenite posel. Nima tukaj velikega pomena v kakšnem vrstnem redu boste ukrepali.

Če želite jasno razumeti, kaj je bolj donosno za avtomobilsko ali potrošniško posojilo, upoštevajte isti primer:

Per določeno obdobje za posojilo boste banki plačali skupaj 1.491.155 rubljev plus 75.000 rubljev zavarovanja, kar je skupaj 1.566.155 rubljev. In to je 76.769 rubljev manj kot za avtomobilsko posojilo.

Če povzamemo, katero posojilo je bolj donosno vzeti za nakup avtomobila. Pravzaprav se vsak odloči sam. če imate začetni kapital, del stroškov avtomobila pa zlahka plačate sami, potem vam ni smiselno preplačevati obresti na potrošniško posojilo banki, v ta primer je pametneje vzeti posojilo po specializiranem programu. In ko ne potrebujete zneska in ga je problematično zbrati, potem ne preostane nič drugega, kot da se po pomoč obrnete na potrošniška posojila.

Drug odtenek je, da zavarovanje CASCO za kreditni avto- to racionalna odločitev, saj ne samo banka, ampak posojilojemalec sam znatno zmanjša tveganje škode na svojem premoženju. Poleg tega je treba upoštevati, da vozilo več let odplačevanja posojila se lahko izgubi zaradi nepredvidene okoliščine, obveznosti do banke pa bodo ostale. Tu CASCO zmanjša tveganje, da bi posojilojemalec in posojilodajalec utrpela velike izgube.

Potrošniško posojilo je po svojih pogojih nedvomno ugodno, saj posojilodajalec ne postavlja zahtev glede kupljene nepremičnine, kar močno razširi možnosti potencialnega kupca. Mimogrede, možno je dobiti posojilo pod minimalni odstotek, v banki, ki ima pozitivna izkušnja posojilojemalec ali je posojilojemalec plačilni odjemalec.

Torej, za začetek naj posojilojemalec natančno preuči trenutne ponudbe za potrošniško posojilo in avtomobilska posojila, izračunajte svojo ugodnost na kalkulator posojila. Kar zadeva obrestne mere, so za obe vrsti posojil približno enake.

Potrošnik ima veliko možnosti za nakup avtomobila v okviru bančnega posojila. Hkrati lahko izbira med dvema sistemoma financiranja – posebnim »avto« kreditom in klasičnim potrošniškim kreditom. V tem članku bomo govorili o tem, kaj je bolj donosno - avtomobilsko posojilo ali potrošniško posojilo.

Obe vrsti bančno financiranje potrebe potrošnikov bo zagotovil dobre pogoje za nakup vozila (TC). Vendar pa je pri izbiri vrste posojila pomembno upoštevati njegove značilnosti, saj ne bodo koristne za vse. Zato je smiselno najprej spregovoriti o tem, v čem se avtomobilsko posojilo razlikuje od potrošniškega. Poglejmo to vprašanje od točke do točke.

Tako v prvem kot v drugem primeru bo banka posojilo izdala samo državljanu Ruske federacije. Sicer pa je nekaj razlik:

V ta vidik obstaja zelo pomembne razlike med dvema vrstama posojila. Zato, ko razmišljate o tem, kako najbolje vzeti avto na kredit, najprej ocenite razpoložljivo tržne ponudbe in se odločite, kateri avto in po kakšni ceni ste pripravljeni kupiti.

Nemogoče je dati nedvoumen odgovor na vprašanje, katero posojilo je bolj donosno vzeti za nakup avtomobila. Z vsemi razlikami bosta obe vrsti posojil za posojilojemalca približno enaki.