الجميع تقريبا لديهم كمية معينة أموال مجانيةيريد زيادتها. عديدة طرق مختلفةموجود لهذا الغرض ، ومع ذلك ، فإن الودائع يتم تقييمها من قبل السكان قبل كل شيء. ضع روبل أو أي عملة أخرى في وديعة في الحد الأدنى من المدى، وحتى بسعر فائدة جذاب - رغبة الكثيرين ، لكن البنوك تقدم أسعار الفائدة المرتفعةعلى الودائع في عام 2017 - ترد معلومات حول هذا أدناه.

من أجل جذب العملاء ، يحاول القطاع المصرفي تقديم عروض مختلفة منتجات الائتمانالتفريق بينهم. الآن يمكنك العثور على خيارات للمتقاعدين والعاملين منظمات الميزانيةوالفئات الأخرى. يستخدم الناس هذا بنشاط ، لأن تكليف البنك بأموالهم المالية هو ربطهم بأمان ، وحتى الحصول على مكافآت مقابل ذلك. الودائع طريقة جيدةالاستثمار ، الذي يسمح في أدنى فرصة لاستخدام الأموال التي أقرضها البنك للمؤسسة دون خسارة يملك المالليس فلسا واحدا.

إذا انتظرت حتى نهاية المصطلح ، فستكون المكافأة على ذلك مكافأة لطيفةفي شكل فوائد مستحقة ، لأن أسعار الفائدة على الودائع في البنوك الروسية مواتية للغاية حاليًا. تقدم بعض المؤسسات المالية مدفوعات الفائدة على أساس شهري أو ربع سنوي ، دون انتظار انتهاء صلاحية العقد. يقترح آخرون إضافة الفائدة المتراكمة عن الفترة الماضية إلى الوديعة ، وبالتالي زيادة المبلغ الإجمالي.

اعتمادًا على المبلغ المستثمر ، يمكن للبنوك أيضًا تقديم امتيازات لعملائها زيادة النسبة المئوية... من المربح للمؤسسات المصرفية اقتراض الأموال من السكان وتشغيلها وزيادة السيولة. من ناحية أخرى ، لا داعي للقلق على العملاء بشأن مدخراتهم ، لأن التشريع يلزم الأفراد بتأمين الاستثمارات ، التي لا يتجاوز مقدارها 1400000 روبل.

حتى إذا تم إلغاء ترخيص البنك ، يمكن للعملاء أن يطمئنوا بشأن مدخراتهم ، لأن وكالة تأمين الودائع ستدفع جميع الأموال المستحقة من خلال البنوك الشريكة الأخرى. إذا كان مبلغ المدخرات أعلى وضع حد، ثم يخاطر العميل بتلقي أموال أقل بما يتجاوز التشريع الحدود المنشأة... من الأفضل الاحتفاظ بالمال في هذه الحالة في العديد من المؤسسات المصرفية.

إذا قدم البنك معدلات فائدة مرتفعة للغاية على الودائع في عام 2017 ، فقد تضطر إلى دفع ضريبة على الوديعة ، ولا تعتمد الضرائب على ما إذا كان قد تم إبرام اتفاق برسملة أو بدون رسملة. يجب أن يكون المعدل الذي تنطبق عليه هذه القاعدة أعلى بمقدار 5 نقطة مئويةمعدلات إعادة تمويل البنك المركزي. هذه الشروط نموذجية للجميع الهياكل المصرفيةدون تغيير.

لتوفير المال ، يستخدمون ما يسمى بالمنتجات "حسب الطلب" ، ولكن لزيادة الأموال المتاحة ، يلزمك استخدام الوقت دفعمن قد يكون ظروف مختلفة... الودائع لأجل في عام 2017 متنوعة للغاية. يمكن للعملاء إيداع الأموال لأي مدة. تعيين البنوك عادة الشروط القياسيةومع ذلك ، فإن جاذبية المدخرات ، بعضها يغري العملاء ، ويعرض عليهم اختيار الفاصل الزمني الأمثل لهم.

هناك طلب دائم على الودائع الموثوقة بين السكان ، لأن معظم مدخرات الناس بالعملة الوطنية. أسعار الفائدة المرتفعة على الودائع بالروبل في عام 2017 أعلى بعدة مرات من العرض على الودائع بالعملات الأجنبية. حسنا عملات أجنبيةلا يمكن التنبؤ بها دائمًا ، والنسب المئوية ليست عالية. معدلات الفائدة على المدخرات بالروبل أعلى من التضخم ، مما يساعد السكان على عدم فقدان المدخرات الحالية ، ولكن أيضًا على زيادتها.

على الرغم من الطلب الكبير على استثمارات الروبل بين السكان ، استثمارات النقد الأجنبيلا يزال الناس لا يمرون ، لأن هناك مواطنين يتقاضون رواتبهم بالعملة الصعبة. الفوائد على الودائع بالعملات الأجنبية في البنوك ليست عالية جدًا ، وفي حالة السحب المبكر تكون مرتفعة بشكل عام القيم الدنيا... بالإضافة إلى ذلك ، يعتمدون بشكل مباشر على فترة التنسيب. سيختلف الرقم عن العملة سواء كان اليورو أو الجنيه أو الدولار أو أي عملة أخرى وحدة العملة.

كما ذكرنا سابقًا ، تحاول البنوك تقديم أفضل العروض الممكنة للسكان من أجل الإغراء العملاء المحتملينلوضع الأموال في حساب وديعة. للقيام بذلك ، يعدون بمكافآت مختلفة:

تعتمد الزيادة في الفائدة على الودائع على المبلغ الذي يرغب العميل في وضعه في حساب التوفير. عامل مهم هو عدد الأيام التي يتم فيها فتح العقد. ومع ذلك ، يجب أن يكون مفهوما أن المنتجات طويلة الأجل التي يتم فتحها لأكثر من عام غالبًا ما يكون لها انخفاض سعر الفائدة على الودائع، حيث لا يستطيع البنك التنبؤ بما سيكون عليه الوضع في السوق المالية ، ويفضل تقليل المخاطر دون البدء بأعداد كبيرة. يمكن للبنوك تقديم أسعار فائدة عالية على مساهمات العيدفي عام 2017 تكريما لبعض التواريخ الهامة.

اكتشف أكثر مساهمات كبيرةفي بنوك روسيا ، أو لنكون أكثر دقة ، فإن أعلى معدلات الفائدة على الودائع سهلة. لهذا ، ليست هناك حاجة لزيارة جميع البنوك على التوالي. أدناه قائمة بالمزيد عروض مفيدة... عند اختيار منتج ، يجب الانتباه إلى مدة وضعه. وفقًا لأحدث البيانات ، تعتبر الفصول نصف السنوية هي الأمثل ، وليست العروض السنوية... غالبًا ما يتم تعيين الحد الأقصى من الأرقام لهم. إذا لم تكن هناك رغبة في المجازفة خوفا العمليات التضخمية، يمكنك الاستثمار في منتجات قصيرة المدى مقابل 1-2-3 شهور... الربحية ليست عالية جدا ، ولكن المخاطر أقل.

عمالقة القطاع المصرفي(سبيربنك ، Rosselkhozbank ، إلخ.) ليسوا دائمًا كرماء مع عالية المخاطرتقدم المنتجات الكلاسيكية. يمكنك الوثوق بهم بأمان مع مدخراتك. البنوك مع رأس مال صغير(Inkarobank ، PFS-Bank ، إلخ) ، يحاولون الزيادة قاعدة العملاء، عرض التعاون للمزيد شروط مواتيةلذلك لا تستبعدهم من قائمتك. فيما يلي قائمة صغيرة بالمؤسسات المالية التي تقدم في عام 2017 أفضل الخياراتلزيادة رأس المال. سيكون هناك بالتأكيد بنك يتمتع بأعلى فائدة على الودائع.

الوديعة بهذا الاسم صالحة فقط للعقود المفتوحة قبل 09 ، 16 فبراير. بالنسبة لأولئك الذين تمكنوا من القيام بذلك ، يمكنك تدوير المنتج أو إغلاقه. حيث يمكن تمديد العقد لمدة تصل إلى عامين ، إذن سعر الفائدةسيكون عليها في السنة الأولى 6.50 ٪ ، وللثانية - 5.50 ٪ إذا كان المبلغ يصل إلى 300000 روبل. في وفورات كبيرةيمكنك الاعتماد على 7٪ و 6٪. للعملاء الجدد ، يتم تقديم خيارات محسنة:

CHAMPION + الرسملة الشهرية

CHAMPION + دفعة شهرية

البطل المطلق +

| قيمة الايداع | المعدلات ،٪ سنويًا / مدة الوديعة ، أيام |

|||||

| 10 000,00-1 399 999,99 | ||||||

| 1 400 000,00-2 999 999,99 | ||||||

| 3،000،000.00 وما فوق | ||||||

| دولار أمريكي |

||||||

| 1 000,00-9 999,99 | ||||||

| 10 000,00-34 999,99 | ||||||

| 35000.00 وما فوق | ||||||

| 1 000,00-9 999,99 | ||||||

| 10 000,00-34 999,99 | ||||||

| 35000.00 وما فوق | ||||||

يمكن توفير المدخرات بالروبل أو الدولار أو اليورو - يعتمد السعر على المنتج على ذلك. يقتصر الوقت الذي تقدمه المنظمة لاقتراض الأموال على 360 يومًا. لا يتم تقديم مساهمات إضافية ، ويتم دفع الفائدة في نهاية العقد ، على الرغم من أنه ، إذا لزم الأمر ، يمكن إطالة أمدها تلقائيًا. لافتة اتفاقية الإيداعيمكن الحصول عليها في أي فرع ويمكن الحصول عليها مجانًا بطاقة مصرفيةأو من خلال شبكة العالميةعلى موقع البنك.

| قيمة الايداع | ||||

| من 30000 روبل ، | ||||

| من 5000 دولار ، | ||||

| من 5000 يورو |

فقط الكيانات القانونية، أصحاب عمل كبير... يمكن لأي شخص آخر استخدام تطبيقات أخرى مؤسسة مصرفية، وهناك بالفعل الكثير للاختيار من بينها. فيما يتعلق بالمنتج " الحد الأقصى للدخل»من الجدير بالذكر أن سعر الفائدة هنا ليس ثابتًا تمامًا ، ولكن يتم احتسابه بشكل فردي لكل مودع. شروط الاستثمار كالتالي:

| الحد الأدنى للمبلغ | 500 ألف روبل / 15 ألف دولار / 15 ألف يورو |

| روبل / دولار امريكى / يورو |

|

| شروط الإيداع | من 61 يومًا إلى 729 يومًا |

| دفع الوديعة | |

| دفع الفائدة | في نهاية مدة الإيداع في شكل غير نقدي |

| إطالة الوديعة | يتم تمديد فترة الإيداع وفقًا للشروط اتفاق مكتوبالمودع لنفس الفترة بالسعر المعمول به في البنك للإيداع في وقت التمديد |

| غير مسموح |

|

| شروط أخرى | بدون تجديد ومدفوعات إضافية |

يُعرض المنتج ليتم فتحه بالروبل مع دفع الفائدة للحساب على أساس شهري. يُسمح بتقديم مساهمات إضافية حتى يتبقى شهر قبل إقفال العقد. علاوة على ذلك ، من المهم معرفة أن تغيير المعدل سيحدث وفقًا للإنجاز قدر معين... يُسمح بالسحب الجزئي بعد شهرين من وضع المدخرات. إذا كان عليك سحب الأموال قبل الموعد المحدد ، فسيتم احتساب الفائدة بسعر "الطلب" - حتى ثلاثة أشهر ، إذا ظل المال لفترة أطول ، فستكون الفائدة مساوية لنصف القيمة السارية بموجب الاتفاق.

| معدلات الفائدة ،٪ سنويا |

|||

| من 200000 إلى 300000 | |||

| من 300001 إلى 700000 | |||

| من 700،001 إلى 1،400،000 | |||

| من 1،400،001 إلى 3،000،000 | |||

يمكنك فتح وديعة بدون إضافات وسحوبات بأي عملة - الدولار واليورو والروبل. مزايا المنتج تكمن في الحد الأدنى الدفع لأسفلو شروط تفضيليةعند إنهاء العقد قبل الفترة المحددة. دفع الفائدة في نهاية المدة ، ويمكنك فتح مدخرات عبر الإنترنت.

| عملة الإيداع | النسبة المئوية | الحد الأدنى | مصطلح الإيداع ، |

| من 31 إلى 1098 |

|||

| دولار أمريكي | من 31 إلى 1098 |

||

| من 31 إلى 730 |

يمكن فتح وديعة عن طريق زيارة فرع البنك أو عبر الإنترنت وإدارة الأموال من خلاله شبكة الانترنتيقترح أن يكون بطاقة مصرفية... يُسمح بفتح المنتج بالروبل ، ولكن يمكنك استغلال الفرصة لإيداع الدولار أو اليورو ، على الرغم من أن الفائدة ستنخفض عندئذٍ. يتم استحقاقها شهريًا مع إمكانية الرسملة أو الدفع.

| دولار أمريكي | |||

| العائد على الرسملة | |||

| سعر الفائدة على الودائع | |||

| دفعة أولى | |||

| التجديد | |||

| دفع الفائدة | شهريًا برسملة كبيرة أو بدونها |

||

| الانسحاب الجزئي | |||

| معدل مبكر | |||

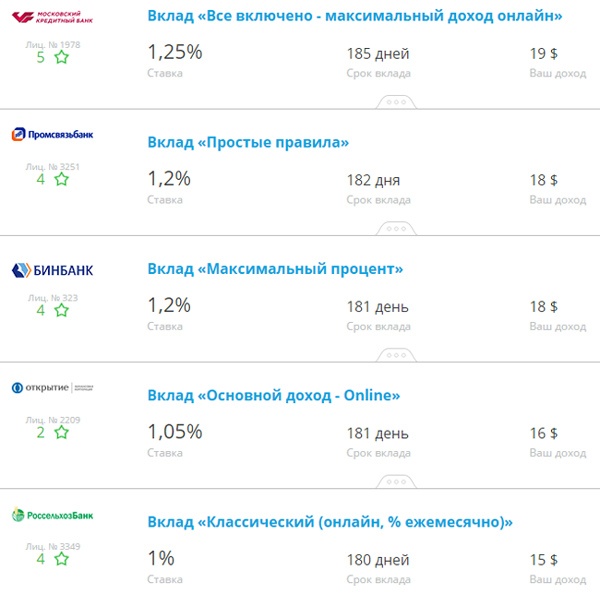

لسكان العاصمة الأكثر ودائع عاليةفي بنوك موسكو. لا أحد يمنعهم من جلب الأموال والاستفادة من العروض المذكورة أعلاه ، ومع ذلك ، لديهم الفرصة للاختيار من بينها أكثرالبنوك. سيوفر ما يلي معلومات عن المزيد عروض مثيرة للاهتمامفي عام 2017 ، لتسهيل التنقل بين مجموعة كاملة من الودائع.

يمكنك ادخار مدخرات لمدة عام واحد ، ويسمح بمساهمات إضافية خلال النصف الأول من العقد. يمكنك الحصول على مكافآت لحسابك كل شهر. يقبل Mosoblbank كلاً من الروبل واليورو بالدولار من أجل الضرب:

| عملة الإيداع | الحد الأدنى للإيداع | معدل النسبة المئوية السنوي | مدة الإيداع |

| دولار أمريكي | |||

من بين خيارات خط الودائع "الحد الأقصى" ، يمكنك اختيار واحد من ثلاثة خيارات أخرى مناسبة. يعرض البنك الاستثمار بالروبل بشروط مواتية ، على الرغم من أنه يمكنك التخلي عنه للادخار والعملات الصعبة ، على الرغم من أن الدخل من هذه المنتجات سيكون ضئيلاً ، وفي حالات استثنائية فقط سوف يصل إلى نسبة مئوية أو ما يعادله بالعملة المحلية. أعلى بقليل ، ثم يخضع ل شروط معينةلذلك ، يتم توفير المعلومات أدناه حصريًا حول خيارات الروبل:

الحد الأقصى للدخل

| الحد الأدنى لمبلغ الإيداع | 91-180 يومًا | 181 - 365 يومًا | 366-547 يومًا | 548-730 يوم | 731 - 1094 يومًا | |

| من 200000 RUR | ||||||

| من 550000 RUR | ||||||

| من 850،000 RUR | ||||||

| من 1500000 ر |

أقصى ارتفاع

| الحد الأدنى لمبلغ الإيداع | 91-180 يومًا | 181 - 365 يومًا | 366-547 يومًا | 548-730 يوم | 731 - 1094 يومًا | ||

| من 200000 RUR | |||||||

| من 550000 RUR | |||||||

| من 850،000 RUR | |||||||

| من 1500000 ر |

أقصى درجات الراحة

| الحد الأدنى لمبلغ الإيداع | 91-180 يومًا | 181 - 365 يومًا | 366-547 يومًا | 548-730 يوم | 731 - 1094 يومًا | |||||||||

| من 200000 RUR | ||||||||||||||

| من 550000 RUR | ||||||||||||||

| من 850،000 RUR | ||||||||||||||

| من 1500000 ر |

مع مبلغ غير محدود لمدة ستة أشهر أو سنة ، يمكنك وضع مدخرات على وديعة البنك. لا ينص المنتج على السحب أو التجديد طوال الفترة بأكملها ، فضلاً عن حقيقة أن البنك سوف يجدد العقد تلقائيًا. يحتوي المنتج على ثلاثة اختلافات ، اعتمادًا على كل من سعر الفائدة والمبلغ الذي سيختلف الحد الأدنى من المساهمة. سمة مميزةالمدخرات هو وضعهم الجزئي في تأمين الاستثمارالحياة. يمكن استخدام العرض بالعملة الوطنية فقط ، وشروط المنتج كالتالي:

| الحد الأدنى لمبلغ الإيداع | سعر الفائدة |

||

| 70٪ في الإيداع / 30٪ أو أكثر من حالات اشتباه الإنفلوانزا | |||

| 50٪ في الإيداع / 50٪ أو أكثر من حالات اشتباه الإنفلوانزا | |||

| 40٪ في المساهمة / 60٪ أو أكثر من حالات اشتباه الإنفلوانزا | |||

يتم توفير الاستثمار بالروبل والدولار واليورو. الاستثمار لمدة تزيد عن 3 أشهر ، يحق للمودع تقديم مساهمات إضافية ، ولكن لا يتم توفير سحب جزء من الأموال على الإطلاق. عند إيداع الأموال لمدة تزيد عن 3 أشهر ، يتم دفع المكافآت كل ثلاثة أشهر ، وحتى 92 يومًا - في نهاية الفترة للإيداع. في حالة الإنهاء المبكر ، يتم تطبيق شروط أخرى ، يتم تحديدها بشكل منفصل في العقد.

| مبلغ الإيداع ، روبل | سنة واحدة ويوم واحد | 18 شهرا |

||

| 30.000 إلى 1.4 مليون |

الودائع في موسكو- الطريقة المثلىتتكاثر وتحافظ مدخرات شخصية... حدد الودائع لـ فرادىفي موسكو فمن الملائم قسم خاصمكرسة لهذه الأنواع المنتجات المصرفيةعلى موقع المدخل.

يتم تقديم المقترحات في جدول مقارنةحيث تنتمي الأماكن العليا إلى الودائع ذات الشروط الأكثر ملاءمة. يتم عرض أسعار الفائدة وشروط العقود والدخل من المعاملات المبرمة في أعمدة منفصلة.

يمكنك عمل الودائع:

يتم وضع النوع الأول من العقود على أساس الفائدة فترة معينةخلالها لا يستطيع المودع سحب الأموال. بموجب عقود من النوع الثاني ، يُسمح بعمليات سحب وسيطة برسملة كتلة الفائدة أو بدونها ، ولم يتم تحديد فترة صلاحيتها. يتم إرجاع مبلغ هذا الإيداع عند الطلب.

يتم عرض الودائع في بنوك موسكو هنا على النحو التالي:

لتوفير المدخرات الخاصة بك حماية موثوقةمن مجرمي الإنترنت ومن التضخم ، يستخدم العديد من المواطنين أبسط أداة استثمار اليوم - الوديعة. الشرط الرئيسي الذي يطلبه المودعون في المستقبل للبنك المختار هو الربحية الكبيرة. ما هي البنوك التي تقدم أعلى معدلات إيداع وعلى أي شروط توافق على الاحتفاظ بالمال؟ دعونا نجري القليل من التحقيق.

الودائع لأجل أداة الاستثمار، والتي تنطوي على التحويل إلى البنك من قبل المودع المدخرات الخاصةعلى الشروط المنصوص عليها في العقد وديعة بنكية... تشير الوثيقة إلى المقدار الأولي من المدخرات والشروط وشروط تخزينها.

كقاعدة عامة ، في المؤسسات المالية ، يتم تمثيل هذه الأداة بمجموعة واسعة. تتطلب أعلى معدلات الإيداع الحد الأدنى من وظائف الإدارة. هذا المفهوم ، المطبق على مدخرات الوديعة ، يعني إمكانية التجديد ، السحب الجزئي أو الكامل للأموال.

تعرض معظم المؤسسات المالية الاحتفاظ بالمدخرات بالروبل والعملة المحلية عملة أجنبية... كقاعدة عامة ، توفر الودائع بالروبل عوائد أعلى. تم تحديد أدنى سعر فائدة مقارنة بالعملات الأخرى للودائع باليورو.

عند اختيار بنك سيكون مسؤولاً عن سلامة أموالك ، ينصح الخبراء بالتركيز على قادة الصناعة المصرفية المحلية. وهذا يعني انخفاض مخاطر فقدان المدخرات والقدرة على الوصول إلى الودائع في أي منطقة ، إذا لزم الأمر.

ما هي الودائع التي يتم تقديمها اليوم من قبل أكثر من غيرها البنوك الكبيرةروسيا:

| اسم البنك | المناقصة | الحد الأدنى لفتح الوديعة ، روبل | مصطلح | الاحتمالات |

| سبيربنك | 6,4% | 1000 | 3 سنوات | اختيار الكتابة بالأحرف الكبيرة ، التمديد التلقائي |

| جازبرومبانك | 10% | 25000 | 100-200 يوم | يتلقى العميل الدخل من الوديعة في نهاية المدة |

| روسيلخزبانك | 10,4% | 3000 | 1460 يوم | إمكانية الرسملة ، التدوير التلقائي |

| VTB 24 | 9% | 30000 | 18 شهرا | إمكانية الرسملة ، التدوير التلقائي ، التجديد |

| بنك موسكو | 7,87% | 1000 | 366-547 يومًا | إمكانية الاسترداد المبكر بشروط تفضيلية ، والإطالة التلقائية ، وزيادة معدل الفائدة على المكافأة |

| بنك B&N | 12% | 50000 | 181 يومًا | دفع الفائدة للمودع فقط في نهاية المدة |

| بارات AK | 10,5% | 30000 | 186 يومًا | دفعات شهرية لحساب "حسب الطلب" |

انتبه المساهمين المحتملين، وكذلك الأطراف المعنية الأخرى: هذه الخصائص للودائع صالحة في الأقسام الرئيسية للمنظمات المذكورة أعلاه. الشروط التي تقدمها البنوك ودائع الفائدةقد تختلف قليلا في مناطق محددةوالفروع. يوضح الحالات الحاضره أو حالات التيارمطلوب في أقرب فرع لمؤسسة مالية.

من أجل الاستثمار في أحد البنوك ، ليس من الضروري على الإطلاق الحضور شخصيًا إلى الفرع. تتابع المؤسسات المالية تطور التقنيات ، ويمكن لكل منها تقريبًا تقديم عميل لطلب خدمة باستخدام هاتف محمول أو كمبيوتر محمول. لهذا هناك وسائل بعيدة خدمات بنكية:

يتم تقديم أعلى معدلات على الودائع في البنوك لأولئك الذين فتحوا حساب إيداع باستخدام أموال بنك إسكتلندا الملكي. لذلك ، من المفيد التعرف على هذه التقنيات الحديثة واستخدامها بنشاط كل يوم.

لسوء الحظ ، فإن أولئك الذين لم يكونوا عملاء للبنك المحدد من قبل أو لم يطلبوا خدمة RBS سيظلون مضطرين لزيارة المكتب. لكن هذه ليست مشكلة - فالشخص الذي أتى للاستثمار لن يتلقى فقط أعلى معدلات على الودائع ، ولكن أيضًا خدمة خارجة عن المألوف.

لتسجيل خدمة الاستثمار ، يجب أن يكون لدى العميل المستقبلي للبنك المستندات التالية:

أيضا خدمات الاستثمارالمؤسسات المالية في الاتحاد الروسي على استعداد لتقديم و مواطنين أجانب... للقيام بذلك ، سيحتاج المواطن من أصل أجنبي إلى جواز سفره مع ترجمة إلى اللغة الروسية ، بطاقة الهجرةوتأشيرة دخول.

عند إجراء إيداع ، يتلقى العميل اتفاقية إيداع بنكي. وهي تحدد جميع الشروط التي بموجبها يقوم المودع بتحويل مدخراته إلى المؤسسة المالية. لا تغفل عن العقد وحفظ الوقت الخاص بي- من الأفضل قراءة كل بند بعناية. سيجيب الموظف بالتأكيد على الأسئلة المتعلقة بإجراءات حساب الفائدة ، ومدى توفر الرسملة ، وشروط المطالبة بالإيداع.

بعد إبرام اتفاقية خدمة مصرفية وتحويل الأموال إلى مؤسسة مالية لحفظها ، يفقد المودع الحق في التصرف في المدخرات وفقًا لتقديره الخاص. هذا هو ثمن المشكلة - أسعار الفائدة المرتفعة على الودائع تعني عدم وجود سيطرة.

في معظم الحالات ، لن يتمكن العميل من تجديد الإيداع أو سحب كل مبلغه أو جزء من الأموال دون فقدان الفائدة. كما تقدم بعض المؤسسات المالية للعميل أقصى ربحية مقابل تنفيذ عقود التأمين أو شراء الأسهم فيه صندوق الاستثمار(غازبرومبانك). يجب عليك قراءة الشروط التي توفر أعلى نسبة من الإيداع في البنك بعناية.

لا يحتاج المودع إلى القلق بشأن سلامة مدخراته ، إذا رأى شعار DIA عند صياغة اتفاقية الإيداع. تضمن وكالة تأمين الودائع التأمين على أي وديعة أو حساب مصرفي بمبلغ يصل إلى 1400 ألف روبل.

يغطي التأمين الودائع بالروبل والعملات الأجنبية. في الهجوم حدث مؤمن عليهإرجاع ASV ليس فقط المبلغ الأوليالمدخرات ، ولكن أيضًا الفوائد المتراكمة. الحدث المؤمن عليه يعني فقدان البنك لترخيص القيام به الخدمات المصرفيةأو الإفلاس.

إلى المزايا التي لا شك فيها لتسجيل الأموال للإيداع الربحية القصوىتشمل ما يلي:

تتضمن أعلى معدلات الإيداع بعض الإزعاج ، ولكنها تضمن أقصى قدر من الكفاءة. بالإضافة إلى ذلك ، بعد تسجيل مدخراته في وديعة ، يمكن لعميل البنك أن يكون هادئًا بشأن سلامة مدخراته.

أعلى عائد على الودائع: 6 أنواع من الودائع + 4 خيارات الغرض المقصوداستثمار الأموال + 5 معايير لاختيار الهيكل المالي.

لكل لشخص عاقلمن الشائع التفكير في مستقبلك ومحاولة تأمينه ماليًا.

وما هي أسهل طريقة للقيام بذلك؟

بمساعدة وديعة.

هذا النوع من الودائع يسمح لك بتلقي الدخل على ما يسمى ب الفائدة المركبة، أي أنك تحصل على زيادة في رأس المال ليس فقط على جسم الوديعة ، ولكن أيضًا على النسبة المئوية ، والتي يتم احتسابها لك شهريًا / ربع سنويًا.

يجب أن توافق على مثل هذا العرض فقط إذا كان البنك يقدم لك نسبة مئوية جيدة حقًا على الوديعة وتريد استثمار الأموال فيها طويل الأمد(من الناحية المثالية ، ثلاث سنوات على الأقل).

مع تغير أسعار الفائدة.

إنه نسبي النوع الجديدالمساهمات التي الهياكل الماليةبدأوا في عرض عملائهم مؤخرًا.

عادة ، يرتبط سعر الفائدة بالتغيرات في بعض القيم المالية ، على سبيل المثال ، سعر الصرف.

طريقة الاستثمار هذه مناسبة فقط للأشخاص الذين هم على دراية جيدة بمسائل الاقتصاد والتمويل ، لأن البنك سيبذل قصارى جهده لإبرام اتفاقية مع الفوائد لنفسه.

مع دفعه مقدمهسعر الفائدة.

لديك الأموال ، لكنك تجمعها مقابل عملية شراء كبيرة ومهمة ، وبالتالي فإن المعروض النقدي المتاح مصون.

إذا كنت لن تشتري ما تحتاجه الآن ، ولكن ، على سبيل المثال ، في غضون ستة أشهر ، فقم بإيداع دفعة مقدمة بنسبة٪.

بالطبع ، لن تكون الأسعار في هذه الحالة مرتفعة كما هو الحال في الخيارات الأخرى ، ولكن مثل هذه الاستراتيجية تساعد عندما تكون هناك حاجة ماسة إلى المال.

مع إمكانية التجديد و / أو الانسحاب.

هذه الودائع هي نوع من مزيج من الوديعة والحساب الجاري (الجاري).

يجب أن يتم الاتفاق عليه من قبل الأشخاص الذين لديهم ذات الدخل المرتفعويثقون في مؤسسة مالية معينة لدرجة أنهم على استعداد لاستثمار كل أموالهم فيها.

حدد أنواع الإيداعات ، ولكن عليك أيضًا أن تفهم بالضبط ما تريد فتح حساب توفير من أجله ، والأهداف المالية التي حددتها لنفسك.

سيؤثر هذا أيضًا على اختيارك.

الغرض من الودائع عالية الفائدة:

تخزين مؤقت للمال.

هذا هو منظمة مصرفية- نوع من الخزنة التي تتعهد بتوفير أموالك لفترة معينة (عادةً ، هذا المدى القصير: 3 - 6 شهور).

أداة تراكم.

لقد قررت أنك ستجمع المال لشراء سيارة في غضون عام.

تحقيقا لهذه الغاية ، وضعت جانبا النصف أجورشهريا.

افتح حساب توفير مع إمكانية التجديد.

لذلك ستكون أموالك آمنة ، وسيزداد المبلغ بسبب الزيادة في المائة.

أداة الاستثمار.

أنت تهتم بمستقبلك ، لذلك قررت استثمار المبلغ الذي لديك في وديعة.

في هذه الحالة ، من الأفضل الاختيار الاستثمار على المدى الطويلمع الرسملة ٪.

ستمنحك الفرصة لكسب أكثر من المعتاد.

لهذا الغرض موظف بنكسوف أعطيك بطاقة بلاستيكية، والتي يمكنك من خلالها الدفع والصرف من خلال الجهاز أو أمين الصندوق.

لنفترض أنك قررت بالفعل الأهداف الماليةالتي تضعها أمام نفسك ، واخترت نوع الإيداع.

من المهم الآن العثور على بنك يمكنك أن تعهد بأموالك إليه ويقدم أعلى فائدة على الودائع.

يعد اختيار بنك لإنشاء حساب توفير خطوة مهمة ومسؤولة.

لقبول الحل الصحيح، تحتاج التقييم مؤسسة ماليةليس واحدًا تلو الآخر ، ولكن عدة إجراءات في وقت واحد.

معيار اختيار البنك لتسجيل الوديعة:

من حيث المبدأ ، هذه المعلومات ثانوية ، يجب أن تكون مهتمًا أكثر بمصداقية البنك والنسبة المئوية للإيداع ، ولكن ، يجب أن توافق ، من الجيد دائمًا أن تكون عميلًا لمؤسسة ذات خدمة لا تشوبها شائبة.

تدار المؤسسات المصرفية من قبل أشخاص أذكياء يهتمون أولاً وقبل كل شيء بدخلهم ، وبعد ذلك فقط حول الحفاظ على أموال عملائهم وزيادتها.

يجب أن تفهم هذا ولا تحمل أوهامًا كبيرة حول المصرفيين.

اخلع نظارتك ذات اللون الوردي قبل الإيداع - سيساعدك ذلك في العثور على الخيار الأكثر جاذبية.

ليس من قبيل المصادفة أن يقدم كل بنك من البنوك العاملة مثل هذه الوفرة من الودائع. هدفهم هو إرباكك وإبرام اتفاق لمصلحتك الخاصة.

يبدو أنه يتعين على البنوك الوطنية في الاتحاد الروسي وأوكرانيا حماية حقوق المودعين في المؤسسات المالية التجارية ، لكنهم لا يفعلون ذلك بنجاح كبير.

ومع ذلك ، يجب أن تعلم أنه وفقًا للمتطلبات:

ولكن من جميع النواحي الأخرى ، تتمتع الشركات الخاصة بحرية التصرف ، لذا يمكنها أن تعرض كيف أرباح جيدةتشغيل حساب التوفير، وخيارات أقل ربحية ، مع وبدون رسملة لسعر الفائدة على الودائع ، مع القدرة على إنهاء العقد قبل الموعد المحدد وفي غياب مثل هذه الفرصة.

يجب على العميل معرفة كيفية احتساب الفائدة على الوديعة ومدى ارتفاع هذا المعدل.

إذا كنت لا تستطيع التعامل مع هذا بمفردك ، فيمكنك اللجوء إلى مستشار للحصول على المساعدة أو العثور على المعلومات التي تحتاجها على أحد البوابات المالية العديدة.

مجموعة مختارة من أفضل البوابات التي يقدمها هذا الموقع http://www.bravica.com/ru/prime/finance.htm.

يقوم معظم المودعين بالإيداع إما في البنوك المحلية، أو الأجنبية ، ولكن أولئك الذين يعملون في بلدهم ولديهم ترخيص من البنك المركزي للاتحاد الروسي أو البنك الوطني لأوكرانيا.

وهذا صحيح ، إذا لم يكن لديك الكثير من المال لاستثماره ، فأنت على دراية سيئة بقضايا التمويل والاقتصاد العالميين ، وليس لديك الفرصة للتقدم بطلب للحصول على مساعدة مهنيةونادرًا ما يسافر إلى الخارج.

ويمكنك أن تجد في بلدك بنك موثوقمع عروض جذابة لحسابات التوفير.

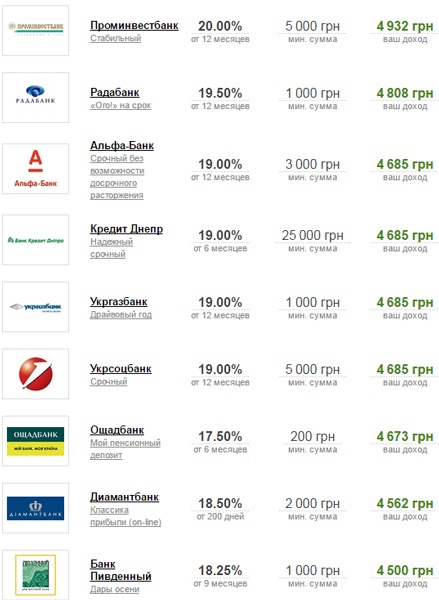

2016 لم يكن كذلك أفضل عامل النظام المصرفيأوكرانيا: العديد من المؤسسات المالية أغلقت ، المودعون خوفا من خسارة أموالهم ، قاموا بتصفية ودائعهم.

بدأت تلك البنوك التي نجت في جذب المودعين بأسعار فائدة مرتفعة إلى حد ما (خاصة لاستثمارات الهريفنيا) ومكافآت مختلفة.

تم تقديم الخيارات الأكثر جاذبية (حتى 24٪ سنويًا) في عام 2016 من قبل بنك بلاتينيوم.

لكن الحد الأدنى لسعر الفائدة (أكثر بقليل من 10٪) تم استلامه من قبل المودعين في Raiffeisen Bank Aval عندما قاموا بتسجيل حساب التوفير الكلاسيكي.

أما بالنسبة للدولار حسابات التوفيرثم في هذه الحالة أسعار الفائدة ليست مرتفعة للغاية.

الأكثر سخاء لا يزال البنك البلاتيني.

يقترح مديروها إصدار حساب لمدة عام بنسبة 10.5٪.

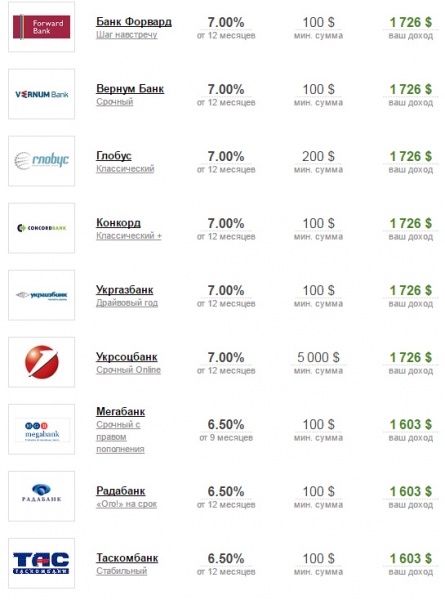

و هنا معدل الحد الأدنىبالنسبة للاستثمارات الدولارية بين البنوك الأوكرانية ، فقد كان عند مستوى 0.15٪.

البنوك الأوكرانية التي تقدم أعلى معدلات الفائدة على الودائع بالدولار (من 10.5 - 7٪) هي:

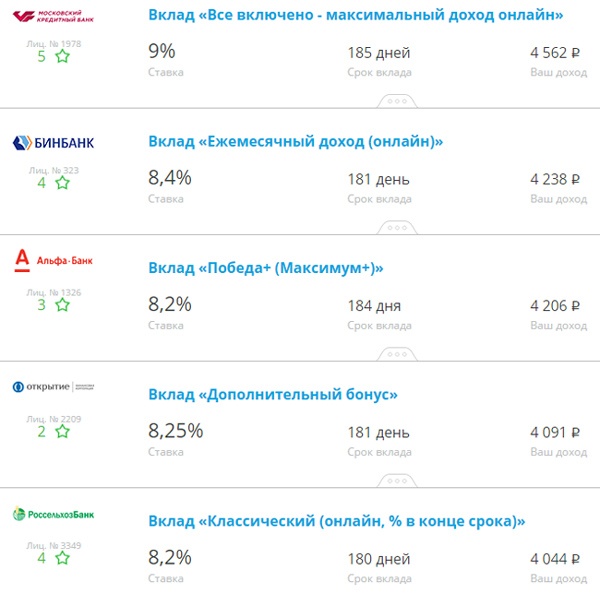

البنوك الروسية أقل سخاء من نظيراتها في أوكرانيا.

عند فتح وديعة بالروبل ، يمكن للعملاء توقع حد أقصى قدره 10٪ ، لكن الفائدة على الودائع بالدولار ضئيلة على الإطلاق (أكثر بقليل من 1٪).

ستبدو العروض الخمسة الأكثر ربحية لاستثمارات الروبل في المؤسسات المالية الروسية على النحو التالي:

تقدم البنوك الروسية التالية ودائع بالدولار بأعلى معدلات الفائدة:

إذا كنت مهتمًا بالاستثمار في اللغة الروسية الأكثر موثوقية مؤسسة ماليةسبيربنك ، إذن أعظم فائدةيمكنك الحصول على وديعة الروبل " سنة جيدة»، والتي تصدر لمدة 3 أشهر.

الإيداع بالدولار الأكثر ربحًا هو "Save Online" حيث يبلغ معدل الفائدة هنا 1.25٪.

يمكن العثور على مزيد من المعلومات في الصفحة الرسميةسبيربنك: http://data.sberbank.ru/moscow/ru/person/contributions/؟base=beta.

كيفية اختيار بنك موثوق به مع معدلات فائدة عالية على الودائع موصوف في الفيديو:

إذا كنت تريد أن تجد أعلى فائدة على الودائع، ثم عليك أن تنفق تحليل مقارن عروض بنكيةبلدك واختر الخيار الأفضل لنفسك.

مقال مفيد؟ لا تفوت فرصة جديدة!

أدخل بريدك الإلكتروني واستقبل المقالات الجديدة عن طريق البريد