Kateri obrazec je treba uporabiti za generiranje potrdila 2-NDFL za leto 2016? Ali je bil nov obrazec odobren? Koliko časa je treba predložiti potrdilo za leto 2016 zvezni inšpekciji davčne službe? Kako se lahko nove kode za dohodke in odbitke odražajo v pomoči? Odgovore na ta in druga vprašanja boste našli v tem članku, lahko pa se tudi seznanite z vzorcem izpolnjevanja 2-NDFL certifikata za leto 2016.

Organizacije in samostojni podjetniki, ki so priznani kot davčni zastopniki za dohodnino, morajo zadržati in prenesti na dohodnina c dohodki, izplačani posameznikom. Poleg tega morajo davčni zavezanci to ob koncu vsakega leta prijaviti zveznemu inšpektoratu za davčne službe. V ta namen se potrdila 2-NDFL letno prenesejo na davčne inšpekcije.

Ko ne morete vzeti 2-NDFL

V letu 2017 ni treba predložiti potrdil 2-NDFL, če v letu 2016 organizacija ali samostojni podjetnik posameznik, za katerega so davčni zastopniki, ni izplačeval dohodka. Tako na primer ni mogoče poročati o zaposlenih, ki od januarja do decembra 2016 organizacija ni izplačevala plač in drugih plačil ni izvajala. Ni treba predati 2-NDFL z nič kazalniki. IN nič referenc v 2-NDFL preprosto ni smisla.

Organizacije in samostojni podjetniki morajo IFTS 2-NDFL predložiti potrdila o dohodku in zadržanem znesku dohodnine najkasneje do 1. aprila leta, ki sledi letu poročanja (2. odstavek 230. člena Davčnega zakonika Rusije Zveza). Vendar je 1. aprila 2017 sobota. V zvezi s tem se rok za oddajo premakne na naslednji delovni dan. V skladu s tem mora večina davčnih zastopnikov predložiti potrdila 2-NDFL za leto 2016 z znakom 1 najkasneje do 3. aprila 2017 (vključno).

Prav tako mora IFTS predložiti informacije na obrazcu 2-NDFL v zvezi s posamezniki, ki davčni zastopnik izplačani dohodek leta 2016, vendar od teh dohodnina ni bil zadržan. Na primer, če je organizacija leta 2016 državljanu, ki ni njen zaposleni, podarila darilo v vrednosti več kot 4000 rubljev. Rok za predložitev takih potrdil je najpozneje do 1. marca leta, ki sledi letu poročanja (5. člen 226. člena Davčnega zakonika Ruske federacije). V skladu s tem, če ste fizičnim osebam v letu 2016 izplačevali dohodek, od katerega dohodnina ni bila zadržana, morate najpozneje do 1. marca 2017 (to je ponedeljek) IFTS predložiti potrdilo o dohodnini za 2 osebi v zvezi z tem posameznikom z nagrado "2". Še več, v istem obdobju približno nerezervirani davek o tem je treba obvestiti samega "fizika". Cm. "".

Predstavitvena metoda

Potrdila 2-NDFL je mogoče predati "na papirju" le, če je leta 2016 število posameznikov, ki so prejemali dohodek od davčnega zastopnika, manjše od 25 ljudi (klavzula 2 člena 230 Davčnega zakonika Ruske federacije) . Če je dohodek prejemalo 25 oseb ali več, se morate prijaviti v elektronski obliki prek telekomunikacijskih kanalov prek operaterja elektronsko upravljanje dokumentov.

Obrazec potrdila o dohodku posameznika 2-NDFL in postopek za njegovo izpolnitev sta odobrena z odredbo Zvezne davčne službe Rusije z dne 30. oktobra 2015 št. ММВ-7-11 / 485. Hkrati novi obrazec potrdila 2-NDFL za poročanje za leto 2016 ni bil razvit ali odobren. Nova oblika preprosto ne obstaja. V letu 2017 morate izpolniti obrazec, ki je bil uporabljen prej, ko je bilo predloženo poročanje za leto 2015. Cm. "".

![]()

Struktura trenutni obrazec potrdilo 2-NDFL je naslednje:

Prenesi trenutni obrazec Za to so na voljo 2-NDFL certifikati.

V naslovu potrdila za leto 2016 v polju "znak" označite 1, če je potrdilo predloženo kot letno poročanje o prihodkih in zadržanih zneskih davek na prihodek(Določba 2, člen 230 Davčnega zakonika Ruske federacije). Če preprosto obvestite Zvezni inšpektorat za davčno službo, da leta 2016 davka ni bilo mogoče zadržati, navedite številko "2" (5. člen 226. člena Davčnega zakonika Ruske federacije).

V polju "Številka popravka" pokažite eno od naslednjih kod:

V polju "v IFTS (koda)" označite kodo davčne inšpekcije, v naslovu navedite leto "2016" in dodelite tudi potrdilo serijska številka in datum nastanka. Posledično lahko naslov potrdila 2-NDFL za leto 2016 ima naslednjo obliko:

V oddelku 1 obrazca navedite osnovne podatke o organizaciji: ime, TIN, KPP, Kontaktna številka... Vendar ne pozabite, da samostojni podjetniki navedejo samo TIN in v polje kontrolne točke postavijo pomišljaj.

Če dohodek fizična oseba leta 2016 je sedež podjetja plačal, nato morate v potrdilu 2-NDFL na mestu sedeža pokazati TIN, KPP in OKTMO. Če je bil dohodek prejet iz ločenega pododdelka, označite kontrolno točko in OKTMO na mestu "izolacije".

V polju »Koda OKTMO« navedite kodo ozemlja, kjer je davčni zastopnik registriran. To kodo lahko prepoznate po klasifikatorju, ki je bil odobren z odredbo Rosstandart z dne 14. junija 2013 št. 159-st. Če pa je potrdilo 2-NDFL oblikovano v imenu samostojnega podjetnika, mora biti pristop pri izpolnjevanju naslednji:

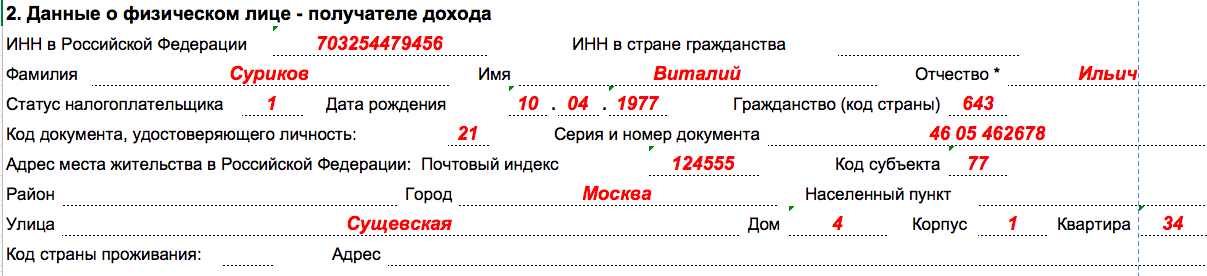

V oddelek 2 vnesite podatke posameznika, ki mu je bil izplačan dohodek. Navedite zlasti svoje polno ime in TIN, datum rojstva. Podrobneje bomo razložili, kako v tabeli izpolniti oddelek 2 certifikata 2-NDFL za leto 2016:

| Izpolnjevanje polj v oddelku 2 potrdila 2-NDFL | |

|---|---|

| Polje | Kaj navesti |

| "INN v Ruska federacija» | Identifikator, določen v potrdilu TIN posameznika. |

| "TIN v državi prebivališča" | TIN ali njegov analog v državi državljanstva tujega zaposlenega. |

| "Status davčnega zavezanca" | Ena od naslednjih kod: 1 - za davčni rezidenti; 2 - za nerezidente (vključno z državljani EAEU: Republika Belorusija, Kazahstan, Armenija in Kirgizija); 3 - za nerezidente - visoko usposobljeni strokovnjaki; 4 - za zaposlene, ki so udeleženci državni program prostovoljna preselitev rojakov, ki živijo v tujini; 5 - za tuje zaposlene s statusom begunca ali prejetih začasnih azilov v Ruski federaciji; 6 - za tuje zaposlene, ki delajo na podlagi patenta. |

| "Državljanstvo (koda države)" | Koda države, stalno prebivališče oseba. Koda, na primer, za Rusijo je 643 (v skladu s klasifikatorjem, odobrenim z Resolucijo državnega standarda Rusije z dne 14.12.2001 št. 529-st). |

| "ID koda dokumenta" | Koda iz imenika "Kode dokumentov" (Dodatek 1 k odredbi Zvezne davčne službe Rusije z dne 30. oktobra 2015 št. ММВ-7-11 / 485). |

| "Naslov prebivališča v Ruski federaciji" | Naslov stalnega prebivališča posameznika po potnem listu ali drugem dokumentu, ki potrjuje tak naslov. |

| Koda predmeta | Koda imenika „Kode entitet Ruske federacije in drugih ozemelj (Dodatek 2 k odredbi Zvezne davčne službe Rusije št. ММВ-7-11 / 485 z dne 30. oktobra 2015). |

V tabeli v oddelku 3 potrdila 2-NDFL za leto 2016 prikažite znesek prejetega dohodka za leto 2016, kode dohodka in odbitka ter davčno stopnjo. Mesečno izpolnjujte to tabelo. Na začetku tabele prikažite davčno stopnjo, po kateri je obdavčen dohodek, prikazan v tem oddelku. Če je bil leta 2016 posamezniku izplačan dohodek z dohodnino na različne stopnje, nato večkrat izpolnite oddelek 3 - za vsako stavo.

Začetne računovodje opominjamo, da posamezna vrsta dohodka in vsaka vrsta davčne olajšave dodeljene so posamezne kode, na primer:

Če govorimo o najpogostejšem primeru, potem, če je delavec v obdobju od januarja do decembra 2016 prejemal samo plače za pogodba o zaposlitvi, potem lahko razdelek 3 potrdila 2-NDFL za leto 2016 z znakom "1" izgleda takole:

Tudi v oddelku 3 potrdila 2-NDFL za leto 2016 je treba upoštevati kode odbitkov, posredovane posameznikom, in znesek takih odbitkov. Vendar se ne zmedite: v oddelku 3 so prikazani samo poklicni davčni odtegljaji (člen 221 Davčnega zakonika Ruske federacije), odbitki v zneskih, predvidenih v členu 217 Davčnega zakonika Ruske federacije, in zneski, ki zmanjšujejo davčna osnova na podlagi členov 214.1, 214.3, 214.4 Davčnega zakonika Ruske federacije. Ustrezna koda odbitka mora biti navedena nasproti dohodka, za katerega se ta odbitek uporablja.

Nove kode prihodkov od leta 2017

V potrdilih 2-NDFL ločeno prikažite bonuse, za katere so zaposleni prejeli leta 2016 proizvodnih rezultatov kot del plač. Za takšne nagrade od leta 2017 velja koda 2002. čisti dobiček, nato jim pokažite s kodo 2003. Upoštevajte, da do leta 2017 nagrade ločena koda niso bile dodeljene: za nagrade za delo je bila navedena enaka koda kot za plače v letu 2006 denarna oblika, – 2000.

Standardni, socialni, investicijski in davčni odbitki v oddelku 3 potrdil 2-NDFL se ne smejo odražati. Zanje je na voljo naslednji odsek sklica 2-NDFL.

V oddelku 4 potrdila 2-NDFL prikažite običajne davčne olajšave, predvidene v letu 2016 (člen 218 Davčnega zakonika Ruske federacije), socialne (člen 219 Davčnega zakonika Ruske federacije), naložbe in tudi odbitki lastnine za nakup (gradnjo) stanovanj (pododstavek 2 določbe 1 člena 220 Davčnega zakonika Ruske federacije). Kodo, ki jo je treba vnesti v stolpec "Odbitna koda", je mogoče določiti v skladu z Dodatkom 2 k odredbi Zvezne davčne službe Rusije z dne 10. septembra 2015 št. ММВ-7-11 / 387. V stolpec "Znesek odbitka" vnesite znesek odbitka, ki ustreza določeno kodo.

Nekatere socialne in premoženjske odbitke delodajalci zagotavljajo svojim zaposlenim. V zvezi s tem mora računovodja v vrsticah "Obvestilo o potrditvi pravice do odbitka socialnega davka" in "Obvestilo o potrditvi pravice do odbitka davka od premoženja" zabeležiti številko in datum ustreznega obvestila in šifro Zvezne davčne službe, ki izdal obvestilo.

Spremembe kod odbitkov od leta 2017

Tudi z popoln seznam kode dohodka in odbitkov, ki bodo morda potrebne za izdelavo potrdila 2-NDFL za leto 2016, najdete v gradivu: "".

Recimo, da je zaposleni leta 2016 prejel standardni odbitek davka za prvega otroka. Ta odbitek v letu 2017 ustreza kodi odbitka 126. Znesek odbitka je znašal 16.800 RUB. V tem primeru bo primer izpolnjevanja oddelka 4 potrdila 2-NDFL za leto 2016 videti takole:

Prikaži vse kazalnike v potrdilu za leto 2016 (razen zneska dohodnine) v rubljih in kopejkah. Vendar znesek davka (dohodnine) odražajte v celotnih rubljih (ne upoštevajte zneskov do 50 kopejkov, zneskov 50 kopejkov ali več - zaokrožite na cel rubelj). Če je na primer davek 15,78 rubljev, v potrdilu pokažite 16 celih rubljev.

V oddelku 5 potrdila povzemite skupni znesek dohodka posameznika in dohodnino ob koncu leta 2016 za vsako davčno stopnjo. Če je davčni zastopnik znotraj davčno obdobje plačala posameznega dohodka, obdavčenega po različnih stopnjah (na primer 9%, 13%, 15%, 30%, 35%), potem je za vsakega od njih treba oblikovati oddelke 3 - 5 potrdila 2-NDFL. V nadaljevanju bomo v razpredelnici razložili splošni postopek za izpolnjevanje certifikata 2-NDFL za leto 2016.

| Splošni red izpolnjevanje 2-NDFL potrdila za leto 2016 | ||

|---|---|---|

| Polje za pomoč | Polnjenje | |

| 2-NDFL z znakom 1 | 2-NDFL z znakom 2 | |

| « skupni znesek dohodek " | Skupni znesek dohodka ob koncu leta 2016 (brez odbitkov). | Skupni znesek dohodka v letu 2016, od katerega dohodnina ni bila zadržana. |

| "Davčna osnova" | Davčna osnova, s katero se obračuna dohodnina v letu 2016. | Davčna osnova za izračun dohodnine |

| "Izračunani znesek davka" | Znesek obračunane dohodnine (davčna osnova se pomnoži z davčno stopnjo). | Znesek dohodnine, ki se izračuna, vendar ne zadrži. |

| "Znesek fiksnih predplačil" | Znesek fiksnih akontacij, za katere je treba znižati dohodnino (podatki so povzeti iz obvestila inšpektorata Zvezne davčne službe). | 0 |

| "Znesek zadržanega davka" | Znesek dohodnine, zadržane od dohodka posameznika. | 0 |

| "Znesek prenesenega davka" | Znesek dohodnine, prenesene za leto 2016. | 0 |

| "Znesek davka, ki ga davčni agent neupravičeno zadrži" | Pretirano zadržani znesek dohodnine, ki ga davčni zastopnik ni vrnil, kot tudi znesek preplačila dohodnine zaradi spremembe davčni status. | 0 |

| "Znesek davka, ki ga davčni agent ni zadržal" | Izračunani znesek dohodnine v letu 2016 ni bil zadržan. | |

Tu je primer izpolnjevanja oddelka 5 potrdila 2-NDFL za leto 2016. Recimo, da je dohodek posameznika za leto 2017 znašal 549.200 rubljev. Po uporabi davčnih olajšav je davčna osnova znašala 457.500 rubljev. Davčna stopnja znaša 13 odstotkov. Znesek dohodnine je torej 59.475 rubljev (457.500 x 13%). Ta znesek je delodajalec izračunal in obdržal konec leta 2016. In odsek 5 pomoči sem izpolnil takole:

Posledično je lahko po izpolnitvi vseh zgornjih oddelkov vzorec potrdila 2-NDFL za leto 2016 z znakom "1" videti takole:

Če pravočasno v Zvezni inšpektorat za davčne službe ne predložite potrdila v obliki 2-NDFL za leto 2016, bodo imeli davčni organi pravico naložiti globo organizaciji ali samostojnemu podjetniku po 126. členu. Davčna številka RF: 200 rubljev.

Tudi zaradi odpovedi ali zamude pri dostavi letno potrdilo 2-NDFL lahko na zahtevo zveznega inšpektorata davčne službe zaprosi sodišče upravna odgovornost v obliki globe v znesku proti upravitelju ali glavnemu računovodji: od 300 do 500 rubljev. (Člen 15.6 Zakonika o upravnih prekrških Ruske federacije).

Poleg tega, če inšpektorji zvezne inšpekcije za davčne službe odkrijejo napake v 2-NDFL, jih lahko štejejo za "nezanesljive podatke". In potem lahko davčni zastopnik dodatno kaznuje s 500 rublji za vsak "nezanesljiv" dokument. Če je veliko napačnih potrdil, se lahko globa poveča.

Obrazec 2-NDFL novo. Odobren je bil z odredbo Zvezne davčne službe Rusije z dne 30. oktobra 2015 št. ММВ-7-11 / 485.

Bodite pozorni, izročite potrdila 2-NDFL za leto 2015 v elektronski obliki je potrebno preko interneta, če število zaposlenih presega 25 ljudi. Novo naročilo velja od leta 2016 (člen 230 Davčnega zakonika Ruske federacije). Če je število ljudi manjše od 25, lahko potrdila predložite na papirju.

Potrdila 2-NDFL je treba predložiti inšpektoratu na lokaciji podjetja. Za zaposlene v podružnici sedež pošlje potrdila. Toda podatke je treba predložiti inšpekciji, v kateri je enota registrirana (pismo Zvezne davčne službe Rusije z dne 30. 5. 2012, št. ED-4-3 /).

Če predate 2-NDFL po 1. aprilu, bo globa znašala 200 rubljev za vsako nepredloženo potrdilo (člen 126 Davčnega zakonika Ruske federacije). Za vsako potrdilo z napako bodo inšpektorji zdaj kaznovani s 500 rublji (člen 126.1 Davčnega zakonika Ruske federacije).

Spodaj glej vzorec izpolnjevanja potrdil.

V potrdilih 2-NDFL z atributom 1 je treba odražati vse dohodke - tako tiste, od katerih je bil davek zadržan, kot tiste, od katerih ni zadržan. Če je na primer podjetje konec leta izdalo darilo, od katerega ni odtegnilo dohodnine, je treba v potrdilu prikazati njegovo vrednost, pa tudi neuporabljeni davek.

Odbitke v potrdilih 2-NDFL za leto 2015 je treba izpolniti tako v 3. poglavju kot v 4. poglavju. V 3. poglavju je treba prikazati odbitke za dohodke, ki niso v celoti obdavčeni z dohodnino. Oddelek 4 - standardni in odbitki lastnine.

Skupaj z odbitki lastnine morate izpolniti tudi podatke o obvestilu - številko, datum izdaje in kodo IFTS. Če tega ne storijo, bodo davčni organi zahtevali pojasnitev potrdil in hkrati globo.

Potrdilo 2-NDFL za leto 2015 posameznika, katerega podjetje ni zadržalo davka na vsa plačila, je treba predložiti dvakrat. Ta obveznost izhaja iz postopka za izpolnjevanje potrdil (odobren z odredbo Zvezne davčne službe Rusije z dne 30. oktobra 2015 št. ММВ-7-11 /). Pravi, da je v oddelku 5 obeh potrdil treba navesti znesek nezadržana dohodnina.

Potrdilo 2-NDFL za leto 2015 posameznika, katerega podjetje ni zadržalo davka na vsa plačila, je treba predložiti dvakrat. Ta obveznost izhaja iz postopka za izpolnjevanje potrdil (odobren z odredbo Zvezne davčne službe Rusije z dne 30. oktobra 2015 št. ММВ-7-11 /). Pravi, da je v oddelku 5 obeh potrdil treba navesti znesek nezadržana dohodnina.

V 2. odsek se vnesejo podatki o posamezniku, ki je prejemal dohodek: polno ime, TIN, status (rezident ali nerezident), datum rojstva, naslov, podatki o potnih listih itd.

POLNO IME. in potni list podatke morate izpolniti na datum predložitve informacij. Če se je na primer uslužbenka poročila in spremenila priimek ali potni list, je treba vnesti nove podatke.

V praksi zaposleni pozabijo nove podatke sporočiti računovodstvu. Če zaposleni tega niso storili, morate izpolniti znane podatke. Menimo, da inšpektorji zaradi tega nimajo pravice družbi kaznovati zaradi netočnih informacij. Navsezadnje ni krivda podjetja, da zaposleni ni predložil novih podatkov.

Vsekakor pa pred oddajo potrdil ne bo odveč opozoriti vseh zaposlenih, da jih je treba obvestiti o novem potnem listu, naslovu itd. To zmanjšuje tveganje za napake in globe.

INN avtor splošno pravilo je treba izpolniti, če ima delavec to številko. Če organizacija ne pozna številke, lahko to ugotovite na spletni strani FTS v razdelku »Poišči TIN« ali se obrnite na zaposlenega samega. Po naši raziskavi to počne točno 89% kolegov.

Če zaposleni nima številke ali je podjetje ne pozna in je ne more določiti, lahko polje ostane prazno. Program bo izdal opozorilo, če je v potrdilu izpolnjena koda države 643, vendar TIN ni (pismo Zvezne davčne službe Rusije z dne 27. januarja 2016 št. BS-4-11 /). Takšne informacije veljajo za sprejete. Toda tvegano je postaviti poljubno število. Inšpektorji takšnih potrdil ne smejo sprejeti.

Naslov v rubriko 2 potrdila morate zapisati naslov zaposlenega pri njem stalna registracija v Rusiji. Podrobnosti začasne registracije ni treba navajati. Če je zaposleni registriran v Moskvi ali Sankt Peterburgu, mora biti polje »mesto« prazno. V tem primeru je dovolj, da izpolnite kodo predmeta. Na primer za Moskvo - koda 77.

V potrdilo za tujca morate zapisati naslov v kraju registracije v Rusiji, kraju prebivanja ali bivanja. Polje pa lahko ostane prazno, če naslov ni znan. Nato morate izpolniti kodo države in naslov prebivališča v tujini.

Stanje v novi pomoči je zdaj več kod za status plačnika. V prejšnji obliki so bile le tri kode: 1 - rezidenti, 2 - nerezidenti, 3 - visoko usposobljeni strokovnjaki. Seznam so dopolnili še s tremi šiframi: 4 - migranti, ki živijo v tujini, 5 - begunci nerezidenti, 6 - tujci, ki delajo na podlagi patenta.

Od nova referenca ni jasno, katero kodo določiti za začasno bivanje tujcev. Zanje sta primerni dve kodi - 1 in 6. Če pa je podjetje zaposlenemu znižalo davek za fiksni predujem, nato terenski inšpektorji priporočajo nastavitev nova koda 6.

Še ni jasno, kako izpolniti status delavcev, ki so prišli iz Kirgizije. 12. avgusta je postala del Kirgizije Države EAEU zato imajo državljani Kirgizije zdaj enake pravice kot Rusi. Ministrstvo za finance meni, da bi bilo treba v potrdilo za leto 2015 za take zaposlene, kot za rezidente, vnesti kodo 1.

Dohodek v certifikatu 2-NDFL... V 3. poglavju morate izpolniti dohodek, ki ga je "fizik" prejemal od podjetja vsak mesec. Na primer plača, regres, materialna pomoč, darila in ostalo skupaj s kodami. Kode dohodka je treba vzeti iz odredbe Zvezne davčne službe Rusije z dne 09.10.2015 št. ММВ-7-11 /

V 2-NDFL za leto 2015 je treba vključiti plačo za december, ki jo je družba izdala januarja 2016. 2-NDFL bo vključeval tudi regres za dopust, ki so ga zaposleni prejeli decembra 2015, januarja pa odšli na dopust. Konec koncev je datum prejema plače zadnji dan v mesecu, za katerega je bil ustvarjen dohodek, za regres pa dan izdaje denarja (člen 223 Davčnega zakonika Ruske federacije).

Če je isti zaposleni prejemal dohodek po različnih stopnjah (na primer 13, 30 itd.), Je treba za vsakega izpolniti 3. odstavek. Od leta 2015 so dividende obdavčene po enaki stopnji kot plače - 13%. Zato jih je mogoče skupaj s plačo zapisati v oddelek 3, le z ločeno kodo 1010. Mimogrede, JSC ne izpolnjujejo dividend v potrdilih 2-NDFL.

Nekatere kode v pomoči so nove. Če je na primer udeleženec zapustil LLC, je treba vrednost vplačanega deleža v potrdilu izpolniti s kodo 1542. Pred tem so davčni organi svetovali, naj vnesejo kodo 4800 "Drugi dohodki".

Odbitki v potrdilu 2-NDFL... V pomoči sta dva razdelka, kjer želite prikazati odbitke - 3. in 4. razdelek.

V 3. poglavju je treba prikazati odbitke za dohodke, ki niso v celoti obdavčeni z dohodnino (darila, finančna pomoč itd.). In v oddelku 4 - standardni, socialni in premoženjski odbitki.

Odbitki za zdravljenje in usposabljanje v spričevalu za leto 2015 niso potrebni. Zaposleni bodo takšne odbitke v podjetju lahko prejemali šele od leta 2016.

Znesek odbitkov v oddelkih 3 in 4 ne sme presegati dohodka zaposlenega. Če je torej odbitek večji, je treba staviti samo znesek, ki ne presega dohodka.

OKTMO v certifikatu 2-NDFL morate postaviti tisto, pri kateri je podjetje plačalo plačilo dohodnine... Koda ima 11 znakov. Če je koda osemmestna, potem namesto zadnje številke v potrdilu morate izpolniti pomišljaje - "12891754-". Če si zapišete neobstoječo kodo ali pomišljaje, potem davčni organi potrdila ne bodo sprejeli. V potrdila za oddelke je treba vnesti OKTMO teh pisarn.

Davek v potrdilu 2-NDFL. V oddelku 5 morajo biti izračunani, zadržani in navedeni davki praviloma enaki. Če obstajajo neskladja, napake niso izključene. Če je družba na primer plačala več, kot je zadržala, naj bo v potrdilu prikazan samo znesek, ki je bil zadržan. Če pokažete več, bodo inšpektorji zahtevali, da se pojasni. Navsezadnje je odveč preneseni znesek Ni davek.

Če je podjetje leta 2015 znižalo dohodnino tujega delavca za stroške predujmov, ki jih je plačal za patent, morate izpolniti posebna polja v oddelku 5. V polju "Znesek fiksnih predplačil" izpolniti morate predujme, s katerimi je podjetje znižalo dohodnino. V ločeno polje zapišite številko in datum obvestila, ki potrjuje pravico do zmanjšanja, ter kodo IFTS.

Poseben izbor: Reference 2-NDFL za leto 2015

Računovodje podjetij, samostojni podjetniki morajo redno izpolnjevati potrdila 2-NDFL. Ta dokument vključuje informacije o prejetem sredstev in odšteli davke v korist države, medresorskih skladov. Za njegovo pripravo obstajajo posebej oblikovani obrazci, ki omogočajo vnos vseh potrebne informacije v letu 2017 in ga predložite davčnemu uradu.

Nov obrazec potrdila 2-NDFL 2017 -

Pomoč 2-NDFL 2017 -

Potrdilo vključuje podatke o izplačanih plačah, bonusih in drugih dobičkih, prejetih za določeno časovno obdobje. Vključuje tudi odštete davke. Ta pomoč bo morda potrebna v različnih situacijah:

Zato je pomembno, da ga izpolnite v skladu z zakonskimi zahtevami.

Leta 2017 so bile nekatere spremembe zakonodaje, ki se nanašajo na izpolnjevanje in pošiljanje potrdil 2-NDFL davčni organi... Delodajalci, ki prenašajo davek od posameznikov, morajo vedeti zanje, zaposleni izdajo ta dokument... Glavne spremembe so povezane s časom zagotavljanja podatkov, izračuni, ki se izvajajo pri izdaji potrdil. Pri novostih za trenutno leto vključuje:

V potrdilu 2-NDFL je treba navesti ves dohodek, ki ga je posameznik prejel v poročevalnem obdobju: plače, nagrade, regres itd. Vnesejo se podatki o odbitkih: premoženjski, socialni, standardni, znesek davkov, odštetih od dohodka.

Obstajajo primeri, ko davčni odtegljaj ni mogoč. Davčni zastopnik mora predložiti ustrezno potrdilo do 01.03.

Posodobitve za izpolnjevanje potrdil 2-NDFL so se nanašale predvsem na kode, ki v obvezno vnese oseba, ki izpolnjuje dokument. V tretjem delu tabele so najpogosteje uporabljene štiri kode:

Zaposleni v podjetju, samostojni podjetnik posameznik treba je skrbno izpolniti potrdilo 2-NDFL, saj zakonodaja predvideva kazni za napake v tem dokumentu. Postopek vključuje več stopenj:

Naslovna dekoracija, ki odraža časovno obdobje, dodeljeno dokumentu št .; Datum zaključka; Popravek št.

Vnos podatkov organizacije, ki izda potrdilo.

Izpolnitev popolnih podatkov prejemnika dohodka: njegovo polno ime in datum rojstva; KOSITER; kode države, katere državljan je, ter osebnega dokumenta, njegove serije in številke; polni naslov prebivališča, registracija.

Do 1. aprila bodo morali vsi davčni zavezanci poročati o dohodkih svojih zaposlenih za leto 2015. Poleg tega bo to treba storiti po novi predlogi. O tem, kako se je spremenil obrazec za pomoč, pa tudi o drugih odtenkih pri izpolnjevanju, preberite v našem članku.

Vsako leto morajo delodajalci Zveznemu davčnemu inšpektoratu predložiti potrdila o dohodkih, ki jih prejmejo zaposleni lansko leto... Kljub temu, da je do 1. aprila še čas, vam svetujemo, da ne odlašate zadnji dnevi priprava izkazov dohodka posameznikov.

O tem, kaj postreči ponovljena referenca o takšnih dohodkih pojasnjujejo uradniki (Pismo Ministrstva za finance Ruske federacije z dne 01.12.14 št. 03-04-06 / 61283). In v navodilih za izpolnjevanje potrdila 2-NDFL je naveden primer, iz katerega je razvidno, da mora podjetje za dohodke, od katerih dohodnina ni bila zadržana, podatke predložiti dvakrat.

Vendar se sodišča s tem pristopom ne strinjajo. Kot poudarjajo arbitri, potrdila z znakom "2" vsebujejo vse potrebne informacije, ki se v pomoči prikaže z znakom "1". Če torej davčni zastopnik v roki obvestil inšpektorat o nezmožnosti zadrževanja dohodnine s predložitvijo potrdila o dohodku v obliki 2-dohodnina z znakom "2", nato ponovnega potrdila z znakom "1" ni treba predložiti (sklepi FAS Okrožje Ural od 23.05.14 št. Ф09-2820 / 14, od 24.09.13 № Ф09-9209 / 13).

Druga stvar je, da morda komaj kdo želi zadevo predložiti sodišču. Zato, da bi se izognili dodatne težave, priporočamo, da ponovno predložite potrdilo o neodtegnjenem davku, v katerem je naveden znak "1".

V naslovu morate navesti leto, za katero je potrdilo sestavljeno, serijsko številko in datum dokumenta.

V polje "Sign" vnesite številko "1", kar pomeni, da se predloži potrdilo o dohodku posameznika in davčnem odtegljaju.

Nato boste našli novo polje, ki ga ni bilo v prejšnjem obrazcu za pomoč. To polje se imenuje "Številka popravka". Če je potrdilo za leto 2015 izpolnjeno prvič, mora biti označeno z "00". Če davčni zastopnik naknadno predloži popravljalne podatke, bo v tem polju treba navesti, kakšen popravljeni izpisek na računu se predloži (na primer: "01", "02" itd.).

Če želite preklicati predhodno vloženo potrdilo, morate v potrdilu za preklic vnesti številko popravka "99". V tem primeru se izpolni samo naslov in oddelka 1 in 2, oddelki 3, 4 in 5 pa niso izpolnjeni. Tak algoritem je predpisan v vrstnem redu izpolnjevanja novega obrazca 2-NDFL.

V polje "v IFTS (koda)" se vpiše štirimestna koda davčnega organa, v katerem je davčni zastopnik registriran pri davčnih organih, na primer: 5032, kjer je 50 regijska koda, 32 je davek koda organa.

Kode OKTMO so vsebovane v "All-Russian Classifier of Territories" občin»OK 033-2013 (OKTMO). Pri izpolnjevanju kazalnika "Koda po OKTMO", za katerega je dodeljenih enajst prostorov za seznanitev, v prostih seznamih desno od vrednosti kode, če ima koda OKTMO osem znakov, simboli niso odtisnjeni. Na primer, za osemmestno kodo OKTMO je navedena vrednost "12445698".

Poleg tega so navedeni telefonska številka, TIN, KPP in ime davčnega zastopnika. Če ima organizacija ločen pododdelek in je državljan dohodek prejemal prek tega oddelka, je v potrdilu na lokaciji pododdelka postavljena kontrolna točka.

Na začetku leta je to pojasnil davčni urad identifikacijsko številko davčni zavezanec ni zahtevani element... V zvezi s tem, če davčni zastopnik v potrdilu 2-NDFL ne navede posameznega TIN-a, bo inšpektorat poslal protokol s sporočilom »Opozorilo. TIN za državljana Rusije ni izpolnjen «. A hkrati se bo štelo, da so podatki o dohodkih posameznika (ob odsotnosti drugih kršitev) opravili formatno-logični nadzor, davčni organi pa bodo takšno potrdilo sprejeli. Takšna pojasnila so podana v pismu Zvezne davčne službe z dne 27. januarja 2016 št. BS-4-11 / [e-pošta zaščitena]

Če računovodja v potrdilo 2-NDFL vnese napačen TIN, družbi grozi globa 500 rubljev. (Člen 126.1 Davčnega zakonika Ruske federacije, pismo Zvezne davčne službe z dne 11.02.16, št. BS-4-11 / 2224).

Če vam torej zaposleni ni priskrbel svojega TIN-a in njegove številke ni bilo mogoče ugotoviti iz drugih virov, v nobenem primeru v potrdilu namesto TIN-a ne navedite poljubne kombinacije številk. V tem primeru je bolje, da polje TIN pustite prazno.

Za polje "Status davčnega zavezanca" so bili prej navedeni naslednji statusi:

1 - zaposleni je rezident Ruske federacije

2 - zaposleni ni rezident Ruske federacije

3 - zaposleni je visoko usposobljen strokovnjak

Zdaj so bili uvedeni dodatni statusi za nov obrazec 2-NDFL:

4 - če je zaposleni udeleženec državnega programa prostovoljne preselitve rojakov, ki živijo v tujini.

5 - za tuje delavce, ki imajo status begunca ali so prejeli začasni azil v Rusiji.

6 - za tuje delavce, ki delajo na podlagi patenta.

Polje "Državljanstvo (koda države)" vsebuje številčno kodo države, katere državljan je davčni zavezanec. Koda države je navedena v skladu z Vseruski klasifikator držav sveta (OCSM), odobren z odlokom Državni odbor RF za standardizacijo in meroslovje z dne 14.12.2001 št. 529-st. Na primer, koda 643 je koda Rusije, koda 112 je koda Belorusije. Če davčni zavezanec nima državljanstva, se v polje „Državna koda“, ki je izdalo dokument, ki dokazuje njegovo identiteto, navede koda države.

V polju "Koda osebnega dokumenta" označuje kodo vrste osebnega dokumenta, ki je izbrana iz imenika "Šifre vrste dokumentov, ki dokazujejo identiteto davčnega zavezanca." Na primer, koda "21" ustreza potnemu listu državljana Rusije. V polju "Serija in številka" so navedeni podatki o dokumentu, ki dokazuje identiteto davčnega zavezanca, oziroma serija in številka dokumenta, znak "N" ni naveden.

Ta oddelek vsebuje informacije o dohodkih, ki jih je posameznik ustvaril in dejansko prejel v denarju in naravi ter v obliki materialne koristi... Tam so navedeni morebitni ustrezni odbitki (razen standardnih, socialnih, investicijskih in davčnih odbitkov, za katere je naveden naslednji oddelek).

Tako kot prej je treba tudi tabelo v oddelku 3 izpolnjevati mesečno.

V polju "Mesec" v Kronološki vrstni red označuje zaporedno številko meseca davčnega obdobja, za katerega so bili dohodki ustvarjeni in dejansko prejeti.

V polju "Koda dohodka" je navedena ustrezna koda dohodka, izbrana med "Kode vrst dohodkov davkoplačevalcev". Prosimo, upoštevajte: pri izpolnjevanju oddelka 3 potrdila morate uporabiti dohodkovne kode in odbitne kode, odobrene z odredbo Zvezne davčne službe z dne 10. 10. 15 št. ММВ-7-11 / [e-pošta zaščitena] Se pravi, spremenile so se tudi kode dohodka in kode odbitkov.

Polje »Znesek dohodka« odraža celoten znesek natečenih in dejansko prejetih dohodkov za določeno kodo dohodka. Nasprotno, tiste vrste dohodka, za katere so predvideni ustrezni odbitki ali ki niso obdavčene v državi polna velikost, je navedena ustrezna odbitna koda.

Če so med dohodki, izplačanim posamezniku, dohodki, popolnoma oproščeni obdavčitev dohodnine, potem tak dohodek ne bi smel biti vključen v ta oddelek. Seznam takšnega dohodka je podan v 217. členu Davčnega zakonika Ruske federacije. V potrdilu jih ni treba odražati, če niso obdavčeni ne glede na znesek. To potrjujejo tudi referenčni knjigi "Kode dohodka" in "Kode odbitkov". Ne vključujejo takšnih plačil, kot so na primer nadomestila za materinstvo, nadomestila v zvezi z zagotavljanjem stvarnega dodatka itd. Ti dohodki niso obdavčeni z dohodnino. celotni znesek(Določbi 1 in 3 člena 217 Davčnega zakonika Ruske federacije). Ta sklep izhaja tudi iz pisem Ministrstva za finance Ruske federacije z dne 18. aprila 2012 št. 03-04-06 / 8-118, z dne 04.04.2007 št. 03-04-06-01 / 109, FTS z dne 26. februarja 2006 št. 04-1-03 / 105.

Podrobneje se želimo osredotočiti na dohodke, ki v njih niso predmet dohodnine določene količine... Na primer, zaposlenemu je bila poleg plače in regresa izplačana tudi materialna pomoč v višini 5.000 rubljev. To plačilo ni obdavčena, če njen znesek med letom ni presegel 4000 rubljev. (Klavzula 28 člena 217 Davčnega zakonika Ruske federacije). Menimo, da bi moralo podjetje v oddelek 3 potrdila 2-NDFL vključiti finančno pomoč v celotnem znesku in ustrezen odbitek ( neobdavčljiv znesek) v višini 4000 rubljev.

Vendar obstaja mnenje, da potrdilo 2-NDFL ne sme vključevati plačil, ki ustrezajo neobdavčeni meji. In če je znesek presegel omejitev, vključite samo presežek.

Tega mnenja se ne strinjamo. Dejstvo je, da navedba v potrdilu 2-NDFL le obdavčljivih plačil ne bo odražala dejanskega zneska dohodka, ki ga je prejel delavec. Poleg tega je zelo verjetno, da bo oseba med letom prejela materialno pomoč, najprej pri enem delodajalcu (na primer 5000 rubljev), nato pa pri drugem. Recimo, da je ob odpustu dobil potrdilo 2-NDFL, ki je navajalo materialno pomoč v višini 1.000 rubljev. (5000 rubljev - 4000 rubljev). Po namestitvi na drugo službo ponovno dobi materialno pomoč. Recimo spet v višini 5.000 rubljev. Po zakonu mora delavec v takšnih razmerah plačati dohodnino iz dohodka 6.000 rubljev. (5000 rubljev + 5000 rubljev - 4000 rubljev). Vendar pa zaradi pomanjkanja popolne informacije v potrdilu 2-NDFL prejšnjega delodajalca bo računovodja na novem delovnem mestu zaposlenega zadržal dohodnino le od 2000 rubljev. (1000 rubljev + 5000 rubljev - 4000 rubljev). Posledično bo izkrivljena davčna osnova za dohodnino.

Da bi se izognili morebitnim sporom, je bolje, da podatke o izplačilu standardiziranega dohodka v potrdilu 2-NDFL navedete v dveh stolpcih:

Če je delavec leta 2015 od delodajalca prejel odbitek davka na premoženje, morate v tem oddelku navesti številko obvestila, ki potrjuje pravico delavca do odbitka, datum izdaje takšnega obvestila in kodo Zvezne davčne službe ki je izdalo obvestilo. Od tega leta lahko preko svojega delodajalca prejemate tudi odbitek socialnega davka. Več o tem preberite tukaj: Zato je bilo v novem obrazcu za pomoč dodano polje, ki navaja podrobnosti obvestila in prejema socialni odbitek.

Koda ustreznega odbitka je vzeta iz imenika "Šifre vrst odbitkov davkoplačevalcev" (Dodatek št. 2 k odredbi Zvezne davčne službe z dne 10. 10. 15, št. ММВ-7-11 / [e-pošta zaščitena]).

Oddelek 5 potrdila je oblikovan ločeno za vsako davčno stopnjo in vrsto dohodka. Če je torej podjetje v davčnem obdobju plačevalo posameznika, obdavčenega z različnimi davčne stopnje(na primer 13% in 35%), nato morate za vsako stopnjo izpolniti odseke 3-5 potrdila 2-NDFL.

Za preglednost je vrstni red izpolnjevanja tega oddelka predstavljen v tabeli.

Ime polja | |

| Skupni dohodek | Skupni znesek natečenih in dejansko prejetih dohodkov, razen odbitkov iz oddelkov 3 in 4. |

| Davčna osnova | Davčna osnova, od katere se obračuna davek. Izračuna se na naslednji način: znesek odbitkov, prikazan v oddelkih 3 in 4, se odšteje od zneska dohodka, prikazanega v polju "Skupni znesek dohodka". |

| Izračunani znesek davka | Skupni znesek obračunane dohodnine (znesek davčna osnova pomnoženo s stopnjo). |

| Znesek fiksnih predplačil | Znesek fiksnih predplačil, sprejetih kot znižanje zneska obračunanega davka. V prejšnjem obrazcu potrdila ni bilo tega polja. Izpolnjuje se samo za tuje delavce. Takoj pod tabelo je novo polje za določitev podrobnosti obvestila, ki potrjuje pravico do znižanja davka na fiksne predplačila(številka in datum obvestila ter koda davčnega organa, ki je obvestilo izdal). |

| Znesek davka zadržan | Skupni znesek zadržane dohodnine. |

| Preneseni znesek davka | Skupni znesek prenesene dohodnine. |

| Znesek davka, ki ga davčni odtegljaj neupravičeno zadrži | Pretirano zadržani znesek davka, ki ga davčni zastopnik ni vrnil, kot tudi znesek preplačila davka, ki je posledica spremembe davčnega statusa zavezanca v davčnem obdobju. |

| Znesek davka, ki ga davčni odtegljaj ne zadrži | Potrdila z atributom 1 in atributom 2 označujejo izračunani znesek davka, ki ga davčni zastopnik v davčnem obdobju ni zadržal. |

V postopku za izpolnjevanje obrazca 2-NDFL ni določbe, da je znesek davka naveden v polnih rubljih. Vendar FTS v pismu št. BS-3-11 / 4997 z dne 28.12.15 opozarja na določbe petega odstavka 52. člena Davčnega zakonika Ruske federacije. Pravi, da je treba znesek davka izračunati v polnih rubljih. V tem primeru se znesek davka, manjši od 50 kopec, zavrže, znesek davka 50 kopejkov ali več pa se zaokroži na celoten rubelj. Zato je v referencah 2- Podatki o dohodnini na obračunane davčne zneske je treba po mnenju davčnega urada zaokrožiti na celotne rublje.

Pojdimo k odstavku 2 člena 223 Davčnega zakonika Ruske federacije. To piše za namene izračuna Datum dohodnine prejem plače se prizna kot zadnji dan v mesecu, za katerega je bila obračunana. Iz te norme izhaja, da se plača za december 2015 odraža v potrdilu 2-NDFL za leto 2015, četudi je bila plača izplačana šele januarja 2016.

Tega stališča se drži tudi Zvezna davčna služba v pismu z dne 03.02.2012 št. ED-4-3 / [e-pošta zaščitena] V istem pismu davčni organi pojasnjujejo, da poleg Decembrska plača plačano januarja, v potrdilu morate to upoštevati in izračunati dohodnina kot navedeni davek, kljub dejstvu, da je bil naveden januarja.

Če je podjetje leta 2015 izplačalo dohodek v korist manj kot 25 osebam, ima pravico predložiti potrdila 2-NDFL papirnata oblika... V tem primeru bo treba sestaviti spremni register. Njegova oblika je podana v Dodatku št. 1 k postopku za predložitev informacij davčnim organom o dohodkih posameznikov in sporočilih o nemožnosti davčnega odtegljaja in višini davka od dohodka (v nadaljevanju postopek), odobren z odredbo Zvezne davčne službe z dne 16.09.2011 št. ММВ-7-3 / [e-pošta zaščitena] Ta register je sestavljen v dveh izvodih, od katerih eden ostane na pregledu, drugi pa vrne davčnemu zastopniku.

"Papirne" izkaze poslovnega izida lahko pošljete po pošti s seznamom prilog. Podatke o prihodkih za leto 2015 lahko pošljete po pošti do 24. ure 1. aprila 2016 (odstavek 8 člena 6.1 Davčnega zakonika Ruske federacije).

Potrdila, ki jih davčni zastopnik predloži osebno (prek zastopnika) papirnati mediji, se štejejo za sprejete pod pogojem, da opravijo "nadzor polnjenja". In dokument, ki potrjuje dejstvo predložitve potrdil, je ustrezni protokol za prejem informacij (njegova oblika je podana v Dodatku št. 3 k odredbi Zvezne davčne službe št. ММВ-7-3 / [e-pošta zaščitena]). Ta protokol je sestavljen v dveh izvodih in podpisan kot uradno in davčni zastopnik ali njegov zastopnik (če je prisoten). To je navedeno v 18. členu postopka. FTS v pismu z dne 22. oktobra 2014 št. BS-4-11 / [e-pošta zaščitena] je opozoril na ta ukaz.

Če so torej informacije prejete v prisotnosti davčnega zastopnika (njegovega zastopnika), mora davčni zastopnik podpisati protokol. V tem primeru je pečat davčnega zastopnika pritrjen na protokol le, če je na voljo.

Druga pomembna novost je povezana s pojavom globe za posredovanje netočnih podatkov: enaka je 500 rubljev za vsak dokument, ki vsebuje napake (člen 126.1 Davčnega zakonika Ruske federacije). Hkrati bodo davčni organi navedbo napačnega TIN v potrdilu 2-NDFL zaznali kot napačne podatke in družbo oglobili v skladu s členom 126.1 Davčnega zakonika Ruske federacije (Pismo zveznega davka Služba z dne 11.02.16 št. BS-4-11 / 2224). Res je, globi se je mogoče izogniti, če davčni zastopnik samostojno ugotovi napake in predloži popravljene dokumente, preden jih IFTS odkrije.

Včasih poskušajo davčni organi nezakonito uporabiti druge vrste kaznovanja. Na primer, bili so primeri, ko je IFTS zasegel tekoči račun podjetja, ki ni pravočasno predložilo potrdila 2-NDFL. Tak primer je na primer obravnavan v Resoluciji Zvezne protimonopolne službe okrožja Moskva z dne 30. januarja 2008 št. KA-A40 / 11778-07.

Davčni organi so menili, da vam tretji odstavek 76. člena davčnega zakonika omogoča zamrznitev računa, saj »ga zastopa davčni zastopnik na podlagi drugega odstavka 2. člena. 230 Davčnega zakonika Ruske federacije, ki poroča o Dohodnina določena oblika ima značaj davčne napovedi v smislu čl. 80 Davčnega zakonika Ruske federacije ".

Argumentov inšpekcije sodišče seveda ni sprejelo. Davčni organi lahko ustavijo transakcije na računih na podlagi tretjega odstavka 76. člena davčnega zakonika le, če je bila predložitev davčne napovedi IFTS zamujena za več kot 10 delovnih dni. To pravilo velja samo za izjave. Pomoč 2-NDFL Davčna napoved ni.

V nadaljevanju je predstavljen vzorec izpolnjenega 2-NDFL certifikata za leto 2015.

Dohodnina je dohodnina, ki v času pisanja tega prispevka znaša 13%. Na seznamu davčni urad od plač. In delodajalec o vaši plači vsako leto poroča davčnemu uradu. Toda na vašo zahtevo delodajalec (tudi če delate za agencijski sporazum) je dolžan odgovoriti v treh dneh pisna zahteva vam priskrbi potrdilo o vašem dohodku iz 2-NDFL.

2-NDFL je standardna referenca, ki potrjuje višino vašega dohodka na delovnem mestu. Občasno morate potrditi svoj dohodek v preteklem letu. To bo morda potrebno za prejem davčnih olajšav za nakup nepremičnin ali za zdravljenje / usposabljanje. Če želite najeti posojilo, boste morda potrebovali tudi potrdilo 2-NDFL. V tem primeru drugače enake pogoje lahko dobite nižjo obrestna mera na posojilo.

Potrdilo 2-NDFL izda delodajalec (davčni zastopnik). Zahtevate ga lahko v računovodstvu in vam ga bodo pripravili po standardni obrazec, ki je odobren z odredbo zvezne države davčna služba z dne 17. oktobra 2010. Prav tako bi moral dokument upoštevati nekatere spremembe oblike v skladu z odredbo Zvezne davčne službe Ruske federacije št. ММВ-7-3 / [e-pošta zaščitena] z dne 14. novembra 2013 Za zaposlenega te spremembe niso temeljne, vendar mora biti vaš računovodja pozoren.

Ključna sprememba potrdila 2-NDFL v letih 2015 in 2014 je zamenjava kode OKATO s kodo OKTMO. Koda OKTMO se bo razlikovala glede na lokacijo organizacije (status ozemlja). V majhnih naselja koda OKTMO vsebuje 11 znakov, za občine pa koda OKTMO 8 znakov. V tem primeru bosta v kodi OKMO prvi dve števki sovpadali s kodo OKATO, ki je bila prej pomembna, drugi znaki pa se bodo razlikovali. Po navedbah avtoritativne poslovne publikacije Altaempressa je sprememba kod OKATO v OKTMO povezana s spremembami davčnih olajšav.

Če želite izvedeti kodo organizacije OKTMO, morate obiskati spletno mesto Zvezne davčne službe Rusije ali teritorialni davčni urad, kjer je podjetje registrirano. Spodaj lahko vidite vzorec potrdila 2-NDFL 2015.

Ali je še nekaj celotna vrstica spremembe pri izdaji potrdila 2-NDFL v letu 2015. Zlasti je v enem potrdilu naveden ves dohodek, izplačan posamezniku, medtem ko so oddelki 3, 4, 5 izpolnjeni ločeno za vsako stopnjo dohodka, zdaj pa je mogoče potrdilo izdelati ne na 1 listu, temveč na več. Plus število prejetih kod dohodka dragoceni papirji(delnice, obveznice itd.), razširjena pa je tudi sestava standardnih davčnih odbitkov, ki zmanjšujejo davčno osnovo.