مقدمة

1. نماذج Baumol و Miller-Orra السيطرة بقايا النقدية في الحساب الجاري

2. الجزء العملي

استنتاج

قائمة ببليوغرافي

مقدمة

في الظروف الاقتصادية الحديثة، يتم تسليم العديد من المؤسسات إلى شروط اختيار مستقل للاستراتيجية وتكتيكات تطويرها. تم التمويل الذاتي من قبل مؤسسة نشاطها الأولوية الأولى.

في سياق المنافسة وغير المستقرة بيئة خارجية من الضروري الاستجابة بسرعة للانحرافات عن النشاط الطبيعي للمؤسسة. التحكم في التدفق النقدي هو الأداة، والتي يمكن للمرء تحقيق النتيجة المرجوة للمؤسسة - ربح.

التدفق النقدي للشركة عملية مستمرة. لكل اتجاه استخدام الأموال النقدية، يجب أن يكون المصدر المقابل. بالمعنى الواسع، فإن أصول الشركة هي استخدام نقي للأموال والخصوم والإنصاف - مصادر نظيفة. بالنسبة للمؤسسة الموجودة، فإنه حقا ليس لديه نقطة أولية ونهاية. المنتج النهائي هو مزيج من المواد الخام والأصول والعمالة الثابتة، ودفعت في نهاية المطاف عن طريق المال. ثم يتم بيع المنتجات أيضا نقدا أو على الائتمان. تستلزم المبيعات على الائتمان المستحقات، والتي، في نهاية المطاف، تحيز، تتحول إلى النقد. إذا تجاوز سعر بيع المنتجات جميع النفقات (بما في ذلك ارتداء الأصول) لفترة معينة، فسيتم الحصول على أرباح هذه الفترة؛ لا يوجد قرية - خسارة. مقدار النقد يتقلب في الوقت المناسب بناء على جدول الإنتاج والمبيعات ومجموعة الذمم المدينة والنفقات الرأسمالية والتمويل.

من ناحية أخرى، مخزون المواد الخام، الإنتاج غير المكتملة، الأسهم؛ المنتجات النهائية والذمم المدينة والقروض التجارية المستحقة الدفع تتقلب اعتمادا على التنفيذ وجدول الإنتاج والسياسات المتعلقة بالمدينين الرئيسيين والأسهم والدين في قرض تجاري. التقرير المتعلق بتوافر واستخدام الأموال هو طريقة ندرس فيها تغيير صافي في مبلغ الأموال بين نقطتين. تتوافق هذه اللحظات مع التواريخ الأولية والنهائية للبيان المالي، إلى أي فترة دراسة - ربع أو سنة أو خمس سنوات. يصف التقرير عن مصادر واستخدام الأموال نقية إلى حد ما التغييرات العامة أخيرا، تواريخ مختلفة. التغييرات العامة هي جميع التغييرات التي تحدث بين تواريخ الإبلاغ، ويتم تعريف التغييرات النقية نتيجة للتغييرات العامة.

الغرض من هذا العمل هو دراسة المنهجية لإدارة نقد المؤسسة.

1. نماذج Baumol وإدارة البقايا النقدية ميلر أورا في حساب التسوية

حساب الرصيد النقدي الأمثل

يتميز عدد النقود كنوع من الموجودات الحالية ببعض الميزات:

روتين - يتم استخدام النقد لسداد الالتزامات المالية الحالية، وبالتالي هناك دائما استراحة في الوقت الفاصل بين التدفقات النقدية الواردة والصادرة. نتيجة لذلك، يتم إجبار المؤسسة على تجميع الأموال المجانية باستمرار في الحساب المصرفي؛

الاحتياطات - لا تنظم أنشطة الشركة بشكل صارم، وبالتالي فإن النقود النقدية ضرورية لتغطية المدفوعات غير المتوقعة. تحقيقا لهذه الغاية، من المستحسن إنشاء إمداد نقدي من النقد؛

المواطن - النقد ضروري لاعتبارات المضاربة، لأن هناك احتمال دائم أن الفرصة ستظهر فجأة للاستثمار المربح.

ومع ذلك، فإن المال أنفسهم هو أصول غير مسبوقة، وبالتالي الهدف الرئيسي إن سياسات الإدارة الخاصة بها تحافظ عليها بأقل مستوى كاف لتنفيذ الأنشطة المالية والاقتصادية الفعالة للمنظمة، بما في ذلك:

دفع حسابات الموردين في الوقت المناسب، مما يسمح باستخدام الخصومات المقدمة منهم من سعر البضائع؛

الحفاظ على الجدارة الائتمانية الدائمة؛

دفع النفقات غير المتوقعة الناشئة في عملية الأنشطة التجارية.

كما ذكر أعلاه، إذا كان هناك كتلة نقدية كبيرة في المنظمة في الحساب الجاري للمنظمة، تنشأ تكاليف الفرص المفقودة (رفض المشاركة في مشروع غير استثماري). مع الحد الأدنى من الأموال من الأموال، تكاليف تجديد هذه الأوراق المالية، ما يسمى تكاليف الصيانة (النفقات التجارية الناجمة عن شراء الأوراق المالية، أو الفائدة والمصروفات الأخرى المرتبطة بجذب قرض لتجديد الأرصدة النقدية). لذلك، حل مشكلة تحسين رصيد المال على الحساب الجاري، من المستحسن أن تأخذ في الاعتبار ظروفا حصرية متبادلة: الحفاظ على الملاءة الحالية والربح الإضافي من استثمار الأموال المجانية.

هناك العديد من الطرق الأساسية لحساب الرصيد الأمثل للنقد: النماذج الرياضية من Baumol-Tobin، Miller-Orra، Stone، إلخ.

نموذج Baumol-Tobin

نموذج إدارة السيولة الأكثر شعبية (الرصيد النقدي في الحساب الجاري) هو نموذج Baumol-Tobin، الذي تم بناؤه على الاستنتاجات التي جاء بها W. Bumol و J. Tobin بشكل مستقل عن بعضها البعض في منتصف الخمسينات. يفترض النموذج أن منظمة تجارية تدعم مستوى مقبول من السيولة وتحسين احتياطياتها في السلع الأساسية.

وفقا للنموذج، تبدأ المؤسسة في العمل، والحصول على الحد الأقصى لمستوى السيولة المقبولة (المناسبة) لذلك. بعد ذلك، حيث يتم تقليل مستوى السيولة، يتم تقليل مستوى السيولة (النقدية تنفق بشكل دائم لفترة معينة من الوقت). جميع المؤسسات النقدية الواردة تستثمر في السائل على المدى القصير ضماناتوبعد بمجرد أن يصل مستوى السيولة إلى مستوى حرج، يصبح يساوي بعض المستوى الأمان المحدد، وتبيع الشركة جزءا من الأوراق المالية قصيرة الأجل تم شراؤها، وبالتالي تجدد مخزون الأموال قبل القيمة الأولية. وبالتالي، فإن ديناميات الرصيد النقدي للمؤسسة هي رسم بياني "العينين" (الشكل 1).

تين. 1. جدول التغييرات في ميزان الأموال في الحساب الجاري (نموذج Baumol-Tobin)

عند استخدام هذا النموذج، تأخذ عدد من القيود في الاعتبار:

1) في هذا الجزء من الوقت الحاجة إلى التنظيم نقدا ثابتا، يمكن التنبؤ به؛

2) جميع المنتجات الواردة من بيع المنتجات يتم استثمارها في الأوراق المالية قصيرة الأجل. بمجرد أن ينخفض \u200b\u200bتوازن النقود إلى المستوى الصغير غير المقبول، تبيع المنظمة جزءا من الأوراق المالية؛

3) ثابتة، وبالتالي، يتم النظر في إيصالات المنظمة والمدفوعات المخطط لها، مما يسمح بحساب صافي التدفق النقدي؛

4) حساب مستوى التكاليف المرتبطة بتحويل الأوراق المالية وغيرها من الأدوات المالية إلى النقد، وكذلك الخسائر من الفائدة المفقودة في شكل مصلحة للاستثمارات المزعومة للأموال المجانية.

وفقا للنموذج قيد الدراسة، من الممكن استخدام نموذج دفعة الطلب الأمثل (EOQ) لتحديد الرصيد الأمثل للمال:

F - التكاليف الثابتة لشراء وبيع الأوراق المالية أو الحفاظ على القرض الذي تم الحصول عليه؛

ر - الحاجة السنوية للنقد المطلوب للصيانة العمليات الحالية;

ص دخل بديل (سعر الفائدة للأوراق المالية في السوق قصيرة الأجل).

ميلر أورا نموذج

ستحتوي العيوب المذكورة أعلاه على نموذج Baumol-Tobin طراز Miller-Orra، وهو نموذج EOQ المحسن. يستخدم مؤلفوها M. Miller و D. ORR عند إنشاء نموذج من الطريقة الإحصائية، وهما عملية Bernoulli - عملية مؤشر استوكاستيكية تتمثل فيه إيصال النقود والإنفاق في الوقت المناسب في الوقت المناسب أحداث عشوائية مستقلة.

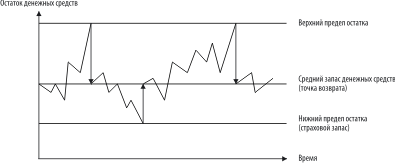

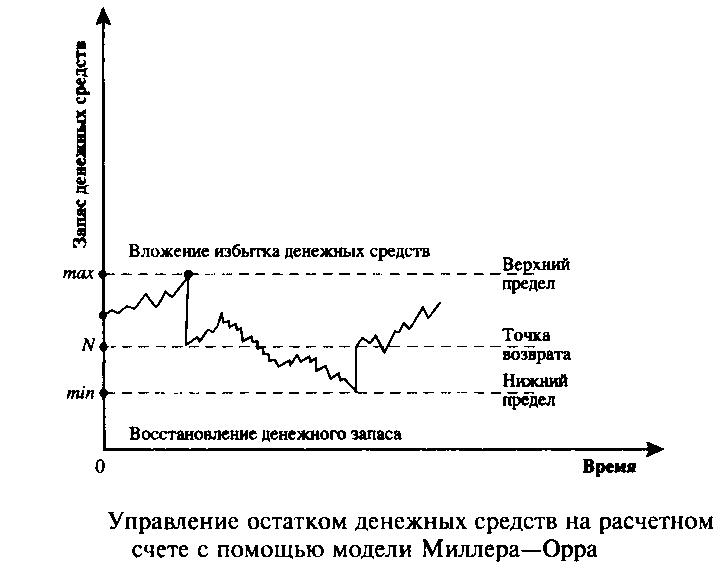

عند إدارة مستوى السيولة، يجب أن يضيء المدير المالي من المنطق التالي: إن الرصيد النقدي يتغير اختصار حتى يصل الحد الأعلى. بمجرد حدوث ذلك، تحتاج إلى شراء عدد كاف من الأدوات السائلة من أجل إرجاع مستوى الأموال إلى مستوى طبيعي (نقطة العودة). إذا وصل العرض النقدي إلى الحد الأدنى، فمن الضروري في هذه الحالة بيع الأوراق المالية قصيرة الأجل السائلة وبالتالي تجديد إمدادات السيولة إلى حد طبيعي (الشكل 2).

يتم إجراء الحد الأدنى لقيمة الرصيد النقدي على الحساب الجاري على مستوى مخزون التأمين، والحد الأقصى عند مستوى حجمها ثلاث مرات. ومع ذلك، عند حل مشكلة النطاق (الفرق بين الحدود العليا والأقل من الرصيد النقدي)، يوصى بعمل ما يلي: إذا كانت التباين اليومي للتدفقات النقدية تكاليف كبيرة أو ثابتة مرتبطة بالشراء و بيع الأوراق المالية، عالية، ثم يجب أن تزيد المؤسسة التباين والعكس صحيح. يوصى أيضا بتقليل نطاق الاختلاف، إذا كان هناك إمكانية لاستقبال الدخل بسبب ارتفاع معدل الفائدة على الأوراق المالية.

عند استخدام هذا النموذج، من الضروري مراعاة افتراض أن تكاليف شراء وبيع الأوراق المالية ثابتة وتساوي مع بعضها البعض.

تين. 2. جدول التغييرات في ميزان الأموال في الحساب الجاري (طراز Miller-Orra)

لتحديد نقطة الإرجاع، يتم استخدام الصيغة التالية:

حيث z هو الرصيد المستهدف للأموال؛

δ2 - تشتت تدفق التدفق النقدي اليوم؛

ص هو المبلغ النسبي للتكاليف البديلة (في اليوم)؛

L هو الحد الأدنى للرصيد النقدي.

يتم تحديد الحد الأعلى للرصيد النقدي من خلال الصيغة:

متوسط \u200b\u200bالرصيد النقدي هو حسب الصيغة:

C \u003d (4Z - L) / 3

2. الجزء العملي

المهمة

1. بناء على البيانات المصدر أدناه.

لتشكيل توازن الشركات، بيان الربح والخسائر، تقرير عن تكلفة بيع المنتجات؛

إنشاء تقارير عن حركة النقد في طريقة المؤسسة المباشرة وغير المباشرة.

2. تعليق:

رصيد المؤسسات؛

تقرير المكاسب والخسائر؛

تقرير عن التدفق النقدي.

3. لتحليل واستخلاص استنتاجات حول الحالة المالية للمؤسسة على أساس ديناميات الميزانية العمومية والأرباح والتكاليف.

4. تحليل هيكل الأصول وهيكل مصادر وسائل المشروع وتغييرها لهذا العام.

5. صياغة مقترحات لتحسين الوضع المالي للمؤسسة.

بيانات أولية

حيث يتم تصريح القانون الجنائي رأس المال (ألف روبل)؛

ب - آخر رقمين من رقم كتاب الطالب الائتماني؛

م هو رقم التسلسل للطالب وفقا للقائمة الأبجدية للمجموعة.

تنفيذ المهمة

1. رأس المال المعتمد للمشروع:

المملكة المتحدة \u003d (40 * 31) * 1000 \u003d 1240 ألف روبل.

نحن نتشكل الرصيد المحاسبي للشركة:

الجدول 1 توازن الشركة اعتبارا من 1 يناير 2000

وحدة القياس: ألف روبل.

| رمز الخط | لبداية العام | في نهاية الفترة المشمولة بالتقرير | |

| أصول | |||

|

1. الأصول الخارجية |

|||

| الأصول غير الملموسة | 110 | 73,16 | 93 |

| أصول ثابتة | 120 | 10292 | 10614,4 |

| البناء في التقدم | 130 | 2207,2 | 3310,8 |

| الاستثمارات المالية طويلة الأجل | 140 | 148,8 | 223,2 |

| المجموع الأول قسم | 190 | 12721,16 | 14241,4 |

|

2. الأصول الحالية |

|||

| الأسهم، بما في ذلك: | 210 | 5766 | 5575,04 |

| الاحتياطيات الإنتاجية | 211 | 2777,6 | 2604 |

| إنتاج غير مكتمل | 213 | 1264,8 | 1091,2 |

| المنتجات النهائية والسلع | 214 | 942,4 | 1029,2 |

| البضاعة شحنت | 215 | 731,6 | 793,6 |

| الإنفاق في المستقبل | 216 | 49,6 | 57,04 |

| ضريبة القيمة المضافة على الأصول المشتراة | 220 | 545,6 | 508,4 |

| الحسابات المستحقة القبض، والمدفوعات التي من المتوقع أن 12 شهرا. بعد تاريخ التقارير، بما فيها: | |||

| 240 | 1240 | 1562,4 | |

| المشترين والعملاء | 241 | 843,2 | 930 |

| اكتسبت الترفيه | 242 | 173,6 | 260,4 |

| السلف الأصدر | 243 | 198,4 | 285,2 |

| المدينين الآخرين | 244 | 24,8 | 86,8 |

| الاستثمارات المالية قصيرة الأجل | 250 | 271,56 | 768,8 |

| النقدية، بما في ذلك: | 260 | 4042,6 | 2282,3 |

| علبة النقود | 261 | 0,1612 | 0,6572 |

| حساب جار | 262 | 2430,4 | 322,4 |

| حساب العملة الأجنبية | 263 | 1612 | 1959,2 |

| الموجودات المتداولة الأخرى | 270 | ||

| المجموع 2 | 290 | 11865,7 | 10696,9 |

|

توازن |

300 | 24586,9 | 24938,3 |

| مبني للمجهول | |||

|

رأس المال والاحتياطيات |

|||

| رأس المال المصرح به | 410 | 1240 | 1240 |

| كابيتال اضافية | 420 | 6026,4 | 6026,4 |

| احتياطي العاصمة | 430 | 372 | 372 |

| التمويل المستهدف والإيصالات | 450 | 582,8 | 905,2 |

| احتفظت أرباح السنوات الماضية | 460 | 3720 | 3720 |

| احتفظت أرباح السنة المشمولة بالتقرير | 470 | 0 | 979,6 |

| المجموع 3 القسم | 490 | 11941,2 | 13243,2 |

|

2. الالتزامات طويلة الأجل |

|||

| الأموال المقترضة | 510 | 2926,4 | 3199,2 |

| المجموع 4. | 590 | 2926,4 | 3199,2 |

|

3. الالتزامات قصيرة الأجل |

|||

| الأموال المقترضة | 610 | 2318,8 | 1674 |

| حسابات قابلة للدفع | 620 | 6707,3 | 6315,97 |

| بما فيها: | |||

| الموردون والمقاولات | 621 | 5628,5 | 4805,7 |

| عن طريق الدفع | 624 | 111,6 | 173,6 |

| التأمين الاجتماعي وتوفير | 625 | 74,4 | 86,8 |

| الدين إلى الميزانية | 626 | 223,2 | 781,2 |

| التقدم تلقت | 627 | 644,8 | 446,4 |

| الدائنون الآخرين | 628 | 24,8 | 22,32 |

| إيرادات فترات المستقبل | 630 | 297,6 | 223,2 |

| استهلاك الأساس | 640 | 384,4 | 260,4 |

| احتياطيات النفقات والمدفوعات القادمة | 650 | 11,16 | 22,32 |

| المجموع 5. | 690 | 9719,3 | 8495,9 |

|

توازن |

700 | 24586,9 | 24938,3 |

الرصيد هو جدول 2 على الوجهين يتكون من أصل ومسؤولية. الأصول المترجمة من "Activus" اللاتينية تعني النشاط النشط والتمثيل والسلبي - "passivus" هو مستمر وسلبي. فيما يتعلق بالتوازن الحديث، فقد شروط الشروط معناها الأولي ولديها معنى مشروط. يعكس الأصل رفات الحسابات النشطة، أي خاصية المؤسسة لتاريخ محدد مجمعة حسب الدورة الدموية. يشمل ميزان الرصيد 2 أقسام: الأصول غير الحالية - القسم 1؛ الأصول الحالية - القسم 2.

في القسم الأول من الرصيد المحاسبي، يتم دمج المقالات التي تنعكس عليها المقالات التي تتمتع بها الكائنات ذات الأجل على المدى الطويل (أكثر من عام واحد): الأصول غير الملموسة والأصول الثابتة والبناء غير المكتملة والاستثمارات المربحة في القيم المادية (الخاصية للنقل إلى التأجير والممتلكات المقدمة بموجب اتفاقية الإيجار)، والاستثمارات المالية طويلة الأجل، وغيرها من الأصول غير الحالية.

في القسم الثاني من الميزانية العمومية، تظهر الكائنات، المواعيد النهائية، التي لا تتجاوز الطعون 12 شهرا بعد تاريخ التقرير (باستثناء الذمم المدينة، التي من المتوقع أن تزيد عن 12 شهرا بعد تاريخ التقرير).

في بداية القسم يعكس الأموال في مجال الإنتاج: المواد الخام، المواد، IBES، التكاليف في الإنتاج غير الكامل، نفقات الفترات المستقبلية، المنتجات النهائية، ثم الأموال في مجال الدورة الدموية: إعادة بيع المنتجات، المستحقات، قصيرة مصطلح الاستثمارات المالية والنقد والأصول الدائر الأخرى.

تتضمن الميزانية العمومية 3 أقسام: رأس المال والاحتياطيات - القسم 3؛ الالتزامات طويلة الأجل - القسم 4؛ الالتزامات قصيرة الأجل - القسم 5. في توازن التوازن المحاسبي، والموارد المالية للمنظمة مجمعة، في المقام الأول على الأساس القانوني، أي. تنقسم مجموعة الالتزامات بأكملها للفوائد المستلمة والموارد إلى مواضيع: أصحاب والأطراف الثالثة (الدائنين والبنوك وغيرها).

ينعكس رأس المال الخاص في القسم الثالث وفي خطوط 640 "دخل فترات مستقبلي" و 650 بوصة من المدفوعات المقبلة "من القسم الخامس من الميزانية العمومية. عند حساب نتيجة 3 أقسام، يتم طرح حجم الخسارة المكشوفة للسنوات الماضية (ص 465) وفقدان غير مكشوف للسنة المشمولة بالتقرير (ص 475) من مجموع شروط الإنصاف.

تنقسم الالتزامات الخارجية للمنظمة (رأس المال المقترض) في النضج إلى طويلة الأجل وقصيرة على المدى القصير. بدوره، تنقسم الالتزامات قصيرة الأجل إلى قروض قصيرة على المدى القصير والقروض والدائنة وغيرها من الالتزامات قصيرة الأجل.

يتم انعكاس الالتزامات طويلة الأجل في شكل قروض وقروض وإعانات في القسم الرابع، والالتزامات قصيرة الأجل - في القسم الخامس من الرصيد المحاسبي.

تحتوي الميزانية العمومية على شهادة على توافر القيم التي يتم أخذها في الاعتبار في حسابات الرصيد العمومية في بداية ونهاية السنة المشمولة بالتقرير.

تجدر الإشارة إلى أنه على الرغم من التحسين المستمر لتشكيل الأرصدة المحاسبية والتقييم، إلا أنه لا يمكن استخدام عدد من أوجه القصور وغالبا ما يتم استخدامه مباشرة لتحليل الحالة المالية للمنظمة. من أجل تشكيل حجم حقيقي لممتلكات المنظمة ككل وشروطها الفردية، وكذلك المؤشرات الموسعة الرئيسية المستخدمة في المسار اللاحق لتحليل الحالة المالية، من الضروري طرحها من الميزانية العمومية العملة، تشويه القيمة الحقيقية للممتلكات وتحويل هيكل التوازن عن طريق إدماج جزء من المقالات.

نشكل بيان الربح والخسارة:

تصريحات الأرباح والفقدان 2 من 1 يناير إلى 31 ديسمبر 2000. وحدة القياس: ألف روبل.

| اسم المؤشر | رمز الخط | لكل فترة الإبلاغ | لنفس الفترة من العام الماضي |

| 1 | 2 | 3 | 4 |

| الإيرادات (صافي) من بيع البضائع والمنتجات والأعمال والخدمات (ناقص قيمة ضريبة القيمة المضافة والأكثر من الضرائب والمدفوعات الإلزامية المماثلة) | 10 | ||

| تكلفة مبيعات البضائع والمنتجات والأعمال والخدمات | 20 | 16752,3 | 15227,1 |

| النفقات التجارية | 30 | 843,1 | 781,1 |

| نفقات الإدارة | 40 | 2492,3 | 1723,7 |

| الربح (الخسارة) من المبيعات | 50 | 3212,1 | 235,7 |

| مصلحة للحصول على | 60 | 471,1 | 359,7 |

| النسبة المئوية لدفع | 70 | 0,0 | 148,9 |

| الإيرادات من المشاركة في المنظمات الأخرى | 80 | 223,1 | 223,1 |

| دخل التشغيل الآخر | 90 | 223,1 | 285,1 |

| نفقات التشغيل الأخرى | 100 | 161,1 | 235,7 |

| الربح (الخسارة) من الأنشطة المالية والاقتصادية | 110 | 3968,3 | 719,1 |

| دخل غير إيرادات آخر | 120 | 446,3 | 1029,1 |

| غير النفقات الأخرى | 130 | 520,9 | 396,9 |

| الربح (الخسارة) للفترة المشمولة بالتقرير | 140 | 3893,7 | 1351,4 |

| ضريبة الأرباح | 150 | 1550,0 | 508,3 |

| الأرباح المحتجزة (الخسارة) | 190 | 2343,7 | 843,1 |

| المرجعي: | |||

| الأرباح المحتجزة (الخسارة) المستخدمة في الفترة المشمولة بالتقرير | 1364,0 | 694,3 |

يتميز نموذج تقرير الربح والخسارة رقم 2 من المحاسبة بالنتائج المالية لأنشطة المنظمة خلال الفترة المشمولة بالتقرير - الإجراء الخاص بتكوينها واستخدامها. في هذا النموذج، تشمل الدخل من الأنشطة العادية ما يلي:

إيرادات من بيع المنتجات أو السلع أو خدمات الخدمات (ما لم يكن هناك نوع من النشاط المنصوص عليه في ميثاق المنظمة)، دون ضريبة القيمة المضافة، ضرائب المكوس وغيرها من المدفوعات المماثلة (ص. 010)؛

الدخل التشغيلي: النسب المئوية للإيصال (ص 060)، إيرادات من المشاركة في المنظمات الأخرى (ص 080)، إيرادات التشغيل الأخرى (ص 090)؛

إيرادات عدم الوعود (ص 120): العقوبات والعقوبات والعقوبات الخاصة بانتهاك شروط العقود؛ الأصول التي تم الحصول عليها مجانا؛ تسبب تعويض الأضرار في الأضرار؛ ربح السنوات الماضية، التي تم تحديدها في السنة المشمولة بالتقرير؛ كميات الدائنة والذمم المدينة التي انتهت من انتهاء فترة التقادم؛ فروق أسعار الصرف؛ المبالغ قبل تقييم الأصول (باستثناء غير تيار)؛ آحرون.

تشمل تكاليف الأنشطة العادية ما يلي:

التكاليف المرتبطة بإنتاج وبيع المنتجات والسلع والأداء من العمل وتوفير الخدمات. في الشركات التي تنفذ أنشطة الإنتاج أو توفير الخدمات، تشمل التكاليف "تكلفة البضائع المباعة والمنتجات والأعمال والخدمات" (ص 020) و "تكاليف الإدارة" (ص 040). في مؤسسات التجارة والتموين العامة، "النفقات التجارية" (القيود الرقمية) تتحدث كتكاليف

مصاريف التشغيل: الفائدة للدفع (ص 070)، نفقات التشغيل الأخرى (ص 100)؛

تكاليف عدم التوافق (ص 130): غرامات وعقوبات وعقوبات لانتهاك شروط العقد؛ سداد الأضرار الناجمة عن المنظمة؛ خسائر السنوات الماضية المعترف بها في السنة المشمولة بالتقرير؛ كمية المستحقات التي انتهت بها فترة التقادم؛ ديون أخرى غير واقعي من أجل الانتعاش؛ فروق أسعار الصرف؛ كميات الأصول (باستثناء غير الحالية)؛ آحرون.

يتم تشكيل ربح من النشاط العادي في شكل رقم 2 في عدة مراحل.

في البداية، يتم احتساب إجمالي الأرباح من قبل الصيغة:

VP \u003d BP - SS،

حيث VP - إجمالي الربح (ص 029)؛

BP - الإيرادات (صافي) من بيع البضائع والمنتجات والأعمال والخدمات (ص. 010)؛

SS هي تكلفة البضائع المباعة والمنتجات والأعمال والخدمات (ص 020).

PP \u003d VP - CR - UR،

حيث PP هو الربح (الخسارة) من المبيعات (ص 050)؛

CR - النفقات التجارية (ص 030)؛

تكاليف الإدارة الخاصة بك (ص 040).

ثم حدد الربح (الخسارة) من الأنشطة المعتادة إلى الضرائب من قبل الصيغة:

PDN \u003d PP + SV + SVRR،

حيث يربح PDN من الأنشطة العادية قبل الضريبة (ص 140)؛

الحزن - ميزان النتائج التشغيلية، تعتبر فرقا بين الدخل التشغيلي - OD (ص 060 و 080 و 090) ونفقات التشغيل - أو (ص. 070، 100)؛

SVRR - توازن نتائج عدم التجزئة، التي تعتبر فرقا بين دخول غير درجة - VRR (ص 120) وتكاليف غير المعالجة - VRR (ص 130).

يتم تشكيل صافي الربح (الخسارة) من الأنشطة العادية من قبل الصيغة:

تحت \u003d PDN-NP،

حيث تحت الأرباح من الأنشطة العادية (ص 160)،

ضريبة NP على الأرباح وغيرها من المدفوعات الإلزامية المشابهة من الأرباح (ص 150).

بالإضافة إلى المعلومات الأساسية في بيان الربح والخسارة، هناك فك التشفير من الأرباح والخسائر الفردية، وكذلك كميات الأرباح التي تم الحصول عليها في السنة التقديرية التالية، والتي تعد في الأسهم المفضلة والعادية في السنة المقابلة التالية.

نحن نتشكل تقريرا عن تكلفة بيع المنتجات:

الجدول 3 تكاليف المنتجات المنفذة. وحدة القياس: ألف روبل.

احسب مقدار الاستهلاك على الجدول التالي:

الجدول 4. حساب خصومات الاستهلاك

| رقم p / p | مؤشر | |

| 1. | تكلفة مرافق الإنتاج الرئيسية في بداية العام | 10292 |

| 2. | متوسط \u200b\u200bالقيمة السنوية لمرافق الإنتاج الرئيسية | 3782 |

| 3. | متوسط \u200b\u200bالقيمة السنوية لمرافق الإنتاج الرئيسية للتخلص | 2125,36 |

| 4. | متوسط \u200b\u200bالقيمة السنوية لمرافق الإنتاج الرئيسية | 11948,6 |

| 5. | متوسط \u200b\u200bالتكلفة السنوية للمعدات المطفأة بالكامل | 731,6 |

| 6. | التكلفة السنوية المتوسط \u200b\u200bللأصول الثابتة المطفأة | 13342,4 |

| 7. | متوسط \u200b\u200bمعدل خصومات الاستهلاك للانتعاش الكامل،٪ | 12400 |

| 8. | كمية الاستهلاك | 1334,24 |

| 9. | تكلفة مرافق الإنتاج الرئيسية في نهاية العام | 11948,6 |

| 10. | تكلفة مرافق الإنتاج الرئيسية في نهاية العام في تصنيف صافي | 10614,4 |

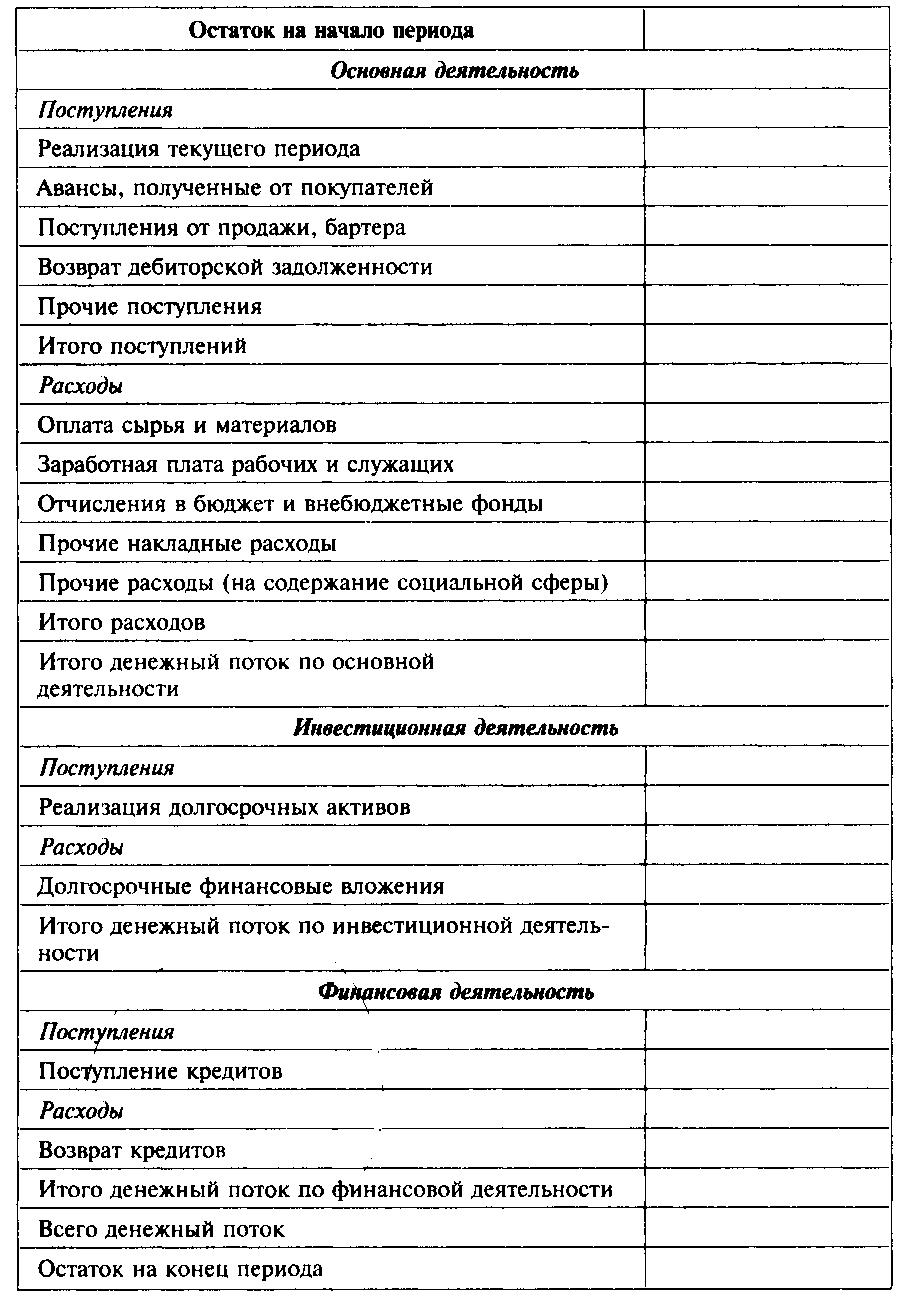

نقوم بتجميع تقرير عن التدفق النقدي للطريقة المباشرة للمؤسسة:

الجدول 5 تقرير عن حركة النقد في المؤسسة. وحدة القياس: ألف روبل.

| مؤشرات | خلال الفترة المشمولة بالتقرير |

| الرصيد النقدي في بداية السنة المشمولة بالتقرير | 4042,6 |

|

التدفق النقدي من الأنشطة الحالية |

|

| القادمون، المجموع | 23746,0 |

| بما فيها بمصادر: | |

| الأموال الواردة من المشترين والعملاء | 23299,7 |

| مصدر دخل آخر | 446,3 |

| المستخدمة، المجموع | 21041,3 |

| بما فيها في اتجاهات: | |

| لدفع ثمن السلع المشتراة والأعمال والخدمات والمواد الخام وغيرها من الأصول المتداولة | 10217,7 |

| في الدفع في العمل | 3335,7 |

| على ال دفع الأرباحنسبه مئويه | |

| لحسابات الضرائب والرسوم | 1550,0 |

| للحسابات مع الأموال الخارجة عن الميزانية | 868,0 |

| نفقات أخرى | 5069,8 |

| ينظف التدفق النقدي (+)، تدفق (-) من الأنشطة الحالية (ص. 1-2) | 2704,8 |

|

التدفق النقدي من نشاط الاستثمار |

|

| شواطئ كل شيء | 3248,5 |

| بما فيها بمصادر: | |

| إيرادات من بيع مرافق الأصول الثابتة وغيرها من الأصول غير الحالية | 2232,0 |

| إيرادات من بيع الأوراق المالية وغيرها من الاستثمارات المالية | |

| توزيعات الأرباح المستلمة | 223,1 |

| الاهتمام الناتج | 471,1 |

| إيرادات من سداد القروض المقدمة إلى المنظمات الأخرى | |

| التمويل المستهدف لتوسيع الإنتاج | 322,3 |

| المستخدمة، المجموع | 6356,0 |

| بما فيها في اتجاهات: | |

| الاستحواذ على الشركات التابعة | |

| الاستحواذ على مرافق الأصول الثابتة والاستثمارات المربحة في القيم المادية والأصول غير الملموسة | 6281,7 |

| الاستحواذ على الأوراق المالية والاستثمارات المالية الأخرى | 74,3 |

| القروض المقدمة إلى المنظمات الأخرى | |

| التدفق النقدي النقي (+)، التدفق الخارجي (-) من الأنشطة الاستثمارية (ص 4-5) | -3107,4 |

|

التدفق النقدي من الأنشطة المالية |

|

| القادمون، المجموع | 6696,0 |

| بما فيها بمصادر: | |

| إيصالات من إصدار الأسهم أو الأوراق المالية الأخرى | |

| إيصالات من القروض والقروض المقدمة من منظمات أخرى | 6696,0 |

| مدمجة، المجموع | |

| بما فيها في اتجاهات: | |

| على سداد القروض والقروض (بدون نسبة) | 7216,9 |

|

سداد الالتزامات للإيجارات المالية |

|

| التدفق النقدي الصافي (+)، تدفق (-) من الأنشطة المالية (P.7-8) | -520,9 |

| إجمالي التدفق النقدي (+) تدفق (-) (P.3 + P.6 + P.9) | - |

| حجم تأثير التغييرات في معدل العملات الأجنبية فيما يتعلق الروبل | -837,0 |

| الرصيد النقدي في نهاية الفترة المشمولة بالتقرير | 2282,1 |

يتم تسجيل إيصالات النقدية من المشترين والعملاء في معدل التدفق النقدي الذي تم وضعه بطريقة مباشرة، تماما في المبالغ المستلمة على أمين الصندوق على التسوية والعملة والحسابات المصرفية الأخرى. تنعكس الأموال المدفوعة للموردين والمقاولين وموظفو المؤسسة من السجل النقدي، وكذلك من التسوية وغيرها من الحسابات في البنوك، في مبالغ النقد المدفوعة فعليا ومن خلال التحويلات النقدية. تعكس الطريقة المباشرة التدفقات الإجمالية للأموال كوسيلة الدفع.

يتم تحديد إيصال وإنفاق الأموال في اتجاه الأنشطة الحالية والاستثمار والمالية. في الوقت نفسه، لغرض تقديم تقرير عن تقرير التدفق النقدي:

بموجب الأنشطة الحالية - أنشطة المنظمة، المدعي العام للربح هدف كبير أو عدم ممارسة الربح على هذا النحو هدف وفقا لموضوع وأهداف النشاط، أي إنتاج المنتجات الصناعية، أعمال البناء، الزراعة، التجارة، الغذاء العام، حصاد المنتجات الزراعية، الممتلكات التأجير وغيرها من الأنشطة المماثلة؛

بموجب نشاط الاستثمار - أنشطة المنظمة المتعلقة باستثمارات رأس المال فيما يتعلق باقتفال قطع الأراضي والمباني وغيرها من العقارات والمعدات والمعدات وغيرها من الأصول غير الرائدة وغيرها، وكذلك بيعها؛ مع تنفيذ الاستثمارات المالية طويلة الأجل في المنظمات والسندات وغيرها من الأوراق المالية الطويلة الأجل؛

بموجب الأنشطة المالية - المنظمة، نتيجة لها حجم وتكوين تغير رأس المال المنظمة، مال مستلف (إيصالات من مسألة الأسهم والسندات، مما يوفر قروضا أخرى، وسداد الأموال المقترضة، إلخ).

يوفر المرجع بيانات عن مبلغ الأموال الواردة في مكتب النقود النقدية، بما في ذلك الكيانات القانونية والأفراد.

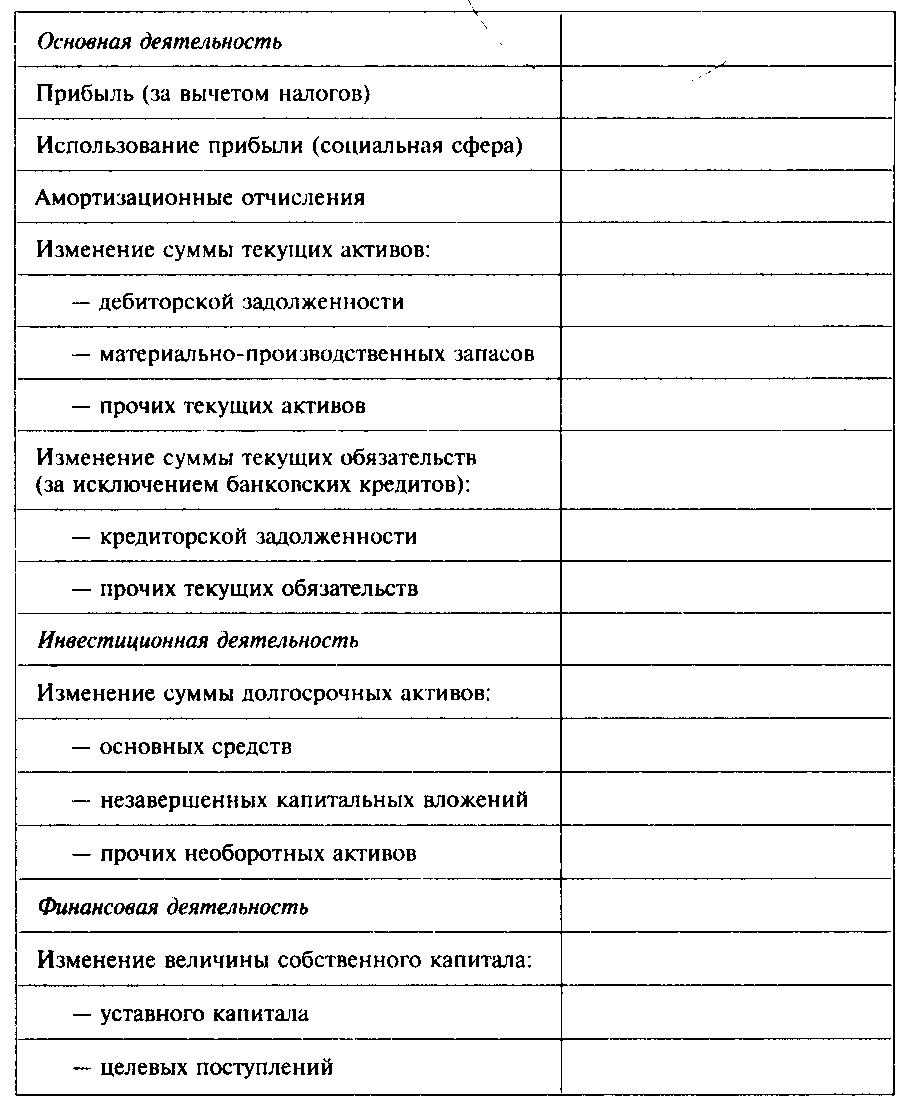

نقوم بتجميع تقرير عن تدفق النقود من خلال الطريقة غير المباشرة:

الجدول 6. تقرير عن التدفق النقدي. وحدة القياس: ألف روبل.

| مؤشرات | خلال الفترة المشمولة بالتقرير |

|

أنشطة التشغيل |

|

| الربح قبل احتساب الضرائب | 3893,6 |

| التعديلات على: | |

| - الاستهلاك | 1334,24 |

| - تغيير الاحتياطي لضعف الأسهم | -72,0381 |

| - الربح (الخسارة) من التخلص من الأصول الثابتة | -391,84 |

| - العقوبات والغرامات | -446,4 |

| - إيرادات الفوائد | -471,2 |

| - الربح (الخسارة) من تنفيذ الاستثمارات والأصول المالية الأخرى | -223,2 |

| - آخر | -223,2 |

| أرباح التشغيل للتغيرات في رأس المال العامل | 3399,96 |

| - التغييرات في المخزون | 190,96 |

| - تغيير الذمم المدينة | -322,4 |

| - تغيير الدائنة | -391,344 |

| - تغيير الضرائب إلى السداد | 37,2 |

| - الضريبة المتغيرة لدفع | 558 |

| النقدية التي تم الحصول عليها من الأنشطة التشغيلية (التي تهدف إلى أنشطة التشغيل) | 3472,38 |

| - الفائدة المدفوعة | - |

| - ضريبة الدخل المدفوعة | -1550 |

| التدفق النقدي النقي في الأنشطة التشغيلية | 1922,38 |

تحتوي الطريقة غير المباشرة على بيانات حول الموارد المالية للمؤسسة، وحركتها في شكل تدفقات نقدية. في هذه القضية يتم ضبط صافي ربح المؤسسة على "عدم المكونات النقدية"، مثل الاستهلاك والتغيرات في هيكل الأصول والالتزامات (على سبيل المثال، تغيير في "الذمم المدينة")، وبالتالي ترك مبلغ صافي التدفق النقدي من الأنشطة التشغيلية. مع هذا النهج لإعداد تقرير التدفق النقدي، يتم تمييز نوعين رئيسيين من التعديلات:

التعديلات المتعلقة بنواد بيانات الدخل؛

التعديلات المرتبطة بتغيير في رأس المال العامل.

يرتبط أول Grupposcoprokarcharding باستثناء غير المقالات النقدية التي تؤثر على صافي الربح، ولكن ليس التدفقات النقدية، وكذلك استثناء صافي ربح المقالات المتعلقة بالاستثمار والأنشطة المالية (على سبيل المثال، الأرباح من بيع الأصول الثابتة) وبعد

بعد هذه التعديلات، نحصل على مؤشر "الربح التشغيلي لتغيير تغييرات رأس المال"، وهو ما هو متوسع، ولكنه مفيد للغاية للتحليل المالي، لأنه يسمح بإدارة المؤسسة، لمعرفة ما هي الحالة المالية الحقيقية للشركة - مدى مربحة إنه، قبل أن يتم تسهيل هذه النفقات كإهلاك، فائدة، ضرائب، إلخ.

نتيجة المجموعة الثانية تصحح تعديل هذا المؤشر للتغيرات في الميزانية العمومية. على سبيل المثال، إذا تم دفع المستحقات في الدفع نقدا، فلا توجد عمليات متبادلة، وقد نمت في نهاية الفترة، وينبغي تخفيض مؤشر الربح التشغيلي إلى التغييرات في رأس المال العامل إلى هذا التغيير، لأن التدفق النقدي الفعلي هو أقل من الإيرادات للفترة بمقدار هذا حجم الزيادة في الذمم المدينة.

يمكن أن تكون الطريقة غير المباشرة مجرد تقرير عن التدفق النقدي من حيث الأنشطة التشغيلية. يمكن تجميع تقرير عن حركة الأموال من حيث الاستثمار والأنشطة المالية إلا بالطريقة المباشرة فقط.

العيب الرئيسي لهذه الطريقة هو تجميع تقرير - الحاجة إلى جمع عدد كبير من المعلومات الإضافية حول المقالات ليست محتوى نقديا، والتغيرات في رأس المال العامل. هذه المعلومات غير موجودة في إعداد التقارير للمؤسسات وتحليل إضافي لثورات الحساب مطلوبة. تحتاج أيضا إلى أن يكون لديك نماذج تقارير أخرى (توازن، بيان الدخل، تقرير عن التغييرات في رأس المال).

3. لاستخدام التوازن لتحليل الحالة المالية للمؤسسة، نقوم بتحويل النموذج الأولي إلى شكل تحليلي مضغوط.

الجدول 7. تكوين مؤشرات الرصيد التحليلي المضغوط للمؤسسة اعتبارا من 1 يناير 2000 وحدة القياس: ألف روبل.

| مؤشرات | لبداية العام | في نهاية الفترة المشمولة بالتقرير | |

| 1. | أصول ثابتة | 12721,3 | 14241,3 |

| 2. | 11791,3 | 10552,6 | |

| 2 | 6262,0 | 6026,3 | |

| 3 | الذمم المدينة | 1215,1 | 1475,4 |

| 4 | الأصول الأكثر سيولة | 4314,2 | 3050,9 |

|

مجموع الممتلكات |

24512,6 | 24793,9 | |

| 6 | عدالة | 12262,4 | 13381,7 |

| واجبات طويلة الأجل | 2926,3 | 3199,1 | |

| 8 | التزامات قصيرة الأجل، بما في ذلك: | 9323,9 | 8213,1 |

| 7005,0 | 6539,1 | ||

| 10 | 2318,9 | 1674,0 | |

|

إجمالي الموارد المالية |

24512,6 | 24793,9 |

الجدول 8. تحليل ديناميات مواد توازن المؤسسات. وحدة القياس: ألف روبل.

| مؤشرات | لبداية العام | في نهاية الفترة المشمولة بالتقرير | |

| 1 | أصول ثابتة | 1520,0 | |

| 2 | الأصول الحالية، بما في ذلك: | -1238,7 | |

| 3 | احتياطيات إنتاج المواد | -235,7 | |

| 4 | الذمم المدينة | 260,3 | |

| 5 | الأصول الأكثر سيولة | -1263,3 | |

| 6 |

مجموع الممتلكات |

281,3 | |

| 7 | عدالة | 1119,2 | |

| 8 | واجبات طويلة الأجل | 272,9 | |

| 9 | التزامات قصيرة الأجل، بما في ذلك | -1110,8 | |

| 10 | معظم الالتزامات العاجلة (حسابات قابلة للدفع) | -466,0 | |

| 11 | قروض قصيرة الأجل وقروض | -644,9 | |

| 12 |

إجمالي الموارد المالية |

281,3 |

الخلاصة: في نهاية الفترة المشمولة بالتقرير، زادت قيمة المؤسسة بمقدار 281.3 ألف روبل، مما يدل على نمو إمكاناته الاقتصادية. وقع نمو أصول الشركة بسبب النمو الرئيسي للأصول غير الحالية خلال العام بمقدار 1520 ألف روبل. بالمقارنة مع الأصول الحالية، كان الانخفاض في هذه الميزانية العمومية في نهاية الفترة المشمولة بالتقرير 1238.7 ألف روبل. يعتبر التغيير في قيمة أصول المؤسسة نحو زيادة الأصول غير المتداولة ديناميات سلبية وقد يشير إلى انخفاض في تنظيم المشاريع. كجزء من الأصول الحالية للمؤسسة، هناك زيادة متقدمة في المستحقات مقارنة بالمواد والمخزون والنقد في نهاية الفترة المشمولة بالتقرير بنسبة 260.3 ألف روبل. يوضح التحليل وجود موقف غير مستقر مع حسابات المشترين. تقليل احتياطيات المواد والإنتاج بمقدار 235.7 ألف روبل. بسبب انخفاض في حجم الإنتاج. انخفض مبلغ الأموال للمؤسسة في نهاية الفترة المشمولة بالتقرير بنسبة 1263.3 ألف روبل. ومع ذلك، فإن هذا الوضع ليس حرجا. لا يميز رصيد النقود على الميزانية العمومية بدقة مقدار الأموال، والتي شكلت الشركة خلال الفترة التي تم تحليلها. ربما قبل وقت قصير من تاريخ الإبلاغ، تم تنفيذ المدفوعات الكبيرة.

الأسئلة النظريية إدارة التدفق النقدي. أنا مباشرة طريقة غير مباشرة تقديرات التدفق النقدي، حساب نوع التقييم السائل والمصفوفة. المعايير الدولية لمحاسبة التدفقات النقدية. تحليل التدفق النقدي في المؤسسة.

التوازن التحليلي المقارن للمنظمة. حساب المعاملات الاستدامة الماليةوالسيولة وكفاءة استخدام رأس المال. تحليل ربح الشركة عام التقاريروبعد ربحية تكاليف المشاريع الإنتاج والاستثمار.

بناء، عمودي و التحليل الأفقي التوازن التحليلي LLC "SEV-MET". حساب المؤشرات المالية الأساسية: السيولة، الربحية، هيكل رأس المال. تحليل بيان الربح والخسائر. تحديد نوع الاستقرار المالي.

هيكل إدارة المؤسسة IP IVANOV. تقييم البيانات المحاسبية والمالية للفترة 2007-2008. المؤشرات الرئيسية للأنشطة المالية والاقتصادية، وديناميات قيمها واتجاهاتها الإنمائية. طرق التحسينات الوضع المالي.

حالة مالية باعتبارها أهم مميزة النشاط التجاري وموثوقية المؤسسة. تحليل تكوين وهيكل الأصول وهيكل المسؤولية الرصيد. تقرير المكاسب والخسائر. إيرادات من الأنشطة. مؤشرات السيولة للمؤسسة.

تحليل القدرة على التحليق والسيولة في المنظمة، وكذلك هيكل مصادر الممتلكات والاستدامة المالية والنشاط التجاري. تقييم فعالية إدارة المنظمة. التغييرات في هيكل الرصيد في أقسام الأصول والمسؤولية عن السنة.

العوامل والاحتياطيات من تحسين كفاءة الاستخدام الوسائل الحاليةوبعد تحسين النطاق، وهي تنظيم التجارة، وإدخال أشكال تدريجية وأساليب المبيعات. أسباب الانحرافات من قبل أنواع الأصول الحالية والتدابير لتحسينها.

خطة مالية الشركات سنويا (في شكل ميزان الدخل والنفقات). إدارة الأصول الحالية. مدة تشغيل دورة التشغيل والإنتاج. سياسة إدارة المخزون. المرحلة التحليلية للتنمية السياسة المالية الشركات.

تقييم ديناميات السيولة للمؤسسة طريقة الجرافيك تحليل ماليوبعد تقدير أسباب زيادة الإيرادات (طريقة جدول). تحسين حالة الذمم المدينة الدائنة كجزء من تطوير استراتيجية مالية.

تكوين وبنية الأموال حسب نوع نشاط المؤسسة. الطرق المباشرة وغير المباشرة لتحليل حركتهم. طريقة معامل كأداة تحليل عامل في تقييم التدفق النقدي، احتياطيات تحسين كفاءة الاستخدام.

إجراء تحليل النقدية من خلال الأسلوب غير المباشر والطريقة المباشرة الشركة. تقييم الحالة المالية للمؤسسة: وضع التوازن التحليلي المجمع، تقدير الربحية والسيولة والذول، الاستقرار المالي.

تحليل الاستثمار ب. الأصول الماليةوبعد التقييم والتنبؤ الكفاءة الاقتصادية المكتسبة أو المشتراة الأوراق المالية. تحليل النتائج المالية أنشطة منظمات البناء. التحليل العمودي الربح قبل احتساب الضرائب.

تحليل موضع وبنية رأس المال. نظام تحليل نظام القوائم الماليةوبعد تقييم استقرار السوق للمؤسسة. تحليل شامل الاصول المتداولة و المطلوبات المتداولةوبعد زيادة حسابات قابلة للدفع، تقليل كمية الأسهم.

يتحكم نقدي يشمل:

1. حساب وقت استهلاك الأموال (الدورة المالية)،

2. تحليل التدفق النقدي،

3. التنبؤ التدفق النقدي،

4. تعريف المستوى الأمثل النقدية في الحساب الجاري وفي الخروج.

في عملية الإدارة النقدية، تؤخذ ثلاثة في الاعتبار العوامل التالية:

1) روتين (يتم استخدام الأموال لأداء العمليات الحالية، وبما أن هناك تأخر مؤقت دائما بين التدفقات النقدية الواردة والصادرة، فإن المؤسسة تحتاج إلى الحفاظ على التوازن الحر للنقد في الحساب الجاري)؛

2) الاحتياطات (نظرا لأن المؤسسة تخضع لتأثير عدم اليقين في أنشطتها، فإنه يحتاج إلى أموال لارتكاب مدفوعات غير متوقعة)؛

3) المضاربة (مطلوبة النقدية من قبل المؤسسة حول اعتبارات المضاربة، لأن هناك فرصة غير صفرية عمليا أن إمكانية الاستثمار المربح قد يكون ممكنا).

الدورة المالية \u003d دورة تشغيلية - وقت تطوير الائتمان

الدورة التشغيلية \u003d الاحتياطيات الوقت + وقت استقبال الذمم المدينة

للحساب الحساب الأمثل الرصيد النقدي في الحساب المقدر تستخدم النماذج لتقدير المبلغ الإجمالي للمال وعادلهم، والسهم الذي ينبغي الاحتفاظ به على الحساب الجاري، والسهم الذي يجب أن يبقى في شكل أوراق مالية سريعة القابلة للتنفيذ، وكذلك تقييم لحظات تحول النقدية الأصول السريعة.

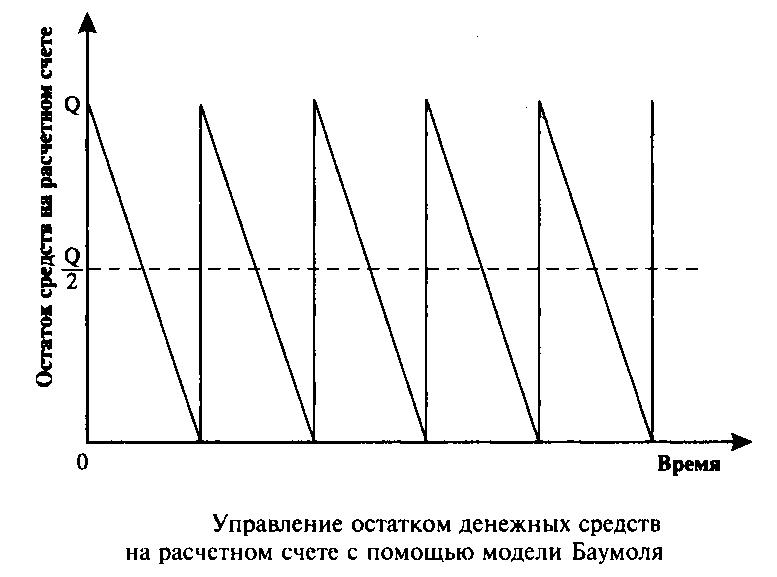

1) نماذج فول (baumol).

الغرض من نموذج Baumla: تقليل الفوائد المفيدة من محتوى الأرصدة النقدية في الحساب الجاري.

يفترض أن الشركة تبدأ في العمل، والحصول على المستوى القصوى والمناسبة للنقد، ثم تستهلكها تدريجيا في غضون فترة معينة. بمجرد استنفاد مخزون المال، أي. تصبح يساوي الصفر أو يصل إلى مستوى الأمان، تبيع الشركة الأوراق المالية قصيرة الأجل وتمديد مخزون الأموال قبل المبلغ الأولي.

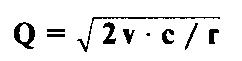

س \u003d Ö (2 * v * c) / r

حيث س - كمية التجديد,

الخامس هو الحاجة التي يمكن التنبؤ بها للنقد في الفترة (الشهر أو الربع والسنة)،

ج - تكاليف تحويل الأموال في الأوراق المالية،

ص دخل مقبول للمؤسسة للاستثمارات المالية قصيرة الأجل.

zdssr. \u003d Q / 2 ,

حيث لمساعدتي. - الأسهم الوسطى مال

ك \u003d v / q،

حيث K هو عدد معاملات التحويل

المصروفات العامة حول تنفيذ هذا النموذج من الإدارة النقدية تشكل المبلغ

OP \u003d CK + R * (Q / 2),

حيث CK هو النفقات المباشرة

r * (Q / 2) - فائها الاستفادة من تخزين متوسط \u200b\u200bالأسهم في الحساب الجاري

هذا النموذج مقبول فقط للمؤسسات، دخل المال والتي هي مستقرة ويمكن التنبؤ بها.

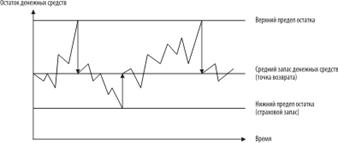

2) Miller Model - Orra

منطق النموذج هو كما يلي: ميزان الأموال على الحساب الجاري هو تغيير الفوضى حتى يصل إلى حد أعلى معين. بمجرد حدوث ذلك، تبدأ الشركة في شراء الأوراق المالية من أجل إرجاع مخزون الأموال إلى بعض الدولة الطبيعية نقطة العودة.

إذا وصل العرض النقدي إلى الحد الأدنى، ثم في هذه الحالة تبيع الشركة الأوراق المالية وتتلقى الأموال، مما يجعلها حد طبيعي.

يتضمن تنفيذ هذا النموذج في الممارسة الخطوات التالية:

1. تم إنشاء الحد الأدنى لمبلغ الأموال (OH)، من المستحسن أن يكون لدى الحساب الجاري، بناء على متوسط \u200b\u200bالحاجة لدفع الحسابات المصرفية والمتطلبات الأخرى؛

2. وفقا للبيانات الإحصائية، اختلاف التدفق النقدي المستوطنات;

3. يتم تحديد تكاليف تخزين الأموال في الحساب الجاري (يمكن قبول هذه القيمة على مستوى السعر. الدخل اليومي على الأوراق المالية قصيرة الأجل المعالجة في السوق)؛

4. يتم احتساب تكاليف التحول المتبادل للأموال والأوراق المالية؛

5. يتم حسابه من خلال نطاق الاختلاف في الحساب الجاري وفقا للصيغة التالية: 3

S \u003d 3 * Ö (3 * px * v) / (4 * pt)

S - تباين التباين،

PX - تكاليف التخزين

الخامس - الاختلاف اليومي،

PT - تكاليف التحول

6. احسب الحد الأعلى للنقد، بناء على حقيقة أنه عندما يتم الوصول إلى هذه الحدود أو تجاوزها، ستحتاج جزءا من الأموال إلى الأوراق المالية

7. تعريف نقطة العودة، أي قيم الرصيد النقدي على الحساب الجاري، والتي من الضروري العودة إذا كانت البقايا الفعلية تذهب إلى الحدود أو خارج حدود الحد العلوي والسفلي.

التلفزيون \u003d على + S / 3

تتيح لك هذه الطرز تشكيل رصيد نقدي مثالي في الحساب الجاري (هذا مؤشر رئيسي لحساب التدفق النقدي).

مقدمة

2. الجزء العملي

استنتاج

قائمة ببليوغرافي

مقدمة

في الظروف الاقتصادية الحديثة، يتم تسليم العديد من المؤسسات إلى شروط اختيار مستقل للاستراتيجية وتكتيكات تطويرها. تم التمويل الذاتي من قبل مؤسسة نشاطها الأولوية الأولى.

في سياق المنافسة والبيئة الخارجية غير المستقرة، من الضروري الاستجابة السريعة للانحرافات عن النشاط الطبيعي للمؤسسة. التحكم في التدفق النقدي هو الأداة، والتي يمكن للمرء تحقيق النتيجة المرجوة للمؤسسة - ربح.

التدفق النقدي للشركة عملية مستمرة. لكل اتجاه استخدام الأموال النقدية، يجب أن يكون المصدر المقابل. بالمعنى الواسع، فإن أصول الشركة هي استخدام نقي للأموال والخصوم والإنصاف - مصادر نظيفة. بالنسبة للمؤسسة الموجودة، فإنه حقا ليس لديه نقطة أولية ونهاية. المنتج النهائي هو مزيج من المواد الخام والأصول والعمالة الثابتة، ودفعت في نهاية المطاف عن طريق المال. ثم يتم بيع المنتجات أيضا نقدا أو على الائتمان. تستلزم المبيعات على الائتمان المستحقات، والتي، في نهاية المطاف، تحيز، تتحول إلى النقد. اذا كان سعر البيع المنتجات التي تتجاوز جميع النفقات (بما في ذلك ارتداء الأصول) لفترة معينة، خلال هذه الفترة سيتم الحصول عليها؛ لا يوجد قرية - خسارة. مقدار النقد يتقلب في الوقت المناسب بناء على جدول الإنتاج، والمبيعات، وجمع الذمم المدينة، نفقات رأس المال والتمويل.

من ناحية أخرى، مخزون المواد الخام، الإنتاج غير المكتملة، الأسهم؛ المنتجات النهائية والذمم المدينة والقروض التجارية المستحقة الدفع تتقلب اعتمادا على التنفيذ وجدول الإنتاج والسياسات المتعلقة بالمدينين الرئيسيين والأسهم والدين في قرض تجاري. التقرير المتعلق بتوافر واستخدام الأموال هو طريقة ندرس فيها تغيير صافي في مبلغ الأموال بين نقطتين. تتوافق هذه اللحظات مع التواريخ الأولية والنهائية للبيان المالي، إلى أي فترة دراسة - ربع أو سنة أو خمس سنوات. يصف تقرير عن مصادر واستخدام الأموال النقي إلى حد ما من التغييرات العامة في المركز المالي في تواريخ مختلفة. التغييرات العامة هي جميع التغييرات التي تحدث بين تواريخ الإبلاغ، و تغييرات نظيفة يعرف نتيجة للتغييرات العامة.

غرض من هذا العمل هي دراسة طريقة إدارة نقد المؤسسة.

1. نماذج Baumol وإدارة البقايا النقدية ميلر أورا في حساب التسوية

حساب الرصيد النقدي الأمثل

يتميز عدد النقود كنوع من الموجودات الحالية ببعض الميزات:

روتين - يتم استخدام النقد لسداد الالتزامات المالية الحالية، وبالتالي هناك دائما استراحة في الوقت الفاصل بين التدفقات النقدية الواردة والصادرة. نتيجة لذلك، يتم إجبار المؤسسة على تجميع الأموال المجانية باستمرار في الحساب المصرفي؛

الاحتياطات - لا تنظم أنشطة الشركة بشكل صارم، وبالتالي فإن النقود النقدية ضرورية لتغطية المدفوعات غير المتوقعة. تحقيقا لهذه الغاية، من المستحسن إنشاء إمداد نقدي من النقد؛

المواطن - النقد ضروري لاعتبارات المضاربة، لأن هناك احتمال دائم أن الفرصة ستظهر فجأة للاستثمار المربح.

ومع ذلك، فإن الأموال نفسها هي أصول غير مسبوقة؛ لذلك، فإن الهدف الرئيسي لسياسة إدارةها يحافظ على الحد الأدنى من المستوى الضروري كاف لتنفيذ الأنشطة المالية والاقتصادية الفعالة للمنظمة، بما في ذلك:

دفع حسابات الموردين في الوقت المناسب، مما يسمح باستخدام الخصومات المقدمة منهم من سعر البضائع؛

الحفاظ على الجدارة الائتمانية الدائمة؛

دفع النفقات غير المتوقعةالناشئة في عملية الأنشطة التجارية.

كما ذكر أعلاه، إذا كان هناك كتلة نقدية كبيرة في المنظمة في الحساب الجاري للمنظمة، تنشأ تكاليف الفرص المفقودة (رفض المشاركة في مشروع غير استثماري). مع الحد الأدنى من الأموال من الأموال، تكاليف تجديد هذه الأوراق المالية، ما يسمى تكاليف الصيانة (النفقات التجارية الناجمة عن شراء الأوراق المالية، أو الفائدة والمصروفات الأخرى المرتبطة بجذب قرض لتجديد الأرصدة النقدية). لذلك، حل مشكلة تحسين رصيد الأموال على حساب التسوية، من المستحسن أن تأخذ في الاعتبار ظروفا حصرية متبادلة: الحفاظ على الملاءة الحالية والإيصال ربح إضافي من استثمار النقد الحر.

هناك العديد من الطرق الأساسية لحساب الرصيد النقدي الأمثل: النماذج الرياضية Baumol-Tobin، Miller-orra، الحجر، إلخ.

نموذج Baumol-Tobin

نموذج إدارة السيولة الأكثر شعبية (الرصيد النقدي في الحساب الجاري) هو نموذج Baumol-Tobin، الذي تم بناؤه على الاستنتاجات التي جاء بها W. Bumol و J. Tobin بشكل مستقل عن بعضها البعض في منتصف الخمسينات. يفترض النموذج أن منظمة تجارية تدعم مستوى مقبول من السيولة وتحسينها احتياطيات السلع.

وفقا للنموذج، تبدأ المؤسسة في العمل، والحصول على الحد الأقصى لمستوى السيولة المقبولة (المناسبة) لذلك. بعد ذلك، حيث يتم تقليل مستوى السيولة، يتم تقليل مستوى السيولة (النقدية تنفق بشكل دائم لفترة معينة من الوقت). جميع المؤسسات النقدية الواردة تستثمر في الأوراق المالية السائلة قصيرة الأجل. بمجرد أن يصل مستوى السيولة إلى مستوى حرج، يصبح يساوي بعض المستوى الأمان المحدد، وتبيع الشركة جزءا من الأوراق المالية قصيرة الأجل تم شراؤها، وبالتالي تجدد مخزون الأموال قبل القيمة الأولية. وبالتالي، فإن ديناميات الرصيد النقدي للمؤسسة هي رسم بياني "العينين" (الشكل 1).

تين. 1. جدول التغييرات في ميزان الأموال في الحساب الجاري (نموذج Baumol-Tobin)

عند استخدام هذا النموذج، تأخذ عدد من القيود في الاعتبار:

1) في هذا الجزء من الوقت الحاجة إلى التنظيم نقدا ثابتا، يمكن التنبؤ به؛

2) جميع المنتجات الواردة من بيع المنتجات يتم استثمارها في الأوراق المالية قصيرة الأجل. بمجرد أن ينخفض \u200b\u200bتوازن النقود إلى المستوى الصغير غير المقبول، تبيع المنظمة جزءا من الأوراق المالية؛

3) ثابتة، وبالتالي، يتم النظر في إيصالات المنظمة والمدفوعات المخطط لها، مما يسمح بحساب صافي التدفق النقدي؛

4) حساب مستوى التكلفة المرتبط بتحويل الأوراق المالية وغيرها أدوات مالية نقدا، وكذلك الخسائر من الفوائد المفقودة في شكل مصلحة للاستثمارات المزعومة للأموال المجانية.

وفقا للنموذج قيد الدراسة، من الممكن استخدام نموذج دفعة الطلب الأمثل (EOQ) لتحديد الرصيد الأمثل للمال:

F - التكاليف الثابتة لشراء وبيع الأوراق المالية أو الحفاظ على القرض الذي تم الحصول عليه؛

ر - الحاجة السنوية للنقد المطلوب للحفاظ على العمليات الحالية؛

r - القيمة الدخل البديل (سعر الفائدة الأوراق المالية في السوق قصيرة الأجل).

ميلر أورا نموذج

ستحتوي العيوب المذكورة أعلاه على نموذج Baumol-Tobin طراز Miller-Orra، وهو نموذج EOQ المحسن. يستخدم مؤلفوها M. Miller و D. ORR عند إنشاء نموذج من الطريقة الإحصائية، وهما عملية Bernoulli - عملية مؤشر استوكاستيكية تتمثل فيه إيصال النقود والإنفاق في الوقت المناسب في الوقت المناسب أحداث عشوائية مستقلة.

عند التحكم في مستوى السيولة مدير مالي يجب أن تستند إلى المنطق التالي: يتغير الرصيد النقدي المشجعية حتى يصل إلى الحد الأعلى. بمجرد حدوث ذلك، من الضروري شراء ما يكفي من الأدوات السائلة من أجل إعادة مستوى الأموال إلى بعض المستوى الطبيعي (نقطة العودة). إذا وصل العرض النقدي إلى الحد الأدنى، فمن الضروري في هذه الحالة بيع الأوراق المالية قصيرة الأجل السائلة وبالتالي تجديد إمدادات السيولة إلى حد طبيعي (الشكل 2).

الحد الأدنى للقيمة يتم قبول توازن النقود عند الحساب الجاري على مستوى مخزون التأمين، والحد الأقصى - على مستوى حجمها ثلاث مرات. ومع ذلك، عند حل مشكلة النطاق (الفرق بين الحدود العليا والأقل من الرصيد النقدي)، يوصى بعمل ما يلي: إذا كانت التباين اليومي للتدفقات النقدية تكاليف كبيرة أو ثابتة مرتبطة بالشراء و بيع الأوراق المالية، عالية، ثم يجب أن تزيد المؤسسة التباين والعكس صحيح. يوصى أيضا بتقليل نطاق الاختلاف، إذا كان هناك إمكانية لاستقبال الدخل بسبب ارتفاع معدل الفائدة على الأوراق المالية.

عند استخدام هذا النموذج، من الضروري مراعاة افتراض أن تكاليف شراء وبيع الأوراق المالية ثابتة وتساوي مع بعضها البعض.

تين. 2. جدول التغييرات في ميزان الأموال في الحساب الجاري (طراز Miller-Orra)

لتحديد نقطة العودة المستخدمة الصيغة التالية:

حيث z هو الرصيد المستهدف للأموال؛

δ 2 - تشتت تدفق التدفق النقدي اليوم؛

ص قيمة ذات صلة التكاليف البديلة (يوميا)؛

L هو الحد الأدنى للرصيد النقدي.

يتم تحديد الحد الأعلى للرصيد النقدي من خلال الصيغة:

ح \u003d 3Z - 2L.

بقايا الوسطى النقدية من الصيغة:

C \u003d (4Z - L) / 3

2. صالجزء رد الفعل

كل مؤسسة لديها نقود مجانية مؤقتا، والتي لا تتعلق بالاستثمارات في الأصول الأخرى. هناك عدة أسباب تجعل المؤسسات تسعى للحصول على نقود مجانية مؤقتا، بما في ذلك:

1) الاحتياجات النقدية للسداد المدفوعات الحالية (الدافع المعاملات)؛

2) الحاجة إلى إنشاء احتياطي لسداد الالتزامات غير المتوقعة (الدافع الوقائي)؛

3) إمكانية الاستثمار قصير الأجل للنقد المجاني مؤقتا في الأوراق المالية من أجل الربح من التغيير المتوقع في ربحيتها وقيمتها السوقية (الدافع المضاربة).

يتم تخزين الأموال النقدية نقدا في متناول اليد والبنوك (النقدية في البنوك). يتم تخزين النقد في شباك التذاكر بمقدار البقايا المسموح بها. النقدية في البنوك، اعتمادا على الأسباب المذكورة أعلاه لوجودها، في الميزانية العمومية يمكن تقسيمها إلى قسمين:

1) يتم تضمين الأموال المستخدمة للمدفوعات الحالية و / أو الاستثمار قصير الأجل في الأوراق المالية في الأصول الحالية؛

2) النقد، على استخدام القيود التي يتم تطبيق بعض القيود والتي ليست مخصصة للمدفوعات الحالية، ولكن ل استخدام الهدف أو سداد الالتزامات غير المتوقعة، يتم تضمينها في الالتزامات الطويلة الأجل (الأموال والاحتياطيات).

وفقا لل المعايير الدولية التقارير المالية للأموال النقدية للمؤسسة، بما في ذلك الأصول الحالية، تنتمي:

1) العملات والأوراق النقدية؛

2) الودائع في البنوك؛

3) فواتير تحويل البنك؛

4) التحويلات المالية؛

5) شيكات الصرافين البنكية؛

6) الشيكات معتمدة من قبل البنك؛

7) الشيكات الصادرة عن الأفراد؛

8) حسابات المدخرات، إلخ.

يتم تسجيل النقد في الميزانية العمومية للمؤسسة في قيمتها المعلنة. تصنيف الأموال المنصوص عليها في الشكل.

ضمن الإدارة النقدية، تعني الإدارة النقدية إدارة التدفقات النقدية بحيث عند كل نقطة زمنية فردية تدفق الأموال لحسابات المؤسسة نتيجة لسداد المستحقات وديون العميل الأخرى التي تعوض عن تدفقها المتعلقة بتنفيذ المدفوعات الحالية للموردين والمقاولين والميزانية وما إلى ذلك. الحفاظ على الإدارة النقدية تعلق أهمية كبيرة، والتي تفسرها الأسباب التالية:

1) التدفق النقدي (الفرق بين جميع الأموال المستلمة ودفع ثمنها فترة معينة) جنبا إلى جنب مع الإيرادات من المبيعات والربح يشير إلى الأهم المؤشرات المالية أنشطة المؤسسات؛

2) الأموال هي الأصول الأكثر سيولة، في الحفاظ على المستوى الأمثل الذي يعتمد مستوى السيولة للمؤسسة؛

3) النقد المجاني مؤقت يخضع لضعف التضخم؛

4) تكلفة تخزين الأموال في الحسابات المصرفية هي فائدة جديدة مساوية ونفقات المؤسسة.

الإدارة النقدية القائمة على إدارة التدفق النقدي:

1) يبدأ في وقت إصدار الالتزامات لدفع المنتجات التي تم تسليمها (تحقق، فاتورة، فاتورة)؛

2) ينتهي من المشتري لحادث الحسابات.

يتم تعيين الإدارة النقدية لإدارة مالية، والتي تطور العديد من مخططات المراقبة بناء على الحصول على معلومات عن الوصول اليومي والإنفاق والأرصدة النقدية على كل حساب بنكي، وكذلك التغييرات في القيمة السوقية للأوراق المالية في محفظة المؤسسات. بالإضافة إلى تحليل المعلومات الحاليةيتم وضع توقعات قصيرة الأجل للحركة والرصيد النقدي، مما يعكس معدل التدفق النقدي أو الموقف. تلقى في الوقت المناسب معلومات موثوقة والتنبؤ هو مفتاح إدارة الأموال الفعالة.

وبالتالي، فإن الإدارة النقدية تشمل:

1) المحاسبة وتحليل التدفق النقدي؛

2) تجميع ميزانية الأموال.

محاسبة التدفق النقدي. أثناء تحليل التدفقات النقدية مصممة:

1) مصادر الإيصال النقدي؛

2) استخدام الأموال؛

3) أسباب الزائدة (العيوب) من الأموال.

يتم استخدام طريقتين أساسيين لتحليل التدفق النقدي: مباشر وغير مباشر. تعتمد الطريقة المباشرة على تحليل التدفقات النقدية على حسابات المؤسسة، التي يتم تسجيلها في تقرير التدفق النقدي في سياق ثلاثة أنشطة (الرئيسية، الاستثمار، المالية):

1) في قسم "الاستقبال" سجلات سجلات الاستلام؛

2) في قسم سجل القسم "النفقات" للدفع.

شكل تقرير عن حركة الأموال التي تم جمعها طريقة مباشرةقدمت في الجدول.

تستند الطريقة غير المباشرة إلى تحليل التغيير في حجم المقالات والأقسام من الأصول والخصوم نتيجة استلام واستهلاك الأموال في سياق ثلاثة أنواع من الأنشطة (الرئيسية، الاستثمار، المالية) المسجلة في بيان التغيير في المركز المالي.

تحليل التدفقات النقدية يسمح لك بتقييم:

1) الحجم والمصادر الرئيسية للتدفق النقدي؛

2) حجم الاتجاهات الرئيسية للإنفاق النقدية؛

3) قدرة المؤسسة على ضمان التدفق النقدي الإيجابي المستقر خلال الأنشطة الحالية (فائض مستقرة من الرسوم حول الإنفاق النقدي)؛

4) مستوى السيولة للمؤسسة (القدرة على الدفع مقابل الالتزامات قصيرة الأجل)؛

5) فرص الاستثمار الشركات.

نموذج التدفق النقدي المتوقع هو ميزانية التدفق النقدي (الميزانية النقدية). تتيح لك تدفقات النقدية في الميزانية، كعنصر من إدارة النقد ومعادلاتها، تحديد:

1) مقدار الأموال اللازمة وكافية لتنفيذ الأنشطة الحالية للمؤسسة؛

2) أسباب الزائدة (العيوب) من الأموال في الفترة القادمة؛

3) مجلدات وتوقيت جذب الأموال المقترضة. الإدارة النقدية وما يعادلها تشير:

4) الحفاظ على المبلغ الأمثل للأموال في الحساب الجاري للمؤسسة؛

5) الاستثمار قصير الأجل للنقد الزائد في الأوراق المالية أنواع مختلفة مع قيمة السوق المختلفة والربحية.

واحدة من القضايا الرئيسية للإدارة النقدية جزء من الأصول الحالية هي تحديد حجمها الأمثل. كما هو الحال في الأصول الحالية، بشكل عام، فإن المبلغ الأمثل من النقد هو تحت تأثير اتجاهين معاكسين:

1) الرغبة في تجنب الزائدة؛

2) الرغبة في تجنب النقص.

إن فائض من النقد المجاني مؤقتا يعني زيادة حجمها بشأن بعض المستوى المخطط له ضروري وكافي لإجراء المعاملات والحفاظ على بقايا التعويض. عدم وجود أموال مجانية مؤقتا يعني زيادة المستوى المخطط ضروريا وكافي لإجراء المعاملات والحفاظ على المخلفات التعويضية المستوى الحاليوبعد كل من النقص وتزيد من رأس المال العامل له عواقب سلبية. معظم. طريقة بسيطة إن تحديد المبلغ الأمثل للأموال في الحساب الجاري هو استخدام ما يسمى قاعدة الإبهام، وفقا لما يجب أن يكون النقدية في تكوين الأصول الحالية (أي، مخصص للمدفوعات الحالية) حوالي 1/5 من كل شيء الاصول المتداولة.

معادلات النقد. غالبا ما لا تستخدم النقد المغطى بالأصول الحالية على الفور لدفع المدفوعات الحالية (سداد الالتزامات قصيرة الأجل المكشوفة). جزء معين من المال لبعض الوقت هو في الحساب الجاري "دون عمل". في الغرب الدائرة المالية الفائدة المفقودة تساوي الخسارة المتكبدة، من أجل تقليل المؤسسة التي تستثمر نقدها المجاني مؤقتا في الأوراق المالية قصيرة الأجل (السندات و أذون الخزانة) من أجل الحصول على منخفضة ولكن دخل مضمون مع عودة مضمونة للأموال المرفقة. تقليديا، فإن جميع الالتزامات الحكومية قصيرة الأجل منخفضة سحقت، حيث تستجيب الدولة لملاءة الدولة بأكملها البلاد. يمكن تنفيذ الأوراق المالية الحكومية في أي وقت، مما يتيح لهم أن يأخذهم إلى Superlikvide للغاية وحتى. لهذا السبب، يطلق عليهم المعادلات النقدية. استعادة مضمونة النقدية المستثمرة في الدولة الالتزامات قصيرة الأجليسمح لك بالاتصال بهم مخاطرة. بالطبع، الأوراق المالية المخاطرة تماما غير موجودة. ومع ذلك، فإن مستوى المخاطر المرتبطة بالاستثمار في الأوراق المالية قصيرة الأجل الدولة منخفضة للغاية بحيث يمكن إهمالها. خطر قليل و سيولة عالية على المدى القصير الالتزامات الدولة كائن مقبول للاستثمار قصير الأجل للنقد المجاني مؤقتا للمؤسسة.

هناك نوعان من نماذج الإدارة النقدية المعروفة ومعادلاتهم، مما يتيح الحفاظ على الحجم الأمثل للأموال المجانية مؤقتا واستثمر في الأموال العملية العامة في الأوراق المالية قصيرة الأجل:

1) نموذج baumol؛

2) طراز ميلر أورا.

نموذج Baumol (صيغة الحجم الأمثل النظام - الترتيب الاقتصادي - الكمية - EOQ) المطبقة في القضية متى الإنفاق النقدي الشركات ب. فترات متساوية الوقت مستقر وتوقع. تم بناء نموذج Baumol في الافتراضات التالية:

1) الحد الأقصى للحاجة النقدية لفترة طويلة يتم تحديد؛

2) الحد الأدنى للحاجة النقدية لفترة طويلة أمر ضئيل، فيما يتعلق به قيمة صفرية في النموذج؛

3) لدى الشركة بعض الأموال نقدا على الحساب الجاري، حيث تتجاوز احتياجات المؤسسة، التي تستثمر الشركة لفترة معينة من الوقت تدريجيا في الأوراق المالية قصيرة الأجل؛

4) جميع النقدية القادمة إلى الحساب الجاري للمؤسسة يتم استثمارها أيضا في الأوراق المالية قصيرة الأجل؛

5) نتيجة لذلك، يتم استنفاد احتياطي النقد المجاني مؤقتا في الحساب الجاري حتى الحد الأدنى المسموح به؛

6) بعد ذلك يتم تنفيذ بيع الأوراق المالية قصيرة الأجل الدولة، نتيجة ميزان النقود عند الحساب الجاري يتم تجديده حتى القيمة الأولية؛

7) في ما يلي، على قدم المساواة أولا، تتكرر فترة تشغيل وبيع الأوراق المالية (الرسم).

يحتوي نموذج Baumol على النموذج التالي:

حيث Q هو الحد الأقصى للمبلغ النقدية في الحساب الجاري؛

الخامس - الحاجة العامة نقدا للفترة؛

ص سعر الفائدة على الأوراق المالية الخالية من المخاطر (الدولة قصيرة الأجل).

في ادارة مالية غالبا ما تسمى المعاملات من شراء الأوراق المالية والبيع التحويل. في الوقت نفسه، يمكن الإشارة إلى شراء الأوراق المالية كتحويل (أو تحويل) للأموال في الأوراق المالية وبيع الأوراق المالية (أو التحول) في الأوراق المالية (أو التحول) إلى النقد. يدل على هذا القليل من المصطلحات غير العادية تشير إلى معاملات الشراء والبيع للأوراق المالية كعملية تحول الأموال إلى الأوراق المالية، تليها تحولها إلى نقد. يعتبر سعر الفائدة على الأوراق المالية الخالية من المخاطر نفقات متعلقة بتخزين الأموال في الحساب الجاري. في الوقت نفسه، تعتبر التكاليف المحددة، بدورها، فائدة ضائعة للمؤسسة. في الواقع، إذا كانت الشركة أتيحت للشركة فرصة لاستثمار جميع الأموال في التزامات الدولة قصيرة الأجل (الأوراق المالية الخالية من المخاطر)، فإن الدخل من الاستثمارات سيتم تحديد سعر الفائدة. لنفترض أن احتياجات المؤسسة في النقدية المجانية مؤقتا للفترة، على قدم المساواة، هو 1 مليون دولار؛ تكلفة شراء واحدة وبيع معاملة الأوراق المالية - 25 دولار؛ سعر الفائدة على الأوراق المالية الخالية من المخاطر - 10٪، أو 0.01. من الضروري تنسيق سعر الفائدة على الأوراق المالية الخالية من المخاطر والفترة التي اعتمدت للنظر فيها. في مثالنا، يتم تقديم سعر الفائدة السنوي، الذي يتوافق مع الفترة المساواة إلى السنة. لذلك، يجب تقديم سعر الفائدة فقط إلى التعبير النسبيوبعد ترجمة ب كسر عشريوبعد في أي حال، يجب إحضار معدل الفائدة السنوي إلى الفترة المحددة.

نحن استبدال البيانات في صيغة نموذج Baumla:

يستخدم طراز Miller-Orra في الحالة عندما تكون درجة عدم اليقين من توقعات الحاجة إلى المال للفترة مرتفعة، ويتغير توازن النقود على الحساب الجاري بشكل عشوائي، وتأجيلات مهمة ممكنة. في هذه الحالة، تستخدم الأساليب الإحصائية للتنبؤ. على سبيل المثال، بمساعدة طريقة إحصائية، يتم احتساب متوسط \u200b\u200bالرصيد النقدي على الحساب الجاري و انحراف rms إيصال ونفقات الأموال. يساعد نموذج Miller-Orra على تحديد المبلغ الأمثل للميزان النقدي على الحساب الجاري (المستوى العادي، نقطة الإرجاع)، والتي تحتاج الشركة إلى الحفاظ عليها باستمرار من أجل الحفاظ على سيولةها (القدرة على الدفع مقابل الالتزامات قصيرة الأجل).

تم بناء نموذج Miller-Orra على الافتراضات التالية:

1) تنشئ الشركة الحد الأقصى والحد الأدنى، وكذلك بعض المستوى الطبيعي من الرصيد النقدي في الحساب الجاري؛

2) ميزان النقود في الحساب الجاري يتغير حتى يصل حد اقصي، وبعد ذلك تبدأ الشركة في شراء الأوراق المالية الحكومية حتى يصل رصيد النقد إلى مستوى طبيعي (نقطة العودة)؛

3) ميزان النقود في الحساب الجاري يتغير Randed حتى يصل إلى الحد الأدنى للحد الأدنى، وبعد ذلك تبدأ المؤسسة في بيع الأوراق المالية الحكومية حتى تصل ميزان الأموال إلى المستوى الطبيعي (نقطة العودة) (الشكل).

من الضروري شرح كيفية تثبيت الحد الأقصى والحد الأدنى للحد الأدنى من الرصيد النقدي على الحساب الجاري. للقيام بذلك، من الضروري الإشارة إلى الطريقة الإحصائية، مع المساعدة التي من الممكن حساب مثل هذه المؤشرات، كاختلاف من الاختلاف والانحراف المعياري للإيصالات النقدية للحساب الجاري. من المزيد من القيم هذه المؤشرات، كلما كان أكبر يجب أن يكون الفرق بين الحد الأقصى والحد الأدنى والحد الأدنى، أي. اختلاف الحدود المسموح بها للميزان النقدي في الحساب الجاري. يحتوي نموذج Miller-Orra على النموذج التالي:

حيث S هو نطاق تباين الرصيد النقدي في الحساب الجاري (الفرق بين بقايا الحد الأقصى والحد الأدنى المسموح به)؛

σ 2 - تشتت التدفق النقدي اليومي؛

σ هو الانحراف المعياري للإيصالات النقدية اليومية للحساب الجاري؛

c - تكلفة بيع شراء الأوراق المالية والبيع؛

ص نسبة نسبة مئوية عن الأوراق المالية الخالية من المخاطر (الدولة قصيرة الأجل)؛

الحد الأقصى - الحد الأقصى للحد من الرصيد النقدي على الحساب الجاري؛

الحد الأدنى - الحد الأدنى من حدود الرصيد النقدي على حساب الحساب؛

N هو الرصيد النقدي الأمثل في الحساب الجاري الذي يجب أن يدعمه الشركة لتنفيذ المدفوعات الحالية.

يتم احتساب تشتت التدفق النقدي اليومي وفقا للصيغة التالية:

حيث: X - قيم المؤشر قيد الدراسة، على التوالي، في كل لحظة وقت؛

X - متوسط \u200b\u200bقيمة المؤشر قيد الدراسة؛

ن هو عدد الملاحظات.

باستخدام نطاق الاختلافات (الاختلافات) والحد الأدنى من الرصيد النقدي في الحساب الجاري (MIN)، يمكنك تحديد المبلغ بقايا أقصى (الأعلى):

بعد العثور على قيمة الرصيد النقدي الأقصى عند الحساب الجاري (كحد أقصى)، يمكنك العثور على القيمة المطلوبة للتوازن العادي (نقطة الإرجاع)، والتي يجب أن يتم الاحتفاظ بها الشركة لتنفيذ المدفوعات الحالية.

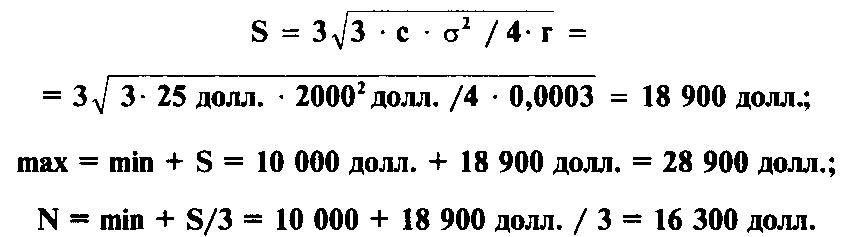

لنفترض أن الحد الأدنى لميزان النقود المسموح به في الحساب الجاري يساوي 10 آلاف دولار، والانحراف المعياري للإيصالات النقدية اليومية (!) في الحساب الجاري هو ± 2000 دولار، وتكلفة شراء واحدة وبيعها للأوراق المالية - $ 25 سعر الفائدة على الأوراق المالية الخالية من المخاطر - 10٪ أو 0.1. يجب أن نتذكر أن الحسابات يمكن إجراء فقط إذا تم إعطاء قيم جميع القيم التي لها معلمات مؤقتة لمرة واحدة. وهكذا، في مثالنا، يتم تقديم سعر الفائدة السنوي والانحراف المعياري لإيصالات الأموال اليومية للحساب الجاري. في هذه الحالة، من الضروري ترجمة سعر الفائدة السنوي في سعر الفائدة اليومي. للقيام بذلك، من الضروري تقسيم قيمة سعر الفائدة السنوي لعدد الأيام (في السنة البريئة)، أي 365 يوما:

r \u003d 10٪ / 365 \u003d 0.03٪ \u003d 0.0003.

الآن نحن نحل محل القيم التي تم الحصول عليها في صيغة نموذج Miller-Orra وستنتج حسابات إضافية:

وبالتالي، فإن التوازن العادي للنقد في الحساب الجاري، والذي يجب دعمه باستمرار من قبل المؤسسة، 300 16 دولار، والحد الأقصى تفاوت بقايا 28900 دولار، والحد الأدنى المسموح به - 10000 دولار.

غرض تتكون الميزانية النقدية في حساب حجمها المطلوب وتحديد لحظات الوقت عندما يكون لدى الشركة نقص أو نقود زائدة من أجل تجنب ظاهرة الأزمات وعقلانية استخدام نقود المؤسسة.

الخطة النقدية - هذا هو تقدير مفصل للإيصالات المتوقعة والمدفوعات النقدية لفترة معينة، بما في ذلك كل من المقالات المحددة للإيرادات والمدفوعات ومعاييرها المؤقتة. الميزانية النقدية إنه جزء لا يتجزأ من الميزانية الرئيسية للمؤسسة ويستخدم بيانات ميزانيات المبيعات، والمشتريات، وتكاليف العمالة، وما إلى ذلك. يتم استخدام الميزانية الطويلة الأجل لأغراض التخطيط، وعلى المدى القصير - للتحكم في الواقع وتنظيم الأموال. يجب أن تحتوي الخطة النقدية بالإضافة إلى جميع المدفوعات ودخل الدخل المبلغ النقديةوهو نوع من المخزن المؤقت يسمح لك بحفظ الموضع في الأخطاء في إدارة التدفق النقدي وفي الحالة ظروف غير متوقعةوبعد هذا الحد الأدنى للمبلغ النقد غير ثابت.

النقدية الأصول الحاليوبالتالي، فإن الهدف الرئيسي من سياسة الإدارة هو الحفاظ عليها بأقل مستوى كاف لتنفيذ الأنشطة المالية والاقتصادية الفعالة للمنظمة، بما في ذلك:

ü دفع حسابات الموردين في الوقت المناسب، مما يتيح لك الاستفادة من خصوماتك من سعر البضائع؛

ü الحفاظ على الجدارة الائتمانية المستمرة؛

ü دفع النفقات غير المتوقعة الناشئة في عملية الأنشطة التجارية.

من خلال حل مشكلة تحسين رصيد الأموال على الحساب الجاري، من المستحسن أن تأخذ في الاعتبار ظروفا حصرية متبادلة: الحفاظ على الملاءة الحالية وتلقي أرباح إضافية من استثمار الأموال المجانية.

هناك العديد من الطرق الأساسية لحساب الرصيد النقدي الأمثل: النماذج الرياضية Baumol-Tobin، Miller-Orra، Stone

نموذج Baumol-Tobin : التنظيم التجاري يدعم مستوى مقبول سيولة وتحسين احتياطياتها للسلع، أي أن الشركة تبدأ في العمل، وجود المستوى الأكثر قبولا (مناسب) من السيولة لذلك. بعد ذلك، حيث يتم تقليل مستوى السيولة، يتم تقليل مستوى السيولة (النقدية تنفق بشكل دائم لفترة معينة من الوقت). جميع المؤسسات النقدية الواردة تستثمر في الأوراق المالية السائلة قصيرة الأجل. بمجرد أن يصل مستوى السيولة إلى مستوى حرج، يصبح يساوي بعض المستوى الأمان المحدد، وتبيع الشركة جزءا من الأوراق المالية قصيرة الأجل تم شراؤها، وبالتالي تجدد مخزون الأموال قبل القيمة الأولية. وبالتالي، فإن ديناميات الرصيد النقدي للمؤسسة هي رسم بياني "العينين" (الشكل 1).

عند استخدام هذا النموذج، تأخذ عدد من القيود في الاعتبار:

1) الحاجة إلى التنظيم نقدا دائمة، يمكن التنبؤ بها؛

2) جميع المنتجات الواردة من بيع المنتجات يتم استثمارها في الأوراق المالية قصيرة الأجل.

3) ثابتة، وبالتالي، يتم النظر في إيصالات المنظمة والمدفوعات المخطط لها، مما يسمح بحساب صافي التدفق النقدي؛

4) حساب مستوى التكاليف المرتبطة بتحويل الأوراق المالية وغيرها من الأدوات المالية إلى النقد، وكذلك الخسائر من الفائدة المفقودة في شكل مصلحة للاستثمارات المزعومة للأموال المجانية.

وفقا للنموذج قيد الدراسة، من الممكن استخدام نموذج دفعة الطلب الأمثل (EOQ) لتحديد الرصيد الأمثل للمال:

حيث C هو المبلغ الأمثل للأموال؛

F - التكاليف الثابتة لشراء وبيع الأوراق المالية أو الحفاظ على القرض؛ ر - الحاجة السنوية للنقد المطلوب للحفاظ على العمليات الحالية؛ ص دخل بديل (سعر الفائدة للأوراق المالية في السوق قصيرة الأجل).

ميلر أورا نموذج هو نموذج EOQ المحسن. وفقا لنموذجها، فإن إيصال النقود والإنفاق في الوقت المناسب هي أحداث عشوائية مستقلة. وهذا هو، عند إدارة مستوى السيولة، يجب أن يضيء المدير المالي  المنطق التالي: يتغير رصيد الأموال حتى يصل الحد الأعلى. بمجرد حدوث ذلك، تحتاج إلى شراء عدد كاف من الأدوات السائلة من أجل إرجاع مستوى الأموال إلى مستوى طبيعي (نقطة العودة).

المنطق التالي: يتغير رصيد الأموال حتى يصل الحد الأعلى. بمجرد حدوث ذلك، تحتاج إلى شراء عدد كاف من الأدوات السائلة من أجل إرجاع مستوى الأموال إلى مستوى طبيعي (نقطة العودة).

إذا وصل العرض النقدي إلى الحد الأدنى، فمن الضروري في هذه الحالة بيع الأوراق المالية قصيرة الأجل السائلة وبالتالي تجديد إمدادات السيولة إلى حد طبيعي (الشكل 2). يتم إجراء الحد الأدنى لقيمة الرصيد النقدي على الحساب الجاري على مستوى مخزون التأمين، والحد الأقصى عند مستوى حجمها ثلاث مرات. عند استخدام هذا النموذج، من الضروري مراعاة افتراض أن تكاليف شراء وبيع الأوراق المالية ثابتة وتساوي مع بعضها البعض.

لتحديد نقطة الإرجاع، يتم استخدام الصيغة التالية:

حيث z هو الرصيد المستهدف للأموال؛

δ 2 - تشتت تدفق التدفق النقدي اليوم؛ ص هو المبلغ النسبي للتكاليف البديلة (في اليوم)؛ L هو الحد الأدنى للرصيد النقدي.

يتم تحديد الحد الأعلى للميزان النقدي من قبل الصيغة: H \u003d 3Z - 2L

متوسط \u200b\u200bالرصيد النقدي هو حسب الصيغة: C \u003d (4Z - L) / 3

نموذج الحجر تأسست على توقعات التدفق النقدي على المستقبل القريب. إن تحقيق الحد الأعلى لمقدار النقد في الحساب الجاري لن يؤدي إلى تحويل فوري إلى الأوراق المالية، إذا كان في الأيام المقبلة للمنظمة، وفقا للتوقعات، من المتوقع أن دفعات عاليةوبعد يتيح لك ذلك تقليل عدد عمليات التحويل، وبالتالي تقليل النفقات المتعلقة بالتكلفة.

آلية التحكم في التدفق النقدي فعالة للغاية، وسيسمح تنفيذها التوازن المالي الشركات في عملية إنتاجها والأنشطة الاقتصادية، وزيادة مرونتها المالية والصناعية.