Transferurile de bani sunt unul dintre cele mai solicitate servicii de astăzi în rândul cetățenilor Federației Ruse. De aceea piata servicii financiare plin de sugestii despre traducere rapidă plăți. Cum să înțelegi toată varietatea de servicii și să alegi oferta cu cele mai favorabile condiții?

Traduceri Bani este un proces de listare sumă specifică indicat de expeditor la adresa persoanelor fizice sau juridice.

Transferurile se efectuează prin intermediari: structuri bancare sau sisteme de transfer. Pentru serviciu, instituțiile sau serviciile de plată percep un comision în limita tarifului stabilit.

conditionat, Transferuri de bani, în funcție de scopul lor, pot fi împărțite în următoarele tipuri:

Serviciul de transfer de bani a primit o mare cerere în rândul cetățenilor Federației Ruse. Cererea pentru serviciu a dus la apariția unor instrumente extinse pentru tranzacțiile financiare.

Până în prezent, utilizatorii au acces la următoarele soiuri transferuri:

Până în prezent, majoritatea institutii bancare Federația Rusă oferă clienților să organizeze un serviciu de transfer de bani. Această variabilitate face dificil pentru utilizatori să aleagă o bancă care oferă termeni profitabili traducere.

Una dintre principalele condiții la care sunt atenți utilizatorii este comisionul pentru o tranzacție financiară. Această secțiune conține o listă a structurilor bancare, ale căror rate sunt cele mai optime.

Fiecare structura bancara ofera clientilor sai sa efectueze o tranzactie financiara in anumite conditii.

Informații detaliate sunt prezentate în tabelul de mai jos.

| Numele instituției bancare | Valută | Limita sumei de transfer | Termene de livrare plata |

| Banca Alfa | ruble; moneda straina | 200 de mii de ruble15 mii de dolari | de la 15 minute la 3 zile |

| Sberbank | ruble; moneda straina | de la 5 minute la 3 zile | |

| AK Bars Bank | ruble; | 500 de mii de ruble; 5 mii de dolari | în timpul zilei |

| YUG-Invest Bank | ruble; moneda straina | 600 de mii de ruble, 20 de mii de dolari, 15 mii de euro | de la 10 minute la 3 zile |

S-au creat structuri bancare care oferă servicii de transfer de bani serviciu convenabil pentru utilizatorii lor. Fiecare client primește mai multe moduri alternative trimiterea plății.

Printre acestea se numără următoarele:

Pentru a trimite un transfer de bani, utilizatorii trebuie doar să viziteze filiala structura bancarași implementați următoarele:

Pentru a utiliza serviciile bancare prin Internet, clienții băncii trebuie să treacă prin procedura simplaînregistrare. Oportunități pentru titularii de cont serviciu online extins semnificativ, pot efectua orice tranzacție financiară fără a pleca de acasă.

Pentru a transfera bani online, trebuie să urmați instrucțiunile pas cu pas:

Acesta este poate cel mai mult drumul rapid Trimite bani. Utilizatorii nu trebuie să prezinte documente și să completeze formulare.

Este suficient să urmați câțiva pași simpli:

În cazul în care utilizatorii decid să efectueze un transfer de bani printr-o sucursală a unei structuri bancare, aceștia trebuie să respecte cerințele stabilite de una sau alta instituție.

Pentru inceput, vorbim privind furnizarea de documente care să permită unui angajat al băncii să identifice identitatea expeditorului.

Dintre documentele care trebuie prezentate expeditorilor angajaților structurii bancare, se disting următoarele:

Astăzi, clienții majorității băncilor pot folosi două moduri de a primi un transfer de bani: printr-o sucursală a unei structuri bancare sau printr-un terminal de autoservire.

Conducere, creare conditii confortabile pentru utilizatori, oferă prima modalitate pentru acei destinatari care doresc să ridice transferul în numerar, iar a doua pentru cei care doresc să le transfere pe card.

Procedura de primire a unui transfer de bani este caracterizată de următoarele caracteristici:

Astfel, transferurile de bani nu sunt doar un serviciu practic, ci și rentabile. Utilizatorii au la dispoziție o listă impresionantă de instituții bancare care sunt pregătite să efectueze tranzacții financiare rapid și eficient la rate minime.

Este suficient să te familiarizezi cu lista actualizata băncile care practică loialitatea Politica de prețuriși alege cea mai atractivă instituție.

ÎN ultimele luni cel mai mare băncile rusești a început să introducă în mod activ modificări semnificative ale tarifelor pentru servicii de decontare și numerar persoane juridice din punct de vedere ascuțit creșterea costului transferurilor către indivizii . În majoritatea băncilor, se percepe un comision pentru transferul în orice conturi, carduri bancare și depozite ale persoanelor fizice.

Unele bănci au astfel de mari comisioane de transfer de ceva timp, în timp ce altele le-au introdus la sfârșitul anului 2016 - începutul lui 2017.

Unele dintre cele mai mari zece instituții de credit rusești, din anumite motive, s-au grăbit atât de mult să introducă noi tarife, încât au uitat să-și informeze clienții în prealabil. Iar clienții, primind mesaje despre tarife noi abia în ajunul zilei în care au început să funcționeze, au fost nevoiți să suporte cheltuieli semnificative atunci când își desfășoară operațiunile obișnuite, deoarece nu au reușit să transfere conturi către o altă bancă sau să ia alte măsuri.

Modificarea tarifelor constă în faptul că băncile se introduc comisioane majorate pentru transferurile de persoane juridice către persoane fizice, cu excepția cazurilor în care organizația se transferă salariile angajaților săi în cadrul acordului relevant încheiat cu banca, conform căruia clientul transmite băncii un registru de plăți salariale, iar banca transferă bani din contul persoanei juridice pe cardurile bancare ale angajaților acesteia (proiect salarial). De asemenea, deservirea unui astfel de proiect salarial într-o bancă nu este un serviciu gratuit.

Suma comisioanelor introduse pentru transferuri în fiecare bancă este diferită și variază de la 0,5 la 10% din suma transferului. Și cel mai important: în majoritatea băncilor comisionul maxim nu este limitat, adică comisionul se calculează ca procent din suma transferului fără nicio restricție. Ne-am întrebat de ce băncile au decis să introducă astfel de comisioane.

Prima ipoteză este că băncile, cu ajutorul unor noi comisioane sub presiunea autorității de reglementare reprezentate de Banca Centrală a Federației Ruse, își asumă lupta împotriva „încasării” ilegale. La urma urmei, se știe că a existat de multă vreme o schemă în care firmele de o zi, acumulând fonduri fără numerar de la contrapărțile lor, le transferă în diverse scopuri în conturile și cardurile persoanelor asociate cu acestea și, la rândul lor, , retrage numerar din carduri sau conturi bani. Poate că, pentru a bloca această schemă, băncile introduc comisioane suplimentare.

Trebuie menționat că în băncile care nu sunt interesate să desfășoare astfel de scheme prin intermediul acestora, de mulți ani există tehnologii destul de eficiente pentru restrângerea acestor operațiuni. Pentru a face acest lucru, tarifele băncilor conțin comisioane majorate pentru creditarea anumitor plăți în conturile persoanelor fizice sau pentru retragerea de numerar din conturi și carduri în anumite cazuri tipice. Desigur, uneori, pentru a asigura funcționarea normală a unor astfel de tehnologii, este necesar să se introducă instrumente software speciale sau să efectueze caracteristici suplimentare personalul băncii. La stabilirea tarifelor de protecție pentru anumite tipuri de operațiuni, sarcina de a combate „încasările” ilegale poate fi rezolvată cu succes.

Dar cele mai mari bănci rusești au mers acum mai departe, pur și simplu au decis ridicați tarifele pentru aproape toate transferurile către persoane fizice. Și în acest caz, nu numai și nu atât organizatorii pot avea de suferit scheme ilegale câte firme și antreprenori destul de conștiincioși. Iar a doua ipoteză cu privire la scopul introducerii unor comisioane majorate se poate datora faptului că băncile au decis să folosească pretextul combaterii ilegale. tranzactii financiare pentru a-și crește propriile venituri.

Unele bănci, atunci când au introdus noi tarife, au acționat mai logic și mai loial față de clienții lor, în timp ce altele, dimpotrivă, au acționat destul de dur. Am analizat tarifele celor mai mari bănci rusești publicate pe site-urile lor.

Sberbank din 04.01.2017 se ridica comisionul pentru transferuri persoane juridice in conturile persoanelor fizice până la 1,1%. Anterior, acest comision era de 1%. Dimensiune minima comisionul este de 150 de ruble (în prezent 115 de ruble), dimensiune maximă comisionul nu este limitat. Acest comision nu este perceput pentru plăți în cadrul proiectelor de salarizare ale băncii, transferuri pentru plata salariilor, plăți sociale și de asigurări, precum și pentru transferul a până la 150 de mii de ruble pe lună din contul unui antreprenor individual în contul propriu al unei persoane. Acesta din urmă înseamnă că antreprenor individual, câștigând suma decenta profiturile, la transferul de bani către sine în alt cont (contul unei persoane fizice) pentru cheltuieli care nu sunt legate de afaceri, vor plăti suplimentar 1,1% din suma transferului.

Banca VTB stabiliți un comision pentru transferuri de până la 6 milioane de ruble pe lună în valoare de 1% (minimum 100 de ruble, maxim nu este limitat), iar în cazul plății în valoare de peste 6 milioane de ruble pe lună - 10% din suma. Comisia nu se aplică numai pentru transferuri în interior proiecte salariale borcan. Aceasta înseamnă că la transferarea salariilor către angajați pe carduri bancare sau conturi fără a încheia un acord cu banca pentru menținerea unui proiect salarial, compania va trebui să plătească acest comision în mod regulat.

Adică, de exemplu, dacă fondul de salarizare al unei întreprinderi este de 2 milioane de ruble pe lună, iar angajații companiei au carduri de la diferite bănci, atunci compania va plăti băncii o taxă lunară suplimentară de 20 de mii de ruble. Dacă fondul de salarii este de 6,1 milioane de ruble, atunci comisionul lunar va fi deja de 610 mii de ruble. Prin introducerea unui astfel de comision, banca obligă clientul să încheie un acord privind deservirea proiectului salarial și să plătească în mod regulat costul acestuia.

Politica tarifară Banca VTB 24în ceea ce privește transferurile în conturile persoanelor fizice, este aproximativ la fel. Diferența constă în posibilitatea de a transfera până la 150 de mii de ruble pe lună fără comision și cu cantitate mai mare transfer și până la 6 milioane de ruble pe lună - 1,5% . Suma transferurilor de peste 6 milioane de ruble pe lună este plătită în valoare de 10% . Nu se percepe comision numai pentru transferuri pe proiecte de salarizare ale băncii.

Puteți calcula cât îl va costa pe proprietarul afacerii să primească banii câștigați de compania sa după ce a plătit toate taxele și comisioanele. Impozitul pe profit 20%, apoi impozitul pe dividende 13%, iar apoi altul la transferul dividendelor din contul unei persoane juridice în contul unei persoane fizice, un comision bancar de 10%, care nu este cu mult mai mic. cota de impozitare pe dividende. Întrebarea este, ar dori un proprietar de afaceri să țină un cont la o bancă care percepe un comision nerezonabil de mare pentru efectuarea unei operațiuni complet legale, însoțită de plata tuturor taxelor? Probabil ca nu.

Dar în condițiile actuale când vreuna dintre băncile mai mici a compensat sector Financial din partea Băncii Centrale a Federației Ruse se poate dovedi brusc a fi problematic, proprietarul afacerii are doar o astfel de alternativă: fie deschide un cont de companie la o bancă dimensiune mai mică, economii semnificative pe comisioane bancare dar acceptă riscul unei pierderi financiare semnificative din cauza posibilă reamintire licențiat de o bancă sau donați o parte din banii lor plătind comisioane nerezonabil de mari de la o bancă mare.

În tarife Gazprombank la sectiunea transferuri interne nu se spune absolut nimic despre comisioane pentru transferuri catre persoane fizice, desi exista comisioane pentru transferuri catre persoane juridice. Pentru platile externe catre clientii altor banci, tarifele nu contin comisioane majorate.

Banca Rosselhoz beretă 1% din valoarea transferului către persoanele fizice care sunt clienți ai băncii (minimum 100 de ruble, maximul nu este stabilit), dar, dacă este necesar, este permisă o concluzie acord suplimentar pentru a modifica valoarea comisionului. Nu se spune nimic despre comisioanele pentru platile catre persoane fizice - clienti ai altor banci. Este probabil să se aplice o taxă similară de 1% din suma transferului.

Singura bancă a celor mai mari zece instituții de credit rusești care a limitat valoarea maximă a comisionului, deși numai persoanelor fizice - proprii clienti, este un Banca Alfa. Transferurile intrabancare către persoane fizice în valoare de până la 50 de mii de ruble pe lună sunt gratuite, mai mult de 50 de mii de ruble pe lună - cu un comision 0,5% (minim 100 de ruble), dar comisionul maxim este limitat la 5 mii de ruble. Plățile către clienții altor bănci de peste 50 de mii de ruble pe lună sunt deja efectuate cu un comision în valoare de 1% fara limita maxima.

Banca FK Otkritie efectuează plăți către clienții săi - persoane fizice în valoare de până la 150 de mii de ruble pe lună gratuit și într-o sumă mai mare cu un comision 0,5% . Însă comisionul nu se aplică la plata salariilor, dividendelor, redevențelor și plăți sociale. Transferurile către persoane fizice către conturi din alte bănci sunt însoțite de un comision în valoare de 0,5% (minim 27 de ruble) cu plăți de până la 150 de mii de ruble pe lună și 1% (minim 30 de ruble) cu o sumă de peste 150 de mii de ruble pe lună. Condiții de transfer la FC Otkritie Bank, dacă plătitorul - entitate iar beneficiarul - o persoană sunt deservite într-o singură bancă, sunt comparativ mai bune decât în majoritatea celorlalte instituții de credit majore. Totodată, banca, spre deosebire de multe altele, prin acțiunile sale de introducere a unor comisioane majorate pentru transferuri, nu își obligă clienții să încheie acorduri de deservire a proiectelor de salarizare, pentru care băncile percep o taxă suplimentară.

Moscova Banca de credit a introdus comisioane majorate pentru transferuri în ianuarie 2017. Pentru plățile către persoane fizice, indiferent dacă această bancă sau o altă bancă deservește beneficiarii, 1,5% din suma de transfer (minimum 100 de ruble, maximul nu este limitat). Excepția este doar plăți pentru proiectele de salarizare ale băncii pentru care se aplică alte taxe. De la sfârșitul lunii martie ar trebui să intre în vigoare modificări ale tarifelor, conform cărora încasarea comisioanelor majorate este anulată suplimentar pentru plățile salariale (fără acord de proiect salarial), redevențe, burse, diverse plăți sociale și de asigurări, precum și penalități de proprietateși plăți de judecată.

Promsvyazbank odată cu introducerea tarifelor majorate, nici nu s-a remarcat prin loialitatea față de clienți. Transferurile către persoane fizice din cadrul băncii sunt efectuate gratuit numai în valoare de până la 75 de mii de ruble pe lună. Plățile peste această sumă sunt supuse taxelor. de la 0,5% la 3,5% in functie de volumul transferurilor pe luna. Nu se percepe comision numai pentru plăți în cadrul acordurilor privind proiectele salariale ale băncii. Toate plățile către persoane fizice către conturi din alte bănci se efectuează cu deducerea comisioanelor în suma specificată, fără nicio excepție. În același timp, pentru sume mici de transferuri (până la 75 de mii de ruble pe lună), se percepe 0,1% din suma plății.

Pe site UniCredit Bank nu există informații despre introducerea unor comisioane majorate pentru transferurile către persoane fizice. Poate că, în acest sens, UniCredit Bank se compară favorabil cu alte bănci majore din Federația Rusă și nu percepe comisioane pentru salariile obișnuite și alte plăți legale la conturile individuale.

După cum puteți vedea din datele de mai sus, majoritatea celor mai mari bănci, atunci când au introdus comisioane majorate pentru transferurile către persoane fizice, au lăsat o singură excepție când nu se percep comisioane: plăți în temeiul acordurilor privind deservirea proiectelor de salarizare care semnează cu banca. Pentru deservirea unor astfel de acorduri, băncile stabilesc comisioane suplimentare, care pot fi mai mici decât comisioanele pentru transferuri fără încheierea unor astfel de acorduri. Prin astfel de acțiuni, băncile obligă de fapt clienții să semneze contracte și să treacă la proiecte de salarizare. De obicei, menținerea unui proiect salarial într-o bancă este benefică și convenabilă pentru întreprinderile cu personal mare. Pentru companiile cu un număr mic de angajați, de regulă, a fost întotdeauna mai profitabil să transferați salariile în contul angajatului într-o plată obișnuită fără a încheia un acord de proiect salarial. Acum, după cum se vede din tarifele băncilor, situația se schimbă și mici afaceri este necesară trecerea la proiecte de salarizare pentru a evita plata unor comisioane nerezonabil de mari pentru transferurile în conturile și cardurile angajaților.

Unele bănci au refuzat să perceapă comisioane mai mari pentru transferurile plăților salariale în conturile angajaților companiei(fără proiecte salariale) dacă destinatarii plăților sunt deserviți în aceeași bancă. Sunt acțiuni mai loiale ale băncilor în raport cu clienții lor, dar în același timp, în acest fel, băncile obligă angajații companiilor să deschidă conturi la aceștia și să refuze servicii în alte organizații de credit, adică în realitate, își impun serviciile persoanelor fizice prin intermediul angajatorilor lor.

De asemenea, numai bănci individuale permite efectuarea de plăți fără un comision ridicat atunci când plătesc dividende, redevențe, plăți sociale, asigurări și alte plăți către persoane fizice.

Dacă presupunem că singurul scop al introducerii de tarife majorate pentru transferurile către persoane fizice este combaterea tranzacțiilor ilegale ale clienților, atunci când se analizează tarifele băncilor, există îndoieli semnificative că motiv adevărat exact în asta.

Tranzacțiile care implică transferuri către persoane fizice includ astfel de plăți care în ele însele practic nu pot fi asociate cu evaziune fiscală sau ilegale. scheme financiare privind „încasarea” fondurilor și sunt efectuate de majoritatea companiilor în cursul activităților lor legitime.

De exemplu, plata salariilor către angajații unei organizații, de regulă, este întotdeauna însoțită de plata simultană a tuturor impozitelor (impozitul pe venit personal - 13% pentru rezidenți fiscali RF și 30% pentru nerezidenți fiscali) și prime de asigurare pentru pensii, medicale și asigurări sociale(30% din salariu). Astfel, atunci când plătește salariul, angajatorul plătește către Federal serviciul fiscal(FTS) până la 43% din valoarea salariilor acumulate. Nu contează în ce bancă și în ce cont este transferat salariul angajatului și dacă angajatorul are un acord de proiect salarial cu banca, ci impozitele și prime de asigurare plătite de companie la transferul salariilor. Nu este clar care sunt schemele financiare ilegale în acest caz, dacă băncile introduc rate crescute pentru transferul salariilor în conturile angajaților întreprinderilor deschise în aceste sau alte bănci în afara proiectelor salariale.

Altul destul operațiune legală este o plata dividendelor către acționari sau membri ai organizațiilor. Ar trebui luat în considerare faptul că Concomitent cu plata dividendelor în contul unei persoane fizice, compania transferă impozitul corespunzător către Serviciul Fiscal Federal(13% pentru rezidenții fiscali ai Federației Ruse și 15% pentru nerezidenții fiscali). Dar o singură bancă dintre cele mai mari instituții de credit rusești care au stabilit rate mai mari (Otkritie Bank) nu percepe comision pentru transferul de dividende în conturile persoanelor fizice - clienții aceleiași bănci. Pe de altă parte, plata dividendelor de la o companie care este client al FC Otkritie Bank către o persoană fizică al cărei cont este deschis la o altă bancă este, din anumite motive, însoțită de un comision majorat. Toate celelalte bănci menționate mai sus nu au inclus deloc această operațiune în lista transferurilor pentru care nu se percepe un comision majorat, în ciuda faptului că plata dividendelor cu plata simultană a impozitelor nu poate fi, în principiu, legată de impozit. evaziune sau „încasare” ilegală.

În plus, există situații în care un acționar sau membru al unei organizații îi acordă un împrumut, iar ulterior compania îl returnează în contul aceluiași proprietar de afaceri. Și în acest caz, băncile, în conformitate cu tarifele, percep un comision majorat de la companie la rambursarea unui credit emis anterior dintr-un cont la aceeași bancă, deși această operațiune este complet transparent și legal.

Există și alte tranzacții care nu au legătură cu „încasări” ilegale sau evaziune fiscală, în care întreprinderile sunt acum obligate să suporte suplimentar costuri mari să plătească comisioane bancare.

Toate acestea fac posibil să se afirme cu suficientă încredere că, sub pretextul combaterii schemelor financiare ilegale, băncile au introdus comisioane majorate pentru transferurile către persoane fizice cu scopul real de a obține venit suplimentar si creste propria baza de clienti pe cheltuiala angajaților companiilor pe care le deservesc, precum și pentru creșterea vânzărilor produse bancare sub formă de proiecte salariale. Dacă nu ar fi așa, atunci lista extrem de limitată de tranzacții pentru care băncile nu percep comisioane majorate pentru transferurile către persoane fizice ar părea mai logică și loială clienților, nu ar fi în mod clar de natură mercenară și ar reflecta într-adevăr un set de măsuri bancare, care vizează combaterea schemelor financiare ilegale.

În același timp, trebuie avut în vedere faptul că creșterea costului de serviciu bancar întreprinderi rusești poate duce la o altă creștere a costului produselor și serviciilor lor, care va afecta în cele din urmă consumatorul - populația Federației Ruse.

În plus, trebuie remarcat faptul că această situație când aproape toate cele mai mari banci a introdus în comun tarife majorate pentru transferurile către persoane fizice, poate indica începutul monopolizare piata bancara survenite ca urmare a unei reduceri semnificative a numărului de instituții de credit rusești și a fluxului forțat de clienți de la băncile mici către cele mai mari din cauza instabilității continue în sectorul bancarîn timpul revocării în masă a licenței.

După cum se prevedea anterior, reducerea numărului de bănci duce la scăderea concurenței pe piața serviciilor financiare, consolidarea pozițiilor și capacitățile celor mai mari bănci și monopolizarea pieței. În același timp, un grup mic din cele mai mari bănci stabilește anumite condiții de preț pentru produsele lor, iar întreprinderile sunt nevoite fie să suporte costuri nerezonabil de mari pentru serviciile bancare, fie să treacă la mici. organizatii de credit, cu riscul de a afla brusc în orice moment despre revocarea oricărei licențe de exercitare a acestora operațiuni bancare. Adevărat, este bine când există cel puțin o astfel de oportunitate, în care poți trece la service în banca mica mai atent și mai sensibil față de clienții săi. În viitor, se poate întâmpla ca această posibilitate să dispară.

Există multe motive diferite pentru a trimite bani celor dragi. Cel mai adesea, astfel de pachete economice sunt făcute de părinți copiilor lor studenți sau copiilor care s-au pus pe picioare să își susțină financiar părinții. Cel mai adesea, astfel de expedieri regulate se fac în interiorul granițelor țării noastre. Prin urmare, problema costurilor este foarte relevantă, deoarece se pot face transferuri de bani în interiorul Rusiei căi diferite iar în fiecare caz există avantaje și dezavantaje ale opțiunilor.

Cea mai comună rețea de sucursale din țară este Poșta Rusă. În total, chiar și în cele mai îndepărtate colțuri, există cel puțin o mică ramură de lucru. Una dintre cele mai vechi companii oferă tipuri diferite servicii, inclusiv trimiterea de bani.

Este demn de remarcat faptul că aceasta metoda este una dintre cele mai scumpe și mai lungi.

Dar în unele zone este practic indispensabil. La urma urmei, nu peste tot există servicii alternative care vor să funcționeze uneori chiar și în pierdere.

Tarife pentru trimiterea de bani prin Posta Rusă

Oficiul poștal oferă serviciul CyberMoney. Tarifele pentru transferurile mici de bani încep de la 40 de ruble + 5% până la o mie, până la 250 de ruble + 1,5% până la jumătate de milion.

Aceasta înseamnă că pentru a trimite 1 mie de ruble, trebuie să plătiți 90 de ruble (9%) din comision. Și pentru suma de 500 de mii, plata va fi de 7.750 de ruble (1,55%).

Dar trebuie să știți că trimiterea de sume de până la 100 de mii durează 3 zile lucrătoare, iar mai mult decât această sumă, conform reglementărilor, poate fi emisă după maximum 8 zile lucrătoare.

Pro: acoperire uriașă a țării, primiți numerar imediat, puteți trimite sume mari.

Minusuri: comision înalt pentru cantitati mici, viteza foarte mica.

Există companii speciale pentru efectuarea de transferuri, precum Western Union, Unistream, Anelink sau altele. Unii dintre ei au aproape două sute de ani. Western Union, de exemplu, are filiale în toată lumea. De asemenea, se străduiesc să accelereze procesul de trimitere și primire în fiecare țară cât mai mult posibil și să reducă în mod regulat tarifele de expediere.

Acum, pentru o operațiune de până la 10 mii de ruble, trebuie să plătiți doar 100 de ruble dintr-un comision fix și până la 100 mii - 1% din sumă. Când este necesar să transferați mai mult de 100 de mii de ruble, clientul va plăti un comision fix de 1000 de ruble.

Tarifele de sistem

Puteți ridica bani în câteva ore după trimitere. Trebuie doar să știi codul de transfer și să ai un pașaport. Unele sisteme vă permit să primiți un transfer la câteva minute după trimiterea, de exemplu, Golden Crown.

Pro: de mare viteză transfer de bani, nu este nevoie să aveți conturi bancare.

Contra: mai puține sucursale decât la poștă, puteți obține doar la punctele specializate.

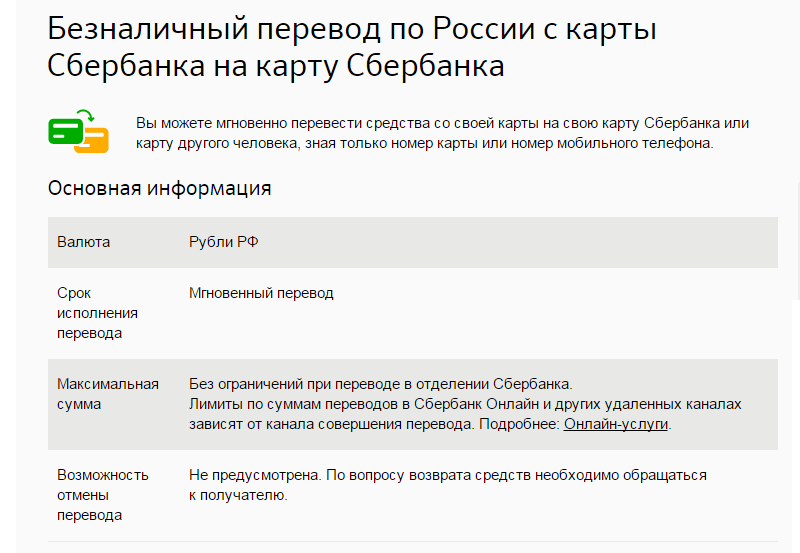

Mai mult transfer profitabil este între cardurile aceleiași bănci. Astfel, puteți chiar transfera bani în Rusia fără comision, iar Sberbank poate face acest lucru dacă conturile expeditorului și destinatarului sunt deschise în același oraș. Unele bănci, cum ar fi Tinkoff, nu percep comisioane pentru transferurile între cardurile de debit ale clienților.

Comisionul maxim poate ajunge rareori la 2-3% din suma. Dar există limite în ceea ce privește volumul transferurilor. La diferite bănci, acestea pot fi în medie de la 15 la 75 de mii pe zi. Mari limite există pentru transferuri în cadrul băncii, și nu între carduri ale diferitelor instituții financiare.

Pro: viteză mare, comision mediu.

Contra: trebuie să aveți un card bancar, puteți obține numerar doar la un bancomat.

Utilizatorii mai tineri folosesc sistemele Qiwi, WebMoney sau Yandex.Money pentru transferuri. Dar încasarea prin aceste servicii durează ceva timp și nu este gratuită.

În medie, utilizatorul trebuie să plătească până la 3-4% din sumă pentru a primi bancnote.

Dar traducerea în sine vine instantaneu. Deși există și restricții asupra transferuri maxime. Pentru utilizatorii neautorizați, va fi o problemă să primiți mai mult de 15 mii de ruble.

Pro: transferuri non-stop, fără zile libere, comision redus pentru trimitere.

Contra: problemă cu încasarea, sume reduse limitate de trimis, trebuie să fiți înregistrat în serviciu, comisionul de primire este peste medie.

Poate merge mod tradițional si executa transfer bancar in cont. În acest caz, comisionul va fi de la 1 la 5% diferite bănci. Valoarea medie va fi de 1,5-2%.

Cu toate acestea, destinatarul trebuie să aibă un cont bancar și să trimită toate detaliile care vrea să transfere bani. De asemenea, puteți retrage suma într-adevăr doar printr-o sucursală bancară din timp de muncă. Ceea ce îi impune inconvenientul de a primi. Vine traducerea maxim o zi lucratoare.

Pro: viteza medie de transfer, comision mediu, retragere de numerar.

Contra: trebuie să ai un cont, îl poți obține doar în zilele lucrătoare, îl poți ridica doar de la o anumită sucursală a băncii.

.jpg)