2013 óta nyugdíjreform kezdődött az Orosz Föderációban, ami számos változást von maga után. Például 2014 óta a polgárok összes nyugdíj-megtakarítását elkezdték irányítani elosztó rendszer, és ne lépjen be a FIU-ba, mint korábban. A Pénzügyminisztérium abból indult ki, hogy a nem állami nyugdíjpénztárak minden megtakarítás biztosítását és a társasági rendszerbe való csatlakozást követően képesek lesznek pénzzel dolgozni.

NÁL NÉL időrendben A reform így zajlott:

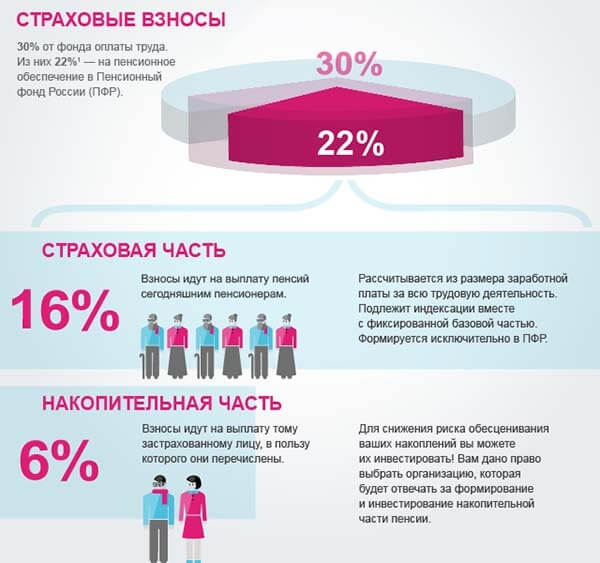

A helyzet részletesebb megértéséhez tudnia kell, hogyan nyugdíj transzferek munkáltató és mekkora a méretük. Az ilyen levonások két részre oszlanak: biztosítási és felhalmozási. A biztosítást költik folyó fizetések nyugdíjasok, a 2014-ig felhalmozó pedig személyi szinten maradt személyes számlákállampolgárok. Teljes méret A reform megkezdése előtti levonások a keresetek 22%-át tették ki, ebből 6% ment el a megtakarításokra. Most már csak a biztosítási rész maradt.

A finanszírozott rész sajátossága, hogy az államnak nem volt joga elkölteni, és a nyugdíjmoratórium lejárta után, amikor már nem alakult személyi számlán a jövedelem 6%-ának megfelelő megtakarítás, az emberek többsége úgy döntött, nem állami nyugdíjalapokba (NPF).

Miután a tőkefedezeti komponens mértéke 2014-ben 0%-ra változott, a munkáltatók ezt az árnyalatot figyelembe véve kezdték el a nyugdíjjárulék számítását. A polgárok számára ez ahhoz a tényhez vezetett, hogy elvesztették az állami nyugdíjalap megtakarításának lehetőségét, vagy megkezdték a hozzájárulások átutalását az NPF-be. NÁL NÉL utolsó eset az embereknek még a megtakarítások összegét is sikerült növelni azon szervezetek anyagi jóléte miatt, ahová a pénzt utalták. Ha az átutalást nem hajtották végre, akkor a finanszírozott rész elutasítása automatikusan megtörtént, és minden pénzeszközt elkezdtek átutalni a biztosítóhoz.

2014 óta számos bank és más pénzügyi szervezet kínált ajánlatot ügyfeleinek sürgős fordítás finanszírozott részt az NPF-ben, megfélemlítve, hogy ezt hamarosan nem lehet megtenni, és nyugdíj nélkül maradnak. Valójában nem ez a helyzet: a jelenlegi 2017-ben bármely állampolgár kérheti az NPF-hez, hogy nyissa meg. Takarékszámlaés oda utalja át a megtakarítások kifizetését.

Természetesen az ilyen "fenyegetés" célja volt több ember elkezdték alkalmazni az NPF-eket, ezáltal növelve jövedelmezőségüket és bevételüket, de ez előnyt jelent ügyfeleik számára: gyakran jobb pénzügyi jólét szervezetek, minél magasabb kamatláb az ügyfelek felhalmozó részének ennek megfelelően több pénz keletkezik a számlájukon.

Érdemes megjegyezni, hogy néhányan egyáltalán nem tudtak a nyugdíjreformról, vagy nem gondoltak annak saját magukra gyakorolt következményeire, ezért nem írtak kérelmet a finanszírozott rész NPF-hez történő átutalására, és minden elhatárolást a nyugdíjreformra hagytak. PFR. Egy ilyen helyzetnek csak egy előnye van - nem kell időt és erőfeszítést pazarolni egy másik szervezetbe való áthelyezésre, de sok hátránya van:

Ha egy állampolgár NPF-et választott a finanszírozott rész átutalására, annak sok van több haszon, mert pénz be ez az eset bevételt termelhet:

Az ilyen fényes kilátások ellenére a finanszírozott rész NPF-be történő átcsoportosítását két hátrány is jellemzi: egyrészt megbízhatatlan szervezethez történő jelentkezéskor fennáll annak a jövőbeni feloszlásának lehetősége, másrészt ha a besorolása csökken, a betétesek jövedelme is csökken.

Van egy harmadik lehetőség - a finanszírozott rész teljes elhagyása, de ebben az esetben az elhatárolások 22% -a a biztosítási részhez megy. Ennek a módszernek megvannak a maga előnyei:

Az NPF-ben való megtakarításról való lemondásának az a hátránya, hogy az állampolgár nem kap éves további profit, mert a pénzeszközök ebben az esetben nem minősülnek befektetésnek, sőt nem is örökölhetők.

A nem állami Nyugdíjpénztár választása felelősségteljes feladat, mert az állampolgár további anyagi jóléte függ attól. A több száz ilyen szervezetet elemző szakértők azt tanácsolják, hogy ügyeljenek a következő kritériumokra:

Vannak még további mutatók amelyeket mikor kell figyelembe venni az NPF választása a halmozott rész átviteléhez:

A nyugdíj tőkefedezeti része: hova fektessenek be? 3 bevált lehetőség a kezelésre készpénzben + 5 a legjobb befektetés befektetésre + hogyan válasszunk megbízható nem állami nyugdíjpénztárt.

Életünk nagy részében azon dolgozunk, hogy ne csak a jelenben gondoskodjunk önmagunkról, hanem idős korunkról is gondoskodjunk.

A törvény szerint mindenki köteles a biztosítási díjat a Nyugdíjpénztárba utalni 22%-ban bérek az Ön alkalmazottja. Ezen pénzeszközök egy részét, 6% -os összegben, személyes számlára utalják. A személynek joga van ezzel a pénzzel saját belátása szerint rendelkezni.

2014-ben a tőkefedezeti nyugdíjrésszel kapcsolatban történt néhány változás a jogszabályi keretben. De el kell kezdenie megérteni ezt a kérdést az alapoktól.

Ról ről, mekkora a nyugdíj tőkefedezeti része, és hova érdemes befektetni- elmondjuk ebben a cikkben.

Mindenekelőtt meg kell érteni a nyugdíjellátással kapcsolatos fő fogalmakat.

A nyugdíjakat fizető fő társaság az Orosz Föderáció Állami Nyugdíjpénztára. Ma számos magánszervezet létezik, amelyek orosz állampolgárokkal is kötnek megállapodást a fizetésről szociális támogatás jogi alapon.

Honnan származik a nyugdíj és a tőkefedezeti része? Minden hivatalosan elrendezett orosz állampolgár havonta a teljes fizetés 22% -át utalja át a Nyugdíjalapnak.

Ez a százalék két részre oszlik:

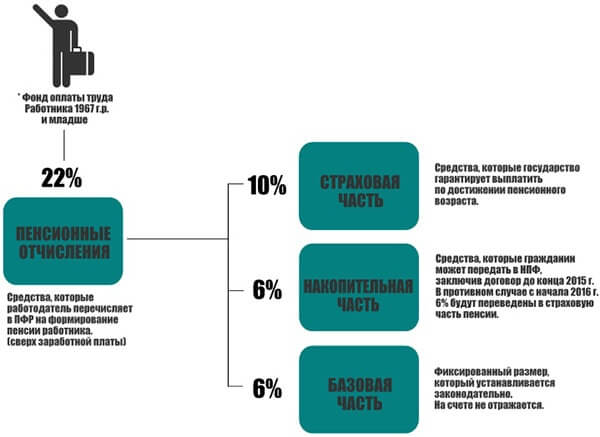

A 2014-es nyugdíjreform után a tőkefedezeti részt az 1967 előtt születettek vehetik igénybe.

Az 1967 után születettek 22%-a 3 részre oszlik:

Csak a részesedés újbóli kiadásával ( finanszírozott rész 6%-os nyugdíjat, joga van a pénzzel saját maga gazdálkodni. Ezt a flow év vége előtt meg kell tenni, ellenkező esetben az állam automatikusan átutalja a 6%-odat a biztosítási részre.

2014-ben úgy döntöttek, hogy a nyugdíj tőkefedezeti része nulla lesz. A reform csak az 1967 után születettekre vonatkozik.

Más szóval, a vállalkozók a PF-adót a korábbiak szerint utalják át, de csak a százalék figyelembevétele nélkül, amelyet általában személyes használatra szántak.

A felhalmozás használati jogának megőrzése érdekében nyugdíjalapok, sürgősen intézkedni kell ennek a 6%-nak az átutalását. Ellenkező esetben a pénz az állam ellenőrzése alá kerül, és nem lehet majd rendelkezni vele.

Az újításoknak köszönhetően jogszabályi keret, sokakban felmerül a kérdés: hova fektessük be a nyugdíj tőkefedezeti részét? Ez a döntés jelentősen befolyásolhatja Önt pénzügyi stabilitás. Ha pénzt fektet be betétre vagy nyereséges részvénycsomagot vásárol, néhány éven belül jelentősen növelheti tőkéjét.

Csak 3 lehetőség van a tőke kezelésére:

Sokan információhiány miatt, vagy mert lusták a fordításhoz személyes pénzeszközök, tagadja meg a kumulatív részt. Ennek megvannak az előnyei, mert nyugdíjba vonuláskor a biztosítás mértéke 22%-ra emelkedik, ami azt jelenti szociális kifizetések lesz még több.

Az érett korú emberek többsége értelmes állampolgár, aki fél kockára tenni megtakarításait. A lakosság ezen kategóriája számára van olyan lehetőség a felhalmozó nyugdíjalapok befektetésére, mint a pénz átutalása az Állami Nyugdíjpénztárba.

Azt ígérik befektetőiknek, hogy minden évben elvégzik az indexálást, ennek együtthatóját a kormány határozza meg. Természetesen a betétből származó bevétel minimális lesz, de az ügyfél biztos abban, hogy pénze ellenőrzés alatt van, és nem tűnik el sehol.

Sokan arra a következtetésre jutnak, hogy hová érdemesebb nyugdíjalapokat fektetni, hogy ennek ellenére hová érdemes befektetni nem kormányzati szervezet. A megállapodás megkötésekor rendkívül óvatosnak kell lennie, mert fennáll annak a veszélye, hogy pénzt fektet be a csalók számlájára.

A befektetési mód kiválasztásakor a legfontosabb szempont magas hozam vállalkozások. Ez a mutató az jogi tevékenység kiválasztott szervezet.

Minél nagyobb a hozam, annál nagy mennyiség a hozzászólók megbíznak ebben a szervezetben.

Ha személyesen keres fel egy nem állami PF-et, kérdezze meg a vezetőt, hogy melyikről Ebben a pillanatbanéves szinten, hogy nőnek-e más befektetők befektetései, mekkora összeget tettek hozzá a számlanyitás kezdetétől és a mai napig más befektetőktől.

Ügyeljen a jövedelmezőség és az infláció arányára - meg kell haladnia azt, de ésszerű határokon belül. Ha a hozam nagymértékben meghaladja az inflációt, az rossz a megtakarítóknak.

Végül is ez azt jelenti, hogy az alap kezelése kockáztatja ügyfelei megtakarításait a piacon értékes papírokatés bármelyik pillanatban elveszíthet mindent. Ennek eredményeként a befektetőknek semmi sem maradhat.

A nyugdíjalapok az alábbi befektetésekre utalhatók át:

Kérjük, vegye figyelembe: az állam számos szigorú szabályok. Ez különösen igaz azokra az eszközökre, amelyek könnyen "kiéghetnek" a tőzsdén. Az ilyen kockázatos projektek esetében a törvény szerint a teljes felhalmozási összeg 10%-ának megfelelő pénzbeli befektetés megengedett. A kevésbé kockázatos befektetési módok esetében 20% befektetés megengedett.

Ha rájött, mi a nyugdíj tőkefedezeti része, és hová érdemesebb befektetni, most megbízható szervezetet kell választania.

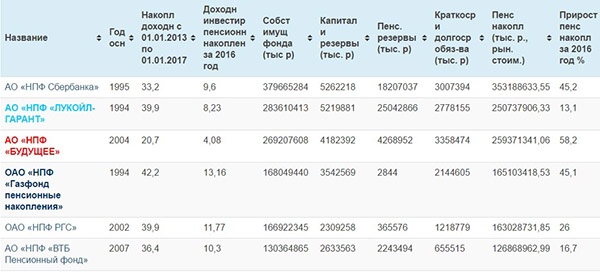

A nem állami PF-eknek van egy speciális webhelye, amely minden évben összeállítja a megbízható és megbízható oroszországi vállalkozások minősítését. A táblázat összeállításához szükséges adatokat információk alapján veszik Központi Bank RF.

Több részletes információk ezen a linken érhető el:

http://npf-2016.ru

Nyugodtan megbízhat azokban a pénztárakban, amelyek több éve a nem állami nyugdíjpénztárak első tíz osztályában szerepelnek. Ez arra utal, hogy a szervezet megbízhatóan és megszakítás nélkül működik.

Hozam.

A PF munkájának elemzésekor figyelembe veszik a jövedelmezőségi szintet a szervezet fennállásának teljes időszakára vonatkozóan. Mikor ez az információ a vezetés figyelmen kívül hagyja vagy elrejti, ez azt jelzi, hogy az ügyek valós képe kritikus állapotban van.

A befektetők számára kockázatos szerződést kötni ezzel a céggel.

Stabilitás és megbízhatóság.

Ezeket a mutatókat több mint 15 pont határozza meg, amelyek között a fő szempont az, hogy mennyi ideig létezik a szervezet, és hány befektető jön évente.

Nem mindegy, melyik alapnak ajánlja fel megtakarításait. A kapott összeg kiszámításának képlete mindenkinél ugyanaz.

1. Az EB havi kifizetések;

2. C - a finanszírozott rész összege;

3. T azon hónapok száma, amelyekre az NPF-nek vagy az SPF-nek ki kell fizetnie a finanszírozott részt.

2017-ben az Állami Duma meghatározta a „T” mutató maximális kijelölését. Ez 240 hónapnak felel meg.

Tegyük fel, hogy nyugdíjba vonuláskor 300 000 rubel van a „számláján”. Előfordulhat, hogy több tömörítésért fizetnek

például 180 hónapra. Ebben az esetben a nyugdíj havi kiegészítésének összege megemelkedik.

Hogy fog kinézni a gyakorlatban?

PS. Jegyzet! A fizetési hónapok számát a törvény csak 180 hónapra csökkenti.

Sajnos az ország gazdasági hanyatlása és az instabil inflációs ráta nem teszi lehetővé, hogy előrelátó előrejelzéseket készítsünk a nem állami vállalatok fejlődéséről és a tényről. hova érdemes a jövőben a nyugdíj tőkefedezeti részét befektetni.

Hová kell utalni a nyugdíj tőkefedezeti részét?

A részletes magyarázat az alábbi videóban található:

Mindazonáltal a szövegben található információk naprakészek voltak, így már rendelkezik e folyamatok megértésének alapjaival.

Hasznos cikk? Ne maradj le az újdonságokról!

Adja meg e-mail címét, és e-mailben kapja meg az új cikkeket

A banki betétesek között sok olyan ember van, akinek az a célja, hogy tisztességes nyugdíjra gyűjtsön. De legalább egyszer az életben sokan mások is gondolnak erre. Van olyan vélemény, hogy biztosítási betétek az NPF-ekben sok tekintetben veszítenek a bankbetétekkel szemben. Próbáljuk meg ezt kitalálni.

A biztosítási nyugdíjjárulékok végső céljai nagyon hasonlóak a hagyományos bankbetétekhez – megtakarítás, megtakarítás és infláció elleni megtakarítás. Nyilvánvaló, hogy a nagy megtakarítások tulajdonosainak többsége számára még mindig furcsa ötletnek tűnik a jelenlegi orosz nyugdíjrendszerbe való befektetés NPF-eken és MC-ken keresztül. Főleg, ha figyelembe vesszük a kormány mindenki által elítélt döntését, miszerint befagyasztja a finanszírozott rész átutalását kötelező nyugdíj ban ben nem állami alapok 2014-ben. Az üzemanyagot a jelenlegi szabályozás tökéletlensége és a számtalan nyugdíjreformok, amelyek nem csak a laikusok, hanem a nyugdíjpénztárak dolgozói számára is nehezen érthetők.

Az oroszok még mindig reménykednek abban, hogy nyugdíjrendszerünk egyszer elfoglalja az őt megillető helyet bármely fogyasztó megtakarítási portfóliójában. Ezenkívül számos nem állami alap és alapkezelő társaság fogadja el az állami rendszeren keresztüli kötelező befizetéseken túl önkéntes hozzájárulások, a kötelezők mellett. És ez a mechanizmus nagyon hasonlít a bankbetéti rendszerhez.

Felhívjuk figyelmét, hogy egyik sem munkavállalók, sem vállalkozók (IE) nem befolyásolhatják nyugdíj-megtakarításaikat, a 3. számú táblázatban feltüntetett összeget, mivel ez az arány vagy a béralaphoz (FZP) van kötve, vagy az egyéni vállalkozók számára törvényben rögzített. De bárki szabályozhatja jövőbeli nyugdíját, önállóan alkotva a 2. és 1. számú részt.

Hasonlíts össze kettőt pénzügyi termék- bankbetét és személyes számla egy nyugdíjpénztárban, első pillantásra annyira hasonló, de mégis kétségtelenül különböző:

Ha akarjuk, ha nem, az állam arra kényszerít bennünket, hogy jövedelmünk egy részét a nyugdíjrendszerbe tegyük (lásd a táblázat 3. pontját). Vannak, akiknek lehetőségük van a leendő nyugdíjukat további megtakarításokkal növelni (lásd a táblázat 1. és 2. pontját), másoknak nem. De mindenkinek van esélye a kötelező biztosítási járulékok összegének növelésére befektetesi bevetel, nagyjából ugyanúgy, mint betéti kamat bankbetétek növelése. Vagyis bármely kötvénytulajdonos kezelheti megtakarításainak jövedelmezőségét egy nem állami nyugdíjpénztárban: töltse fel a számlát új befizetésekkel, és váltson át egyik alapból a másikba, módosítva a jövedelmezőséget és a kockázatokat.

Igaz, figyelemmel kell kísérni az NPF-ek jövedelmezőségét, az elmúlt évek eredményeire összpontosítva. De a jövőbeni megtérülési ráta alacsonyabb és magasabb is lehet. Ez a mutató nem ismert előre. Csak tavasszal, annak az évnek a vége után jelenik meg, amelyben a hozzájárulások történtek. Az alap finanszírozóinak korábban hatékony döntései a jövőben kevésbé hatékonyak lehetnek. Míg minden bankbetétet előre meghatározott kamattal nyitnak, amely a szerződés lejártáig nem változhat. De a különböző NPF-ek közötti választás más mutatók szerint is módosítható. Például a cég piaci létezésének megbízhatósága és stabilitása szempontjából.

Tegyük fel, hogy az állam lehetőséget ad polgárainak, hogy önállóan válasszanak a hosszú lejáratú banki betét és a magánnyugdíjpénztári biztosítási díj között (a kötelezőhez képest). nyugdíjmegtakarítás). Az első lehetőség minden előnye mellett nincs olyan sok ember, aki hosszú évekig képes önállóan megtakarítani nyugdíjára anélkül, hogy engedne a csábításnak, hogy idő előtt elköltse a megtakarításait. A biztosító pedig a nyugdíjba vonulás pillanatától egyenletesen fizeti ki ügyfelének a felhalmozott összeget több éven át egymás után, és nem ad ki mindent egyszerre, ahogy az a kaucióban szokás. Ez azoknak a biztosítóknak is kedvez, akik nehezen tudják megtervezni bevételeik és kiadásaik egységességét.

Olyan körülmények között piacgazdaság, szemben a szociális orientációval nyugdíjrendszer szovjet korszak, modern orosz államgép, hasonló szemmel nyugati tapasztalat, már eldöntötte, hogy az időskori jövedelemforrás a leendő nyugdíjas személyes ügye. Pontosan úgy, mint a mondásban: "a fuldokló üdvössége maguknak a fuldoklóknak a munkája." Meg kell értenünk, hogy többé nem nélkülözhetjük a kumulatív rendszert. Ezért fontos, hogy mindenki azonnal döntse el, hogy a jövőbeni nyugdíja csak abból áll-e kötelező hozzájárulásokat az állami alapba, vagy ehhez adódnak hozzá más finanszírozott formákon (NPF, UK, bank stb.) keresztüli hozzájárulások is.

Az NPF-ekben elhelyezett pénzeszközök állami garanciáinak rendszerével még nem minden ilyen egyértelmű. Az Orosz Föderációban 2004 óta érvényben lévő, a bankbetétekre vonatkozó DIA-törvényt még mindig bírálják és csiszolják. És mint tudod, a bank felszámolása során garantálja az összeg 700 ezer rubelen belüli visszatérítését (a lehetséges növekedés legfeljebb 1 millió rubel a közeljövőben). A 422. számú szövetségi törvény „A nyugdíj-megtakarítások kialakításának és befektetésének garanciáiról” 2014 elején lépett hatályba. Ez a törvényjavaslat garantálja a magánjellegű hozzájárulások teljes névértékének biztonságát. Bár a gyakorlatban az előző az NPF-ek felszámolása gyakrabban fordult elő kamatjövedelem is megőrizték. hogyan új törvény be fog dolgozni való életés azt, hogy ez megváltoztatja-e a befektetők NPF-ekbe vetett bizalmát, bárki találgathatja. A nem állami nyugdíjpénztárban ténylegesen felhalmozott összeg meghaladja-e a garanciákat bankbetét- mindenki a maga módján fejlődik.

A befektetési bevételek felhalmozódási folyamatának átláthatóságát tekintve a bankbetét a kötelező nyugdíjjárulékot is felülmúlja. A tény az, hogy mind a nyugdíj finanszírozott részét, mind a társfinanszírozási program befizetéseit csak a PFR-en keresztül kapja meg a kiválasztott NPF 1-9 hónap elteltével. Bár ha figyelembe vesszük az önkéntes nyugdíjjárulékot egyéni terv, akkor az állami FIU megkerülésével közvetlenül az NPF-hez kerülnek, ezért befektetési kamat az NPF-ből a kézhezvételtől kezdve azonnal jóváírják őket. Ha azonban önállóan szeretné ellenőrizni a kamatbevétel kiszámításának helyességét egy számológéppel a kezében, akkor bármelyik nyugdíjjárulékok nem történik semmi (ellentétben betéti befektetések a bankba). A helyzet az, hogy mind a PFR, mind az NPF biztosít ügyfelei számára szabványos nyilatkozat számlán egyszerűsített formában, ahol csak teljes összegévi díjak. A kimutatás azonban nem napra pontosan mutatja az időszakot, figyelembe véve az ugyanazon év különböző időpontjain jóváírt hozzájárulásokat. Felhívjuk figyelmét, hogy a hónapokban kötelező hozzájárulásokat az egyének ideiglenesen az állami FIU-ban vannak, kamatbevétel is felhalmozódik, de ez nem lesz egyenlő az NPF eredményével.

A fő kiválasztási kritérium a belföldi betétes befektetésének megtérülése marad. Ma az NPF-piacon, valamint a bankpiacon az éves kamatláb csökkenő tendenciát mutat. Míg az elmúlt 2013-as év eredményeit a nyugdíjintézetek nem publikálták, nézzünk példának néhány 2012-es mutatót. Az NPF jövedelmezősége: évi 10,1% az Oktatás és Tudomány, 9,87% a Surgutneftegaz, 7,03% a Sberbank, 6,75% a Raiffeisen. Az inflációs indexet abban az évben 6,6 százalékon rögzítették. A banki betéti kamat ezt követően egész évben ingadozott, és a TOP-10-ből a bankoknál a maximumra, 8,5%-ra, máshol akár évi 13%-ra emelkedett, de a legmegbízhatóbb bankokban nem. Éves hozam PFR 6,94% volt. Emlékezzünk vissza, hogy az NPF-ekben a kamatokat a legtöbb esetben évente egyszer számítják ki és tőkésítik. De egy bankban (akár egyen belül is) többféle jövedelemszámítási mód közül választhat. Például válasszon havi kapitalizáció, mit csinál effektív árfolyam magasabb. Vegye figyelembe, hogy a törvény szerint negatív eredményövé NPF tevékenységek már nem tud kimutatni, a tényleges veszteségeket felosztja a halasztott nyereség között. Ez már 2008-ban és 2011-ben is megtörtént, amikor az év végén sok NPF jövedelmezőségét 0%-ban rögzítették.

Logikus, hogy a nyugdíjcélú megtakarításokhoz érdemesebb a leghosszabb távú eszközöket választani. És ebben az NPF-termékek már túlteljesítik a bankbetéteket. Az utolsóban a legtöbb hosszú távú(amit ma kínál a piac) 5-7 év. És igen, nagyon keményen kell dolgoznia, hogy megtalálja őket. Apropó, árak hosszú lejáratú betétek gyakran többre százalékponttal alacsonyabb, mint 1-3 éves periódusú társaik. Azt is hozzátesszük, hogy a folyamatos felhalmozási folyamat egészen a nyugdíjig bankbetétes folyamatosan újra kell tárgyalnia az egyik szerződést a másikért, és gondoskodnia kell arról, hogy az összeg ne haladja meg a CER-ben garantált összeget.

És végül a választási lehetőségek számáról. NÁL NÉL DIA rendszer ma a 871-et regisztrálták hitelszervezet. nyugdíjalapokés még nincsenek ott alapkezelő társaságok, a CER-be való bejegyzésük 2015-ig tart. Nem államiak listája nyugdíjtársaságok jelenleg valamivel több mint 100 szervezetből áll. De a következő 2 évben ez a szám érezhetően csökkenni fog a társasági eljárás során. Egyébként sok NPF orosz bankok leányvállalataként működik. És ezek és mások között is vannak olyanok, akikről azt mondják, hogy "zárt klub", pl. az új ügyfelek hozzáférése ott nagyon korlátozott.

Az NPF és MC rendszer kétértelmű vonzereje ellenére a megtakarítóknak továbbra is gondolniuk kell a változtatásra felhalmozódó feltételekövé jövőbeli nyugdíj. Beleértve annak azt a részét, amely a PFR-en keresztüli kötelező hozzájárulások részét képezi (3. táblázat). Egyébként, tekintettel arra a tényre, hogy az orosz befektetők többsége nem a legjövedelmezőbb betéteket választja a legtöbb esetben évi 3-8%-kal. nagy bankok talán azzá kellene válniuk NPF ügyfelek ugyanaz a Sberbank, VTB, Gazprombank stb. kezeli?

Mindannyian remélhetjük, hogy a reform nyugdíjjogszabályok egy nap elvezeti társadalmunkat egy ilyen hosszú távú létrehozásához befektetési mechanizmus, ami méltó alternatívája lesz a rendes bankbetétnek.