Az államban az adók fő funkciói a fiskális, szabályozási, társadalmi elosztás és ellenőrzés. Jelentőségüket és megvalósításuk módját az állam által végrehajtott adópolitika határozza meg.

A kiterjedt kutatások ellenére még nem alakult ki konszenzus az államban az adók fő funkcióinak felsorolását és tartalmát illetően.

A legtöbb elméleti általánosítás az adók fiskális funkciójára, az államkincstár betöltésében betöltött szerepére, a regionális ill. önkormányzati költségvetések(utal rá ).

Fontos megjegyezni, hogy az adórendszer hatalmas szabályozási potenciállal rendelkezik. A szilárd adópolitika lehetővé teszi a kormányok számára fejlett országok számos különféle problémát megold a gazdasági és társadalmi szférában.

Az államban az adók funkcióit a szint határozza meg ipari kapcsolatok, a civil társadalom és az ország vezetésének érettségi foka.

A fiskális jogkörök érvényesülését a kormányhivatalok apparátusa és számos tisztviselő biztosítja. A jövedelem egy részének kényszerkivonása a lakosságtól és a szervezetektől megfelel az igazságosság elvének.

Elég emlékezni arra, hogy az állam milyen szolgáltatásokat nyújt a társadalomnak. Ez:

A közszolgáltatások a társadalom életfenntartásának legfontosabb aspektusait fedik le. Mindegyik keresett egyének és csoportok körében, bár névleg ingyenesek.

Nyilvánvaló, hogy a kormányzati tevékenységnek költségei vannak. Ezért a kormány díjat szed be a magánszektortól, ami így néz ki:

Így az adók fő szerepe az államban az, hogy a kormányzatnak, amelyet a kormányhivatalok képviselnek, megfelelő összegű támogatást biztosítsanak. Pénz hatáskörök gyakorlására.

Fontos: A rendszeres költségvetési bevételek biztosítása érdekében minden állam szisztematikus és célirányos adóbeszedésre kényszerül. Az, hogy mennyire konstruktív az adópolitika, az állam és a társadalom fejlettségi szintjétől függ.

Az adófüggvények egy módja annak, hogy tulajdonságaikat működés közben demonstrálják. Az adók lényegét az határozza meg, hogy a jogalkotó milyen célokra törekszik azok megállapítása során, milyen formákkal és módszerekkel szedi be azokat.

Az adók jelentősége az államban mindegyiken belül változott történelmi szakasz fejlesztés. Úgy tekintették őket:

VAL VEL gazdasági pont Az adónak két fő célja van:

A jogtudomány kiegészíti az adózási funkciók listáját, kiemelve:

Fontos: Minden adófunkció megvalósításához tudatos és célzott irányítás az államtól. Az ilyen tevékenységek tervezés, motiváció, koordináció és ellenőrzés formáját öltik.

A középkor folyamán fiskális funkció adókat tekintették az egyetlen relevánsnak. Mivel az illetékeket elsősorban a szárazföldre és kereskedelmi tevékenység(prototípusok és ), a fizetés teljességének és időszerűségének ellenőrzése egyszerű volt.

Annak szükségessége, hogy az állam egy átfogó adópolitika az iparosodás és a gazdasági és társadalmi viszonyok bonyolítása kapcsán merült fel.

Fontos: a fiskális funkció alapvetőnek minősül. Számos közgazdász ezt tartja elsődlegesnek, és az összes többi adófunkciók– származékok. Egyes forrásokban a fiskális funkciót szembeállítják a szabályozással. Ez ellentmond józan ész. A lakosság és a gazdasági társaságok jövedelmének egy részének a kincstár javára történő beszedése a GDP újraelosztását vonja maga után, és ennek a folyamatnak gazdasági alapja van.

Általában véve az adók fiskális funkciójának lényege:

A kötelező befizetések szabályozó funkciója a befizetés szerkezetének és dinamikájának befolyásolása társadalmi termelés annak érdekében, hogy ösztönözze a tudományos és technikai fejlődés, a termelőerők hatékony elhelyezése.

A gazdasági funkció megvalósításának eredménye a következőképpen alakul:

Fontos: az adók szabályozó funkciója lehetővé teszi egy olyan emelőrendszer létrehozását, amellyel bizonyos területek fejlődését ösztönözheti nemzetgazdaság, a társadalmilag jelentős termékek előállítóinak költségeit minimalizálni, megvalósítani protekcionista politika kapcsolatban egyéni vállalkozások vagy egész iparágak.

Az adózás ellenőrző értéke abban rejlik, hogy a felhatalmazott kormányzati szervek (Oroszországban - a Szövetségi Adószolgálat, a Szövetségi Vámszolgálat) felügyelik a költségvetési bevételek időszerűségét és teljességét. Az ellenőrzési rendszer azt is magában foglalja, hogy a kincstárba befizetett összegeket összehasonlítják az adózó vagyonának nyereségével és értékével a felhasználás megakadályozása érdekében. illegális rendszerek adóoptimalizálás.

A költségvetési források mozgósítása és a gazdasági tevékenységek ellenőrzése szorosan összefonódik. Ezt bizonyítja a kapcsolat a számvitel és adó számvitel, valamint számos nem adózási jogkörrel ruházza fel a Szövetségi Adószolgálatot:

Sok vita adódik kb társadalmi funkció adókat. Egyrészt bármilyen kötelező fizetésújraelosztást jelent, mivel az állam javára forráskivonást jelent. Másrészt lehetetlen megbízhatóan megállapítani az ilyen cselekvések társadalmi funkcióját vagy motivációját.

Az adótörvénykönyv 29. fejezetével kapcsolatban vannak ellentétes vélemények:

Az adók társadalmi funkciója az egyensúly fenntartása, a legszegényebb és leggazdagabb állampolgárok jövedelmi arányának kiigazítása. Ez a tevékenység így néz ki:

Fontos: adók funkciói az államban – a jövedelmi differenciálódás csökkentése érdekében különböző rétegek lakosságot, segít csökkenteni az elégedetlenséget és a társadalmi feszültséget.

A balközép erők hagyományosan igazságosnak tartják az adórendszert, azzal progresszív skála jövedelemadó, luxuscikkek jövedéki adója.

A dohány, az alkohol, a hordható arany és a régiségek az emelkedő árak ellenére is keresettek lesznek a gazdagok körében.

Az a vélemény, hogy az adónak nincs funkciója, mivel a lényege a pénzkivonásban rejlik.

A fiskális és elosztási gazdasági funkciók az adórendszer egészének jellemzői, mivel egyik sem kötelező díjak nem lehet döntő befolyással a gazdasági kapcsolatok résztvevőinek magatartására.

A hazai jogalkotó fejlesztési vágyat hirdet adórendszer.

Az adópolitika hosszú éveken át a fiskális funkció megvalósítására irányult, míg a gazdasági funkciókat méltatlanul elhanyagolták.

És mindez annak ellenére, hogy a 2014-2016-os költségvetési üzenetben az államfő jelzi az igényt:

Fontos: illetékes adópolitika végrehajtása mentve orosz rendszer adózás a túlzott adótehertől. Azonban van hiány adókedvezmények.

Mert orosz gazdaság egyensúlyhiány van: a nyersanyagok exportja és a szolgáltató iparágak többben vannak kedvező feltételek mint a többi. Ilyen körülmények között fontos hely között gazdasági funkciókatösztönző és protekcionista intézkedéseket kell hoznia más iparágakkal kapcsolatban. Megvalósításukat többek között kedvezményes adózással kell biztosítani.

Az adók főbb funkciói az államban: Részletes elemzés

Az adók lényegét meghatározó funkciói a pénzügy funkcióiból származnak, és ugyanazokat a feladatokat látják el, de viszonylag szűkebb keretek között.

Ennek alapján funkciókat az adókat csoportosíthatjuk két háztömb: alap és kiegészítő.

Csoport fő funkciókat magában foglalja az adó alapvető funkcióját (fiskális) és két általános pénzügyi funkciót (szabályozás és ellenőrzés). Ezen funkciók alapján épül fel az adómechanizmus, és ezek együttesen alkotnak egy egységes komplexumot.

További funkciók részletezze az alapfunkciók alrendszerén keresztül megvalósított főbb célokat. Ezen túlmenően, ha a fő funkciók minden adónemnél kötelezőek, akkor a további funkciók opcionálisak, és nem feltétlenül szerepelnek minden adóban.

1. A legfontosabb funkció adók az fiskális(lat. fiscus - államkincstár). Ennek a funkciónak megfelelően az adók teljesítik fő céljukat - a költségvetés bevételi oldalának telítését, az állami bevételek a társadalom szükségleteinek kielégítését.

2. Szabályozó a funkció egyfajta kiegészítéseként szolgál az előzőhöz, és kihat a termelés szabályozására és a fogyasztás szabályozására is (például közvetett adók). Ugyanakkor a szabályozási mechanizmus objektíven létezik, és a fizetőkre gyakorolt befolyás az állam akaratától függetlenül történik.

3. Ellenőrzés a funkció az adózás során valósul meg, amikor az állam szabályozza a vállalkozások és szervezetek pénzügyi-gazdasági tevékenységét, az állampolgárok bevételszerzését, vagyonhasználatát. Ezzel a funkcióval az adórendszer racionalitását, egyensúlyát, minden egyes kar külön-külön felméri, és ellenőrzi, hogy a jelenlegi feltételek mellett az adók mennyiben felelnek meg a cél elérésének.

További adózási szolgáltatások alrendszert alkot, amely a következő típusú funkciókat fedi le:

1. Elosztás a funkció egyfajta tükörképe a fiskálisnak: a kincstár feltöltése a kapott pénzeszközök elosztása érdekében. De az elosztási szakaszban ez a funkció nagyon szorosan összefonódik a szabályozási funkcióval, és mindkét funkció megnyilvánulhat egy műveletben.

2. Serkentő A (visszatartó) funkció iránymutatást ad a termelés és a tevékenység fejlesztéséhez vagy visszaszorításához. A szabályozáshoz hasonlóan ez is összefüggésbe hozható a kedvezményi mechanizmus igénybevételével, az adózás tárgyának megváltoztatásával, vagy az adóalap csökkentésével. Néha ezt a funkciót a szabályozás egy altípusának tekintik.

3. Halmozott a funkció az összes korábbi funkció egyfajta általánosítása, és a fő funkció - az állam adórendszerbeli céljainak megvalósítása szempontjából. Az adók legáltalánosabb funkciója, amellyel kialakulásuk és fejlődésük összefügg, a fiskális. De ez csak első pillantásra. Ez ideiglenes jellegű, színpadként működik, felismerve a költségvetés telítettségét bizonyos időszak.

Sok állam jogszabályai nem tesznek különbséget e kategóriák között, az adórendszert adók és illetékek összességeként jellemzik. Az adónak, illetéknek, díjnak természetesen számos közös jellemzője van.

Ezek tartalmazzák:

1. Kötelező fizetés adókat és illetékeket a megfelelő költségvetésekbe és alapokba.

2. Egyértelmű beérkezésük a költségvetésbe és az alapokba, amelyhez hozzá vannak rendelve.

3. Elállásuk jogilag megállapított forma alapjánés a bejutás rendje.

4. A roham kényszerített jellege.

5. Az irányítás gyakorlása az Állami Adószolgálat egységes szervei.

6. Nem egyenértékű karakter kifizetések.

E mechanizmusok hasonlósága ellenére azonban egyértelmű különbségek vannak.

Vám és díj különbözik adóból:

A. Érték szerint. Az adófizetések a bevételek 80%-át teszik ki bevételi rész költségvetés, más típusú levonások ennek megfelelően kevesebbek.

B. Cél szerint. Az adók célja az állam szükségleteinek kielégítése, az illetékek és illetékek célja az intézmények bizonyos szükségleteinek vagy költségeinek kielégítése.

BAN BEN. A körülményeknek megfelelően. Az adók feltétel nélküli fizetések; illetéket vagy díjat kell fizetni a kifizetőnek kormányzati hatáskört gyakorló kormányzati szerv által nyújtott szolgáltatással kapcsolatban.

G. A kötelesség természeténél fogva. Az adófizetés a kifizető egyértelműen meghatározott kötelezettségéhez kapcsolódik; A kötelesség, a beszedés bizonyos cselekmények önkéntessége jellemzi, és néha nem parancsoló jellegű viszonyok szabályozzák.

D. Gyakoriság szerint. A díjak, kifizetések, illetékek gyakran egyszeri jellegűek, és fizetésük meghatározott rendszer nélkül történik; az adókat bizonyos gyakoriság jellemzi.

A gyakoriságbeli különbségek két megközelítést foglalnak magukban:

A fizetés gyakorisága (díjak, illetékek - egyszeri fizetés, adók - bizonyos időszakos fizetés);

A cselekmények gyakorisága (a díjak, illetékek közvetlenül függenek a fizetési kötelezettséget előidéző cselekmények számától, az adók nem kapcsolódnak egyértelműen az intézkedések gyakoriságához, például a járműtulajdonosok adófizetési gyakorisága nem kapcsolódik a a jármű használatának jellege).

E. A javadalmazási kapcsolatok az illetékekre és díjakra jellemző (ellentétben az adókkal).

Ukrajnában nincs jogszabályi különbségtétel a vámok és díjak között. Korábban a fő kritérium a pénzeszközök átvétele volt: ha a költségvetésbe kerül - díj, ha egy szervezet javára - díj. A modern körülmények között a hangsúly némileg eltolódott:

díj - különleges jog birtoklásának fizetése;

vám - fizetés a fizetők javára végzett jogilag jelentős tevékenységekért.

Ha az adózás funkcióit lényegének és tulajdonságainak megnyilvánulásainak tekintjük, akkor mindenekelőtt meg kell jegyezni, hogy az adók közvetlenül valósítják meg társadalmi céljukat, mint a költségelosztás és az állami jövedelem újraelosztásának eszközét." Meg kell jegyezni, hogy gyakorlati szinten az adózás több funkciót lát el, amelyek mindegyike az adók egyik vagy másik célját valósítja meg. Ezek a funkciók kölcsönhatásban egy rendszert alkotnak.

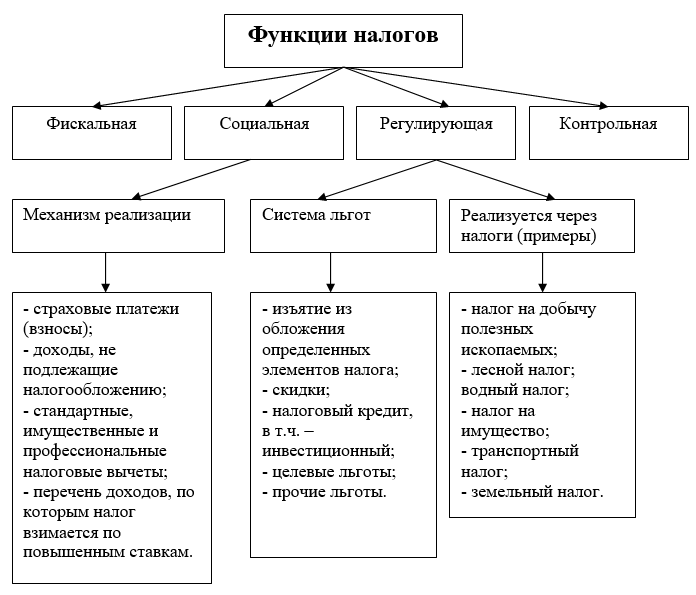

A modern adózási rendszert figyelembe véve megállapíthatjuk ezen a ponton Az adók a következő fő funkciókat látják el: fiskális, elosztási (társadalmi), szabályozási, ellenőrzési, ösztönző.

1. Az adózás fiskális funkciója

Fiscom (latin fiscus, lit. - kosár) in Az ókori Róma katonai kincstárnak nevezték, ahol a kibocsátásra szánt pénzt őrizték. 1. század végétől. IDŐSZÁMÍTÁSUNK ELŐTT. A fiskát a császár magánkincstárának kezdték nevezni, amely a tisztviselők joghatósága alá tartozott, és a császári tartományokból származó bevételekkel töltötték fel. 4. századtól HIRDETÉS fisk - a Római Birodalom egyetlen nemzeti központja, ahol mindenféle jövedelem, adó és illeték áramlott, állami kiadások keletkeztek stb. (innen ered az államkincstár elnevezése a „fisk” kifejezéssel).

A fiskális funkció az adózás fő funkciója. Ezen a funkción keresztül valósul meg az adók fő célja: az állam pénzügyi forrásainak kialakítása és mozgósítása, valamint a költségvetési források felhalmozása a nemzeti vagy célirányos végrehajtásra. kormányzati programok. Az adózás összes többi funkciója a fiskális függvény deriváltjának nevezhető. Mindenesetre a tisztán pénzügyi és fiskális célok mellett az adók másokat is követhetnek, például gazdasági vagy társadalmi célokat. Más szóval, a pénzügyi célok, bár a legfontosabbak, nem kizárólagosak.

2. Az adózás elosztási (társadalmi) funkciója

Az adók elosztó (társadalmi) funkciója a társadalmi jövedelmek közötti újraelosztásból áll különféle kategóriák népesség. Ahogy L. Khodov professzor megjegyzi, az adózás révén „a társadalmi egyensúly fenntartása az egyén jövedelmei közötti arány megváltoztatásával érhető el. társadalmi csoportok a köztük lévő egyenlőtlenség elsimítása érdekében"

Más szóval, pénzeszközöket utalnak át a gyengébb és védtelenebb polgári kategóriák javára azáltal, hogy az adóterheket a lakosság erősebb kategóriáira hárítják.

K. Eklund svéd közgazdász szerint: „ A legtöbb az állami termelést és szolgáltatásokat a beszedett adókból finanszírozzák, majd többé-kevésbé szabadon osztják szét a polgárok között. Ez vonatkozik az oktatásra, az orvosi ellátásra, a gyermeknevelésre és számos más területre. A cél a létfontosságú alapok egyenlőbb elosztása.

Ennek eredményeként a bevétel egy részét egyesektől elveszik, és másoknak átadják. A fiskális elosztási funkció megvalósításának szembetűnő példája a jövedéki adó, amelyet általában 2009-ben állapítanak meg egyes fajokáruk és elsősorban luxuscikkek, valamint progresszív adózási mechanizmusok. Egyes szociálisan orientált országokban (Svédország, Norvégia, Svájc) szinte hivatalos szinten Elismert tény, hogy az adók a lakosság magas jövedelmű részének fizetését jelentik a kisebb jövedelműek számára a társadalmi stabilitás érdekében.

3. Az adózás szabályozó funkciója

A kiváló angol közgazdász, John Keynes (1883-1946) szerint az adók a társadalomban kizárólag a gazdasági kapcsolatok szabályozására léteznek.

A szabályozó funkció elsősorban arra irányul, hogy az adómechanizmusokon keresztül az állam adópolitikája bizonyos céljait elérje. Az adóviszonyok ezen aspektusának elemzése során szükségesnek látszik kiemelni az adózás serkentő, visszatartó és reproduktív részfunkcióit.

A serkentő részfunkció bizonyos fejlesztések támogatását célozza gazdasági folyamatok. A kedvezmények és mentességek rendszerén keresztül valósul meg. A jelenlegi adórendszer széleskörű adókedvezményeket biztosít a kisvállalkozásoknak, a fogyatékkal élő vállalkozásoknak, a mezőgazdasági termelőknek, a termelő és karitatív tevékenységet végző szervezeteknek stb.

A visszatartó részfunkció ezzel szemben arra irányul, hogy az adóterheken keresztül akadályokat állítson fel bármely gazdasági folyamat fejlődése elé, például az állam protekcionista gazdaságpolitikájának végrehajtása révén. Ez megnyilvánul a megemelt adókulcsok bevezetésében (például a kaszinóknál 90%-os nyereségadót állapítanak meg), a tőkeexportot terhelő adó megállapításán, a vámok, ingatlanadók, jövedéki adók stb.

Hívható is szaporodó olyan alfunkció, amely a felhasznált erőforrások helyreállítására szolgáló pénzeszközök felhalmozására szolgál. Ezt az alfunkciót az ásványi nyersanyagbázis újratermelése, vízdíj stb.

I. Gorszkij szerint a fiskális és a szabályozási funkciók nemcsak önmagukban, hanem egymásnak is ellentmondanak egymásnak. A fiskális komponens különösen akkor nyer nagy stabilizáló jelentőséget, ha a teljes adóteher csökkentését vonja maga után. Ez csak az adóterhek kifizetők közötti újraelosztásával valósítható meg, ami közvetlenül megköveteli az adózás szabályozási mechanizmusainak figyelembevételét. Az adónak azonban semmi esetre sem célja, hogy aláássa saját alapját: az adó azért létezik, hogy forrásokat szerezzen, és nem korlátozhatja vagy elnyomhatja e források forrását. Nem célja korlátozni, betiltani, elkobozni, büntetni. a behozatali vámok emelését elsősorban protekcionista-politikai megfontolások okozzák, a szerencsejáték- és alkoholüzletág fokozott adóztatását pedig a fizetőképesség, nem pedig a tulajdonjogi intézkedések határozzák meg."

Nyilvánvalónak tűnik, hogy az adómechanizmusok jelentősége az államgazdaság szabályozásában és irányításában még mindig eltúlzott. Egyes közéleti személyiségek szerint az adók szinte az egyetlen szabályozója a társadalom összes pénzügyi és gazdasági folyamatának. A társadalom bizonyos gazdasági folyamatainak alakulása azonban saját törvényei alá tartozik, amelyben az adóknak meglehetősen szerény helyük van.

Ebben a tekintetben egyetérthetünk S. Pepeljajevvel, aki szerint az adót a modern körülmények között azért állapítják meg, hogy megszerezzék költségvetési bevétel ezért nem lehet az adó fő célja az adózóra gyakorolt hatás valamilyen eredmény elérése érdekében. De ha bármilyen adófizetési kezdenek ellátni szabályozási funkciókat anélkül, hogy folytatná pénzügyi cél, akkor megszűnnek a szó szoros értelmében vett adóként működni.

Az adók ösztönző funkciója tehát inkább befolyásolja az alanyok gazdasági magatartását, mint közvetetten, közvetetten, a motiváció egyes aspektusai révén. Az adó nem ösztönzi a keresetet, és önmagában nem ösztönöz a keresetre, csak a megkeresettnek egy részét követeli. Ha bármely vállalkozás kezdetben veszteséges és eredménytelen, semmilyen adókedvezmény nem segíti a fejlődését.

Például az orosz mezőgazdaság mindig is óriási előnyöket élvezett szinte minden adó tekintetében, de ez a „szuperpreferenciális” rendszer nem vált a hazai mezőgazdasági szektor előrehaladásának és jólétének alapjává. Az egyéb gazdasági tényezőktől elzárt beruházások adókedvezményei sem hoznak eredményt, hiszen a beruházási folyamatokat nem az adókedvezmények határozzák meg, hanem a termelésfejlesztés és a vállalkozásbővítés igényei. Ebben a tekintetben méltányosnak tűnik V. Potapov azon kijelentése, hogy az adóserkentők másodlagosak

Ennek ellenére számos esetben az adókedvezmények megléte további (de még mindig nem fő) érvként szolgálhat egy adott tevékenység vagy üzleti tevékenység mellett.

Ugyanakkor az adók szabályozó funkciója azonnal és közvetlenül, visszatartó adózási megközelítéssel hat. A közkeletű kifejezés igazsága: „amit adóznak, az leszáll” kétségtelen. A túlzott adóteher előállítása szinte mindig a hatékonyságvesztés miatti termelés visszaeséssel jár. Így az orosz parasztság 30-as évekbeli túlzott adóelnyomása néhány év alatt a felszámolásához vezetett. A mi korunkban pedig a videómegjelenítéssel kapcsolatos tevékenységekből származó nyereség 70%-os adójának bevezetése után a videószalonok korszaka a feledés homályába merült. Ezen túlmenően az import visszaszorítása megemelt vámok kivetésével (protekcionizmus politikája) bizonyos áruk behozatalának erőteljes csökkenését is maga után vonja.

Paul Godme „Pénzügyi jog” című könyvében az adózás szabályozó funkciójának példájaként említ egy esetet, amikor egy új adó bevezetésének célja a túlzott vásárlóerő csökkentése és az infláció elleni küzdelem volt. Így 1948-ban Franciaország „kivételes adót vezetett be az infláció leküzdésére”. Gazdasági célját maga a név is tükrözi

Az adók segítségével az állam valóban képes többé-kevésbé kedvező és versenyképes feltételeket teremteni bizonyos üzleti területek számára. De nem szabad megfeledkeznünk arról, hogy ugyanakkor más területek adóelnyomása is zajlik. E tekintetben elfogadhatatlan egyes iparágak társadalmi jelentőségének alul-, illetve túlértékelése, mivel ellenkező esetben elkerülhetetlenül sérül a verseny szabadsága és az igazságosság elve.

4. Az adózás ellenőrző funkciója

Az állam az adókon keresztül ellenőrzést gyakorol a szervezetek és az állampolgárok pénzügyi és gazdasági tevékenysége, valamint a bevételi és kiadási források felett. Köszönet pénzbeli érték adóösszegeket, lehetőség van a jövedelmi mutatók mennyiségi összehasonlítására az állam pénzügyi forrásigényével. Köszönet vezérlő funkció felmérik az adórendszer hatékonyságát, biztosítják a tevékenységek és a pénzügyi konstrukciók ellenőrzését. A. Dadasev szerint az adózás ellenőrző funkcióján keresztül azonosítják az adórendszer és a költségvetési politika változtatásának szükségességét.

5. Az adózás ösztönző funkciója

Amint E. Pokachalova megjegyzi, az adózási eljárás tükrözheti az állampolgárok bizonyos kategóriáinak a társadalom számára nyújtott speciális szolgáltatásainak állam általi elismerését (adókedvezmények biztosítása a Nagy Honvédő Háború résztvevőinek, Heroes szovjet Únió, Oroszország hősei stb.). azonban ezt a funkciót az adómechanizmusok egyszerű adaptációját jelenti az állami szociálpolitika megvalósításához.

Az újonnan létrejött értéket elsősorban az újratermelés folytonosságának biztosítása érdekében osztják szét.

Ha a létrejött költség általánosan elfogadott ábrázolását használjuk anyagi javak(GDP – bruttó belső termék) az elfogyasztott termelőeszközök (c) kifizetett költségének összegeként bérek(v) és a nyereség (T), akkor vitatható, hogy az adózás csak az újonnan létrehozott értéket érintse (v + T), amelyek összessége egy bizonyos időszakra nemzeti jövedelmet jelent. Az érték komponensekre bontása a bruttó elsődleges eloszlása társadalmi termék. Az adózási folyamat egy újraelosztási kapcsolat, amely újonnan létrehozott értéket vagy nemzeti jövedelmet érint.

Ha az adók funkcióit kategóriáknak tekintjük a társadalomban gazdasági rendszer, akkor ezek funkcióit függvényeknek kell tekinteni államháztartás. Az adók helye, célja és adófizetések V államháztartás Ez az állami (centralizált) bevételek generálási funkciójának betöltése.

Az adók sajátosságai mint pénzügyi kategória az, hogy csak a megfelelő pénzügyi források tulajdonjogának átruházásakor léteznek. Az adók funkciói lényegükben rejlenek, a cselekvés módjában vagy közvetlenül tulajdonságaikon keresztül nyilvánulnak meg. Az adóknak, mint pénzügyi kategóriáknak két fő funkciója van:

- terjesztés;

- ellenőrzés.

Elosztó funkció - adókon keresztül elosztva és újra elosztva GDP értéke a bevételben részesülők (termelők) és az állam között, és az adókból kiderül a megvalósítás során konkrét funkciókat csak az adóban rejlő:

- fiskális funkció(fiscus - fiscus - államkincstár latinul) - feltételezi, hogy az adók állami bevételek, és a költségvetések fő bevételi részét képezik különböző szintekenállamhatalom. Az adók fiskális funkciója a fő, alapvető, mert Ez adja a költségvetés nagy részét.

Mivel az államháztartás adóbevételekből való kialakulása a tulajdonosok jövedelmének egy részének elidegenítésével történik, ez a folyamat csak befolyásolhatja azon gazdálkodó szervezetek magatartását, amelyek tulajdonát elidegenítik. Arra fognak törekedni, hogy tevékenységüket úgy szervezzék meg, hogy az adókivonás mértéke minimális legyen. Szabályozó funkció az adók abban nyilvánulnak meg, hogy óhatatlanul érintik az ország gazdaságát, függetlenül attól, hogy az adórendszert kialakító jogalkotó akarja-e vagy sem.

Ez a funkció kiegyenlíti az adózás fiskális tulajdonát, mintegy részben semlegesítve azt az adórendszer új, társadalmilag serkentő szerepének és új feladatainak megfelelően a modern gazdasági folyamatok globalizálódásával összefüggésben. A fejlett és fejlődő gazdaságok az adórendszer szabályozási tulajdonságának (szabályozási funkciójának) megvalósulása jelentősen eltér, ezért eltérőek a fiskális megnyilvánulásának „ellensúlyai”.

Alatt szabályozó funkciója a tágabb értelemben vett adók alatt azt a befolyást kell érteni, amely szervesen benne rejlik, és természetükből fakad az alanyok viselkedésére. gazdasági aktivitás. Ez a funkció felhasználható az államnak az ország gazdaságára gyakorolt céltudatos befolyásolására, de ez spontán módon és e vágytól függetlenül fog megnyilvánulni.

Pontosan így értettem szabályozó funkciója Az adóelmélet egyik legkiemelkedőbb orosz szakembere, A. A. Sokolov, aki ezt írta: „Még ha pusztán fiskális okokból vezetnek is be egy adót, akkor is az az új mesterséges tényező, amely behatol a korábbi gazdasági kapcsolatokba, és ezekhez vezet. szerkezetátalakítás, befolyásolja az árakat és a nyereséget, mind az adóköteles, mind a részben nem adóköteles javak termelését és fogyasztását.”

A fiskális és szabályozási funkciók mellett megkülönböztethetünk társadalmi funkció.

Az adók sajátos, külön társadalmi funkcióhoz való hozzárendelésének alapja, hogy azok lényegüknél fogva közvetlenül érintik nemcsak a gazdasági, hanem a társadalmi kapcsolatok a társadalomban, függetlenül a beszedett adók későbbi újraelosztásának folyamataitól.

Társadalmi funkció adók, tágabban úgy értelmezik, mint azok hatását közösségi feltételek a társadalmi lét, az adókban is szervesen benne rejlik, ahogy a szabályozó funkció is.

Ha az adók társadalmi funkciója alatt kizárólag az újraelosztást értjük Nemzeti jövedelem között különféle csoportok népesség, akkor nem lesz okunk önállóként kiemelni, arról beszélünk az adók társadalmi elosztási funkciójának teljes abszorpciójáról.

Vezérlő funkció - ennek a funkciónak a segítségével mindennek a hatékonyságát értékeljük adómechanizmus, a pénzügyi források mozgásának ellenőrzése biztosított. A vezérlési funkció megvalósítása attól függ adófegyelem, lehetővé válik a mennyiségi követés adóbevételekés hasonlítsa össze azokat az állam pénzügyi forrásigényével.

Az adók befolyásolják hatékony kereslet, kínálat és erőforrás-ellátás. Létrehoznak vagy rombolnak gazdasági feltételek, azaz szabályozza az állam célzott befolyását a gazdasági folyamatokra.

Az adók minden funkciója annyira összefügg egymással, hogy nem lehet egyiket sem kiemelni főként. Egyetlen funkció sem létezhet másoktól elszigetelten, és ha ez megtörténik, az adóegyenleg felborul. A gazdasági motiváció és az állam érdeke szempontjából azonban a fiskális funkció domináns, a többi pedig alárendelt szerepet tölt be.

Az adó funkciója lényegének cselekvésben való megnyilvánulása, tulajdonságai kifejezésének módja. A függvény megmutatja, hogyan valósul meg ennek a gazdasági kategóriának a társadalmi célja, mint a költségelosztás és a jövedelem-újraelosztás eszköze.

Az adók a következő funkciókat látják el:

1. Fiskális funkcióállami kiadások finanszírozásából áll. A fiskális funkción keresztül valósul meg az adók legfőbb társadalmi célja - az állam költségvetési rendszerben felhalmozott pénzügyi forrásainak növelése, ill. költségvetésen kívüli alapok saját (védelmi, társadalmi, környezetvédelmi és egyéb) funkcióik ellátásához szükségesek. Az államháztartás bevételeinek stabil és központi adóbeszedésen alapuló képzése magát az államot teszi a legnagyobb gazdasági egységgé.

Szabályozó funkció - kormányzati szabályozás gazdaság. Maga a kormány által választott adórendszer szabályozó szerepet tölt be. Az adókon keresztül a hatóságok befolyásolják társadalmi reprodukció, azaz az ország gazdaságában zajló folyamatok, valamint a társadalom társadalmi-gazdasági folyamatai.

3. Elosztó funkció Az adórendszer komplex kölcsönhatásban nyilvánul meg az árakkal, a bevételekkel, a kamatokkal, a részvényárfolyamok dinamikájával stb. Az adók a nemzeti jövedelem, a jogi személyek és magánszemélyek jövedelmének elosztásának és újraelosztásának alapvető eszközei. Az adók elosztási funkciója nemcsak a jövedelem, hanem a tőke és a befektetési források elosztását is befolyásolja.

4. Stimuláló funkció Az adórendszer az egyik legfontosabb, de a legnehezebben konfigurálható funkció. Mint minden más, az ösztönző funkció az adómechanizmus meghatározott formáiban és elemeiben, a kedvezmények és ösztönzők rendszerében, a tiltó vagy korlátozó kulcsokban, valamint az adómechanizmus és az adópolitika egyéb eszközeiben nyilvánul meg.

Az adók ösztönző funkcióját a modern orosz gyakorlat rosszul és nem hatékonyan alkalmazza.

5. Vezérlő funkció adók egyfajta védő funkció: biztosítja az állam és a vállalkozások közötti adóviszonyok újratermelését, az államhatalmi hatalom érvényesülését és hatékonyságát. Ellenőrző funkció nélkül az adók egyéb funkciói nem megvalósíthatók, vagy azok végrehajtása lényegében aláásható.

Az ellenőrzési funkció, a törvényen alapuló jog, csak kényszer, kényszer alávetés alapján valósítható meg hatékonyan. államhatalomés a törvény. Az államhatalom gyengülése az adórendszer ellenőrzési funkciójának gyengüléséhez vezet. És fordítva, az adók ellenőrzési funkciójának gyengülése az államhatalom gyengülését jelenti, vagy ilyen gyengüléshez vezet. Az adórendszer ellenőrzési funkciója előre meghatározza és meghatározza más funkciók hatékonyságát. Következésképpen, ha az adók ellenőrző funkciója gyengül, akkor az ennek megfelelően csökkenti az adórendszer egészének hatékonyságát.

6. Társadalmi funkció– a társadalmi egyensúly fenntartása az egyes társadalmi csoportok jövedelmei közötti arány változtatásával, a köztük lévő egyenlőtlenségek kiegyenlítése érdekében.

Az adók, mint az állam által központosított, a szaporodási folyamatból kivont pénzforrások anyagi tartalma magában hordozza a nem termelési célokra való felhasználás lehetőségét. Az Orosz Föderáció körülményei között a költségvetési adórendszer társadalmi funkciója igen jelentős azon kötelezettségek miatt, amelyeket a szovjet állam viselt a lakossággal szemben, és amelyek „örökölték” azt az Orosz Föderációval szemben. Számos, az állam által adókból finanszírozott szociális költség (ingyenes oktatás, egészségügy).

Az adók társadalmi funkciója közvetlenül is megnyilvánul az adókedvezmények és az adókulcsok mechanizmusain keresztül, amely az adó (ÁFA, jövedelemadó stb.) belső mechanizmusának része.

Az adórendszer társadalmi funkciója részletes kutatást igényel, mind erősítése, mind az indokolatlan, a piaci reformok, a társadalmi kritériumok, a szövetségen belüli kapcsolatok jellegének nem megfelelő előnyök kiküszöbölése szempontjából.

Az adók funkciói összefüggenek egymással. A költségvetésbe befolyó adóbevételek növekedése, i.e. a fiskális funkció megvalósítása anyagi lehetőséget teremt az adók szabályozó funkciójának megvalósítására. A gazdasági szabályozás eredményeként elért felgyorsult fejlődés és a termelési jövedelmezőség növekedése ugyanakkor lehetővé teszi, hogy az állam több forráshoz jusson.

Az adók segítségével ösztönözhet vagy visszafoghat bizonyos típusú tevékenységeket (adók emelésével vagy csökkentésével), irányíthatja egyes iparágak fejlődését, befolyásolhatja a vállalkozók gazdasági tevékenységét, egyensúlyba hozhatja a keresletet és a kínálatot, szabályozhatja a pénz mennyiségét. keringés. Így az iparágak vagy egyéni vállalkozások adókedvezményei serkentik növekedésüket és fejlődésüket. A többletnyereségre kivetett magasabb adókkal az állam ellenőrzi az áruk és szolgáltatások árának mozgását. A juttatások biztosításával az állam súlyos, esetenként stratégiai problémákat old meg. Például anélkül, hogy megadóztatnánk a nyereségnek azt a részét, amely a megvalósításra kerül új technológia, ösztönzi a technológiai fejlődést. És azáltal, hogy a jótékonysági tevékenységekre fordított nyereség egy részét nem adóztatja meg, az állam vonzza a vállalkozásokat a társadalmi problémák megoldására.