A technológiai folyamatok biztonságának biztosítása

A munkavédelmi irányítás egyik alapvető és meghatározó feladata a vállalkozásnál a technológiai folyamatok biztonságának irányítása.

A folyamatbiztonságot számos összetevő határozza meg:

A munkaeszközöket - berendezéseket, berendezéseket, eszközöket (amelyek biztonsága nagymértékben meghatározza a technológiai folyamat biztonságát) a munkafolyamat során fellépő veszélyes és káros tényezők jellemzik;

A munka tárgya olyan nyers- és technológiai anyagok, alkatrészek, összeszerelési egységek, amelyek önmagukban vagy az adott technológiai folyamat során történő feldolgozás során bizonyos veszélyt jelenthetnek;

Munkatermék - a félkész termék végső formája, az összeszerelési egység része, a technológiai folyamat végterméke, amely jellemzőinek megfelelően (például tömeg, hőmérséklet, sugárzás, gyúlékonyság, stb.), ismert veszélyt jelenthet;

Munkaszervezés - a munkahely megszervezése az ergonómiai követelményeknek megfelelően, a telephely racionális elrendezése, a munka- és pihenőidő megfelelő megszervezése stb.;

Munkakörülmények - veszélyes és káros termelési tényezők jelenléte a munkahelyen és paramétereik (a munkaterület levegő paraméterei, világítás, zaj, rezgés, elektromágneses sugárzás stb.), a kollektív és egyéni védelmi eszközök rendelkezésre állása és hatékonysága;

Vállalkozó - ezt a technológiai folyamatot végző alany, amelyet az egyéni pszichofiziológiai jellemzőknek a tartalomhoz és a munkakörülményekhez való (a szakmai kiválasztás során meghatározott) megfelelősége, a szakmai képzés és a biztonságos munkavégzésre vonatkozó oktatás jellemez;

Környezet - egy csapat erkölcsi és pszichológiai légkörével, szociális és életkörülményeivel a munkahelyen és a tűkön kívül.

A technológiai folyamatok biztonságát közvetlenül befolyásolja a gyártóberendezések biztonsága, a kollektív és egyéni védőeszközök rendelkezésre állása, az orvosi és megelőző szolgáltatások megszervezése, a munkavállalók munkavédelmi képzésének hatékonysága, az egészségügyi és higiéniai munkakörülmények normalizálása, stb., amelyek maguk is az irányítás vagy a vezetési feladatok végrehajtásának tárgyai a munkavédelem a vállalkozásnál. A technológiai folyamat biztonságát befolyásoló összes tényező közül kiemelhetők azok, amelyek közvetlenül kapcsolódnak a technológiai folyamat fizikai lényegéhez, tartalmához és a megvalósításához használt berendezésekhez. Ezen tényezők meghatározására, veszélyességük és ártalmasságuk mértékére, megnyilvánulásuk elleni küzdelemre, a munkavállalókra gyakorolt hatások elleni védekezési intézkedések meghatározására folyamatosan figyelmet kell fordítani a technológiai fejlesztés és működés minden szakaszában. folyamat.

A „kutatás” szakaszában a technológiai folyamat biztonságát figyelembe kell venni és biztosítani kell az elméleti tanulmányok elvégzése, a fizikai és kémiai alapok meghatározása, a módszerek, a kiindulási és technológiai anyagok megválasztása, a laboratóriumi berendezések fejlesztése, a technológiai eljárások tanulmányozása stb.

A "tervezés" szakaszában biztosítani kell a technológiai folyamatok biztonságát a berendezések fejlesztése, a technológiai rezsimek feldolgozása, a technológiai dokumentáció készletének kialakítása stb.

Ebben a két szakaszban lehet a leghatékonyabban biztosítani a biztonságot, hiszen itt teljes lehetőség biztosított a káros és veszélyes tényezők elleni küzdelemre közvetlenül azok előfordulásának forrásánál.

A „kísérleti hitelesítés” (üzemeltetés) szakaszában a technológiai eljárások, technikák, feldolgozási módok ellenőrzése és beállítása, a berendezések tervezési hiányosságainak kiküszöbölése, a technológiai dokumentáció módosítása során biztosítják a technológiai folyamatok biztonságát. Ebben a szakaszban végre meg kell határozni a veszélyes és káros termelési tényezők megnyilvánulásának leküzdésére szolgáló módszereket magában a technológiai folyamatban és a berendezésekben, és létre kell hozni a munkahelyek ésszerű megszervezését; meghatározzák a leendő előadók szakmai felkészültségének szintjét. Ideális esetben az első három szakasz a folyamat biztonsága érdekében a problémák teljes körére megoldást kell, hogy nyújtson, hogy az ipari működés során a folyamat minimális veszélyt és munkakárosodást jelentsen. A ʼʼkereskedelmi működésʼʼ szakasz szakaszokra oszlik: ʼʼA termelés technológiai előkészítéseʼʼ és a tényleges ʼʼkereskedelmi működésʼʼ szakaszokra. A termelés technológiai előkészítésének folyamatában az adott termelés sajátos feltételeinek és az adott gyártási objektum (alkatrészek, összeszerelési egységek, termékek) jellemzőinek megfelelően dolgozzák ki a kidolgozott, gyakran jellemző technológiai folyamatot. Itt a technológiai folyamat biztonságának biztosításának kérdéseit a technológiai folyamat alkalmazását tervezett műhely (telephely) sajátos feltételei alapján oldják meg.

A technológiai folyamatok biztonsága, mint ellenőrzési tárgy az OMS számára a legnagyobb érdeke egy ipari vállalkozásnál éppen a tényleges ipari működés szakaszában, amikor az előző szakaszok összes hiányossága hátrányosan érintheti a dolgozókat. a technológiai folyamat működtetése. Ugyanakkor még ebben az esetben is, ha az előző szakaszokban minden szükséges intézkedést megtettek a folyamat magas szintű biztonságának biztosítására, az ipari működés feltételei között a folyamat biztonsági szintje változik a különböző időszakokban. működésének.

A technológiai folyamat teljes élettartama három időszakra osztható. A kezdeti I. időszakot a technológiai folyamat fejlődésével összefüggő viszonylag alacsony biztonsági szint jellemzi. A berendezések bejáratásának ezen technológiai folyamatát kiszolgáló dolgozók tapasztalatainak felhalmozásával a biztonsági szint növekszik, és eléri a teljes biztonság felső szintjét. . A II. időszakot a technológiai folyamat teljes körű fejlesztésével és a berendezések problémamentes működésével együtt járó stabil biztonsági szint jellemzi. A harmadik periódusban ismét csökkenés tapasztalható a berendezések, a szerszámok és a szerszámok elhasználódásával összefüggésben. Eljön egy olyan kritikus pillanat, amikor a biztonsági szint csökkenése megköveteli az üzemeltetés, a technológiai folyamat leállítását és a javítási és helyreállítási munkák komplexumának végrehajtását. A javítás után a folyamat biztonsága valamelyest növekszik, egy bizonyos ideig stabilizálódik, majd ismét csökken, ᴛ.ᴇ. le kell zárni és újra fel kell újítani. A nagyjavítási időszakok lerövidülnek, és eljön az idő, amikor a szükséges biztonsági szintet csak a berendezések teljes cseréjével lehet elérni. Ezen működési időszakok időtartama, beleértve a nagyjavítások közötti időszakokat is, függ a technológiai folyamat tartalmától, a berendezés összetettségétől és megbízhatóságától, az üzemeltetési követelmények teljesítésétől, a javítási munkák minőségétől stb.

Azt is meg kell jegyezni, hogy még a stabil biztonsági szint időszakában is előfordulhatnak éles szintváltozások, amelyek a technológiai és gyártási fegyelem megsértésével, a külső körülmények megváltozásával, a berendezés hirtelen meghibásodásának megjelenésével stb. ezzel összefüggésben a technológiai folyamat működésének minden időszakában nem szabad megengedni a biztonságos munkavégzés normáinak és szabályainak betartására, a kollektív és egyéni védőfelszerelések megbízhatóságára, a magas szintű szakmai és pszicho- a kiszolgáló személyzet fiziológiai biztonsága. A technológiai folyamat biztonságának biztosítása nagymértékben függ a biztonsági követelmények technológiai és hatósági, műszaki dokumentációban történő bemutatásának teljességétől.

Irodalom

1. Vasziljeva N. I. A technológiai fejlődés gazdasági alapjai. - M .: Bankok és tőzsdék, 1995.

2. A gazdaság állami szabályozása: előadássorozat / Szerk. N.B.Antonova. - Minszk: OOO ʼʼMisantaʼʼ, 2002.

3. Összetett anyagok: Útmutató / V.V. Vasiliev, V.D. Protasov, V. V. Bolotin és mások; Összesen alatt szerk. V.V.Vasziljeva, O.M.Tarnopolsky.- M.: Mashinostroyeniye, 1990.

4. Lakhtin Yu.M. Anyagtudomány /Yu.M. Lakhtin, V. P. Leontyeva. M.: Mashinostroenie, 1990.

5. Anyagi és műszaki ellátás: Tankönyv / szerk. L.M. Mikhnevich. - Minszk: BSEU, 2000.

6. Mérnöki termelés / Szerk. Yu.M. Solomentsev.-

Moszkva: Felsőiskola, 2001.

7. Nehorosheva L.N. Tudományos és műszaki fejlődés és a piac. – Mn. , 1996.

8. Anyagi erőforrások biztosítása és vállalkozások kereskedelmi tevékenysége / Szerk. F.P.Visyulina, L.M.Mikhnevich.- Minszk: Felsőiskola, 1991.

9. Ipari technológiák és termelésszervezés alapjai: Tankönyv / Szerk. V.K. Fedyukina.-Szentpétervár: Politechnika, 2002.-312 p.: ill.

10. Előrejelzés és tervezés a gazdaságban / Szerk. szerk. V.I.Borisevich, G.A.Kandaurova.- Mn.: OOO ʼʼInterpressservisʼʼ, 2001.

11. Vágószerszámok tervezése és gyártása / Szerk. P.I.Jascsericin. - Mn.: Feljebb. Shk., 1991. 12. Hegesztés a gépészetben: Kézikönyv, 3. kötet / Szerk. V.L. Vinokurov. - M .: Mashinostroenie, 1990.

13. Kompozit anyagok kézikönyve /Alatt. szerk. J. Lubin, ford.

Házigazda: ref.rf

angolról. : 2 kötetben - M .: Mashinostroenie, 1988.

14. Lézertechnika kézikönyve. - M: Energoatomizdat, 1991.

15. Technológus-gépgyártó kézikönyve 2 kötetben - M .: Mashinostroenie,

16. Mérnöki technológia: 2 kötetben / Ált. alatt. szerk. A.M.Dalsky.- M.: Bauman Moszkvai Állami Műszaki Egyetem, 2001.

17. Fedorov B.F. Lézerek. A készülék és az alkalmazás alapjai - M .: DOSAAF, 1988.

18. Furmer I.E. Általános kémiai technológia.- M.: Vyssh. iskola, 1997.

A technológiai folyamatok biztonságának biztosítása - fogalma és típusai. A „Technológiai folyamatok biztonságának biztosítása” kategória besorolása és jellemzői 2017, 2018.

A befektető és a vevő-kezdeményező mint szerep mindig valamilyen konfrontációban van. A végrehajtható szerepkörök különböző célbeállításaihoz kapcsolódik. A kezdeményező a termelési problémák megoldásában és az állótőke frissítésében érdekelt. A beruházó szemében a projekt életképessége szempontjából fontos a gazdasági hatékonyság pénzügyi igazolásának eredménye. Az ilyen indoklás eleje meghatározza a beruházási projekt diszkontrátáját. Ennek a nehéz feladatnak a megoldásán múlik a projekt sikere és a felek céljainak elérése.

A befektetési szférában meghozott vezetői döntések kvantitatív megalapozása két alapvető kritériumon, a tőkeköltségen és a pénz időértékén alapul. Az időszempont határozza meg a befektetések pénzügyi hatékonyságának egyik fő szempontját. A tény az, hogy minden üzleti tranzakció, beleértve a befektetést is, rendelkezik dinamizmussal, időtartammal, kezdettel és befejezéssel. Ez nem egy ideiglenes "pont" és nem egy statikus kategória. A megértéshez több axiómát kell elfogadnunk, hogy szabadabban léphessünk be a vizsgált fogalmi térbe.

Egy beruházási projekt cash flow-inak grafikus ábrázolása

A projekt tipikus cash flow-inak grafikus ábrázolása azért kényelmes, mert képletesen és egyértelműen mutatja a beruházási és működési fázisokat. Vessen egy pillantást a fenti diagramra. A kezdeti befektetési befektetéseket (Invested Capital, IC) időben kompakt, esetenként egycselekményes pénzkiáramlás jellemzi ("-" jelű forráskiáramlás). Ezután a működési szakasz kezdete után minden periódusban az aktuális bevételek és selejtezések különbözeteként alakul ki az üzemi Cash Flow (CF). Ez azt jelenti, hogy a beáramló pénz dominanciája a kiáramlással szemben egy utolsó „+” jellel. Matematikailag a projektet jól szemlélteti a következő kifejezés.

A beruházási projekt matematikai modellje

A cash flow események átalakításának fő algoritmusai két irányba illeszkednek - felhalmozási és diszkontálási. Mindkét esetben kamatos kamatozási rendszert alkalmaznak. Az első esetben a pénzáramlásokat a bázisidőponttól a jövő felé számítják át, a második esetben pedig fordítva. Az alapmomentumot a befektetések indításának kiindulópontjaként kell érteni.

Elhatárolt és diszkontált cash flow képletek

A pénzáramlások átértékelésének két lehetőségének számítása a fent bemutatott képletek szerint történik. Az egyszeri fizetés diszkonttényezője vagy diszkonttényezője a megvalósítás jövőbeli periódusának pénzegységének árát mutatja feltételesen a bázispillanatra csökkentve. Más szóval, az FM lehetővé teszi, hogy megnézze, mennyivel amortizálódik a végső működési Cash Flow 1 rubelje a megvalósult induló beruházások 1 rubeléhez képest.

A diszkontálással megértjük azt az eljárást, amellyel a cash flow-t a bázispillanathoz (kezdeti időszak) hozzák. Ennek az eljárásnak az eredményeként az aktuális áramlási értékeket megszorozzák a diszkonttényezővel. A diszkont fogalmának kulcstényezője annak mértéke. A diszkontrátát a szakirodalom megtérülési rátának, hatékonysági színvonalnak, a projekt éves megtérülési rátájának stb.

A projekt eredményességének értékelésére szolgáló rendszermutatók számítása szorosan összefügg a megtérülési ráta helyes megválasztásával. Ez vonatkozik az NPV-re, a belső megtérülési rátára, a befektetések diszkontált megtérülési idejére, a jövedelmezőségre és egyéb mutatókra. A diszkontálásnak köszönhetően az időtényező szilárdan beépül a hatékonysági értékekbe, és lehetővé teszi, hogy a projekt indoklása jobban megfeleljen a befektető érdekeinek.

Őszintén szólva, az orosz gyakorlatban nem figyelhettem meg a megtérülési ráta gondosan ellenőrzött számításait. A megtérülési rátát a befektető általában személyes tapasztalataitól vezérelve saját, sajátos megfontolások alapján határozza meg, anélkül, hogy a választást jelentős mértékben indokolná. Néha a kamatláb a refinanszírozási kamathoz, plusz a nyereség százalékához van kötve. Egyes esetekben bankbetétet vagy kereskedelmi kölcsön kamatait veszik alapul a standard kiszámításához.

Egy ilyen helyzet természetesen nem tekinthető normálisnak. Sürgős feladat a diszkontráta megválasztásának magasabb módszertani kultúrájának kialakítása. Ez különösen akkor fontos, ha az országnak jelentős fejlesztésre és a gazdaságba történő beruházások többszörös növelésére van szüksége. A megtérülési ráta megválasztására nincs egységes megközelítés. Ez a választás az adott helyzettől függ, és számos tényező határozza meg. Módszertanilag helyes két feltételes csoportot kiemelni belőlük.

A befolyásoló tényezők csoportja meghatározza a diszkontráta számítási módszereit is. Az elszámolási konstrukciók általában a tőkeköltség értékelésén alapulnak. A módszerek az alkalmazott értékelési alap szerint is fel vannak osztva: a kockázatmentes eszközök várható megtérülése vagy a befektetési források költsége.

A nyugati menedzsment iskolában az első csoport módszereit tartják a legelterjedtebbnek, amelyek a kockázatmentes eszközök várható hozamán alapulnak. Ezek a módszerek két alcsoportját foglalják magukban: a tőkeeszköz modellen alapuló módszereket (Capital Asset Pricing Model, CAPM), valamint a kumulatív konstrukció módszerét. A CAPM-modell szerinti kamatláb számítása annak két összetevőjére épül: a kockázatmentes befektetések megtérülési rátájára, valamint egy további rátára, amely kompenzálja a szóban forgó vállalatba történő befektetések bizonytalanságát.

A diszkontráta CAPM módszerrel történő kiszámításának képlete

A CAPM-modell szerinti hatékonysági ráta számítása a fent bemutatott képlet szerint történik. A módszer előnye az az alapelv, amely figyelembe veszi a részvényhozam és a piaci kockázat kapcsolatát. A modell orosz viszonyokra vonatkozó hiányosságai közül a következők emelkednek ki.

A CAPM-modell kifejlesztésével annak egy módosított formája jelent meg, amely egy nem szisztematikus kockázatot is figyelembe vesz, ún. Szakértők értékelik, mivel a statisztikai eszközök nem teszik lehetővé, hogy ezt a tényezőt elfogadható formalizálási szintre hozzák. A diszkontrátát az alábbi képlet alapján számítjuk ki, amely mellett egy példa látható egy adott kockázat korrekciós táblázatára.

MCAPM módszer szerinti számítási képlet és példa a szakértői becsléseken alapuló korrekciós táblázatra

A beruházásokat indokoló megtérülési ráta számítását lehetővé tevő modellek első csoportjába tartozik a kumulatív konstrukciós módszer is. Különbsége a CAPM-hez képest az, hogy a kockázatmentes rátához számos, egy-egy beruházási projekthez kapcsolódóan azonosítható kockázati díj hozzáadható. Íme néhány példa az ilyen kockázatokra:

Ha a tőkebefektetések meghatározott biztosítási eseményekre vannak biztosítva, az ilyen típusú kockázatokra nem kerül sor korrekcióra. Nem szabad megfeledkezni arról, hogy a költségek ebben az esetben is nőnek a biztosítási szerződések szerinti kifizetések összegével. A szakirodalomban találhatók ajánlások a különféle kockázattípusok díjainak nagyságára vonatkozóan. Következő a kumulatív konstrukciós módszer képlete.

Képlet a kumulatív szerkesztés módszerével

A befektetéseket indokoló diszkontráta számításának második módszertani megközelítése a források (saját és kölcsönzött) költségének felmérésén alapul. Emlékezzünk arra, hogy minden befektetési forrástípusnak megvan a maga értéke. Van méltányosság is. A gyakorlatban a saját források költségének több modelljét alkalmazzák, ezek közül kiemelkedik a következők.

A fenti modellek valamelyike alapján meghatározott beruházási források költségét nominális diszkontrátának tekintjük. Az inflációhoz kell igazítani és tervezett. A reálkamatláb számítása a kockázati prémium értékének figyelembevételével történik, amely a befektető és a társaság vezetése közötti megállapodás eredményeként jön létre. Az alábbiakban példákat mutatunk be a saját és kölcsönzött források költségének kiszámítására szolgáló képletekre.

Képletek a beruházási források forrásonkénti költségének kiszámításához

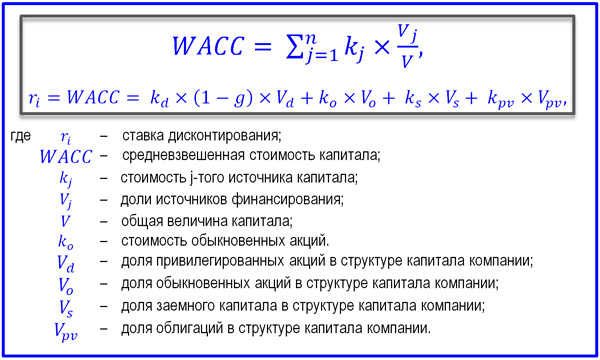

Ritka, amikor egy beruházási projektet egyetlen forrásból valósítanak meg. Általában vannak saját és kölcsönzött források. Ezért a diszkontráta kiszámításához fontos meghatározni a felhasznált tőke összköltségét. Ehhez a WACC modellt használják. Ebben a teljes tőkeköltséget az egyes források értékeinek összeadásával alakítják ki, súlyozva a teljes tőkében való részesedésük arányával. Az alábbiakban bemutatjuk a diszkontráta WACC módszerrel történő kiszámításának képletét.

WACC modellképlet a diszkontráta kiszámításához

A WACC módszer a diszkontráta meghatározására nem mindig alkalmazható. A részvényeseknek járó osztalék a saját tőke költségének kifejezéseként különböző okok miatt előfordulhat, hogy nem felel meg a piaci hozamszinteknek. A hitelfelvétel költsége is torzíthatja az összképet. Tegyük fel, hogy egy vállalat egy erős pénzügyi-ipari csoport tagja, amelynek lehetősége van kedvezményes hitelezésre. A hitelkamat pedig piaci alatti lévén sértheti a számítások logikáját.

A WACC modellen alapuló számításokat az alsó küszöböt jelző benchmarknak kell tekinteni a diszkontráta kiválasztásakor. Ha az elemző úgy látja, hogy a finanszírozási források szerkezete annyira egyedi, hogy a számított értékek messze vannak a piaci valóságtól, akkor jobb, ha elhagyja ezt a módszert. Befejezésül megnevezek néhány egyszerűbb, de néha hatékony módszert a megtérülési ráta kiválasztására:

Megfontoltuk a beruházási projektek indoklásához és értékeléséhez szükséges diszkontráta számításának főbb módszereit. Azoknak a szakembereknek, akiknek feladatai közé tartozik az ilyen jellegű munka, több módszer egyidejű alkalmazását javasolnám, szükségszerűen szakértői értékelést is beleértve, figyelembe véve az infláció mértékét és a tőkepiaci megtérülési rátákat. Egyszerű opciókkal kell kezdenie. Ezután ki kell választania egyet, a legmegfelelőbb összetett módszert, bele kell mélyednie a számítás logikájába, esetleg a képletet az üzlet valóságához kell igazítania és el kell végeznie a számításokat.

A gyakorlat azt mutatja, hogy a számítások többszöri iterációja, a pénzügyi szakemberekkel folytatott csoportos megbeszélések megfelelő eredményt adnak. Növekszik a tervezési pontosság, és az erőfeszítések megtérülnek. Végül is ebben a paraméterben még egy kisebb hiba is költséges. Ahogy a mondás tartja, kétszer mérj, egyszer vágj!