Szinte mindenki, akinek egy bizonyos összege van ingyen pénz meg akarja szaporítani őket. Sok különböző utak létezik erre, de a járulékokat értékeli leginkább a lakosság. Tegyen rubelt vagy bármilyen más valutát letétbe minimális futamidő, és még vonzó kamattal is – sokak vágya, de amit a bankok kínálnak nagy érdeklődés betétekre 2017-ben - erről az alábbiakban adunk tájékoztatást.

Az ügyfelek vonzása érdekében a bankszektor mást próbál kínálni hiteltermékek, megkülönböztetve őket. Most nyugdíjasok, dolgozók számára találhat lehetőségeket költségvetési szervezetekés egyéb kategóriák. Az emberek ezt aktívan használják, mert pénzügyeiket bankra bízva megbízható módon leköthetik őket, sőt bónuszokat is kaphatnak érte. A betétek vannak jó út befektetés, amely lehetővé teszi a szervezet bankja által felvett pénzeszközök felhasználását a legkisebb lehetőség esetén anélkül, hogy elveszítené saját pénz egy fillért sem.

Ha megvárod a futamidő végéig, akkor ennek jár a jutalom szép bónusz felhalmozott kamat formájában, mert az orosz bankokban elhelyezett betétek kamatai jelenleg nagyon kedvezőek. Egyes pénzintézetek havi vagy negyedéves kamatfizetést kínálnak anélkül, hogy megvárnák a szerződés lejártát. Mások felajánlják, hogy az elmúlt időszakban felhalmozott kamatot hozzáadják a betéthez, ezzel növelve a teljes összeget.

A befektetés mértékétől függően a bankok kiváltságokat is kínálhatnak ügyfeleiknek, mint fokozott érdeklődés. A banki szervezetek számára előnyös, ha pénzt vesznek fel a lakosságtól, munkába helyezik őket és növelik a likviditást. Az ügyfeleknek viszont nem kell aggódniuk megtakarításaik miatt, mivel a jogszabályok kötelezik a magánszemélyeket a befektetések biztosítására, amelyek összege nem haladja meg az 1 400 000 rubelt.

A banki engedély visszavonása esetén is nyugodtak lehetnek az ügyfelek a megtakarításaikat illetően, hiszen a Betétbiztosítási Ügynökség minden esedékes pénzt más partnerbankon keresztül fizet. Ha a megtakarítás összege nagyobb a megállapított határértéket, akkor az ügyfél azt kockáztatja, hogy nem legálisan kap pénzt felülről megállapított határ. Ebben a helyzetben jobb több banknál tartani a pénzt.

Ha a bank 2017-ben túl magas kamatot ajánl a betétre, akkor előfordulhat, hogy a betét után adót kell fizetni, és az adózás nem függ attól, hogy a szerződést tőkésítéssel vagy anélkül kötötték-e meg. Ennek a szabálynak a mértékének 5-tel magasabbnak kell lennie százalékponttal a központi bank refinanszírozási kamatai. Ezek a feltételek mindenkire vonatkoznak banki struktúrák változtatás nélkül.

A pénzmegtakarítás érdekében úgynevezett „on demand” termékeket használnak, de a rendelkezésre álló pénz növelése érdekében lekötött betétek, amely lehet különböző feltételek. A lekötött betétek 2017-ben nagyon változatosak. Az ügyfelek bármilyen időszakra befizethetnek pénzt. A bankok általában beállítják standard feltételek megtakarításokat vonz, néhányuk azonban azzal csalogatja az ügyfeleket, hogy felajánlja a számukra legmegfelelőbb időintervallum kiválasztását.

Folyamatos kereslet van a lakosság körében a lépcsőzetes betétekre, mert az emberek megtakarításainak nagy része nemzeti valutában van. A rubelbetétek magas kamatai 2017-ben sokszorosan magasabbak, mint a devizabetétek ajánlatai. Jól külföldi pénznemek nem mindig kiszámítható, és a százalékok sem olyan nagyok. A rubel megtakarítások kamatai magasabbak, mint az infláció, ami segít a lakosságnak abban, hogy a meglévő megtakarításait ne veszítse el, hanem növelje is.

Bár a lakosság körében nagy kereslet mutatkozik a rubelbefektetésekre, devizabefektetések az emberek továbbra sem kerülik meg, mert vannak állampolgárok, akik kemény valutában kapják a fizetést. A banki devizabetétek kamata nem olyan magas, korai kivonás esetén pedig általában minimális értékeket. Ezenkívül közvetlenül függenek az elhelyezés időszakától. A szám a pénznemtől függően is változhat, legyen az euró, font, dollár vagy bármely más valutaegység.

Mint már említettük, a bankok a csábítás érdekében igyekeznek a lehető legjobb ajánlatokat kínálni a lakosságnak potenciális ügyfelek pénzt befizetni egy takarékszámlára. Ehhez különféle bónuszokat ígérnek:

A betétek kamatának növekedése attól függ, hogy az ügyfél mekkora összeget hajlandó elhelyezni a megtakarítási számlán. Fontos tényező a napok száma, ameddig a szerződés megnyílik. Igaz, érdemes megérteni, hogy az egy évnél hosszabb ideig nyitva tartó hosszú távú termékek gyakran csökkenést mutatnak betéti kamatláb, hiszen a bank nem tudja megjósolni, hogy mi lesz a helyzet a pénzpiacon, és előszeretettel minimalizálja a kockázatot nagy számok kezdeményezése nélkül. A bankok magas kamatot tudnak fizetni üdülési betétek 2017-ben néhány jelentős dátum tiszteletére.

Tudja meg a legtöbbet nagy hozzájárulások az orosz bankokban, pontosabban a legmagasabb betéti kamat könnyű. Ehhez nem szükséges az összes bankot egymás után felkeresni. Az alábbiakban továbbiak listája található előnyös ajánlatok. A termék kiválasztásakor ügyelni kell a kihelyezés idejére. A legfrissebb adatok szerint a féléves az optimális éves ajánlatok. Gyakran a maximális számra vannak beállítva. Ha nincs hajlandóság kockáztatni, félni inflációs folyamatok, rövid távú termékekbe fektethet be 1-2-3 hónap. A jövedelmezőség nem olyan magas, de a kockázatok kisebbek.

Óriások bankszektor(Sberbank, Rosselkhozbank stb.) nem mindig bőkezűek nagy tét klasszikus termékeket kínál. Félelem nélkül rájuk bízhatja megtakarításait. Bankok kis tőke(Inkarobank, PFS-Bank stb.), próbálják növelni ügyfélkör, kínáljon együttműködést többért kedvező feltételek, ezért ne zárja ki őket a listáról. Az alábbiakban a 2017-ben kínált pénzintézetek kis listája található legjobb lehetőségek tőkeemelésre. Biztosan lesz olyan bank, ahol a legmagasabb a betéti kamat.

Az ilyen névre szóló kaució csak a február 09. 16. előtt nyitott szerződésekre érvényes. Azok számára, akiknek ez sikerült, meghosszabbíthatja a terméket vagy bezárhatja. Mivel a szerződés akár 2 évre is meghosszabbítható, akkor kamatláb rajta az első évben 6,50%, a másodikban pedig 5,50%, ha az összeg legfeljebb 300 000 rubel. Nál nél nagy megtakarítás 7%-ra és 6%-ra számíthat. Az új ügyfelek számára továbbfejlesztett lehetőségek állnak rendelkezésre:

CHAMPION+ havi kapitalizáció

CHAMPION+ havi fizetés

Abszolút CHAMPION +

| Betét összege | Kamatláb, évi %-ban / Betéti futamidő, nap |

|||||

| 10 000,00-1 399 999,99 | ||||||

| 1 400 000,00-2 999 999,99 | ||||||

| 3 000 000,00 és több | ||||||

| amerikai dollár |

||||||

| 1 000,00-9 999,99 | ||||||

| 10 000,00-34 999,99 | ||||||

| 35 000,00 és több | ||||||

| 1 000,00-9 999,99 | ||||||

| 10 000,00-34 999,99 | ||||||

| 35 000,00 és több | ||||||

A megtakarítás rubelben, dollárban vagy euróban történhet - a termék árfolyama ettől függ. Az az idő, amelyre a szervezet pénzkölcsönt ajánl fel, 360 napra korlátozódik. További hozzájárulást nem biztosítanak, a szerződés lejártakor kamatot fizetnek, bár szükség esetén automatikusan meghosszabbítható. Iratkozz fel letéti szerződés bármely fiókban ingyenesen elérhető Bank kártya vagy keresztül világméretű hálózat a bank honlapján.

| Betét összege | ||||

| 30 000 rubeltől, | ||||

| 5000 USD-től, | ||||

| 5000 eurótól |

Csak befizetést tehet jogalanyok, tulajdonosok nagy üzlet. Mindenki más használhat más alkalmazásokat bankintézet, és tényleg van miből válogatni. A termékkel kapcsolatban Maximális jövedelem» Érdemes megjegyezni, hogy a kamat itt nem teljesen fix, hanem minden betétesre egyedileg kerül kiszámításra. A befektetés feltételei a következők:

| Minimális mennyiség | 500 000 RUB / 15 000 USD / 15 000 EUR |

| rubel / USA dollár / euró |

|

| Befizetési feltételek | 61 napról 729 napra |

| Előleg befizetése | |

| Kamatfizetés | a betéti futamidő végén készpénz nélküli nyomtatvány |

| A letét meghosszabbítása | a letét meghosszabbítása a feltételekkel történik írásos jelentkezés betétes azonos időtartamra a Bankban a betétre a meghosszabbítás időpontjában érvényes árfolyamon |

| nem megengedett |

|

| Más feltételek | feltöltés és további kifizetések nélkül |

A terméket rubelben nyitják meg, havi kamattal a számlára. Pótlólagos befizetésre a szerződés lezárásáig egy hónapig van lehetőség. Sőt, fontos tudni, hogy az arány változása a teljesítmény függvényében fog bekövetkezni egy bizonyos összeget. Két hónappal a megtakarítás elhelyezését követően lehetőség van részleges kivonásra. Ha a határidő előtt kell pénzt kivennie, akkor a „kérésre” kamatot számítják ki - legfeljebb három hónapig, ha a pénz hosszabb ideig fekszik, akkor a kamat megegyezik a szerződésben hatályos érték felével. .

| Kamat, évi % |

|||

| 200 000 és 300 000 között | |||

| 300 001 és 700 000 között | |||

| 700 001 és 1 400 000 között | |||

| 1 400 001 és 3 000 000 között | |||

Bármilyen pénznemben - dollárban, euróban, rubelben - hozzáadhat és kivonhat betétet. A termék előnyei a minimálisak előlegÉs kedvezményes feltételek a szerződés meghatározott időszak előtti megszűnésekor. A futamidő végén kamatot kell fizetni, és a megtakarításokat online lehet nyitni.

| Letéti pénznem | Érdeklődés | Minimális | a betét futamideje, |

| 31-től 1098-ig |

|||

| amerikai dollár | 31-től 1098-ig |

||

| 31-től 730-ig |

A betét bankfiók felkeresésével vagy az interneten keresztül nyitható, és ezen keresztül kezelhető a pénz világháló elindítását javasolta Bank kártya. A terméket rubelben lehet kinyitni, de megragadhatja a lehetőséget dollár vagy euró letétbe helyezésére, bár a kamat ekkor alacsonyabb lesz. Havonta halmozódnak fel, tőkésítés vagy fizetés lehetőségével.

| AMERIKAI DOLLÁR | |||

| Nagybetűs használat megtérülése | |||

| Betéti kamatláb | |||

| Előleg | |||

| Feltöltés | |||

| Kamatfizetés | Havonta, nagybetűvel vagy anélkül |

||

| Részleges visszavonás | |||

| Értékelje korán | |||

A főváros lakói számára kínálják a legtöbbet magas betétek a moszkvai bankokban. Senki sem tiltja, hogy pénzt hozzanak és éljenek a fenti ajánlatokkal, azonban lehetőségük van válogatni több bankok. Az alábbiak további információkkal szolgálnak érdekes ajánlatok 2017-ben, hogy könnyebb legyen eligazodni a különféle hozzászólások között.

A megtakarítás egy éves időtartamra helyezhető el, a szerződés első felében további hozzájárulások megengedettek. Havonta bónuszokat kaphat számlájára. A Mosoblbank rubelt és eurót is elfogad dollárral a szorzáshoz:

| BETÉT PÉNZNE | MINIMÁLIS BETÉT ÖSSZEG | ÉVES KAMAT | BETÉTI FEDEZET |

| amerikai dollár | |||

A „Maximális” betétsor opciói közül választhat a három megfelelőbb lehetőség közül. A bank felajánlja rubelben történő befektetést kedvező feltételekkel, bár megtakarításra és valutára adhatja, bár az ilyen termékekből származó bevétel minimális lesz, és csak kivételes esetekben lesz valami százalék vagy valamivel magasabb. , majd az alá tartozik bizonyos feltételek ezért az alábbiakban csak a rubel opciókról adunk tájékoztatást:

Maximális jövedelem

| Minimális befizetés összege | 91-180 nap | 181-365 nap | 366-547 nap | 548-730 nap | 731–1094 nap | |

| 200 000 R-től | ||||||

| 550 000 R-től | ||||||

| 850 000 R-től | ||||||

| 1 500 000 R-től |

Maximum magasság

| Minimális befizetés összege | 91-180 nap | 181-365 nap | 366-547 nap | 548-730 nap | 731–1094 nap | ||

| 200 000 R-től | |||||||

| 550 000 R-től | |||||||

| 850 000 R-től | |||||||

| 1 500 000 R-től |

Maximális kényelem

| Minimális befizetés összege | 91-180 nap | 181-365 nap | 366-547 nap | 548-730 nap | 731–1094 nap | |||||||||

| 200 000 R-től | ||||||||||||||

| 550 000 R-től | ||||||||||||||

| 850 000 R-től | ||||||||||||||

| 1 500 000 R-től |

Hat hónapra vagy egy évre korlátlan összeggel bankbetéten helyezhet el megtakarítást. A termék nem biztosít elállást vagy feltöltést a teljes időtartam alatt, valamint azt, hogy a bank automatikusan megújítja a szerződést. A terméknek három változata van, attól függően, hogy a kamat és az összeg is eltér minimális hozzájárulás. Megkülönböztető tulajdonság a megtakarítás a részleges elhelyezésük befektetési biztosításélet. Az ajánlatot kizárólag nemzeti pénznemben veheti igénybe, a termék feltételei a következők:

| Minimális befizetés összege | Kamatláb |

||

| 70% hozzájárulás/ 30% vagy több ILI | |||

| 50% befizetés/ 50% vagy több ILI | |||

| 40% hozzájárulás/ 60% vagy több ILI | |||

A befektetést rubelben, dollárban és euróban biztosítják. 3 hónapot meghaladó befektetés esetén a befektetőnek joga van további hozzájárulásokat tenni, de a források egy részének kivonása egyáltalán nem biztosított. Ha 3 hónapnál hosszabb ideig helyez el pénzt, a bónuszokat negyedévente, legfeljebb 92 napig - a befizetési időszak végén - fizetik ki. Idő előtti felmondás esetén egyéb feltételek érvényesek, melyeket a szerződés külön előír.

| Betét összege, rubel | 1 év és 1 nap | 18 hónap |

||

| 30 000 és 1,4 millió között |

Betétek Moszkvában - legjobb módja szorozni és menteni lakossági megtakarítások. Válassza ki a betéteket magánszemélyek kényelmes Moszkvában speciális szakasz ezeknek a típusoknak szentelték banki termékek portál.

Az ajánlatokat ben mutatjuk be összehasonlító táblázat, ahol a legkedvezőbb feltételekkel rendelkező betétek a legfelső helyek. A kamatlábakat, a szerződési feltételeket és a megkötött ügyletből származó bevételeket külön oszlopokban mutatjuk be.

Befizetéseket tehet:

Az első típusú szerződéseket kamatra kötik bizonyos időszak, amelynek során a betétes nem vehet fel pénzt. A második típusú szerződéseknél a köztes visszavonás megengedett a tömegszázalék nagybetűvel vagy anélkül, érvényességi ideje nincs meghatározva. Az ilyen letét összege kérésre visszajár.

A moszkvai bankokban lévő betétek itt az alábbiak szerint kerülnek bemutatásra:

Hogy biztosítsa saját megtakarításait megbízható védelem mind a behatolók, mind az infláció miatt sok polgár használja ma a legegyszerűbb befektetési eszközt - a betétet. A jövőbeli befektetők által a kiválasztott bankkal szemben támasztott fő követelmény a jelentős jövedelmezőség. Mely bankok kínálják a legmagasabb betéti kamatot, és milyen feltételek mellett vállalják a pénz megtartását? Végezzünk egy kis kutatást.

Lekötött betét az befektetési eszköz, amely magában foglalja a betétes által a banknak történő átutalást saját megtakarítás a szerződésben rögzített feltételekkel bankbetét. A dokumentum feltünteti a megtakarítás kezdeti összegét, tárolásának feltételeit és feltételeit.

Általában a pénzintézetekben egy ilyen eszköz széles körben képviselteti magát. A legmagasabb betéti kamatok minimális kezelési funkciókat jelentenek. Ez a fogalom a betéti megtakarításokra vonatkoztatva a források feltöltésének, részleges vagy teljes kivonásának lehetőségét jelenti.

A legtöbb pénzintézet felajánlja a megtakarítások tárolását rubelben és devizában is külföldi valuta. A rubelben elhelyezett betétek általában magasabb hozamot kínálnak. A többi pénznemhez képest a legalacsonyabb kamat az euróban lekötött betétekre vonatkozik.

A pénz biztonságáért felelős bank kiválasztásakor a szakértők azt tanácsolják, hogy a hazai bankszektor vezetőire összpontosítsanak. Ez azt jelenti, hogy kisebb a megtakarítások elvesztésének kockázata, és szükség esetén bármely régióban hozzáférhet a betétekhez.

Milyen betéteket kínálnak ma a legtöbben nagy bankok Oroszország:

| A bank neve | ajánlatot | minimális összeg a betét megnyitásához, rubel | kifejezést | lehetőségeket |

| Sberbank | 6,4% | 1000 | 3 év | nagybetűk választása, automatikus meghosszabbítás |

| Gazprombank | 10% | 25000 | 100-200 nap | az ügyfél a betétből bevételhez jut a futamidő végén |

| Rosselkhozbank | 10,4% | 3000 | 1460 nap | nagybetűs írás lehetősége, automatikus meghosszabbítás |

| VTB 24 | 9% | 30000 | 18 hónap | nagybetűs írás, automatikus meghosszabbítás, utánpótlás lehetősége |

| Moszkvai Bank | 7,87% | 1000 | 366-547 nap | korai visszaigénylés lehetősége kedvezményes feltételekkel, automatikus meghosszabbítás, bónusz felár a kamatlábhoz |

| Binbank | 12% | 50000 | 181 nap | Kamatfizetés a betétesnek csak a futamidő végén |

| AK Bars | 10,5% | 30000 | 186 nap | Havi kifizetések az "Igény szerint" számlára |

Figyelj potenciális befektetők, valamint más érdeklődők: a betétek ezen jellemzői a fenti szervezetek székhelyén érvényesek. A bankok ajánlattételi feltételei kamatbetétek, kissé eltérhet meghatározott régiókés osztályok. Tisztázd jelenlegi feltételek szükséges a pénzintézet legközelebbi fiókjában.

Egy banki befektetéshez egyáltalán nem szükséges személyesen eljönni a fiókba. A pénzintézetek követik a technológia fejlődését, és szinte mindegyik fel tudja ajánlani ügyfelének, hogy mobiltelefonon vagy laptopon keresztül intézze el a szolgáltatást. Ehhez léteznek távoli eszközök banki szolgáltatások:

A legmagasabb kamatlábat a banki betétekre azoknak kínálják, akik RBS-alapokból nyitottak betétszámlát. Ezért hasznos megismerkedni ezekkel az újszerű technológiákkal, és minden nap aktívan használni őket.

Sajnos azoknak, akik még soha nem voltak ügyfelei a kiválasztott banknak, vagy nem regisztrálták az RBS szolgáltatást, továbbra is fel kell keresniük az irodát. De ez nem probléma – akik befektetésre jöttek, nemcsak a legmagasabb betéti kamatot kapják, hanem soron kívüli szolgáltatást is.

A befektetési szolgáltatás igényléséhez a bank leendő ügyfelének a következő dokumentumokat kell magával vinnie:

Is befektetési szolgáltatások az Orosz Föderáció pénzintézetei készek biztosítani és külföldi állampolgárok. Ehhez a külföldi származású állampolgárnak szüksége lesz útlevélre orosz nyelvű fordítással, migrációs kártyaés vízum.

Befizetéskor az ügyfél bankbetéti szerződést kap. Meghatározza mindazokat a feltételeket, amelyek mellett a betétes átutalja megtakarításait a pénzintézetnek. Ne veszítse szem elől a szerződést és spóroljon saját ideje- Jobb, ha minden tételt figyelmesen elolvas. A kamatszámítási eljárással, a tőkésítés elérhetőségével, a betétigénylés feltételeivel kapcsolatos kérdésekre a munkavállaló mindenképpen válaszol.

A banki szolgáltatási szerződés megkötésével és a pénz megőrzésre pénzintézetnek történő átadásával a betétes elveszíti a megtakarítás feletti saját belátása szerinti rendelkezési jogát. Ilyen a kibocsátás ára – a magas betéti kamatok a menedzsment képesség hiányára utalnak.

A legtöbb esetben az ügyfél nem tudja kamatvesztés nélkül feltölteni a betétet, kivenni annak teljes összegét vagy a pénz egy részét. Ezenkívül egyes pénzintézetek maximális jövedelmezőséget kínálnak az ügyfeleknek biztosítási szerződések végrehajtásáért vagy részvények vásárlásáért cserébe. befektetési alap("Gazprombank"). Gondosan olvassa el azokat a feltételeket, amelyek a legmagasabb kamatozású betétet biztosítják a bankban.

A betétesnek nem kell aggódnia megtakarításai biztonsága miatt, ha a betéti szerződés aláírásakor látta a DIA logót. A Betétbiztosítási Ügynökség garantálja bármely betét vagy bankszámla biztosítását 1400 ezer rubel erejéig.

A biztosítás rubelben és devizában betétekre vonatkozik. Kezdetben biztosítási esemény A DIA nem csak kezdeti összeg megtakarításokat, hanem felhalmozott kamatot is. Biztosítási esemény alatt azt értjük, hogy a bank elveszíti a végrehajtási engedélyét banki vagy csődöt.

A pénzeszközök befizetésének kétségtelen előnyeihez maximális jövedelmezőség a következőket tartalmazhatja:

A legmagasabb betéti kamatok bizonyos kellemetlenségekkel járnak, de garantálják a maximális hatékonyságot. Ráadásul a banki ügyfél megtakarításának betétbe helyezésével nyugodt lehet megtakarítása biztonságát illetően.

A betétek legmagasabb kamata: 6 féle betét + 4 opció kijelölt célra pénzbefektetés + 5 kritérium a pénzügyi struktúra kiválasztásához.

Mindenkinek ésszerű ember gyakori, hogy gondolkodik a jövőjén, és megpróbálja azt anyagilag biztosítani.

És mi a legegyszerűbb módja ennek?

Kaucióval.

Ez a fajta betét lehetővé teszi, hogy az ún kamatos kamat, azaz nem csak a betét törzsén, hanem a %-on is tőkenyereséget kap, amelyet havonta/negyedévente számítanak ki Önnek.

Csak akkor fogadjon el egy ilyen ajánlatot, ha a bank nagyon jó %-ot kínál a betétre, és pénzt szeretne befektetni hosszútávú(ideális esetben legalább három év).

változó kamatokkal.

Ez relatív az újfajta betétek, amelyek pénzügyi struktúrák a közelmúltban kezdtek kínálni ügyfeleiknek.

A kamatláb jellemzően bizonyos pénzügyi mennyiségek, például az árfolyam változásaihoz kötődik.

Ez a befektetési mód csak a közgazdasági és pénzügyi kérdésekben jártas emberek számára alkalmas, mert a bank mindent megtesz annak érdekében, hogy a saját érdekében megállapodást kössön.

TÓL TŐL előleg kamatláb.

Van pénzed, de egy nagy és fontos vásárláshoz gyűjtöd, így a meglévő készpénztartalék sérthetetlen.

Ha nem most, hanem például hat hónap múlva veszed meg, amire szükséged van, akkor %-os előleggel fizess be.

Természetesen ebben az esetben a tét nem lesz olyan nagy, mint más lehetőségek esetében, de egy ilyen stratégia segít, ha sürgősen pénzre van szükség.

Feltöltés és/vagy visszavonás lehetőségével.

Ezek a betétek egy betét és egy elszámolási (folyó) számla keveréke.

Érdemes egyetérteni azokkal, akiknek van magas bevételés annyira megbíznak egy adott pénzintézetben, hogy készek minden pénzüket abba befektetni.

Döntse el a betétek típusait, de azt is meg kell értenie, hogy pontosan miért akar megtakarítási számlát nyitni, milyen pénzügyi célokat tűz ki maga elé.

Ez a választásodra is hatással lesz.

A magas kamatozású betétek célja:

Ideiglenes tárolás pénzért.

Azaz banki szervezet- egyfajta széf, amely arra vállalkozik, hogy egy bizonyos ideig megtartja a pénzét (általában ez rövid időszak: 3-6 hónap).

felhalmozó eszköz.

Úgy döntöttél, hogy egy év múlva pénzt gyűjtesz autóvásárlásra.

Ebből a célból félreteszi a felét bérek havi.

Takarékszámlát hozzon létre feltöltési lehetőséggel.

Így biztonságban lesz a pénze, és a százalék növekedése miatt az összeg nő.

Befektetési eszköz.

Törődsz a jövőddel, ezért úgy döntöttél, hogy a nálad lévő összeget betétbe fekteted.

Ebben az esetben jobb választani hosszú lejáratú betét nagybetűvel %.

Lehetőséget ad arra, hogy a szokásosnál többet keressen.

Erre a célra banki alkalmazott megadja neked műanyag kártya, amellyel fizethet, és készpénzt vehet ki a terminálon vagy a pénztáron keresztül.

Tegyük fel, hogy már megvan pénzügyi célok, amelyet maga elé tett, és kiválasztotta a betét típusát.

Most fontos, hogy találjon egy bankot, amelybe rábízhatja pénzeszközeit, és amely a legmagasabb kamatot kínálja a betétekre.

A bank kiválasztása megtakarítási számla létrehozásához fontos és felelősségteljes lépés.

Elfogadni helyes megoldás, felmérésre van szükség pénzintézet nem csak egy, hanem több is egyszerre.

A bank kiválasztásának kritériuma a befizetéshez:

Ezek az információk elvileg másodlagosak, inkább a bank megbízhatósága és a betét százalékos aránya kellene érdekelni, de lám, mindig öröm egy kifogástalan szolgáltatást nyújtó intézmény ügyfelének lenni.

A banki szervezeteket intelligens emberek irányítják, akik elsősorban a jövedelmükkel törődnek, és csak azután ügyfeleik pénzének megőrzésével, gyarapításával.

Ezt meg kell értenie, és nem kell nagy illúzióit a bankárokkal kapcsolatban.

Befizetés előtt vegye le rózsaszín szemüvegét – ez segít megtalálni a legvonzóbb lehetőséget.

Nem véletlen, hogy a működő bankok mindegyike ekkora betétbőséget kínál. Céljuk, hogy összezavarjanak, és saját érdekükben megállapodást kössenek.

Úgy tűnik, hogy az Orosz Föderáció és Ukrajna nemzeti bankjainak meg kell védeniük a kereskedelmi pénzintézetek betéteseinek jogait, de ezt nem teszik túl sikeresen.

És mégis tudnia kell, hogy a követelmények szerint:

De minden más tekintetben a magánvállalatok cselekvési szabadsággal rendelkeznek, így mindkettőt kínálhatják jó profit tovább Takarékszámla, és sokkal kevésbé jövedelmező opciók, a betét kamatának tőkésítésével és anélkül, a szerződés határidő előtti felmondásával és ilyen lehetőség hiányában.

Már az ügyfélnek kell kitalálnia, hogyan számítják ki a betét kamatait, és milyen magas lesz ez.

Ha ezt nem tudja egyedül megoldani, kérjen segítséget egy tanácsadótól, vagy keresse meg a szükséges információkat a sok pénzügyi portál egyikén.

A legjobb portálok kiválasztását a http://www.bravica.com/ru/prime/finance.htm webhely kínálja.

A legtöbb betétes vagy befizet hazai bankok, vagy külföldiekben, de azok, amelyek az országukban dolgoznak, és rendelkeznek az Orosz Föderáció Központi Bankjának vagy az Ukrán Nemzeti Bank engedélyével.

És jogosan, ha nincs sok pénze a befektetésre, rosszul jártas a globális pénzügyekben és a gazdaságban, nincs lehetősége pályázni. szakmai segítségetés ritkán megy külföldre.

És a saját országában megtalálhatja megbízható bank vonzó megtakarítási számla ajánlatokkal.

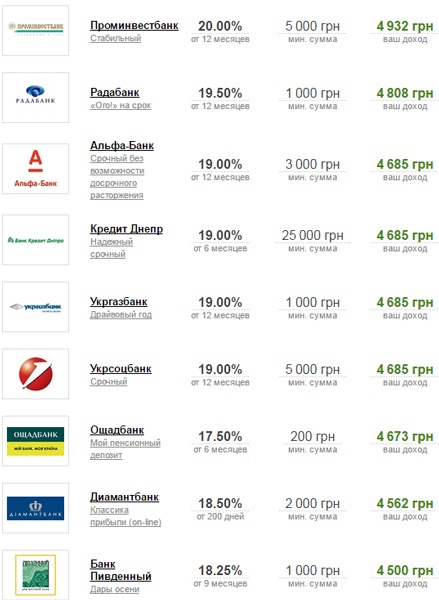

2016 nem volt legjobb év számára bankrendszer Ukrajna: sok pénzintézet bezárt, betétesek, attól tartva, hogy elveszítik pénzüket, felszámolták a betéteket.

Azok a bankok, amelyek túlélték, meglehetősen magas kamatokkal (különösen a hrivnya befektetéseknél) és különféle bónuszokkal kezdték vonzani a betéteseket.

A legvonzóbb opciókat (akár évi 24%-ot) 2016-ban a Platinum Bank kínálta.

Ám a minimális kamatot (valamivel több, mint 10%-ot) a Raiffeisen Bank Aval betétesei kapták meg a Classic megtakarítási számla megnyitásakor.

Ami a dollárt illeti megtakarítási számlák, akkor ebben az esetben a kamatok nem túl magasak.

A legbőkezűbb továbbra is a Platinum Bank.

Vezetői 1 éves futamidejű számla kiállítását ajánlják 10,5%-os kamattal.

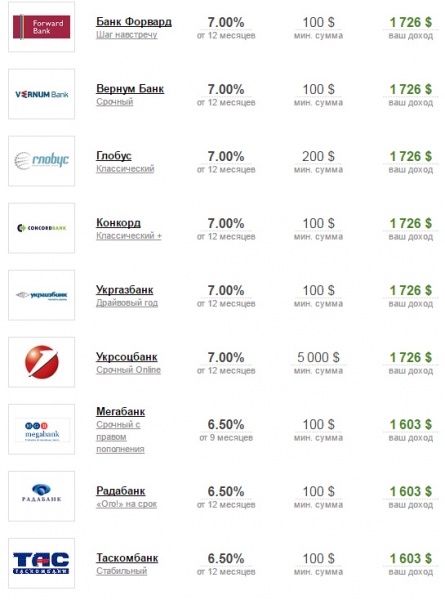

És itt minimális ajánlat Az ukrán bankok dollárbefektetései 0,15%-os szinten voltak.

Az ukrán bankok, amelyek a legmagasabb százalékot kínálják dollárbetétekre (10,5-7%):

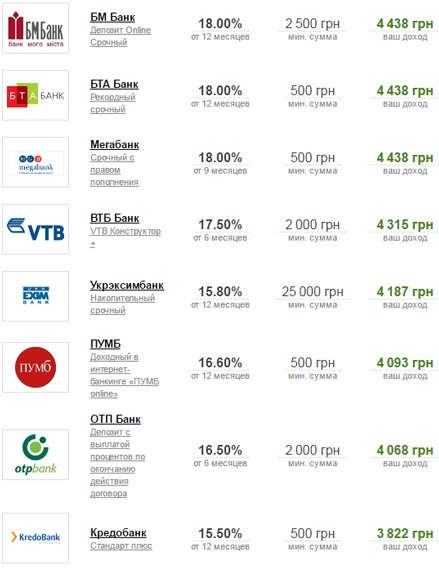

Az orosz bankok kevésbé bőkezűek, mint ukrán társaik.

Rubelbetét nyitásakor az ügyfelek maximum 10%-ra számíthatnak, de a dollárbetétek kamatai teljesen nyomorúságosak (valamivel több mint 1%).

Az öt legjövedelmezőbb ajánlat az orosz pénzintézetekben történő rubelbefektetésekre így fog kinézni:

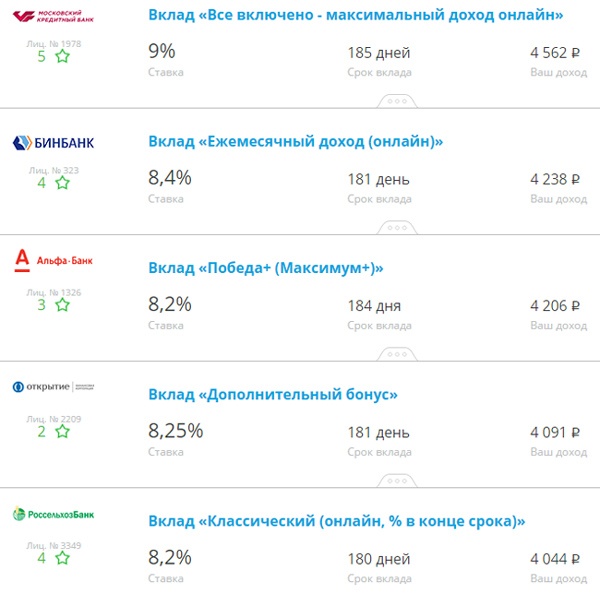

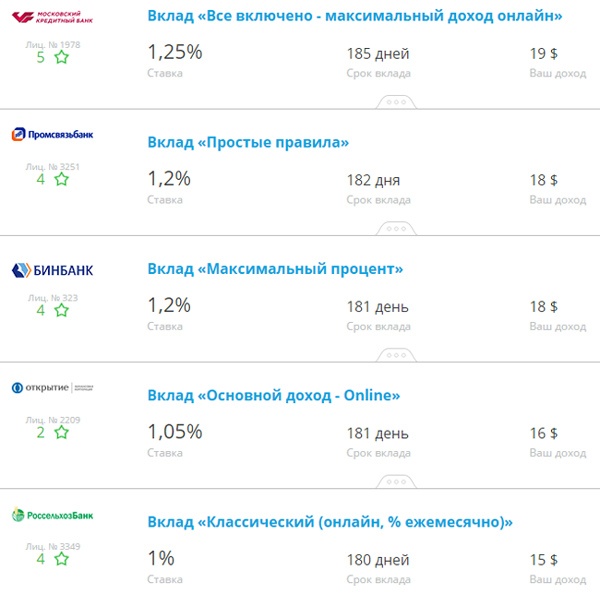

A legmagasabb kamatozású dollárbetéteket a következő orosz bankok kínálják:

Ha érdekel a legmegbízhatóbb orosz befektetés pénzintézet Akkor a Sberbank a legnagyobb haszon rubel letétet kaphat" jó év”, amelyet 3 hónapos időtartamra adnak ki.

A legjövedelmezőbb dollárbetét a "Mentés Online", mivel itt a kamatláb 1,25%.

További információ a címen található hivatalos oldal Sberbank: http://data.sberbank.ru/moscow/ru/person/contributions/?base=beta.

A videó leírja, hogyan válasszunk megbízható bankot magas betéti kamatokkal:

Ha meg akarod találni a legmagasabb betéti kamatok, akkor muszáj összehasonlító elemzés banki ajánlatok országában, és válassza ki az Önnek legmegfelelőbb lehetőséget.

Hasznos cikk? Ne maradj le az újdonságokról!

Adja meg e-mail címét, és e-mailben kapja meg az új cikkeket