Pri pripravi razporeda odplačevanja posojil je mogoče uporabiti eno od dveh metod za izračun mesečnega (četrtletnega) plačila. Prvi je metoda rente, ko je glavni dolg skupaj z vnaprejšnjami obresti razdeljen na enake zneske v celotnem obdobju. Drugič – diferencirano, ki se šteje za ugodnejše, vendar manj priročnoza posojilojemalca. Kaj je diferencirano plačilo? Kako se izračuna in kakšne so prednosti in slabosti?

Diferencirano plačilo je vrsta odplačevanja posojila, v kateri se telo posojila izplača na enake dele, odstotki pa so oštevilčeni na podlagi dolga. To metodo odplačevanja posojil pomeni mesečno zmanjšanje Glavni dolg, ki se enakomerno porazdeli na novice o posojilnem obdobju.

Takšna shema je precej preprosta, razumljiva in velja stranka. Vendar pa mora biti posojilojemalec pripravljen za veliko finančno breme v prvih mesecih odplačevanja posojil. Pri izbiri diferencirani kredit Agregat mora biti približno četrtina višja kot pri rentnem sistemu odplačevanja. Ni čudno, da se ta vrsta imenuje plačilo za zavarovane stranke.

Glavne prednosti diferenciranega izračuna plačil na posojilo vključujejo:

Slabosti takšnega poplačila so:

Bistvo izračuna posojila je bila diferencirana metoda, ki je v tem, da je sestavljena iz dveh delov:

Proces diferenciranega izračuna posojila lahko avtomatizirate s kreditnim kalkulatorjem, ki je bil razvit v programu Microsoft Excel.. V tej publikaciji vam bomo povedali in pokazali, kako je to storjeno. Začnimo!

Ne bodite presenečeni, prijatelji, vendar na prvi si res potrebujete prenesti pripravljen kalkulator diferencirana plačilaki smo jih razvili v Excelu. To je on, da bomo "razstavili dele". Tudi po želji lahko dokončate pod vašimi zahtevami.

Z uporabo tega kalkulatorja boste dobili malo seznanjeni s programom Microsoft Excel, pa tudi avtomatizirati izračun diferenciranih plačil posojil. Kalkulator lahko prenesete s klikom na spodaj:

Se je zgodilo? To je super! Prihod na "zlobne lete"!

Najprej se ukvarjajmo s tem načelom naš kalkulator deluje. Odprite preneseno datoteko "Excele". V zgornjem levem kotu strani boste videli dve tabeli. Imenujejo se: "Določite podatke za izračun" in "rezultati izračuna". Prav tako nad vsemi stolpci našega Excelove strani so črke A, B, C, D, E, F, itd, in na levi pred vrsticami - številke 1, 2, 3, 4, 5, 6, Te črke in številke določajo koordinate vsake tabele celic.

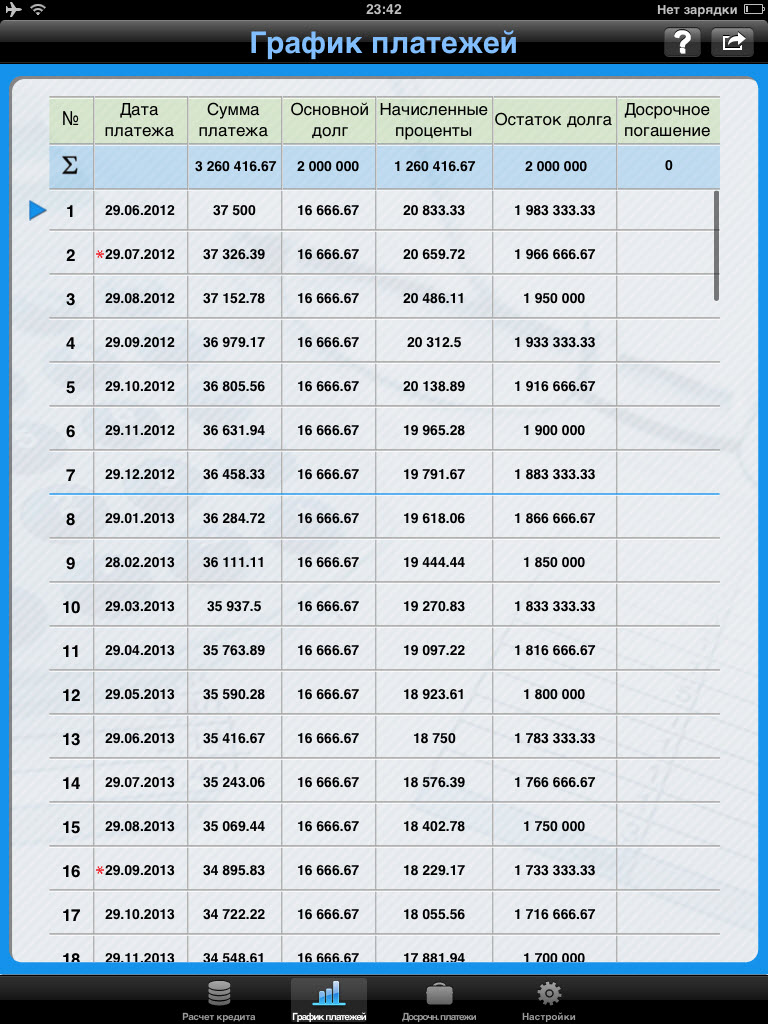

Kliknite levi gumb miške na celico z vrednostjo "5958R."ki je v rezultatih izračuna v nizu za preplakovanje posojil. V našem kalkulatorju je ta celica koordinate B8.. Tukaj imate sliko za jasnost:

Na sliki ta celica Obkrožili smo rdečo črto in določili številko. Bodite pozorni na kaj. Ko kliknete na katero koli celico excel TABLE.Ta celica je označena v okvirju črne maščobe, njegove alfanumerične koordinate od zgoraj in na levi pa so pobarvane z drugim ozadjem. Na primer, na našem slikovnem pismu B. od zgoraj 8 Levo je spremenilo barvo ozadja s sivo-modro v rumenkasto. Tudi v zgornjih linijskih formulah, na levi strani, od katerih je gumb "FX" (Na sliki, je obkrožena v rdeči in imenovani dve) vrednost ali formula, za katero se izračun podatkov izvede za izbrano celico. V našem primeru za celice s koordinato B8. Izračun se izvede naslednja formula.: \u003d B7-B2. V koordinatnem oknu B7. določeno skupni znesek Plačila posojila, ki so v našem primeru enake 55 958 rubljev, Ampak B2. - To je sam posel, ki je enak 50 000 rubljev. Po enostavnem matematičnem izračunu je naš program prinesel celico B8. vrednost 5958 (55 958 – 50 000=5958).

Kot lahko vidite, Microsoft Excel deluje dovolj preprosto. Za podobno načelo so podane formule in vrednosti za preostale celice našega kreditnega kalkulatorja diferenciranih plačil. Poglejmo, kako so oblikovani. Kliknite miško na sliki:

Torej, prav v okvirju pomaranče, ki ga vidiš urnik diferenciranih plačil posojil. Vse vrednosti v tej tabeli se samodejno izračunajo s formulami, ki smo jih upoštevali. To so te formule, ki so napisane v celicah našega kalkulatorja. Poglejmo jih podrobno na primer prve vrstice urnika odplačevanja posojil.

To je tako preprost način, da se razviti kreditni kalkulator diferenciranih plačil v Excelu. Zasnovan je za posojila do 12 mesecev. Če želite, ga lahko izboljšate in razširite to območje do 24, 36 ali več kot en mesec. Na splošno, zdaj je vse v vaših rokah, prijateljih. Kot pravijo, smo vam dali ribiško palico, in se odločite, kaj storiti z njim.

Portal Site - Vaš zanesljiv asistent za informacije v posojanju. Ostanite pri nas!

Na The ta trenutek V bankah, izdanih dovolj veliko število posojila.

Kot veste, obstajata dva načina za odplačilo posojila - z uporabo rente ali diferenciranih plačil.

Krediti z diferencirano vrsto plačil prevladujejo v Sberbank. Sberbank izdaja posojila z diferencirano vrsto plačil. Takšna posojila vključujejo avto posojila in hipoteke.

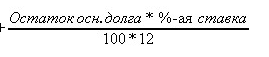

Izračun diferenciranega plačila je precej preprost. Razmislite o formuli za izračun diferenciranih plačil.

Formula za izračun diferenciranih plačil posojil:

Stanje glavnega dolga se sprejme na dan plačila.

številka odstotne obdobij - izraz (v mesecih) pred koncem posojila.

Obrestna mera - Letna obrestna mera na kredit.

Oddelek za 100 in 12 je narejen za prenos obrestnih mer in izračunavanje obresti na eno ocenjeno obdobje (mesec).

Kot lahko vidite, je formula sestavljena iz 2 delov. Prvi del s formulo je vedno konstanten, i.e za vsak mesec. Znesek dolga, razdeljen s številom mesecev.

Ta del plačila gre za odplačilo glavnega dolga.

Na primer, če vzamete posojilo v višini 120 tisoč do 12 mesecev po stopnji 10%, bo stalni del diferenciranega plačila enak

120 000/12 \u003d 10 000 rubljev.

Zdaj izračunamo variabilni del, ki je odvisen od zneska glavnega dolga. Znesek glavnega dolga je tudi spremenljivka in je odvisna od plačilne številke.

Tukaj je formula variabilnega dela

Ta del gre za odplačilo obresti.

Izračunajte znesek pri odplačevanju obresti za prvo plačilo

120 000 * 10 / (100 * 12) \u003d 1000 rubljev.

Prvo plačilo na diferenciranem posojilu bo enako konstantnemu delu + spremenljivi del \u003d

10 tisoč + 1 tisoč \u003d 11 tisoč rubljev.

Izračunajte drugo plačilo posojila.

Stalni del nas bo izkazal enako, 10 tisoč rubljev.

Izračunajte znesek glavnega dolga po prvem plačilu

120 tisoč - 10 tisoč \u003d 110 tisoč.

Temelji nova vsota Glavni dolg bo upošteval obresti na posojilo

110 000 * 10/(100 * 12) = 916,67

Drugo plačilo na diferenciranem posojilu je enako

10000 + 916.67 = 10916.67

V primeru predčasnega odplačevanja diferenciranega posojila, zmanjšanje zneska glavnega dolga.

Predpostavimo med datumi prvega in drugega plačila, ki smo ga naredili predčasno odplačilo za 20 tisoč rubljev.

Po predčasnem odplačilu bomo pričakovali novo plačilo za posojilo.

Za začetek, izračunamo znesek glavnega dolga na posojilu za tretji mesec

Znesek enega \u003d bilanca dolga - znesek v znižanje enega - predčasno odplačilo

Nadomestite podatke v formuli

Stanje dolga \u003d 110 tisoč

Znesek v zapadlost enega \u003d 10 tisoč

Zgodnja zrelost \u003d 20 tisoč

110 000 - 10 000 - 20 000 \u003d 80 000 rubljev

Stopnja posojil je ostala enaka, 10 odstotkov

Toda obdobje posojila se bo spremenilo.

Nov izraz \u003d število mesecev - število predčasnega odplačevanja

Razmislite o novem mandatu

12 - 2 \u003d 10 mesecev

Sedaj izračunajte novi kredit v višini 80 tisoč 10 mesecev, mlajših od 10% leta

Znesek v zapadlost enega \u003d 80.000 / 10 \u003d 8 000 rubljev

Izračunajte plačilo obresti za posojilo po predčasnem plačilu

Obresti na kredit \u003d 80 000 * 10 / (100 * 12) \u003d 666.67

Zdaj izračunamo znesek novega plačila po predčasnem odplačevanju

Razlikujejo. Plačilo \u003d 8000 + 666.67 \u003d 8666.67

Če ima posojilo več zgodnjih plačil, se izračun pojavi podobno. Znesek dolga se sprejme, se predčasno odplačilo izračuna, izračunano novo plačilo Pri zmanjševanju zneska glavnega dolga.

Na koncu se izračuna odstotek plačila In skupno plačilo.

Slika prikazuje izračun posojila z več zgodnjimi odkupov.

Kot lahko vidite, izračuni plačila po začetku odplačevanja ročno in s pomočjo kreditnega kalkulatorja sovpadala.

Razmislite o vhodnih podatkih za izračun hipoteke

Vhodni podatki za izračun posojila z diferenciranimi plačili.

Naj želimo vzeti hipoteko v višini 2 milijona rubljev

Stopnja odstotka \u003d 12,5%

20 let ali 120 mesecev

Datum izdaje je trenutno število.

Te podatke vnesemo na zaslon o kreditnem izračunu, navedite diferencirano vrsto plačil.

Dobimo načrt plačil:

Iz grafa je to mogoče videti mesečno plačilo Ves čas se zmanjšuje.

Zmanjšajo se tudi obresti, ki plačajo banko.

Toda znesek pri plačilu dolga je konstanten.

Pridi v MS. Excel graf. odplačilo posojil z diferenciranimi plačili.

Pri izračunu razporeda odplačevanja posojil z diferenciranimi plačili je znesek glavnega dolga razdeljen na enake dele v sorazmerju z obdobjem posojila. Redno, v celotnem obdobju odplačevanja posojil posojilojemalec plača te dele glavnega dolga in obresti, ki se obračunavajo na njenih ostankih. Če je obdobje odplačevanja ustanovljeno s posojilno pogodbo enak mesec, Od meseca do meseca znesek glavnega dolga sorazmerno zmanjša. Zato z diferenciranimi plačili so osnovni stroški dolgočasni na začetku posojanja, velikost mesečnih plačil v tem obdobju je največja. Vendar postopoma, z zmanjšanjem ravnotežja dolg posojilaZnesek obračunanih obresti na posojilo se zmanjša. Plačila posojil se znatno zmanjšajo in ne postanejo takšne obremenjujoče za posojilojemalca.

Opomba. Pri izračunu posojila z diferenciranimi plačili, bo znesek zapadlega zapadla bo nižja od takrat. Danes skoraj vse ni presenetljivo ruske banke V izračunih veljajo shemo rente poplačanja posojil. Primerjava dveh urnikov odplačevanja posojil je podana v članku.

Nalogo. Znesek posojila \u003d 150T.R. Posojilni izraz \u003d 2 leti, bonitet \u003d 12%. Povračilo posojila mesečno, na koncu vsakega obdobja (mesec).

Sklep. Prvič, izračunamo del (delež) glavnega zneska posojila, ki ga posojilojemalec plača za obdobje: \u003d 150t.r. / 2/12, t.j. 6250R. (znesek posojila, ki smo ga razdelili skupni znesek Obdobja plačil \u003d 2 leti * 12 (mesec na leto)).

Vsako obdobje posojilojemalec plača banki ta del glavnega dolga plus, ki je nastal na njenem interesu ostankov. Izračun obračunanih obresti na ravnotežje dolga je podan v spodnji tabeli - to je načrt plačil.

Za izračun obračunanih obresti se lahko uporabi funkcija dojemanja (hitrost; obdobje; CPUP; PS), kjer je stopnja odstotek za obdobje; Obdobje - številko obdobja, za katero mora najti znesek obračunanih obresti; Keper. - skupno število. Obdobja izračuna; PS. - Trenutno (za posojilo PS je znesek posojila za prispevek PS - začetni znesek Depozit).

Opomba. Kljub temu, da imena argumentov sovpada z imeni argumentov - dojemanja () niso vključene v skupino teh funkcij (ni mogoče uporabiti za izračun parametrov rente).

Opomba. Angleška možnost Funkcija - ISPMT (stopnja, Per, NEPR, PV)

Funkcija Protect () pomeni obračun obresti na začetku vsakega obdobja (Čeprav v MS Excel pomaga, to ni rečeno). Toda funkcija se lahko uporablja za izračun obresti, obračunane in ob koncu obdobja za to je treba napisati v obliki perplete (hitrost; obdobje 1; CPU; PS), t.j. "Shift" izračuni za 1 obdobje prej (glej primer datoteke).

Obračunavanje funkcij () Obračunane obresti za uporabo posojila, ki označuje nasprotni znak za razlikovanje denarnih tokov (če je posojilo izdano - pozitivno denarni tok ("V žepu" posojilojemalca), potem redna plačila - negativni tok "Iz žepa").

S formulo bomo umaknili, da bi ugotovili znesek obresti, ki je nastal za določeno število obdobij od datuma začetka sporazum o posojilu. Napišemo znesek obresti, ki se obračunava v prvih obdobjih (obračunavanje in plačilo ob koncu obdobja):

PS * stava

(PS-PS / CER) * stopnja

(PS-2 * PS / CPU) * Stopnja

(PS-3 * PS / CPU) * Stopnja

…

Povzemamo pridobljene izraze in z uporabo s formulo vsote aritmetičnega napredovanja dobimo rezultat.

\u003d PS * Ocena * Obdobje * (1 - (obdobje-1) / 2 / CER)

Kadar je stopnja obrestna mera za obdobje (\u003d letna stopnja / število plačil na leto), je obdobje obdobje, ki ga želite najti znesek obresti.

Na primer, znesek obresti, plačanih za prvih šest mesecev uporabe posojila (glej pogoje od zgoraj navedenega problema) \u003d 150000 * (12% / 12) * 6 * (1- (6-1) / 2 / ( 2 * 12)) \u003d 8062, 50R.

Za celotno obdobje bo plačano \u003d PS * CET * (KPTER + 1) / 2 \u003d 18750R.

S funkcijo formule () bo formula bolj zapletena: \u003d Zbrat (Trap (stopnja, linija (DVSSL (DVSSL ("1:" & CPER) - 1; CPER; -PS))

Vrsta hipotekarna posojila Toliko kot vrste nepremičnin. Posojila so zagotovljena z doma, apartmaji, sobe, nastanitev v novih stavbah itd. Skoraj vse banke ponujajo več programov. hipotekarna posojila.

Imena se lahko razlikujejo, vendar večinoma navedejo namen posojila ali na način, da ga dobimo. Drugi pogled služi kot pretežno tržni sprejem, da bi pritegnili stranke.

Skupni pogledi ciljni programi:

Vedno je veliko, ki želijo uporabiti hipotekarno posojilo, ker obstajajo dosledni zneski za nakup stanovanj, ki se morajo kopičiti že več let. Hipoteka vam omogoča, da prejemate nepremičnine na razpolago veliko hitreje, kar je še posebej pomembno za mlade družine.

Nastanitev takoj gre na lastništvo posojilojemalca, oseba, na kateri je hipoteka uokvirjena, in člani njegove družine se lahko registrirajo. Druga prednost hipotekarnega posojila je varnost.

Tudi če posojilojemalec ne more plačati dajatve za nekaj časa, bo lastništvo ostalo. Za posojilojemalce so zagotovljene davčni odbitek.zmanjšanje obrestne mere, saj se ne zaračuna davek na prihodek Z denarjem, na katerega se kupuje stanovanja, kot tudi odstotek hipoteke.

Preplačilo te vrste posojila je lahko več kot 100%. Posojilojemalec mora plačati obresti na posojilo, poleg tega pa morate vsako leto zaslužiti denar obvezno zavarovanje. Po prejemu hipoteke, ki se doda dodatno:

Hipotekarni programi ponujajo številne banke in izberejo ustrezen programPotrebno je preučiti več stavkov in odločitev po temeljitih izračunih.

Hipotekarna posojila raztezajo že več let, zato nameravate pridobiti stanovanja v hipoteki, morate primerjati svoje materialne priložnosti s prihajajočim finančna obremenitev.

Znesek prispevkov ne sme presegati polovice mesečnega dohodka, tako da so plačila točna. Posojilo velikost. možna plačila, Lahko izračuna celotno hipotekarno velikost, trajanje posojanja in znesek preplačila.

To je najlažje izračunati hipoteko z uporabo spletnega kalkulatorja, ki vsebuje niz formul, da določi parametre interesa. Stroški hipoteke, ki se izračunajo tudi na kalkulatorju, vplivajo na obrestno mero za posojilo, \\ t možne provizije in pristojbine, velikost začetni prispevekNa voljo za posojilojemalca.

Za natančnejši izračun je priporočljivo ugotoviti velikost obrestne mere, informacije o razpoložljivosti provizij za ustrezen kreditni program.

Hipotekarni kalkulatorji Kraj na naših spletnih straneh veliko bank in internetnih portalov. Storitve, ki upoštevajo kategorije potencialnih posojilojemalcev, njihovo željo po zavarovanju posojila, kot stanovanja, kreditni program.

Kreditni parametri se izračunajo po pogojih, ki jih določi uporabnik. Hkrati vam ni treba iti na banko, ki prihrani čas in vam omogoča, da vse natančno izračunate možne možnosti Hipoteka.

Priporočljivo je prešteti posojilo na spletni strani banke, v katerem nameravate sprejeti posojilo, le v tem primeru vaši rezultati bodo sovpadali z bančništvom. Neodvisni izračuni. so predhodna ocenanamesto sheme zadnjega odplačevanja posojil.

Banke pri izračunu posojila so osredotočene na raven mesečni prihodek potencialni posojilojemalec. Plačila rente se določijo z delitvijo zneska dohodka na dva - rezultat bo največja vrednost mesečni prispevek.

Diferencirana plačila se izračunajo drugače. Polovica mesečnega dohodka bo velikost prispevka na prvih fazah odplačevanja, nato pa se bodo prispevki zmanjšali.

Takšna posojila je priročna, saj je od izdajenih sredstev mogoče odplačati zgodaj, da odplača posojilo. Spremembe zakonodaje omogočajo neomejeno predčasno odplačilo brez provizij.

Z vojaška hipotekarna Plačila štejejo brez smisla, ker so plačila prevzela državo. Uporaba kalkulatorja lahko navigate v količino posojila, na katerega lahko računate.

S pomočjo opisane metodologije izračunajte velikost mesečnega plačila, odvisno od vašega dohodka.

Ne bodite presenečeni, prijatelji, toda na začetku morate prenesti končni kalkulator diferenciranih plačil, ki smo jih razvili v Excelu. To je on, da bomo "razstavili dele". Tudi po želji lahko dokončate pod vašimi zahtevami.

Se je zgodilo? To je super! Prihod na "zlobne lete"!

Najprej se ukvarjajmo s tem načelom naš kalkulator deluje. Odprite preneseno datoteko "Excele".

V zgornjem levem kotu strani boste videli dve tabeli. Imenujejo se: "Določite podatke za izračun" in "rezultati izračuna".

Tudi na vrhu vseh stolpcev našega Excelove strani so črke A, B, C, D, E, F, itd, in na levi pred vrsticami - številke 1, 2, 3, 4, 5, 6 itd. To pisma in številke določajo koordinate vsake celične tabele.

Na sliki, ta celica smo obkrožili rdečo črto in označimo številko enega. Bodite pozorni na kaj.

Ko kliknete na katero koli celico v tabeli Excel, je ta celica označena v okvirju črnega maščob, njegove alfanumerične koordinate od zgoraj in na levi pa so pobarvane z drugim ozadjem.

Na primer, na naši sliki, črka B od zgoraj in slika 8 na levi spremenila barvo ozadja s sivo-modro v rumenkaste. Tudi v zgornji vrstici formul, na levi strani, od katerih je gumb "FX" (na sliki, je obkrožen v rdeči in označen dve) vrednost ali formula, za katero se izračun podatkov izvede za izbrano celico.

V našem primeru za celice z koordinato B8 se izračun izvede v skladu z naslednjo formulo: \u003d B7-B2. V oknu s koordinato B7 je naveden skupni znesek plačil posojil, ki je v našem primeru 55.958 rubljev, B2 pa je posojilo, ki je 50.000 rubljev.

Po opravljenem preprostem matematičnem izračunu je naš program vnesen v celico B8 vrednost 5958 (55 958 - 50 000 \u003d 5958).

Torej, prav v okvirju pomaranče, ki ga vidiš urnik diferenciranih plačil posojil. Vse vrednosti v tej tabeli se samodejno izračunajo s formulami, ki smo jih upoštevali v prejšnji publikaciji.

To so te formule, ki so napisane v celicah našega kalkulatorja. Poglejmo jih podrobno na primer prve vrstice urnika odplačevanja posojil.

To je tako preprost način, da se razviti kreditni kalkulator diferenciranih plačil v Excelu. Zasnovan je za posojila do 12 mesecev.

Če želite, ga lahko izboljšate in razširite to območje do 24, 36 ali več kot en mesec. Na splošno, zdaj je vse v vaših rokah, prijateljih.

Kot pravijo, smo vam dali ribiško palico, in se odločite, kaj storiti z njim.

Razmislite o vhodnih podatkih za izračun hipotekarnih podatkov za izračun posojila z diferenciranimi plačili. Naj želimo vzeti hipoteko v višini 2 milijona

rP-Roscentacijska stopnja \u003d 12. 5% Izraz je 10 let ali 120 mesecev izdaje - trenutne številke.

Te podatke vnesemo na zaslon o kreditnem izračunu, navedite diferencirano vrsto plačil.

Prejemamo urnik plačil: iz urnika je jasno, da se mesečno plačilo zmanjša ves čas. Zmanjšajo se presežki, ki jih plačamo banka. In tukaj je znesek plačila dolga konstanten.

Credit Calculator. Zasnovan za neodvisno online izračun. Parametri posojila, kot je znesek mesečnega plačila in splošne preplačila na posojilo na podlagi želenega zneska za posojilojemalca in posojila, kot tudi obrestno mero.

Po izračunu boste prejeli podroben razpored plačil, ki vsebuje podrobne informacije O vsakem mesečnem plačilu, in sicer: skupni znesek plačila, ki je del tega znesek prihaja Za odplačilo obresti in kaj vrniti glavni dolg in ravnovesje glavnega dolga.

Mesečno plačilo Odvisna od sheme odplačevanja posojil. Razlikovati rente in diferencirana plačila:

Dena se pogosteje uporablja: za banko je bolj donosna in bolj primerna za večino strank.

K \u003d (i * (1 i) ^ n) / ((1 i) ^ n-1)

V excel Program. obstaja posebna funkcijaki obravnava plačila rente. To je PL:

Celice so bile pobarvane v rdeči barvi, znak "minus" se je pojavil pred številkami, ker Ta denar bomo dali banki, izgubili.

Diferencirana metoda Plačilo nakazuje, da:

DP \u003d OSS / (PP OSZ * PS)

Urniku odplačevanja prejšnje posojilo Glede na diferencirano shemo.

Stanje dolga na posojilo: V prvem mesecu je enako skupni znesek: \u003d $ B $ 2. V drugem in poznejšem - izračunano s formulo: \u003d Če (D10