Pred izbiro katerega koli naložbenega projekta se izračuna notranja stopnja donosa -IRR, interna stopnja donosa. Hkrati se znesek neto sedanje vrednosti izračunava po različnih diskontnih stopnjah, kar je mogoče izvesti ročno in z avtomatiziranimi metodami. Zahvaljujoč temu kazalcu lahko določite donosnost možne naložbe in optimalno velikost posojilne obrestne mere. Vendar ima ta metoda tudi svoje pomanjkljivosti. Kaj je IRR v praksi in kako izračunati kazalnik z uporabo formule za izračun, bo prikazano spodaj.

Notranja stopnja donosa ali IRR v ruski različici je opredeljena kot notranja stopnja donosa (IRR), ali z drugimi besedami - notranja stopnja donosa, ki se pogosto imenuje notranja stopnja donosa.

Ta interna stopnja donosa je obrestna mera, pri kateri je sedanja vrednost vseh denarnih tokov projekta (NPV) enaka nič. Pod takšnimi pogoji je zagotovljena odsotnost izgub, to pomeni, da je prihodek od naložb enak stroškom projekta.

Ekonomski smisel izračuna je naslednji:

Na primer, če vzamete posojilo, za katerega morate plačati 15% letno, in vložite v projekt, ki bo prinesel 20% letno, potem vlagatelj na projektu zasluži. Če pride do napake v ocenah donosnosti projekta in se izkaže, da je IRR nižja od 15 %, bo morala banka dati več, kot bo prinesla projektna dejavnost. Enako počne tudi banka sama, ki privablja denar prebivalstva in daje upnikom po višji obrestni meri. Tako lahko po izračunu IRR enostavno in enostavno ugotovite dovoljeno zgornjo raven - mejo stroškov izposojenega kapitala.

Pravzaprav so te priložnosti hkrati koristi, ki jih izračun IRR daje vlagatelju. Investitor lahko primerja obetavne projekte med seboj po kapitalski učinkovitosti. Poleg tega je prednost uporabe IRR tudi v tem, da omogoča primerjavo projektov z različnimi naložbenimi obdobji – naložbenimi horizonti. BND identificira projekt, ki lahko dolgoročno ustvari velike prihodke.

Vendar pa je posebnost BND v tem, da dobljeni kazalnik ne omogoča izčrpne ocene investicijskega projekta.

Za oceno naložbene privlačnosti (tudi v primerjavi z drugimi projekti) se IRR primerja na primer z zahtevano donosnostjo lastniškega kapitala (efektivna diskontna stopnja). Strokovnjaki pogosto vzamejo tehtano povprečno ceno kapitala (WACC) za to primerjalno vrednost. Toda namesto WACC lahko vzamete drugo stopnjo donosa - na primer obrestno mero za bančni depozit. Če se po izračunih izkaže, da je obrestna mera za bančni depozit na primer 15 %, IRR potencialnega projekta pa 20 %, potem je bolj smiselno vložiti denar v projekt, namesto da ga položite na depozit.

Za določitev kazalnika IRR se zanašajo na enačbo za neto sedanjo dobičkonosnost:

Na podlagi tega bo za notranjo stopnjo donosa formula izgledala takole:

Tukaj je r obrestna mera.

Ista formula IRR na splošno bo videti takole.

Tukaj je CF t denarni tokovi v določenem trenutku, n pa število časovnih obdobij. Pomembno je omeniti, da je kazalnik IRR (v nasprotju s NPV) uporaben samo za procese z značilnostmi investicijskega projekta – torej za primere, ko je en denarni tok (najpogosteje prvi – začetna naložba) negativen. .

S potrebo po izračunu kazalnika IRR se soočajo ne le profesionalni vlagatelji, ampak tudi skoraj vsaka oseba, ki želi donosno vložiti zbrana sredstva.

Tukaj je primer uporabe metode izračuna notranje stopnje donosa pod pogojem konstantne ovire.

Značilnosti projekta:

V tem primeru izračuna je uporabljena metoda zaporednega približevanja. "Vrste" stopenj ovir so izbrane tako, da se dobijo minimalne vrednosti NPV po modulu. Nato se izvede približek.

Preračunajmo denarne tokove v obliki trenutnih vrednosti:

NPV (10,0%) = (27272,73 + 34710,74 + 32306,54 + 26979,03) - 114500 = 6769,04 $

NPV (15,0%) = (22684,31 + 31758,03 + 28273,20 + 22584,25) - 114500 = -9200,21 $

Ob predpostavki, da je NPV (r) -funkcija pravocrtna na odseku a-b, uporabimo enačbo za aproksimacijo na tem odseku premice:

Izračun IRR:

IRR = ra + (rb - ra) * NPVa / (NPVa - NPVb) = 10 + (15 - 10) * 6769,04 / (6769,04 - (-9200,21)) = 12,12 %

Ker je treba določeno odvisnost shraniti, z njo preverimo rezultat. Formula za izračun velja za veljavno, če so izpolnjeni naslednji pogoji: NPV (a)> 0> NPV (b) in r (a)< IRR < r(b).

Izračunana IRR kaže, da je interni koeficient vračila 12,12 %, kar je več kot 9,2 % (efektivna stopnja ovir), zato je projekt lahko sprejet.

Za odpravo problema večkratnega določanja IRR in izogibanja (z izmeničnimi denarnimi tokovi) napačnega izračuna se najpogosteje gradi graf NPV (r).

Primer takega razporeda je predstavljen zgoraj za dva pogojna projekta A in B z različnimi obrestnimi merami. Vrednost IRR za vsakega od njih je določena s točko presečišča z osjo X, saj ta raven ustreza NPV = 0. V primeru je torej razvidno, da bo za projekt A presečišče z merilom na točki z nadmorsko višino 14,5 (IRR = 14,5 %), za projekt B pa bo presečišče točka z nadmorsko višino 14,5 %. 11,8 (IRR = 11,8 %).

Drug primer potrebe po določitvi IRR lahko služi kot ilustracija iz življenja navadnega človeka, ki ne namerava začeti nobenega poslovnega projekta, ampak preprosto želi kar najbolje izkoristiti zbrana sredstva.

Na primer, prisotnost 6 milijonov rubljev zahteva, da jih odnesete v banko z obrestmi ali kupite stanovanje, da ga oddate v najem za 3 leta, nato pa ga prodate in vrnete osnovni kapital. Tu bo IRR izračunan posebej za vsako rešitev.

Iz tega sledi, da če vsi pogoji ostanejo nespremenjeni, tudi če obstaja lastniški (in ne izposojeni) kapital, bo stopnja IRR pri prvem projektu "Banka" višja in bo ta projekt za vlagatelja veljal za bolj zaželenega.

Hkrati bo stopnja IRR v drugem primeru ostala na ravni 8% na leto, ne glede na to, koliko let bo stanovanje oddano.

Če pa inflacija vpliva na stroške stanovanja in se bo letno povečevala za 10%, 9% oziroma 8%, potem se lahko do konca obračunskega obdobja stanovanje proda za 7 milijonov 769 tisoč 520 rubljev. V tretjem letu projekta bo to povečanje denarnega toka pokazalo IRR 14,53 %. V tem primeru bo projekt "Apartma" bolj donosen kot projekt "Banka", vendar le, če obstaja lastniški kapital. Če bo za pridobitev izhodiščnega zneska potrebno zaprositi za posojilo pri drugi pogojni banki, se bo ob upoštevanju minimalne stopnje refinanciranja 17% projekt "Apartma" izkazal za nedonosnega.

IRR (Internal Rate of Return) ali IRR je indikator notranje stopnje donosa naložbenega projekta. Pogosto se uporablja za primerjavo različnih predlogov glede možnosti rasti in dobičkonosnosti. Višji kot je IRR, večje so možnosti za rast tega projekta. Izračunajmo obrestno mero BND v Excelu.

Druga imena: interna stopnja donosa (dobiček, diskont), interna stopnja donosa (učinkovitost), interna stopnja.

Razmerje IRR kaže najnižjo raven donosa naložbenega projekta. Drugače: to je obrestna mera, pri kateri je neto sedanja vrednost nič.

Formula za ročni izračun indikatorja:

V praksi se razmerje IRR pogosto primerja s tehtanimi povprečnimi stroški kapitala:

IRR se pogosto primerja glede na obresti na bančni depozit.

Če so obresti na depozit višje, je bolje poiskati drug naložbeni projekt.

Vzemimo konvencionalne številke:

Začetni strošek je bil 150.000, zato je bila ta številka v tabelo vpisana z znakom minus. Zdaj pa poiščimo IRR. Formula za izračun v Excelu:

Izračuni so pokazali, da je interna donosnost naložbenega projekta 11 %. Za nadaljnjo analizo se vrednost primerja z obrestno mero bančnega depozita ali stroškom kapitala tega projekta ali IRR drugega investicijskega projekta.

Za redne denarne prilive smo izračunali IRR. V primeru nesistematičnih prejemkov je nemogoče uporabiti funkcijo IRR, ker diskontna stopnja za vsak denarni tok se bo razlikovala.

Rešimo problem s funkcijo NETWORK.

Spremenimo tabelo z začetnimi podatki za primer:

Zahtevani argumenti za funkcijo NETWORK:

Formula za izračun IRR za ad hoc plačila:

Pomembna pomanjkljivost obeh prejšnjih funkcij je nerealna predpostavka stopnje reinvestiranja. Za pravilno upoštevanje predpostavke reinvestiranja je priporočljiva uporaba funkcije MIA.

Argumenti:

Predpostavimo, da je diskontna stopnja 10%. Obstaja možnost reinvestiranja prejetega dohodka po stopnji 7% letno. Izračunajmo spremenjeno interno stopnjo donosa:

Dobljena stopnja donosa je trikrat manjša od prejšnjega rezultata. In nižje stopnje financiranja. Zato je donosnost tega projekta vprašljiva.

Vrednost IRR je mogoče najti grafično z izrisom neto sedanje vrednosti (NPV) v primerjavi z diskontno stopnjo. NPV je ena od metod za vrednotenje investicijskega projekta, ki temelji na metodologiji diskontiranja denarnih tokov.

Vzemimo za primer projekt z naslednjo strukturo denarnega toka:

Za izračun NPV v Excelu lahko uporabite funkcijo NPV:

Ker se je prvi denarni tok zgodil v ničelnem obdobju, ne bi smel vstopiti v niz vrednosti. Začetno naložbo je treba prišteti k vrednosti, izračunani s funkcijo NPV.

Funkcija je diskontirala denarne tokove 1-4 obdobij po stopnji 10 % (0,10). Pri analizi novega naložbenega projekta je nemogoče natančno določiti diskontno stopnjo in vse denarne tokove. Smiselno je pogledati odvisnost NPV od teh kazalnikov. Zlasti na stroške kapitala (diskontna stopnja).

Izračunajmo NPV za različne diskontne stopnje:

Poglejmo rezultate na grafu:

Spomnimo se, da je IRR diskontna stopnja, pri kateri je NPV analiziranega projekta nič. Posledično je točka presečišča grafa NPV z absciso notranja dobičkonosnost podjetja.

Notranja stopnja donosa ( angleščina Notranja stopnja donosa, IRR), znana tudi kot interna stopnja donosa, je diskontna stopnja, pri kateri je neto sedanja vrednost ( angleščina Čista sedanja vrednost, NPV) projekta je nič. Z drugimi besedami, sedanja vrednost vseh pričakovanih denarnih tokov projekta je enaka vrednosti začetne naložbe. Metoda IRR temelji na metodi diskontiranih denarnih tokov, sam kazalnik pa se pogosto uporablja pri načrtovanju kapitalskih naložb in pri sprejemanju naložbenih odločitev kot merilo za izbiro projektov in investicij.

Pravilo odločanja o izbiri projektov je mogoče oblikovati na naslednji način:

Recimo, da obstajata dva projekta z enako stopnjo tveganja, začetno naložbo in skupnimi pričakovanimi denarnimi tokovi. Da bi bolj jasno ponazorili koncept vrednosti denarja skozi čas, se pričakuje, da bodo denarni tokovi za projekt A prispeli nekoliko prej kot za projekt B.

Podatke, predstavljene v tabeli, nadomestimo v enačbo.

Za reševanje teh enačb lahko uporabite funkcijo "IRR" programa Microsoft Excel, kot je prikazano na spodnji sliki.

Tako je interna stopnja donosa za projekt A 20,27 %, za projekt B pa 12,01 %. Shema diskontiranega denarnega toka je prikazana na spodnji sliki.

Predpostavimo, da je tehtana povprečna cena kapitala za oba projekta 9,5 % (saj imata enako stopnjo tveganja). Če so neodvisni, jih je treba sprejeti, ker je IRR višji od WACC. Če bi se med seboj izključevala, bi moral biti osnutek A sprejet zaradi višje vrednosti IRR.

Uporaba metode notranje stopnje donosa ima tri pomembne pomanjkljivosti.

V tem primeru bo imel en projekt višjo NPV, vendar nižjo notranjo stopnjo donosa, drugi pa nasprotno. V takšni situaciji je treba dati prednost projektu z višjo neto sedanjo vrednostjo.

Razmislite o konfliktu med NPV in IRR v naslednjem primeru.

Za vsak projekt je bila izračunana NPV za razpon diskontne stopnje od 1 % do 30 %. Na podlagi dobljenih vrednosti NPV se sestavi naslednji graf.

Pri kapitalskih stroških od 1 % do 13,092 % je boljši projekt A, ker je njegova NPV višja od tiste pri projektu B. 13,092 % strošek kapitala je točka brezbrižnosti, saj imata oba projekta enako NPV. S kapitalskimi stroški, višjimi od 13,092 %, je že bolj zaželena izvedba projekta B.

Z vidika IRR kot edinega izbirnega kriterija je prednosten projekt B. Vendar, kot je razvidno iz grafa, je ta sklep napačen, če je cena kapitala nižja od 13,092 %. Zato je pri ocenjevanju več medsebojno izključujočih projektov priporočljivo uporabiti interno stopnjo donosa kot dodatno izbirno merilo.

Vrnite se na metodologijo analize naložb

Notranja stopnja donosa je donosnost, ki jo ustvari naložba. To je tisti stopnja donosa (stopnja ovir, diskontna stopnja), pri kateri je neto sedanja vrednost naložbe nič, oziroma je to diskontna stopnja, pri kateri je diskontirani dohodek iz projekta enak strošku naložbe. Interna stopnja donosa določa najvišjo sprejemljivo diskontno stopnjo, po kateri je mogoče vložiti sredstva brez izgub za lastnika.

IRR = r, za katerega je NPV = f (r) = 0,

Njeno vrednost najdemo iz naslednje enačbe:

NPV (IRR) - neto sedanja vrednost, izračunana po stopnji IRR,

CFt - denarni tok v obdobju t;

To je znesek investicij (stroškov) v t-em obdobju;

n je skupno število obdobij (intervali, koraki) t = 0, 1, 2,…, n.

Določeno: kot stopnja donosa, pri kateri je neto sedanja vrednost naložbe nič.

Značilnosti: najmanj natančno, naložbena učinkovitost, relativno.

Sinonimi: notranja stopnja donosa, notranja stopnja donosa, notranja stopnja donosa.

Kratica: IRR

Slabosti: raven reinvesticij se ne upošteva, ne prikazuje rezultata naložbe v absolutnem smislu, z izmeničnimi tokovi se lahko izračuna napačno.

Merilo sprejemljivosti: IRR> R bar ef (več je bolje)

Pogoji za primerjavo: poljubno trajanje in velikost naložbe.

Ekonomski pomen tega kazalnika je, da prikazuje pričakovano stopnjo donosa (donosnost naložbe) oziroma najvišjo dovoljeno raven stroškov naložbe v ocenjeni projekt. IRR mora biti višji od tehtane povprečne cene naložbenih virov:

IRR> Rbar eff (CC)

Če je ta pogoj izpolnjen, lahko investitor sprejme projekt, sicer pa ga je treba zavrniti.

Prednosti kazalnika interne stopnje donosa (IRR) so v tem, da je poleg določanja stopnje donosnosti naložbe mogoče primerjati projekte različnih velikosti in trajanja.

Notranja stopnja donosa kazalnika uspešnosti naložbe (IRR) ima tri glavne pomanjkljivosti.

Prvič, privzeto se predpostavlja, da se pozitivni denarni tokovi reinvestirajo po stopnji, ki je enaka IRR.

Če je IRR blizu ravni reinvestiranja podjetja, potem ta problem ne nastane; če je IRR posebej privlačnega naložbenega projekta na primer 80 %, to pomeni, da je treba vse denarne prejemke reinvestirati po stopnji 80 %. Vendar pa je malo verjetno, da ima podjetje letno naložbeno priložnost, ki prinaša 80 % donosnost naložbe. V tem primeru notranja stopnja donosa (IRR) preceni učinek naložb (v kazalniku MIRR, spremenjena notranja stopnja donosa, je ta problem odpravljen).

Drugič, ni mogoče določiti, koliko denarja bo naložba prinesla v absolutnem smislu (rublji, dolarji).

Tretjič, v situaciji z izmeničnimi denarnimi tokovi je mogoče izračunati več vrednosti IRR ali določiti napačno vrednost (v programu Altair Investment Analysis 1.xx je to težavo odpravila programska oprema in bo tudi v Altairu Analiza naložb 2.01).

Primer #1. Izračun notranje stopnje donosa pri konstantni stopnji ovir.

Znesek naložbe - 115.000 $.

Dohodek od naložb v prvem letu: 32.000 $

v drugem letu: 41.000 $;

v tretjem letu: 43.750 $;

v četrtem letu: 38.250 $.

Efektivna stopnja ovire je 9,2 %.

Rešimo problem brez uporabe posebnih programov. Uporabljamo metodo zaporednega približevanja. Stopnje ovir izberemo tako, da najdemo minimalne vrednosti NPV po modulu, nato pa izvedemo približek. Standardna metoda - problem večkratnega določanja IRR ni odpravljen in obstaja možnost napačnega izračuna (z izmeničnimi denarnimi tokovi). Običajno se NPV (r) izriše, da odpravi težavo.

Izračunajmo za stopnjo ovir, ki je enaka ra = 10,0%

PV1 = 32000 / (1 + 0,1) = 29090,91 $

PV2 = 41000 / (1 + 0,1) 2 = 33884,30 $

PV3 = 43750 / (1 + 0,1) 3 = 32870,02 $

PV4 = 38250 / (1 + 0,1) 4 = 26125,27 $

NPV (10,0 %) = (29090,91 + 33884,30 + 32870,02 + 26125,27) - 115 000 =

= 121970,49 — 115000 = 6970,49$

Izračunajmo za stopnjo ovir, ki je enaka rb = 15,0%

Preračunajmo denarne tokove v obliki trenutnih vrednosti:

PV1 = 32000 / (1 + 0,15) 1 = 27826,09 $

PV2 = 41000 / (1 + 0,15) 2 = 31001,89 $

PV3 = 43750 / (1 + 0,15) 3 = 28766,34 $

PV4 = 38250 / (1 + 0,15) 4 = 21869,56 $

NPV (15,0%) = (27826,09 + 31001,89 + 28766,34 + 21869,56) - 115000 = 109463,88 - 115000 = - 5536,11 $

Predpostavimo, da je na odseku od točke a do točke b funkcija NPV (r) premočrtna, in uporabimo formulo za aproksimacijo na odseku premice:

IRR = ra + (rb - ra) * NPVa / (NPVa - NPVb) = 10 + (15 - 10) * 6970,49 / (6970,49 - (- 5536,11)) = 12,7867 %

Formula velja, če so pogoji ra< IRR < rb и NPVa >0> NPVb.

Odgovor: interna stopnja donosa je 12,7867 %, kar presega efektivno mejno stopnjo 9,2 %, zato je projekt sprejet.

Primer #2. IRR pri spremenljivi stopnji ovir.

Znesek naložbe - 12.800 $.

v drugem letu: 5185 $;

v tretjem letu: 6.270 $.

Velikost mejne stopnje je v prvem letu 11,4 %;

10,7 % v drugem letu;

9,5 % v tretjem letu.

Upravičenost projekta določite s parametrom IRR.

Izračunajmo za diskontno stopnjo, ki je enaka ra = 20,0%

Preračunajmo denarne tokove v obliki trenutnih vrednosti:

PV1 = 7360 / (1 + 0,2) = 6133,33 $

PV2 = 5185 / (1 + 0,2) ^ 2 = 3600,69 $

PV3 = 6270 / (1 + 0,2) ^ 3 = 3628,47 $

NPV (20,0 %) = (6133,33 + 3600,69 + 3628,47) - 12800 = 13362,49 - 12800 = 562,49 $

Izračunajmo za diskontno stopnjo enako rb = 25,0%

Preračunajmo denarne tokove v obliki trenutnih vrednosti:

PV1 = 7360 / (1 + 0,25) = 5888,00 $

PV2 = 5185 / (1 + 0,25) ^ 2 = 3318,40 $

PV3 = 6270 / (1 + 0,25) ^ 3 = 3210,24 $

NPV (25,0 %) = (5888,00 + 3318,40 + 3210,24) - 12800 = 12416,64 - 12800 = -383,36

IRR = 20 + (25 - 20) * 562,49 / (562,49 - (- 383,36)) = 22,9734%.

Ker stopnja ovire je spremenljiva, potem se opravi primerjava z efektivno stopnjo ovire.

Po izračunu primera je efektivna stopnja ovir 10,895 %.

Odgovor: interna stopnja donosa je 22,9734%, presega 10,895%, zato je projekt sprejet.

Pravilo, po katerem se izmed dveh projektov izbere projekt z velikim IRR, ne deluje vedno. Po upoštevanju stopnje ponovnega vlaganja (primer št. 3) ali stopnje ovir (primer št. 4) je lahko projekt z nižjo IRR donosnejši od projekta z višjo IRR.

Primer št. 3. Izjema od pravila: izbira projekta z visoko vrednostjo IRR, učinek stopnje reinvestiranja ovire.

Stopnja ovire je 12 %.

Stopnja reinvestiranja je konstantna in je enaka 10 %.

Prvi projekt ustvari dobiček v višini 200 rubljev ob koncu 1 leta in 100 rubljev ob koncu drugega leta, drugi pa ustvari dobiček v višini 160 rubljev v prvih 3 letih in nato 60 rubljev v naslednjih 4 letih. .

Primerjajte oba projekta.

Izračunajmo vrednosti parametrov IRR in MIRR za vsak od projektov:

IRR1 = 141,42 %.

IRR2 = 153,79 %.

MIRR1 = 73,205 %.

MIRR2 = 40,0 %.

A hkrati bo letna donosnost, izračunana po modelu MIRR, pri prvem projektu 73,205 %, pri drugem pa le 40,0 % kljub višji IRR. Ker je izračun po modelu MIRR natančnejši od IRR, potem bo prvi investicijski projekt sprejet (če ga obravnavamo le z vidika finančne učinkovitosti).

Primer št. 4. Izjema od pravila: izbor projekta z visoko vrednostjo IRR, vpliv stopnje ovir.

Investicijski stroški za oba projekta so 100 rubljev.

Stopnja ovire je 25 %.

Prvi projekt ustvari dobiček v višini 160 rubljev ob koncu 1 leta, drugi pa v 7 letih ustvari dobiček v višini 80 rubljev.

Primerjajte oba projekta.

IRR1 = 60,0 %.

IRR2 = 78,63 %.

Ker trajanje investicijskih projektov se bistveno razlikuje, potem ni mogoče primerjati po parametru DPI; primerjati z MIRR (bar) in z NRR v letnih vrednostih.

MIRR (bar) 1 = 60,0 %

MIRR (bar) 2 = 42,71 %

Čista dobičkonosnost NRR1, na leto = 28%.

Čista dobičkonosnost NRR2, na leto = 21,84 %.

Indikatorja MIRR (bar) in NRR, % na leto sta pri prvem projektu kljub nižji IRR višja.

Primer št. 5. Analiza občutljivosti.

Znesek naložbe - 12.800 $.

Dohodek od naložbe v prvem letu: 7.360 $

v drugem letu: 5185 $;

v tretjem letu: 6.270 $.

Ugotovite, kako bo povečanje donosnosti naložbe za 23,6 % vplivalo na vrednost notranje stopnje donosa.

Začetna interna stopnja donosa je bila izračunana v primeru # 2 in je enaka IRRin = 22,97%.

Določimo vrednost denarnih tokov ob upoštevanju njihovega povečanja za 23,6 %.

CF1 Ah = 7360 * (1 + 0,236) = 9096,96 $

CF2 ah = 5185 * (1 + 0,236) = 6408,66 $

CF3 ah = 6270 * (1 + 0,236) = 7749,72 $

Izračunajmo za diskontno stopnjo, ki je enaka ra = 30,0%

Preračunajmo denarne tokove v obliki trenutnih vrednosti:

PV1 Ah = 9096,96 / (1 + 0,3) 1 = 6997,661 $

PV2 ah = 6408,66 / (1 + 0,3) 2 = 3792,106 $

PV3 Ah = 7749,72 / (1 + 0,3) 3 = 3527,410 $

NPVach (30,0%) = (6997,661 + 3792,106 + 3527,410) - 12800 = 13 593,118 - 12800 = 793,1180 $

Izračunajmo za diskontno stopnjo enako rb = 40,0%

Preračunajmo denarne tokove v obliki trenutnih vrednosti:

PV1 ah = 9096,96 / (1 + 0,4) 1 = 6497,828 $

PV2 Ah = 6408,66 / (1 + 0,4) 2 = 3269,724 $

PV3 ah = 7749,72 / (1 + 0,4) 3 = 2824,242 $

NPVach (40,0 %) = (6497,828 + 3269,724 + 2824,242) - 12800 = 12 591,794 - 12800 = - 208,206 $

IRRach = 30 + (40 - 30) * 793,118 / (793,118 - (- 208,206)) = 37,92%.

Določimo spremembo notranje stopnje donosa: (IRRach - IRRin) / IRRin * 100 % = (37,92 - 23,6) / 23,6 * 100 % = 60,68 %.

Odgovori. 23,6-odstotno povečanje zaslužka je povzročilo 60,68-odstotno povečanje IRR.

Opomba. Diskontiranje denarnih tokov po časovno spremenljivi oviri (diskontni stopnji) je v skladu z »Metodološkimi usmeritvami št. VK 477 ...« 6.11. (str. 140).

Notranja stopnja donosa (IRR)- To je diskontna stopnja, pri kateri je neto sedanja vrednost (NPV) nič (tj. skupni dohodek je enak celotni naložbi).

Z drugimi besedami, ta kazalnik odraža prelomna stopnja donosa projekt.

Primer grafičnega izračuna indikatorja IRR

3. Graf sprememb stopnje dobičkonosnosti glede na diskontno stopnjo

Na podlagi izračunanih vrednosti NPV pri diskontni stopnji 12% in 18% letno se zgradi graf. Rezultat bo še posebej natančen, če je graf izdelan na podlagi podatkov s pozitivnimi in negativnimi vrednostmi.

Primer matematičnega izračuna indikatorja IRR

Naj bo naš projekt zasnovan za 1 leto. Začetna naložba = 100 tisoč rubljev. Čisti dobiček za leto = 120 tisoč rubljev Izračunajmo IRR.

120/(1+ IRR) 1 – 100 = 0

120/(1+ IRR) 1 = 100 (pomnožite obe strani enačbe z (1+IRR) 1 }

120 = 100 (1+ IRR) 1

120 = 100 + 100 IRR

20 = 100 IRR

IRR = 20/ 100 = 0,2 ali 20 %

Lahko pa uporabite formulo:

,

,

kjer je r1 vrednost izbrane diskontne stopnje, pri kateri je NPVi> 0; r2 je vrednost izbrane diskontne stopnje, pri kateri je NPV2<0.

ANALIZA REZULTATOV

1) Če nekdo vlaga v nas

R < IRR

Če je diskontna stopnja nižja od notranje stopnje donosa IRR, bo kapital, vložen v projekt, prinesel pozitivno vrednost NPV, zato je projekt mogoče sprejeti.

R= IRR

Če je diskontna stopnja enaka IRR, potem projekt ne bo prinesel dobička ali izgube, zato je treba projekt zavrniti.

R> IRR

Če je diskontna stopnja višja od notranje stopnje donosa IRR, bo kapital, vložen v projekt, prinesel negativno vrednost NPV, zato je treba projekt zavrniti.

Torej, če je projekt v celoti financiran s posojilom poslovne banke (banka vlaga v nas), potem vrednost IRR prikazuje zgornjo mejo sprejemljive ravni bančne obrestne mere, katere presežek naredi projekt nerentabilen.

Na primer: če je IRR izračunan za naš projekt = 12%, potem bomo vzeli posojilo samo pri banki, katere stopnja = 9, 10 ali 11%.

2) Če vlagamo (vlagamo v lastno podjetje, v banko ali posojamo drugi organizaciji)

Projekt je vredno sprejeti z višjim IRR, t.j. IRR -> maks.

Pravzaprav smo zdaj prevzeli mesto banke. Višja kot je IRR v katerem koli projektu, višja je diskontna stopnja ( R) lahko uporabimo in več prihodkov dobimo z vlaganjem naših sredstev.

Excel je bil prvotno ustvarjen za olajšanje izračunov na številnih področjih, vključno s poslovnimi. Z uporabo njegovih zmogljivosti lahko hitro izvedete zapletene izračune, vključno z napovedovanjem donosnosti določenih projektov. Excel na primer olajša izračun IRR projekta. Ta članek vam bo povedal, kako to storiti v praksi.

Ta okrajšava označuje interno stopnjo donosa (IRR) določenega investicijskega projekta. Ta metrika se pogosto uporablja za primerjavo ponudb na podlagi dobičkonosnosti in možnosti rasti poslovanja. V številčnem smislu je IRR obrestna mera, pri kateri se sedanja vrednost vseh denarnih tokov, potrebnih za izvedbo investicijskega projekta, zniža na nič (označena z NPV ali NPV). Višji kot je IRR, bolj obetaven je naložbeni projekt.

Ko ugotovite IRR projekta, se lahko odločite, da ga začnete ali opustite. Če boste na primer odprli novo podjetje in ga nameravate financirati s posojilom, najetim pri banki, vam izračun IRR omogoča določitev zgornje meje obrestne mere. Če podjetje uporablja več kot en vir naložb, bo primerjava vrednosti IRR z njihovimi stroški omogočila premišljeno odločitev o izvedljivosti začetka projekta. Stroški več kot enega vira financiranja se izračunajo po tako imenovani formuli tehtanega aritmetičnega povprečja. Prejel je ime "Cost of capital" ali "Cena predplačenega kapitala" (označeno s CC).

Z uporabo tega indikatorja imamo:

Že dolgo pred pojavom računalnikov je bil VND izračunan z reševanjem precej zapletene enačbe (glej spodaj).

Vključuje naslednje količine:

Brez posebnih programov lahko izračunate IRR projekta z metodo zaporednega približevanja ali ponovitev. Za to je treba najprej izbrati pregradne stopnje tako, da se poiščejo minimalne vrednosti NPV po modulu, in izvede se približek.

Najprej morate preklopiti na jezik funkcij. V tem kontekstu bo IRR pomenila takšno vrednost donosa r, pri kateri NPV, ki je funkcija r, postane enaka nič.

Z drugimi besedami, IRR = r, tako da se, ko se nadomesti z izrazom NPV (f (r)), izniči.

Zdaj bomo formulirani problem rešili z metodo zaporednih približkov.

Z iteracijo je običajno razumeti rezultat večkratne uporabe določene matematične operacije. V tem primeru vrednost funkcije, izračunane v prejšnjem koraku, postane njen argument v naslednjem koraku.

Izračun kazalnika IRR poteka v dveh fazah:

Pri reševanju problema izberemo r1 in r2 tako, da NPV = f (r) znotraj intervala (r1, r2) spremeni svojo vrednost iz minusa v plus ali obratno.

Tako imamo formulo za izračun indikatorja IRR v obliki spodaj predstavljenega izraza.

Iz tega izhaja, da je za pridobitev vrednosti IRR potrebno predhodno izračunati NPV pri različnih vrednostih odstotka.

Med NPV, PI in CC obstaja naslednje razmerje:

Zdaj, ko veste, kaj je IRR in kako ga izračunati ročno, se je vredno seznaniti z drugo metodo za reševanje tega problema, ki je bila ena najbolj priljubljenih, preden so se pojavili računalniki. To je grafična različica definicije IRR. Če želite zgraditi grafe, morate najti vrednost NPV tako, da v formulo za izračun nadomestite različne vrednosti diskontne stopnje.

Kot lahko vidite, je BND precej težko najti ročno. To zahteva določeno količino matematičnega znanja in časa. Veliko lažje se je naučiti izračunati IRR v Excelu (glej primer spodaj).

V ta namen ima znani Microsoftov procesor preglednic vgrajeno posebno funkcijo za izračun interne diskontne stopnje – IRR, ki poda želeno vrednost IRR v odstotkih.

Oglejmo si podrobneje njegovo sintakso:

Microsoft Excel za izračun IRR uporablja zgoraj opisano metodo ponovitve. Začne se z vrednostjo "Ugani" in izvaja ciklične izračune, dokler rezultat ni natančen na 0,00001%. Če vgrajena funkcija IRR ne vrne rezultata po 20 poskusih, bo preglednica vrnila vrednost napake, označeno kot »#ŠT!«.

Kot kaže praksa, v večini primerov ni treba nastaviti vrednosti za vrednost "Ugani". Če je izpuščen, ga procesor šteje za 0,1 (10 %).

Če vgrajena funkcija IRR vrne napako "#NUM!" ali če rezultat ne izpolni pričakovanj, lahko izračune izvedete znova, vendar z drugo vrednostjo za argument "Ugani".

Poskusimo izračunati IRR (kaj je in kako to vrednost izračunati ročno, že veste) z vgrajeno funkcijo IRR. Recimo, da imamo podatke za 9 let naprej, ki so vneseni v Excelovo preglednico.

Obdobje (leto) T | Začetni stroški | Denarni dohodek | Denarni strošek | Denarni tok |

|

Formula "= VSD (E3: E2)" je bila vnesena v celico z naslovom E12. Kot rezultat njegove uporabe je procesor tabel vrnil vrednost 6%.

Na podlagi podatkov v prejšnjem primeru izračunajte IRR z dodatkom Iskanje rešitev.

Omogoča vam iskanje optimalne vrednosti IRR za NPV = 0. Če želite to narediti, morate izračunati NPV (ali NPV). Enaka je vsoti diskontiranega denarnega toka skozi leta.

Obdobje (leto) T | Začetni stroški | Denarni dohodek | Denarni strošek | Denarni tok | Diskontni denarni tok |

|

Diskontirani denarni tok se izračuna po formuli "= E5 / (1 + $ F $ 11) ^ A5".

Nato dobimo formulo "= VSOTA (F5: F13) -B7" za NPV.

Nato je treba na podlagi optimizacije s pomočjo dodatka "Iskanje rešitev" najti takšno vrednost diskontne stopnje IRR, pri kateri postane NPV projekta enaka nič. Če želite doseči ta cilj, morate v glavnem meniju odpreti razdelek »Podatki« in tam poiskati funkcijo »Iskanje rešitev«.

V oknu, ki se prikaže, izpolnite vrstice "Nastavi ciljno celico", ki označujejo naslov formule za izračun NPV, to je + $ F $ 16. Nato:

Kot rezultat optimizacije bo procesor preglednic napolnil prazno celico z naslovom F17 z vrednostjo diskontne stopnje. Kot lahko vidite iz tabele, je rezultat 6%, kar popolnoma sovpada z izračunom istega parametra, pridobljenega z vgrajeno formulo v Excelu.

Ko ste se seznanili z lastnostmi IRR (kaj je in kako grafično izračunati njegovo vrednost, že veste), se lahko enostavno naučite, kako izračunati spremenjeno notranjo stopnjo donosa v Excelu.

V ta namen je v procesorju preglednic na voljo posebna vgrajena funkcija MVSD. Vzemimo isti primer, ki ga že obravnavamo. Kako izračunati IRR na njem, smo že obravnavali. Za MIRR je tabela videti takole.

Znesek posojila v odstotkih | |||||

Stopnja ponovnega vlaganja | |||||

Obdobje (leto) T | Začetni stroški | Denarni dohodek | Denarni strošek | Denarni tok |

|

V celico E14 vnesite formulo za MIRR "= MVSD (E3: E13; C1; C2)".

Metoda ocenjevanja možnosti projektov z izračunom IRR in primerjavo z vrednostjo stroškov kapitala ni popolna. Vendar pa ima določene prednosti. Tej vključujejo:

Hkrati so slabosti tega kazalnika očitne. Tej vključujejo:

Opomba! Slednjo pomanjkljivost smo odpravili z ohranjanjem kazalnika MIRR, ki je bil podrobno opisan zgoraj.

V skladu z zahtevami Ruske centralne banke morajo vse banke, ki poslujejo v Ruski federaciji, navesti efektivno obrestno mero (EIR). Vsak posojilojemalec ga lahko izračuna neodvisno. Če želite to narediti, bo moral uporabiti procesor preglednic, na primer Microsoft Excel, in izbrati vgrajeno funkcijo IRR. Če želite to narediti, je treba rezultat v isti celici pomnožiti z obdobjem plačila T (če so mesečni, potem T = 12, če dnevni, potem T = 365) brez zaokroževanja.

Zdaj, če veste, kakšna je notranja stopnja donosa, torej, če vam rečejo: "Izračunajte IRR za vsakega od spodnjih projektov", ne boste imeli težav.

Evgenij Smirnov

#

Naložbe

Krmarjenje po članku

Naložbena praksa kaže, da so za pravilno oceno možnosti za financiranje projekta potrebni predhodni izračuni. Najpomembnejši kazalnik je notranja stopnja donosa. Ta stopnja upošteva zmanjšane vrednosti vsot kapitala in dohodnih denarnih tokov ter na koncu določa prelomno točko naložbe.

Članek je posvečen ekonomskemu pomenu koncepta IRR in kako izračunati ta kazalnik.

Če želite razložiti, kaj je - notranja stopnja donosa (IRR), lahko preprosto in s preprostimi besedami. Domače in svetovno gospodarstvo že dolgo uporabljata ta kazalnik, čeprav se imenuje drugače: notranja stopnja donosa (ICR), notranja donosnost podjetja (IRR), notranja stopnja donosa (IRR) itd.

Iz angleščine je izraz preveden kot "Internal Rate of Return" (IRR v skrajšani obliki), kar verjetno najbolj natančno označuje pomen in bistvo koncepta.

Interna stopnja donosa se razume kot mejna stopnja donosa projekta, ki zagotavlja diskontirano samozadostnost.

Vse se zdi jasno, toda kratkost te formulacije zahteva nekaj pojasnil.

Vsi denarni tokovi okoli projekta, in sicer vhodni (dobiček iz komercialnih dejavnosti s predznakom plus) in odhodni (stroški prodaje s predznakom minus), bi morali sešteti nič, kar kaže na njihovo medsebojno kompenzacijo, torej samozadostnost.

Beseda »diskontirana« pomeni, da je treba vsak neto denarni tok v naložbenem obdobju pretvoriti v različne obrestne mere. To se nanaša na bančne obresti, indeks inflacije, stopnjo devalvacije (v primeru deviznih naložb) itd.

Interna stopnja donosnosti naložbe upošteva poseben korekcijski faktor. To je diskontna stopnja, ki kaže, kako učinkovito se kapital uporablja v primerjavi z drugimi poslovnimi naložbenimi možnostmi v istem časovnem obdobju.

Na podlagi zgornje definicije lahko oblikujete cilje izračuna notranje stopnje donosa.

Prvi način uporabe IRR je merjenje donosnosti naložbe. Višja kot je vrednost, bolj zaželen je projekt.

Druga uporaba kazalnika je določitev najvišjih letnih obrestnih mer za pridobivanje izposojenega kapitala. IRR je še posebej pomemben v primeru bančnega posojila za projektno financiranje. Če bo obrestna mera za posojilo višja od načrtovane donosnosti, bo razlika med zneski odhodnih in vhodnih denarnih tokov postala negativna, kar pomeni izgubo.

IRR je mogoče izračunati na štiri načine: ročno s formulo, z vgrajeno Excelovo funkcijo, grafično in s spletnim kalkulatorjem.

Spodaj bo podana enačba ničelne vsote.

Matematično metodo je najlažje razumeti, tehnično pa je lahko precej težavno.

V obrazec Excel morate vnesti potrebne podatke o stroških in ocenjenih stopnjah donosnosti naložbe, pri čemer kot vir uporabite poslovni načrt.

Najbolj očiten je graf odvisnosti IRR od zneskov diskontiranih prihodkov. Diagram je narisan v enakih časovnih intervalih, narisan vzdolž abscisne osi. Ordinata je znesek diskontiranih prihodkov in zmanjšanih stroškov. Prelomna točka se izračuna kot presečišče črte grafikona z ničelno ravnjo.

Začetna formula za izračun notranje stopnje donosa je naslednja enačba:

Izjemno nizka notranja stopnja donosa ustreza NPV nič. Z drugimi besedami, sedanja vrednost, izračunana po stopnji donosa, IRR, mora biti skladna s samozadostnostjo.

Po preoblikovanju zgornje formule lahko najdete minimalno notranjo stopnjo donosa:

Za jasnost uporabe te formule je smiselno upoštevati primer izračuna.

Naložbeni objekt - nepremičnina - oddamo stanovanje. Za nakup je treba porabiti 1,5 milijona rubljev. Prejemki najemnin so predvideni po naslednjem urniku:

Zneski dohodnih tokov in stroški stanovanja so navedeni v denarju (tisoč rubljev). Pri zamenjavi podatkov v formulo se izkaže:

To je 8%.

Z interno stopnjo donosa 8 % je uporaba izposojenega kapitala, pritegnjenega po višji stopnji, nedonosna. Tudi navaden depozit v banki kot finančni instrument lahko podjetniku prinese več dobička kot najem stanovanja pod takimi pogoji.

Zgornja formula za izračun kazalnika IRR je jasna in priročna, če pa je več projektov in so pogoji bolj zapleteni, naloga postane nepotrebno zamudna. Na srečo obstaja orodje za merjenje uspešnosti vaše naložbe v Excelu. Spodaj bo obravnavan primer s pojasnili, kako izračunati notranjo stopnjo donosa.

Program Excel ima vgrajeno funkcijo VSD - in jo je treba uporabiti. V tem primeru se morate držati preprostih pravil in slediti preprostemu zaporedju dejanj.

Za izračun IRR v Excelu morate:

Grafična metoda za izračun notranje stopnje donosa se od prej opisanih razlikuje po večji jasnosti in približevanju. Za izris grafikona so potrebni tudi izračuni, vendar so zahteve za njihovo natančnost nižje. Vendar to v bistvu ni pomembno, ker tudi začetni podatki trpijo zaradi precejšnjega "zaganjanja".

Bistvo metode je zmožnost določitve vrednosti omejevalnega indikatorja IRR kot presečišča črte grafa z ordinatno osjo, to je ničelna vrednost donosa. Grafi odvisnosti sedanje vrednosti od diskontne stopnje so izdelani ročno ali z uporabo funkcij Excelove grafične funkcije. Lahko jih je več in projekt tistega z vrednostjo mejne donosnosti naložbe, ki bo dlje od ničelne točke, bo prepoznan kot bolj zaželen.

Obstajajo tudi drugi načini, kako najti IRR naložbenega projekta, ne da bi se sploh zatekli k Excelovim preglednicam. Na internetu so na voljo specializirani kalkulatorji z vgrajenimi že pripravljenimi algoritmi. Uporabniku se ni treba poglabljati v kakšne formule in kako se izračuna notranja stopnja donosa za te instrumente: dovolj je vnesti znesek denarnih tokov.

Kalkulator

Torej, notranja stopnja donosnosti naložbe je bila izračunana in zdaj jo je treba dešifrirati. Jasno je, da se projekt z velikim indikatorjem izplača hitreje, vendar ima dobro znano merilo dobička, to je povprečna donosnost, enak pomen. Negativna IRR jasno kaže, da je naložba nedonosna in pomeni, da njen znesek presega gospodarski učinek.

Ali bi lahko bila notranja stopnja donosa večja od 100 odstotkov? V teoriji da, v praksi pa se to zgodi zelo redko. Kakšna je potem normalna vrednost IRR?

Na vprašanje, kakšen bi moral biti ta kazalnik, ni nedvoumnega odgovora. Določanje njegove sprejemljive ravni je mogoče le s primerjavo. IRR mora biti višji od diskontne stopnje RT. Če temu ni tako, potem je projekt komaj vreden vlaganja vanj. Podrobno:

Možna je tudi primerjava s stopnjo minimalne pričakovane dobičkonosnosti podjetja vlagatelja, ki je za vsako podjetje različna.

Notranja stopnja donosa žal sama po sebi in ločeno od drugih kazalnikov ne more v celoti opisati donosnosti naložbe.

Prvič, ne upošteva učinka refinanciranja prejetih prihodkov na račun dobička.

Drugič, ker je IRR relativna vrednost, ne prikazuje zneskov v denarju, obresti pa ne odražajo vedno informacij, ki jih vlagatelj potrebuje.

Tretjič, vlaganje dodatnih sredstev zahteva večkratne izračune, v zvezi s katerimi obstaja več vrednosti istega kazalnika IRR.

Hkrati ima stopnja donosnosti kot značilnost pričakovane učinkovitosti naložbe nedvomne prednosti.

Kazalnik je nepogrešljiv pri primerjavi več projektov v različnih časovnih obdobjih, ne glede na višino financiranja.

Diskontna stopnja se morda ne upošteva, ker ni prikazana v formulah.

Nekatere pomanjkljivosti indikatorja IRR je mogoče izravnati z nekoliko zapleteno različico formule. Interna stopnja donosa v spremenjeni različici predvideva odpravo negotovosti, ki izhajajo iz več tranš naložbe v nestandardnih pogojih.

Metodologija za izračun spremenjene notranje stopnje donosa MIRR temelji na naslednjih določbah:

V končni obliki formula za spremenjeno interno stopnjo donosa izgleda takole:

Nekoliko velika matematična okornost formule zagotavlja visoko natančnost izračunov, saj upošteva možnost reinvestiranja dobička po diskontni stopnji. Uporaba Excela zmanjša kompleksnost pri uporabi funkcije MIRR.

Pri primerjavi med seboj izključujočih se projektov je mogoče uporabiti metodologijo MIRR, če so začetni zneski naložb približno enaki, naložbena obzorja pa imajo približno enako trajanje.

Pomanjkljivost te formule je majhna verjetnost stabilnosti vrednosti stopnje reinvestiranja skozi celotno naložbeno obdobje.

povprečna ocena: 5,00

Spodaj notranja stopnja donosa, oz notranja stopnja donosa(IRR) naložbe razumejo vrednost diskontne stopnje, pri kateri NPV projekt je nič:

IRR = jaz pri katerem NPV = f(jaz) = 0.

Pomen izračuna tega koeficienta pri analizi učinkovitosti načrtovanih investicij je naslednji. IRR prikazuje najvišjo dovoljeno relativno raven stroškov, ki jih je mogoče povezati z danim projektom. Na primer, če je projekt v celoti financiran s posojilom poslovne banke, potem vrednost IRR prikazuje zgornjo mejo sprejemljive ravni bančne obrestne mere, katere presežek naredi projekt nerentabilen.

V praksi vsako podjetje financira svoje dejavnosti iz različnih virov. Kot plačilo za porabo predujčenih finančnih sredstev za dejavnosti podjetja plačuje obresti, dividende, nadomestila, t.j. ima nekaj razumnih stroškov za ohranjanje svojega gospodarskega potenciala. Kazalnik, ki označuje relativno raven teh dohodkov, lahko imenujemo za ceno (zbiranja) kapitala(kapitalski stroški, CC). Ta kazalnik odraža minimalni donos na kapital, vložen v njegove dejavnosti, njegovo dobičkonosnost in se izračuna po formuli tehtana aritmetična sredina.

Ekonomski pomen tega kazalnika je naslednji: podjetje lahko sprejema kakršne koli odločitve naložbene narave, katerih raven donosnosti ni nižja od trenutne vrednosti kazalnika CC (cena kapitala za ta projekt). Z njim se primerja kazalnik IRR, izračunano za določen projekt, razmerje med njimi pa je naslednje:

Druga možnost interpretacije je, da interno stopnjo donosa interpretiramo kot možno diskontno stopnjo, pri kateri je projekt glede na merilo še vedno donosen. NPV. Odločitev se sprejme na podlagi primerjave IRR z zakonsko donosnostjo; pri čemer višja kot je vrednost interne stopnje donosa in večja kot je razlika med njeno vrednostjo in izbrano diskontno stopnjo, večja je varnostna rezerva projekta. To merilo je glavno vodilo pri odločanju o naložbi vlagatelja, kar pa nikakor ne zmanjšuje vloge drugih meril. Za izračun IRR z uporabo tabel popustov sta izbrani dve vrednosti koeficienta popusta, tako da v intervalu () funkcija spremeni svojo vrednost iz "+" v "-" ali iz "-" v "+". Nato uporabite formulo:

![]() (5.2)

(5.2)

kjer je vrednost diskontnega faktorja, pri katerem; - vrednost diskontnega faktorja, pri katerem.

Natančnost izračuna je obratno sorazmerna z dolžino intervala (), najboljši približek pa je dosežen, ko in sta najbližji vrednosti diskontnega koeficienta, ki izpolnjujejo zgornje pogoje.

Natančen izračun velikosti IRR možno samo z računalnikom.

Primer

Potrebno je določiti vrednost kazalnika IRR za projekt, zasnovan za tri leta, ki zahteva naložbo 2000 den. enote in z ocenjenimi denarnimi prejemki v višini 1000, 1500 in 2000 den. enote

Za izračun IRR s pomočjo tabele popustov izberemo na primer dva poljubna diskontna faktorja in izračunamo vrednost funkcije NPV = Dobimo NPV =f(40 %) = 207 in NPV = f(50 %) = -75. Torej funkcija NPV =f(jaz) spremeni svojo vrednost iz "+" v "-", in ta obseg vrednosti nam ustreza za izračun IRR(Seveda ni vedno mogoče takoj najti takega intervala; včasih je treba izvesti več ponovitev).

Nadalje lahko na enak način izboljšamo dobljeno vrednost IRR z več ponovitvami, pri čemer določimo najbližje celo število vrednosti diskontnega faktorja, pri katerem NPV spremeni predznak. V našem primeru so te celoštevilske vrednosti vrednosti.

Torej, želena vrednost IRR je po naših izračunih 47,17 %. (Pomen IRR, dobljeno s finančnim kalkulatorjem je 47,15 %).

Glavni izračuni so predstavljeni v tabeli. 5.5.

Tabela 5.5. Na primer izračuni

|

Naložbe |

|||||||||

Prednosti tega merila so objektivnost, neodvisnost od absolutne velikosti naložb in informativna vsebina. Poleg tega ga je mogoče enostavno prilagoditi za primerjavo projektov z različnimi stopnjami tveganja: projekti z visoko stopnjo tveganja morajo imeti visoko notranjo stopnjo donosa. Vendar pa ima tudi pomanjkljivosti: zapletenost izračunov brez računalnika, velika odvisnost od natančnosti ocenjevanja prihodnjih denarnih tokov in nezmožnost uporabe v primeru več korenov enačbe.

Za določitev notranje stopnje donosa, tako kot pri metodi neto sedanje vrednosti, je treba imeti predpostavke, ki se v obeh metodah v veliki meri ujemajo. Izjema je predpostavka glede vlaganja sproščenih finančnih sredstev (pogoj reinvestiranja), pa tudi glede razlik v kapitalskih stroških in življenjski dobi. Ustrezna predpostavka metode za določitev interne obrestne mere (naložba po interni obrestni meri) se praviloma ne zdi ustrezna. Zato se metoda določanja notranje stopnje donosa brez upoštevanja posebnih naložb rezerv ali drugih sprememb pogojev ne sme uporabljati za oceno absolutne donosnosti, če gre za zapleteno naložbo in s tem pride do procesa ponovnega vlaganja. Pri tovrstni naložbi se pojavlja tudi problem obstoja več korenin pri reševanju izvirne enačbe. V teh primerih je lahko težko razlagati rezultate metode za določanje notranje stopnje donosa.

Metode določanja notranje stopnje donosa za oceno relativne donosnosti ne bi smeli uporabiti, kot je navedeno zgoraj, s primerjavo internih obrestnih mer posameznih nepremičnin. Namesto tega morate analizirati naložbo, da ugotovite razliko. V primeru izolirane naložbe lahko interno obrestno mero primerjamo z izračunano, da omogočimo primerjavo donosnosti. Če so naložbe za primerjavo donosnosti kompleksne, potem je uporaba metode določanja donosnosti nepraktična.

Prednost metode interne stopnje donosa v primerjavi z metodo neto sedanje vrednosti je v možnosti njene interpretacije. IRR označuje obračunavanje obresti na porabljen kapital (donosnost porabljenega kapitala).

Poleg tega se lahko interna obrestna mera obravnava kot kritična obrestna mera za določanje absolutne donosnosti naložbene alternative, če se uporablja metoda neto sedanje vrednosti in je predpostavka »trdih podatkov« neveljavna.

Tako vrednotenje naložb po tej metodi temelji na določitvi največje vrednosti diskontne stopnje, pri kateri bodo projekti dosegli rentabilnost.

Merila NPV, IRR in P /, ki se najpogosteje uporabljata v naložbenih analizah, sta pravzaprav različni različici istega koncepta, zato so njuni rezultati med seboj povezani. Tako lahko pričakujemo, da bodo za en projekt izpolnjeni naslednji matematični odnosi:

|

NPV> 0 |

IRR> SS (0 |

P1> 1 |

||

|

NPV< 0 |

IRR < СС (0 |

Р1< 1 |

||

|

IRR= CC (0 |

Obstajajo tehnike, ki popravljajo metodo IRR za uporabo v določeni nestandardni situaciji. Ena od teh tehnik je metoda spremenjene notranje stopnje donosa (MIRR).

Ekonomija proučuje vprašanja zmanjševanja stroškov med izvajanjem projekta in maksimiranja dobička. V tem primeru je glavni poudarek na dobičku.

V finančni analizi je bilo predlaganih veliko sistemov, ki omogočajo ocenjevanje učinkovitosti projektov, vendar se v večini primerov uporablja sistem kazalnikov zmanjšanih denarnih tokov. Eden od njih je IRR (Internal Rate of Return). V članku bomo analizirali značilnosti tega indikatorja.

V ekonomski literaturi IRR razumemo kot določeno stopnjo obresti, pri kateri je sedanja vrednost sredstev, vloženih v investicijski projekt, enaka nič.

Za odločitev o vlaganju v investicijski projekt je pomembno razumeti ne le, koliko bo prinesel, ampak tudi, koliko je treba vložiti.

Za odločitev o vlaganju v investicijski projekt je pomembno razumeti ne le, koliko bo prinesel, ampak tudi, koliko je treba vložiti.

V finančni analizi se začetni znesek naložbe zmanjša na sedanjo vrednost, tj. izračunano s NPV... Nato se določi IRR, sicer se sliši kot kazalnik, kliče se notranja stopnja donosa, ki prikazuje optimalni znesek naložbe v določen projekt.

Kazalniki NPV in IRR predstavljajo dopolnilni sistem meril za ocenjevanje učinkovitosti izvedbe investicijskega projekta. Zaradi dejstva, da je prva vrednost znesek dohodka, izražen v naravi, ob upoštevanju sedanje vrednosti sredstev. Druga vrednost je stopnja, po kateri bo vlagatelj ustvaril dobiček.

Izračunana IRR se primerja s podobnimi stopnjami donosa, ki trenutno veljajo na trgu. Toda v tem primeru je treba upoštevati tveganja in čas teh projektov.

Za primerjave obrestna mera za depozit v bančni organizaciji je sprejeta. Projekt se bo izvajal le, če bo IRR višja od povprečne stopnje za investicijske projekte in depozite.

IRR zaznamujeta dva kriterija:

V praksi strokovnjaki pri analizi naložbenih projektov uporabljajo rezultate izračunov IRR na naslednji način:

V praksi strokovnjaki pri analizi naložbenih projektov uporabljajo rezultate izračunov IRR na naslednji način:

Uporaba IRR pri izračunu donosnosti naložbenega projekta ima številne slabosti in prednosti.

TO pozitivne strani sodi možnost primerjave investicijskih projektov glede na trajanje in obseg njihove dejavnosti. Toda glavna prednost uporabe IRR je sposobnost izračuna donosnosti naložbenih tokov.

Pomanjkljivost upošteva se, ko se predznak denarnega toka spremeni, izračun več vrednosti IRR, ki lahko dajo napačne informacije. Strokovnjak pri izračunu tega kazalnika meni, da se sredstva reinvestirajo v odstotku, ki se pridobi. Toda v resnici to ne ustreza vedno realnosti.

Glede na merila za prejem sredstev v projekt je treba opozoriti, da je treba metodo IRR uporabiti le pod pogojem neto prejemkov iz izvedbe investicijskega projekta.

Postopek za izračun kazalnika sedanje vrednosti (NPV) v Excelu je obravnavan v naslednjem video posnetku:

Če organizacije še niste registrirali, potem najlažje To lahko storite s spletnimi storitvami, ki vam bodo pomagale brezplačno ustvariti vse potrebne dokumente: Če že imate organizacijo in razmišljate, kako olajšati in avtomatizirati računovodstvo in poročanje, potem vam na pomoč priskočijo naslednje spletne storitve, ki bo popolnoma nadomestil računovodjo v vašem podjetju in vam bo prihranil veliko denarja in časa. Vsa poročila so generirana samodejno, podpisana z elektronskim podpisom in samodejno poslana na spletu. Idealen je za samostojne podjetnike ali LLC na USN, UTII, PSN, TS, OSNO.

Vse se zgodi v nekaj klikih, brez čakalnih vrst in stresa. Poskusite in presenečeni boste kako enostavno je postalo!

V različnih virih obstajajo različne interpretacije formule za izračun IRR, vendar je "tradicionalna" z naslednjim:

Izražena vrednost v odstotkih... Nekateri ekonomisti in analitiki to pripisujejo slabostim te ocene investicijskega projekta, drugi pa, nasprotno, ki se sklicujejo na to, da je podatke o obrestih lažje interpretirati, to pripisujejo prednosti.

Uporabljajo se dve vrsti izračuna ta indikator:

Grafična metoda je bolj opisen in priročen v primeru primerjave več projektov.

Ročni izračun kazalniki, ki označujejo možnosti za izvedbo projektov, se trenutno praktično ne uporabljajo. Pogosteje se uporablja Excel ali specializirani programi.

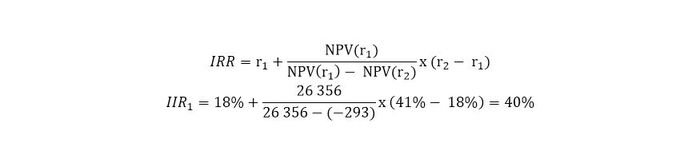

Kot primer za izračun notranje stopnje donosa vzemimo naložbeni projekt, katerega obdobje izvajanja je izračunano za 5 let. Začetne naložbe so znašale 45.000 tisoč rubljev. Hkrati želi investitor od projekta letno prejeti vsaj 18 odstotkov.

V tabeli so prikazani podatki za izračun interne stopnje donosa.

| Kazalniki | 1. leto | II letnik | III letnik | IV letnik | V letnik |

|---|---|---|---|---|---|

| Obseg prodaje | 58950 | 60650 | 66920 | 68450 | 64580 |

| Poslovni odhodki (stroški materiala, stroški dela, splošni proizvodni in splošni poslovni odhodki (brez amortizacije), stroški prodaje izdelkov) | 34645 | 35440 | 37560 | 38220 | 34852 |

| Amortizacija | 8500 | 8500 | 8500 | 8500 | 8500 |

| Obdavčljivi dobiček | 15805 | 16710 | 20860 | 21730 | 21228 |

| Davek na prihodek | 3161 | 3342 | 4172 | 4346 | 4246 |

| Čisti dobiček | 12644 | 13368 | 16688 | 17384 | 16982 |

| Neto denarni tok (3 + 6) | 21144 | 21868 | 25188 | 25884 | 25482 |

Definirajmo diskontirani denarni tok:

Definirajmo še eno vrednost NPV:

In zdaj uporabljamo formulo IRR, ki izgleda takole:

Ta primer kaže, da je izvedba tega projekta smiselna, saj je bila vlagateljeva donosnost določena na 18 %, izračuni pa kažejo, da bo donosnost naložbe 40 %.

Analiza temelji primerjati IRR z diskontno stopnjo (r).

Nastali IRR lahko povzroči tri odločitve na strani investitorja:

Nastali IRR lahko povzroči tri odločitve na strani investitorja:

Pri analizi pridobljenih podatkov se je treba osredotočiti na vir zbiranja sredstev za projekt. Če investitor vlaga samo lastna sredstva, je IRR njegov možni dohodek iz projekta. V primeru zbiranja sredstev pri poslovnih bankah () IRR je treba razlagati kot najvišjo obrestno mero za obveznost posojila.

Visoka notranja stopnja donosa kaže, da so naložbe obetavne, velik razkorak med normativno ugotovljeno vrednostjo pa na varnostno rezervo tega projekta.