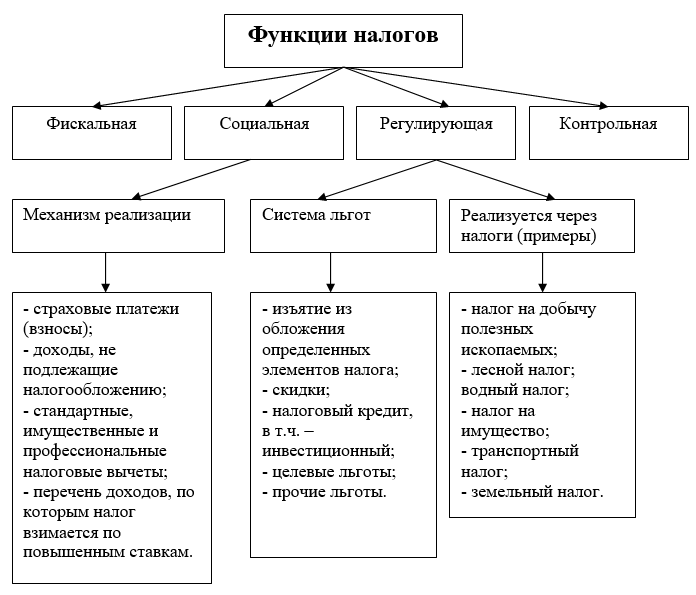

Glavne funkcije davkov v državi so fiskalna, regulativna, socialna distribucija in nadzor. Njihov pomen in način izvajanja določa davčna politika, ki jo izvaja država.

Kljub dolgotrajnim raziskavam še ni prišlo do soglasja o seznamu in vsebini glavnih funkcij davkov v državi.

Večina teoretičnih posplošitev se nanaša na fiskalno funkcijo davkov, njihovo vlogo pri polnjenju državne blagajne, regionalnih in občinskih proračunov(se nanaša na ).

Pomembno je vedeti, da ima davčni sistem ogromen regulativni potencial. Dobra davčna politika vladam omogoča razvite države reševanje številnih različnih problemov na gospodarskem in socialnem področju.

Funkcije davkov v državi so določene z ravnijo industrijski odnosi, stopnja zrelosti civilne družbe in vodstva države.

Izvajanje fiskalnih pooblastil zagotavljajo aparati državnih struktur in številni uradniki. Obvezen odvzem dela dohodka prebivalstvu in organizacijam ustreza načelu pravičnosti.

Dovolj je, da se spomnimo, kakšne storitve država zagotavlja družbi. To:

Javne storitve pokrivajo najpomembnejše vidike življenjske podpore družbe. Vsi so v povpraševanju med posamezniki in skupinami, čeprav so nominalno brezplačni.

Očitno so dejavnosti države povezane s stroški. Zato vlada v okviru tega pobira pristojbino od zasebnega sektorja, ki izgleda takole:

Tako je uveljavljena vloga davkov v državi zagotoviti državi, ki jo predstavljajo državne strukture, zadosten znesek. denar izvajati oblast.

Pomembno: Da bi zagotovila pravilnost prihodkov v proračun, je vsaka država prisiljena sistematično in namensko pobirati davke. Kako konstruktivna je davčna politika, je odvisno od stopnje razvitosti države in družbe.

Davčne funkcije so način za prikaz njihovih lastnosti v akciji. Bistvo davkov je določeno s tem, kakšne cilje zasleduje zakonodajalec, ko jih določa, katere oblike in metode se uporabljajo za njihovo pobiranje.

Vrednost davkov v državi se je spreminjala znotraj vsakega zgodovinski oder razvoj. Videli so jih kot:

OD ekonomska točka Po davčnem mnenju ima dve glavni nalogi:

Sodna praksa dopolnjuje seznam davčnih funkcij in poudarja:

Pomembno: vsaka davčna funkcija za izvajanje zahteva zavestno in namensko upravljanje s strani države. Takšne dejavnosti imajo obliko načrtovanja, motivacije, koordinacije in nadzora.

V srednjem veku fiskalna funkcija davki veljajo za edino relevantno. Ker so bile dajatve zaračunane predvsem na zemljo in trgovska dejavnost(prototipi in ), je bil nadzor nad popolnostjo in pravočasnostjo plačil enostaven.

Potreba, da država izvaja celovito davčna politika je nastal v povezavi z industrializacijo, zapletom gospodarskih in družbenih odnosov.

Pomembno: fiskalno funkcijo uvrščamo med osnovne. Številni ekonomisti jo imajo za primarno, vsi drugi pa davčne funkcije- odvod. V nekaterih virih je fiskalna funkcija nasprotna regulativni. To je v nasprotju zdrava pamet. Izterjava dela dohodka prebivalstva in gospodarskih subjektov v korist državne blagajne pomeni prerazporeditev BDP, ta proces pa ima ekonomsko ozadje.

Na splošno je bistvo fiskalne funkcije davkov:

Regulativna funkcija obveznih plačil je vplivanje na strukturo in dinamiko družbena proizvodnja spodbujati znanstveno in tehnični napredek, učinkovita alokacija produktivnih sil.

Rezultat izvajanja ekonomske funkcije ima obliko:

Pomembno: regulatorna funkcija davkov vam omogoča, da ustvarite sistem vzvodov, s katerimi lahko spodbudite razvoj določenih območij Narodno gospodarstvo, zmanjšati stroške proizvajalcev družbeno pomembnih izdelkov, izvajati protekcionistična politika v razmerju posamezna podjetja ali celotne industrije.

Kontrolna vrednost obdavčitve je v tem, da pooblaščene državne strukture (v Rusiji - Zvezna davčna služba, Zvezna carinska služba) spremljajo pravočasnost in popolnost prihodkov v proračun. Sistem nadzora vključuje tudi primerjavo zneskov, vplačanih v državno blagajno, z dobičkom in vrednostjo premoženja davkoplačevalca, da se prepreči uporaba nezakonite sheme davčna optimizacija.

Mobilizacija sredstev v proračun in nadzor nad gospodarsko dejavnostjo sta tesno prepletena. To dokazuje razmerje med računovodstvom in davčno računovodstvo, kot tudi podelitev zvezni davčni službi številnih nedavčnih pristojnosti:

Pojavlja se veliko polemik o socialna funkcija davki. Po eni strani katera koli obvezno plačilo pomeni redistribucijo, ker pomeni odvzem sredstev v korist države. Po drugi strani pa je nemogoče zanesljivo ugotoviti družbeno funkcijo oziroma motivacijo takih dejanj.

Glede (29. poglavje davčnega zakonika) obstajajo nasprotna mnenja:

Socialna funkcija davkov je vzdrževati ravnotežje, uravnavati razmerje med dohodki najrevnejših in najbogatejših državljanov. Ta dejavnost izgleda takole:

Pomembno: funkcije davkov v državi - zmanjšati dohodkovno diferenciacijo različne plasti prebivalstva, pomaga zmanjšati nezadovoljstvo in socialne napetosti.

Levosredinske sile tradicionalno menijo, da je sistem obdavčitve pravičen s progresivna lestvica davek na prihodek, trošarine na luksuzno blago.

Po tobaku, alkoholu, nosljivem zlatu, starinah bo kljub naraščajočim cenam povpraševanje med bogatimi.

Obstaja mnenje, da davek nima nobenih funkcij, saj je njegovo bistvo zmanjšano na dvig denarja.

Fiskalna in distribucijska ekonomska funkcija sta atribut davčnega sistema kot celote, saj nobena od obvezne pristojbine ne more imeti odločilnega pomena za obnašanje udeležencev v gospodarskih odnosih.

Domači zakonodajalec deklarira željo po izboljšavah davčni sistem.

Dolga leta je bila davčna politika usmerjena v izvajanje fiskalne funkcije, medtem ko so bile ekonomske funkcije nezasluženo zapostavljene.

In to kljub dejstvu, da v proračunskem sporočilu za 2014–2016 predsednik države poudarja potrebo po:

Pomembno: izvajanje kompetentne davčne politike shranjeno ruski sistem obdavčitev zaradi previsoke davčne obremenitve. Vendar pa obstaja pomanjkanje davčne spodbude.

Za rusko gospodarstvo značilno je neravnovesje: več so izvozne surovine in storitvene dejavnosti ugodni pogoji kot ostali. Pod takimi pogoji pomembno mesto na seznamu gospodarske funkcije sprejeti stimulativne in protekcionistične ukrepe v odnosu do drugih panog. Njihovo izvajanje naj bi med drugim zagotovili s preferencialno obdavčitvijo.

Glavne funkcije davkov v državi: Podrobna analiza

Funkcije davkov, ki določajo njihovo bistvo, izhajajo iz funkcij financ in opravljajo iste naloge, vendar v relativno ožjem okviru.

Na podlagi tega funkcije davke lahko združimo v dva bloka: osnovno in dodatno.

skupina glavne funkcije vključuje bistveno funkcijo davka (fiskalno) in dve splošni finančni (regulativno in nadzorno). Na podlagi teh funkcij je zgrajen davčni mehanizem, ki delujejo skupaj in tvorijo celovit kompleks.

Dodatne funkcije podrobnosti o glavnih ciljih, ki se izvajajo prek podsistema glavnih funkcij. Poleg tega, če so glavne funkcije obvezne za vse vrste davkov, potem imajo dodatne pridih neobveznosti in niso nujno predstavljene v vseh davkih.

1. Najpomembnejša funkcija davki so fiskalni(lat. fiscus - državna blagajna). V skladu s to funkcijo davki izpolnjujejo svoj glavni namen - nasičiti prihodkovno stran proračuna, državne prihodke za zadovoljevanje potreb družbe.

2. Regulativni funkcija služi kot nekakšen dodatek k prejšnji in vpliva tako na regulacijo proizvodnje kot na regulacijo potrošnje (na primer posredni davki). Hkrati regulativni mehanizem obstaja objektivno in vpliv na plačnike se izvaja ne glede na voljo države.

3. Nadzor Funkcija se izvaja v okviru obdavčitve, ko država ureja finančne in gospodarske dejavnosti podjetij in organizacij, prejemanje dohodka državljanov, njihovo uporabo premoženja. S pomočjo te funkcije se ocenjuje racionalnost, uravnoteženost davčnega sistema, vsakega vzvoda posebej, preverja se, kako davki ustrezajo uresničitvi cilja v trenutnih razmerah.

Dodatne davčne funkcije tvorijo podsistem, ki pokriva naslednje vrste funkcij:

1. Distribucija funkcija je neke vrste odraz fiskalne: napolniti blagajno, nato razdeliti prejeta sredstva. Toda na stopnji distribucije je ta funkcija zelo tesno prepletena z regulativno in obe funkciji se lahko manifestirata v enem dejanju.

2. stimulativno(destimulativno) funkcijo ustvarja smernice za razvoj ali omejevanje proizvodnje, dejavnosti. Tako kot regulativni je lahko povezan z uporabo mehanizma ugodnosti, spremembo predmeta obdavčitve in zmanjšanjem davčne osnove. Včasih se ta funkcija obravnava kot podvrsta regulativne.

3. Kumulativno funkcija je nekakšna posplošitev vseh prejšnjih funkcij in glavna - z vidika uresničevanja ciljev države v davčnem sistemu. Najbolj posplošujoča funkcija davkov, ki je povezana z njihovim nastankom in razvojem, je fiskalna. A to je samo na prvi pogled. Je začasen, deluje kot mejnik, zavedajoč se nasičenosti proračuna za določeno obdobje.

Zakoni mnogih držav ne razlikujejo med temi kategorijami, davčni sistem pa je označen kot kombinacija davkov in pristojbin. Seveda ima davek, dajatev, pobiranje vrsto skupnih značilnosti.

Tej vključujejo:

1. Obvezno plačilo davkov in pristojbin v ustrezne proračune in sklade.

2. Njihov jasen prejem v proračune in sklade, kateremu so dodeljeni.

3. Odvzem le-teh na podlagi zakonsko določenega obrazca in vrstni red vstopa.

4. Prisilni odvzem.

5. Izvajanje nadzora enotni organi državne davčne službe.

6. Neenakovredna narava plačila.

Kljub podobnosti teh mehanizmov pa imajo očitne razlike.

Dajatev in izterjava drugačen od davkov:

AMPAK. Po vrednosti. Davčna plačila zagotavljajo do 80% prihodkov v prihodkovna stran proračun, druge vrste odbitkov, oziroma manj.

B. Po namenu. Namen davkov je zadovoljevanje potreb države, namen dajatev, pristojbin pa je zadovoljevanje določenih potreb ali stroškov institucij.

AT. Glede na okoliščine. Davki so brezpogojna plačila; dajatev, pristojbina se plača v zvezi s storitvijo, ki jo plačniku opravi državna institucija, ki izvaja državna pooblastila.

G. Narava dolžnosti. Plačilo davka je povezano z jasno izraženo dolžnostjo plačnika; za dolžnost, zbiranje je značilna določena prostovoljnost njegovih dejanj in včasih niso urejena z odnosi imperativne narave.

D. Po periodičnosti. Pristojbine, plačila, dajatve so pogosto enkratne narave in njihovo plačilo se izvaja brez posebnega sistema; za davke je značilna določena periodičnost.

Razlike v pogostosti vključujejo dva pristopa:

Pogostost plačila (provizije, dajatve - enkratno plačilo, davki - določeno periodično plačilo);

Pogostost dejanj (takse, dajatve so neposredno odvisne od števila dejanj, ki povzročijo obveznost plačila, davki niso jasno povezani s pogostostjo dejanj, npr. pogostost plačila davka od lastnikov vozil ni povezana z narava uporabe vozila).

E. Kompenzacijski odnosi značilnost dajatev, pristojbin (v nasprotju z davki).

V Ukrajini ni zakonske razlike med dajatvijo in pobiranjem. Prej je bilo glavno merilo prejem sredstev: če je v proračunu - pristojbina, če je v korist organizacije - zbiranje. V sodobnih razmerah se je poudarek nekoliko premaknil:

izterjava - plačilo za posest posebne pravice;

dajatev - plačilo za opravljanje pravno pomembnih dejanj v korist plačnikov.

Če obravnavamo funkcije obdavčitve kot manifestacije njenega bistva in lastnosti, potem je treba najprej opozoriti, da davki neposredno izvajajo svoj družbeni namen kot instrument porazdelitve stroškov in prerazporeditve državnih prihodkov. "Hkrati bi moral Treba je opozoriti, da na praktični ravni obdavčitev opravlja več funkcij, od katerih vsaka izvaja en ali drug namen davkov. Medsebojno delujejo, te funkcije tvorijo sistem.

Glede na sodoben sistem obdavčitve lahko sklepamo, da na tej stopnji davki opravljajo naslednje glavne funkcije: fiskalni, distribucijski (socialni), regulativni, nadzorni, spodbudni.

1. Fiskalna funkcija obdavčitve

Fiscom (iz latinskega fiscus, lit. - košara) v Stari Rim poklicali so vojaško blagajno, kjer so hranili denar, namenjen za izdajo. Od konca 1. st. pr. n. št. fisk so začeli imenovati zasebno cesarjevo blagajno, ki so jo upravljali uradniki in se polnila z dohodki iz cesarskih provinc. Iz 4. stoletja AD fisk - enotno vsedržavno središče rimskega cesarstva, kamor so se stekali vsi dohodki, davki in pristojbine, se je vršila državna poraba itd. (od tod tudi poimenovanje državne blagajne z izrazom "fisk").

Fiskalna funkcija je glavna funkcija obdavčitve. S to funkcijo se uresničuje glavni namen davkov: oblikovanje in mobilizacija finančnih virov države, pa tudi kopičenje sredstev v proračunu za izvajanje vsedržavnih ali ciljnih ukrepov. vladnih programov. Vse druge funkcije obdavčitve lahko imenujemo izpeljanke fiskalne. Vsekakor pa lahko davki poleg zgolj finančnih in fiskalnih ciljev zasledujejo tudi druge, na primer ekonomske ali socialne. Z drugimi besedami, finančni cilji, čeprav so najpomembnejši, niso izključujoči.

2. Distributivna (družbena) funkcija obdavčitve

Razdelilna (družbena) funkcija davkov je prerazporejanje javnih prihodkov med različne kategorije prebivalstvo. Kot ugotavlja profesor L. Khodov, se z obdavčitvijo »vzdrževanje socialnega ravnovesja doseže s spreminjanjem razmerja med dohodki posameznikov družbene skupine da bi zgladil neskladje med njimi"

Z drugimi besedami, gre za prenos sredstev v korist šibkejših in nezaščitenih kategorij državljanov z davčno obremenitvijo močnejših kategorij prebivalstva.

Po mnenju švedskega ekonomista K. Eklunda: " Večina državna proizvodnja in storitve se financirajo iz pobranih davkov in se nato bolj ali manj brezplačno razdelijo državljanom. To velja za izobraževanje, zdravstveno varstvo, vzgojo otrok in številna druga področja. Cilj je bolj enakomerna porazdelitev vitalnih sredstev.

Posledično prihaja do odvzema dela dohodka enim in prenosa na druge. Osupljiv primer izvajanja fiskalno-distributivne funkcije so trošarine, ki so praviloma določene na določene vrste blago, zlasti luksuzno, ter progresivne davčne mehanizme. V nekaterih socialno usmerjenih državah (Švedska, Norveška, Švica) skoraj uradni ravni Priznano je, da so davki plačilo za socialno stabilnost visoko dobičkonosnega dela prebivalstva manj dobičkonosnemu delu prebivalstva.

3. Regulativna funkcija obdavčitve

Po mnenju uglednega angleškega ekonomista Johna Keynesa (1883-1946) davki obstajajo v družbi zgolj zato, da urejajo ekonomske odnose.

Regulativna funkcija je usmerjena predvsem v doseganje določenih nalog davčne politike države z davčnimi mehanizmi. Pri analizi tega vidika davčnih razmerij se zdi nujno izpostaviti stimulativno, destimulativno in reproduktivno podfunkcijo obdavčitve.

Spodbujevalna podfunkcija je usmerjena v podporo razvoju določenih gospodarskih procesov. Izvaja se s sistemom ugodnosti in oprostitev. Trenutni sistem obdavčitve zagotavlja širok nabor davčnih spodbud malim podjetjem, invalidskim podjetjem, kmetijskim proizvajalcem, organizacijam, ki kapitalsko vlagajo v proizvodne in dobrodelne dejavnosti itd.

Nasprotno, destimulativna podfunkcija je usmerjena v to, da z davčno obremenitvijo vzpostavi ovire za razvoj kakršnih koli gospodarskih procesov, na primer z izvajanjem protekcionistične ekonomske politike države. To se kaže z uvedbo višjih davčnih stopenj (npr. za igralnico je določena 90-odstotna dohodninska stopnja), uvedbo davka na izvoz kapitala, zvišanje carin, davka na nepremičnine, trošarin itd.

Lahko se tudi pokliče reproduktivni podfunkcija, ki je zasnovana za zbiranje sredstev za obnovo uporabljenih virov. To podfunkcijo izvajajo odbitki za reprodukcijo baze mineralnih surovin, plačilo za vodo itd.

Po mnenju I. Gorskega si fiskalna in regulativna funkcija nista protislovni le sami po sebi – nasprotujeta si tudi druga drugi. Zlasti fiskalna komponenta postane zelo stabilizacijsko pomembna, ko pomeni znižanje skupne davčne obremenitve. To je mogoče storiti le s prerazporeditvijo davčnega bremena med plačnike, kar neposredno zahteva upoštevanje regulativnih mehanizmov obdavčitve. Vsekakor pa davek nima namena spodkopavati lastnega temelja: davek obstaja zato, da prejema sredstva in ne sme omejevati, zatirati vira teh sredstev. Ni namenjen omejevanju, prepovedi, zaplembi, kaznovanju. povišanje uvoznih carin je predvsem posledica protekcionističnih političnih razlogov, povišana obdavčitev igralniškega in alkoholnega posla pa je posledica plačilne sposobnosti in ne omejevalnih ukrepov.

Zdi se očitno, da je pomen davčnih mehanizmov pri urejanju in upravljanju državnega gospodarstva še vedno pretiran. Po mnenju nekaterih javnih osebnosti so davki skoraj edini regulator vseh finančnih in gospodarskih procesov v družbi. Vendar je razvoj nekaterih gospodarskih procesov v družbi podrejen svojim zakonitostim, v katerih imajo davki precej skromno mesto.

V zvezi s tem se lahko strinjamo s S. Pepelyaevom, po katerem je davek v sodobnih razmerah vzpostavljen za prejemanje proračunski prihodek, zato vpliv, ki se izvaja na davčnega zavezanca za dosego kakršnega koli rezultata, ne more biti glavni namen davka. Ampak, če kakršna koli plačila davkov začnejo opravljati regulativne funkcije, ne da bi sledili finančni cilj, potem prenehajo delovati kot davki v strogem pomenu besede.

Spodbujevalna funkcija davkov torej vpliva na ekonomsko obnašanje subjektov bolj kot posredno, posredno, preko nekaterih vidikov motivacije. Davek nikakor ne spodbuja zaslužka in sam po sebi ne spodbuja zaslužka, terja le del zasluženega. Če je katera koli vrsta poslovanja na začetku nedonosna in neučinkovita, nobene davčne spodbude ne bodo pomagale pri njenem razvoju.

Na primer, rusko kmetijstvo je vedno uživalo ogromne ugodnosti pri skoraj vseh davkih, vendar ta "superpreferencialni" režim ni postal osnova za napredek in blaginjo domačega kmetijskega sektorja. Tudi davčne spodbude za investicije ločeno od drugih gospodarskih dejavnikov ne prinašajo rezultatov, saj investicijskih procesov ne poganjajo davčne spodbude, temveč potrebe po razvoju proizvodnje in širitvi poslovanja. V zvezi s tem je izjava V. Potapova, da so davčne spodbude drugotnega pomena

Kljub temu lahko v nekaterih primerih razpoložljivost davčnih ugodnosti služi kot dodaten (vendar še vedno ne glavni) argument v prid določene dejavnosti ali poslovne dejavnosti.

Hkrati pa regulatorna funkcija davkov deluje takoj in neposredno z odvračilnim davčnim pristopom. Resničnost ljudskega izraza »vse, kar je obdavčeno, se zniža« je nedvomna. Ustvarjanje previsoke davčne obremenitve skoraj vedno povzroči upad proizvodnje zaradi izgube njene učinkovitosti. Tako je pretirano davčno zatiranje ruskega kmečkega prebivalstva v tridesetih letih prejšnjega stoletja privedlo do njegove likvidacije v le nekaj letih. In že v našem času, po uvedbi 70-odstotnega davka na dobiček iz dejavnosti, povezanih z video prikazom, je doba video salonov potonila v pozabo. Poleg tega destimulacija uvoza s povišanimi dajatvami (protekcionistična politika) pomeni tudi močno zmanjšanje uvoza nekaterih dobrin.

Paul Godme v svoji knjigi "Finančno pravo" kot primer regulatorne funkcije obdavčitve navaja primer, ko je bila uvedba novega davka namenjena zmanjšanju presežne kupne moči in boju proti inflaciji. Tako je leta 1948 Francija uvedla "izjemen davek za boj proti inflaciji". Njegov gospodarski namen se odraža v samem imenu.

S pomočjo davkov lahko država res ustvari bolj ali manj ugodne in konkurenčne pogoje za nekatera poslovna področja. Ne smemo pa pozabiti, da gre v tem primeru za davčno zatiranje drugih področij. V zvezi s tem je podcenjevanje in precenjevanje družbenega pomena nekaterih panog s strani države nesprejemljivo, saj bosta v nasprotnem primeru neizogibno kršena svoboda konkurence in načelo pravičnosti.

4. Kontrolna funkcija obdavčitve

Z davki država izvaja nadzor nad finančnimi in gospodarskimi dejavnostmi organizacij in državljanov ter nad viri dohodkov in odhodkov. Zahvale gredo denarna vrednost višine davkov, je možno kvantitativno primerjati kazalnike prihodkov s potrebami države po finančnih sredstvih. Zahvale gredo nadzorna funkcija ocenjuje se učinkovitost davčnega sistema ter zagotavlja nadzor nad vrstami dejavnosti in finančnimi rezervacijami. Po mnenju A. Dadaševa se skozi nadzorno funkcijo obdavčitve razkrije potreba po spremembi davčnega sistema in proračunske politike.

5. Spodbudna funkcija obdavčitve

Kot ugotavlja E. Pokachalova, lahko davčni postopek odraža priznanje s strani države posebnih zaslug določenih kategorij državljanov za družbo (zagotavljanje davčnih ugodnosti udeležencem Velike domovinske vojne, Heroji Sovjetska zveza, Heroji Rusije itd.). Vendar dano funkcijo je preprosta prilagoditev davčnih mehanizmov za izvajanje socialne politike države.

Novo ustvarjena vrednost je predmet distribucije predvsem zaradi zagotavljanja kontinuitete reprodukcije..

Če uporabimo splošno sprejeto idejo o stroških ustvarjenega bogastvo(BDP - bruto domači proizvod) kot vsota vrednosti plačanih porabljenih proizvodnih sredstev (c). plače(v) in dobiček (t), potem lahko trdimo, da mora obdavčitev vplivati samo na novo ustvarjeno vrednost (v + t), katerih skupek v danem obdobju je nacionalni dohodek. Delitev vrednosti na sestavine je primarna porazdelitev bruto javni izdelek. Proces obdavčitve je prerazporeditveno razmerje, ki vpliva na novo ustvarjeno vrednost ali nacionalni dohodek.

Če obravnavamo funkcije davkov kot kategorije v javnosti gospodarski sistem, potem je treba njihove funkcije obravnavati kot funkcije javne finance. Kraj in cilj davkov in plačila davkov v javne finance to je izvrševanje funkcije oblikovanja državnih (centraliziranih) prihodkov.

Posebnosti davkov finančna kategorija je v tem, da obstajajo šele v trenutku prenosa lastništva zadevnih finančnih sredstev. Funkcije davkov so neločljivo povezane z njihovim bistvom, ki se kažejo v načinu delovanja ali neposredno v njihovih lastnostih. Davki kot kategorija financ imajo dve glavni funkciji:

- razdelilni;

- nadzor.

porazdelitvena funkcija - razdeljen in prerazporejen z davki vrednost BDP med prejemniki dohodka (proizvajalci) in državo in se razkrije z davki z izvajanjem specifično funkcijo neločljivo povezana samo z davki:

- fiskalna funkcija(fiscus - fiscus - državna blagajna iz latinščine) - nakazuje, da so davki državni prihodki in tvorijo glavni, dobičkonosni del proračunov različne stopnje državna oblast. Fiskalna funkcija davkov je glavna, temeljna, saj. ona je tista, ki tvori večji del proračuna.

Ker do oblikovanja javnih financ na račun davčnih prihodkov pride z odtujitvijo dela dohodkov lastnikov, ta proces ne more drugače vplivati na obnašanje gospodarskih subjektov, katerih premoženje se odtujuje. Svojo dejavnost si bodo prizadevali organizirati tako, da bo stopnja davčnih odtegljajev čim manjša. Regulativna funkcija davkov se kaže v tem, da neizogibno vplivajo na gospodarstvo države, ne glede na to, ali zakonodajalec, ki oblikuje davčni sistem, to želi ali ne.

Ta funkcija uravnava davčno lastnost obdavčitve, kot da jo delno nevtralizira v skladu z novo, socialno spodbudno vlogo in novimi nalogami davčnega sistema v kontekstu globalizacije sodobnih gospodarskih procesov. V razvitih in gospodarstva v razvoju izvajanje regulativne lastnosti (regulatorne funkcije) davčnega sistema se bistveno razlikuje, zato so »uravnoteženosti« njegove fiskalne manifestacije različne.

Spodaj regulacijsko funkcijo Davke v širšem smislu je treba razumeti organsko inherentno v njih in izhajajoč iz same njihove narave vpliva na vedenje subjektov. gospodarska dejavnost. To funkcijo je mogoče uporabiti za namensko vplivanje države na gospodarstvo države, vendar se bo spontano manifestirala ne glede na takšno željo.

Tako sem razumel regulativna funkcija davke, eden najvidnejših ruskih strokovnjakov na področju davčne teorije A. A. Sokolov, ki je zapisal: »Tudi če je davek uveden iz čisto fiskalnih razlogov, je to še vedno tisti novi umetni dejavnik, ki vdira v nekdanje gospodarske odnose in vodi v njihovo prestrukturiranje, ki vpliva na cene in dobičke, proizvodnjo in potrošnjo tako obdavčljivega kot deloma neobdavčenega blaga.

Poleg fiskalnih in regulativnih funkcij je mogoče izpostaviti socialna funkcija.

Razlog za podelitev posebne družbene funkcije davkom je v tem, da po svoji naravi neposredno vplivajo ne le na gospodarstvo, temveč tudi na socialni odnosi v družbi, ne glede na procese kasnejše prerazporeditve pobranih davkov.

socialna funkcija davkov, razumljenih v širšem smislu kot njihov vpliv na socialne razmere družbeno bitje, je organsko neločljivo povezana tudi z davki, pa tudi z regulativno funkcijo.

Če s socialno funkcijo davkov mislimo le na redistribucijo nacionalni dohodek med razne skupine prebivalstva, potem ne bomo imeli razloga, da bi ga izpostavili kot samostojnega, pogovarjamo se o popolni absorpciji družbene funkcije distribucijskih davkov.

Nadzorna funkcija - z uporabo te funkcije, učinkovitost vseh davčni mehanizem, zagotavlja nadzor nad gibanjem finančnih sredstev. Nadzorna funkcija je odvisna od davčna disciplina, postane mogoče kvantificirati davčni prihodki in jih primerjati s potrebami države po finančnih sredstvih.

Davki so tisti, ki vplivajo efektivno povpraševanje, ponudba in oskrba z viri. Ustvarjajo ali uničujejo gospodarske razmere, tj. urejati ciljno usmerjen vpliv države na gospodarske procese.

Vse funkcije davkov so med seboj tako povezane, da nobene od njih ni mogoče izpostaviti kot glavne. Nobena funkcija ne more obstajati ločeno od drugih in če se to zgodi, je porušeno davčno ravnovesje. Z vidika ekonomske motivacije in interesov države pa ima fiskalna funkcija prevladujoč položaj, vse druge pa podrejeno vlogo.

Funkcija davka je manifestacija njegovega bistva v delovanju, način izražanja njegovih lastnosti. Funkcija prikazuje, kako se uresničuje družbeni namen te ekonomske kategorije kot instrumenta stroškovne distribucije in redistribucije dohodka.

Davki opravljajo naslednje funkcije:

1. fiskalna funkcija je financiranje državne porabe. S fiskalno funkcijo se uresničuje glavni javni namen davkov - prisiljevanje finančnih sredstev države, akumuliranih v proračunskem sistemu in izvenproračunskih sredstev potrebnih za izvajanje lastnih funkcij (obrambnih, socialnih, okoljskih in drugih). Oblikovanje prihodkov državnega proračuna na podlagi stabilnega in centraliziranega pobiranja davkov spreminja državo samo v največji gospodarski subjekt.

Regulativna funkcija - državna ureditev gospodarstvo. Sam sistem obdavčitve, ki ga izbere vlada, ima regulatorno vlogo. Z davki oblast vpliva družbena reprodukcija, tj. vse procese v gospodarstvu države, pa tudi socialno-ekonomske procese v družbi.

3. distribucijska funkcija davčni sistem se kaže v kompleksnih interakcijah s cenami, dohodki, obrestmi, dinamiko cen delnic itd. Davki so bistveno orodje za razdelitev in prerazporeditev nacionalnega dohodka, dohodka pravnih in fizičnih oseb. Distribucijska funkcija davkov ne vpliva le na distribucijo dohodka, ampak tudi kapitala in investicijskih virov.

4. Stimulativna funkcija davčni sistem je ena najpomembnejših, vendar je najbolj »težko uglašljiva« funkcija. Kot vsaka druga se tudi stimulativna funkcija kaže v posebnih oblikah in elementih davčnega mehanizma, sistemu ugodnosti in spodbud, prepovednih ali restriktivnih stopnjah ter drugih instrumentih davčnega mehanizma in davčne politike.

Spodbujevalna funkcija davkov se v sodobni ruski praksi slabo izvaja in neučinkovito uporablja.

5. nadzorna funkcija davki delujejo kot neke vrste zaščitna funkcija: zagotavlja reprodukcijo davčnih odnosov med državo in podjetji, izvajanje in učinkovitost moči državne oblasti. Brez nadzorne funkcije druge funkcije davkov niso izvedljive ali pa je njihovo izvajanje oslabljeno v samem jedru.

Funkcija nadzora, ki temelji na zakonu, se lahko učinkovito izvaja le na podlagi prisile, podrejanja sili. državna oblast in pravo. Slabitev državne moči vodi v slabitev kontrolne funkcije davčnega sistema. Nasprotno pa oslabitev kontrolne funkcije davkov pomeni oslabitev državne moči oziroma vodi k takšni oslabitvi. Nadzorna funkcija davčnega sistema vnaprej določa in določa učinkovitost drugih funkcij. Posledično, če je nadzorna funkcija davkov oslabljena, potem to ustrezno zmanjša učinkovitost davčnega sistema kot celote.

6. socialna funkcija- ohranjanje socialnega ravnovesja s spreminjanjem razmerja med dohodki posameznih družbenih skupin z namenom izravnave neenakosti med njimi.

Sama materialna vsebina davkov kot denarnih sredstev, ki jih država centralizira in izloči iz reprodukcijskega procesa, nosi možnost cirkulacije v neproizvodne namene. V razmerah Ruske federacije je socialna funkcija davčnega sistema proračuna zelo pomembna zaradi obveznosti, ki jih je sovjetska država nosila do prebivalstva in ki so "podedovane" prešle na Rusko federacijo. Veliko socialnih stroškov financira država z davki (brezplačno šolstvo, zdravstvo).

Socialna funkcija davkov se kaže tudi neposredno preko mehanizmov davčnih ugodnosti in davčnih stopenj, ki je vključena v notranji mehanizem davka (DDV, dohodnina itd.).

Socialna funkcija davčnega sistema zahteva podrobno preučitev, tako z vidika njegove krepitve kot tudi z vidika odpravljanja neupravičenih ugodnosti in ugodnosti, ki ne ustrezajo naravi tržnih preobrazb, socialnim merilom ali znotrajobmočnim. zvezni odnosi.

Funkcije davkov so med seboj povezane. Rast davčnih prihodkov v proračun, tj. izvajanje fiskalne funkcije ustvarja materialno možnost za izvajanje regulatorne funkcije davkov. Hkrati pospešitev razvoja in rast dobičkonosnosti proizvodnje, dosežena kot posledica gospodarske regulacije, državi omogoča več sredstev.

S pomočjo davkov lahko spodbujamo ali zaviramo določene vrste dejavnosti (z višanjem ali nižanjem davkov), usmerjamo razvoj določenih panog, vplivamo na gospodarsko aktivnost podjetnikov, uravnovešamo efektivno ponudbo in povpraševanje ter uravnavamo količino denarja v obtok. Davčne spodbude panogam oziroma posameznim podjetjem torej spodbujajo njihov vzpon in razvoj. Z višjimi davki na presežne dobičke država nadzoruje gibanje cen blaga in storitev. Z zagotavljanjem ugodnosti država rešuje resne, včasih strateške naloge. Na primer brez obdavčitve, da gre del dobička za izvedbo nova tehnologija, spodbuja tehnološki napredek. In s tem, ko država ne obdavči dela dobička, ki gre v dobrodelne namene, pritegne podjetja k reševanju socialnih problemov.