Zagotavljanje varnosti tehnoloških procesov

Ena od temeljnih in opredeljevalnih nalog upravljanja varstva dela v podjetju je naloga obvladovanja varnosti tehnoloških procesov.

Varnost procesa določajo številne komponente:

Orodja za delo - oprema, oprema, orodja (čigar varnost v veliki meri določa varnost tehnološkega procesa) je označena z nevarnimi in škodljivimi dejavniki, ki nastanejo v procesu dela;

Predmet dela so surovine in tehnološki materiali, deli, montažne enote, ki lahko sami ali med predelavo v določenem tehnološkem procesu predstavljajo določeno nevarnost;

Proizvod dela - končna oblika polizdelka, del montažne enote, izdelek na izhodu tehnološkega procesa, ki je v skladu s svojimi lastnostmi (npr. masa, temperatura, sevanje, vnetljivost, itd.), lahko predstavljajo znano nevarnost;

Organizacija dela - organizacija delovnega mesta v skladu z ergonomskimi zahtevami, racionalna postavitev mesta, ustrezna organizacija režimov dela in počitka itd.;

Delovni pogoji - prisotnost nevarnih in škodljivih proizvodnih dejavnikov na delovnem mestu in njihovi parametri (parametri zraka delovnega območja, osvetlitev, hrup, vibracije, elektromagnetno sevanje itd.), razpoložljivost in učinkovitost kolektivnih in individualnih zaščitnih sredstev;

Izvajalec - subjekt, ki izvaja ta tehnološki proces, za katerega je značilna skladnost posameznih psihofizioloških značilnosti z vsebino in delovnimi pogoji (določenimi pri strokovnem izboru), strokovno usposabljanje in izobraževanje o varnih delovnih praksah;

Okolje - ekipa s svojo moralno in psihološko klimo, socialnimi in življenjskimi pogoji pri delu in zunaj svojih igel.

Na varnost tehnoloških procesov neposredno vplivajo varnost proizvodne opreme, razpoložljivost kolektivne in individualne zaščitne opreme, organizacija zdravstvenih in preventivnih služb, učinkovitost usposabljanja delavcev na področju varstva dela, normalizacija sanitarnih in higienskih delovnih pogojev, itd., ki so sami objekti upravljanja ali izvajanja vodstvenih nalog varstvo dela v podjetju. Od vseh dejavnikov, ki vplivajo na varnost tehnološkega procesa, lahko izpostavimo tiste, ki so neposredno povezani s fizičnim bistvom, vsebino tehnološkega procesa in opremo, ki se uporablja za njegovo izvedbo. Določevanju teh dejavnikov, stopnje njihove nevarnosti in škodljivosti, boju proti njihovi manifestaciji, določanju ukrepov za zaščito pred vplivom teh dejavnikov na delavce je treba nenehno posvečati pozornost na vseh stopnjah razvoja in delovanja tehnološkega proces.

V fazi ʼʼraziskaveʼʼ je treba upoštevati in zagotoviti varnost tehnološkega procesa pri izvajanju teoretičnih študij, določanju fizikalnih in kemijskih temeljev, izbiri metod, izhodnih in tehnoloških materialov, razvoju laboratorijske opreme, preučevanju tehnoloških režimov itd.

V fazi ʼʼprojektiranjaʼʼ je treba zagotoviti varnost tehnoloških procesov med razvojem opreme, obdelavo tehnoloških režimov, izdelavo sklopa tehnološke dokumentacije itd.

Na teh dveh stopnjah je mogoče najučinkoviteje zagotoviti varnost, saj je tu zagotovljena popolna priložnost za boj proti škodljivim in nevarnim dejavnikom neposredno pri viru njihovega pojava.

V fazi ʼʼeksperimentalnega preverjanjaʼʼ (delovanja) je zagotovljena varnost tehnoloških procesov v procesu preverjanja in prilagajanja tehnoloških metod, tehnik, načinov obdelave, odpravljanja pomanjkljivosti v konstrukcijah opreme in spreminjanja tehnološke dokumentacije. Na tej stopnji je treba dokončno določiti metode boja proti pojavu nevarnih in škodljivih proizvodnih dejavnikov tako v samem tehnološkem procesu kot v opremi, vzpostaviti racionalno organizacijo delovnih mest; določi se stopnja strokovne usposobljenosti bodočih izvajalcev. V idealnem primeru bi morale prve tri stopnje zagotoviti rešitev za celotno paleto vprašanj, da se zagotovi varnost procesa, tako da med industrijskim obratovanjem proces predstavlja najmanj nevarnosti: in škode za delo. Faza ʼʼkomercialne operacijeʼʼ je razdeljena na faze: ʼʼtehnološka priprava proizvodnjeʼʼ in dejanska ʼʼkomercialna operacijaʼʼ. V procesu tehnološke priprave proizvodnje se razvit in pogosto tipičen tehnološki proces izdela v skladu s specifičnimi pogoji dane proizvodnje in z lastnostmi določenega proizvodnega predmeta (deli, montažne enote, izdelki). Pri tem se vprašanja zagotavljanja varnosti tehnološkega procesa rešujejo glede na specifične pogoje delavnice (gradišče), kjer je predvidena uporaba tehnološkega procesa.

Varnost tehnoloških procesov kot predmet nadzora je za OMS v industrijskem podjetju najbolj zanimiva prav v fazi dejanskega industrijskega obratovanja, ko lahko vse pomanjkljivosti prejšnjih stopenj negativno vplivajo na delavce. vodenje tehnološkega procesa. Hkrati pa se tudi v tem primeru, če so bili v prejšnjih fazah sprejeti vsi potrebni ukrepi za zagotovitev visoke stopnje varnosti procesa, se v pogojih industrijskega delovanja stopnja varnosti procesa spreminja v različnih obdobjih. delovanja.

Celotno življenjsko dobo tehnološkega procesa lahko razdelimo na tri obdobja. Za začetno obdobje I je značilna relativno nizka stopnja varnosti, povezana z razvojem tehnološkega procesa. Z nabiranjem izkušenj med delavci, ki servisirajo ta tehnološki proces utekanja opreme, se stopnja varnosti povečuje in dosega zgornjo raven popolne varnosti. . Za obdobje II je značilna stabilna raven varnosti, povezana s popolnim razvojem tehnološkega procesa in nemotenim delovanjem opreme. V tretjem obdobju se ponovno zniža raven varnosti, povezana z obrabo opreme, orodja in orodja. Prihaja tako kritičen trenutek, ko zmanjšanje stopnje varnosti zahteva prenehanje delovanja, tehnološkega procesa in izvedbo kompleksa popravil in obnovitvenih del. Po popravilu se varnost procesa nekoliko poveča, se za določeno obdobje stabilizira in spet zmanjša, ᴛ.ᴇ. je treba ponovno zapreti in obnoviti. Obdobja remontov se skrajšajo in pride čas, ko je mogoče zahtevano raven varnosti doseči le s popolno zamenjavo opreme. Trajanje teh obdobij delovanja, vključno z obdobji med remontom, je odvisno od vsebine tehnološkega procesa, zahtevnosti in zanesljivosti opreme, izpolnjevanja obratovalnih zahtev, kakovosti popravil itd.

Prav tako je treba opozoriti, da so tudi v obdobju stabilne ravni varnosti možne ostre spremembe v ravni, povezane s kršitvijo tehnološke in proizvodne discipline, spremembami zunanjih pogojev, pojavom nenadnih okvar opreme itd., v zvezi s tem v vseh obdobjih delovanja tehnološkega procesa ne smemo dopustiti oslabitve pozornosti pri spoštovanju normativov in pravil varnega dela, zanesljivosti kolektivne in individualne zaščitne opreme, ohranjanju visoke ravni strokovne in psiho- fiziološka varnost servisnega osebja. Zagotavljanje varnosti tehnološkega procesa je v veliki meri odvisno od popolnosti predstavitve varnostnih zahtev v tehnološki in regulativni in tehnični dokumentaciji.

Literatura

1. Vasiljeva N. I. Ekonomske osnove tehnološkega razvoja - M.: Banke in borze, 1995.

2. Državna ureditev gospodarstva: tečaj predavanj / Ed. N.B.Antonova. - Minsk: OOO ʼʼMisantaʼʼ, 2002.

3. Sestavljeni materiali: Referenčna knjiga / V.V. Vasiliev, V.D. Protasov, V. V. Bolotin in drugi; Pod skupno ur. V.V.Vasilyeva, O.M.Tarnopolsky.- M.: Mashinostroyeniye, 1990.

4. Lakhtin Yu.M. Znanost o materialih /Yu.M. Lakhtin, V.P. Leontieva. M.: Mashinostroenie, 1990.

5. Materialno tehnična oskrba: Učbenik / ur. L.M. Mihnevič. - Minsk: BSEU, 2000.

6. Inženirska proizvodnja / Ed. Yu.M. Solomecev.-

Moskva: Višja šola, 2001.

7. Nehorosheva L.N. Znanstveni in tehnični razvoj in trg. –Mn. , 1996.

8. Zagotavljanje materialnih sredstev in komercialne dejavnosti podjetij / Ed. F.P.Visyulina, L.M.Mikhnevich.- Minsk: Višja šola, 1991.

9. Osnove industrijskih tehnologij in organizacije proizvodnje: Učbenik / Ed. V.K. Fedyukina.-Sankt Peterburg: Politehnika, 2002.-312 str.: ilustr.

10. Napovedovanje in načrtovanje v gospodarstvu / Ed. ur. V.I.Borisevich, G.A.Kandaurova.- Mn.: OOO ʼʼInterpressservisʼʼ, 2001.

11. Načrtovanje in izdelava rezalnih orodij / Ed. P.I.Yashcheritsyn. - Mn.: Višje. Shk., 1991. 12. Varjenje v strojništvu: Priročnik, letnik 3 / Ed. V.L. Vinokurov. - M .: Mashinostroenie, 1990.

13. Priročnik kompozitnih materialov /Pod. ur. J. Lubin, prev.

Gostuje na ref.rf

iz angleščine. : v 2 zv. - M .: Mashinostroenie, 1988.

14. Priročnik laserske tehnologije. - M: Energoatomizdat, 1991.

15. Priročnik tehnologa-strojnega graditelja v 2 zvezkih - M .: Mashinostroenie,

16. Inženirska tehnologija: V 2 zvezkih / Pod obč. ur. A.M.Dalsky.- M.: Moskovska državna tehnična univerza Bauman, 2001.

17. Fedorov B.F. Laserji. Osnove naprave in uporabe - M.: DOSAAF, 1988.

18. Furmer I.E. Splošna kemijska tehnologija.- M.: Vyssh. šola, 1997.

Zagotavljanje varnosti tehnoloških procesov - koncept in vrste. Razvrstitev in značilnosti kategorije "Zagotavljanje varnosti tehnoloških procesov" 2017, 2018.

Investitor in stranka-pobudnik sta kot vlogi vedno v nekem soočenju. Povezan je z različnimi ciljnimi nastavitvami izvršljivih vlog. Pobudnika zanima reševanje proizvodnih problemov in posodobitev osnovnih sredstev. V očeh investitorja je rezultat finančne utemeljitve ekonomske učinkovitosti pomemben za rentabilnost projekta. Začetek takšne utemeljitve določa diskontno stopnjo za investicijski projekt. Od rešitve te težke naloge sta odvisna uspeh projekta in doseganje ciljev strank.

Kvantitativna utemeljitev vodstvenih odločitev, sprejetih v naložbeni sferi, temelji na dveh osnovnih kriterijih: ceni kapitala in časovni vrednosti denarja. Časovni vidik določa enega od glavnih vidikov finančne učinkovitosti naložb. Dejstvo je, da ima vsaka poslovna transakcija, vključno z naložbo, lastnosti dinamike, trajanja, začetka in konca. To ni začasna "točka" in ne statična kategorija. Za razumevanje moramo sprejeti več aksiomov, da bi bolj svobodno vstopili v preučevani konceptualni prostor.

Grafični prikaz denarnih tokov investicijskega projekta

Grafični prikaz tipičnih denarnih tokov projekta je priročen, ker figurativno in jasno prikazuje njegove naložbene in operativne faze. Oglejte si zgornji diagram. Za začetne naložbene naložbe (Invested Capital, IC) so značilni časovno kompaktni, včasih enodejanski denarni odlivi (odlivi sredstev s predznakom “-”). Nato se po nastopu operativne faze v vsakem obdobju oblikuje operativni denarni tok (CF) kot razlika med tekočimi prejemki in odtujitvami. Pomeni prevlado denarnih prilivov nad njihovimi odlivi s končnim znakom »+«. Matematično je projekt dobro ponazorjen z naslednjim izrazom.

Matematični model investicijskega projekta

Glavni algoritmi za preoblikovanje dogodkov denarnega toka se ujemajo v dve smeri - kopičenje in diskontiranje. V obeh primerih se uporabljajo sheme zapletenih obresti. V prvem primeru se denarni tokovi preračunajo iz izhodiščne časovne točke v prihodnost, v drugem primeru pa obratno. Osnovni trenutek je treba razumeti kot izhodišče za začetek naložb.

Formule obračunanih in diskontiranih denarnih tokov

Izračun dveh možnosti prevrednotenja denarnih tokov je narejen po zgoraj predstavljenih formulah. Diskontni faktor ali diskontni faktor za enkratno plačilo prikazuje ceno valutne enote prihodnjega obdobja njenega izvajanja, pogojno zmanjšano na osnovni trenutek. Z drugimi besedami, FM vam omogoča, da vidite, koliko se bo 1 rubelj končnega poslovnega denarnega toka zmanjšal v primerjavi z 1 rubljem realiziranih začetnih naložb.

Z diskontiranjem bomo razumeli postopek približevanja denarnega toka na bazni trenutek (začetno obdobje). Kot rezultat tega postopka se trenutne vrednosti toka pomnožijo z diskontnim faktorjem. Ključni dejavnik pri konceptu diskontiranja je njegova stopnja. Diskontna stopnja se v literaturi imenuje tudi stopnja donosa, standard učinkovitosti, letna stopnja donosa projekta itd.

Izračun sistemskih kazalnikov za ocenjevanje učinkovitosti projekta je tesno povezan s pravilno izbiro stopnje donosa. To velja za NPV, interno stopnjo donosa, diskontirano dobo vračila naložb, dobičkonosnost in druge kazalnike. Zaradi diskontiranja je časovni faktor trdno vključen v vrednosti učinkovitosti in omogoča, da je utemeljitev projekta bolj primerna interesom investitorja.

Če sem iskren, v ruski praksi nisem mogel opazovati natančno preverjenih izračunov stopnje donosa. Praviloma vlagatelj, ki ga vodijo osebne izkušnje, določi stopnjo donosa glede na lastne posebne premisleke brez pomembne utemeljitve izbire. Včasih je obrestna mera vezana na obrestno mero refinanciranja plus odstotek dobička. V nekaterih primerih se kot osnova za izračun standarda vzame bančni depozit ali obresti za komercialno posojilo.

Takšne situacije seveda ne moremo šteti za normalno. Oblikovanje višje metodološke kulture izbire diskontne stopnje je nujna naloga. To je še posebej pomembno, ko država potrebuje bistveno izboljšanje in večkratno povečanje vlaganj v gospodarstvo. Ne obstaja enoten pristop k izbiri stopnje donosa. Ta izbira je odvisna od posebne situacije in jo določajo številni dejavniki. Metodično je pravilno, da iz njih izpostavimo dve pogojni skupini.

Skupina vplivnih dejavnikov določa tudi metode za izračun diskontne stopnje. Poravnalne sheme praviloma temeljijo na oceni stroškov kapitala. Metode se delijo tudi glede na uporabljeno osnovo ocenjevanja: pričakovana donosnost netveganih sredstev ali stroški finančnih virov naložbe.

Metode prve skupine z osnovo v obliki pričakovanega donosa na netvegano premoženje veljajo za najpogostejše v zahodni šoli upravljanja. Sem spadata dve podskupini metod: metode, ki temeljijo na modelu kapitalskih sredstev (Capital Asset Pricing Model, CAPM) in metoda kumulativne konstrukcije. Izračun stopnje po modelu CAPM temelji na dveh komponentah: donosnosti netveganih naložb in dodatni stopnji, ki kompenzira negotovost naložb v obravnavano podjetje.

Formula za izračun diskontne stopnje po metodi CAPM

Izračun stopnje učinkovitosti po modelu CAPM se izvede po zgoraj predstavljeni formuli. Prednost metode je temeljno načelo, ki upošteva razmerje med donosnostjo delnic in tržnim tveganjem. Med pomanjkljivostmi modela za ruske razmere izstopajo naslednje.

Z razvojem modela CAPM je nastala njegova modificirana oblika, ki upošteva nesistematično tveganje, imenovano specifično. Ocenjujejo ga strokovnjaki, saj statistična orodja ne omogočajo približevanja tega dejavnika na sprejemljivo raven formalizacije. Diskontna stopnja je izračunana po spodnji formuli, poleg katere je primer tabele prilagajanja specifičnega tveganja.

Formula za izračun po metodi MCAPM in primer tabele popravkov na podlagi strokovnih ocen

V prvo skupino modelov, ki omogočajo izračun stopnje donosa za upravičevanje naložb, je tudi pristop kumulativne metode gradnje. Njegova razlika od CAPM je v tem, da se netvegani stopnji lahko dodajo številne premije za različna tveganja, ki jih je mogoče identificirati v zvezi z določenim naložbenim projektom. Tukaj je nekaj primerov takšnih tveganj:

Če so kapitalske naložbe zavarovane za določene zavarovalne dogodke, se za te vrste tveganj popravek ne izvaja. Upoštevati je treba, da se stroški v tem primeru povečajo tudi za višino plačil po zavarovalnih pogodbah. Priporočila glede višine premij za različne vrste tveganja najdete v strokovni literaturi. Naslednja je formula za kumulativno metodo gradnje.

Formula po metodi kumulativne konstrukcije

Drugi metodološki pristop k izračunu diskontne stopnje za utemeljitev naložb temelji na oceni stroškov virov sredstev (lastnih in izposojenih). Ne pozabimo, da ima vsaka vrsta naložbenih virov svojo vrednost. Obstaja tudi lastniški kapital. V praksi se uporablja več modelov stroškov lastnih virov, med katerimi izstopajo naslednji.

Stroški naložbenih virov, določeni na podlagi enega od zgornjih modelov, se obravnavajo kot nominalna diskontna stopnja. Treba ga je prilagoditi in načrtovati inflaciji. Izračun realne obrestne mere je narejen ob upoštevanju vrednosti premije za tveganje, ki se določi kot rezultat dogovora med vlagateljem in vodstvom družbe. Spodaj so primeri formul za izračun stroškov lastnih in izposojenih virov.

Formule za izračun stroškov naložbenih virov po virih

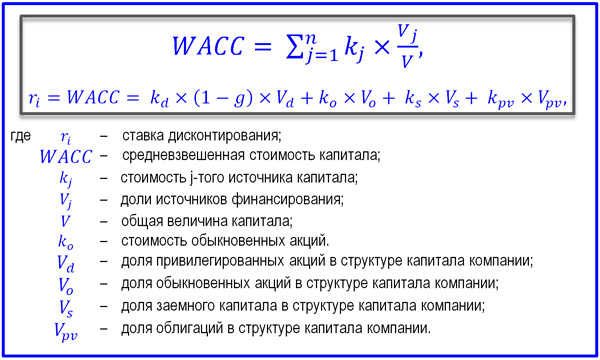

Redko se zgodi, da se investicijski projekt izvaja na račun enega vira. Praviloma obstajajo tako lastna kot izposojena sredstva. Zato je za izračun diskontne stopnje pomembno določiti skupne stroške vloženega kapitala. Za to se uporablja model WACC. V njej se skupni strošek kapitala oblikuje s seštevanjem vrednosti posameznih virov, tehtanih z deleži njihove udeležbe v celotnem kapitalu. Spodaj je predstavljena formula za izračun diskontne stopnje po metodi WACC.

Formula modela WACC za izračun diskontne stopnje

Metoda WACC za določanje diskontne stopnje ni vedno uporabna. Dividende delničarjem kot izraz stroška lastniškega kapitala lahko iz različnih razlogov ne ustrezajo tržni ravni donosa. Tudi stroški izposojanja lahko izkrivijo celotno sliko. Recimo, da je podjetje član močne finančno-industrijske skupine, ki ima možnost ugodnega kreditiranja. In obrestna mera posojila, ki je nižja od tržne, lahko krši logiko izračunov.

Izračune, ki temeljijo na modelu WACC, je treba obravnavati kot referenčno vrednost, ki označuje spodnji prag pri izbiri diskontne stopnje. Če analitik vidi, da je struktura virov financiranja tako edinstvena, da so izračunane vrednosti daleč od tržne realnosti, je bolje opustiti to metodo. Za zaključek bom navedel še nekaj preprostih, a včasih učinkovitih metod za izbiro stopnje donosa:

Upoštevali smo glavne metode za izračun diskontne stopnje za utemeljitev in vrednotenje investicijskih projektov. Za strokovnjake, katerih naloge vključujejo takšno delo, priporočam uporabo več metod hkrati, ki nujno vključujejo strokovno oceno in ob upoštevanju stopnje inflacije in stopnje donosa na kapitalskem trgu. Začeti morate s preprostimi možnostmi. Nato morate izbrati eno, najprimernejšo kompleksno metodo, se poglobiti v logiko izračuna, morda prilagoditi formulo realnosti poslovanja in izvesti izračune.

Praksa kaže, da večkratne ponovitve izračunov, skupinske razprave s finančnimi strokovnjaki dajejo spodoben rezultat. Poveča se natančnost načrtovanja in trud se izplača. Navsezadnje je tudi manjša napaka v tem parametru draga. Kot pravi pregovor, dvakrat meri, enkrat reži!