عموما البطاقات التراكمية- هذا جميل طريقة ملائمةلا تحتفظ فقط بأموالك ، بل توفر أيضًا قدر معينالأموال من الفوائد ، والتي سوف تقطر على حسابك على حساب رصيد معين. في هذه المقالة ، سنقوم بتحليل جميع الإيجابيات والسلبيات الرئيسية لبطاقة التوفير VTB 24 ، ونسبها ، بالإضافة إلى فوائد تسجيلها.

بطاقة التوفير VTB 24 - وفر لقضاء العطلة الصيفية!

تحتوي بطاقة التوفير VTB 24 على قيمة نسبة عاليةالرسوم على حسابك. قد ترتفع النسبة نفسها إلى 8.5٪ ، لكن يمكن زيادة هذا الرقم. للقيام بذلك ، تحتاج إلى فتح شركة واحدة إضافية برنامج خاص"إنقاذ".

تحتاج أيضًا إلى فتح وديعة في حساب توفير ووضع مبلغ معين من المال. بشكل عام ، إذا قررت استخدام الأساس 8.5٪ ، فهذا جيد أيضًا. لكن عليك أن تتذكر ذلك في البداية النسبة المئويةلن تكون عالية جدا.

ل الفائدة التراكميةنما ، فمن الضروري أن المبلغ الخاص بك على الحساب لا تقع. سوف تنمو أيضا إذا كنت هذا المبلغتجديد. ثم ستنمو النسبة حتى نقطة معينة:

يمكنك الاحتفاظ بأموالك في عملات مختلفةبالدولار واليورو. تعتمد النسبة المئوية التي سيتم تحصيلها منك أيضًا على العملة. بالنسبة للمبالغ الصغيرة ، تبلغ نسبة الدولار 0.1٪ ، أما بالنسبة للمبالغ الكبيرة ، فيمكن أن تنمو إلى 0.80٪. سيكون لليورو معدل فائدة دائم قدره 0.01٪.

الميزة الأكثر أهمية هي أنه عند سحب الأموال ، لا تفقد الفائدة ، وهذا لا يعني أن الكثير من الودائع في البنك. هذا حساب ملائم وحيوي للغاية سيساعدك على تجميع مدخراتك ومضاعفتها أيضًا. أيضًا ، سيتم تأمين أموالك مثل أي وديعة توفير.

النسبة المئوية للأموال نفسها تنمو كل شهر تقريبًا. يمكنك ان تفعل التجديد التلقائيفي الخدمات المصرفية عبر الإنترنت من خلال المساحة الشخصية... يمكن إجراء هذا التجديد من أي حساب أو بطاقة VTB 24. يمكنك سحب أو تجديد حساب ، دون أي قيود ، في أي فرع مصرفي أو ماكينة صراف آلي أو من خلال VTB 24 عبر الإنترنت.

على سبيل المثال ، لديك بالفعل واحدة ، وراتبك 40000 روبل. نتيجة لذلك ، يمكنك إعداد التجديد التلقائي لحساب التوفير بالبطاقة مقابل 1500 روبل وفي نهاية العام سيكون لديك بالفعل 18000 روبل. هذا شيء مفيد جدًا إذا كان لديك أموال إضافية وترغب في زيادتها.

يمكنك التقدم للحصول على حساب توفير أو فتحه من خلال بنك الإنترنت أو أي فرع من فروع البنك. لاستخدام الخدمات المصرفية عبر الإنترنت ، يجب أن يكون لديك اسم مستخدم وكلمة مرور من حسابك الشخصي. إذا لم تكن لديك هذه المعلومات حتى الآن ، فتفضل بزيارة أي فرع بنك سيتم الاتصال به هذه الخدمة... أيضًا ، لتوصيله ، يجب أن يكون لديك 24 عميل VTB.

تم التحديث في 09.27.2017.

في منتصف يوليو 2017 ، أعلنت VTB24 عن إنشاء Multicard ، والتي تضمنت كل ما هو أفضل: خدمة مجانية, استرداد نقدي جيد، الفائدة على الرصيد ، القدرة على سحب النقود من أي ماكينة صراف آلي وإجراء تحويلات مجانية بين البنوك.

بعبارة أخرى ، أمامنا محاولة أخرىخلق بطاقة عالميةمن شأنها أن ترضي جميع طلبات العميل. علاوة على ذلك ، وفقًا لـ VTB24 ، تمكنوا من إنشاء بطاقة تعد واحدة من أكثر البطاقات ربحية في السوق. من المخطط زيادة عدد بطاقات صالحةمن 6 ملايين إلى 8 ملايين إلى حد كبير بسبب المنتج الجديد:

يتمثل الجوهر الرئيسي لـ "Multicard" في أنه يمكن للعميل أن يختار بشكل مستقل أحد برامج الولاء الستة للاتصال بالبطاقة ، والاستفادة من برنامج المكافآتسوف تعتمد على مقدار الإنفاق. علاوة على ذلك ، يمكن أن تكون "Multicard" إما مدينًا أو ائتمانًا.

"Multicard" ليس اسم البطاقة فحسب ، بل الحزمة أيضًا خدمات بنكية... سيكون عليك دفع 249 روبل لتوصيل هذه الحزمة على الفور. ومع ذلك ، سيتم إرجاع هذه الأموال إذا تم استيفاء شروط الحزمة المجانية:

شروط عدم تحصيل رسوم الخدمة إنسانية تمامًا ، فأنت بحاجة إما إلى الحفاظ على متوسط رصيد شهري قدره 15000 روبل. على الحساب الرئيسي أو حساب التوفير ، أو إجراء عمليات شراء على جميع البطاقات في الحزمة بمبلغ 15000 روبل / شهر ، أو تحويل الرواتب الشهرية إلى الحساب الرئيسي بمبلغ 15000 روبل أو أكثر. (يجب أن تكون الإيصالات من كيان قانوني أو رجل أعمال فردي):

في إطار حزمة الخدمة "Multicard" ، يمكنك إصدار 5 بطاقات الخصمو 5 قروض لك ولأحبائك:

صحيح أن ممثل "VTB 24" كتب لسبب ما أن حزمة الخدمات لا تشمل 5 خصم و 5 بطاقات الائتمان، كما هو مكتوب على الموقع ، ولكن فقط 5 بطاقات في أي مجموعة:

كجزء من حزمة "Multicard" ، يمكنك ربط خيار مكافأة واحد بجميع البطاقات التي تختارها: "سفر" ، "مجموعة" ، "تلقائي" ، "مطاعم" ، " كاش باك"لكل شيء" ، "مدخرات".

كما ترى ، يتم دفع مكافأة جيدة عندما يكون المبلغ الذي يتم إنفاقه على جميع البطاقات ضمن حزمة "Multicard" من 75000 روبل. في فئة "السفر" ، يتم استحقاقها 4٪ بأميال (4 أميال لكل 100 روبل. المشتريات) ، في خياري "السيارات" و "المطاعم" ، يتم توفير 10٪ استرداد نقدي في هذه الفئات (للمشتريات في الفئات الأخرى ، استرداد النقود يساوي 0) ، في فئة "استرداد نقدي" - 2٪ لجميع المشتريات ، "تحصيل" - 4٪ مع مكافآت على جميع المشتريات ، "توفير" - زيادة في حساب التوفير بنسبة 1.5٪ سنويًا .

وتجدر الإشارة إلى أنه لحساب الأجر ودوران المعاملات التي تم إجراؤها في شهر الإبلاغوتمكنت من إجراء العد قبل اليوم العاشر من الشهر التالي للتقرير:

في شهر تسجيل "Multicard" ، يتم تحصيل الحد الأقصى للأجر ، بغض النظر عن المبلغ الذي تم إنفاقه:

في كل لحظة من الوقت ، يمكن أن يكون لجميع البطاقات خيار واحد متماثل متصل ، ويمكنك تغييره مرة واحدة في الشهر (مجانًا):

لحساب الأجر ، يؤخذ في الاعتبار الخيار الذي كان نشطًا في اليوم الأول من الشهر أو في تاريخ إصدار "البطاقة المتعددة":

قائمة الاستثناءات التي لا يُسمح لها باسترداد النقود ، والتي لا تؤخذ في الاعتبار عند حساب حجم التداول على البطاقة ، مخلصة للغاية. لا توجد خدمات أو اتصالات مجتمعية فيه. لكل مشتريات كبيرة(على سبيل المثال ، شراء سيارة) ، أو إذا كانت تكلفة الشراء لدى تاجر واحد أكثر من 70٪ من الإنفاق العام، لن يكون هناك استرداد نقدي.:

ومع ذلك ، حتى إذا كان المبلغ الذي يتم إنفاقه في تاجر واحد أكثر من 70٪ ، فلا يزال بإمكان VTB24 تحصيل المكافأة المطلوبة. هذه شهادة من العميل الذي واجه هذا الموقف (من خلال ، هناك نفس القيد):

● خيارات "تلقائي" و "مطاعم" (والتي ، بالإضافة إلى المطاعم ، تشمل أيضًا تذاكر للمسرح والسينما) ، فمن المنطقي الاتصال إذا كان لديك إنفاق كبيرفي هذه الفئات ، نظرًا لعدم وجود استرداد نقدي للمشتريات في الفئات الأخرى. يقتصر الحد الشهري للأجر على 15000 روبل:

لا يُعرف أي من مراكز عملائي هي سيارات VTB24 (محطات الوقود ومواقف السيارات) والمطاعم (المطاعم والحانات والمقاهي ومكاتب تذاكر السينما / المسرح). في القواعد ، حدد البنك ببساطة أن عمليات دفع استرداد النقود يجب أن تتوافق مع هذه الفئات:

● خيار "استرداد نقدي" لكل شيء مع استرداد نقدي بنسبة 2 ٪ للإنفاق من 75000 روبل ، في رأيي ، ليس ممتعًا للغاية ، لأنه يقابل استرداد النقود بالأميال على خيار "السفر" ما يقرب من 3.6-3.8٪. في الوقت نفسه ، في خيار "السفر" لا يوجد الحد الشهريفي استحقاق المكافآت ، وفي خيار "الاسترداد النقدي" ، يقتصر الحد الأقصى على 15000 روبل:

● لا يختلف خيار "التوفير" ، الذي بموجبه يمكنك الحصول على ملحق لحساب التوفير ، في الربحية. المزيد حول هذا الموضوع أدناه.

● السلع والخدمات التي يمكنك استبدالها نقاط المكافأةبرامج التحصيل مبالغ فيها ، لذا لن يكون استرداد النقود الفعال كبيرًا جدًا.

● وها هو برنامج "السفر" الذي بموجبه مقابل كل 100 روبل. مشتريات مع معدل دوران للإنفاق على جميع البطاقات من 75000 روبل. سيتم إضافة 4 أميال ، وهي صفقة جيدة إلى حد ما. حد اقصيلا يوجد تراكم للأميال في الشهر.

يتم إضافة أميال المكافأة لكل عملية على حدة ، ثم يتم تلخيصها. لذلك ، على الأرجح ، هناك تقريب ليس لصالح العميل. سيتم إضافة 4 أميال فقط لشراء 199 روبل:

في تعريفات التقريب مكتوبة بشكل غامض ، قد تعتقد أن جميع العمليات يتم تلخيصها ثم لكل 100 روبل. يتم إضافة الأميال ، أي لن يكون التقريب النهائي ملحوظًا: "4 أميال لكل 100 روبل. دوران في التاجر ":

هذا هو مخطط تراكم الأميال الذي تم الإبلاغ عنه لبعض العملاء الذين لديهم نفس مخطط تراكم الأميال منذ يوليو:

بشكل عام ، سوف تحتاج مسألة التقريب إلى مزيد من التوضيح.

يمكنك الدفع بأميال لا تقل عن 50٪ من تكلفة الطائرة أو القطار أو تأجير السيارات أو تذكرة الفندق المعروضة على الموقع الإلكتروني travel.vtb24.ru(1 ميل = 1 فرك). لمدة عام ، لا يمكنك الحصول على تعويض أكثر من 10 مرات في كل فئة:

مع الأخذ في الاعتبار أكثر من ذلك بقليل أسعار عاليةللتذاكر على الموقع travel.vtb24.ruوتقريبًا ، يمكننا أن نفترض أن استرداد نقدي قدره 4٪ لكل المشتريات يتوافق تقريبًا مع استرداد نقدي حقيقي بنسبة 3.6-3.8٪.

يمكن لحاملي حزمة خدمة "Multicard" الوصول إلى حساب توفير ، ويمكن أن يكون بالروبل والدولار الأمريكي واليورو. يذكر موقع البنك أن سعر الفائدة على هذا الحسابتصل إلى 10٪. المعدل الأساسي هو 8.5٪ + ، يمكنك الحصول على زيادة بنسبة 1.5٪ إذا تم تحديد فئة المكافأة "المدخرات" وتم الحفاظ على معدل الدوران المطلوب للإنفاق على البطاقات ضمن حزمة خدمة "Multicard" (من 75000 روبل):

ومع ذلك ، عند الفحص الدقيق لقواعد حساب الفائدة على حساب التوفير في VTB24 ، هناك بعض الشكوك حول الربحية من هذا المنتجللعميل. ومع ذلك ، فإن الطلب على حسابات التوفير في VTB24 ينمو فقط:

لذلك ، فإن سعر الفائدة الأساسي على حساب التوفير يعتمد على الوقت الذي تكون فيه الأموال في الحساب. من الشهر الأول 4٪ ، من الثالث - 5٪ ، من السادس - 6٪ ، من الثاني عشر - 8.5٪:

يتم احتساب الفائدة على الحد الأدنى لرصيد الشهر المدفوعة في نهاية الشهر:

يجب تجديد حساب التوفير في يوم فتحه ، وإلا فإن الفائدة للشهر الأول ستكون 0 روبل.

عند إغلاق حساب التوفير ، دخل الشهر الماضيغير مدفوع:

يتم احتساب الفائدة على حساب التوفير وفقًا لصيغة مزخرفة جدًا ، ليس من السهل فهم جوهرها:

بشكل عام ، النقطة الأساسية هي أن مساهمات إضافيةيبدأ العد التنازلي الجديد في العمل لتحديد سعر الفائدة. لنفترض أنك احتفظت بالمبلغ الأولي في حساب التوفير لمدة عام ، بدءًا من الشهر الثاني عشر ، سيتم تحصيل 8.5٪ منه ، ولكن إذا قمت بتقديم مساهمة إضافية في الحساب ، فسيتم تطبيق معدل 4٪ عليه ، و فقط بعد 12 شهرًا أخرى ، سيصل معدل الفائدة على الدفعة الإضافية إلى 8.5٪.

يجب أن يؤخذ في الاعتبار أيضًا أن حساب التوفير في VTB24 ليس وديعة بسعر فائدة ثابت. البنك لديه حق كاملتقليل النسبة المئوية في من جانب واحد... أولئك. ستحتفظ بالمال أولاً عند 4٪ ، ثم عند 5٪ ، ثم عند 6٪ ، وعندما تقترب من 8.5٪ المرغوبة ، يمكن لـ VTB24 أن يقول ذلك بسبب التغيير البيئة الاقتصاديةيتم تخفيض الفائدة على حساب التوفير:

إذا كان خيار "التوفير" متصلاً بـ "Multicard" ، فإنه بناءً على مستوى الإنفاق على البطاقة ، يتم تطبيق زيادة في سعر الفائدة على حساب التوفير (بالروبل) ، للإنفاق من 5 إلى 15 ألف روبل. - 0.5 ٪ من 15 إلى 75 ألف روبل. - 1٪ ، أكثر من 75 ألف روبل. - 1.5٪:

في رأيي ، قم بتوصيل خيار "التوفير" بـ "Multicard" وإنفاق أكثر من 75000 روبل / شهر. على بطاقة بدون استرداد نقدي من أجل إضافة 1.5٪ إلى سعر الفائدة على حساب التوفير هو أمر غير عملي. بالإضافة إلى ذلك ، تنطبق الزيادة فقط على الرصيد الذي لا يتجاوز 1.5 مليون روبل.

حتى 31.08.2017 ، VTB24 لديها عرض خاص مع تكلفة إضافية على حساب التوفير عند فتح بطاقة متعددة وتفعيل خيار التوفير في الشهر الأول (على الأرجح ، هذا الفعلمصممة لمودعي "Yugra" الذين يتلقون تعويضات تأمينية لإقناعهم بترك التأمين في البنك بسعر 10٪ المعلن عنه سنويًا). في إطار العرض الترويجي ، هناك معدل أساسي قدره 4٪ + تكلفة إضافية بنسبة 6٪ سنويًا لمدة 30 يومًا من تاريخ فتح الحساب:

لا تعتمد الرسوم الإضافية البالغة 6٪ سنويًا على المبلغ الذي يتم إنفاقه على البطاقة. الحد الأقصى للمبلغ الذي سيتم احتساب المكافأة به هو 1500000 روبل روسي:

محدث: 2017/09/27

حتى 31 ديسمبر ، تمتلك VTB24 نسبة 10٪ حساب التوفير"، يكمن جوهرها في حقيقة أنه بحلول نهاية العام ، قمت بفتح حزمة" Multicard "وربطت خيار" Savings "على الفور ، فحينئذٍ حتى النهاية هذا الشهرسيقوم البنك بفرض زيادة قدرها + 6٪ سنويًا على المساهمات الجديدة في حساب التوفير. الحد الأقصى للمبلغ الذي ستتراكم به الزيادة يقتصر على 1.5 مليون روبل.

حجم المشتريات على "Multicard" للاستلام النسبة القصوىالرصيد في حساب التوفير في الشهر الأول غير مهم:

حتى تحصل أقصى فائدةمن هذا العرض الترويجي ، تحتاج إلى فتح "Multicard" في الأيام الأولى من الشهر ، وتفعيل خيار "التوفير" وإعادة تعبئة حساب التوفير في نفس اليوم من أجل الحصول على 4٪ من الحد الأدنى للرصيد لمدة شهر خلال سعر الأساسحساب توفير و 6٪ عروض ترويجية حتى نهاية الشهر. في البداية الشهر القادميمكن بالفعل تحويل الأموال من حساب التوفير إلى مكان مفيد آخر.

في إطار "Multicard" ، يمكنك فتح بطاقات عملات مجانية للمشتريات التي ستحصل عليها أيضًا على مكافأة أو أميال (سيتم ترجمة سعر الشراء بالعملة الأجنبية بسعر صرف البنك المركزي للاتحاد الروسي في وقت المعاملة على الحساب ، وسيتم احتساب المكافأة على هذا المبلغ).

عند التسوق باستخدام "Multicard" بالدولار باليورو أو في "tugriks" ، سيكون هناك تحويل واحد إلى الدولار في معدل مناسب نظام الدفعبدون عمولات إضافية، وحتى مع استرداد النقود. عند التسوق بالدولار ، بالطبع ، لن يكون هناك تحويل:

محدث: 2017/09/27

تعلمت "Multicard" ، أي الآن يمكن تجديدها من بطاقات البنوك الأخرى دون عمولة (من المهم فقط التأكد من أن بطاقة المتبرع لا تأخذ عمولة مقابل عمليات مماثلة) باستخدام بنك الإنترنت VTB24.

ومع ذلك ، في التعريفات ، يُكتب أن تجديد C2C المجاني لبطاقات VTB24 لا يزال ساريًا فقط حتى 11/23/2017. لنأمل أن يمد البنك هذه الفرصة:

يرجى ملاحظة أن "Multicard" قادرة على تحصيل الرسوم بدون عمولة ليس فقط من بطاقات Visa و MasterCard ، ولكن أيضًا من بطاقات نظام الدفع MIR.

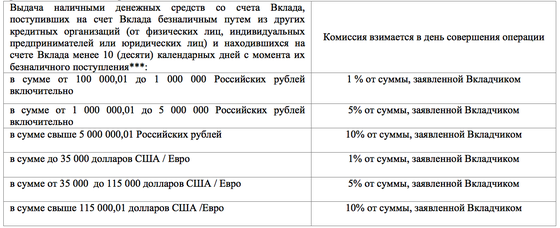

الحد الأقصى لعملية واحدة هو 100،000 روبل روسي:

تتم معالجة تجديد C2C باستخدام الخدمة في بنك الإنترنت VTB24 على الفور تقريبًا ، ويتوفر المال على الفور للمشتريات والتحويلات ، السحب على المكشوف الفنيلا تنشأ:

إذا كنت بحاجة إلى بطاقة يمكنها سحب MIR من البطاقات مجانًا ، ولكنك لا تريد فتح "Multicard" ، فإن VTB24 لديها حزمة خدمة مجانية "أساسية" ، والتي يتم إصدار بطاقة مجانية بدون اسم لها (Visa Ckassic أو معيار MasterCard). إنها تعرف أيضًا كيفية السحب بدون عمولة من بطاقات البنوك الأخرى ، ومثل Multicard ، لا تأخذ عمولة عندما يتم تحصيلها:

اشترك لتكون على علم بجميع التغييرات :)

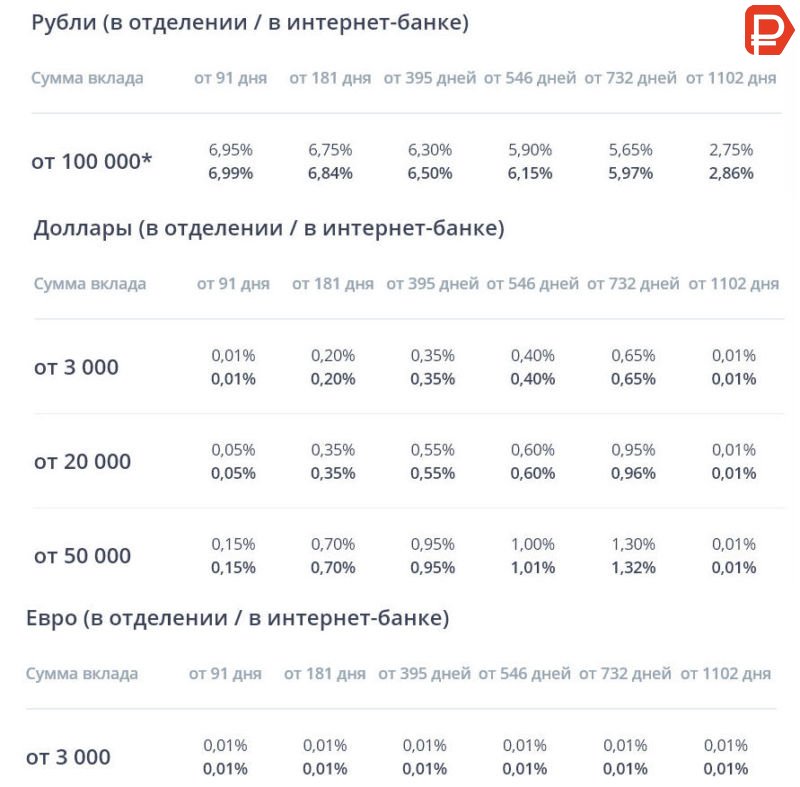

في بنك VTB 24 ، يمكن إصدار وديعة التوفير بواحدة من ثلاث عملات: وطنية ، بالدولار أو باليورو. تحت البرنامج اسعار الفائدةتعتمد على المبالغ وشروط التنسيب. المساهمون المحتملونسيتمكنون من إبرام اتفاقية لوضع أموالهم على الوديعة وفقًا للشروط الموضوعة لهذا البرنامج.

يقدم VTB 24 Bank للمستثمرين المحتملين خيارين للاستثمار:

على الرغم من الأسماء المتشابهة إلا أن هناك اختلافات بين هذه البرامج ، لذلك يجدر النظر فيها بشكل منفصل.

يتم فتح وديعة تراكمية في بنك VTB 24 عبر الإنترنت أو في فرع ثابت. يمكن أن تصدر في العملة الوطنية(الحساب بالروبل) أو بالعملة الأجنبية (بالدولار أو اليورو).

في إطار الإيداع ، هناك تدرج للمبالغ الموضوعة على الحساب والشروط. اعتمادًا على هذه المؤشرات ، سيتغير سعر الفائدة على حسابات الروبل والدولار. بالنسبة للحسابات المصرفية باليورو ، يتم احتساب الفائدة بـ حجم موحدبغض النظر عن أي شروط ، بنسبة 0.01٪.

في VTB 24 بنك الإيداع التراكمي ل فرادىيفتح بالشروط التالية:

أي ، يتم تجديد وديعة التوفير في VTB 24 ، بدون انسحاب جزئي، يُسمح باختيار طريقة دفع الأرباح. وبالتالي ، ستتاح للمودعين الفرصة لزيادة ربحيتهم من خلال مساهمات إضافية.

يمكن فتح هذا الإيداع في أسباب عامةأو كجزء من حزمة خدمة الامتياز. لكلا الخيارين لفتح وديعة تراكمي VTBسيكون 24 شرطًا عامًا ، وسيكون الاختلاف الوحيد هو حجم معدل الفائدة ، والذي سيتم زيادته لمالكي امتياز PU. ضع في اعتبارك القواعد الأساسية للاستثمار في هذا البرنامج.

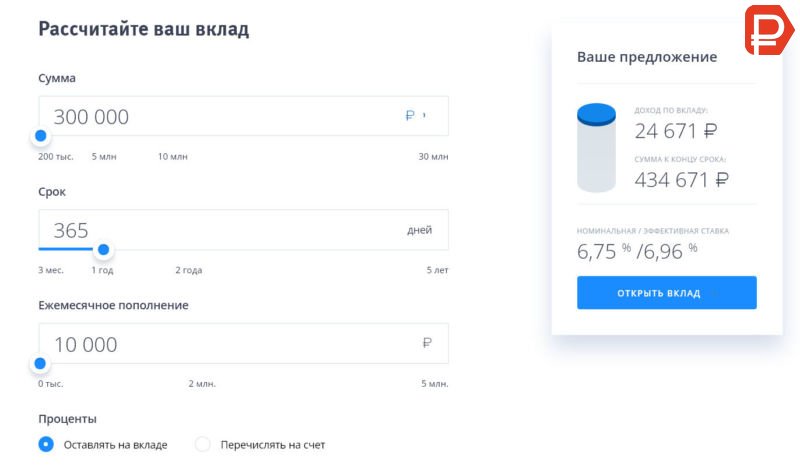

لإجراء عملية حسابية ، أشر إلى:

سيتم عرض النتيجة مع إشارة الدخل الممكن, المبلغ الإجماليالمدفوعات في نهاية العقد. كما سيتم توضيح حجم المعدلات (الاسمية والفعالة) التي تم بها الحساب.

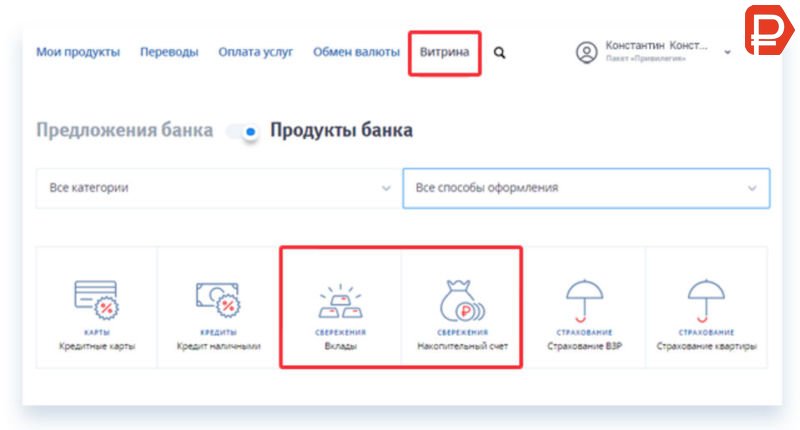

التشغيل عملاء VTBيمكن لـ 24 فتح وديعة توفير عبر الإنترنت من خلال نظام الخدمات المصرفية عبر الإنترنت. للقيام بذلك ، سوف تحتاج إلى الذهاب إلى ملفك الشخصي مكتب VTB 24-اون لاين ويخضع للتوافر المبلغ المطلوبافتح وديعة في الحساب بالانتقال إلى علامة التبويب العرض.

عند الإيداع بهذه الطريقة الحد الأدنى للمبلغيمكن أن يكون 100 ألف روبل.

يوجد في VTB Bank 24 حسابان للودائع من حسابات التوفير والادخار برامج مختلفة. الفرق الرئيسيفي شروط حساب التوفير ، ستكون هناك حرية كاملة في التصرف في الأموال الموضوعة في الحساب.

الخصائص الرئيسية لهذا البرنامج ستكون:

هذا الخيار لوضع الأموال مخصص للتداول الحر مع الصناديق الخاصةمع إمكانية الحصول على ربح إضافي.

إذا اعتبرنا حساب التوفير على أنه إيداع التوفير VTB 24 للأفراد ، يجدر تعلم كيفية الحصول عليها الحد الأقصى للدخل... هذا يتطلب أن يكون الحساب صالحًا لأطول فترة ممكنة. يمكنك أيضًا ترك مبلغ معين على الحساب ، حيث يتم احتساب الفائدة على الرصيد الفعلي.

في VTB 24 Bank ، يتم فتح وديعة التوفير لتوليد الدخل ، إذا كنت بحاجة إلى خيار للتخلص من الأموال مجانًا ، يمكنك فتح حساب توفير. عندها سيكون من الممكن ليس فقط التجديد ، ولكن أيضًا سحب الأموال حسب الحاجة.

لأكون صادقًا ، خططت هذا الأسبوع في الأصل لإخبارك عن القروض و بطاقات الائتمان، وكذلك حول الاختلافات بينهما ، وإجراء برنامج تعليمي صغير ، لكننا قررنا أولاً أن نوضح مع قرائنا على Twitter ما سيكون أكثر إثارة للاهتمام بالنسبة لهم للتعرف عليه: حول بطاقات التوفير من البنوك الكبيرة أو حول القروض. والمثير للدهشة أن الجميع صوتوا بالإجماع للموضوع الأول. نستمع دائمًا إلى رغباتك ، لذلك في آخر لحظةلقد غيرت الموضوع لعطلة نهاية الأسبوع هذه.

بالمناسبة ، أعطاني Artem Lutfullin فكرة الكتابة عن بطاقات التوفير من البنوك الكبيرة. وأشار إلى أن الكثيرين يخشون الوثوق بأموالهم. البنوك الصغيرةأو للبنوك التي لم يسمعوا بها من قبل ، فبالنسبة لهم شعبية البنك أهم من أرقام أسعار الفائدة.

تتضمن المقالة البنوك المدرجة في TOP-20 في الأداء المالي، لقد استرشدت بالمعلومات الواردة من هنا. ومع ذلك ، إذا انخفض أحد المشاركين قليلاً بعد النشر ، فمن غير المرجح أن يؤدي ذلك إلى تغيير كبير في تقديره وثقته به من جانب المستهلكين.

ليست بطاقة دخل سيئة من BinBank ، لكني في حيرة من أمري بالحاجة إلى إجراء عمليات شراء بمبلغ 500 روبل أو أكثر شهريًا. اتضح أنه لا يمكنك فقط وضع البطاقة على الرف والاحتفاظ بالمال عليها ، يجب عليك باستمرار إجراء أي عمليات ، وأنا شخصياً لا أحبها. على الرغم من أن سعر الفائدة ل بنك كبيرحسن جدا.

بالمناسبة ، لا يزال لديهم خريطة فوريةالبلاتين مع نفس الشيء الشروط الممولةواسترداد نقدي إضافي بنسبة 1٪ ، ومع ذلك ، هناك عمولات لسحب النقود حتى في أجهزة الصراف الآلي الخاصة بي ، لذلك لم أدرجها هنا.

وصف البطاقة على موقع البنك: http://www.binbank.ru/private-clients/bank-card/platinum/

لا يحتوي VTB24 على بطاقة دخل منفصلة ، ولكن من الممكن فتح حساب توفير خاص كجزء من باقات الخدمة. أرخص حزمة - "الأساسية" مجانية للعميل ، كجزء من "الأساسية" تحصل على اسم بطاقة فيزا/ إصدار فوري لماستركارد. إذا كنت ترغب في ذلك ، يمكنك أيضًا التقدم بطلب للحصول على بطاقة VISA Classic / MC Standard ، ولكن في هذه الحالة الصيانة السنويةسيكون 900 روبل.

وعلى الرغم من أنني كتبت في خصائص الحساب العائد الذي يصل إلى 6.5 ٪ سنويًا ، إلا أنه في الواقع أقل بكثير ، احكم بنفسك من لقطة الشاشة أدناه.

وصف حساب التوفير على موقع البنك: http://www.vtb24.ru/personal/savings/check/Pages/default.aspx

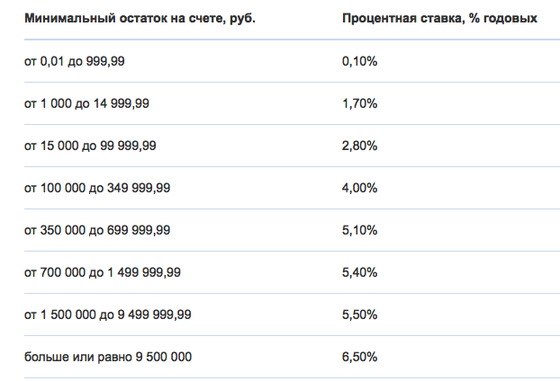

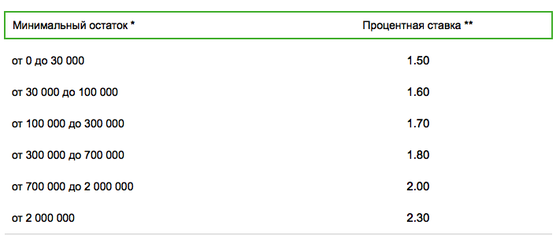

في الواقع ، هذا وديعة عادية "عند الطلب" ؛ حتى أنه لم يتم إصدار بطاقة مصرفية منفصلة لها. الحد الأدنى لمبلغ الفتح هو 10000 روبل. يتم احتساب أسعار مختلفة اعتمادًا على المبلغ الموجود في الرصيد.

من المهم أن تتذكر أن الحد الأدنى لمبلغ الرهان يجب أن يكون خلال الشهر بأكمله ، وإلا الفائدة المطلوبةلن تتلقى.

هناك قيد آخر: الأموال المستلمة الدفع غير النقدييمكنك السحب بدون عمولة بعد 10 أيام فقط.

معدلات حساب التوفير: http://www.otkritiefc.ru/get_file/23681/

لدى بنك موسكو وديعة منفصلة تسمى "حساب التوفير". وفقًا لذلك ، يتم احتساب الفائدة على الرصيد في وضعين في وقت واحد: التوازن اليوميوعلى الحد الأدنى للرصيد الشهري. النظام ، بصراحة ، ليس هو الأكثر صدقًا ، لأنك إذا احتفظت بـ 50000 روبل في حسابك لمدة نصف شهر و 100000 روبل لمدة نصف شهر ، فستتلقى فائدة فقط على جزء أصغر ، وستحصل 0.1 ٪ سنويًا يتم شحنه على الأكبر ، وهو بالطبع الفتات.

يحتوي التصنيف الدولي للأمراض على خيارين مثيرين للاهتمام في آن واحد. الأول هو "فقط في حالة" الإيداع ، والثاني هو الربحية الإضافية على البطاقات. الإيداع هو نفس حساب التوفير مع إمكانية التجديد والسحب في أي وقت. معدل الإيداع 4.5٪ ، لكن لا شروط إضافيةلا يفعل ، وهذا جيد.

يتم تقديم الربحية على البطاقات كجزء من ربط إحدى حزم الخدمات المدفوعة ، وتكون التعريفات الخاصة بها أقل:

اتصل بحزمة مجانية ربحية إضافيةممنوع. بالإضافة إلى ذلك ، للحصول على 8٪ سنويًا ، تحتاج إلى إنفاق ما لا يقل عن 10000 روبل على البطاقة كل شهر ، مما يجعل هذا العرض لم يعد جذابًا للغاية.

دخل إضافي لـ بطاقة مصرفية: http://mkb.ru/facility/private_person/cards/services/card_profit.php

لقد لاحظت منذ زمن طويل أن هناك من بين المعلقين عدد كبير منعملاء هذا البنك وجميعهم يستخدمون "البنك في جيبك" وغالبًا ما يوصون بهذه الحزمة من الخدمات. حزم BVK مختلفة ، يمكنك التعرف على جميع التعريفات الخاصة بهم بالتفصيل على هذا الرابط. بغض النظر عن اختيارك ، يمكنك استخدام حساب توفير منفصل ، يتم تحصيله بنسبة 8 ٪ سنويًا مقابل الرصيد الذي يزيد عن 30000 روبل. يتم إضافة نفس 8 ٪ إلى الرصيد الموجود على البطاقة إذا تجاوز 30000 روبل. اعتمادًا على الحزمة المحددة ، فإن ملف الحد الأقصى للمبلغ، حيث يتم فرض الفائدة على البطاقة ، على سبيل المثال ، في الحزمة القياسية ، يوجد حد يصل إلى 100000 روبل ، وتدعوك الحزمة الحصرية لتلقي دخل يصل إلى 600000 روبل. بالمناسبة ، إذا احتفظت بالمال في حساب توفير ، فلا توجد مثل هذه القيود.

بشكل عام ، إذا كنت ترغب فقط في الاحتفاظ بالمال والحصول على الفائدة على الرصيد ، فأنا أوصي بإصدار "الحزمة القياسية" ، والحصول على بطاقة غير مسماةوالاحتفاظ بالمال في حساب التوفير.

وصف حزمة الخدمة "البنك في جيبك" على الموقع الإلكتروني: http://www.rsb.ru/bvk/

لدى Alfa-Bank خياران لحسابات التوفير في وقت واحد ، وسننظر في كل منهما بالترتيب.

حساب التوفير "وقت ثمين". هذا الحساب مناسب للعملاء الذين يخططون للاحتفاظ بحساب 300000 روبل أو أكثر. إذا لم تقم بسحب الأموال من حسابك ، فمع مرور الوقت ، يبدأ سعر الفائدة في الارتفاع. يوجد أدناه جدول بالرسوم الجمركية.

حساب تراكم "Blitz-الدخل". حساب توفير آخر لمن يخططون للاحتفاظ به في الحساب مبالغ كبيرة... ربحية الحساب تبدأ من 250000 روبل.

وصف حساب "الوقت الثمين": https://alfabank.ru/make-money/savings-account/timemoney/

وصف حساب Blitz-Income على الموقع https://alfabank.ru/make-money/savings-account/blitz

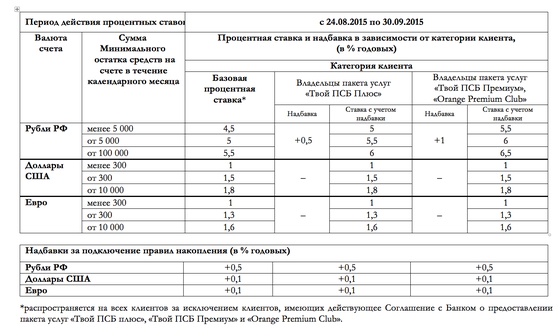

وعلى الرغم من انسحاب Promsvyazbank مؤخرًا من المراكز العشرة الأولى ، إلا أنه لا يزال كذلك البنك الفقريوهو معروف لكثير منكم. بالإضافة إلى ذلك ، كان لديهم بعض الوقت حسابات التوفير، لذلك قررت إضافة PSB إلى مجموعة اليوم.

الآن دعونا نلقي نظرة على معدلات حسابات التوفير الخاصة بهم.

لا تنظر حتى إلى العلامات الإضافية ، لأن تكلفة حزمة "Your PSB Plus" تبلغ 300 روبل شهريًا ، وسيكلفك ORange Premium Club 2800 روبل.

وصف خيار الادخارعلى الموقع: http://www.psbank.ru/Personal/Everyday/Saving/SimpleRules؟

سبيربنك في أسباب مفهومةيعتبر البنك الأكثر موثوقية من قبل غالبية سكاننا ، وهناك عدد من الأسباب الموضوعية لذلك. أعتقد أن المنطق هنا بسيط للغاية: "إذا انهار سبيربنك ، فلن يساعد شيء". ومن الواضح أن البنك يستخدم هذه السمعة بنشاط. انظر إلى أسعار الفائدة على حساب التوفير، هذه دموع صافية لن تغطي حتى معدل التضخم!

في المقال الأخير حول بطاقات التوفير ، سئلت كيف يتم تأمين أموالك الموجودة على البطاقة من قبل DIA وكيف تكتشف DIA مقدار الأموال الموجودة في الحساب قبل إلغاء الترخيص. لم أكن كسولاً ووضحت هذه النقطة مع الوكالة نفسها ، وفيما يلي اقتباس من مراسلاتنا:

مرحبا! من فضلك قل لي كيف يتم التأمين على أموال بطاقتي المصرفية في حالة فشل البنك؟ كيف يعرف DIA مبلغ الرصيد حساب البطاقة؟ ماذا لو قدم البنك معلومات غير صحيحة أو لم يقدمها على الإطلاق؟ كيف يتم ضمان دقة المعلومات التي يقدمها البنك؟ في الواقع ، على عكس الإيداع ، ليس لدي قطعة من الورق بها مبلغ الرصيد الموجود على البطاقة مع ختم البنك ، لذلك إذا حدث شيء ما ، فلن يكون لدي أي شيء لإثبات حالتي.

يوم جيد!

تخضع للتأمين السيولة النقديةالأفراد ، بغض النظر عن الجنسية ، الموجودين في الحسابات المصرفية ، بما في ذلك - الحسابات الجاريةتستخدم للمدفوعات على البطاقات المصرفية (البلاستيكية) ، لتلقي راتب أو معاش أو منحة دراسية.

سجل التزامات البنك تجاه المودعين ، والذي يتم بموجبه الدفع تعويض التأمين، يتم تشكيلها في غضون 7 أيام بعد إلغاء الترخيص من البنك ، بناءً على البيانات محاسبةالبنك من تاريخ إلغاء الترخيص. وبالتالي ، فإن البنك الوكيل (الذي سيقوم بالدفع) لديه كامل معلومات ضروريةعلى وديعتك والفوائد المستحقة لدفع تعويض التأمين.

بإخلاص،

الشركة العامة "وكالة تأمين الودائع"

كما ترون ، إذا غش البنك في المحاسبة ، فلن يكون هناك الكثير لتظهره لك ، لذلك انضممت توصيات DIAبناءً على طلب دوري للحصول على تفاصيل كاملة عن حركة الأموال على الحساب ، سيكون هذا نوعًا من الضمان. ومع ذلك ، إذا تحدثنا عن البنوك من مقال اليوم ، فلن يتم إلغاء ترخيص أي منها في المستقبل القريب.

متوسط مستوى الفائدة على الرصيد العادي بطاقات الدخلفي حدود 8-12٪. كما ترى ، قامت البنوك الكبيرة بتحويل هذا النطاق إلى الأسفل بمقدار أربع نقاط ، ومعظمها يقدم حسابات توفير بعائد 4-8٪ ، وجميعها تقريبًا لديها شروط إضافية.