مؤشرات أنشطتها. هذا ضروري لتحديد مقدار الضرائب والمدفوعات الأخرى. وفقا للمادة 346.24 من قانون الضرائب للاتحاد الروسي، يتم إجراء المحاسبة الضريبية في كتاب الدخل والنفقات (المشار إليها فيما يلي باسم الكتاب).

يتم تقديم شكل الكتاب وإجراءات التفكير فيها العمليات الاقتصادية لأصحاب المشاريع الفردية باستخدام USN، في المرفقين رقم 1، 2 إلى الأمر رقم 135N من وزارة المالية الاتحاد الروسي رقم 135N من 10 / 22/2 2012

في صفحة عنوان الكتاب تشير إلى بيانات دافعي الضرائب:

لا يتم توفير تسجيل الكتب في السلطات الضريبية.

قبل البدء في الحفاظ على الكتاب يجب ترقيمه ووضعه. في الصفحة الأخيرة من حارة دافعي الضرائب، يتم الإشارة إلى عدد الصفحات، والتي يتم تأكيدها من قبل توقيع SP، وإنما،.

يتم إجراء محاسبة إيرادات ونفقات رائد الأعمال الفردي والعمليات الاقتصادية على أساس الوثائق الأولية من خلال تحديدها في كتاب العمليات التي جلبت.

يعكس الكتاب موقف خاصية PI، وكذلك نتائج أنشطتها للفترة الضريبية.

يتم إجراء المحاسبة فقط بعملة الاتحاد الروسي - في روبل. يتم إجراء سجلات بشأن حسابات العملات الأجنبية وللعمليات بالعملة الأجنبية في روبل في مبالغ، والتي يتم تحديدها عن طريق إعادة حساب العملة بمعدل البنك المركزي للاتحاد الروسي في تاريخ الاستلام الفعلي للدخل.

يتم توثيق حقائق أنشطة تنظيم المشاريع وصيانة الكتاب فقط باللغة الروسية. يجب أن يكون وثائق المحاسبة الأولية، التي تم تجميعها في لغات أخرى لشعوب الاتحاد الروسي، ترجمة دائمة إلى الروسية. يتم إجراء المحاسبة بشكل منفصل لكل نوع من أنواع الأنشطة التي تنفذ في كتاب واحد.

اليوم، يمكن أيضا نشر دافعي الضرائب في شكل إلكتروني. في هذه الحالة، في نهاية فترة إعداد التقارير (الضريبة)، يجب طباعة المستند.

يجب أن تكون الصفحات مرقمة ومرت، في النهاية تشير إلى عدد الصفحات الواردة، يتم تثبيت الكتاب مع الختم (إن وجد) ويتم تعيينه من قبل توقيع رجل أعمال فردي.

إذا كان لدى الكتاب أخطاء، فيجب تصحيحه وأكده توقيع رائد أعمال يشير إلى واجب التصحيح.

تفسيرات، وكيفية إجراء التصحيحات بشكل صحيح، إذا تم استخدام USN، في وزارة المالية الاتحاد الروسي في 15 ديسمبر 2003 رقم 04-02-05 / 1/108. تقول أنه إذا تم تسجيل IP في النموذج الإلكتروني، فسيحتاج إلى البرنامج مع علامة ناقص، ثم العملية الصحيحة.

عندما تبقي كتابا في الورق، تحتاج إلى عبور المؤشر الخطأ وتسجيل القيمة الصحيحة. يجب اعتماد التصحيح، ويشرح تاريخه.

ملء كتاب محاسبة الدخل والنفقات على USN، من الضروري اتباع القواعد التالية:

يتم إجراء دفتر الدخل والنفقات (CUDIR) بواسطة IP مطبق من قبل نظام ضريبة عام. يتختلف المحاسبة لأنشطة رائد الأعمال في OSN بشكل جذري مختلف عن تدفق الوثيقة LLC. الفرق الرئيسي هو قدر ما هو ضروري لهذا المستند.

يعتبر أوجه حق الملكية الفكرية هو أصعب شكل من أشكال المحاسبة للمحاسبين والخبراء.

يتم استخدام كتاب الإيرادات والمصروفات لحساب العمليات التي تنفذ في ترتيب إدارة الملكية الفكرية. ينشئ شكل وإجراءات الحفاظ على المجلة بترتيب مواقف وزارة الطوارئ في الاتحاد الروسي 13.08.2002. ل № BG-3-04/430. بالنسبة لرجل أعمال مع دوران صغير، فإن الصيانة ليست الكثير من العمل، ولكن بالنسبة للشركات ذات دوران كبير، فإن حجم الكتاب يأخذ عدة أحجام.

كودير يوحد المحاسبة المحاسبية والضرائب، على الرغم من أنها تعتبر وثيقة من تسجيل الضرائب. تتضمن المستند البيانات:

الاستبعاد في المحاسبة هو تحديد قيمة ضريبة القيمة المضافة. لا يسمح الفرق في طرق المحاسبة (السجلات النقدية ل NDFL و Accrual مقابل VAT) للحصول على بيانات موحدة. غالبا ما يسبب التناقض بين مؤشرات كودير والإعلان الضريبي بشأن ضريبة القيمة المضافة أسئلة إضافية من الضوابط.

الاستبعاد في المحاسبة هو تحديد قيمة ضريبة القيمة المضافة. لا يسمح الفرق في طرق المحاسبة (السجلات النقدية ل NDFL و Accrual مقابل VAT) للحصول على بيانات موحدة. غالبا ما يسبب التناقض بين مؤشرات كودير والإعلان الضريبي بشأن ضريبة القيمة المضافة أسئلة إضافية من الضوابط.

يتم تعيين الفترة الضريبية لملء كدور تقويم سنويوبعد لا توجد فترات إعداد التقارير في المجلة. يعتمد خصوصية الفترة الضريبية على نتيجة نهائية للمؤشرات المالية - تعريف القاعدة الضريبية للفترة السنوية NDFL. دافعي الضرائب IP على أيد OSR 13٪ من الفرق بين الدخل والنفقات.

عند إزالة المجلة NDFL سنويا، قد تنشأ الخسائر، عند استلام الضريبة في الميزانية غير مصنوعة. النتيجة السلبية للنشاط لا تذهب إلى الفترة الضريبية المستقبلية ولا تغطيها ربح السنوات التالية.

يتم الحفاظ على كردير من قبل رواد الأعمال أو المسؤول المحاسبي. بغض النظر عن استخدام المجلة من الضروري تخزينها لمدة 5 سنوات.

يتم الحفاظ على كردير من قبل رواد الأعمال أو المسؤول المحاسبي. بغض النظر عن استخدام المجلة من الضروري تخزينها لمدة 5 سنوات.

إذا كان كدير في شكل إلكتروني، في نهاية الفترة، يجب طباعته وامض. تم إنشاء الفترة داخل المؤسسة بشكل مستقل، ولكنها قد لا تتجاوز العام. يجب ترقيم الكتاب ومخيطه بطريقة محددة مشيرا إلى:

إذا كانت المرضبات في IP مهمة، فسيتم إنتاج الكتيب شهريا. بالنسبة للمؤسسات الصغيرة، فإن البرامج الثابتة واحدة كافية سنويا.

لا يغطي شكل الضرائب والمحاسبة بما فيه الكفاية ببرامج الخدمة بما فيه الكفاية، لذلك غالبا ما يتم التعبئة في النموذج اليدوي. قبل البدء في التسجيل باستخدام تسجيل يدوي، يتم ترقيمه ومخيطه.

في الفقرة 8 من ترتيب إجراء كدير، الحاجة إلى تعيين كتاب في تفتيش FTS، ولكن NK من الاتحاد الروسي لا يعطي مؤشرات دقيقة لمصطلح الوقت. معظم SP استئجار مجلة للتأكد من إعلان IFNS جنبا إلى جنب مع إعلان 3 NDFL. عقوبة عدم تقديم كتاب لا يتم تقديمه. يتم تقديم الكتاب للتحكم عند فحص الخروج أو مكتب.

بالنسبة لأصحاب المشاريع الذين لم يركزوا على استخدام أوضاع خاصة، يتم تحديد الإضافات بشكل افتراضي. عدد من رواد الأعمال، لا تتصرف الأنشطة، مما يعني عدم:

إذا لم تتم ملاحظة الفترة السنوية الضريبية لنشاط تنظيم المشاريع، لا يتم تقديم مسك الدفاتر.

يحق لأعمال الأعمال على تطوير شكل كودير بشكل مستقل مع أقسام ملزمة، مما يسمح بالسيطرة على فرض ضرائب NFFL. يجب أيضا القيام بعمليات تسجيل ATRKLATNO، ولكن يمكن تغيير اسم الأعمدة. يجب تنسيق استخدام دفتر تم تغيير جديد مع IFNS، وإرساله إلى التفتيش مع الرسالة المصاحبة.

يحق لأعمال الأعمال على تطوير شكل كودير بشكل مستقل مع أقسام ملزمة، مما يسمح بالسيطرة على فرض ضرائب NFFL. يجب أيضا القيام بعمليات تسجيل ATRKLATNO، ولكن يمكن تغيير اسم الأعمدة. يجب تنسيق استخدام دفتر تم تغيير جديد مع IFNS، وإرساله إلى التفتيش مع الرسالة المصاحبة.

إذا لم ينقسم إصدارك الخاص من المجلة مع هيئة التحكم، فقد تفكر IFT في الحفاظ على شكل جديد كغيابها. كتاب التعلم الكتابة فرض غرامة قدرها 200 روبل لعدم وجود وثيقة واحدة هي سجل ضريبي.

حول كيفية ملء هذه المستند بشكل صحيح، يمكنك إلقاء نظرة على الفيديو التالي:

ملء النموذج مصنوع في ترتيب زمني. يتم إجراء الكتاب على أساس المستندات الأولية - الفواتير، M-11، الفاتورة، الأفعال، الشيكات CCM، أوامر الدفع. يتم تقديم خصوصية العمليات في صيانة مشهورة وصيانة سطح مكتب محاسبي لسطح المكتب لعمليات الدخل والنفقات. يتم السجل فيما يتعلق بالطلب:

الإجراء لتحديد الدخل يتوافق مع الفصل. 25 NK RF. تشير الإيرادات إلى الإيرادات من الحفاظ على الأنشطة الأساسية دون إظهار الضرائب غير المباشرة (ضريبة القيمة المضافة)، وغير الإيصالات غير المعطلة وغيرها من الإيصالات. تجديد الحساب الجاري بسبب أموال رائد أعمال أو قروض أو قروض للإيرادات ليست كذلك.

الإجراء لتحديد الدخل يتوافق مع الفصل. 25 NK RF. تشير الإيرادات إلى الإيرادات من الحفاظ على الأنشطة الأساسية دون إظهار الضرائب غير المباشرة (ضريبة القيمة المضافة)، وغير الإيصالات غير المعطلة وغيرها من الإيصالات. تجديد الحساب الجاري بسبب أموال رائد أعمال أو قروض أو قروض للإيرادات ليست كذلك.

توفر المجلة أشكال جدول الأنشطة المختلفة - الإنتاج والتجارة والخدمات. اعتمادا على التفاصيل، تخضع أشكال مختلفة من الجداول لملء. بيانات النموذج غير المؤمن المطبوعة والسكتة الدماغية في وقت واحد مع أوراق مملوءة.

الحفاظ على مجلة يتطلب الشخص:

دقة تحديد سعر سعر المنتج الشطب هي واحدة من صعوبات كودير. لمنع الأخطاء، من الضروري إجراء محاسبة جزئية للبضائع المستلمة، والتي لا يمكن إلا في الوضع التلقائي.

كثافة العمل الكافية تتطلب إزالة الإزالة. في البداية، تتم إزالة نهاية البضائع، والمواد في المستودع المستلم من المورد. بالإضافة إلى ذلك، من بين ما تبقى من TMC، تؤخذ أصول التكاليف غير المدفوعة من النفقات في الاعتبار، الدخل الذي يتم إجراؤه على القاعدة الخاضعة للضريبة. تنتقل مخلفات السلع في المستقبل - سنة تقويمية جديدة.

مجلة الدخل والنفقات IP - مبسطيعني التزام القيام بهذا المستند - لديه الاسم الرسمي "كتاب المحاسبة من أجل الدخل والنفقات". النظر في ما يتكون ميزات ملءه.

بغض النظر عن أي من أنظمة الضرائب يتم تطبيقها في أعمال الملكية الفكرية، فإنها لا تتمتع بمسؤولية محاسبية (Sub. 1 من القانون 2 من قانون 06.12.2011 رقم 402-ФЗ). ولكن في الوقت نفسه، يجب أن يأخذ الملكية الفكرية في الاعتبار البيانات اللازمة لتأكيد مقدار الدخل المستلم وتحديد القاعدة التي يتم دفع الضريبة المستحقة فيها، أي أنه يحتاج إلى فرض ضرائب عليه.

لهذه الأغراض، ينص قانون الضرائب على الاتحاد الروسي على تصميم مثل هذه الوثيقة ككتاب من الدخل والنفقات (كوودير). هناك عدة أنواع من هذا الكتاب مخصص للاستخدام في أوضاع ضريبية معينة: Osto، USN، ESHN، PSN. انها غير ذات صلة فقط مع UTII.

اقرأ المزيد عن ميزات كل من أوضاع متاحة لاستخدام IP، اقرأ في المقالة. .

الحفاظ على كودير مع USN و Jurlso، والملكية الملكية الفكرية تلزم الفن. 346.24 من قانون الضرائب للاتحاد الروسي. علاوة على ذلك، فإن ظهور هذا الواجب لا يعتمد على أي من كائنات الضرائب التي تختار دافع الضرائب لحساب الضريبة: "الإيرادات" أو "انخفاض تكاليف الإيرادات ناقص".

تمت الموافقة على شكل الكتاب المستخدمة في USN وقواعد التسجيل الخاصة به بنظام وزارة المالية في روسيا المؤرخة 10/22/2012 رقم 135N.

الكتاب المحاسبي للدخل والمصروفات عبارة عن مجلة تتكون من ورقة العنوان و 4 أقسام على فك التشفير:

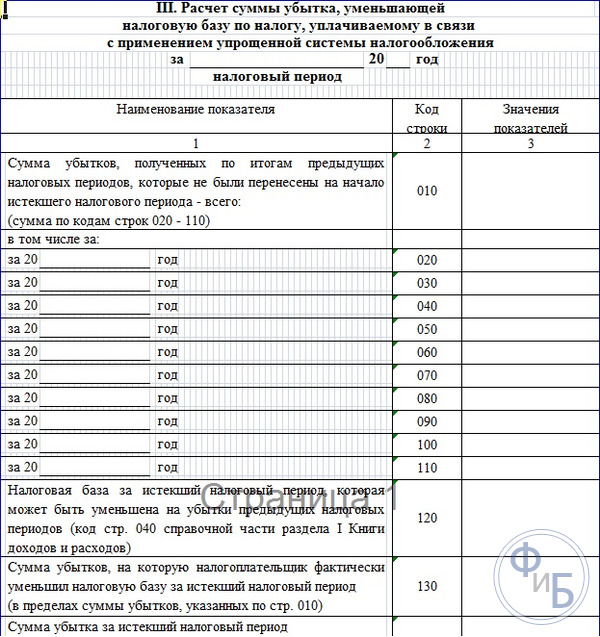

بالنسبة للملكية الفكرية، الذي اختار كائن حساب "إيرادات تكاليف ناقص الضرائب"، يلزم ملء الأقسام الأولى والثانية. سيتم إصدار القسم الثالث في وجود بيانات الخسارة التي تم الحصول عليها في الفترات الضريبية السابقة. القسم الرابع إلى كائن "إيرادات ناقص تكاليف تكاليف" ليس لديه علاقة.

إذا تم تحديد كائن "الإيرادات" لحساب الضريبة المتابعة، فإن القسم الأول من حيث الدخل وسيتم ملء القسم الرابع. الأقسام 2 و 3 في هذه القضية لن تعمل.

يجب تكريس كل فترة ضريبية (السنة) لمجلة منفصلة. يجب أن تكون البيانات الموجهة إليها فقط تلك المتعلقة بحساب الضرائب. إنها تعكس خطوط منفصلة وفقا لمعانات الحدث وإشراك الروابط إلى البيانات الأولية للمستندات الأساسية.

يمكن تشكيل المجلة ليس فقط على الورق، ولكن أيضا في شكل إلكتروني. في الحالة الأخيرة، يجب طباعتها (دون استبعاد الأقسام الفارغة) ومثل كتاب تم إنشاؤه أصلا في إصدار الورق، لفلاش، أوراق مرقمة، ضمان توقيع IP وختم إذا كان IP لديه ذلك. في غياب البيانات لملء، يتم تنفيذ المجلة بشكل صحيح، على أي حال في الملكية الفكرية يجب أن تكون موجودة.

أمثلة على إدراجها في سجل بعض العمليات، راجع موادنا .

يتم تقديم شكل كتاب يجب إجراؤه في USN، في الملحق رقم 1 حسب ترتيب وزارة المالية لروسيا المؤرخ 10/22/2012 رقم 135N الحالي في جميع النظم المرجعية والقانونية. قد يكون الوصول إلى هذه المستند مفيدا للحصول على معلومات أكثر تفصيلا مع قواعد ملء الأقسام الفردية من الكتاب.

ويمكن تنزيل شكل المجلة على موقعنا.

مجلة الدخل والمصروفات هي وثيقة ملزمة الملكية الفكرية بإصدار ليس فقط عند نشوبها، ولكن أيضا عند تطبيق أنظمة الضرائب الأخرى (باستثناء الموفد). بالنسبة ل USN، تتمتع هذه المجلة بملء نموذج خاص بالامتثال للقواعد العامة، ولكن مع مراعاة الميزات التي يحددها الكائن الذي تم اختياره لحساب الضريبة الأعلى.

إن كتاب الدخل المحاسبا للملكية الفكرية في USN هو النظرة الإلزامية للإبلاغ عن رواد الأعمال الفردي ووفقا لها أن أنشطتها مراقبة. لديها شكل موحد معتمدة من وزارة المالية الاتحاد الروسي. تنظم قواعد استكمالها التشريع الروسي. في هذا الكتاب، يتم تسجيل عمليات الأنشطة التجارية، ثم يتم فرض رسوم من الضرائب على أساس بياناتها. لذلك، يحاول التفتيش الضريبي التحكم في الانتهاء الصحيح من دفتر المحاسبة.

اليوم نعتبر كيف ينطبق هذا الكتاب لمحاسبة PI UPN مع "الإيرادات" في عام 2017. سنقول أنه يستحق النظر عند ملء النماذج، لا تولي اهتماما خاصا. ستعرض المقالة عينات من ملء أشكال الكتاب. املأ كتاب نفسك، رهنا بتوصياتنا، إنه بسيط للغاية، اليوم سنخبرك كيف تفعل ذلك.

بشكل منفصل في مقالنا، فكر في ابتكارات عام 2017. سنخبرك بالتفصيل، والتي تغيرت بالفعل في عام 2017 وما يخططان للتغيير في المستقبل القريب جدا.

كدير - كتاب محاسبة أنشطة تنظيم المشاريع، التي هي إلزامية بالملكية الفكرية، تعمل على USN.

النظر في سلوك كتاب محاسبة PI، والعمل على إضفاء الضرائب على الدخل بنسبة 6٪ من معدل الضريبة.

كل IP، باستخدام فرض الضرائب USN، يجب أن يجري كدير بشكل مستقل.

كدير - هذا هو نوع الإبلاغ عن الملكية الفكرية ويجب أن يتم شغلها بانتظام. تجدر الإشارة إلى أن المفتش الضريبي له الحق في المطالبة بالطلب ورجل أعمال ملزم بتوفير كدير له في الطلب الأول. في حالة عدم الحكم، أكمل التقرير بشكل صحيح، من الممكن فرض غرامة، وكذلك أي تقارير أخرى في الوقت المناسب.

إذا كان ذلك، في أول طلب مفتش الضرائب، لم يتمكن رائد الأعمال غير قادر على تقديم كودير، ويمكن تسجيل غرامة قدرها 200 روبل (انظر الفن 126 NK). إذا كانت دفاتر مسك الدفاتر ليست عند إجراء فحص ميداني، فيمكن أن يكون غرامة بالفعل 10،000 روبل (انظر الفن. 120 NK). إذا لم يتمكن الملكية الفكرية من توفير الكتب لأكثر من عام واحد، فإن غرامة 30 ألف روبل جيد بالفعل. إذا كانت السلطات الضريبية يمكن أن تثبت أن عدم وجود حساب نشاط تنظيم المشاريع أدى إلى ميل الضرائب، فإن الملكية الفكرية تواجه غرامة قدرها 40 ألف روبل على الأقل.

ومع ذلك، تجدر الإشارة إلى أنه ينبغي كتابة متطلبات تقديم كدير كتابيا من قبل موظف في IFNS ويمكن توجيه الاتهام بمراجعة ضريبة الخروج أو في بعض الحالات.

يشير Cudir إلى السجلات الضريبية التي هي أسباب التقييم الضريبي، وبالتالي فإن غيابها يعادل انتهاك قواعد المحاسبة والمصروفات.

الآن ليس مطلوبا، كما كان من قبل، اجتياز كودير لشيك منتظم في IFT.

شكله لجميع SP هو نفسه، ولكن لأوضك الضرائب المختلفة، طرق صيانةها تختلف إلى حد ما.

يمكن أن يسترشد Cudir عن طريق الورق القديم، مما يجعل سجلات اليدين، يمكنك إجراء إصدار إلكتروني على الكمبيوتر وطباعته إذا لزم الأمر. الآن هناك أيضا خدمات عبر الإنترنت لكودير.

يمكنك اختيار أي من خيارات المحاسبة، والشيء الرئيسي هو أن تتصرف بشكل صحيح وأن تكون قادرا على الطباعة في الوقت المناسب، ومرقمة، وخياطة وتوقعت السلطات الضريبية.

لدى كودير نموذجا سنويا للإبلاغ، أي يتم بدء كتاب جديد لكل سنة جديدة. في الوقت نفسه، تتم طباعة كتاب الفترة المشمولة بالتقرير السابقة، والترقيم، مخيط، ضمانة ختم IP (إن وجد) وتوقيعه. يخضع هذا الكتاب للتخزين والإلزامي والضرائب التي يحق لها التحقق على مدى السنوات الثلاث الماضية.

إذا لم تقود IP العام الماضي أنشطة تجارية، فينبغي طباعتها ومخيط كتاب "صفر". إذا كانت هناك أقسام فارغة من الكتاب، فهي مرقمة أيضا وتغذيتها.

كودير هو شكل سنوي للإبلاغ عن الملكية الفكرية. يستحق التذكر وفهم أن نفس المتطلبات التي تنطبق عليها أي تقرير آخر على ذلك. وهي موحدة وعمرها الصرف لمدة 4 سنوات.

إذا كان لدى IP ثورات سنوية صغيرة، فيمكن إجراء كتاب المحاسبة على الورق، مما يجعل الكتابة من اليد.

إذا كانت المنعطفات كبيرة، فمن الأفضل الحفاظ على السجلات بمساعدة الخدمات المتخصصة. ربما وقاد فقط على الكمبيوتر في Excel.

في كتاب المحاسبة، يتم تسجيل كل عملية في ترتيب زمني من قبل خط منفصل، ويجب أن يكون لها تأكيد مستندوظ. كوثائق تبرئة عادة الدافع: النفقات العامة أوامر الدفع والشيكات والعقود وما إلى ذلك.

القواعد العامة الرئيسية للحفاظ على كودير عن الملكية الفكرية بشأن UPN في "الدخل":

يحتوي الشكل الموحد من Cudir على:

أوضحنا القواعد الأساسية لإجراء CUDIR ومتطلبات ذلك. بعد ذلك، سنقوم بتحليل جميع أقسام كتب مسك الدفاتر بمزيد من التفصيل وقواعد ملءها.

يبدأ ملء كتاب مسك الدفاتر بصفحة العنوان:

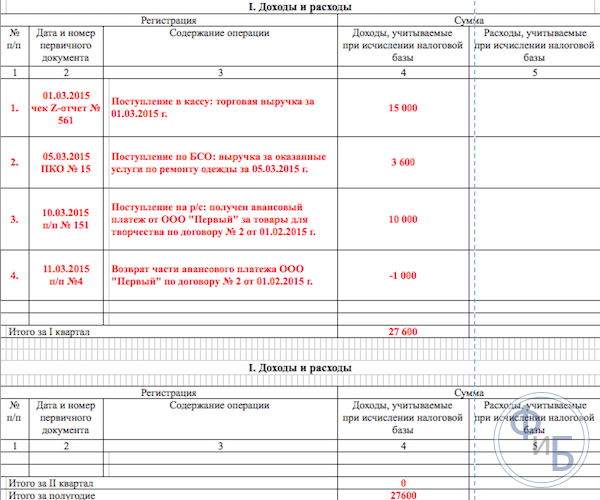

في القسم 1 كتب مسك الدفاتر، فإن IPS من حيث سجلات الضرائب على الدخل سجل دخلها. تم تصميم النموذج لملء الفصلية، في 4 طاولات 4. يتم تسجيل كل عملية على خط منفصل، يمكنك إضافة عدد الصفوف، إذا لزم الأمر. الجداول لديها خمسة أعمدة رأسية تحتاج إلى ملء كما يلي:

وهكذا، يتم ملء القسم 1 باستمرار خلال العام.

نلاحظ فقط أنه على سبيل المثال، يتم تلخيص الإيرادات النقدية يوميا وينعكس من خلال إدخال واحد، وأساس العملية هو تقرير Z. وبالتالي، نقدم تاريخ وعدد هذا التقرير النقدي في الجدول. وبالمثل، يمكنك التصرف مع دخل آخر مماثل. عند دفع تدفق الدفع إلى الحساب الجاري، يمكنك التركيز على البيان المصرفي اليوم.

لاحظ أنه في بعض الأحيان هناك حالات عندما تحتاج إلى استرداد الأموال، يتم تسجيل الكتاب في عمود الدخل، كالعادة، ولكن مع ناقص.

بعد الانتهاء من كل ربع، يلخص القسم النتائج الإجمالية الرقمية في الصفوف المعنية من الجداول. في خطوط مخصصة خصيصا، تنعكس مجموع النتائج المتفشية لمدة ستة أشهر وتسعة أشهر، يتم احتساب النتيجة السنوية.

في عمود تكلفة التسجيل لهذا النظام الضريبي، فهو نادر للغاية، على سبيل المثال، إذا تلقت النفقات أموالا لبرنامج دعم SMSP من Gosussidy. يجب أن تنعكس هذه المبالغ في كلا الأعمدة الإيرادات والنفقات، بحيث لا يتم سكبها على القاعدة الخاضعة للضريبة.

لاحظ أن هناك دخل آخر غير خاضع للضريبة، ولا يلزم تسجيلها في كودير. في كثير من الأحيان يتلقى IP إيرادات من المبيعات والدخل "خارج التنفيذ"، يجب تقسيم هذه المفاهيم.

لا يتم شغل هذا القسم، IP على USN فقط من أجل الدخل. ومن المقصود للملكية الفكرية، والتي تؤدي أيضا إلى محاسبة التكلفة. لذلك، في كتاب الطباعة للمحاسبة للفترة المشمولة بالتقرير، سيتم إعجاب هذا القسم بعدم شغله.

في القسم 4، يتم تسجيل مبالغ المساهمات، وتوفير المبالغ المدفوعة ربع سنوية وفي الخطوط المقابلة البيانات عن طريق زيادة النتائج لمدة ستة أشهر وتسعة أشهر، يتم احتساب النتيجة السنوية. في أعمدة الجدول، يتم وصف كل من أقساط التأمين التي يجب تحديدها. يشار إلى المساهمات من قبل العمال إذا تم تعيينهم بواسطة IP خلال هذه الفترة. بعد ذلك، يجب مراعاة المدفوعات المقدمة للضرائب عند حساب القاعدة الخاضعة للضريبة داخل الحدود الثابتة.

إذا قام عنوان IP بتعيين عمال، فعندئذ في القسم الذي تحتاجه لتحديد المدفوعات التالية:

في عام 2016، ظهرت الابتكارات التالية للملكية الفكرية في نظام الضرائب مع "الدخل":

الآن دعونا نخبر عن هذا بمزيد من التفصيل.

تجدر الإشارة هنا إلى أنه من عام 2017 يدخل عمل الفن. 430 من قانون الضرائب لمساهمات التأمين الثابتة. وهذا هو، على المستوى التشريعي كان هناك مزيج من حجم أقساط التأمين على الرعاية الدنيا والمساهمات بنسبة 1٪ من الدخل أكثر من 300 ألف روبل. تتعلق هذه القواعد الجديدة ب SP، والعمل دون جذب العمال، وهي على UKN مع "الدخل" ودفع أقساط التأمين الخاصة بهم فقط.

هذا يعني أن هذه الوظيفة الحالية الآن في كتاب المحاسبة ستسجل جميع مساهماتها للتأمين الإلزامي: سواء من الحد الأدنى للأجور و 1٪ من الدخول أكثر من 300 ألف روبل في حجم ثابت. غالبا ما رفض المفتشون الضريبي خفض كمية 6 ضريبة ضريبة بسبب "1٪ من المساهمات". وفقا لذلك، غالبا ما نشأت الأسئلة عند ملء كودير.

يهدف القاعدة الناشئة للتشريعات بشأن المنظمات الأجنبية التي تسيطر عليها، إلى الواضح على المستوى التشريعي لتمييز أنظمة الضرائب الخاصة ب PI في دفع ضريبة واحدة على النظام المبسط وتطبيق معدلات ضريبة الدخل. وهكذا، الآن في قانون الضرائب (انظر الفن. 248)، من الواضح أنه من الواضح أن الدخل من الشركات الأجنبية IP لا يقع تحت تشغيل USN. من هذا الدخل يجب أن تدفع مقابل ضريبة الدخل.

في نهاية عام 2016، تم الانتهاء من شكل كوكدير - تضمنت القسم الخامس الجديد. ومع ذلك، سيبدأ تطبيق الشكل الجديد للكتاب فقط منذ عام 2018، وفي بداية عام 2017، ستستمر في دفاتر المحاسبة للعينة السابقة.

يتعلق القسم الجديد من الكتاب بمحاسبة جمع التجارة، مما يقلل من كمية الضريبة الموحدة المدفوعة. لاحظ أن مجموعة التداول لا تزال صالحة فقط في موسكو. املأ قسم جديد ستكون مشابها للأقسام الأخرى من الكتاب، أي في ترتيب زمني، يشير إلى تفاصيل الوثائق - أسباب العمليات الاقتصادية.

كتاب المحاسبة هو الشكل الرئيسي للإبلاغ عن PI، فإنه يعكس العمليات لتنفيذ أنشطتها التجارية. يتم توحيد شكل الكتاب، قواعد ملء له مكتوبة قانونا. عند إجراء ذلك، من الضروري الالتزام بجميع الأحكام القانونية الحالية.

يشرف المفتشية الضريبية على دفع الضرائب على الأنشطة التجارية لرواد الأعمال، من خلال السيطرة، للحفاظ على المحاسبة للعمليات التجارية. بالنسبة لعدم الامتثال لقواعد تجري حكما، فإن فرض الغرامات على رواد الأعمال يتم توفيره قانونا.

الموصوفة بالتفصيل ملء سجلات الكتاب المحاسبي، وعينات الحالية من النماذج القياسية الأمثلة على ملءها.

بشكل منفصل، في المقال، أثرنا أيضا على أحدث الابتكارات التشريعية المتعلقة بسلوك كودير في عام 2017. تحدث عن الشكل الجديد المعد كتاب المحاسبة.

عند مراعاة، من الأفضل اتباع البيانات فوق التوصيات، ثم ستكون هناك أسئلة أقل من التفتيش الضريبي والتنفيذ الورقي للوثائق. املأ كتاب الزوجين بسيطة للغاية، لا يزال بإمكانك استخدام الخدمات المحاسبية المتخصصة عبر الإنترنت.

يحتاج رواد الأعمال الروس، وكذلك المنظمات، إلى حساب نتائج الأنشطة التجارية. هذه الضرورة مرتبطة مباشرة بالضرائب. النتائج النهائية المقابلة تنعكس في الأشكال المعتمدة للمحاسبة - الكتب الخاصة هي الأساس لحساب كميات المدفوعات الضريبية. لذلك، صحة مثل هذه المحاسبة أمر مهم للغاية لكل تاجر. يمكن لمحاسبة IBIAL أو المواقف المهملة الاستلام الآثار الضارة لرائد الأعمال في شكل مطالبات وعقوبات من الهيئات المالية.

بالنسبة لهذه الأغراض في روسيا، تمت الموافقة على كتاب الإيرادات والنفقات الخاصة بالملكية الفكرية (فيما يلي - كيدار). أشكال وقواعد على محتوى الكتب مختلفة وتعتمد مباشرة على وضع الضرائب التطبيقي.

يتبع التزام Keadrum من أحكام الفن. فن. 23 و 346.24 من قانون الضرائب للاتحاد الروسي.

يتضمن:

المتطلبات الأساسية للكتاب هي:

فن. فن. 23 و 346.53 من قانون الضرائب للاتحاد الروسي.

في التطبيقات ذات الصلة لترتيب وزارة المالية الاتحاد الروسي المؤرخ 10/22/2012 N 135N تحتوي على:

المتطلبات الأساسية للكتاب مشابهة لتلك المقدمة للكتاب عن طريق رواد المشاريع.

يتبع الالتزام بإدارة النموذج المتعلم من أحكام الفن. فن. 23 و 346.5 من قانون الضرائب للاتحاد الروسي.

تتم الموافقة على شكل وقواعد الانتهاء حسب ترتيب وزارة المالية الاتحاد الروسي 11.12.2006 ن 169N.

إن دافعي ضريبة واحدة على الدخل المنصوص عليه في المحاسبة ذات الصلة بالدخل والمصروفات غير مطلوبة. لا يتم تطبيق مواضيع في ضريبة واحدة من القواعد الإلزامية بإجراء منحنى، لأن لم تتم الموافقة على وزارة المالية في روسيا، وترتيب مثل هذه المحاسبة لهؤلاء الأشخاص. يتم استخدام دافع "Shift" لحساب القيم الضريبية الموحدة للمؤشرات المستقلة مباشرة عن كميات الدخل المستلمة. لهذا الغرض، يتم استخدام المؤشرات والمواقف المادية المعتمدة على المستوى التشريعي. لهذا السبب، ليست هناك حاجة لدخل ومصروفات هذه المجموعة من الدافع.

تم سن شكل المنحنى بأمر من وزارة المالية للاتحاد الروسي N 86H و MNS الاتحاد الروسي N BG-3-04 / 430 بتاريخ 13 أغسطس 2002.

لا يتعلق هذا النموذج بالتجار، وحساب الضرائب على USN، UNVD، ESHN، وكذلك كيانات تجارية صغيرة.

بناء على بيانات العملة، يتم تحديد مقدار ضريبة الدخل.

في كتاب الدخل والنفقات، يتم تسجيل نتائج الأنشطة التجارية لفترة الضرائب.

يجب إجراء المحاسبة بشكل منفصل لكل أنشطة من الأنشطة.

موازنة:

يتم تأكيد جميع العمليات التجارية المنفصلة في الكتاب وثائق المحاسبة الأولية.

من المهم ملاحظة أنه على الرغم من تمييز أشكال الكتب المحددة في هذه المقالة، فإن هدفها، بغض النظر عن نظام الضرائب المطبق، هو الولايات المتحدة - تراكم البيانات عن الدخل والنفقات مع النتائج لحساب مبالغ الضرائب ذات الصلة وبعد