تعد تحويلات الأموال اليوم واحدة من أكثر الخدمات طلبًا بين مواطني الاتحاد الروسي. هذا هو سبب السوق الخدمات الماليةمليئة بالمقترحات ل ترجمة سريعةالمدفوعات. كيف تفهم جميع الخدمات المتنوعة وتختار عرضًا بأفضل الشروط؟

الترجمات مالتمثل عملية الإدراج كمية محددةالتي يحددها المرسل للأفراد أو الكيانات القانونية.

تتم التحويلات من خلال وسطاء: الهياكل المصرفية أو أنظمة التحويل. تتقاضى المؤسسات أو خدمات الدفع عمولة مقابل الخدمة ضمن التعرفة المقررة.

بشروط ، تحويل الأموالحسب الغرض منها ، يمكن تقسيمها إلى الأنواع التالية:

هناك طلب كبير على خدمة تحويل الأموال بين مواطني الاتحاد الروسي. أدى الطلب على الخدمة إلى ظهور مجموعة أدوات واسعة النطاق لتنفيذ المعاملات المالية.

اليوم ، المستخدمون متاحون الأصناف التاليةالترجمات:

اليوم معظم المؤسسات المصرفيةيدعو RF العملاء لترتيب خدمة تحويل الأموال. مثل هذا التباين يسبب صعوبات للمستخدمين عند اختيار البنك الذي يقدم شروط مربحةترجمة.

أحد الشروط الرئيسية التي ينتبه إليها المستخدمون هو العمولة على المعاملة المالية. يحتوي هذا القسم على قائمة الهياكل المصرفية ، والتي تعد تعريفاتها هي الأفضل.

يقدم كل هيكل مصرفي لعملائه إمكانية إجراء معاملة مالية بشروط معينة.

يتم عرض المعلومات التفصيلية في الجدول أدناه..

| اسم المؤسسة المصرفية | عملة | حد مبلغ التحويل | وقت تسليم الدفع |

| بنك الفا | روبل. عملة أجنبية | 200 ألف روبل 15 ألف دولار | من 15 دقيقة إلى 3 أيام |

| سبيربنك | روبل. عملة أجنبية | من 5 دقائق إلى 3 أيام | |

| AK Bars Bank | روبل. | 500 ألف روبل خمسة آلاف دولار | خلال اليوم |

| بنك Yug-Invest | روبل. عملة أجنبية | 600 ألف روبل ، 20 ألف دولار ، 15 ألف يورو | من 10 دقائق إلى 3 أيام |

تم إنشاء الهياكل المصرفية التي تقدم خدمات تحويل الأموال خدمة مريحةلمستخدميها. يتم تزويد كل عميل بعدة طرق بديلةإرسال الدفع.

من بينها ما يلي مميز:

لإرسال تحويل الأموال ، يحتاج المستخدمون فقط إلى زيارة الفرع الهيكل المصرفيوتنفيذ الإجراءات التالية:

من أجل استخدام الخدمات المصرفية عبر الإنترنت ، يحتاج عملاء البنوك إلى المرور إجراء بسيطالتسجيل. الفرص لأصحاب الحسابات في خدمة الإنترنتبشكل كبير ، يمكنهم إجراء أي معاملات مالية دون مغادرة المنزل.

لتحويل الأموال عبر الإنترنت ، يجب اتباع التعليمات خطوة بخطوة:

ربما هذا هو الأكثر طريقة سريعةإرسال الأموال. لا يحتاج المستخدمون إلى تقديم المستندات وملء النماذج.

يكفي اتباع بعض الخطوات البسيطة:

في حال قرر المستخدمون إجراء تحويل الأموال من خلال فرع من فروع الهيكل المصرفي ، فإنهم بحاجة إلى الامتثال للمتطلبات التي تحددها هذه المؤسسة أو تلك.

بالدرجة الأولى، يأتيبشأن توفير المستندات التي تسمح لموظف البنك بتحديد هوية المرسل.

من بين المستندات التي يجب تقديمها للمرسلين لموظفي الهيكل المصرفي ما يلي:

اليوم ، يمكن لعملاء معظم البنوك استخدام طريقتين لتلقي تحويل الأموال: من خلال فرع لهيكل مصرفي أو محطة خدمة ذاتية.

خلق القيادة ظروف مريحةبالنسبة للمستخدمين ، توفر الطريقة الأولى لأولئك المستلمين الذين يرغبون في استلام الحوالة نقدًا ، والثانية لمن يرغبون في تحويلها إلى البطاقة.

يتميز إجراء استلام تحويل الأموال بالخصائص التالية:

وبالتالي ، فإن تحويلات الأموال ليست خدمة عملية فحسب ، بل إنها فعالة من حيث التكلفة أيضًا. يوجد تحت تصرف المستخدمين قائمة رائعة من المؤسسات المصرفية المستعدة لتنفيذ المعاملات المالية بسرعة وكفاءة وبأقل الأسعار.

يكفي التعرف عليه قائمة محدثةممارسة البنوك الموالية سياسة التسعيرواختيار المؤسسة الأكثر جاذبية.

في أشهر الماضيةالاكبر البنوك الروسيةبدأت بنشاط لإجراء تغييرات كبيرة في التعريفات الجمركية ل خدمات التسوية والنقدالكيانات القانونية من حيث حادة زيادة تكلفة التحويلات إلى فرادى ... في معظم البنوك ، يتم فرض عمولة على التحويلات إلى أي حسابات وبطاقات مصرفية وودائع الأفراد.

قامت بعض البنوك بفرض رسوم تحويل متزايدة لبعض الوقت ، بينما قدمها البعض الآخر في أواخر عام 2016 - أوائل عام 2017.

لسبب ما ، كانت بعض البنوك من أكبر عشر مؤسسات ائتمانية روسية في عجلة من أمرها لإدخال تعريفات جديدة لدرجة أنها نسيت إبلاغ عملائها عنها مسبقًا. وقد اضطر العملاء ، بعد تلقي رسائل حول التعريفات الجديدة فقط عشية اليوم الذي بدأوا فيه العمل ، إلى تحمل نفقات كبيرةعند قيامهم بعملياتهم المعتادة ، حيث لم يكن لديهم الوقت لتحويل الحسابات إلى بنك آخر أو اتخاذ أي إجراءات أخرى.

التغيير في الرسوم الجمركية هو أن البنوك يتم تقديم عمولات متزايدة لعمليات نقل الكيانات القانونية إلى الأفراد، إلا عندما تقوم المؤسسة بالترجمة أجورلموظفيها في إطار الاتفاقية ذات الصلة المبرمة مع البنكوبموجب ذلك يرسل العميل للبنك سجلاً لمدفوعات الرواتب ، ويقوم البنك بتحويل الأموال من حساب الكيان القانوني إلى البطاقات المصرفية لموظفيه (مشروع الراتب). خدمة مشروع الراتب هذا في البنك ليست أيضًا خدمة مجانية.

تختلف مبالغ العمولات المدخلة للتحويلات في كل بنك وتختلف من 0.5 إلى 10٪من مبلغ التحويل. والأهم: في معظم البنوك الحد الأقصى لمبلغ العمولة غير محدودأي يتم احتساب العمولة كنسبة مئوية من مبلغ التحويل دون أي قيود. سألنا أنفسنا لماذا قررت البنوك تقديم مثل هذه العمولات.

الافتراض الأول هو أن البنوك بمساعدة اللجان الجديدة تحت ضغط من المنظم ممثلة من قبل البنك المركزي للاتحاد الروسي تفترض محاربة "الصرف" غير القانوني... بعد كل شيء ، من المعروف أنه كان هناك مخطط لفترة طويلة تقوم فيه الشركات ذات اليوم الواحد ، بتجميع الأموال غير النقدية من نظرائها ، وتحويلها لأغراض مختلفة إلى حسابات وبطاقات الأفراد المرتبطين بها ، وهم ، بدورها ، سحب النقود من البطاقات أو أموال الحسابات. ربما من أجل تغطية هذا المخطط والبنوك وإدخال عمولات إضافية.

وتجدر الإشارة إلى أن البنوك غير المهتمة بتنفيذ مثل هذه المخططات من خلالها لديها تقنيات فعالة للغاية للحد من هذه العمليات لسنوات عديدة. لهذا الغرض ، تحتوي تعريفات البنوك على عمولات متزايدة لإيداع مدفوعات معينة في حسابات الأفراد أو لسحب النقد من الحسابات والبطاقات في بعض الحالات النموذجية. بالطبع ، في بعض الأحيان من أجل ضمان التشغيل العادي لمثل هذه التقنيات ، يتم إدخال برامج خاصة أو تنفيذ وظائف اضافيهموظفي البنك. إذا تم تحديد تعريفات وابل لأنواع معينة من المعاملات ، يمكن حل مهمة مكافحة "السحب النقدي" غير المشروع بنجاح كبير.

لكنهم قرروا للتو أن أكبر البنوك الروسية قد ذهبت إلى أبعد من ذلك زيادة التعريفات لجميع التحويلات للأفراد تقريبًا... وفي هذه الحالة ، قد يعاني المنظمون ليس فقط وليس كثيرًا مخططات غير قانونيةكم عدد الشركات ورجال الأعمال الواعين. والافتراض الثاني حول الغرض من زيادة العمولات قد يكون راجعا إلى حقيقة أن البنوك قررت استخدام ذريعة مكافحة غير مشروعة. المعاملات الماليةلزيادة دخلك.

بعض البنوك ، عند إدخال تعريفات جديدة ، تصرفت بشكل أكثر منطقية وولاء تجاه العملاء ، بينما تصرف البعض الآخر ، على العكس من ذلك ، بقسوة إلى حد ما. قمنا بتحليل تعريفات أكبر البنوك الروسية المنشورة على مواقعها الإلكترونية.

سبيربنكمن 01.04.2017 رفع عمولة تحويل الكيانات الاعتبارية إلى حسابات الأفراد تصل إلى 1.1٪... في السابق ، كانت هذه العمولة 1٪. الحد الأدنى لحجمالعمولة 150 روبل (115 روبل حاليًا) ، أكبر مقاسعمولة غير محدودة. لا يتم احتساب هذه العمولة على مدفوعات مشاريع الرواتب في البنك ، والتحويلات لمدفوعات الرواتب ، والمدفوعات الاجتماعية والتأمينية ، وكذلك عند التحويل من حساب رائد الأعمال الفردي إلى حساب الفرد الخاص بما يصل إلى 150 ألف روبل شهريًا. هذا الأخير يعني ذلك رجل أعمال فرديبعد أن حصل كمية مناسبةالأرباح ، عند تحويل الأموال إلى حساب آخر (حساب الفرد) لتنفيذ المصاريف غير المتعلقة بالعمل ، فإنه سيدفع 1.1٪ إضافية من مبلغ التحويل.

بنك VTBحدد عمولة للتحويلات تصل إلى 6 ملايين روبل شهريًا بمبلغ 1% (100 روبل على الأقل ، الحد الأقصى غير محدود) ، وإذا كنت تدفع أكثر من 6 ملايين روبل شهريًا - 10% من المجموع. العمولة لا تنطبق فقط في حالة التحويلات داخل مشاريع الرواتببنك... هذا يعني أنه عند تحويل رواتب الموظفين إلى بطاقات أو حسابات مصرفية دون إبرام اتفاقية مع أحد البنوك للحفاظ على مشروع الراتب ، سيتعين على الشركة دفع هذه العمولة بانتظام.

أي ، على سبيل المثال ، إذا كانت كشوف رواتب الشركة مليوني روبل شهريًا ، وكان لدى موظفي الشركة بطاقات من بنوك مختلفة ، فإن الشركة ستدفع للبنك عمولة شهرية إضافية قدرها 20 ألف روبل. إذا كان صندوق الراتب 6.1 مليون روبل ، فإن العمولة الشهرية ستكون بالفعل 610 ألف روبل. من خلال تقديم مثل هذه العمولة ، يجبر البنك العميل على إبرام اتفاقية بشأن خدمة مشروع الراتب ودفع تكلفته بانتظام.

سياسة التعرفة بنك VTB 24من حيث التحويلات إلى الحسابات الفردية ، فهي متشابهة تقريبًا. يكمن الاختلاف في إمكانية تحويل ما يصل إلى 150 ألف روبل شهريًا بدون عمولة ، وإذا كان كمية أكبرتحويل وما يصل إلى 6 ملايين روبل شهريا - 1,5% ... يتم دفع مبلغ التحويلات التي تزيد عن 6 ملايين روبل شهريًا بمقدار 10% ... لا يتم تحصيل العمولة فقط للتحويلات على مشاريع الرواتب المصرفية.

يمكنك حساب المبلغ الذي سيكلفه صاحب العمل لتلقي الأموال التي تربحها شركته على حسابه بعد دفع جميع الضرائب والعمولات. ضريبة دخل الشركات 20٪ ، ثم ضريبة الأرباح 13٪ ، وبعد ذلك ، عند تحويل أرباح الأسهم من حساب كيان قانوني إلى حساب فرد ، عمولة بنكية بنسبة 10٪ ، وهي ليست أقل بكثير معدل الضريبةلأرباح الأسهم. والسؤال هو ، هل سيرغب صاحب العمل في الاحتفاظ بحساب لدى مثل هذا البنك ، الذي يأخذ عمولة عالية بشكل غير معقول لإجراء عملية قانونية بالكامل ، مصحوبة بدفع جميع الضرائب؟ على الاغلب لا.

ولكن في الحالات الحاضره أو حالات التيارعندما قام أي من البنوك الأصغر بالتخليص القطاع الماليمن جانب البنك المركزي للاتحاد الروسي ، قد يتحول الأمر فجأة إلى مشكلة ، صاحب العمل لديه مثل هذا البديل فقط: إما فتح حساب شركة في أحد البنوك الأصغر، بشكل كبير يوفر على الرسوم المصرفية، ولكن تحمل مخاطر الخسائر المالية الكبيرة بسبب استدعاء ممكنيمتلك البنك ترخيصًا ، أو يتبرع بجزء من أموالك ، ويدفع عمولات عالية بشكل غير معقول لبنك كبير.

في التعريفات جازبرومبانكلا يذكر القسم الخاص بالتحويلات الداخلية أي شيء على الإطلاق عن رسوم التحويلات إلى الأفراد ، على الرغم من وجود رسوم للتحويلات إلى الكيانات القانونية. بالنسبة للمدفوعات الخارجية - لعملاء البنوك الأخرى - لا تحتوي التعريفات على أي عمولات زائدة.

روسيلخزبانكالبيريه 1% من مبلغ التحويل للأفراد من عملاء البنوك (الحد الأدنى 100 روبل ، الحد الأقصى غير محدد) ، ولكن إذا لزم الأمر ، يُسمح باستنتاج اتفاق تكميليعلى تغيير حجم العمولة. لم يذكر أي شيء عن عمولات المدفوعات للأفراد - عملاء البنوك الأخرى. من المحتمل أن يتم تطبيق رسوم مماثلة بنسبة 1٪ من مبلغ التحويل.

البنك الوحيد من بين أكبر عشر مؤسسات ائتمانية روسية حدد الحد الأقصى للعمولة ، على الرغم من أنه يقتصر على الأفراد فقط - العملاء الخاصة بهم، هو بنك الفا... يتم إجراء التحويلات داخل البنوك إلى الأفراد بمبلغ يصل إلى 50 ألف روبل شهريًا مجانًا ، أكثر من 50 ألف روبل شهريًا - بعمولة 0,5% (الحد الأدنى 100 روبل) ، ولكن الحد الأقصى للعمولة يقتصر على المبلغ 5 آلاف روبل... المدفوعات لعملاء البنوك الأخرى التي تزيد عن 50 ألف روبل شهريًا يتم تنفيذها بالفعل بعمولة مقدارها 1% لا يوجد حد أقصى.

بنك FC Otkritieتدفع لعملائها - الأفراد بمبلغ يصل إلى 150 ألف روبل شهريًا مجانًا ، وبمبلغ أكبر بعمولة 0,5% ... لكن العمولة لا تنطبق على دفع الرواتب وأرباح الأسهم والإتاوات و المدفوعات الاجتماعية... التحويلات للأفراد إلى حسابات في بنوك أخرى مصحوبة بعمولة بمبلغ 0,5% (بحد أدنى 27 روبل) لمدفوعات تصل إلى 150 ألف روبل شهريًا و 1% (ما لا يقل عن 30 روبل) بمبلغ يزيد عن 150 ألف روبل شهريًا. شروط التحويلات في بنك FC Otkritie ، إذا كان الدافع - شخصيةوالمتلقي - فرد ، يتم تقديمه في نفس البنك ، أفضل نسبيًا من معظم مؤسسات الائتمان الرئيسية الأخرى. في الوقت نفسه ، فإن البنك ، على عكس العديد من الآخرين ، من خلال إجراءاته لتقديم عمولات متزايدة للتحويلات لا يجبر عملائه على إبرام عقود لخدمة مشاريع الرواتب ، والتي تفرض البنوك رسومًا إضافية عليها.

موسكوفسكي بنك الائتمان قدم عمولات متزايدة للتحويلات في يناير 2017. بالنسبة للمدفوعات للأفراد ، بغض النظر عما إذا كان متلقي المدفوعات يتم تقديمه في هذا البنك أو بنك آخر ، يتم فرض رسوم 1,5% من مبلغ التحويل (100 روبل على الأقل ، الحد الأقصى غير محدود). الاستثناءات مدفوعات فقط لمشاريع رواتب البنك، والتي يتم تحصيل عمولات أخرى عليها. اعتبارًا من نهاية شهر مارس ، يجب أن تدخل التغييرات في التعريفات حيز التنفيذ ، والتي بموجبها يتم إلغاء تحصيل العمولة المتزايدة بالإضافة إلى مدفوعات الرواتب (بدون اتفاقية مشروع الراتب) ، والإتاوات ، والمنح الدراسية ، والمدفوعات الاجتماعية والتأمين المختلفة ، وكذلك عقوبات الملكيةوالمدفوعات على قرارات المحاكم.

Promsvyazbankمع إدخال تعريفات أعلى ، لم تميز نفسها بالولاء للعملاء. يتم إجراء التحويلات إلى الأفراد داخل البنك مجانًا فقط بمبلغ يصل إلى 75 ألف روبل شهريًا. المدفوعات التي تزيد عن هذا المبلغ تخضع للعمولات من 0.5٪ إلى 3.5٪حسب حجم التحويلات شهريا. لا يتم تحصيل العمولة فقط للمدفوعات بموجب اتفاقيات بشأن مشاريع الرواتب الخاصة بالبنك... يتم تنفيذ جميع المدفوعات للأفراد إلى حسابات في بنوك أخرى مع خصم عمولات بالمبلغ المحدد دون أي استثناءات. في الوقت نفسه ، بالنسبة لأحجام التحويلات الصغيرة (حتى 75 ألف روبل شهريًا) ، يتم تحصيل 0.1 ٪ من مبلغ الدفع.

متصل بنك UniCreditلا توجد معلومات عن فرض رسوم إضافية للتحويلات للأفراد. ربما ، في هذا الصدد ، يقارن بنك UniCredit بشكل إيجابي مع البنوك الكبرى الأخرى في الاتحاد الروسي ولا يتقاضى عمولات لإجراء الرواتب العادية وغيرها المدفوعات القانونيةلحسابات الأفراد.

كما ترى من البيانات أعلاه ، فإن معظم البنوك الكبرى ، عند تقديم عمولات متزايدة للتحويلات للأفراد ، لم تترك سوى استثناء واحد ، عندما لا يتم تحصيل العمولات: المدفوعات بموجب عقود لخدمة مشاريع الرواتبالذين قاموا بالتسجيل مع البنك. تحدد البنوك عمولات إضافية لخدمة مثل هذه الاتفاقيات ، والتي قد تكون أقل من عمولات التحويلات دون إبرام مثل هذه الاتفاقيات. من خلال هذه الإجراءات ، تجبر البنوك العملاء فعليًا على توقيع العقود والتحول إلى الخدمة في مشاريع الرواتب. عادةً ما يكون تشغيل مشروع راتب في أحد البنوك مفيدًا وملائمًا للمؤسسات التي لديها عدد كبير من الموظفين. بالنسبة للشركات التي لديها عدد قليل من الموظفين ، كقاعدة عامة ، كان من الأفضل في وقت سابق تحويل الرواتب إلى حساب الموظف بدفع منتظم دون إبرام اتفاق بشأن مشروع الراتب. الآن ، كما يتضح من تعريفات البنوك ، فإن الوضع يتغير ، و تجارة صغيرةمن الضروري التحول إلى مشاريع الرواتب لتجنب دفع رسوم مرتفعة بشكل غير معقول للتحويلات إلى حسابات الموظفين وبطاقاتهم.

رفضت بعض البنوك فرض رسوم أعلى لتحويل مدفوعات الرواتب إلى حسابات موظفي الشركة(بدون مشاريع الرواتب) ، إذا تم تقديم المستفيدين من المدفوعات في نفس البنك. هذه تصرفات أكثر ولاءً للبنوك فيما يتعلق بعملائها ، ولكن في نفس الوقت ، وبهذه الطريقة ، تجبر البنوك موظفي الشركات على فتح حسابات معهم ورفض الخدمة في مؤسسات الائتمان الأخرى ، أي في الواقع ، إنهم يفرضون خدماتهم على الأفراد من خلال أرباب عملهم.

أيضا فقط البنوك الفرديةالسماح بإجراء مدفوعات بدون عمولة عالية عند دفع أرباح الأسهم للأفراد والإتاوات والتأمينات الاجتماعية وبعض المدفوعات الأخرى.

إذا افترضنا أن الغرض الوحيد من زيادة التعريفات الجمركية على التحويلات للأفراد هو مكافحة معاملات العملاء غير القانونية ، فعند تحليل تعريفات البنوك ، تظهر شكوك كبيرة في ذلك. السبب الحقيقيعلى وجه التحديد في هذا.

يتضمن تكوين المعاملات التي تنطوي على تحويلات للأفراد مثل هذه المدفوعات التي لا يمكن عمليًا ربطها في حد ذاتها بالتهرب الضريبي أو غير القانوني المخططات الماليةعلى "صرف" الأموال والتي تقوم بها معظم الشركات في سياق أنشطتها المشروعة.

على سبيل المثال ، يكون دفع رواتب موظفي إحدى المؤسسات ، كقاعدة عامة ، مصحوبًا دائمًا بالدفع المتزامن لجميع الضرائب (ضريبة الدخل الشخصي - 13٪ لـ سكان الضرائب RF و 30٪ ل غير المقيمين الضريبة) واشتراكات التأمين للمعاشات التقاعدية والطبية و التأمينات الاجتماعية(30٪ من الراتب). وبالتالي ، عند دفع الرواتب ، يدفع صاحب العمل إلى الفيدرالي مكتب الضرائب(FTS) حتى 43٪ من مبلغ الأجور المستحقة. لا يهم إلى أي بنك وإلى أي حساب يتلقى الموظف الراتب ، وما إذا كان صاحب العمل لديه اتفاقية مشروع راتب مع البنك ، ولكن الضرائب و أقساط التأمينتدفعها الشركة عند تحويل الراتب. ليس من الواضح ما هي المخططات المالية غير القانونية في هذه الحالة ، إذا أدخلت البنوك زيادة الرسوم الجمركيةلتحويل الرواتب إلى حسابات موظفي الشركات ، المفتوحة في هذه البنوك أو غيرها خارج مشاريع الرواتب.

آخر تماما عملية قانونيةهو دفع أرباح الأسهم للمساهمين أو أعضاء المنظمات... تجدر الإشارة إلى أن بالتزامن مع دفع أرباح الأسهم لحساب الفرد ، تقوم الشركة بتحويل الضريبة المقابلة إلى دائرة الضرائب الفيدرالية(13٪ للمقيمين الضريبيين في الاتحاد الروسي و 15٪ لغير المقيمين الضريبيين). لكن بنكًا واحدًا فقط من أكبر مؤسسات الائتمان الروسية التي تضع تعريفات أعلى (Bank FC Otkritie) لا يتقاضى عمولة لتحويل أرباح الأسهم إلى حسابات الأفراد - عملاء نفس البنك. لكن دفع أرباح الأسهم من شركة - عميل لبنك FC فتح لفرد تم فتح حسابه في بنك آخر ، لسبب ما ، يكون مصحوبًا بعمولة متزايدة. لم تأخذ جميع البنوك المتبقية المذكورة أعلاه في الاعتبار هذه المعاملة على الإطلاق في قائمة التحويلات ، والتي لا يتم تحصيل عمولة إضافية عليها ، على الرغم من حقيقة أن دفع أرباح الأسهم مع دفع الضرائب في وقت واحد لا يمكن من حيث المبدأ أن يكون مرتبطًا للتهرب الضريبي أو "صرف الأموال" غير القانوني.

بالإضافة إلى ذلك ، هناك حالات عندما يمنحها مساهم أو عضو في منظمة قرضًا ، وبعد ذلك تعيده الشركة إلى حساب صاحب العمل نفسه. وفي هذه الحالة ، تتقاضى البنوك ، وفقًا للتعريفات ، عمولة أعلى من الشركة عند إعادة قرض تم إصداره مسبقًا من حساب في نفس البنك ، على الرغم من هذه العمليةشفافة وقانونية تمامًا.

هناك معاملات أخرى لا تتعلق "بالصرف النقدي" غير القانوني أو التهرب الضريبي ، حيث تضطر الشركات الآن إلى تكبد المزيد من ارتفاع التكاليفلدفع عمولات البنوك.

كل هذا يجعل من الممكن التأكيد بثقة كافية أنه بحجة مكافحة المخططات المالية غير القانونية ، أدخلت البنوك عمولات متزايدة للتحويلات للأفراد بغرض حقيقي هو الحصول على دخل إضافيوزيادة قوتها قاعدة العملاءعلى حساب موظفي الشركات التي يخدمونها ، وكذلك لزيادة المبيعات المنتجات المصرفيةفي شكل مشاريع الرواتب. إذا لم يكن الأمر كذلك ، فإن القائمة المحدودة للغاية من المعاملات التي لا تفرض البنوك عليها رسومًا زائدة للتحويلات إلى الأفراد ، ستبدو أكثر منطقية وولاء للعملاء ، ولن يكون لها طابع مرتزق واضح ، وستعكس حقًا مجموعة من الإجراءات المصرفية تهدف إلى مكافحة المخططات المالية غير المشروعة.

يجب أن يؤخذ في الاعتبار أن الزيادة في التكاليف ل خدمة مصرفية الشركات الروسيةقد يؤدي إلى زيادة أخرى في تكلفة منتجاتهم وخدماتهم ، مما سيؤثر في النهاية على المستهلك - سكان الاتحاد الروسي.

بالإضافة إلى ذلك ، تجدر الإشارة إلى أن هذا الوضععند الجميع تقريبًا أكبر البنوكالتقديم المشترك لمعدلات متزايدة للتحويلات للأفراد ، قد تشير إلى البداية احتكار سوق البنوك والذي يحدث نتيجة للانخفاض الكبير في عدد مؤسسات الائتمان الروسية والتدفق القسري للعملاء من البنوك الصغيرة إلى أكبر البنوك بسبب استمرار عدم الاستقرار في القطاع المصرفيخلال الإلغاء الجماعي للتراخيص.

كما كان متوقعاً سابقاً ، يؤدي انخفاض عدد البنوك إلى انخفاض المنافسة في سوق الخدمات المالية ، وتعزيز مراكز وقدرات أكبر البنوك واحتكار السوق. في الوقت نفسه ، تحدد مجموعة صغيرة من أكبر البنوك شروطًا معينة لسعر منتجاتها ، وتضطر الشركات إما إلى تكبد تكاليف مرتفعة بشكل غير معقول للخدمات المصرفية ، أو الانتقال إلى البنوك الصغيرة. مؤسسات الائتمانالمخاطرة في أي وقت بالتعرف فجأة على إلغاء ترخيص أي منهم لممارسة الرياضة العمليات المصرفية... صحيح ، إنه أمر جيد عندما يكون هناك على الأقل مثل هذه الفرصة التي يمكنك من خلالها التبديل إلى الخدمة بنك صغيرأكثر رعاية وحكمة تجاه عملائها. في المستقبل ، قد يحدث أن تختفي هذه الفرصة.

من أجل إرسال الأموال إلى أحبائهم ، هناك العديد من الأسباب المختلفة. في أغلب الأحيان ، يضع الآباء مثل هذه المتطلبات الاقتصادية لأطفالهم الطلاب ، أو الأطفال الذين يقفون على أقدامهم يدعمون والديهم مالياً. في أغلب الأحيان ، يتم إجراء مثل هذه الشحنات المنتظمة داخل حدود بلدنا. لذلك ، فإن مسألة التكلفة مهمة للغاية ، لأنه يمكن إجراء تحويلات الأموال في روسيا طرق مختلفةوفي كل حالة هناك مزايا وعيوب للخيارات.

شبكة الفروع الأكثر انتشارًا في البلاد هي البريد الروسي. إجمالاً ، حتى الزوايا الأبعد ، هناك فرع عمل صغير واحد على الأقل. واحدة من أقدم الشركات تقدم أنواع مختلفةالخدمات ، بما في ذلك إرسال الأموال.

من الجدير بالذكر أن من هناهي واحدة من أكثرها تكلفة واستهلاكًا للوقت.

لكن في بعض المناطق لا يمكن الاستغناء عنه عمليا. بعد كل شيء ، لا توجد في كل مكان خدمات بديلة تريد العمل أحيانًا حتى في حيرة من أمرك.

تعريفات إرسال الأموال عن طريق البريد الروسي

يقدم مكتب البريد خدمة CyberMoney. تبدأ الرسوم على التحويلات المالية الصغيرة من 40 روبل + 5٪ إلى 1000 روبل ، حتى 250 روبل + 1.5٪ إلى نصف مليون.

هذا يعني أنه لإرسال 1000 روبل ، عليك دفع 90 روبل (9 ٪) من العمولة. وبمبلغ 500 ألف ، سيكون الدفع 7750 روبل (1.55 ٪).

لكن عليك أن تعلم أن إرسال مبالغ تصل إلى 100 ألف يستغرق 3 أيام عمل ، ويمكن إصدار أكثر من هذا المبلغ حسب اللوائح في مدة أقصاها 8 أيام عمل.

الإيجابيات: تغطية ضخمة لأراضي الدولة ، تحصل على النقود على الفور ، يمكنك إرسال مبالغ كبيرة.

سلبيات: عمولة عاليةبكميات صغيرة ، وسرعة منخفضة للغاية.

هناك شركات خاصة لإجراء التحويلات ، مثل Western Union أو Unistream أو Anelink أو غيرها. يبلغ عمر بعضهم ما يقرب من مائتي عام. ويسترن يونيون ، على سبيل المثال ، لها فروع في جميع أنحاء العالم تقريبًا. كما أنهم يسعون جاهدين لتسريع عملية الشحن والاستلام داخل كل بلد قدر الإمكان وتقليل أسعار الشحن بانتظام.

الآن لإجراء عملية تصل إلى 10 آلاف روبل ، تحتاج إلى دفع 100 روبل فقط من العمولة الثابتة ، وما يصل إلى 100 ألف روبل - 1 ٪ من المبلغ. عندما يكون من الضروري تحويل أكثر من 100 ألف روبل ، سيدفع العميل عمولة ثابتة قدرها 1000 روبل.

تعريفات النظام

يمكنك تحصيل الأموال في غضون ساعتين بعد الإرسال. تحتاج فقط إلى معرفة رمز التحويل والحصول على جواز سفر. تسمح لك بعض الأنظمة بتلقي تحويل بعد بضع دقائق من إرسال ، على سبيل المثال ، Golden Crown.

الايجابيات: سرعة عاليةتحويل الأموال ، لا حاجة لامتلاك حسابات بنكية.

السلبيات: عدد الفروع أقل من مكتب البريد الذي يمكن الحصول عليه فقط في النقاط المتخصصة.

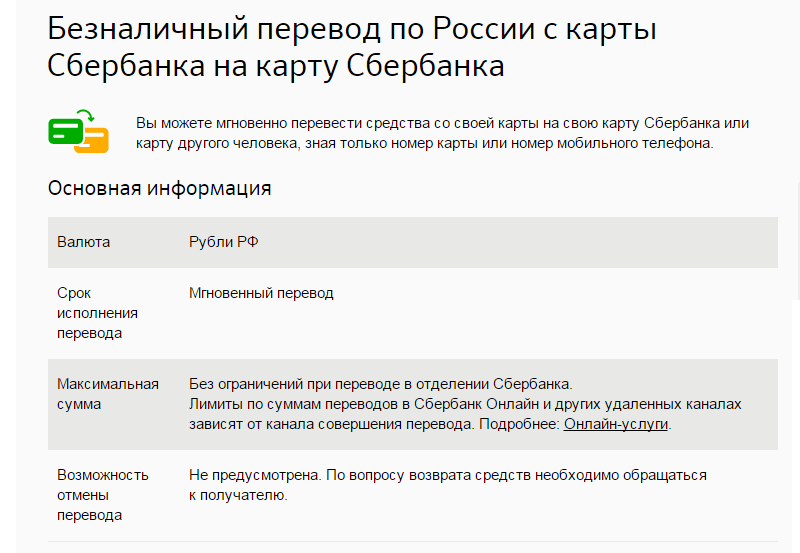

أكثر ترجمة مربحةبين بطاقات نفس البنك. وبالتالي ، يمكنك حتى تحويل الأموال عبر روسيا بدون عمولة ، ويمكن لـ Sberbank القيام بذلك إذا كانت حسابات المرسل والمستلم مفتوحة في نفس المدينة. بعض البنوك ، مثل Tinkoff ، لا تقدم عمولة للتحويلات بين أي بطاقات خصم للعميل.

نادرًا ما يصل الحد الأقصى للعمولة إلى 2-3٪ من المبلغ. لكن هناك قيود على حجم التحويلات. يمكن للبنوك المختلفة الحصول عليها في المتوسط من 15 إلى 75 ألفًا يوميًا. حدود كبيرةموجودة للتحويلات داخل البنك ، وليس بين بطاقات المؤسسات المالية المختلفة.

الإيجابيات: سرعة عالية ، متوسط العمولة.

السلبيات: يجب أن يكون لديك بطاقة مصرفية ، ولا يمكنك الحصول على النقود إلا من أجهزة الصراف الآلي.

يستخدم المستخدمون الأصغر سنًا أنظمة Qiwi أو WebMoney أو Yandex.Money للتحويلات. لكن السحب من خلال هذه الخدمات يستغرق بعض الوقت وليس بالمجان.

في المتوسط ، يجب على المستخدم دفع ما يصل إلى 3-4٪ من مبلغ استلام الفواتير.

لكن الترجمة نفسها تصل على الفور. على الرغم من وجود قيود أيضًا على الحد الأقصى للتحويلات... بالنسبة للمستخدمين غير المصرح لهم ، سيكون الحصول على أكثر من 15 ألف روبل مشكلة.

الايجابيات: 24/7 التحويلات ، عمولة منخفضةللإرسال.

السلبيات: مشكلة في السحب ، مبالغ قليلة محدودة للإرسال ، يجب أن تكون مسجلاً في الخدمة ، عمولة الاستلام أعلى من المتوسط.

يمكنه الذهاب بالطريقة التقليديةوتنفيذها التحويل المصرفيفي الحساب. في هذه الحالة ، ستكون العمولة من 1 إلى 5٪ لكل بنوك مختلفة... المتوسط سيكون 1.5-2٪.

لكن يجب أن يكون لدى المستلم حساب مصرفي وإرساله تفاصيل كاملةلمن يريد تحويل الأموال. أيضًا ، يمكنك بالفعل سحب المبلغ فقط من خلال فرع البنك في وقت العمل... مما يفرض الإزعاج الخاص به للاستلام. الترجمة قيد التقدميوم عمل واحد كحد أقصى.

الإيجابيات: متوسط سرعة التحويل ، متوسط العمولة ، السحب النقدي.

السلبيات: يجب أن يكون لديك حساب ، يمكنك الحصول عليه فقط في أيام الأسبوع ، ولا يمكنك استلامه إلا من فرع واحد محدد للبنك.