История Сбербанка России началась более 170 лет назад, в XIX веке. За почти два столетия банк завоевал статус крупнейшего финансового института страны.

Сбербанк сегодня - это современный универсальный банк, который предлагает широкий спектр услуг для всех групп клиентов, активно участвует в социальной и экономической жизни страны.

Привлечение средств частных клиентов и обеспечение их сохранности является основой бизнеса Сбербанка, а развитие взаимовыгодных отношений с вкладчиками - залогом его успешной работы. По итогам 2014 года 44,7% хранящихся в российских банках сбережений граждан доверены Сбербанку .

Кредитный портфель Сбербанка включает в себя около трети всех выданных в стране кредитов (33% розничных и 33% корпоративных кредитов) . Сбербанк активно кредитует крупнейших корпоративных клиентов, предоставляя средства на финансирование текущей деятельности и инвестиционных программ, рефинансирование кредитов в других банках, приобретение активов и совершение сделок по слиянию и поглощению, финансирование лизинговых сделок, расходов по участию в тендерах, строительства жилья. Как и в предыдущие годы, Сбербанк принимает непосредственное участие в реализации государственных программ.

Сбербанк России обладает уникальной филиальной сетью: в настоящее время в нее входят 17 территориальных банков и около 18 тысяч подразделений по всей стране. Сбербанк постоянно развивает торговое и экспортное финансирование, и в 2015 году планирует увеличить до 5% долю чистой прибыли, полученной за пределами России. Дочерние банки Сбербанка России работают в Казахстане, на Украине и в Беларуси. В соответствии со Стратегией развития, Сбербанк России расширил свое международное присутствие, открыв представительство в Германии и филиал в Индии, а также зарегистрировав представительство в Китае.

Надежность и безупречная репутация Сбербанка России подтверждаются высокими рейтингами ведущих рейтинговых агентств. Агентством Fitch Ratings Сбербанку России присвоен долгосрочный рейтинг дефолта в иностранной валюте «BBB», агентством Moody"s Investors Service - долгосрочный рейтинг депозитов в иностранной валюте «Baa1». Кроме того, агентство Moody"s присвоило Банку наивысший рейтинг по национальной шкале .

С января 2013-2015 гг. «Сбербанк России» продемонстрировал высокую эффективность деятельности, улучшил финансовую отчетность, что явилось объективным показателем успешного, эффективного и динамичного развития бизнеса. Основные показатели деятельности банка представлены в таблице 2.5 , более подробно в приложении В.

Капитал банка в течение анализируемого периода 01.2013-01.2015 увеличился с 1 679 091 млн. руб. до 2 002 947 млн. руб.

За 2013-2015 год совокупные активы возросли на 2 714 724 млн. руб.(19,3%) и составили на 01.2015 - 16 326363 млн. руб. (01.2014 - 13 611 639 млн. руб., 01.2012 - 10 465 078 млн. руб.). Указанный рост был вызван ростом портфеля ценных бумаг и увеличением объема кредитования клиентов.

Таблица 2.5 - Основные статьи баланса ОАО «Сбербанк России» за 2013 -2015 г.г.

В млн.руб.

Средства физических лиц, находящиеся на счетах ПАО «Сбербанк России» возросли на 1 375 743 млн. руб.(20,6%) и составили на 01.2015 - 8 041 492млн. руб., а средства юридических лиц увеличились на 381 988 (13,7%).

Величина кредитов, выданных физическим лицам за год (с 01.2014 по 01.2015), увеличилась на 804 595 млн. руб. (31,8%). Что касается кредитов юридическим лицам, то рост произошел на 15,1%, а именно на 1 124 979 млн. руб.

За 2013 год прибыль до налогов (уплачиваемых с прибыли) Сбербанка возросла на 55 932 млн. руб., в 2014 году этот показатель продолжил расти, и в 2015 году прибыль до налогов составила 480 508 млн. руб. (2013 год - 383 655 млн. руб., 2014 год - 440 482 млн. руб.). Вследствие роста прибыли до налогов увеличился объем чистой прибыли, которая составляла в 2013 году - 310 495 млн. руб., в 2014 году -346 175 млн. руб., а в 2015 году - 392 635 млн. руб., что на 13,4% превышает показатель 2014 года.

Увеличение чистой прибыли за 2013-2015 год привело к росту показателей рентабельности. За 2013-2015 год банк продемонстрировал высокие результаты деятельности, что подтверждено рентабельностью собственных средств 22,0% (2014 г.), рентабельность активов 2,7% (2014 г.). Показатели рентабельности понизились по сравнению с 2013 годом.

Основные статьи отчета о финансовых результатах, а также качественные показатели деятельности банка отражены в таблице 2.6 .

Таблица 2.6 - Показатели деятельности ПАО «Сбербанк России»

В млн.руб.

Динамика основных показателей деятельности Сбербанка России за 2012 - 2014 гг. представлены на рисунке 2.9.

Рисунок 2.9 - Динамика основных статей отчета о финансовых результатах Сбербанка России

В период с 2012 года до 2014 года прибыль до налогов, уплачиваемых с прибыли возросла на 14,6%, а в за 2014 год данный показатель по сравнению с 2013 годом увеличился на 9,1% и составил 480 508 млн. руб. Что касается чистой прибыли, то за 2013 год данный показатель увеличился на 10,9%, за 2014 год - на 13,4% и составил 392 635 млрд. руб.

Сбербанк России является крупнейшим банком Российской Федерации и СНГ. Его активы составляют более четверти банковской системы страны (26%), а доля в банковском капитале находится на уровне 30% (2011 г.). Основанный в 1841 г. Сбербанк России сегодня -- современный универсальный банк, удовлетворяющий потребности различных групп клиентов в широком спектре банковских услуг. Сбербанк занимает крупнейшую долю на рынке вкладов и является основным кредитором российской экономики. В таблице 2.7 представлена доля Сбербанка на российском рынке .

Таблица 2.7 - Доля ПАО «Сбербанк России» на российском рынке

Данная таблица свидетельствуют о том, что увеличилась доля Сбербанка в капитале банковского сектора до 28,2%, а доля банка в активах банковского сектора незначительно понизилась с 29 % в 2013 году до 28,7% в 2014 году.

Доля Сбербанка на рынке кредитования физических лиц в Калининградской области на 01.01.2014 г. составляла 29,8%, на 01.01.2015 г. данный показатель увеличился на 0,5% и составил 30,3%.

Следует отметить, что за 2012-2013 года изменений в кредитных рейтингах не наблюдалось.

Так, рейтингом ВВВ международное рейтинговое агентство Fitch Ratings обозначает низкие на данный момент ожидания по кредитным рискам, способность своевременно погашать финансовые обязательства оценивается как адекватная, однако негативные изменения обстоятельств и экономической конъюнктуры с большей вероятностью могут понизить данную способность.

C 2014 года банк начинает реализацию новой Стратегии развития. В Стратегии развития Сбербанка на период 2014 - 2018 гг. выделено пять главных направлений развития или стратегических тем. Сфокусированная работа по этим направлениям должна обеспечить достижение финансовых и качественных целей, которые банк ставит перед собой на период до конца 2018 года :

С клиентом на всю жизнь: построение очень глубоких доверительных отношений с клиентами с задачей стать полезно, иногда незаметной и неотъемлемой частью их жизни, и с целью превосходить ожидания клиентов;

Команда и культура: стремление к тому, чтобы сотрудники и корпоративная культура Сбербанка стали одними из основных источников конкурентного преимущества;

Технологический прорыв: завершение технологической модернизации банка и интегрирование в бизнес всех самых современных технологий и инноваций;

Финансовая результативность: повышение финансовой отдачи бизнеса, благодаря более эффективному управлению расходами и соотношением риска и доходности;

Зрелая организация: формирование организационных и управленческих навыков, создание процессов, соответствующих масштабу и уровню амбиций Сбербанка.

Также в рамках Стратегии определены ключевые ориентиры развития банка с точки зрения рентабельности и прибыльности бизнеса, роста операционных доходов, управления рисками. Эти финансовые цели связаны с задачей сохранения лидерства по уровню финансовой эффективности и прибыльности бизнеса среди сопоставимых банков. Финансовые цели Стратегии развития ПАО «Сбербанк России» представлены в таблице 2.9 .

Таблица 2.9 - Финансовые цели Стратегии развития Сбербанка на период 2014 - 2018 гг.

Для движения к достижению этих целей, уже начиная с 2014 года, банк стремится обеспечивать рост прибыли за счет сбалансированной работы по следующим направлениям: обеспечение стабильного роста операционных доходов, поддержание сбалансированности портфеля, достижение высокой операционной эффективности на каждом участке работы банка, повышение эффективности управления расходами.

Для обеспечения устойчивости банковской системы Центральный банк Российской Федерации устанавливает ряд экономических нормативов, то есть, определённых коэффициентов с заданным уровнем.

Централизованно установленные экономические нормативы включают следующие показатели:

1) норматив достаточности капитала

2) нормативы ликвидности баланса кредитной организации

3) нормативы ограничения крупных рисков области привлечения и размещения ресурсов.

Посредством экономических нормативов регулируется, во-первых, абсолютный и относительный уровень собственного капитала кредитной организации, во-вторых, ликвидность баланса, в-третьих, диверсификация активных и пассивных операций кредитной организации, в-четвёртых, создание каждой кредитной организацией централизованных резервов для обеспечения финансовой устойчивости банковской системы в целом. Данные приведены в таблице 8.

Для соблюдения указанных экономических нормативов в кредитных организациях создаётся система анализа и контроля. Подобной работой занимается группа аналитиков, которой разрабатываются специальные методики анализа.

Анализ экономических нормативов осуществляется по следующим направлениям:

4) сравнение фактических значений показателя с нормативным;

5) рассмотрение динамики изменения анализируемого показателя;

6) выявление факторов, оказавших влияние на показатели.

На первом этапе анализа составляется таблица, характеризующую фактический уровень экономических нормативов в сопоставлении с его предельным значением (Приложение.Д).

На втором этапе проверяется соответствие каждого показателя его нормативному уровню.

На следующем этапе проводится пофакторный анализ существенных отклонений. При устойчивой отрицательной тенденции такой анализ осуществляется на ряд дат, чтобы выявить причины отклонений.

Таблица 8 - Обязательные нормативы деятельности ПАО «Сбербанка России» за 2013-2015 год

| Показатель | Коэффициент | Норматив | На 2013 год. | На 2014 год. | На 2015 год |

| Норматив достаточности собственных средств (капитала) банка | Н1 | min 10% | 12,6 | 12,9 | 13,1 |

| Норматив мгновенной ликвидности банка | Н2 | min 15% | 61,4 | 53,6 | 55,9 |

| Норматив текущей ликвидности банка | Н3 | min 50% | 74,3 | 58,5 | 62,8 |

| Норматив долгосрочной ликвидности банка | Н4 | max120% | 99,8 | 102,5 | 88,2 |

| Максимальный размер риска на одного заемщика или группу связанных заемщиков | Н6 | max 25% | 16,7 | 17,3 | 23,4 |

| Максимальный размер крупных кредитных рисков | Н7 | max800% | 141,1 | 128,8 | 157,5 |

| Максимальный размер кредитов, банковских гарантий и поручительств, предоставленных банком своим участникам (акционерам) | Н9.1 | max 50% | 0,0 | 0,0 | 21,8 |

| Совокупная величина риска по инсайдерам банка | Н10.1 | max 3% | 1,0 | 1,1 | 1,7 |

| Норматив использования собственных средств (капитала) банка для приобретения акций (долей) других юридических лиц | Н12 | max 25% | 0,8 | 0,9 | 0,0 |

Анализ состояния капитала рассматривается во взаимосвязи с анализом показателя, характеризующего достаточность капитала (Н 1).

Коэффициент достаточности капитала (Н 1) обусловлен двумя его составляющими: объёмом собственного капитала и суммой совокупного риска активов. Воздействие этих компонентов на рассматриваемый нормативный коэффициент противоположно: коэффициент достаточности капитала возрастает при росте объёма собственного капитала и снижается при увеличении риска активов. Минимальное значение коэффициента составляет 10% на 31.12.2013 - 12,6 %, на 31.12.2014 - 12,9%, на 31.12.2015 - 13,1%.

Анализ коэффициентов ликвидности начинается с показателя Н 2. Его уровень зависит от объёма общей суммы ликвидных активов (денежные средства и активы до 30 дней) и суммы обязательств по счетам до востребования и на срок до 30 дней. Критериальный уровень - 15% на 31.12.2013 - 61,4 %, на 31.12.2014 - 53,6 %, на 31.12.2015 - 55,9 %.

Наряду с показателем текущей ликвидности (Н 2) в соответствии с Инструкцией Центрального Банка Российской Федерации № 1 вводится показатель мгновенной ликвидности банка (Н 3), определяемый в виде отношения высоколиквидных (денежные средства в наличной и безналичной форме) активов к быстрооборачивающимся депозитам до востребования. Минимально допустимое значение 50% на 31.12.2013 - 74,3 %, на 31.12.2014 - 58,5 %, на 31.12.2015 - 62,8 %.

Долгосрочную ликвидность банка характеризует показатель Н 4. Он рассчитывается в виде отношения долгосрочных кредитов (сроком свыше одного года) к собственному капиталу и обязательствам банка сроком погашения свыше одного года. Максимальное значение установлено в пределах 120 %. По состоянию на 31.12.2013 - 99,8%, на 31.12.2014 - 102,5

%, на 31.12.2015 - 88,2%.

Одним из методов регулирования деятельности кредитных организаций, получившим развитие в последнее время. Является ограничение крупных по величине рисков.

В этой связи в Инструкции Центрального Банка Российской Федерации № 1 предусмотрен ряд показателей (Н 6, Н7, Н 9.1, Н 10.1), с помощью которых регулируются максимальные размеры осуществления кредитными организациями отдельных активных, пассивных, забалансовых операций.

Коэффициент Н6 характеризует максимальный размер риска на одного заёмщика, а также группу экономически или юридически связанных между собой заёмщиков. Он рассчитывается в виде отношения совокупной суммы кредитов, выданных кредитной организацией одному заёмщику или группе связанных заёмщиков, а также гарантий, предоставленных одному заёмщику (группе связанных заёмщиков) к объёму собственных средств кредитной организации.

Банк, имеющий более крупную сумму собственного капитала, может увеличить максимальный размер кредита, выдаваемого одному клиенту или группе взаимосвязанных клиентов. Максимально допустимое значение 25%, на 31.12.2013 - 16,7%, на 31.12.2014 - 17,3 %, на 31.12.2015 - 23,4 %.

Коэффициент Н 7 ограничивает максимальный риск всех крупных кредитов. При этом крупным считается совокупная ссудная задолженность одного заёмщика или группы взаимосвязанных заёмщиков с учетом 50 % сумм забалансовых обязательств, превышающая 5 % собственного капитала кредитной организации.

Этот показатель определяется в виде отношения суммы всех крупных кредитов, находящихся в портфеле банка, к объёму его собственного капитала. Критериальный уровень составляет 800%. Показатели Сбербанка России составили на 31.12.2013 - 141,1 %, на 31.12.2014 - 128,8%, на 31.12.2015 - 157,5%.

Коэффициенты Н 9.1 и Н 10.1 ограничивают максимальный размер кредитов, гарантий и поручительств, предоставляемых банком своим участникам (акционерам). Показатель Н 9.1 отражает максимальный риск на одного акционера (пайщика) банка показатель Н 10.1 - максимальный риск на своих инсайдеров, то есть физических лиц, являющихся или акционерами (имеют более 5 %акций), или директорами и членами совета, членами кредитного комитета и т. д и имеющих или имевших ранее отношение к вопросам выдачи кредитов.

Показатель Н 9.1 рассчитывается в виде отношения совокупной суммы требований банка в рублях и иностранной валюте (в том числе и забалансовых) в отношении одного акционера (пайщика) к собственному капиталу банка. Не может превышать: 50%. %. По состоянию на 31.12.2013 - 0,0 %, на 31.12.2014 - 0,0 %, на 31.12.2015 - 21,8 %.

Показатель Н 10.1 определяется как отношение совокупной суммы требований (в том числе и забалансовых) кредитной организации в рублях и иностранной валюте в отношении одного инсайдера кредитной организации и связанных с ним лиц к собственному капиталу банка. Значение не может превысить: 3%. По состоянию на 31.12.2013 - 1,0 %, на 31.12.2014 - 1,1 %, на 31.12.2015 - 1,7 %.

Впервые в России вводится показатель, ограничивающий долю использования собственного капитала банка для приобретения долей (акций) других юридических лиц. Таким показателем является Н 12, рассчитываемый в виде отношения размера инвестируемых и собственных средств кредитной организации. Под инвестированием понимается приобретение банком долей участия и акций других юридических лиц, максимально допустимое значение Н 12 установлено в размере 25%. По состоянию на 31.12.2013 - 0,8 %, на 31.12.2014 - 0,9 %, на 31.12.2015 - 0,0 %.

Таким образом, на основе приведенных данных, можно сделать вывод, что ни один показатель не превышает максимально/минимально допустимого значения. И, следовательно, есть основание полагать, что на сегодняшний день Сбербанк России, является финансово-устойчивым, и процветающим Банком.

Для более полного анализа проведем расчет и оценку финансовых коэффициентов платежеспособности рентабельности.

Коэффициент мгновенной ликвидности (К1):

За 2013 год:

(12)

За 2014 год:

(13)

(13)

За 2015 год:

(14)

(14)

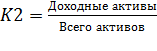

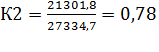

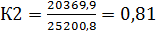

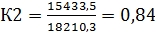

Уровень доходных активов (К2):

(15)

(15)

За 2013 год:

(16)

(16)

За 2014год:

(17)

(17)

За 2015 год:

(18)

(18)

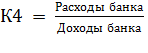

Коэффициент общей стабильности (К4):

(19)

(19)

За 2013 год:

(20)

(20)

За 2014г год:

(21)

(21)

За 2015 год:

(22)

(22)

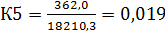

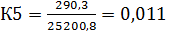

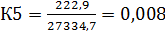

Коэффициент рентабельности активов (К5):

(23)

(23)

За 2013 год:

(24)

(24)

За 2014 год:

(25)

(25)

За 2015 год:

(26)

(26)

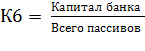

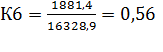

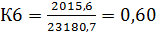

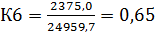

Коэффициент достаточности капитала (К6):

(27)

(27)

За 2013 год:

(28)

(28)

За 2014 год:

(29)

(29)

За 2015 год:

(30)

(30)

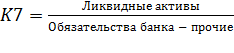

Коэффициент полной ликвидности (K7):

(31)

(31)

За 2013 год:

(32)

(32)

За 2014 год:

(33)

(33)

За 2015 год:

(34)

(34)

Норма прибыли на капитал:

(35)

(35)

За 2013 год:

(36)

(36)

За 2014 год:

(37)

(37)

За 2015 год:

(38)

(38)

Этот коэффициент показывает, на сколько эффективно использовались средства собственников. Оптимальное значение 0,1-0,2. Для нашего примера значения не попадают в данный интервал только за 2015 год, это говорит о том, что средства собственников используются не эффективно:

Коэффициент прибыльности активов:

(39)

(39)

За 2013 год:

(40)

(40)

За 2014 год:

(41)

(41)

За 2015 год:

(42)

(42)

Этот коэффициент отражает эффективность управления банком и показывает, сколько прибыли принесла одна денежная единица средств банка, вложенная в активы, то есть эффективность размещения банком собственных и привлеченных средств. Соотнеся прибыль со стоимостью активов банка, мы можем судить об эффективности инвестиционной политики, проводимой руководством банка.

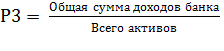

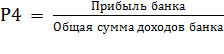

В свою очередь прибыль активов находится в прямой зависимости от доходности активов (Р3) и доли прибыли в доходах банка (Р4).

Коэффициент доходности активов банка:

(43)

(43)

За 2013 год:

(44)

(44)

За 2014 год:

(45)

(45)

За 2015 год:

(46)

(46)

Доходность активов характеризуется деятельностью банка с точки зрения размещения активов, то есть возможности создавать доход.

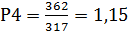

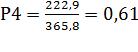

Коэффициент доли прибыли в доходах банка:

(47)

(47)

За 2013 год:

(48)

(48)

За 2014 год:

![]() (49)

(49)

За 2015 год:

(50)

(50)

Расчет коэффициентов представлен в таблице 9.

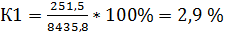

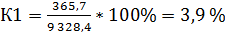

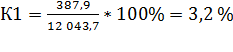

Из таблицы 9 можно сделать вывод о платежеспособности Банка. Так коэффициент мгновенной ликвидности (К1) составлял на 2013год - 2,9; на 2014 год - 3,9; на 2015 год - 3,2, норматив по данному показателю должен превышать 0,15. следовательно, на основании приведенных данных можно сделать вывод, о том, что Банк может погасить долю необходимых обязательств по первому требованию за счет имеющихся ликвидных средств.

Уровень доходных активов (К2) за анализируемый период соответствовал среднему значению 0,81, норматив же по этому показателю составляет 0,65 - 0, 75.Сравнив полученные величины с контрольным значением, видим, что доля доходных активов у банка очень высока, и увеличивается. Хотя такая величина доходных активов способствует получению высоких доходов, однако, это очень высокий риск невозвратности выданных ссуд.

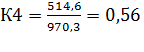

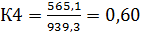

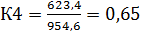

Коэффициент общей стабильности (К4) за анализируемый период повысился, то есть на 31.12.2013 - 0,56, на 31.12.2014 - 0,60, на 31.12.2015 - 0,65. Это является отрицательной тенденцией для данного показателя, так как этот коэффициент позволяет сопоставить разнонаправленные потоки полученных и уплаченных средств, которые должны покрываться за счет полученных доходов, и если их количество будет не достаточным, Банк характеризуется, как неэффективный. Следовательно, если коэффициент превысит 1, то работа Сбербанка будет являться неэффективной.

Таблица 9 - Коэффициенты, характеризующие финансовое состояние ПАО «Сбербанк России» за 2013-2015 год

| Показатель | Обозначение | Нормативные значения | 2013 год | 2014 год | 2015 год |

| 1. Коэффициент мгновенной ликвидности | К1 | Больше 0,15 | 2,9 | 3,9 | 3,2 |

| 2. Уровень доходных активов | К2 | 0,65-0,75 | 0.78 | 0.81 | 0,84 |

| 3. Коэффициент общей стабильности | К4 | стремится к 1,0 | 0,56 | 0,60 | 0,65 |

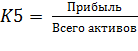

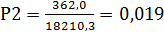

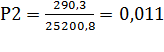

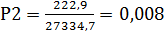

| 4. Коэффициент рентабельности активов | К5 | 0,005-0,065 | 0,019 | 0,011 | 0,008 |

| 5. Коэффициент достаточности капитала | К6 | Чем больше, тем лучше | 0,56 | 0,60 | 0,65 |

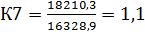

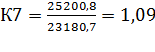

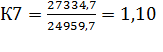

| 6. Коэффициент полной ликвидности | К7 | Больше или равен 1,05 | 1,12 | 1,09 | 1,10 |

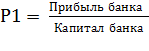

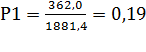

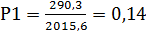

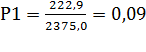

| 7. Норма прибыли на капитал | Р1 | 0,1-0,2 | 0,2 | 0,1 | 0,1 |

| 8. Коэффициент прибыльности активов | Р2 | - | 0,008 | 0,011 | 0,008 |

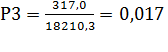

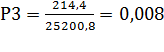

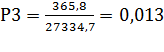

| 9. Коэффициент доходности активов | Р3 | - | 0,02 | 0,01 | 0,01 |

| 10. Коэффициент доли прибыли в доходах банка | Р4 | - | 1.15 | 1.35 | 0,61 |

Показатель рентабельности активов (К5) составил на 31.12.2013- 0,019, на 31.12.2014 - 0,011, 31.12.2015 - 0,008. норматив по данному коэффициенту составляет 0,005-0.065. Из приведенных данных можно сделать вывод, что Банк не подвергает себя значительному риску. Это является положительным фактором, скорее всего Банк удачно распоряжается своими активами, но при достижении порога 0,65 - не исключены потенциально крупные потери.

Коэффициент достаточности капитала (К6) за анализируемый период в среднем составлял 0,60, так как норматив по данному показателю не ограничен, чем выше коэффициент, тем лучше, достаточно чтобы обязательства не превышали 90% валюты баланса. В нашем случае данный коэффициент является приемлемым.

Коэффициент полной ликвидности (K7) характеризует сбалансированность активной и пассивной политики банка для достижения оптимальной ликвидности. Показатели полностью соответствуют указанному норматив, следовательно делаем вывод о правильном использовании Банком денежных средств.

Рассматривая норму прибыли на капитал (Р1) мы видим насколько эффективно используются собственные средства. Данный показатель считается нормальным, если укладывается в значение 0,1-0,2. На 31.12.2013 - 0,2, 31.12.2014 - 0,1, 31.12.2015 - 0,1. Как мы видим, изначально имелась положительная тенденция для этого коэффициента, но как только прибыль Банка уменьшилась, этот показатель заметно изменил свой курс, и сейчас можно сказать, что Банк стал не совсем эффективно использовать свои средства.

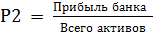

Коэффициент прибыльности активов (Р2) отражает эффективность управления банком и показывает, сколько прибыли принесла одна денежная единица средств банка, вложенная в активы. За анализируемый период данный показатель имел положительную тенденцию. Это говорит об эффективном вложении средств в активы.

Коэффициент доходности активов банка (Р3) характеризует доходность активов с точки зрения размещения активов, то есть возможности создавать доход. Данный показатель составил на 31.12.2013 - 0,02, 31.12.2014 - 0,01, 31.12.2015 - 0,01. Норматив по данному коэффициенту не установлен, поэтому можно сделать вывод, что он является приемлемым.

Коэффициент доли прибыли в доходах банка (Р4) также не ограничен нормативами, но известно, что доля обязательств не должна превышать 90%. Следовательно из показателей на 31.12.2013 - 1.15, 31.12.2014 - 1,35, 31.12.2015 - 0,61, можно сделать вывод, что в первые два анализируемых года, Сбербанк нарастил долю прибыли в доходах Банка, но в 2015 году заметен спад прибыли.

Во второй главе была рассмотрена организационно-экономическая характеристика ПАО Сбербанк России. Определено положение Банка на различных сегментах финансового рынка, его доля и положение. Безупречная репутация Сбербанка России подтверждаются высокими рейтингами ведущих рейтинговых агентств.

Были рассмотрены основные показатели деятельности, такие как обязательные нормативы и коэффициенты Сбербанка, которые полностью соответствуют установленным нормам.

Подводя итог второй главы можно с уверенностью сказать, что ПАО Сбербанк России является надежным и устойчивым Банком и полностью справляется с поставленными задачами.

Были рассмотрены основные показатели деятельности, такие как обязательные нормативы и коэффициенты Сбербанка, которые, не смотря на незначительные отклонения, связанные с финансово экономическим кризисом, полностью соответствуют установленным нормам.

Сбербанк России является крупнейшим банком Российской Федерации и СНГ. Его активы составляют более четверти банковской системы страны (26%), а доля в банковском капитале находится на уровне 30% (2015 г.). Основанный в 1841 г. Сбербанк России сегодня - современный универсальный банк, удовлетворяющий потребности различных групп клиентов в широком спектре банковских услуг. Сбербанк занимает крупнейшую долю на рынке вкладов и является основным кредитором российской экономики.

В целом за анализируемый период деятельность ПАО Сбербанк является не совсем стабильной, так как финансовое состояние на 31.12.2013 значительно лучше, чем за последующие два года. Это можно связать с:

1) падение курса рубля (прирост USD к декабрю 2014 г. на 64% относительно января 2014г.).

2) увеличение инфляции в 2014 г. до 11,4%, что явилось следствием девальвации рубля;

3) повышение ключевой ставки до 17% с 16 декабря 2014 г. для ограничения инфляционных последствий;

4) увеличение оттока капитала в 2,5 раза в 2014 г. относительно 2013 г.

Рисунок 2 - Динамика курса USD и EUR по отношению к

Рублю 2013-2016 год

Существенным фактором увеличения чистого вывоза капитала частным сектором в 2014 г. наряду с наращиванием иностранных активов стали выплаты по внешнему долгу компаний и банков в условиях сужения возможностей для рефинансирования долга из-за санкций

Но не смотря на все эти факторы, к концу 2015 года финансовое состояние банка становится на много лучше. Это улучшение заметно в поквартальной разбивке основных показателей отчета о прибылях и убытках, где видно, что чистая прибыль начиная с 3 квартала 2014 года проявляет отрицательную тенденцию роста и в 1-ом квартале 2015 года ее значение достигает критически низкой точки в 30,6 млрд. рублей. Это в два с половиной раза меньше показателя за 2013 год.

Увеличение прибыли произошло благодаря операционному доходу от продажи кредитных продуктов клиентам, которые не смотря на неустойчивое экономическое положение увеличили кредитный портфель банка.

Подводя итог, можно с уверенностью сказать, что ПАО Сбербанк России является надежным и устойчивым Банком и полностью справляется с поставленными задачами.

Студенты, аспиранты, молодые ученые, использующие базу знаний в своей учебе и работе, будут вам очень благодарны.

Размещено на http://www.allbest.ru

Размещено на http://www.allbest.ru

Введение

Банковская деятельность во всех государствах относится к числу наиболее регулируемых. Это связано с тем, что в банках хранится значительная часть денежных ресурсов и ценностей, которые принадлежат хозяйствующим субъектам и населению, через банки проходит основная часть расчетов между предприятиями и предприятий с бюджетами. От состояния банков зависит способность эффективного развития экономики.

Банк - это организация, созданная для привлечения денежных средств и размещения их на условиях возвратности, платности, срочности.

Цель прохождения производственной практики - овладение формами и методами работы специалиста, приобретение навыков и профессиональных знаний необходимых для работы, выработка умений исполнительной дисциплины, знакомство с текущими задачами и проблемами предприятия, в конкретном случае - отделения Сбербанка России №8626 отдела по работе с партнерами, а также закрепление теоретических знаний, полученных в процессе изучения основных учебных дисциплин.

К задачам прохождения практики относятся:

Ш ознакомиться с правовыми нормативными и законодательными актами, регулирующими деятельность финансово-кредитной организации;

Ш ознакомиться с деятельностью структурного подразделения банка;

Ш освоить практическое выполнение банковских операций;

Ш дать общую оценку финансово-экономического состояния банка;

Ш проанализировать основные показатели деятельности структурного подразделения банка;

Ш подобрать материал для написания отчета о производственной практике.

Объектом исследования является деятельность ОАО Сбербанка России.

Предметом исследования выступает анализ основных показателей деятельности ОАО «Сбербанк России».

В работе использованы учебники, периодические издания, нормативные акты и материалы, годовая, публикуемая отчетность ОАО Сбербанка России. Большая часть статистических данных получена с официального сайта Сбербанка Российской Федерации.

1. Общая характеристика ОАО «Сбербанк России»

1.1 Общая организационная характеристика ОАО «Сбербанк России»

Полное наименование изучаемой организации -- ОАО Сбербанк России -- Акционерный коммерческий Сберегательный банк Российской Федерации (ОАО) Генеральная лицензия на осуществление банковских операций № 1481 от 3 октября 2002 года. Учредитель и основной акционер Банка -- Центральный банк Российской Федерации (Банк России).

Сбербанк России является крупнейшим банком Российской Федерации и СНГ. Его активы составляют более четверти банковской системы страны (27%), а доля в банковском капитале находится на уровне 26% (1 января 2011 г.). По данным авторитетного журнала The Banker (1 июля 2010 г.), Сбербанк занимал 43 место по размеру основного капитала (капитала 1-го уровня) среди крупнейших банков мира.

Сбербанк России основан еще в 1841 г. Сегодня Сбербанк -- современный универсальный банк, удовлетворяющий потребностям различных групп клиентов в широком спектре банковских услуг. Сбербанк занимает крупнейшую долю на рынке вкладов и является основным кредитором российской экономики. По состоянию на 1 января 2011 г., доля Сбербанка России на рынке частных вкладов составляла 48%, а его кредитный портфель включал в себя около трети всех выданных в стране кредитов (32% розничных и 31% корпоративных кредитов).

Сбербанк России обладает уникальной филиальной сетью: в настоящее время в нее входят 17 территориальных банков и более 19 100 подразделений по всей стране. Сбербанк России ведет активную внешнюю экономическую политику, осуществляет казначейские операции на международном рынке и операции торгового финансирования, поддерживает корреспондентские отношения с более чем 220 ведущими банками мира и участвует в деятельности ряда авторитетных международных организаций, представляющих интересы мирового банковского сообщества. Сбербанк России расширил свое международное присутствие, открыв представительство в Германии и филиал в Индии, а также зарегистрировав представительство в Китае. В целом планируется увеличить долю чистой прибыли, полученной за пределами России, до 5% к 2014г

Акции Сбербанка России котируются на российских биржевых площадках ММВБ и РТС с 1996 г. Средний дневной объем торгов акциями Сбербанка составляет 35% объема торгов на ММВБ.

Fitch Ratings Сбербанку России присвоен долгосрочный рейтинг дефолта в иностранной валюте “BBB”, агентством Moody"s Investors Service -- долгосрочный рейтинг депозитов в иностранной валюте “Baa1”. Кроме того, агентство Moody"s присвоило Банку наивысший рейтинг по национальной шкале. Высокие рейтинги подтверждают надежность банка.

1.2 Миссия и ценности ОАО «Сбербанк России»

Каждой организации и каждому члену коллектива необходима цель, которая бы определяла смысл и содержание их деятельности. Новые горизонты развития Банка, новые качественные задачи предъявляют особые требования к коллективу сотрудников, осознанию и разделению ими философии и ценностей, пониманию смысла и важнейших принципиальных основ и содержания деятельности Банка, которые выражены в его миссии.

Миссия Банка:

ь Банк дает людям уверенность и надежность, банк делает их жизнь лучше, помогая реализовывать устремления и мечты

ь Банк строит одну из лучших в мире финансовых компаний, успех которой основан на профессионализме и ощущении гармонии и счастья ее сотрудников.

Миссия Банка подчеркивает важнейшую роль Банка в экономике России и нашу особую социальную роль в обществе - поддержание в нем уверенности, надежности и стабильности. Миссия Банка однозначно определяет, что клиенты Банка, их потребности, мечты и цели есть основа всей деятельности Банка как организации.

Миссия устанавливает амбициозную цель устремлений Банка - стать одной из лучших финансовых компаний мира. Она также подчеркивает, насколько важны для Сбербанка его сотрудники, и насколько реализация его целей невозможна без реализации личных и профессиональных целей людей, работающих в нем.

Высокие цели достигаются командой единомышленников, которых объединяет общая система ценностей. Ценности Банка определяют тот набор правил, критериев и требований, которые Банк будет предъявлять к каждому человеку, который является или хочет стать членом команды Банка.

Ценности Банка - это свод принципов, исходя из которых руководители Банка будут ставить цели, и определять, достигнуты ли они. На основе этих ценностей будут создаваться, и поддерживаться взаимоотношения между сотрудниками, строиться системы управления внутри Банка, а также взаимоотношения Банка с клиентами, обществом, акционерами и инвесторами.

Ценности Банка: порядочность, стремление к совершенству, уважение к традициям, доверие и ответственность, взвешенность и профессионализм, инициативность и креативность, командность и результативность, открытость и доброжелательность, здоровый образ жизни (тело, дух и разум)

1.3 Организационная структура и структура управления банком

По своей организационной структуре Сбербанк России представляет собой многоуровневую систему, которая не имеет аналогов среди других акционерных банков. Она включает в себя территориальные банки, а также низовые учреждения: отделения и филиалы.

Территориальные банки и отделения Сбербанка России пользуются правами юридических лиц и имеют баланс, который входит в баланс Сбербанка. Они действуют на основе положения об этих учреждениях, утвержденного Советом директоров. Они входят в единую организационную структуру Сбербанка, обладают правами юридических лиц, осуществляют свою функцию, руководствуясь актами Центрального банка РФ и Сбербанка России. На рисунках и представлены формы организационных структур Сбербанка России.

Органами управления Банком являются:

§ Общее собрание акционеров;

§ Наблюдательный совет;

§ коллегиальный исполнительный орган -- Правление банка;

§ единоличный исполнительный орган -- Президент, Председатель Правления Банка.

Собрание акционеров .

В соответствии с законодательством Российской Федерации, Уставом Сбербанка России Общее собрание акционеров является высшим органом управления Банком.

По решению Наблюдательного совета 28 ноября 2007 года было созвано внеочередное общее собрание акционеров, в ходе которого было принято решение об избрании Президентом, Председателем Правления Сбербанка России Г.О. Грефа и прекращении полномочий Президента, Председателя Правления Сбербанка России А.И. Казьмина в связи с переводом на другую работу.

Наблюдательный совет .

В соответствии с Уставом и Кодексом корпоративного управления Наблюдательный совет Банка осуществлял общее руководство деятельностью Банка, принимал решения по вопросам развития и осуществлял контроль за деятельностью исполнительных органов Банка.

В Банке действуют три комитета Наблюдательного Совета, возглавляемые независимыми или неисполнительными директорами: Комитет по аудиту, Комитет по кадрам и вознаграждениям и Комитет по стратегическому планированию.

1.4 Основные операции, осуществляемые Сбербанком России

Сбербанк России -- универсальный коммерческий банк. Поэтому Банк стремится удовлетворить потребности различных групп клиентов в широком спектре банковских услуг на всей территории России.

Банк осуществляет следующие банковские операции:

Ш привлечение денежных средств физических и юридических лиц во вклады (до востребования и на определенный срок);

Ш размещение указанных выше привлеченных средств от своего имени и за свой счет;

Ш открытие и ведение банковских счетов физических и юридических лиц;

Ш расчеты по поручению физических и юридических лиц, в том числе банков-корреспондентов, по их банковским счетам;

Ш инкассацию денежных средств, векселей, платежных и расчетных

документов и кассовое обслуживание физических и юридических лиц;

Ш куплю-продажу иностранной валюты в наличной и безналичной формах;

Ш привлечение во вклады и размещение драгоценных металлов;

Ш выдачу банковских гарантий;

Ш переводы денежных средств по поручениям физических лиц без открытия банковских счетов (за исключением почтовых переводов).

Сбербанк России помимо банковских операций осуществляет следующие сделки:

Ш выдачу поручительств за третьих лиц, предусматривающих исполнение обязательств в денежной форме;

Ш приобретение права требования от третьих лиц исполнения обязательств в денежной форме;

Ш доверительное управление денежными средствами и иным имуществом по договору с физическими и юридическими лицами;

Ш операции с драгоценными металлами и драгоценными камнями;

Ш предоставление в аренду физическим и юридическим лицам специальных помещений или находящихся в них сейфов для хранения документов и ценностей;

Ш лизинговые операции;

Ш оказание консультационных и информационных услуг.

Все банковские операции и сделки осуществляются в рублях и иностранной валюте.

Одним из приоритетных направлений деятельности Сбербанка России является оказание комплексных услуг юридическим лицам. В сотрудничестве с Банком любая организация -- от небольшой региональной фирмы до крупного национального холдинга -- может реализовывать зарплатные и торговые проекты, получать кредиты на развитие бизнеса, осуществлять операции с ценными бумагами.

Каждому клиенту Сбербанк России предлагает выгодные условия, индивидуальный подход и качественное обслуживание.

2. Анализ деятельности главного офиса Сбербанка в Калининграде, Калининградское отделение №8626

2.1 Краткая характеристика структурного подразделения

Сберегательный банк Российской Федерации создан на акционерной основе. Акции размещены среди юридических и физических лиц.

Держателем контрольного пакета акций, составляющего 51% уставного капитала, является Центральный банк Российской Федерации. Акционеры несут ответственность по обязательствам банка в пределах суммы, принадлежащих им акций, т.е. вклада в уставной капитал. Банком эмитированы акции двух видов: обыкновенные и привилегированные.

Сбербанк является юридическим лицом со всеми присущими юридическому лицу характеристиками.

Сбербанк РФ является соучредителем или участвует своим капиталом в деятельности более 100 коммерческих банков, страховых и финансовых компаний, торговых домов, инвестиционных фондов.

Отделение осуществляет следующие банковские операции:

Ш привлекает и размещает денежные средства физических лиц, осуществляет расчёты по поручению клиентов;

Ш инкассирует денежные средства, векселя, платёжные и расчётные документы и осуществляет кассовое обслуживание физических лиц;

Ш покупает и продаёт иностранную валюту в наличной и безналичной формах;

Ш приём платежей от населения;

Ш кредитует физические лица на неотложные нужды, выдаёт «образовательные» кредиты, на строительство и приобретение жилья; и др.

Ш продаёт и покупает ценные бумаги.

Сбербанк помимо банковских операций осуществляет следующие сделки:

ь выдачу поручительств за третьих лиц;

ь операции с драгоценными металлами и драгоценными камнями в соответствии с законодательством Российской Федерации;

ь лизинговые операции;

ь оказание консультационных и информационных услуг.

Отделению запрещается осуществлять операции по производству и торговле материальными ценностями, а также страхование по всем видам рисков.

Все финансовые документы составляются в соответствии с правилами, установленными Банком с учетом требований законодательства и нормативных актов Банка России.

На региональном рынке кредитования физических лиц Калининградское ОСБ № 8626 сохраняет лидирующие позиции в стране.

2.2 Анализ финансовых результатов деятельности Калининградского отделения Сбербанка РФ № 8626

Динамика основных статей отчета о прибылях и убытках за 4 месяца 2014 года относительно 4 месяцев 2013 года:

чистый процентный доход увеличился на 15,9%;

чистый комиссионный доход увеличился на 8,0%;

операционные доходы до совокупных резервов возросли на 18,4%;

расходы на создание совокупных резервов составили 37,4 млрд. руб. против 6,7 млрд. руб. за 4 месяца 2013 года;

операционные расходы возросли на 19,7%;

отношение расходов к доходам увеличилось с 37,5% до 37,9%;

прибыль до уплаты налогов из прибыли составила 156,4 млрд. руб. против 158,1 млрд. руб. год назад;

чистая прибыль составила 128,9 млрд. руб. против 127,3 млрд. руб. год назад.

Чистый процентный доход составил 226,0 млрд. руб., увеличившись относительно 4 месяцев 2013 года на 15,9%:

процентные доходы выросли на 82,9 млрд. руб. в основном за счет роста активов;

процентные расходы возросли на 52,0 млрд. руб. как за счет роста объема привлеченных средств, так и за счет более высокого уровня процентных ставок по сравнению с 4 месяцами 2013 года.

Чистый комиссионный доход составил 65,6 млрд. руб., увеличившись на 8,0%. При этом прирост комиссий, не связанных с кредитованием, составил 17,6%. Основным драйвером роста комиссионных доходов остаются операции с банковскими картами, включая эквайринг - доход по ним за 4 месяца т.г. превысил 23 млрд. руб., что на 52,6% больше, чем за аналогичный период предыдущего года.

Операционные доходы до совокупных резервов увеличились на 18,4%. Их объем в абсолютном выражении вырос на 48,5 млрд. руб., что превысило прирост операционных расходов (19,5 млрд. руб.). Отношение операционных расходов к доходам по итогам 4 месяцев составило 37,9% (годом ранее - 37,5%). Основные факторы роста операционных расходов остаются прежними и связаны с развитием бизнеса и реализацией стратегически важных проектов по централизации информационных систем. Так, рост расходов на содержание персонала произошел в связи с увеличением в 2013 году числа сотрудников бизнес-подразделений. Кроме того, часть расходов на выплаты персоналу банка в 2014 году была проведена в апреле, тогда как в 2013 году аналогичные выплаты были проведены в мае.

Расходы на совокупные резервы за 4 месяца т.г. составили 37,4 млрд. руб. против 6,7 млрд. руб. годом ранее. Увеличились расходы на резервы по ссудам и прочим активам за счет выдачи банковских гарантий, а также в связи с увеличением объема неиспользованных кредитных линий, вызванным ростом портфеля кредитных карт.

Прибыль до уплаты налогов из прибыли по итогам 4 месяцев 2013 года составила 156,4 млрд. руб., чистая прибыль - 128,9 млрд. руб.

Активы выросли в апреле на 396 млрд. руб. или на 2,9% в основном за счет роста кредитного портфеля.

В апреле банк предоставил предприятиям кредиты на сумму порядка 530 млрд. руб., что превышает среднемесячный уровень I квартала т.г. Корпоративный кредитный портфель увеличился за месяц на 109 млрд. руб. или на 1,5%.

Частным клиентам в апреле выдано порядка 190 млрд. руб. кредитов. Это один из лучших результатов за месяц, который стал возможен в том числе

благодаря проведению специальных акций по потребительским и жилищным кредитам. Портфель розничных кредитов за месяц увеличился на 74 млрд. руб. или на 2,8%.

Качество кредитного портфеля остается стабильным - доля просроченной задолженности за апрель практически не изменилась и составила 2,82%. Сохранился достаточный уровень покрытия просроченной задолженности резервами: на 1 мая т.г. объем резервов по кредитам клиентам составил 618 млрд. руб. и превысил объем просроченной задолженности в 2,2 раза.

Объем вложений в ценные бумаги в апреле увеличился на 48 млрд. руб. или на 2,9% в основном за счет приобретения ОФЗ.

Продолжается рост объемов привлеченных средств частных клиентов. В апреле их остаток вырос на 224 млрд. руб. или 3,3%, при этом прирост произошел как по вкладам, так и по сберегательным сертификатам. С начала года объем средств частных клиентов увеличился на 351 млрд. руб., что в 2,3 раза больше прироста 4 месяцев предыдущего года.

Объем средств юридических лиц в апреле увеличился на 145 млрд. руб. или на 5,1% за счет срочных депозитов. Средства аккумулированы компаниями на срочных счетах в преддверии майских праздников.

Капитал банка, рассчитываемый по Положению Банка России № 215-П, на 1 мая 2013 года по оперативным данным составил 1 788 млрд. руб., увеличившись за месяц на 14,8 млрд. руб. Источник роста капитала в апреле - заработанная прибыль. При этом дополнительные плановые вложения в дочерние компании, а также переоценка ранее сделанных вложений в различных иностранных валютах уменьшили капитал согласно правилам его расчета.

Достаточность капитала банка по РПБУ за апрель 2014 года возросла до 13,3%. Основной фактор увеличения норматива - рост капитала.

2.3 Структура активов

Основная статья баланса -- кредиты и авансы клиентам нетто -- выросла на 40,6 %. Продолжающееся восстановление российской экономики, а также активная позиция Группы на рынке кредитования позволили нарастить кредитный портфель. Доля кредитов клиентам в структуре активов Группы возросла до 71,3 % к концу 2013 года по сравнению с 63,6 % на конец 2011 года.

Портфель ценных бумаг Группы сократился на 10,8 % -- до 1 625,8 млрд. руб. (включая ценные бумаги, заложенные по договорам репо), а доля ценных бумаг в активах Группы составила 15,0 % на конец 2013 года. Уменьшение в основном произошло за счет погашения облигаций Банка России в первом полугодии 2013 года.

В соответствии с действующей учетной политикой Группа произвела переоценку стоимости офисной недвижимости по состоянию на 31 декабря 2012 года, в результате чего стоимость основных средств увеличилась на 25,6 млрд. руб.

Прочие активы Группы в 2012 году выросли до 367,8 млрд. руб. (на 48,0 % по сравнению с 2011 годом). Рост обусловлен значительным увеличением производных финансовых инструментов -- на 450,5 %: с 9,3 млрд. руб. на конец 2011 года до 51,2 млрд. руб. на конец 2013 года, а также увеличением объема драгоценных металлов на 89,7 %. Основным компонентом прочих активов являются незавершенные расчеты по пластиковым картам, составляющие 78,8 млрд. руб. на 31 декабря 2013 года (91,2 млрд. руб. по состоянию на 31 декабря 2011 года), которые являются ликвидным низкорисковым активом.

2.4 Оценка финансового состояния ОАО «Сбербанк» России с помощью набора коэффициентов согласно внутренней методике «Сбербанка» России

В первую очередь необходимо сказать несколько слов о внутренней методике оценки финансового состояния ОАО «Сбербанк» России. Данная методика содержит в себе несколько разделов по оценке финансового состояния банка, однако не все они могут быть посчитаны в данной работе в связи с нехваткой аналитической информации, находящейся в открытом доступе. На первом этапе сотрудники «Сбербанка» России оценивают динамику изменения активов и пассивов банка, доходов и расходов, прибыли. Делают на основе полученной информации соответствующие выводы и, если это необходимо, вносят коррективы в дальнейшую деятельность банка. Оценка активов-пассивов, доходов-расходов, а также прибыли была произведена в предыдущем параграфе работы. Следующий этап методики включает в себя оценку финансового состояния коммерческого банка, основываясь на определенном наборе коэффициентов. Расчет коэффициентов на основе финансовой отчетности является важной составляющей в оценке всей деятельности кредитной организации. Он выступает своего рода связующим элементом между различными показателями отчетности. По значению коэффициентов банковский сотрудник дает четкую интерпретацию эффективности деятельности банка, внося, если это необходимо, определенные коррективы. Расчет коэффициентов необходим не только банковским сотрудникам для оценки эффективности всей деятельности, но также по численным значениям определенных показателей существующие и потенциальные клиенты могут быть уверены в надежности выбранного ими банка, что является гарантом сохранности их вложений.

Внутренняя методика «Сбербанка» по оценке своего финансового состояния состоит из коэффициентов, рекомендованных ЦБ РФ для обязательного расчета, а также некоторых параметров, выбранных непосредственно самим банком.

В первую очередь служащие банка рассчитывают значения коэффициентов, характеризующих капитал и ссуды банка (согласно рекомендациям ЦБ РФ). В данную группу входят коэффициенты: показатель общей достаточности капитала и показатель оценки качества капитала. Также оцениваются показатели, характеризующие ссуды, однако из-за нехватки аналитической информации, находящейся в открытом доступе, невозможно оценить данные показатели. В связи с этим оцениваем только капитал банка. Полученные результаты поместим в таблицу ниже. Рассчитываемые показатели находятся по следующим формулам:

ОДК - общая достаточность капитала;

А - активы;

БА - безрисковые активы;

СК - собственный капитал.

Табл. 1. Показатель общей достаточности капитала ОАО «Сбербанк» России за 2010-2013 годы (по РСБУ)

Исходя из полученных значений, общей достаточности капитала видим, что за анализируемые даты собственные средства банка обеспечивают рисковые активы на 16.23%, 16.59% и 14.26% соответственно. На 01.01.2013 года коэффициент достаточности капитала снизился, то есть произошло уменьшение вложения в рисковые активы, увеличилась доля безрисковых активов. В идеале, большинство ученых-экономистов утверждают, что необходимо, чтобы собственный капитал имел возможность в случае банкротства банка полностью покрыть обязательства. Однако на практике данные значения не достижимы, потому что они не сочетаются с сутью банковской деятельности. В нашем случае, капитал банка является достаточным (min=10%). Банковские средства работают.

Следующий коэффициент по оценке капитала банка, используемый во внутренней методике «Сбербанка» России - показатель оценки качества капитала. Результаты расчетов также приведены в таблице ниже.

КК - качество капитала;

ДК - дополнительный капитал;

ОК - основной капитал.

Табл. 2. Показатель качества капитала ОАО «Сбербанк» России за 2010-2013 годы (по РСБУ)

Исходя из полученных значений, видим, что коэффициент качества капитала составляет за рассматриваемые даты 96.91%, 95.04% и 97.17% соответственно. Колебания данного показателя за все оцениваемые периоды были незначительными. Данный коэффициент показывает, какая доля капитала 1 уровня содержится в общем объеме всего капитала банка.

Следующим элементом, характерным для методики «Сбербанка», является оценка ликвидности (она также проводится согласно рекомендациям Банка России). Нужно рассчитать показатели мгновенной и текущей ликвидностей. Данные представлены в таблице ниже.

Табл. 3. Показатели ликвидности ОАО «Сбербанк» России за 2010-2013 годы (по РСБУ)

Оценивая полученные значения, видим, что за все рассматриваемые периоды показатели ликвидности находились в норме. Что касаемо показателей мгновенной ликвидности, то можно сказать, что риск потери ликвидности ОАО «Сбербанком» России в течение одного операционного дня за оцениваемые периоды отсутствует. Также, исходя из значений текущей ликвидности, делаем вывод, что риск потери ликвидности банком в ближайшие 30 дней также отсутствует.

Далее согласно методике ОАО «Сбербанк» России необходимо перейти к оценке эффективности деятельности банка. Для этого нужно рассчитать показатели рентабельности. Первый показатель соответствует рентабельности капитала (ROE). Он вычисляется как отношение балансовой прибыли к собственному капиталу. Далее оцениваем показатель рентабельности активов (ROA). ROA находится как частное от деления балансовой прибыли к чистым активам.

ROE - рентабельность собственного капитала;

Pr - балансовая прибыль;

Е - собственный капитал.

ROА - рентабельность активов; Pr - балансовая прибыль; NA - чистые активы.

ликвидность банковский кредитный

Табл. 4. Коэффициенты эффективности ОАО «Сбербанк» России за 2010-2013 годы (по РСБУ)

Исходя из значений ROE за анализируемые периоды, видно, что на каждый рубль, вложенный в собственные средства, приходилось 19.35 коп., 26.98 коп. и 28.30 коп. прибыли соответственно. У данного показателя наблюдалась положительная динамика, что говорит о том, что собственный капитал с каждым оцениваемым периодом приносил все больше прибыли. Из подсчетов видно, что значение показателей ROA имело резкое увеличение в последнем периоде. Посчитанные значения находились в допустимых границах (0.5%-5%). Получаем, что на каждый рубль, потраченный на формирование чистых активов, приходилась прибыль в размере 3.97 коп., 3.96 коп. и 5.65 коп. соответственно.

После оценки ликвидности, рентабельности баланса, достаточности и качества капитала, методика включает в себя коэффициентную оценку доходов и расходов. Для этого нужно посчитать коэффициент соотношения комиссионного и процентного доходов, соотношения процентных доходов и расходов, коэффициент эффективности затрат и операционную эффективность.

Табл. 5. Коэффициент соотношения комиссионного и процентного доходов ОАО «Сбербанк» России за 2010-2013 годы (по РСБУ)

|

Комиссионный доход, тыс. руб. |

||||

|

Процентный доход, тыс. руб. |

||||

|

Коэффициент соотношения комиссионного и процентного доходов |

Получаем, что соотношения безрискового и рискового доходов в ОАО «Сбербанк» России за 2010-2013 годы было соответственно равно 14.87%, 16.02% и 16.47%.

Данный показатель оценивает соотношение уровней безрискового и рискового доходов. Для стран с переходной экономикой желательно иметь как можно большее соотношение оцениваемых доходов для обеспечения надежности банковской деятельности.

Табл. 6. Коэффициент соотношения процентных доходов и расходов ОАО «Сбербанк» России за 2010-2013 годы (по РСБУ)

|

Процентный доход, тыс. руб. |

||||

|

Процентные расходы, тыс. руб. |

||||

|

Коэффициент соотношения процентных доходов и расходов |

В итоге получаем результат, что соотношения процентных доходов и расходов в ОАО «Сбербанк» России за 2010-2013 годы были соответственно равны 2.71, 3.20 и 3.58. Данный показатель оценивает возможность кредитной организации зарабатывать прибыль от основной деятельности. Значения показателя находятся на очень высоком уровне.

Исходя из полученных значений видим, что коэффициент эффективности затрат в ОАО «Сбербанк» России за 2010-2013 годы был соответственно равен 0.95, 0.71 и 0.67. Данный показатель оценивает эффективность коммерческого банка в целом. Значения оцениваемого показателя от периода к периоду снижаются, это говорит о том, что «Сбербанк» ведет правильную политику управлениями расходами.

Исходя из полученных значений, видим, что каждый из оцениваемых нормативов лежит в необходимых границах. Это говорит о том, что коммерческий банк соблюдает все требования Банка России. Его финансовое состояние находится под контролем.

Также внутренняя методика «Сбербанка» включает в себя оценку рисков и менеджмента. Однако проведение данных операций не представляется возможным в связи с тем, что необходимые для оценки данные не публикуются в открытый доступ.

Подводя итог оценке деятельности ОАО «Сбербанк» России на основе внутренней методики (на основе системы коэффициентов), можно сделать вывод, что по всем оцениваемым параметрам результаты функционирования банка находятся в норме. В ходе оценки мы получили достаточно высокие значения основных коэффициентов. Видно, что у «Сбербанка» России выбрана правильная стратегия развития, которая позволяет добиваться таких значительных результатов. Результаты, полученные ранее при оценке положения банка на рынке, а также оценке структуры активов-пассивов, доходов-расходов, прибыли полностью совпадают с коэффициентной оценкой.

3. Совершенствование системы оценки финансового состояния ОАО «Сбербанк» России

3.1 Применение альтернативной методики (методики В.С. Кромонова) по оценке финансового состояния ОАО «Сбербанк» России

Для проведения дальнейшей оценки финансового состояния ОАО «Сбербанк» России представляется необходимым выяснить, каково финансовое состояние оцениваемого банка по сравнению с некоторыми крупными коммерческими банками, чтобы знать не только внутреннее состояние «Сбербанка», но и его позиции на финансовом рынке. Данное действие целесообразно провести с помощью методики В.С. Кромонова, описанной в теоретической части.

Для практической реализации выбранной методики изначально необходимо выбрать дополнительные объекты исследования. В качестве них могут выступить банки, находящиеся в рейтинге в первой двадцатке по объему активов по версии информационного портала banki.ru. Ранжирование будет проводиться с 2010 по 2013 годы. В качестве банков выбраны ОАО «Российский Сельскохозяйственный банк» (далее - «Россельхозбанк») и ЗАО «Райффайзенбанк».

Такой выбор дополнительных объектов исследования был не случаен. Один из банков - «Росссельхозбанк» содержит 100% государственных средств в уставном капитале, а «Райффайзенбанк» - банк с полностью иностранным капиталом. И поэтому было бы логично опытным путем проверить, сможет ли «Сбербанк» России конкурировать с банками со 100% государственным и иностранным капиталами.

Как говорилось ранее, первый этап методики строится на расчете абсолютных показателей, характеризующих деятельность банка. Материалы, используемые для расчетов, будут приведены в приложениях. Всего в общей сложности будет проводиться оценка 7 показателей. В результате по каждому из оцениваемых банков получили следующие результаты.

Табл. 7. Система коэффициентов, рассчитываемых по методике Кромонова В.С. для ОАО «Сбербанк» России за 2010-2013 годы

Табл. 8. Система коэффициентов, рассчитываемых по методике Кромонова В.С. для ОАО «Россельхозбанк» за 2010-2013 годы

Табл. 9. Система коэффициентов, рассчитываемых по методике Кромонова В.С. для ОАО «Райффайзенбанк» за 2010-2013 годы

В результате подсчетов получаем, что Генеральный коэффициент надежности (К1) в «Сбербанке» России находится примерно на одном и том же уровне: на 01.01.2010 - 0.15, на 01.01.2011 - 0.14%, 01.01.2013 - 0.14. В случае невозврата рискованных (работающих) активов, банк сможет покрыть ущербы собственным капиталом на 15%, 14% и 14% соответственно. В идеале данный коэффициент должен быть равным 100%, однако это не сочетается с сутью всей банковской деятельности.

К2 - коэффициент мгновенной ликвидности - в банке равен 1.06, 1.02 и 0.88 соответственно. Это означает, что банк сможет практически во всех случаях обеспечить обязательства до востребования высоколиквидными активами, что соответствует значению «идеального» банка. Кросс-коэффициент (К3) у «Сбербанка» России за выбранные периоды соответствует 1.10, 1.01 и 1.03 соответственно. Опять же, данные показатели не соответствуют показателям «идеального» банка, в связи с тем, что активы работающие (эффективно) в банке по своей сути составляют от 80% и до 90%, а согласно методике данное соотношение должно быть значительно ниже. К4 - генеральный коэффициент ликвидности. Его значения на 01.01.2011 - 0.36, 01.01.2013 - 0.27, 01.01.2013 - 0.26. Это означает, что банк сможет удовлетворить требования кредиторов в случае невозврата займов на 36%, 27% и 26% соответственно. Коэффициент защищенности капитала (К5) принимает следующие значения: на 01.01.2011 - 0.38, 01.01.2013 - 0.36, 01.01.2013 - 0.34.

Видим, что банк учитывает инфляционные процессы, часть активов, приходящихся на оборудование и недвижимость, на 38%, 36% и 34% соответственно. И последний коэффициент (К6) - коэффициент фондовой капитализации прибыли. Показатели в банке: на 01.01.2011 - 4.43, 01.01.2013 - 5.49, 01.01.2013 - 6.98. Данный параметр также не соответствует «идеальному» значению. Уставный фонд более чем в 3 раза, превышает собственный капитал. После подсчета коэффициентов проводим процедуру нормировки. Каждое полученное значение банка делим на соответствующие нормативные значения коэффициентов, определенные составителями методики расчетным путем. И на последнем этапе для вычисления итогового индекса надежности «взвешиваем» полученные ранее численные значения по формуле:

N=45*Ф(К1/1)+20*Ф(К2/1)+10*Ф(К3/3)+10*Ф(К4/1)+5*Ф(К5/1)+10*Ф(К6/3).

С учетом ранее обозначенных действий получаем следующие значения индексов надежности для каждого из оцениваемых банков.

Табл. 10 .Итоговый индекс надежности банка, рассчитываемый по методике Кромонова В.С. для ОАО «Сбербанк» России за 2010-2013 годы

Табл. 12. Итоговый индекс надежности банка, рассчитываемый по методике Кромонова В.С. для ЗАО «Райффайзенбанк» за 2010-2013 годы

|

Индекс надежности (N) |

После того, как мы вычислили итоговые значения индексов надежности для каждого банка за определенные периоды, необходимо проранжировать банки в соответствии с полученными индексами и выявить, состояния каких объектов исследования нуждается в корректировке.

Табл. 13. Ранжирование банков в соответствии с индексами надежности, рассчитанными по методике Кромонова В.С. за 2010-2013 годы

В результате ранжирования банков в соответствии с полученными ими индексами надежности видно, что финансовое состояние «Сбербанка» не вызывает опасений ни в одном из исследуемых периодов. За все три года «Сбербанк» уверенно подтверждает звание одного из самых надежных и устойчивых банков страны. Ни «Россельхозбанк», ни «Райффайзен» банк не смогли с ним конкурировать. Поэтому потенциальные и реальные вкладчики могут не переживать о защите своих финансов при вложении их в «Сбербанк» России.

3.2 Оценка финансовой прочности ОАО «Сбербанк» России

После проведенных оценок финансового состояния банка через активы-пассивы, доходы-расходы и прибыль, а также по внутренней методике коэффициентным методом, было выявлено, что соотношения статей баланса и отчета о прибылях и убытках удовлетворяют необходимым требованиям, а также все рассчитанные коэффициенты (для расчета которых имелась необходимая информация) тоже соответствуют установленным нормам. Однако оценки финансового состояния с помощью перечисленных ранее методик не достаточно для получения комплексной информации о банке. Также необходимо учитывать запас финансовой прочности коммерческого банка и знать перспективы его изменения.

Суть определения финансовой прочности кредитной организации заключается в том, что рассчитывается значение итогового нормированного коэффициента маневренности, а затем идет сопоставление полученного показателя со значениями коэффициентов маневренности, рассчитанных для банков различных групп финансовой прочности. Всего существует 4 группы финансовой прочности: критическая, низкая, удовлетворительная и высокая.

В итоге коммерческий банк может быть назван финансово прочным, если значение совокупного коэффициента маневренности окажется больше или равным значению коэффициента, характеризующего группу банков, относящихся к финансово прочным. В идеальном варианте расчетное значение должно совпадать с нормативным, иными словами, его отклонение от нормативного значения, характерного для группы банков с самой высокой прочностью, равно 0. Чем больше отклонение, тем меньше запас прочности у банка. Однако необходимо заметить, что в реальности практически никогда значения расчетных коэффициентов не достигают максимальных нормативных.

Для вычисления запаса финансовой прочности банка необходимо рассчитать следующие показатели.

В первую очередь это общий доход банка (ОД). Он представляет собой сумму всех доходов, полученных от текущей (операционной) и не операционной деятельности, от операций с различного рода ценными бумаги и прочих доходов.

В целом анализ финансовой прочности строится на том, что все расходы банка подразделяются на условно-постоянные и условно-переменные.

Условно-постоянные расходы представляют собой затраты, выраженные в денежном эквиваленте, которые в минимальной степени зависят от объема операций банка. К ним могут быть отнесены расходы на административный персонал, на содержание нематериальных активов и основных средств, часть хозяйственных расходов, амортизация и так далее.

К условно-переменным затратам относятся расходы, которые зависят от видов, сроков и объемов привлеченных денежных средств, объемов услуг, полученных от контрагентов. К таким расходам относятся комиссионные, процентные и другие операционные расходы.

После того, как вычислен общий доход, условно-постоянные и условно-переменные затраты, необходимо рассчитать промежуточный доход (ПД). Он представляет собой доход, который остается у банка после выплаты условно-переменных затрат.

После подсчета промежуточного дохода необходимо вычислить коэффициент прибыли. Он представляет собой промежуточный доход, но только в относительном выражении и находится по следующей формуле:

КП - коэффициент прибыли;

ПД - промежуточный доход;

ОД - общий доход.

На следующем шаге находим доход, который обеспечивает безубыточность. Он представляет собой общий доход, которого должно быть достаточно для покрытия условно-постоянных затрат после выплаты условно-переменных. Находится по формуле:

БД - безубыточный доход; Рпост - условно-постоянные расходы; КП - коэффициент прибыли.

На последнем шаге находим уровень финансовой прочности. Он представляет собой значение коэффициента безопасности, который равен:

УФП (КБ) - уровень финансовой прочности (коэффициент безопасности);

ОД - общий доход;

БД - доход, обеспечивающий безубыточность.

На следующем шаге необходимо перейти к практическому подсчету финансовой прочности «Сбербанка» России на 01.01.2011-01.01.2013 годы. Данные для расчетов опубликованы в форме 0409102 - отчет о прибылях и убытках. Все расчеты представлены в таблице ниже.

Табл. 14. Расчет финансовой прочности ОАО «Сбербанк» России за 2010-2013 годы

|

ОД (тыс. руб.) |

||||

|

Рпост (тыс. руб.) |

||||

|

Ризм (тыс. руб.) |

||||

|

ПД (тыс. руб.) |

||||

|

БД (тыс.руб.) |

||||

Таким образом, видно, что уровень финансовой прочности имеет тенденцию к увеличению от периода к периоду. Однако если анализировать полученные значения, то видно, что значения недостаточно высокие (максимальные значения - 100%), поэтому менеджменту банка необходимо принимать корректирующие меры для повышения уровня финансовой прочности банка.

Имея модель финансовой прочности, мы можем построить предсказанные значения доходов банка на ближайшую перспективу. Расчет прогнозного дохода выполняется на основе средневзвешенного запаса прочности за оцениваемые периоды.

В итоге видим, что будущий доход банка должен вырасти по сравнению со значением на 01.01.2013 года. Данное значение выглядит достаточно правдоподобно, так как разброс значений запаса прочности по годам был небольшим. В целом можно сказать, что состояние ОАО «Сбербанк» России хорошее. Однако численное значение запаса прочности показало, что у банка есть моменты, которые необходимо корректировать, наращивая значение данного показателя.

3.3 Предложения по совершенствованию системы оценки финансового состояния банка

Как уже говорилось ранее, в своей основе методика ОАО «Сбербанка» России содержит в себе расчет нескольких составляющих для определения финансового состояния. Однако в данной методике не предусмотрено сравнение полученных показателей с «идеальными» (межбанковскими) для определения отклонения значений рассчитанных коэффициентов. Так как сравнение полученных показателей с межбанковскими значениями не предусмотрено, то считаем необходимым данный недостаток нейтрализовать. Однако нужно помнить, что по внутренней методике невозможен расчет всех показателей ввиду недостатка публикуемой информации. В связи с этим будет целесообразно не только предложить «Сбербанку» идею сравнивать свое финансовое состояние с идеальными значениями, но также в дополнение предложить некий новый набор коэффициентов, который может быть посчитан только с помощью агрегированных балансов, публикуемых на официальном сайте «Сбербанка».

Первоначально необходимо выбрать набор коэффициентов, максимально приближенный к тем, которые рассчитываются согласно внутренней методике, но в то же время учесть, чтобы они могли быть оценены только на основе агрегированного баланса.

В качестве показателей, характеризующих финансовое состояние банка можно предложить следующие:

1) достаточность капитала, которая может быть вычислена как частное от деления собственного капитала на активы;

2) доля кредитов в активах;

3) доля средств, размещенных в банке, к активам банка;

4) коэффициент эффективности затрат;

5) рентабельность активов;

6) рентабельность собственного капитала.

Также необходимо учесть в качестве седьмого показателя активы банка в абсолютном значении.

После того, как необходимый набор коэффициентов определен, нужно вычислить «идеальные» значения, с которыми в дальнейшем будет проводиться сравнение коэффициентов, полученных по банку. В связи с тем, что у нас имеется 6 относительных и 1 абсолютный показатель, то максимальное значение, которое в дальнейшем сможет набрать определенный банк при сравнении с идеальными значениями, будет равно 70 баллам. Такое значение получается, если учесть, что идеальный банк по каждому из коэффициентов имеет 10 баллов (принимаем, что все коэффициенты равнозначные), то итоговое значение по всем коэффициентам будет составлять 70 баллов. В случае несовпадения идеальных значений с расчетными, необходимо вычислить балльные значения, присущие расчетным коэффициентам путем применения пропорциональной зависимости. Если значение вычисляемого коэффициента выше «идеального» (при положительном превышении; статьи, не касающиеся расходов), то расчетному значению также присуждается 10 баллов, если данный параметр касается затрат, то необходимо проводить корректировку коэффициента. В итоге мы должны проанализировать, на сколько процентных пунктов затраты превышают «идеальные» и присвоить разницу за превышение в качестве балльной оценки. После того, как у определенного банка по...

Ознакомление с нормативными документами, регулирующими деятельность ОАО "Сбербанк России". Изучение системы статистической, бухгалтерской и финансовой отчетности банка. Анализ годового баланса банка и оценку основных показателей деятельности сбербанка.

отчет по практике , добавлен 26.01.2014

Знакомство с основными видами деятельности ОАО "Сбербанк России", анализ финансово-экономических показателей. Общая характеристика операций банка: ведение банковского счета физических лиц и юридических лиц, осуществление расчетов по поручению клиентов.

отчет по практике , добавлен 03.06.2014

История развития, основные положения Устава, организационная структура и структура управления ОАО "Сбербанк России". Характеристика отдела прямых продаж и сектора продаж розничной продукции. Изучение кредитной политики и показателей деятельности банка.

отчет по практике , добавлен 23.12.2014

Организационно-правовая форма ОАО "Сбербанк России". Характеристика трудового потенциала, операции с портфелем ценных бумаг. Андеррайтинговые и депозитарные услуги. Лизинговые операции кредитной организации. Анализ баланса ОАО "Сбербанк России".

отчет по практике , добавлен 16.09.2014

ОАО "Сбербанк России" как современный универсальный коммерческий банк. Общая характеристика основных видов деятельности ОАО "Сбербанк России": привлечение денежных средств от физических и юридических лиц, осуществление кредитно-расчетных операций.

отчет по практике , добавлен 27.05.2014

Организационно-экономическая характеристика "Сбербанка России". Анализ активов и пассивов, доходов, расходов и прибыли, показателей эффективности деятельности ОАО "Сбербанк России". Операции с использованием банковских карт. Чековые гарантийные карты.

курсовая работа , добавлен 17.02.2014

Обзор миссии и целей деятельности ОАО "Сбербанк России". Схема организационно-функциональной структуры Сибирского банка Сбербанка России. Анализ финансового положения и финансовых резервов организации. Оценка выполнения экономических нормативов Банка.

отчет по практике , добавлен 22.03.2014

Правовые основы деятельности ОАО "Сбербанка России". Операции, осуществляемые банком. Анализ организации кредитной работы осуществляемый ОАО "Сбербанк России". Условия кредитования физических лиц. Виды и процентные ставки на кредит физическим лицам.

отчет по практике , добавлен 15.05.2014

Обеспечение правовой работы ЦЧБ ОАО "Сбербанк России". Проведение банковских операций и других сделок. Правовые аспекты деятельности ЦЧБ ОАО "Сбербанк России". Формирование табеля по учету рабочего времени в автоматизированной системе SAP-кадры.

отчет по практике , добавлен 02.11.2014

Общая характеристика ПАО "Сбербанк" России, его организационная структура, технико-экономический анализ и финансовое состояние. Основание и развитие банковского дела в России. Рейтинг банков по чистым активам. Планирование работы отделения банка.

Студенты, аспиранты, молодые ученые, использующие базу знаний в своей учебе и работе, будут вам очень благодарны.

Размещено на http://www.allbest.ru/

1. Характеристика ресурсной базы ПАО «Сбербанк»

банк кредит валюта прибыль

Ресурсная база банка характеризуется средствами, которые имеет банк. Проанализируем привлеченные средства ПАО «Сбербанка России».

Таблица 1 - Динамика привлеченных средств ПАО «Сбербанка России», тыс. руб.

|

Сумма, тыс. руб. |

Сумма, тыс. руб. |

Сумма, тыс. руб. |

|||||

|

Депозиты |

|||||||

|

Банковские карты |

|||||||

|

Облигации |

|||||||

|

Вклады физ.лиц |

|||||||

|

Вклады юр.лиц |

|||||||

Следующим этапом будет анализ собственных средств банка.

Проанализируем основные показатели банка, за период исследования с 2013 - 2015 гг.

Таблица 2 - Активы ПАО «Сбербанк России», тыс. руб.

|

Показатель |

||||

|

Денежные средства |

||||

|

Средства кредитных организаций в Центральном Банке России |

||||

|

Средства в кредитных организациях |

||||

|

Финансовые активы, оцениваемые по справедливой стоимости через прибыль или убыток |

||||

|

Чистая ссудная задолженность |

||||

|

Чистые вложения в ценные бумаги и другие финансовые активы, имеющиеся в наличии для продажи |

||||

|

Чистые вложения в ценные бумаги удерживаемые для погашения |

||||

|

Требования по текущему налогу на прибыль |

||||

|

Основные средства, нематериальные активы и материальные запасы |

Итак, на основании таблицы сделаем выводы, что за период исследования активы ПАО «Сбербанк России» увеличились на 5 471 662 914 тыс. руб., в 2014 году, по сравнению с 2013 годом, в 2015 году активы увеличились на 906 155 949 тыс. руб, по сравнению с 2014 годом. Денежные средства ПАО «Сбербанк России» увеличиваются на 523 392 509 тыс. рублей, в 2014 году, по сравнению с 2013 годом, но в 2015 году денежные средства уменьшаются на 507 922 685 тыс. руб. Величина средств кредитных организаций в Центральном Банке России увеличивается на 177 882 785 тыс. руб., в 2015 году, по сравнению с 2013 годом. Также увеличивается величина финансовых активов, оцениваемые по справедливой стоимости через прибыль или убыток на 258 315 228 тыс. рублей в 2015 году, по сравнению с 2013 годом. Чистая ссудная задолженность также увеличивается на 4 891 796 520 тыс. рублей за весь период исследования. Чистые вложения в ценные бумаги и другие финансовые активы, имеющиеся в наличии для продажи увеличиваются на 572 128 474 тыс. рублей в 2015 году, по сравнению с 2013 годом. Чистые вложения в ценные бумаги удерживаемые для погашения увеличиваются на 32 484 623 тыс. рублей, по сравнению с 2013 годом, в 2015 году. Общая величина основных средств, нематериальных активов за период исследования увеличивается на 9285369 тыс. рублей, также наблюдаем увеличение величины прочих активов на 189 998 088 тыс. руб. в 2015 году, по сравнению с 2013 годом.

Итак, на основании параграфа сделаем выводы, что активы Банка в 2015 году выросли в основном за счет кредитов клиентов и вложений в ценные бумаги и другие финансовые активы, имеющиеся в наличии для продажи. Капитал ПАО «Сбербанк» на 1 января 2016 года составил 2 658 млрд. рублей, увеличившись на 347 млрд руб. по сравнению с 1 января 2015 года. Основными факторам, увеличившие капитал, являются заработанная чистая прибыль и включение в дополнительный капитал субординированного кредита Банка России в размере 200 млрд. руб., привлеченного в 2014 году. В декабре 2015 года Банк также включил в состав капитала субординированный кредит от НПФ. На динамике капитала Банка также повлиял постепенный переход Банка на требования Базель III.

2. Анализ кредитного процесса проводимого в ПАО «Сбербанк»

В Сбербанке действует обязательная независимая экспертиза кредитных риском, которая проводиться на этапе принятия решения о выдаче кредита заемщикам среднего и крупного бизнеса, а так же крупнейшим клиентам. Принятая в банке система оценки кредитного риска позволяет оценить ожидаемый уровень кредитного риска.