С точки зрения денежного оборота предприятия оборотные средства представлены на конкретный момент времени стоимостью, авансированной в дебиторскую задолженность, запасы и затраты в незавершенном производстве и временно свободные остатки денежных средств на счетах и в кассе предприятия. Ключевыми категориями, связанными с управлением денежными средствами, являются остаток денежных средств и денежный оборот предприятия. Остаток денежных средств - это временно свободные денежные средства на счетах и в кассе предприятия; наиболее ликвидная категория активов, которая обеспечивает текущую платежеспособность предприятия, а следовательно, и свободу выбора действий. Под денежным оборотом понимается разность между всеми полученными и выплаченными предприятием денежными средствами за определенный период времени.

Политика управления денежными средствами - это часть общей политики управления оборотными активами предприятия, заключающаяся в оптимизации размера их остатка с целью обеспечения посто-

янной платежеспособности и эффективного использования в процессе хранения.

Эффективность использования денежных средств предприятия оценивается с помощью следующих показателей:

1. Коэффициент участия денежных средств в оборотных активах

(Ку) характеризует долю оборотных активов, находящихся в абсолют

но ликвидной форме, и рассчитывается по формуле

К, = ДА ср: ОА ср, (15.15)

где ДА ср - средний остаток денежных активов в данном периоде; ОА ср - средняя сумма оборотных активов в данном периоде.

2. Средний период оборота денежных активов (ПО^), использу

емый для определения роли денежных активов в общей продолжитель

ности операционного цикла, рассчитывается по формуле

ПО да = ДА ср:У, (15.16)

где V - однодневный объем реализованной продукции в данном периоде.

3. Уровень отвлечения свободного остатка денежных активов

в краткосрочные финансовые вложения (У кфв), показывающий соот

ношение между краткосрочно инвестированными и неинвестирован-

ными средствами, определяется по формуле

У кфв = КФВ:ДА, (15.17)

где КФВ - средняя сумма краткосрочных финансовых вложений в данном периоде.

4. Коэффициент рентабельности краткосрочных финансовых

вложений (/? кфв) показывает доходность на единицу краткосрочных

инвестиций за период и рассчитывается по формуле

Д кфв = П:КВФ, (15.18)

где П - сумма прибыли, полученная от краткосрочного инвестирования в данном периоде.

Денежными средствами называют неприбыльные активы, которые при хранении на расчетном счете и в кассе теряют часть своей стоимости. Выделяются следующие виды денежных активов:

1. Операционный (или трансакционный) остаток денежных активов (ДА 0), поддерживаемый для обеспечения текущих платежей, связанных с хозяйственной деятельностью предприятия. Для расчета потребности в данном остатке денежных активов используется формула

ДА 0 = ДО ПЛ: К я, (15.19)

где ДО ПЛ - планируемый объем денежного оборота по операционной деятельности предприятия;

К т - коэффициент оборачиваемости денежных активов в плановом периоде.

2. Резервный остаток денежных активов, формируемый с целью

страхования риска несвоевременного поступления средств в связи

с ухудшением конъюнктуры на рынке или замедлением платежного

оборота, для поддержания необходимого уровня платежеспособности

по текущим обязательствам предприятия. Потребность в резервном

остатке денежных активов (Д А р) определяется на основе суммы операци

онного остатка денежных активов и коэффициента неравномерности

(вариации) поступления денежных средств в отдельные периоды пред

шествующего года (KB) по формуле

ДА р = ДА о хКВ. (15.20)

3. Инвестиционный (или спекулятивный) остаток денежных

средств обеспечивает возможность осуществления эффективных кратко

срочных финансовых вложений при благоприятной конъюнктуре

рынка. Потребность в

данном виде денежных активов (ДА И) планиру

ется исходя из финансовых возможностей предприятия после формиро

вания всех других видов оборотных и внеоборотных активов. Размер

инвестиционного остатка денежных активов не ограничивается, по

скольку его стоимость в процессе хранения не уменьшается. Критери

ем формирования этой части активов является более высокий уровень

доходности краткосрочных финансовых вложений относительно рен

табельности операционных активов.

4. Компенсационный остаток денежных активов формируется по

требованию банка, осуществляющего расчетно-кассовое обслуживание

и кредитование предприятия. Потребность в компенсационном остат

ке денежных активов (ДА К) планируется в размере, определенном со

глашением между предприятием и банком.

Четкое разграничение денежных активов по данным видам в практи

ческой деятельности предприятия проблематично, поскольку в связи

с абсолютной ликвидностью данного вида оборотных средств они сво

бодно трансформируются друг в друга. Общий размер среднего остат

ка денежных активов (ДА) этим методом определяется по формуле

ДА = ДА О + ДА Р + ДА И + ДА К. (15.21)

Поскольку резервный и инвестиционный остатки денежных активов предприятия являются взаимозаменяющими, потребность в них при отсутствии финансовых ресурсов может быть сокращена.

Следующие модели оптимизации среднего остатка денежных активов предприятия основаны на достижении компромисса между издержками упущенной выгоды от поддержания значительного остатка средств на счете и издержками масштабов производства, связанными с неболь-

шим остатком (или отсутствием) денежной наличности и необходимостью реализовывать ценные бумаги.

Модель Баумоля является классическим средством определения оптимального остатка денежных средств с точки зрения данных видов издержек. Она применима на предприятиях со стабильным денежным оборотом, хранящим излишки денежных средств в форме краткосрочных финансовых вложений и допускающими снижение активов в денежной форме до нуля.

Чем чаще происходит пополнение денежных активов за счет продажи краткосрочных вложений или поступления краткосрочных банковских кредитов, тем меньше будет размер среднего и максимального остатка денежных активов предприятия, но тем больше станут расходы на пополнение денежных активов. Чем реже пополняются денежные активы, тем меньше сумма расходов по обслуживанию одной операции пополнения денежных средств (Р о) и больше средний остаток денежных активов. Однако остатки денежных средств на счетах и в кассе доходов предприятию не приносят, и их рост означает потерю предприятием альтернативных доходов в виде упущенной выгоды от финансовых вложений. Размер этих потерь (П д) равен произведению среднего остатка денежных средств за период и средней ставки процента по краткосрочным вложениям.

Алгоритм расчета оптимального размера среднего остатка денежных активов предприятия (ДА 0ПТ) имеет следующий вид:

1аким ооразом, средний остаток денежных средств составляет половину оптимального (ДА 0ПТ: 2), а общее количество сделок по конвертации ценных бумаг в денежные средства (К) определяется по

К = ДО:ДА ОПТ. (15.23)

Общие расходы (ОР) по реализации такой политики управления денежными средствами определяются по формуле

Р 0 хК + П д хДА 0ПТ:2. (15.24)

Первое слагаемое в этой формуле представляет собой прямые расходы снятие (пополнение) счета, второе - упущенная выгода от хранения средств на счете.

В практике хозяйственной деятельности стабильность денежных расходов встречается редко. Как правило, остаток денежных средств изменяется случайным образом, причем возможны значительные колебания.

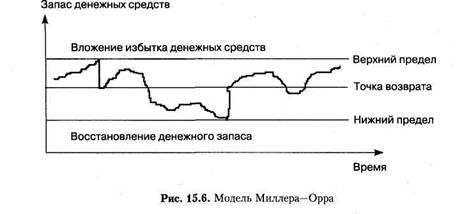

Модель Миллера-Орра отвечает на вопрос, как предприятию следует управлять денежным запасом, если невозможно предсказать ежедневный отток и приток денежных средств. При построении модели используется процесс Бернулли - стохастический процесс, в котором поступление и расходование денег от периода к периоду являются независимыми случайными событиями (рис. 15.6).

Остаток средств на счете хаотически меняется до тех пор, пока не достигает верхнего предела. Когда остаток денежных активов достигает своего максимума, денежные средства инвестируются в краткосрочные ценные бумаги. Когда же остаток денежных средств снижется ниже минимального уровня, производится его пополнение за счет продажи ценных бумаг или краткосрочного банковского кредита. Значение среднего остатка денежных активов устанавливается не посередине минимального и максимального размера остатка денежных средств, а на одну треть выше его минимального значения или на две трети ниже максимального значения, что позволяет снизить уровень потерь альтернативных доходов.

При решении вопроса о размахе вариации (разность между верхним и нижним пределами) рекомендуется придерживаться следующей

политики: если ежедневный денежный оборот велик или затраты, связанные с покупкой и продажей ценных бумаг значительны то предприятию следует увеличить размах вариации, и наоборот. Также рекомендуется уменьшить размах вариации, если есть возможность получения дохода благодаря высокой процентной ставке по ценным бумагам.

Модель Миллера-Орра предусматривает формирование страхового запаса денежных средств, неравномерность их поступления и расходования, и следовательно, остатка денежных активов. Нижний предел остатка денежных средств принимается на уровне страхового запаса, а верхний - на уровне трехкратного размера страхового запаса.

Математический алгоритм расчета размаха вариации между верхним и нижним пределами денежных активов (РВ) имеет следующий вид:

максимальный (ДЛ макС /) и средний (ДЛ СР/) остатки денежных активов определяются по формулам:

ДА макс =ДА мин + РВ; (15.26)

ДА ср = ДА МИН + РВ: 3. (15.27)

Модель определения оптимального остатка денежных активов Стоуна усложнила модель Миллера-Орра путем введения в нее денежного потока, ожидаемого в ближайшем будущем. В соответствии с этой моделью действия предприятия по управлению остатком денежных средств в текущий момент времени определяются прогнозом на ближайшее будущее. Следовательно, достижение остатком денежных активов верхнего предела не вызывает немедленного перевода наличности в ценные бумаги, если в ближайшие дни ожидаются значительные расходы денежных средств. Тем самым минимизируется число конверсионных операций и, следовательно, снижаются расходы. Эта модель может учитывать сезонные и циклические колебания объемов производства.

На статистических методах основано имитационное моделирование по методу Монте-Карло, учитывающее вероятностное распределение чистых денежных потоков при определении оптимального остатка денежных активов, величина которого устанавливается с учетом приемлемой вероятности дефицита денежных средств.

Современным методом регулирования среднего остатка денежных активов является корректировка притока и оттока денежных средств (перенос срока отдельных платежей по заблаговременному согласованию с контрагентами). Такая корректировка осуществляется по следующим этапам.

На первом этапе на основе плана (бюджета) поступления и расходования активов в предстоящем квартале изучается размах вариации остатка денежных активов предприятия в разрезе отдельных декад. Этот диапазон колебаний определяется по отношению к минимальному и среднему показателям остатков денежных активов в предстоящем периоде.

На втором этапе регулируются декадные сроки расходования денежных активов (в увязке с их поступлениями), что позволяет минимизировать остатки денежных активов в рамках каждого месяца и по кварталу в целом. Критерием оптимальности плановых сроков денежных выплат является минимальный уровень среднеквадратического (стандартного) отклонения декадных значений остатка денежных активов предприятия от среднего.

На третьем этапе полученные в результате регулирования денежного потока остатки денежных активов оптимизируются с учетом предусматриваемого размера страхового остатка этих активов. Вначале определяются максимальный и минимальный остатки денежных активов с учетом нового размаха вариации и размера их страхового запаса, а затем - их средний остаток.

Высвобождаемая в процессе подекадной корректировки потока платежей сумма денежных активов реинвестируется в краткосрочные финансовые инструменты или в другие виды активов.

Существуют и другие формы оперативного регулирования среднего остатка денежных активов, обеспечивающие как увеличение, так и снижение его размера. К основным таким формам относятся:

■ использование флоута. Флоут представляет собой сумму денежных активов предприятия, связанную уже выписанными им платежными документами (поручениями, чеками, аккредитивами и т.п.), но еще не инкассированную их получателем. Флоут по конкретному платежному документу можно рассматривать как период времени между его выпиской по конкретному платежу и фактической его оплатой. Максимизируя флоут (период прохождения выписанных платежных документов до их оплаты), предприятие может соответственно повышать сумму среднего остатка своих денежных активов без дополнительного вложения финансовых активов;

■ сокращение расчетов наличными деньгами. Наличные денеж

ные расчеты увеличивают остаток денежных активов предприятия

и сокращают период использования денежных активов на срок прохож

дения платежных документов поставщиков;

■ открытие кредитной линии в банке, обеспечивающее оператив

ное поступление краткосрочного кредита при необходимости срочно

го пополнения остатка денежных активов;

■ использование частичной предоплаты поставляемой продук

ции, если это не приводит к снижению объема ее реализации. Такая

практика обычно применяется при реализации продукции, имеющей

высокий спрос.

Ускорение денежных поступлений может осуществляться следующими методами:

■ при помощи локбоксов (поступающие чеки направляются

в специальное отделение банка по месту нахождения покупателя. Это

позволяет сокращать время, необходимое для получения чеков, депо

нирования и осуществления расчетов через банковскую сеть на 1-

4 дня);

■ через систему расчетов в порядке плановых платежей с после

дующим акцептом (в заранее оговоренные дни автоматически осуще

ствляется перевод средств на счет поставщика);

■ использование денежных средств в пути, т.е. разницы между

остатком денежных средств, отражаемом на расчетном счете фирмы

и проходящим по банковским документам. Например, при использо

вании чековой формы расчетов с поставщиками предприятие получа

ет возможность отсрочки платежа на определенное количество дней.

Умножив это число дней на сумму сделки, определяем сумму средств

в пути к оплате. Аналогично определяется сумма средств в пути к по

ступлению. Разница между ними - сальдо денежных средств в пути -

это или временный излишек средств за счет выплат, или временный

дефицит средств за счет поступлений. Желательно планировать плате

жи и взыскание задолженности таким образом, чтобы иметь возмож

ность пользоваться временным излишком средств.

Политика управления денежными активами должна предусматривать обеспечение рентабельного использования временно свободного остатка денежных активов. С этой целью разрабатывается система мероприятий по минимизации потерь альтернативного дохода и про-тивоинфляционной защиты в процессе хранения денежных средств. К числу основных таких мероприятий относятся:

■ согласование с банком, осуществляющим расчетное обслужи

вание предприятия, условий текущего хранения остатка денежных ак-

тивов с выплатой депозитного процента по средней сумме этого остатка (например, путем открытия контокоррентного счета в банке);

■ использование краткосрочных денежных инструментов инвести

рования (в первую очередь депозитных вкладов в банках) для времен

ного хранения страхового и инвестиционного остатков денежных ак

тивов;

■ использование высокодоходных инструментов фондового рынка

для инвестирования резерва и свободного остатка денежных активов

(государственных краткосрочных облигаций; краткосрочных депозит

ных сертификатов банков и т.п.) при условии достаточной ликвидно

сти этих инструментов на финансовом рынке.

Вопросы для самоконтроля

1. Какова взаимосвязь оборотных средств, оборотных активов и обо

ротного капитала предприятия?

2. Как обеспеченность оборотными средствами влияет на степень лик

видности предприятия и рентабельности капитала?

3. Назовите принципы формирования оборотных активов.

4. Что представляет собой операционный цикл предприятия и пути его

оптимизации?

5. Какова оборачиваемость оборотных активов и каково ее влияние на

финансы организации?

6. В чем состоит сущность модели экономичного размера заказа (EOQ),

каковы ее преимущества и недостатки?

7. В чем состоит сущность и каковы виды дебиторской задолженности

предприятия?

8. Какие факторы определяют уровень дебиторской задолженности?

9. Какие показатели характеризуют состояние дебиторской задолжен

ности?

11. Охарактеризуйте порядок определения рациональных скидок с цены

реализуемой продукции.

12. Какие виды денежных активов предприятия и факторы, определя

ющие их уровень, вы знаете?

13. Укажите методы оперативного регулирования остатка денежных ак

тивов.

©2015-2017 сайт

Все права принадлежать их авторам. Данный сайт не претендует на авторства, а предоставляет бесплатное использование.

Целью моделирования при управлении запасами является определение оптимального объёма товарно-материальных ценностей, учитывая риск потери ликвидности и поддержание определённой доходности. Для определения оптимального остатка денежных средств, как уже отмечалось выше, используют чаще всего модели Баумоля или Миллера-Орра.

Наиболее широко используемой в этих целях является модель Баумоля, который первый трансформировал для планирования остатка денежных средств модель EOQ. Исходными положениями Модели Баумоля является постоянство потока расходования денежных средств, хранение всех резервов денежных активов в форме краткосрочных финансовых вложений и изменение остатка денежных активов от их максимума до минимума, равного нулю.

В соответствии с моделью Баумоля затраты предприятия на реализацию ценных бумаг в случае хранения части денежных средств в высоколиквидных бумагах сопоставляются с упущенной выгодой, которую будет иметь предприятие в том случае, если откажется от хранения средств в ценных бумагах, а следовательно не будет иметь процентов и дивидендов по ним.

Где, В - общие издержки, связанные с продажей ценных бумаг (затраты по трансакциям);

Т - общий объём денежных средств, необходимых для данного периода времени;

г - процентная ставка, определяющая среднерыночную доходность по ликвидным ценным бумагам.

В том случае, когда невозможно определить объём необходимого на период размера денежных средств, а остаток денежных средств изменяется случайным образом, для определения оптимального размера денежных средств применяется модель Миллера-Орра.

Модель Миллера-Орра представляет собой еще более сложный алгоритм определения оптимального размера остатков денежных активов. Исходные положения этой модели предусматривают наличие определенного размера страхового запаса и определенную неравномерность в поступлении и расходовании денежных средств, а соответственно и остатка денежных активов. Минимальный предел формирования остатка денежных активов принимается на уровне страхового остатка, а максимальный - на уровне трехкратного размера страхового остатка.

В модели Миллера-Орра устанавливаются контрольные границы величины денежных средств: верхняя и нижняя. Когда остаток денежных средств достигает верхнего предела, то ценные бумаги покупаются, при достижении им нижней границы бумаги продаются. Нижняя граница остатка денежных средств определяется по формуле:

Z = Sqrt((3b*δ²)/4r)

Где, Z - нижняя граница,

b - постоянные издержки по операциям с ценными бумагами,

δ² - дисперсия денежных потоков,

r - процентная ставка по высоколиквидным рыночным ценным бумагам.

Оптимальное значение верхней границы определяется как 3Z. (Н = 3Z).

Средний остаток денежных средств рассчитывается по формуле:

Несмотря на четкий математический аппарат расчетов оптимальных сумм остатков денежных активов обе приведенные модели (Модель Баумоля и Модель Миллера-Орра) пока еще сложно использовать в отечественной практике финансового менеджмента по следующим причинам:

Хроническая нехватка оборотных активов не позволяет предприятиям формировать остаток денежных средств в необходимых размерах с учетом их резерва;

Замедление платежного оборота вызывает значительные (иногда непредсказуемые) колебания в размерах денежных поступлений, что соответственно отражается и на сумме остатка денежных активов;

Ограниченный перечень обращающихся краткосрочных фондовых инструментов и низкая их ликвидность затрудняют использование в расчетах показателей, связанных с краткосрочными финансовыми вложениями.

Ликвидность - способность активов превращаться в деньги быстро и легко, сохраняя фиксированной свою номинальную стоимость.

Исходя из данного выше определения ликвидности мы можем дать следующее определение управлению ликвидностью:

Управление ликвидностью - деятельность предприятия по размещению средств, чтобы можно было в любой момент расплатиться по обязательствам, позволяющему в короткий период времени превратить активы в денежные средства.

Существует ряд методов управления ликвидностью. Коммерческие банки чаще всего используют следующие методы:

а) общий метод распределения средств, заключающийся в распределении привлеченных и собственных средств по каналам размещения из единого фонда в соответствии с потребностями и интуицией;

б) метод распределения активов (конверсии средств), заключающийся в размещении активов в соответствии со сроками пассивов (например, срочные вклады до одного года направляются на предоставление кредитов до одного года);

в) метод научного управления, использующий аппарат математического программирования для оптимизации распределения средств, ресурсов, обеспечивающего высокий уровень надежности.

Все инструменты управления ликвидностью можно разделить на:

Инструменты управления портфелем активов;

Инструменты управления пассивами;

Инструменты управления доходами и прибылью.

Основные инструменты первой группы - покупка и продажа активов. Именно вопрос сколько не инвестировать является основным в управлении ликвидностью.

Другими инструментами управления активами являются:

Использование производных финансовых инструментов для снижения инвестиционных рисков;

Передача активов в управление или аренду;

Сделки Репо;

Получение кредита под залог активов.

Среди инструментов управления пассивами можно назвать:

Получение банковского кредита (напр. кредитная линия для исполнения текущих платежей, не увеличивая общий объем обязательств изменяет их структуру);

Конвертация обязательств одного вида в другие;

Выпуск ценных бумаг.

Инструменты управления доходами и прибылью обычно находятся вне сферы компетенции лиц, отвечающих за управление ликвидностью, однако в случае кризиса ликвидности инструменты этой группы все же могут использоваться. Т.е. могут быть внесены изменения в ценовую политику, производственную политику, и т.д. и т.п.

Запасы – это временно не используемые экономические ресурсы предприятия. Запасы могут создаваться в силу различных причин. Их назначение – удовлетворить спрос в момент его возникновения. Нельзя быть уверенным, что товар поступит на склад именно в тот момент, когда он понадобиться. В процессе производства может потребоваться замена какой-то детали оборудования, и если этой детали не окажется, процесс может остановиться. Наличие запасов предотвратит возникновение подобных ситуаций.

Запасы можно классифицировать следующим образом:

ТМЗ – товарно-материальные запасы (сырьё и материалы);

Незавершённое производство;

Готовая продукция на складе.

Управление денежными средствами включает:

1. расчет времени обращения денежных средств (финансовый цикл),

2. анализ денежного потока,

3. прогнозирование денежного потока,

4. определение оптимального уровня денежных средств на расчетном счете и в кассе.

В процессе управления денежными средствами учитываются три следующих фактора:

1) рутинность (денежные средства используются для выполнения текущих операции и, поскольку между входящими и исходящими денежными потоками всегда имеется временной лаг, то предприятию необходимо на расчетном счете держать свободный остаток денежных средств);

2) предосторожность (поскольку предприятие подвержено влиянию неопределенности в своей деятельности, то ему необходимы денежные средства для совершения непредвиденных платежей);

3) спекулятивность (денежные средства необходимы предприятию по спекулятивным соображениям, поскольку существует практически ненулевая вероятность того, что может представится возможность выгодного инвестирования).

Финансовый цикл = операционный цикл - время обращения кредиторской задолженности

Операционный цикл = время обращения запасов + время обращения дебиторской эадолженности

Для расчета оптимального расчета остатка денежных средств на расчетном счету используются модели, позволяющие оценить общий объем денежных средств и их эквивалентов, долю, которую следует держать на расчетном счете, долю, которую нужно держать в виде быстрореализуемых ценных бумаг, а также оценить моменты трансформации денежных средств и быстрореализуемых активов.

1) Модель Бемоля (Баумола) .

Цель модели Баумоля: минимизировать упущенную выгоду от содержания остатков денежных средств на расчетном счёте.

В ней предполагается, что предприятие начинает работать, имея максимальный и целесообразный для него уровень денежных средств, а затем постепенно расходует их в течении некоторого периода. Как только запас денежных средств истощается, т.е. становится равным нулю или достигает уровня безопасности, то предприятие продает свои краткосрочные ценные бумаги и пополняет запас денежных средств до первоначальной суммы.

Q = Ö (2*V*C) / r

где Q - сумма пополнения,

V - прогнозируемая потребность денежных средств в периоде (месяц, квартал, год),

C - расходы на трансформацию денежных средств в ценные бумаги,

r - приемлемый доход для предприятия по краткосрочным финансовым вложениям.

ЗДСср. = Q / 2 ,

где ЗДСср. – средний запас денежных средств

k = V/Q ,

где k – количество сделок по конвертации

Общие расходы по реализации данной модели управления денежными средствами составляют величину

OP = ck + r*(Q/2) ,

где ck – прямые расходы

r*(Q/2) – упущенная выгода от хранения среднего запаса на расчетном счете

Эта модель приемлема только для предприятий, денежные доходы которых стабильны и прогнозируемы.

2) Модель Миллера – Орра

Логика модели следующая: остаток денежных средств на расчетном счете меняется хаотически до тех пор, пока не достигает некоего верхнего предела. Как только это происходит, предприятие начинает покупать ценные бумаги для того, чтобы вернуть запас денежных средств к некоторому нормальному состоянию, называемому точкой возврата.

Если запас денежных средств достигает нижнего предела, то в этом случае предприятие продает свои ценные бумаги и получает денежные средства, доведя их запас до нормального предела.

Реализация этой модели на практике включает следующие этапы:

1. устанавливается минимальная величина денежных средств (Он), которую целесообразно иметь на расчетном счете, исходя из средней потребности денег для оплаты банковских счетов и других требований;

2. по статистическим данным определяется вариация поступления денежных средств на расчетные счета;

3. определяются расходы по хранению средств на расчетном счете (эта величина может быть принята на уровне ставки ежедневного дохода по краткосрочным ценным бумагам, обращающимся на рынке);

4. рассчитываются расходы по взаимной трансформации денежных средств и ценных бумаг;

5. рассчитывается размах вариации на расчетном счете по следующей формуле: 3

S = 3* Ö (3*Px*V) / (4*Pt)

S – размах вариации,

Px - расходы по хранению,

V - ежедневная вариация,

Pt - расходы по трансформации

6. рассчитывается верхняя граница денежных средств Ов, исходя из того, что при достижении этой границы или ее превышении, часть денежных средств необходимо будет конвертировать в ценные бумаги

7. определение точки возврата, т.е. величины остатка денежных средств на расчетном счете, к которой необходимо вернуться в случае, если фактический остаток выходит на границы или за границы верхнего и нижнего предела.

Тв = Он +S/3

Эти модели позволяют формировать оптимальный остаток денежных средств на расчетном счете (это ключевой показатель для расчета денежного потока).

Введение

1. Модели Баумоля и Миллера-Орра управления денежным остатком на расчетном счете

2. Практическая часть

Заключение

Библиографический список

Введение

В современных условиях хозяйствования многие предприятия поставлены в условия самостоятельного выбора стратегии и тактики своего развития. Самофинансирование предприятием своей деятельности стало первоочередной задачей.

В условиях конкуренции и нестабильной внешней среды необходимо оперативно реагировать на отклонения от нормальной деятельности предприятия. Управление денежными потоками является тем инструментом, при помощи которого можно достичь желаемого результата деятельности предприятия - получения прибыли.

Движение денежных средств фирмы представляет собой непрерывный процесс. Для каждого направления использования денежных фондов должен быть соответствующий источник. В широком смысле активы фирмы представляют собой чистое использование денежных средств, а пассивы и собственный капитал – чистые источники. Для действующего предприятия реально не существует начальной и конечной точки. Конечный продукт – это совокупность затрат сырья, основных средств и труда, в конечном счете оплачиваемых денежными средствами. Продукция затем продается либо за наличные, либо в кредит. Продажа в кредит влечет за собой дебиторскую задолженность, которая, в конечном счете, инкассируется, превращается в наличность. Если продажная цена продукции превышает все расходы (включая износ активов) за некоторый период, то за этот период будет получена прибыль; селя нет – убыток. Объем денежных средств колеблется во времени в зависимости от производственного графика, объема продаж, инкассации дебиторской задолженности, капитальных расходов и финансирования.

С другой стороны, запасы сырья, незавершенное производство, запаси; готовой продукции, дебиторская задолженность и подлежащий оплате коммерческий кредит колеблются в зависимости от реализации, производственного графика и политики в отношении основных дебиторов, запасов и задолженности по коммерческому кредиту. Отчет о наличии и использовании денежных средств – это метод, при помощи которого мы изучаем чистое изменение объема средств между двумя моментами. Эти моменты соответствуют начальной и конечной датам финансового отчета, к какому бы периоду ни относилось исследование – кварталу, году или пятилетию. Отчет об источниках и использовании денежных средств описывает скорее чистые, чем общие изменения в финансовом положении на разные даты. Общие изменения – это все изменения, которые происходят между двумя отчетными датами, а чистые изменения определяются как результат общих изменений.

Целью настоящей работы является исследование методики управления денежными средствами предприятия.

1. Модели Баумоля и Миллера-Орра управления денежным остатком на расчетном счете

Расчет оптимального остатка денежных средств

Денежные средства как вид оборотных активов характеризуются некоторыми признаками:

рутинностью - денежные средства используются для погашения текущих финансовых обязательств, поэтому между входящими и исходящими денежными потоками всегда существует разрыв во времени. В результате предприятие вынуждено постоянно накапливать свободные денежные средства на расчетном счете в банке;

предосторожностью - деятельность предприятия не носит жестко регламентированного характера, поэтому денежная наличность необходима для покрытия непредвиденных платежей. В этих целях целесообразно создавать страховой запас денежной наличности;

спекулятивностью - денежные средства необходимы по спекулятивным соображениям, так как постоянно существует малая вероятность того, что неожиданно появится возможность для выгодного инвестирования.

Однако сами по себе денежные средства являются бесприбыльным активом, поэтому главная цель политики управления ими - поддержание их на минимально необходимом уровне, достаточном для осуществления эффективной финансово-хозяйственной деятельности организации, в том числе:

своевременной оплаты счетов поставщиков, позволяющей воспользоваться предоставляемыми ими скидками с цены товара;

поддержания постоянной кредитоспособности;

оплаты непредвиденных расходов, возникающих в процессе коммерческой деятельности.

Как было отмечено выше, при наличии на расчетном счете большой денежной массы у организации возникают издержки упущенных возможностей (отказ от участия в каком-либо инвестиционном проекте). При минимальном запасе денежных средств возникают издержки по пополнению этого запаса, так называемые издержки содержания (коммерческие расходы, обусловленные куплей-продажей ценных бумаг, или проценты и другие расходы, связанные с привлечением займа для пополнения остатка денежных средств). Поэтому, решая проблему оптимизации остатка денег на расчетном счете, целесообразно учитывать два взаимоисключающих обстоятельства: поддержание текущей платежеспособности и получение дополнительной прибыли от вложения свободных денежных средств.

Существует несколько основных методов расчета оптимального остатка денежных средств: математические модели Баумоля-Тобина, Миллера-Орра, Стоуна и др.

Модель Баумоля-Тобина

Наиболее популярной моделью управления ликвидностью (остатком денежных средств на расчетном счете), является модель Баумоля-Тобина, построенная на выводах, к которым пришли У. Баумоль и Дж. Тобин независимо друг от друга в середине 50-х гг. В модели предполагается, что коммерческая организация поддерживает приемлемый уровень ликвидности и оптимизирует свои товарные запасы.

Согласно модели, предприятие начинает работать, имея максимально приемлемый (целесообразный) для него уровень ликвидности. Далее по мере работы уровень ликвидности сокращается (постоянно расходуются денежные средства в течение некоторого периода времени). Все поступающие денежные средства предприятие вкладывает в краткосрочные ликвидные ценные бумаги. Как только уровень ликвидности достигает критического уровня, то есть становится равным некоторому заданному уровню безопасности, предприятие продает часть купленных краткосрочных ценных бумаг и тем самым пополняет запас денежных средств до первоначальной величины. Таким образом, динамика остатка денежных средств предприятия представляет собой «пилообразный» график (рис. 1).

Рис. 1. График изменения остатка средств на расчетном счете (модель Баумоля-Тобина)

При использовании данной модели учитывают ряд ограничений:

1) на данном отрезке времени потребность организации в денежных средствах постоянная, ее можно спрогнозировать;

2) все поступающие средства от реализации продукции организация вкладывает в краткосрочные ценные бумаги. Как только остаток денежных средств падает до неприемлемо малого уровня, организация продает часть ценных бумаг;

3) постоянными, а следовательно, и планируемыми считаются поступления и выплаты организации, что позволяет вычислить чистый денежный поток;

4) поддается расчету уровень затрат, связанных с превращением ценных бумаг и других финансовых инструментов в наличные деньги, а также потери от упущенной выгоды в виде процентов за предполагаемые вложения свободных средств.

Согласно рассматриваемой модели для определения оптимального остатка денежных средств можно использовать модель оптимальной партии заказа (EOQ):

F - фиксированные затраты по купле-продаже ценных бумаг или обслуживанию полученной ссуды;

Т - годовая потребность в денежных средствах, необходимых для поддержания текущих операций;

r - величина альтернативного дохода (процентная ставка краткосрочных рыночных ценных бумаг).

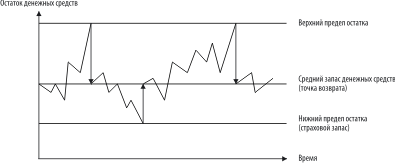

Модель Миллера-Орра

Отмеченные выше недостатки модели Баумоля-Тобина нивелирует модель Миллера-Орра, являющаяся усовершенствованной моделью EOQ. Ее авторы М. Миллер и Д. Орр пользуются при построении модели статистическими методом, а именно процессом Бернулли - стохастическим процессом, в котором поступление и расходование денежных средств во времени являются независимыми случайными событиями.

При управлении уровнем ликвидности финансовый менеджер должен исходить из следующей логики: остаток денежных средств хаотически меняется до тех пор, пока не достигает верхнего предела. Как только это происходит, необходимо покупать достаточное количество ликвидных инструментов с целью вернуть уровень денежных средств к некоторому нормальному уровню (точке возврата). Если запас денежных средств достигает нижнего предела, то в этом случае необходимо продавать ликвидные краткосрочные ценные бумаги и таким образом пополнять запас ликвидности до нормального предела (рис. 2).

Минимальная величина остатка денежных средств на расчетном счете принимается на уровне страхового запаса, а максимальная – на уровне его трехкратного размера. Однако при решении вопроса о диапазоне (разности между верхним и нижним пределами остатка денежных средств) рекомендуется учесть следующее: если ежедневная изменчивость денежных потоков велика или постоянные затраты, связанные с покупкой и продажей ценных бумаг, высоки, то предприятию следует увеличить размах вариации и наоборот. Также рекомендуется уменьшить размах вариации, если есть возможность получения дохода благодаря высокой процентной ставке по ценным бумагам.

При использовании данной модели следует учесть допущение, что расходы по покупке и продаже ценных бумаг фиксированы и равны между собой.

Рис. 2. График изменения остатка средств на расчетном счете (модель Миллера-Орра)

Для определения точки возврата используется следующая формула:

где Z - целевой остаток денежных средств;

δ2 - дисперсия сальдо дневного денежного потока;

r - относительная величина альтернативных затрат (в расчете на день);

L - нижний предел остатка денежных средств.

Верхний предел остатка денежных средств определяется по формуле:

Средний остаток денежных средств находится по формуле:

С = (4Z – L) / 3

2. Практическая часть

ЗАДАНИЕ

1. На основе приведенных ниже исходных данных

Сформировать баланс предприятия, отчет о прибылях и убытках, отчет о затратах на реализацию продукции;

Составить отчеты о движении денежных средств предприятия прямым и косвенным методом.

2. Прокомментировать:

Баланс предприятия;

Отчет о прибылях и убытках;

Отчет о движении денежных средств.

3. Провести анализ и сделать выводы о финансовом состоянии предприятия на основании динамики статей баланса, прибыли, затрат.

4. Проанализировать структуру активов и структуру источников средств предприятия и их изменение за год.

5. Сформулировать предложения по улучшению финансового положения предприятия.

ИСХОДНЫЕ ДАННЫЕ

где УК – уставный капитал (тыс. руб.);

В – последние две цифры номера зачетной книжки студента;

Г – порядковый номер студента по алфавитному списку группы.

Выполнение задание

1. Уставный капитал предприятия:

УК = (40*31)*1000=1240 тыс. руб.

Формируем бухгалтерский баланс предприятия:

Таблица 1 Баланс предприятия на 1 января 200Х г.

Единица измерения: тыс. руб.

| Код строки | На начало года | На конец отчетного периода | |

| АКТИВ | |||

|

1. Внеоборотные активы |

|||

| Нематериальные активы | 110 | 73,16 | 93 |

| Основные средства | 120 | 10292 | 10614,4 |

| Незавершенное строительство | 130 | 2207,2 | 3310,8 |

| Долгосрочные финансовые вложения | 140 | 148,8 | 223,2 |

| Итого по I разделу | 190 | 12721,16 | 14241,4 |

|

2. Оборотные активы |

|||

| Запасы, в том числе: | 210 | 5766 | 5575,04 |

| Производственные запасы | 211 | 2777,6 | 2604 |

| Незавершенное производство | 213 | 1264,8 | 1091,2 |

| Готовая продукция и товары | 214 | 942,4 | 1029,2 |

| Товары отгруженные | 215 | 731,6 | 793,6 |

| Расходы будущих периодов | 216 | 49,6 | 57,04 |

| НДС по приобретенным ценностям | 220 | 545,6 | 508,4 |

| Дебиторская задолженность, платежи по которой ожидаются в течение 12 мес. После отчетной даты, в том числе: | |||

| 240 | 1240 | 1562,4 | |

| покупатели и заказчики | 241 | 843,2 | 930 |

| векселя полученные | 242 | 173,6 | 260,4 |

| авансы выданные | 243 | 198,4 | 285,2 |

| прочие дебиторы | 244 | 24,8 | 86,8 |

| Краткосрочные финансовые вложения | 250 | 271,56 | 768,8 |

| Денежные средства, в том числе: | 260 | 4042,6 | 2282,3 |

| Касса | 261 | 0,1612 | 0,6572 |

| расчетный счет | 262 | 2430,4 | 322,4 |

| валютный счет | 263 | 1612 | 1959,2 |

| прочие оборотные активы | 270 | ||

| Итого по 2 разделу | 290 | 11865,7 | 10696,9 |

|

Баланс |

300 | 24586,9 | 24938,3 |

| ПАССИВ | |||

|

Капитал и резервы |

|||

| Уставный капитал | 410 | 1240 | 1240 |

| Добавочный капитал | 420 | 6026,4 | 6026,4 |

| Резервный капитал | 430 | 372 | 372 |

| Целевые финансирование и поступления | 450 | 582,8 | 905,2 |

| Нераспределенная прибыль прошлых лет | 460 | 3720 | 3720 |

| Нераспределенная прибыль отчетного года | 470 | 0 | 979,6 |

| Итого по 3 разделу | 490 | 11941,2 | 13243,2 |

|

2. Долгосрочные пассивы |

|||

| Заемные средства | 510 | 2926,4 | 3199,2 |

| Итого по 4 разделу | 590 | 2926,4 | 3199,2 |

|

3. Краткосрочные пассивы |

|||

| Заемные средства | 610 | 2318,8 | 1674 |

| Кредиторская задолженность | 620 | 6707,3 | 6315,97 |

| в том числе: | |||

| поставщики и подрядчики | 621 | 5628,5 | 4805,7 |

| по оплате труда | 624 | 111,6 | 173,6 |

| по социальному страхованию и обеспечению | 625 | 74,4 | 86,8 |

| задолженность перед бюджетом | 626 | 223,2 | 781,2 |

| авансы полученные | 627 | 644,8 | 446,4 |

| прочие кредиторы | 628 | 24,8 | 22,32 |

| Доходы будущих периодов | 630 | 297,6 | 223,2 |

| Фонд потребления | 640 | 384,4 | 260,4 |

| Резервы предстоящих расходов и платежей | 650 | 11,16 | 22,32 |

| Итого по 5 разделу | 690 | 9719,3 | 8495,9 |

|

Баланс |

700 | 24586,9 | 24938,3 |

Баланс представляет собой 2-х-стороннюю таблицу, состоящую из актива и пассива. Актив в переводе с латинского «Activus» означает деятельный, действующий, пассив – «Passivus» - страдательный, недеятельный. Применительно к современному балансу данные термины утратили первоначальный смысл и имеют условное значение. В активе отражаются остатки по активным счетам, т.е. имущество предприятия на определенную дату, сгруппированное по срокам обращения. Актив баланса включает 2 раздела: Внеоборотные активы - раздел 1; Оборотные активы – раздел 2.

В первом разделе бухгалтерского баланса объединены статьи, на которых отражаются объекты, имеющие долгосрочный (более одного года) характер использования: нематериальные активы, основные средства, незавершенное строительство, доходные вложения в материальные ценности (имущество для передачи в лизинг и имущество, предоставляемое по договору проката), долгосрочные финансовые вложения, прочие внеоборотные активы.

Во втором разделе бухгалтерского баланса показываются объекты, сроки, обращения которых не превышают 12 месяцев после отчетной даты (за исключением дебиторской задолженности, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты).

В начале раздела отражаются средства в сфере производства: сырье, материалы, МБП, затраты в незавершенном производстве, расходы будущих периодов, готовая продукция, а затем средства в сфере обращения: товары для перепродажи, дебиторская задолженность, краткосрочные финансовые вложения, денежные средства, прочие оборотные активы.

Пассив баланса включает 3 раздела: Капитал и резервы - раздел 3; Долгосрочные обязательства - раздел 4; Краткосрочные обязательства – раздел 5. В пассиве бухгалтерского баланса отражаются финансовые ресурсы организации, сгруппированные, прежде всего, по юридическому признаку, т.е. вся совокупность обязательств за полученные ценности и ресурсы разделяется по субъектам: собственниками и третьими лицами (кредиторами, банками и т.д.).

Собственный капитал отражается в 3-ем разделе и в строках 640 «Доходы будущих периодов» и 650 «Резервы предстоящих платежей» 5-го раздела баланса. При расчете итога 3 раздела величина непокрытого убытка прошлых лет (стр. 465) и непокрытого убытка отчетного года (стр. 475) вычитается из суммы слагаемых собственного капитала.

Внешние обязательства организации (заемный капитал) по срокам погашения подразделяется на долгосрочные и краткосрочные. В свою очередь краткосрочные обязательства делятся на краткосрочные кредиты и займы, кредиторскую задолженность и прочие краткосрочные обязательства.

Долгосрочные обязательства в виде кредитов, займов и субсидий отражаются в 4-ом разделе, а краткосрочные обязательства - в 5-ом разделе бухгалтерского баланса.

Бухгалтерский баланс содержит справку о наличии ценностей, учитываемых на за балансовых счетах на начало и конец отчетного года.

Следует отметить, что, несмотря на постоянное совершенствование формы и оценки статей бухгалтерского баланса, он имеет ряд недостатков и зачастую не может быть непосредственно использован для анализа финансового состояния организации. С целью формирования реальной величины имущества организации в целом и отдельных его слагаемых, а также ключевых укрупненных показателей, используемых в последующем ходе анализа финансового состояния необходимо вычесть из валюты баланса статьи, искажающие реальную стоимость имущества и преобразовать структуру баланса, перегруппировав часть статей.

Формируем отчет о прибылях и убытках:

Таблица 2 Отчет о прибылях и убытках с 1 января по 31 декабря 200Х года. Единица измерения: тыс. руб.

| Наименование показателя | Код строки | За отчетный период | За аналогичный период прошлого года |

| 1 | 2 | 3 | 4 |

| Выручка (нетто) от реализации товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей) | 10 | ||

| Себестоимость реализации товаров, продукции, работ, услуг | 20 | 16752,3 | 15227,1 |

| Коммерческие расходы | 30 | 843,1 | 781,1 |

| Управленческие расходы | 40 | 2492,3 | 1723,7 |

| Прибыль (убыток) от реализации | 50 | 3212,1 | 235,7 |

| Проценты к получению | 60 | 471,1 | 359,7 |

| Проценты к уплате | 70 | 0,0 | 148,9 |

| Доходы от участия в других организациях | 80 | 223,1 | 223,1 |

| Прочие операционные доходы | 90 | 223,1 | 285,1 |

| Прочие операционные расходы | 100 | 161,1 | 235,7 |

| Прибыль (убыток) от финансово-хозяйственной деятельности | 110 | 3968,3 | 719,1 |

| Прочие внереализационные доходы | 120 | 446,3 | 1029,1 |

| Прочие внереализованные расходы | 130 | 520,9 | 396,9 |

| Прибыль (убыток) отчетного периода | 140 | 3893,7 | 1351,4 |

| Налог на прибыль | 150 | 1550,0 | 508,3 |

| Нераспределенная прибыль (убыток) | 190 | 2343,7 | 843,1 |

| Справочно: | |||

| Нераспределенная прибыль (убыток), использованная в отчетном периоде | 1364,0 | 694,3 |

Отчет о прибылях и убытках форма № 2 бухгалтерской отчетности характеризует финансовые результаты деятельности организации за отчетный период - порядок их формирования и использования. В этой форме доходы от обычной деятельности включают:

Выручку от продажи продукции, товаров или оказания услуг (если иное не является основным видом деятельности, закрепленным в уставе организации), без НДС, акцизов и иных аналогичных платежей (стр. 010);

Операционные доходы: проценты к получению (стр. 060), доходы от участия в других организациях (стр. 080), прочие операционные доходы (стр. 090);

Внереализационные доходы (стр. 120): штрафы, пени, неустойки за нарушение условий договоров; активы, полученные безвозмездно; поступления в возмещение причиненных организации убытков; прибыль прошлых лет, выявленная в отчетном году; суммы кредиторской и дебиторской задолженности, по которым истек срок исковой давности; курсовые разницы; суммы до оценки активов (за исключением внеоборотных); прочие.

К расходам от обычной деятельности относятся:

Затраты, связанные с производством и продажей продукции, товаров, выполнением работ и оказанием услуг. В предприятиях, осуществляющих производственную деятельность или оказание услуг, затраты включают «Себестоимость проданных товаров, продукции, работ, услуг» (стр. 020) и «Управленческие расходы» (стр. 040). В предприятиях торговли и общественного питания в качестве затрат от основной деятельности выступают «Коммерческие расходы» (стр.030);

Операционные расходы: проценты к уплате (стр. 070), прочие операционные расходы (стр. 100);

Внереализационные расходы (стр. 130): штрафы, пени, неустойки за нарушение условий договоров; возмещение причиненных организацией убытков; убытки прошлых лет, признанные в отчетном году; суммы дебиторской задолженности, по которой истек срок исковой давности; других долгов, нереальных для взыскания; курсовые разницы; суммы уценки активов (кроме внеоборотных); прочие.

Прибыль от обычной деятельности формируется в форме № 2 в несколько этапов.

В начале рассчитывают валовую прибыль по формуле:

ВП = ВР - СС,

где ВП - валовая прибыль (стр. 029);

ВР - выручка (нетто) от продажи товаров, продукции, работ, услуг (стр. 010);

СС - себестоимость проданных товаров, продукции, работ, услуг (стр. 020).

ПП = ВП – КР - УР,

где ПП – прибыль (убыток) от продаж (стр. 050);

КР - коммерческие расходы (стр. 030);

УР - управленческие расходы (стр. 040).

Затем определяют прибыль (убыток) от обычной деятельности до налогообложения по формуле:

ПДН=ПП+СОР+СВРР,

где ПДН - прибыль от обычной деятельности до налогообложения (стр. 140),;

СОР - сальдо операционных результатов, рассматриваемое как разность между операционными доходами - ОД (стр. 060, 080, 090) и операционными расходами – ОР (стр. 070, 100);

СВРР – сальдо внереализационных результатов, рассматриваемое как разность между внереализационными доходами - ВРД (стр. 120) и внереализационными расходами - ВРР (стр. 130).

Чистая прибыль (убыток) от обычной деятельности формируется по формуле:

ПОД=ПДН-НП,

где ПОД - прибыль от обычной деятельности (стр. 160),

НП- налог на прибыль и иные аналогичные обязательные платежи из прибыли (стр. 150).

Помимо основной информации в отчете о прибылях и убытках дается расшифровка отдельных прибылей и убытков, а также суммы полученных в отчетном году и предполагаемых к получению в следующем отчетном году дивидендов, приходящихся на одну привилегированную и обыкновенную акции.

Формируем отчет о затратах на реализацию продукции:

Таблица 3 Затраты на реализованную продукцию. Единица измерения: тыс. руб.

Рассчитываем сумму амортизационных отчислений по данным следующей таблицы:

Таблица 4. Расчет амортизационных отчислений

| № п/п | Показатель | |

| 1. | Стоимость основных производственных фондов на начало года | 10292 |

| 2. | Среднегодовая стоимость вводимых в действие основных производственных фондов | 3782 |

| 3. | Среднегодовая стоимость выбывающих основных производственных фондов | 2125,36 |

| 4. | Среднегодовая стоимость основных производственных фондов | 11948,6 |

| 5. | Среднегодовая стоимость полностью амортизированного оборудования | 731,6 |

| 6. | Среднегодовая стоимость амортизируемых основных фондов | 13342,4 |

| 7. | Средняя норма амортизационных отчислений на полное восстановление, % | 12400 |

| 8. | Сумма амортизационных отчислений | 1334,24 |

| 9. | Стоимость основных производственных фондов на конец года | 11948,6 |

| 10. | Стоимость основных производственных фондов на конец года в оценке нетто | 10614,4 |

Составляем отчет о движении денежных средств предприятия прямым методом:

Таблица 5 Отчет о движении денежных средств предприятия. Единица измерения: тыс. руб.

| Показатели | За отчетный период |

| Остаток денежных средств на начало отчетного года | 4042,6 |

|

Денежный поток от текущей деятельности |

|

| Поступления, всего | 23746,0 |

| в т.ч. по источникам: | |

| Средства, полученные от покупателей и заказчиков | 23299,7 |

| Прочие доходы | 446,3 |

| Использовано, всего | 21041,3 |

| в т.ч. по направлениям: | |

| На оплату приобретенных товаров, работ, услуг, сырья и иных оборотных активов | 10217,7 |

| На оплату труда | 3335,7 |

| На выплату дивидендов, процентов | |

| На расчёты по налогам и сборам | 1550,0 |

| На расчёты с внебюджетными фондами | 868,0 |

| Прочие расходы | 5069,8 |

| Чистый денежный приток (+), отток (-) от текущей деятельности (стр. 1-2) | 2704,8 |

|

Денежный поток от инвестиционной деятельности |

|

| Поступления всего, | 3248,5 |

| в т.ч. по источникам: | |

| Выручка от продажи объектов основных средств и иных внеоборотных активов | 2232,0 |

| Выручка от продажи ценных бумаг и иных финансовых вложений | |

| Полученные дивиденды | 223,1 |

| Полученные проценты | 471,1 |

| Поступления от погашения займов, предоставленных другим организациям | |

| Целевое финансирование на расширение производства | 322,3 |

| Использовано, всего | 6356,0 |

| в т.ч. по направлениям: | |

| Приобретение дочерних организаций | |

| Приобретение объектов основных средств, доходных вложений в материальные ценности и нематериальных активов | 6281,7 |

| Приобретение ценных бумаг и иных финансовых вложений | 74,3 |

| Займы, предоставленные другим организациям | |

| Чистый денежный приток (+), отток (-) от инвестиционной деятельности (стр. 4-5) | -3107,4 |

|

Денежный поток от финансовой деятельности |

|

| Поступления, всего | 6696,0 |

| в т.ч. по источникам: | |

| Поступления от эмиссии акций или иных долевых бумаг | |

| Поступления от займов и кредитов, предоставленных другими организациями | 6696,0 |

| Израсходовано, всего | |

| в т.ч. по направлениям: | |

| На погашение займов и кредитов (без процентов) | 7216,9 |

|

Погашение обязательств по финансовой аренде |

|

| Чистый денежный приток (+), отток (-) от финансовой деятельности (стр.7-8) | -520,9 |

| Итого денежный приток (+) отток (-) (стр.3+стр.6+стр.9) | - |

| Величина влияния изменений курса иностранной валюты по отношению к рублю | -837,0 |

| Остаток денежных средств на конец отчетного периода | 2282,1 |

Поступления денежных средств от покупателей и заказчиков отражаются в отчете о движении денежных средств, составленном прямым методом, полностью в суммах, поступивших в кассу, на расчетный, валютный и иные счета в банках. Денежные средства, выплаченные поставщикам, подрядчикам, персоналу предприятия из кассы, а также с расчетного и иных счетов в банках, отражаются в суммах, реально оплаченных наличными деньгами и путем денежных перечислений. Прямой метод отражает валовые потоки денег как платежных средств.

Поступление и расходование денежных средств конкретизируется по направлениям в разрезе текущей, инвестиционной и финансовой видов деятельности. При этом для целей составления отчета о движении денежных средств понимается:

Под текущей деятельностью - деятельность организации, преследующая извлечение прибыли в качестве основной цели либо не имеющая извлечение прибыли в качестве такой цели в соответствии с предметом и целями деятельности, т.е. производством промышленной продукции, выполнением строительных работ, сельским хозяйством, торговлей, общественным питанием, заготовкой сельскохозяйственной продукции, сдачей имущества в аренду и другими аналогичными видами деятельности;

Под инвестиционной деятельностью - деятельность организации, связанная с капитальными вложениями в связи с приобретением земельных участков, зданий и иной недвижимости, оборудования, нематериальных и других внеоборотных активов, а также их продажей; с осуществлением долгосрочных финансовых вложений в другие организации, выпуском облигаций и других ценных бумаг долгосрочного характера;

Под финансовой деятельностью – деятельность организации, в результате которой изменяется величина и состав собственного капитала организации, заемных средств (поступления от выпуска акций, облигаций, предоставления другими организациями займов, погашение заемных средств и т.п.).

Справочно приводятся данные о сумме денежных средств, поступивших в кассу по наличному расчету, в том числе от юридических и физических лиц.

Составляем отчет о движении денежных средств предприятия косвенным методом:

Таблица 6. Отчет о движении денежных средств. Единица измерения: тыс. руб.

| Показатели | За отчетный период |

|

Операционная деятельность |

|

| Прибыль до налогообложения | 3893,6 |

| Корректировки на: | |

| - Амортизация | 1334,24 |

| - Изменение резерва под обесценение запасов | -72,0381 |

| - Прибыль (убыток) от выбытия основных средств | -391,84 |

| - Пени и штрафы | -446,4 |

| - Процентные доходы | -471,2 |

| - Прибыль (убыток) от реализации инвестиций и прочих финансовых активов | -223,2 |

| - Прочее | -223,2 |

| Операционная прибыль до изменений в оборотном капитале | 3399,96 |

| - Изменение запасов | 190,96 |

| - Изменение дебиторской задолженности | -322,4 |

| - Изменение кредиторской задолженности | -391,344 |

| - Изменение налогов к возмещению | 37,2 |

| - Изменение налогов к уплате | 558 |

| Денежные средства, полученные от операционной деятельности (направленные на операционную деятельность) | 3472,38 |

| - Проценты уплаченные | - |

| - Налог на прибыль уплаченный | -1550 |

| Чистый денежный поток по операционной деятельности | 1922,38 |

Косвенный метод содержит данные о финансовых ресурсах предприятия, их движении в виде потоков денежных средств. В данном случае чистая прибыль предприятия корректируется на «не денежные составляющие», такие как амортизация и изменения в структуре активов и обязательств (например, изменение «дебиторской задолженности»), таким образом выходя на сумму чистого денежного потока от операционной деятельности. При таком подходе к составлению отчета о движении денежных средств выделяется два основных типа корректировок:

Корректировки, связанные со статьями отчета о прибылях и убытках;

Корректировки, связанные с изменением в оборотном капитале.

Перваягруппакорректировоксвязана с исключением не денежных статей, влияющих на чистую прибыль, но не являющихся денежными потоками, а также исключением из чистой прибыли статей, относящихся к инвестиционной и финансовой деятельности (например, прибыль от продажи основных средств).

После этих корректировок получаем показатель «операционная прибыль до изменений в оборотном капитале», который является промежуточным, но весьма полезным для финансового анализа, поскольку позволяет менеджменту предприятия, видеть какое реальное финансовое состояние компании - насколько она прибыльна, до того как начисляются такие расходы как амортизация, проценты, налоги и т. д.

Результатом второйгруппыкорректировокявляется поправка данного показателя на изменения в балансовых статьях. Например, если дебиторская задолженность вся оплачивается в денежной форме, нет взаимозачетных операций, и она выросла на конец периода, то показатель «операционная прибыль до изменений в оборотном капитале» следует уменьшить на это изменение, поскольку реальный денежный поток меньше выручки за период на сумму данной величины прироста дебиторской задолженности.

Косвенным методом можно составлять только отчет о движении денежных средств в части операционной деятельности. Отчет о движении денежных средств в части инвестиционной и финансовой деятельности может быть составлен только прямым методом.

Основной недостаток данного метода составления отчета - необходимость сбора большого количества дополнительной информации о статьях не денежного содержания, изменениях в оборотном капитале. Эта информация не содержится в отчетности предприятий и требуется дополнительный анализ оборотов по счетам. Также нужно иметь другие формы отчетности (баланс, отчет о прибылях и убытках, отчет об изменениях в капитале).

3. Чтобы использовать баланс для проведения анализа финансового состояния предприятия, преобразуем его исходную форму в уплотненный аналитический вид.

Таблица 7. Формирование показателей уплотненного аналитического баланса предприятия на 1 января 200Х г. Единица измерения: тыс. руб.

| Показатели | На начало года | На конец отчетного периода | |

| 1. | Внеоборотные активы | 12721,3 | 14241,3 |

| 2. | 11791,3 | 10552,6 | |

| 2 | 6262,0 | 6026,3 | |

| 3 | Дебиторская задолженность | 1215,1 | 1475,4 |

| 4 | Наиболее ликвидные активы | 4314,2 | 3050,9 |

|

Итого имущества |

24512,6 | 24793,9 | |

| 6 | Собственный капитал | 12262,4 | 13381,7 |

| Долгосрочные обязательства | 2926,3 | 3199,1 | |

| 8 | Краткосрочные обязательства, в том числе: | 9323,9 | 8213,1 |

| 7005,0 | 6539,1 | ||

| 10 | 2318,9 | 1674,0 | |

|

Итого финансовых ресурсов |

24512,6 | 24793,9 |

Таблица 8. Анализ динамики статей баланса предприятия. Единица измерения: тыс. руб.

| Показатели | На начало года | На конец отчетного периода | |

| 1 | Внеоборотные активы | 1520,0 | |

| 2 | Оборотные активы, в том числе: | -1238,7 | |

| 3 | Материально-производственные запасы | -235,7 | |

| 4 | Дебиторская задолженность | 260,3 | |

| 5 | Наиболее ликвидные активы | -1263,3 | |

| 6 |

Итого имущества |

281,3 | |

| 7 | Собственный капитал | 1119,2 | |

| 8 | Долгосрочные обязательства | 272,9 | |

| 9 | Краткосрочные обязательства, в том числе | -1110,8 | |

| 10 | Наиболее срочные обязательства (кредиторская задолженность) | -466,0 | |

| 11 | Краткосрочные кредиты и займы | -644,9 | |

| 12 |

Итого финансовых ресурсов |

281,3 |

Вывод: На конец отчетного периода стоимость имущества предприятия увеличилась на 281,3 тыс. руб., что свидетельствует о росте его экономического потенциала. Рост активов предприятия произошел за счет опережающего роста внеоборотных активов в течение года на 1520 тыс. руб. по сравнению с оборотными активами, снижение этой статьи баланса на конец отчетного периода составило на 1238,7 тыс. руб. Изменение величины активов предприятия в сторону увеличения внеоборотных активов считается отрицательной динамикой и может свидетельствовать о снижении маневренности предприятия. В составе оборотных активов предприятия наблюдается опережающий рост дебиторской задолженности по сравнению с материально-производственными запасами и денежными средствами на конец отчетного периода на 260,3 тыс. руб. Анализ показывает наличие у предприятия нестабильной ситуации с оплатой счетов покупателями. Снижение материально-производственных запасов на 235,7 тыс. руб. обусловлено снижением объема производства продукции. Объем денежных средств предприятия на конец отчетного периода сократился на 1263,3 тыс. руб. Однако критической эта ситуация для предприятия не является. Остаток денежных средств по балансу не точно характеризует объем денежных средств, которым предприятие располагало в течение анализируемого периода. Возможно, незадолго до отчетной даты были осуществлены крупные платежи.

Теоретические вопросы управления денежными потоками предприятия. Прямой и косвенный методы оценки денежного потока, расчет ликвидного и матричного вида оценки. Международные стандарты учета денежных потоков. Анализ денежного потока на предприятии.

Сравнительный аналитический баланс организации. Расчет коэффициентов финансовой устойчивости, ликвидности и эффективности использования капитала. Анализ прибыли предприятия за отчетный год. Рентабельность издержек производства и инвестиционных проектов.

Построение, вертикальный и горизонтальный анализ аналитического баланса ООО "СЕВ-МЕТ". Расчёт основных финансовых показателей: ликвидности, рентабельности, структуры капитала. Анализ отчёта о прибылях и убытках. Определение типа финансовой устойчивости.

Структура управления предприятием ИП Иванов. Оценка бухгалтерской и финансовой отчётности за 2007-2008 года. Основные показатели финансово-хозяйственной деятельности, динамика их значений и тенденции развития. Пути улучшения финансового состояния.

Финансовое состояние как важнейшая характеристика деловой активности и надежности предприятия. Анализ состава и структуры актива и структуры пассива баланса. Отчет о прибылях и убытках. Доходы от видов деятельности. Показатели ликвидности предприятия.

Анализ платёжеспособности и ликвидности организации, а так же структуры источников имущества, финансовой устойчивости и деловой активности. Оценка эффективности управления организацией. Изменения в структуре баланса по разделам актива и пассива за год.

Факторы и резервы повышения эффективности использования оборотных средств. Совершенствование товародвижения, организации торговли, внедрение прогрессивных форм и методов продажи. Причины отклонений по видам оборотных активов и меры по их оптимизации.

Финансовый план предприятия на год (в виде баланса доходов и расходов). Управление оборотными активами. Продолжительность операционного и производственного цикла. Политика управления запасами. Аналитический этап разработки финансовой политики предприятия.

Оценка динамики ликвидности предприятия с помощью графического метода финансового анализа. Определение причин увеличения выручки (табличный метод). Оптимизация состояния кредиторско-дебиторской задолженности в рамках разработки финансовой стратегии.

Состав и структура денежных средств по видам деятельности предприятия. Прямой и косвенный методы анализа их движения. Коэффициентный метод как инструмент факторного анализа в оценке движения денежных средств, резервы повышения эффективности использования.

Проведение анализа денежных средств фирмы косвенным и прямым методом. Оценка финансового состояния предприятия: составление агрегированного аналитического баланса, определение рентабельности, ликвидности, платежеспособности, финансовой устойчивости.

Анализ инвестиций в финансовые активы. Оценка и прогнозирование экономической эффективности приобретенных или приобретаемых ценных бумаг. Анализ финансовых результатов деятельности строительных организаций. Вертикальный анализ прибыли до налогообложения.

Анализ размещения и структуры капитала. Система показателей анализа финансовой отчетности. Оценка рыночной устойчивости предприятия. Комплексный анализ текущих активов и текущих пассивов. Увеличение кредиторской задолженности, снижение суммы запасов.

Существует три мотива, побуждающие компании хранить денежные средства: трансакционный, предупредительный, спекулятивный. Трансакционный мотив - это потребность в наличности для выполнения обязательств по платежам. Предупредительный мотив - это потребность в наличности для выполнения обязательств при непредвиденных обстоятельствах. Чем менее предсказуемы движения денежных средств фирмы, тем более необходимы запасы наличности. Кроме того, фирмы, нуждающиеся в таких страховых запасах, стремятся держать их в виде высоко ликвидных ценных бумаг. Такие запасы служат тем же целям, что и денежная наличность, принося доход в виде процента. Спекулятивный мотив - хранение наличности в целях получения выгоды от ожидаемых изменений в ценах на ценные бумаги. Когда мы ожидаем рост процентной ставки и падение стоимости ценных бумаг, этот мотив наводит на мысль о том, что фирма должна держать наличность, когда ожидается снижение процентной ставки, наличные средства могут быть инвестированы в ценные бумаги. Фирма получит прибыль от роста стоимости ценных бумаг.

Цель управления денежными средствами состоит в том, чтобы инвестировать избыток денежных средств для получения прибыли, но одновременно иметь их необходимую величину для выполнения обязательств по платежам и страхования на случай непредвиденных ситуаций. Чем более предсказуемы денежные потоки фирмы, тем меньше потребность в страховании.

Омертвление финансовых ресурсов в виде денежных средств связано с определенными потерями – с некоторой долей условности их величину можно оценить размером упущенной выгоды от участия в каком-либо доступном инвестиционном проекте. Поэтому любое предприятие должно учитывать два взаимоисключающих обстоятельства – поддержание текущей платежеспособности и получение дополнительной прибыли от инвестирования свободных денежных средств. Таким образом, одной из основных задач управления денежными средствами является оптимизация их среднего текущего остатка.

Минимальное количество денежной наличности, которое фирма должна иметь на расчетной счете и в кассе, определяется двумя процессами: –

промежуток времени между оплатой счета покупателем –

требования коммерческих банков об образовании компенсационных (резервных) остатков (например, банк может обслуживать фирму бесплатно, если неснижаемый остаток на счете не менее 1 млн. руб. В противном случае фирма оплачивает каждую операцию банка).

Определение минимально необходимой потребности в денежных активах для осуществления текущей хозяйственной деятельности направлено на установление нижнего предела остатка необходимых денежных средств. Расчет основан на объеме расходования денежных средств в предстоящем периоде. Минимально необходимая потребность в денежных средствах может быть определена и как отношение планируемого объема платежного оборота к оборачиваемости денежных активов в отчетном периоде.

Пример: В соответствии с планом поступления и расходования денежных средств на предстоящий год объем платежного оборота по текущим хозяйственным операциям компании «Дельта» предусмотрен в размере 11000 тыс. руб. Оборачиваемость остатков денежных активов в отчетном году составила 24 раза. Таким образом, минимальная потребность в денежных средствах составляет 458,33 тыс. руб. (11000 тыс. руб. / 24 раза).

На основании итоговых показателей плана поступления и расходования денежных средств в отдельные месяцы или декады выявляется диапазон колебаний остатка наличности. Он определяется относительно минимального и среднего показателей в предстоящем периоде.

Диапазон колебаний остатка денежных активов в предстоящем периоде исходя из плана поступлений и расходования денежных средств.

Месяцы Остаток денежных средств на конец месяца, тыс. руб. Отклонение месячного показателя от среднего Отклонение месячного показателя от минимального тыс. руб. % тыс. руб. % 1 1325,00 99,83 8,15 1047,00 376,62 2 1256,00 30,83 2,52 978,00 351,80 3 1897,00 671,83 54,84 1619,00 582,37 4 980,00 -245,17 -20,01 702,00 252,52 5 2035,00 809,83 66,10 1757,00 632,01 6 1458,00 232,83 19,00 1180,00 424,46 7 2356,00 1130,83 92,30 2078,00 747,48 8 652,00 -573,17 -46,78 374,00 134,53 9 300,00 -925,17 -75,51 22,00 7,91 10 278,00 (min) -947,17 -77,31 - - 11 1254,00 28,83 2,35 976,00 351,08 12 911,00 -314,17 -25,64 633,00 227,70 В среднем за месяц 1225,17

При выявлении диапазона колебаний остатка денежных активов определяют: -

минимальный остаток (278 тыс. руб.); -

максимальный остаток (1897 тыс. руб.); -

средний остаток (1225,17 тыс. руб.).

В практике зарубежного финансового менеджмента применяют и более сложные модели определения минимального, оптимального, максимального и среднего остатков денежных средств. Они используются в условиях неопределенности предстоящих платежей, когда план поступлений и расходования денежных средств не может быть разработан помесячно или подекадно. Существует несколько моделей определения оптимального количества наличных денежных средств.

1. Модель Баумоля предполагает стабильность (определенность) денежного потока. Средние оптимальные запасы, определяющиеся трансакционными издержками (издержками обращения ликвидных ценных бумаг в денежную наличность и наоборот), рассчитываются в предположении их равномерного использования. Источником денежной наличности являются краткосрочные ликвидные ценные бумаги.

В соответствии с моделью Баумоля минимальный остаток денежных средств принимается нулевым, а оптимальный рассчитывается по формуле:

Где Кдс – количество денежных средств, которое необходимо предприятию и должно быть конвертировано из ценных бумаг;

Пдс – потребность в денежных средствах в течение периода;

Зк – затраты по конвертации ценных бумаг в денежные средства (расходы по обслуживанию одной операции, связанной с пополнением денежных средств);

ПД – процентный доход по ценным бумагам (уровень потери альтернативных доходов при хранении денежных средств) в относительных единицах измерения.

Пример: Объем наличных платежей фирмы в месяц – 1млн. руб. Ожидается, что эти платежи будут стабильными. Денежные потоки фирмы позволяют ей иметь в портфеле ликвидные ценные бумаги, средняя доходность которых 24% (эффективная годовая ставка), месячная ставка – 2%. Услуги брокера по купле-продаже ценных бумаг – 1 тыс. за одну сделку.

Оптимальная сумма денежной наличности (С):

следовательно, фирме следует продать имеющиеся ликвидные ценные бумаги (или взять ссуду) на сумму 316228 р. в случае, если остаток средств на счете равен нулю, для того, чтобы достичь оптимального остатка в размере 316228 руб.

Разделив объем ежемесячны наличных платежей на «С» получим количество сделок в течение месяца: 1000000 / 316228 ? 3. Средний остаток средств на счете будет равен 316228 / 2 = 158114 руб.

Следует отметить, что общая сумма дополнительных денежных средств и, следовательно, целевой остаток средств на счете не изменяются пропорционально увеличению объема операций, что вызвано нелинейным характером установленной зависимости и, таким образом, дает ряд преимуществ крупным фирма по сравнению с мелкими.

Серьезным недостатком модели Баумоля является предположение об устойчивости и предсказуемости денежных потоков; кроме того, она не учитывает наличия сезонности и цикличности.

2. Модель Миллера-Орра более близка к реальным денежным потокам. Она используется в тех случаях, когда невозможно уверенно предсказать денежный поток, т.е. когда остаток денежных средств на расчетном счете меняется случайным образом. В модели устанавливаются две контрольные точки, в которых принимаются управляющие воздействия. Нижний предел – минимально допустимый остаток денежной наличности. Если фактические остатки достигли этой точки, то принимается решение об увеличении денежной наличности путем продажи части ликвидных ценных бумаг.

Оптимальная величина, на которую следует продать ценные бумаги, равна:

где Зк – затраты на конвертацию ценных бумаг;

2 – дисперсия чистых ежедневных потоков наличных денежных средств;

rдн – дневная ставка доходности ценных бумаг.

Последовательность этапов реализации модели состоит из следующих этапов:

Определяется минимально необходимый объем наличных денежных средств для оплаты счетов предприятия за день. Эту оценку производят менеджеры, анализируя денежные потоки за прошлый период. При этом величину Сmin уменьшают по сравнению с фактом за прошлый период, если доходность ценных бумаг растет, и увеличивают, если увеличиваются трансакционные издержки; 2)

Определяются параметры формулы 3)

Определяется точка возврата (целевой остаток денежных средств) (Сцел = Сmin + Cопт.) 4)

Определяется максимально целесообразное значение денежных потоков (Сmax = Сmin + 3Сопт)

Находится средний остаток денежных средств по формуле:

Пример: Денежные потоки на предприятии изменяются в значительных пределах. За прошедший квартал при среднедневном потоке ДПср = 1,6 млн. руб., дисперсия сальдо дневного денежного потока составила 8*109 (руб.2). Минимальный запас денежной наличности установлен менеджерами 0,5 млн. руб. Расходы по конвертации ценных бумаг – 0,25 млн. руб. Годовая процентная ставка 25%, т.е. ставка ежедневного дохода по краткосрочным ценным бумагам равна 0,734% ((1+ rдн)365 = 1,25)

Точка возврата =1,57 млн. руб. (0,5 млн. руб. + 1,07 млн. руб.)

Максимальный запас денежной наличности = 0,5 + 3*1,07 = 4 млн. руб.

Средний остаток наличности = (4 * 1,57млн. руб. – 0,5млн. руб.) / 3 = 1,93 млн. руб.

Концепция модели Миллера – Орра

Когда остаток денежных средств достигает величины Сmax, то на величину (Сmax – Сцел) фирма покупает ценные бумаги. Аналогичным образом, когда остаток денежных средств достигает Сmin, то на (Сцел – Сmin) фирма продает ценные бумаги.

Опыт применения описанной модели показал ее преимущества перед чисто интуитивным управлением денежными средствами, однако, если фирма имеет несколько альтернативных вариантов вложения временно свободных денежных средств, то модель перестает действовать.

Модель может быть дополнена предположением о сезонных колебаниях выручки. В этом случае денежные потоки не будут соответствовать нормальному распределению, а станут учитывать вероятность увеличения или уменьшения остатка средств в зависимости от того, переживает компания период спада, активности или подъема.

3. Модель Стоуна в отличие от предыдущей больше внимания уделяет управлению целевым остатком, нежели его определению; вместе с тем она во многом сходна с моделью Миллера-Орра. Верхний и нижний пределы остатка средств на счете подлежат уточнению в зависимости от информации о денежных потоках, ожидаемых в ближайшие несколько дней.

Концепция модели Стоуна

Так же как и модель Миллера-Орра, Сцел представляет собой целевой остаток средств на счете, к которому фирма стремиться, а Сmax и Cmin соответственно верхний и нижний пределы его колебаний. Кроме указанных, модель Стоуна имеет внешний и внутренний контрольные лимиты: Сmax и Cmin – внешние лимиты, а (Cmax – x) и (Сmin + x) – внутренние. В отличие от модели Миллера-Орра, когда при достижении контрольных лимитов совершаются немедленные действия, в модели Стоуна это происходит не всегда.