Mulți părinți din ziua de azi se gândesc din ce în ce mai mult la bunăstarea copiilor lor și la una dintre cele mai fiabile modalități de a construi încrederea în Mâine există încă crearea unui fel de fond „de rezervă” sub formă de capital material. Cu toate acestea, nu este înțelept să păstrezi banii acasă, deoarece inflația va „mânca” fără milă partea leului din economii. Un depozit bancar este o chestiune complet diferită, deoarece dobânda percepută de bancă nu poate acoperi doar pierderile inflaționiste, ci poate aduce și profit.

Trebuie remarcat faptul că moment pozitiv că odată cu introducerea sistemului de asigurare a depozitelor pentru a păstra economiile în băncile rusești a devenit mai sigur.

Avantaje depozituri bancare evident, dar asta e Cum să deschizi un depozit pentru un copil, pentru că nu a împlinit încă vârsta majoratului? De fapt, totul este mult mai simplu decât ar părea inițial.

Codul civil împarte toți cetățenii în trei categorii:

Printre abundența ofertelor Sberbank se remarcă favorabil contribuția pentru copil. Serviciul vă permite să deschideți un depozit pentru un cetățean minor și să primiți venituri pasive lunare.

Pentru a deschide un cont de economii la Sberbank din Rusia, este suficient să depuneți 1.000 de ruble. Dimensiunea maxima depozitul nu este limitat. Contribuția este reaprovizionare. Aceasta înseamnă că poți depune o sumă suplimentară pe toată perioada de păstrare a banilor în bancă. Numărul de reîncărcări nu este limitat. Următoarele persoane au dreptul de a depune o sumă suplimentară în cont:

Încărcările se pot face la orice sucursală a Sberbank. Trebuie să ai un pașaport la tine.

Banii sunt protejați în mod fiabil. Puteți retrage capitalul atunci când un cetățean minor împlinește vârsta de 18 ani. Dacă sunt necesare fonduri mai devreme termenul limită, Sberbank va fi de acord să retragă fonduri din cont numai cu permisiunea autorităților tutelare.

Perioada minimă de stocare a banilor în Sberbank este de 3 luni, iar cea maximă este de 3 ani. Cu toate acestea, există o posibilitate de prelungire. Banca va efectua acțiunea automat până când clientul solicită fonduri. Reînnoirea se realizează în condițiile tarifului „Top up”.

Profitul din depozitele pentru copii în Sberbank este calculat lunar. Pentru a crește veniturile, experții sfătuiesc retragerea dobânzii. Sberbank le capitalizează - profitul acumulat este inclus în dimensiune totală depozitul, crescându-i volumul. Acest lucru duce la o creștere a venitului lunar.

Adesea bunicii fac astfel de contribuții pentru copiii sau nepoții lor, așa că le va fi util să știe.

Contul este deținut de un copil. Numai el poate gestiona fondurile depuse pe numele lui. Cu toate acestea, capacitatea de a controla depozitul apare doar în momentul în care un cetățean împlinește vârsta de 18 ani. Un copil primește un drept parțial la administrarea banilor la vârsta de 14 ani. După ce a primit un pașaport, un cetățean minor poate depune bani în cont și poate retrage dobânda acumulată.

Puteți deschide un depozit pentru copii doar la o sucursală Sberbank.

Lista posibilităților de completare a contului este mai largă. Sumă suplimentară poti sa adaugi:

Pentru a vă încărca contul, trebuie să cunoașteți detaliile acestuia. Sunt necesare informații pentru a finaliza transferul.

Rentabilitatea depozitului țintă pentru copii depinde de valoarea dobânzii. Indicatorul nu este fix. Poate fluctua sub influența mai multor factori:

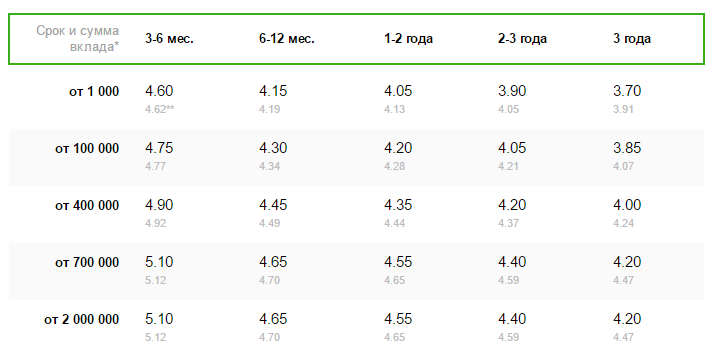

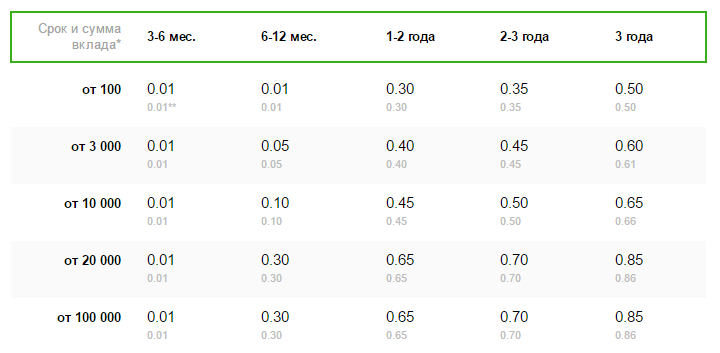

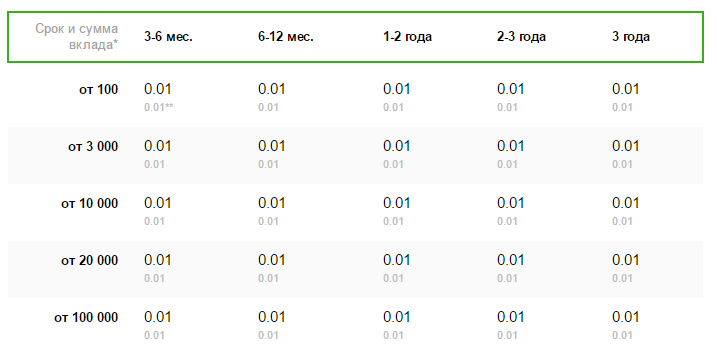

Rata unui depozit de ruble la Sberbank poate varia de la 3,75 la 5,12%. Interesul nu este constant... Dacă clientul reîncarcă periodic contul, rata se poate modifica. Suma venitului crește automat în momentul în care depozitul ajunge la următoarea gradare a sumei.

Ratele dobânzilor sunt valabile din 04.04.2017

Ruble Dolari SUA Euro

Efectuarea unui depozit înainte ca cetățeanul să împlinească vârsta majoratului se efectuează strict la filiala băncii. Nu veți putea efectua o acțiune de la distanță... Înainte de a deschide un depozit pentru un copil în Sberbank, va trebui să pregătiți un pachet de documente. Solicitantul trebuie să aibă cu el:

După strângerea actelor, o persoană trebuie să contacteze orice sucursală a Sberbank și să informeze despre dorința de a deschide un cont pe copil minor... Angajații instituției de credit se vor oferi să întocmească un contract. Acesta reflectă termenii de interacțiune cu banca. După ce ați citit documentele în detaliu și le-ați semnat, trebuie să faceți bani gheataîn cont. Valoarea capitalului nu trebuie să fie mai mică de 1.000 de ruble. Când contul este reîncărcat, depozitul este considerat deschis.

Poate doriți să vă asigurați contribuția, puteți citi cum să faceți acest lucru pe site-ul nostru.

Când deschideți un depozit pentru copii pentru prima dată, este dificil să vă faceți o idee despre valoarea profitului pe care o poate aduce un depozit. Pentru a ajuta clienții să calculeze în avans profitabilitatea aproximativă, Sberbank a plasat un calculator online pe pagina de detalii a ofertei. Pentru a afla valoarea profitului, aveți nevoie de:

Sistemul va calcula automat profitabilitatea unui depozit pentru un copil sub 18 ani în Sberbank. De reținut că valoarea obținută este aproximativă. Valoarea totală a profitabilității depinde de numărul de depozite în cont și de acțiunile efectuate cu dobânda acumulată. Dacă copilul le îndepărtează, mărimea profitului total va scădea.

Inflația și denominarea ulterioară au devalorizat semnificativ depozitele deschise înainte de începutul anilor 90 ai secolului XX. Pentru restabilirea drepturilor cetățenilor, Guvernul a emis Decretul nr. 1092 din 25 decembrie 2009. Act juridic a stabilit procedura de acordare a despăgubirilor. În 2017, cetățenii Federației Ruse care au avut depozite deschise la 20 iunie 1991. Compensația se acordă în următoarele condiții:

Dacă o persoană a primit anterior despăgubiri, plata este redusă automat cu suma acesteia.

Perioada de stocare a banilor în cont afectează și valoarea compensației. Valoarea acestuia este determinată folosind următorii coeficienți.

Un depozit bancar pe numele unui minor devine din ce în ce mai solicitat. Băncile se dezvoltă conditii speciale care le permit părinților să se gândească serios la protectie financiara copii.

Depozitele pentru copii pot fi reîncărcate sau nereîncărcabile. În primul caz, o anumită sumă de bani este transferată la bancă și apoi există reaprovizionare lunară cont deschis pentru copil.

În al doilea caz, o anumită sumă de bani este transferată băncii și este imposibil să reînnoiți contul până la sfârșitul acordului.

Un depozit reînnoit lunar este mai profitabil, deoarece dobânda se acumulează nu numai pentru original suma depusă, dar și pe depozitul lunar. Cuantumul unei astfel de contribuții crește odată cu progresia.

Pentru a deschide un depozit, trebuie să contactați orice organizație financiară și de credit, având în vedere condițiile oferite anterior de bancă.

Programele bancare care pot fi folosite pentru depozitele copiilor variază oarecum. La ce ar trebui să fii atent?

Contribuția ar trebui să fie nu numai profitabilă, ci și complet acceptabilă, așa că este imperativ să studiați următoarele puncte:

Depozitele pentru copii oferite de bănci astăzi au condiții aproape identice, însă, termenii și mărimile rata anuala poate avea unele diferențe.

Rând organizatii financiare si de credit oferă dobânzi mari la depozitele pe termen lung (de la unu la cinci ani) pentru copii. De regulă, acestea pot fi completate, dar în unele cazuri nu sunt furnizate tranzacții de debit.

Cu toate acestea, trebuie să acordați atenție nu numai beneficiilor. Pentru a minimiza riscul de a pierde bani, ar trebui să contactați instituțiile autorizate de Banca Centrală a Federației Ruse pentru a atrage depozite în numerar de la indivizi. Aceste bănci sunt membre ale sistemului de asigurare a depozitelor (DIS).

Legislația rusă vă permite să deschideți un cont bancar pentru un copil minor, cu condiția îndeplinirii unor condiții simple.

Un astfel de depozit poate diferi ușor de depozitul tradițional „adult”:

Un depozit bancar este deschis în ziua cererii, nu necesită o taxă preliminară un numar mare hârtii.

Depozitele vizate pentru copii sunt foarte populare. Cel mai adesea, banca vă permite să deschideți un depozit timp de cinci ani, deși puteți găsi condiții speciale care vă permit să utilizați acest serviciu până când copilul împlinește vârsta de optsprezece ani.

O opțiune excelentă este posibilitatea de a reînnoi automat contractul. În acest caz, acordul cu banca va fi renegociat la momentul datei specificate în document fără alte condiții suplimentare.

Multe bănci oferă depozite direcționate pentru copii până la cinci ani, cu toate acestea, puteți găsi oferte cu un termen de depozit de până la 18 ani.

Venitul depinde de durata perioadei de plasare a banilor. Cea mai bună opțiune va exista un depozit cu posibilitate de reaprovizionare si prevederea reinnoirii automate a contractului pt termen nou.

Tranzacțiile cu depozite bancare sunt supuse legislației ruse.

Problema deschiderii depozitelor pentru copii se rezolvă în primul rând în ceea ce privește stabilirea statutului acestei categorii de cetățeni în conformitate cu Codul civil. Federația Rusă.

Aceste articole reglementează eliberarea depozitelor pentru minori după cum urmează:

| Indicatori | Descriere |

| Se pot face tranzacții pentru copiii cu vârsta de până la 14 ani | numai părinții sau reprezentanții legali ai minorilor (tutori) |

| După obținerea unui pașaport civil la vârsta de 14 ani | copilul se poate angaja Operațiuni bancare, inclusiv deschiderea depozitelor, cu permisiunea scrisă a mamei și a tatălui sau tutorelui |

| De la 18 ani | se apropie vârsta capacității juridice depline – un tânăr poate folosi toate drepturi civile, inclusiv cu privire la utilizarea serviciilor bancare |

| Capacitatea juridică deplină poate apărea înainte de vârsta de 18 ani | totuşi numai de către hotărâre judecătorească sau decizie autoritatea municipală custodie. Motive pentru recunoașterea capacității juridice premature - căsătorie sau activitate antreprenorială (un minor are dreptul de a lucra numai cu acordul mamei sau al tatălui) |

Recunoașterea unui minor ca fiind pe deplin capabil îi permite să deschidă independent o țintă sau depozit de economiiîncă de la vârsta de 16 ani.

In conditii acord bancar termenii de utilizare a depozitului sunt în mod obligatoriu prescriși, inclusiv opțiuni pentru rezilierea contractului. Aceste condiții respectă pe deplin legislația Federației Ruse.

Deci, dacă devine necesară rezilierea contractului și retragerea sumei de bani de la bancă, ar trebui să pregătiți documentele conform uneia dintre cele trei opțiuni:

| Indicatori | Descriere |

| Dacă minorul nu și-a sărbătorit încă 14 ani | atunci părintele (rudă, tutore) care a deschis contul trebuie să se adreseze băncii cu pașaport, carnet de economii pe numele unui minor și copia acestuia de pe acord. În unele cazuri, băncile solicită acordul autorităților municipale de tutelă |

| Dacă copilul a împlinit vârsta de 14 ani | i se va cere pașaportul, cartea de economii, pentru un copil minor, adică un certificat oficial de reziliere a contractului bancar, precum și acordul propriu-zis cu banca. Uneori, banca nu solicită o împuternicire, adică un copil imediat după ce a primit un pașaport, chiar înainte de vârsta de optsprezece ani, poate opri relatie contractuala cu banca, închideți contul și retrageți fonduri împreună cu dobânda |

| După împlinirea oficială de 18 ani | un tânăr trebuie să furnizeze un pașaport, carnet, un acord încheiat cu banca |

A conduce tranzactii de cheltuieli pe contributia copiilor:

În intervalul de vârstă de la paisprezece până la optsprezece ani, băncile respectă următoarele reguli:

Înregistrarea unui depozit pentru un minor se realizează conform unei scheme similare cu deschiderea unui depozit pentru adulți. Singura diferență este un pachet separat de documente.

Etapele încheierii unui acord sunt următoarele:

Ar trebui luată în considerare posibilitatea deschiderii depozit în valută precum şi contribuţii la metale pretioase sau așa-numita asigurare medicală obligatorie – în metale impersonale.

Este posibil să deschideți un depozit în dolari pentru un copil minor? Fara indoiala.

In conditii crestere dramatica Preț moneda americană este în astfel de depozite că are sens, deși prezice situația pe piata valutaraîntr-o schimbare rapidă situatie politica foarte dificil.

Depozitul de metale prețioase este deschis în același mod ca un depozit obișnuit de ruble. Conține fie metale impersonale (trebuie achiziționate de la o bancă), fie lingouri de metale prețioase.

Un astfel de depozit va fi profitabil cu o investiție de fonduri pe termen lung, cel puțin cinci ani. Opțiunea ideală este un deceniu.

Metalele prețioase sunt aurul, paladiul, argintul, platina. Avantajul este că valoarea metalelor crește lent, dar sigur. Prin urmare, merită să retrageți bani din depozit în momentul în care prețul metalului prețios atinge maximul.

Procedura de deschidere a unui depozit de metale prețioase este exact aceeași cu cea descrisă mai sus.

Documentele necesare pentru deschiderea unui depozit pentru un minor diferă oarecum în funcție de vârsta deponentului.

Dacă copilul nu a împlinit încă paisprezece ani și nu are pașaport, atunci nu are posibilitatea de a acționa independent.

Un angajat al băncii va avea nevoie de documente conform următoarei liste pentru a finaliza contractul:

După împlinirea vârstei de 14 ani, copilul este obligat să obțină un pașaport al unui cetățean al Federației Ruse.

În consecință, lista documentelor se va modifica atunci când deschideți un depozit:

Dacă un copil deschide în mod independent un depozit în nume propriu (și are un astfel de drept după împlinirea vârstei de 14 ani), el își prezintă pașaportul civil și acordul scris al părinților săi (tutore).

Video: la ce ar trebui să acordați atenție atunci când deschideți un depozit

La închiderea sau retragerea unei anumite sume dintr-un depozit care a fost deschis pentru un minor sub 14 ani, este imperativ să se prezinte un permis eliberat de autoritățile tutelare.

Se pune întrebarea, ce legătură au ei cu contribuția copiilor, deschis părinților, bunicile, reprezentanții legali ai autorităților tutelare.

Cert este că băncile caută să se elibereze de responsabilitate cât mai mult posibil și, prin urmare, sunt ghidate de Codul civil, precum și de prevederile Codului familiei.

Deschiderea, gestionarea unor astfel de depozite, precum și problemele de închidere a acestora, sunt reglementate de articolele 26-37 din Codul civil al Federației Ruse.

Codul familiei:

Cod Civil:

| Articol | Descriere |

| 28 din Codul civil al Federației Ruse | definește drept persoane îndreptățite să efectueze tranzacții (depozite deschise) pentru copiii mici sub 14 ani, numai părinții, părinții adoptivi și tutorele. Același articol permite copiilor sub vârsta specificată să facă tranzacții mici independente, precum și tranzacții care nu trebuie să fie certificate de un notar sau înregistrate la agențiile guvernamentale. |

| 37 din Codul civil al Federației Ruse | descrie dreptul tutorelui de a dispune de veniturile unui copil minor numai în interesul său și cu permisiunea agentii guvernamentale tutela si curatela. Legea interzice unui tutore să efectueze orice acțiuni cu proprietatea pupilului care duc la o scădere a proprietății (inclusiv sume de bani contributie) copil |

| 31 din Codul civil al Federației Ruse | stabilește standarde de protecție a intereselor și drepturilor atât ale persoanelor incapabile, cât și ale persoanelor parțial capabile, cărora li se atribuie minori cu vârsta sub 14 ani și la momentul împlinirii vârstei de 14 ani (până la momentul majorității). |

| dreptul de a deschide un cont pentru un copil de către bunici |

Deschidere depozit bancar, sau un depozit bancar pentru un minor - aceasta este una dintre modalitățile de a avea grijă de viitorul său. Puteți alege unul sau altul tip de depozit în funcție de obiectivele de economisire a banilor și de condițiile oferite de bancă.

Primele contribuții ale copiilor la lor înţelegere clasică Sberbank a început să-l ofere înapoi la începutul anilor optzeci. Popularitatea lor a scăzut considerabil pentru o perioadă. Astăzi, mulți apelează din nou la bancă pentru a deschide un depozit pentru un copil. Scopul unor astfel de depozite este de obicei de a asigura copilul capital personal la momentul majorității, o achiziție majoră, cum ar fi locuința, taxele de școlarizare etc.

Verifică contribuția țintă pe numele copilului poate fi orice adult. Acest lucru este adesea făcut de părinți și bunici. Pentru a-l înregistra, trebuie să contactați banca cu un pașaport și certificatul de naștere al copilului. Banca poate oferi ca de obicei depozit cumulativși un program special.

Programele până la vârsta de majoritate a unui copil nu sunt populare, cu excepția situațiilor în care nu mai au mai mult de cinci ani până la această dată. În medie, depozitele pe numele unui copil se încheie pe o perioadă de cinci până la șase ani.

Dacă scopul plasării fondurilor este de a economisi pentru orice achiziție sau de a plăti școlarizarea, merită să alegeți contracte cu posibilitate de reîncărcare și plata dobânzii la sfârșitul termenului. De asemenea este profitabil să constituiți depozite cu auto-rollover și capitalizarea dobânzii... Înainte de a semna contractul, deponentul ar trebui să acorde atenție condițiilor reînnoire automată. Contract mai bun prelungiți la rata care era curentă la momentul reînnoirii, și nu la rata inițială. În caz contrar, deponentul se poate găsi într-o situație în care rata medie a pieței va fi mult mai mare.

Un copil poate deschide independent un depozit după împlinirea vârstei de 14 ani... Pe lângă un act de identitate, trebuie să prezentați permisiunea scrisă a părintelui pentru a deschide un cont.

Un avantaj suplimentar al deschiderii unui depozit pe numele unui copil este că aceste fonduri nu pot face obiectul unui litigiu în cazul divorțului părinților.

Deponentul sau un copil poate reînnoi contul, cu condiția să aibă deja 14 ani. Dacă depozitul prevede retragere parțială, atunci copil minor poate retrage în mod independent doar acele fonduri pe care le-a depus personal.

Procedura de primire a unui depozit și a dobânzii depinde de vârsta copilului la acea dată. De regulă, depozitul este deschis pentru o astfel de perioadă încât data de expirare a contractului să fie ulterioară vârstei majoratului.

Conform Codului civil al Federației Ruse, se disting următoarele grupe de vârstă: minori - pana la 14 ani, minori - de la 14 la 18 ani, adulti - peste 18 ani.

Până la 14 ani fondurile pot fi eliminate numai de persoana care a deschis contul. El poate retrage fonduri pe cont propriu după expirarea contractului sau înainte de termen, dacă depozitul oferă o astfel de oportunitate.

După 14 ani capacitatea juridică parțială se instalează și copilul poate gestiona, într-o oarecare măsură, banii. Pentru a primi bani, trebuie să se adreseze cu act de identitate la o sucursală bancară. Mulți institutii de credit necesită permisiunea scrisă a persoanei care a deschis depozitul.

Dacă persoana care a depus fondurile dorește să o rezilieze până la vârsta majoratului, apoi în unele bănci i se va cere permisiunea autorităților tutelare și tutelare. Această regulă nu este explicită direct Cod Civil dar instituţiile financiare sunt reticente în a-şi asuma responsabilitatea.

După împlinirea vârstei majoratului, persoana în numele căreia s-a deschis depozitul are dreptul să-l ridice pe cont propriu. Pentru a face acest lucru, trebuie să vă prezentați pașaportul și contractul.

Înainte de a plasa fonduri, trebuie să vă asigurați că institutie financiara este inclusă în sistemul de asigurare a depozitelor. Acest lucru va asigura că, la finalizarea contractului, copilul își va primi fondurile. Doar nu plasați într-o singură bancă, ținând cont de toată completarea și capitalizarea dobânzii, o sumă care depășește 1.400.000 de ruble.

Înainte de a plasa fonduri, trebuie să vă asigurați că institutie financiara este inclusă în sistemul de asigurare a depozitelor. Acest lucru va asigura că, la finalizarea contractului, copilul își va primi fondurile. Doar nu plasați într-o singură bancă, ținând cont de toată completarea și capitalizarea dobânzii, o sumă care depășește 1.400.000 de ruble.

Sberbank oferă depozit „Replenish”, care poate fi deschis de către un părinte sau reprezentantul legal al copilului. Îl puteți emite la o sucursală a băncii, iar completarea este disponibilă prin banca de internet „Sberbank Online” sau aplicatie mobila... Este de remarcat faptul că reaprovizionarea online are loc în funcție de detaliile bancare, starea contului în sistem nu este afișată. Retragere completă un depozit până când copilul împlinește vârsta majoratului este posibil numai cu permisiunea autorităților tutelare și tutelare. De la vârsta de 14 ani, copilul are dreptul să reînnoiască singur depozitul, precum și dobânda acumulată.

Astazi banca ofera urmatoarele conditii:

Uglemetbank oferă clienților care doresc să deschidă un depozit pe numele unui copil minor, programul „Contribuție pentru viitor”. Banii pot fi plasați doar în ruble rusești Conditiile sunt urmatoarele:

Bank Zenith are un depozit „Copii”. Depozitul poate fi deschis în favoarea oricărei persoane care nu a împlinit vârsta majoratului cu care există rudenie... Relația trebuie să fie documentată. Persoana care plasează fondurile poate stabili vârsta copilului, la împlinirea căreia are dreptul de acces la bani (dar nu mai devreme de 14 ani).

Banca acceptă fonduri în următoarele condiții:

Acest articol se va concentra asupra depozite (conturi) minorilor cetățeni înregistrați de părinți, bunici, bunici sau tutori și pe depozitele (conturile) minorilor cetățeni, înregistrați de aceștia în mod independent. Adică despre înregistrarea unui carnet pentru un copil sau card de debit... Generația modernă de tineri este din ce în ce mai interesată de finanțe, inclusiv de deschiderea de depozite bancare pentru minori. „Pușculițe de porțelan” sub formă de pisici, în care copiii de 40-50 de ani le plăcea să pună banii, tinerii de astăzi nu mai sunt atrași, acordați-le un depozit la bancă și chiar și cu venit mare ca procent. Și acest lucru este corect, ritmul de viață s-a schimbat, iar cetățenii minori ar trebui să poată lucra cu băncile din copilărie, ar trebui să poată deschide depozite bancare, să semneze acorduri pentru deschiderea unui cont, să întocmească un registru de economii sau un card de debit bancar. , adică ar trebui să poată număra și gestiona economiile în mod rațional...

Azi depozite (conturi) de către minori sau de către minorii înșiși de obicei deschis:

Codul civil al Federației Ruse (Codul civil al Federației Ruse) din 26.01.1996 N 14-FZ stabilește perioade din viața unei persoane, în care cetățenii minori trec de la o fază a capacității juridice la alta. Drepturile lor sunt, de asemenea, definite acolo. Acestea sunt cele trei perioade de viață și capacitatea de muncă:

Întrebare: Părinții mei au deschis un depozit pe numele fiicei mele de opt ani. Pot gestiona fondurile din contul de depozit? Când va putea fiica mea să gestioneze singură depozitul?Răspuns: Orice părinte poate primi bani dintr-un depozit deschis pe numele unui minor cu vârsta sub 14 ani, cu prezentarea pașaportului acestuia și a permisiunii scrise din partea autorității tutelare și tutelare. Când copilul împlinește vârsta de 14 ani, acesta are dreptul de a dispune el însuși de depozit la prezentarea pașaportului său, a permisiunii scrise din partea autorității tutelare și tutelare și a unuia dintre părinți. Când copilul împlinește vârsta de 18 ani, deponentul poate dispune în mod independent de depozit.

Deci, paragraful 1 al articolului 31 din Codul civil al Federației Ruse stabilește că tutela și curatela sunt instituite pentru a proteja drepturile și interesele cetățenilor incapaci sau incomplet capabili. Iar în paragraful 2 al aceluiași articol se spune că tutela și tutela asupra minorilor se instituie în lipsa părinților acestora, a părinților adoptivi, privarea părinților de către instanță. drepturile parentale, precum și în cazurile în care astfel de cetățeni din alte motive au fost lăsați fără îngrijirea părintească, în special atunci când părinții se sustrage de la creșterea lor sau de la protecția drepturilor și intereselor lor.

Și în conformitate cu clauza 1 a articolului 37 din Codul civil al Federației Ruse, este introdusă o procedură pentru tutori în care: „Venitul pupilului, inclusiv cuantumul pensiei alimentare, pensiile, beneficiile și altele prevăzute pentru întreținerea acestuia. plăți sociale, precum și veniturile cuvenite pupilului din administrarea proprietății sale, cu excepția veniturilor de care pupilul are dreptul de a dispune în mod independent, sunt cheltuite de tutore sau curator exclusiv în interesul pupilului și cu prealabil. permisiunea organului de tutelă și tutelă.”

Atunci când efectuează depozite bancare pentru minorii cu vârsta sub 14 ani (adică un carnet pentru un copil), părinții, bunicii, tutorele și părinții adoptivi ar trebui să rețină următoarele: