A pénzátutalások ma az egyik legkeresettebb szolgáltatás az Orosz Föderáció polgárai körében. Ezért a piac pénzügyi szolgáltatások tele van javaslatokkal gyors fordítás kifizetések. Hogyan lehet megérteni a szolgáltatások sokféleségét, és kiválasztani a legkedvezőbb feltételekkel kínált ajánlatot?

Fordítások Pénz képviselik a listázás folyamatát konkrét összeg a feladó által meghatározott magánszemélyeknek vagy jogi személyeknek.

Az átutalások közvetítőkön keresztül történnek: banki struktúrák vagy átutalási rendszerek. Az intézmények vagy pénzforgalmi szolgáltatások a szolgáltatásért a megállapított tarifán belül jutalékot számítanak fel.

Feltételesen, Pénz utalás, céljuktól függően a következő típusokra oszthatók:

A pénzátutalási szolgáltatásra nagy a kereslet az Orosz Föderáció polgárai körében. A szolgáltatás iránti igény a pénzügyi tranzakciók lebonyolítására szolgáló kiterjedt eszköztár megjelenéséhez vezetett.

Ma már elérhetőek a felhasználók a következő fajták fordítások:

Ma a legtöbb bankintézetek Az RF felkéri ügyfeleit pénzátutalási szolgáltatás megszervezésére. Az ilyen változatosság nehézségeket okoz a felhasználóknak a biztosító bank kiválasztásában jövedelmező feltételek fordítás.

Az egyik fő feltétel, amelyre a felhasználók odafigyelnek, a pénzügyi tranzakciók jutaléka. Ez a rész tartalmazza azon banki struktúrák listáját, amelyek tarifái a legoptimálisabbak.

Minden banki struktúra felajánlja ügyfeleinek, hogy bizonyos feltételek mellett pénzügyi tranzakciót hajtsanak végre.

A részletes információkat az alábbi táblázat tartalmazza..

| Bankintézmény neve | Valuta | Az átutalás összegének korlátja | Fizetési szállítási idő |

| Alfa Bank | rubel; külföldi valuta | 200 ezer rubel 15 ezer dollár | 15 perctől 3 napig |

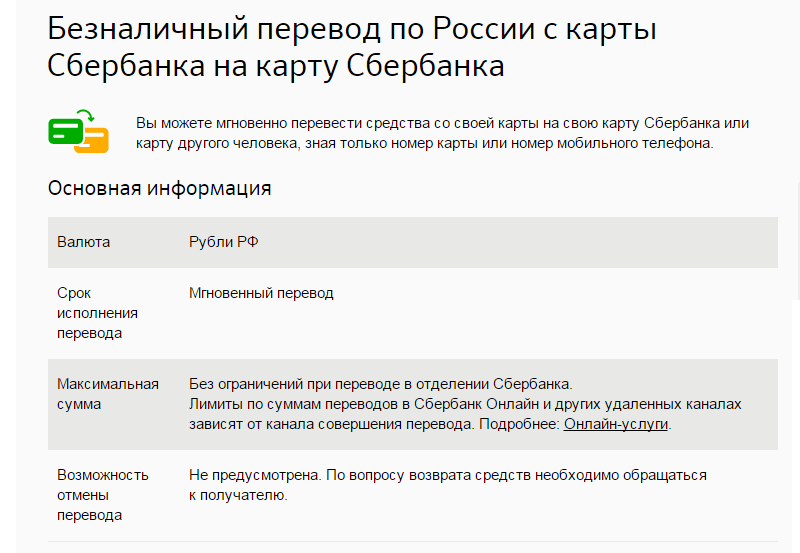

| Sberbank | rubel; külföldi valuta | 5 perctől 3 napig | |

| AK Bars Bank | rubel; | 500 ezer rubel; 5 ezer dollár | napközben |

| Yug-Invest Bank | rubel; külföldi valuta | 600 ezer rubel, 20 ezer dollár, 15 ezer euró | 10 perctől 3 napig |

Pénzátutalási szolgáltatásokat nyújtó banki struktúrák jöttek létre kényelmes kiszolgálás felhasználóik számára. Minden ügyfélnek több alternatív módokon fizetés küldése.

Közülük a következőket különböztetjük meg:

Pénzátutalás küldéséhez a felhasználóknak csak fel kell keresniük a fiókot banki struktúraés hajtsa végre a következő intézkedéseket:

Az internetes banki szolgáltatások igénybevételéhez a banki ügyfeleknek át kell menniük egyszerű eljárás bejegyzés. Lehetőségek számlatulajdonosok számára online szolgáltatás jelentősen kibővült, bármilyen pénzügyi tranzakciót lebonyolíthatnak otthonról való távozás nélkül.

Az online pénzátutaláshoz kövesse a lépésről lépésre található utasításokat:

Ez talán a legtöbb gyors út Küldj pénzt. A felhasználóknak nem kell dokumentumokat bemutatniuk és űrlapokat kitölteniük.

Elegendő néhány egyszerű lépést követni:

Abban az esetben, ha a felhasználók úgy döntöttek, hogy pénzátutalást hajtanak végre egy banki struktúra fiókján keresztül, meg kell felelniük az adott intézmény által meghatározott követelményeknek.

Elsősorban, jön olyan dokumentumok rendelkezésre bocsátásáról, amelyek lehetővé teszik a banki alkalmazott számára a feladó személyazonosságának azonosítását.

Azon dokumentumok között, amelyeket be kell mutatni a feladóknak a banki struktúra alkalmazottai számára, a következőket kell megkülönböztetni:

Ma a legtöbb bank ügyfelei kétféle pénzátutalási módot használhatnak: banki struktúra fiókján vagy önkiszolgáló terminálon keresztül.

A vezetés megteremtése kényelmes körülmények a felhasználók számára az első módot azoknak a címzetteknek biztosítja, akik készpénzben szeretnék felvenni az utalást, a másodikat pedig azoknak, akik a kártyára szeretnék átutalni.

A pénzátutalások fogadásának eljárását a következő jellemzők jellemzik:

Így a pénzátutalás nem csak praktikus szolgáltatás, hanem költséghatékony is. A felhasználók rendelkezésére áll azoknak a bankintézeteknek a lenyűgöző listája, amelyek készek pénzügyi tranzakciók gyors és hatékony lebonyolítására minimális áron.

Elég ismerkedni naprakész listát a hűséget gyakorló bankok árazási szabályés válassza ki a legvonzóbb intézményt.

V elmúlt hónapokban A legnagyobb orosz bankok kezdett aktívan jelentős változásokat végrehajtani a tarifákban elszámolási és készpénzes szolgáltatások jogi személyek szempontjából éles felé történő átutalások költségeinek növelése magánszemélyek ... A legtöbb bankban jutalékot számítanak fel a számlákra, bankkártyákra és magánszemélyek betéteire történő átutalásokért.

Egyes bankok már egy ideje ilyen emelt átutalási díjakat alkalmaznak, míg mások 2016 végén – 2017 elején vezették be ezeket.

Valamiért a tíz legnagyobb orosz hitelintézet néhány bankja annyira sietett az új tarifák bevezetésével, hogy elfelejtették erről előre tájékoztatni ügyfeleiket. Az ügyfelek pedig, miután csak a működés megkezdésének napjának előestéjén kaptak üzenetet az új tarifákról, kénytelenek voltak elviselni. jelentős kiadások szokásos műveleteik végzése során, mivel nem volt idejük számlákat másik bankba utalni vagy egyéb intézkedést tenni.

A tarifák változása az, hogy a bankok megemelt jutalékot vezetnek be a jogi személyek magánszemélyeknek történő átruházása esetén, kivéve ha a szervezet fordítást készít bérek alkalmazottainak a bankkal kötött megfelelő megállapodás keretében, amely szerint az ügyfél elküldi a banknak a bérkifizetések nyilvántartását, a bank pedig a jogi személy számlájáról utal át pénzt alkalmazottai bankkártyáira (bérprojekt). Egy ilyen fizetési projekt banki kiszolgálása szintén nem ingyenes szolgáltatás.

Az egyes bankokban az átutalásokért megadott jutalékok összege eltérő és változó 0,5-10% az átutalás összegéből. És ami a legfontosabb: a legtöbb bankban a maximális jutalék összege nincs korlátozva, vagyis a jutalék az átutalás összegének százalékában, korlátozás nélkül kerül kiszámításra. Feltettük magunknak a kérdést, miért döntöttek úgy a bankok, hogy ilyen jutalékokat vezetnek be.

Az első feltételezés az, hogy a bankok új jutalékok segítségével az Orosz Föderáció Központi Bankja által képviselt szabályozó nyomására az illegális „beváltás” elleni küzdelem... Hiszen köztudott, hogy régóta létezik egy olyan konstrukció, amelyben az egynapos cégek a partnereiktől felhalmozó, nem készpénzes forrásokat különféle célokra utalják át a hozzájuk kapcsolódó magánszemélyek számláira, kártyáira, és , viszont készpénzt kártyákról vagy számlákról pénzt. Talán annak érdekében, hogy fedezze ezt a rendszert, a bankok és be további jutalékok.

Megjegyzendő, hogy azok a bankok, amelyek nem érdekeltek az ilyen konstrukciók rajtuk keresztül történő végrehajtásában, hosszú évek óta meglehetősen hatékony technológiával rendelkeznek ezen műveletek korlátozására. Ennek érdekében a bankok tarifái megemelt jutalékot tartalmaznak bizonyos befizetések magánszemély számláján történő jóváírásáért, illetve bizonyos jellemző esetekben a számlákról, kártyákról történő készpénzfelvételért. Természetesen néha az ilyen technológiák normál működésének biztosítása érdekében speciális szoftverek bevezetése vagy megvalósítása további funkciókat banki személyzet. Ha bizonyos típusú ügyletekre duzzasztódíjat állapítanak meg, akkor az illegális „beváltás” elleni küzdelem sikeresen megoldható.

De a legnagyobb orosz bankok most tovább mentek, most döntöttek emelni a díjakat szinte minden magánszemélynek szóló átutalás esetében... És ebben az esetben nem csak és nem is annyira a szervezők szenvedhetnek illegális rendszerek hányan vannak egészen lelkiismeretes cégek és vállalkozók. A második feltevés pedig a megemelt jutalékok bevezetésének céljáról annak tudható be, hogy a bankok az illegális elleni küzdelem ürügyén döntöttek. pénzügyi tranzakciók hogy növelje saját bevételét.

Egyes bankok az új tarifák bevezetésekor logikusabban és lojálisabban jártak el az ügyfelekkel szemben, míg mások éppen ellenkezőleg, meglehetősen keményen. Elemeztük a legnagyobb orosz bankok weboldalukon közzétett tarifáit.

Sberbank 2017.04.01-től megemeli a jogi személyek magánszemélyek számlájára történő átutalásának jutalékát akár 1,1%... Korábban ez a jutalék 1% volt. Minimális méret a jutalék 150 rubel (jelenleg 115 rubel), maximális méret jutalék nem korlátozott. Ezt a jutalékot nem számítják fel a bank fizetési projektjeinek kifizetésére, a fizetések kifizetésére, a szociális és biztosítási kifizetésekre, valamint az egyéni vállalkozó számlájáról az egyéni számlára történő átutalásra havonta 150 ezer rubelig. Ez utóbbi azt jelenti egyéni vállalkozó miután szerzett tisztességes összeg nyereséget, ha más számlára (magánszemély számlájára) utal át pénzt a vállalkozással nem összefüggő kiadások teljesítésére, az átutalás összegének további 1,1%-át fizeti.

VTB Bank havi 6 millió rubel összegig jutalékot állapítson meg az átutalásokért 1% (legalább 100 rubel, a maximum nem korlátozott), és ha több mint 6 millió rubelt fizet havonta - 10% az összegből. A Bizottság nem vonatkozik rá csak belüli átutalás esetén fizetési projektek befőttes üveg... Ez azt jelenti, hogy amikor a fizetéseket bankkártyákra vagy számlákra utalja át az alkalmazottaknak anélkül, hogy megállapodást kötne a bankkal a fizetési projekt fenntartására, a vállalatnak rendszeresen fizetnie kell ezt a jutalékot.

Vagyis például ha a vállalat fizetési alapja havi 2 millió rubel, és a cég alkalmazottai különböző bankok kártyáival rendelkeznek, akkor a cég további havi 20 ezer rubel jutalékot fizet a banknak. Ha a fizetési alap 6,1 millió rubel, akkor a havi jutalék már 610 ezer rubel lesz. Az ilyen jutalék bevezetésével a bank arra kényszeríti az ügyfelet, hogy kössön megállapodást egy bérprojekt kiszolgálásáról, és rendszeresen fizesse meg annak költségeit.

Díjszabás politika VTB Bank 24 az egyéni számlákra történő átutalások tekintetében megközelítőleg megegyezik. A különbség abban rejlik, hogy havonta legfeljebb 150 ezer rubelt utalhat át jutalék nélkül, és ha nagyobb összegetátutalás és legfeljebb 6 millió rubel havonta - 1,5% ... A havi 6 millió rubel feletti átutalások összegét a következő összegben fizetik ki 10% ... Jutalék nem kerül felszámításra csak banki fizetési projektek átutalása esetén.

Kiszámolhatja, mennyibe fog kerülni egy cégtulajdonosnak, ha az összes adó és jutalék megfizetése után a cége által megkeresett pénzt a számlájára kapja. Társasági adó 20%, majd osztalékadó 13%, majd a jogi személy számlájáról a magánszemély számlájára utaláskor 10% banki jutalék, ami nem sokkal alacsonyabb. adókulcs osztalékért. A kérdés az, hogy a cégtulajdonos akar-e számlát vezetni egy ilyen banknál, amely egy teljesen legális művelet elvégzéséért indokolatlanul magas jutalékot vesz fel, minden adó megfizetésével együtt? Valószínűleg nem.

De jelenlegi feltételek amikor valamelyik kisebb bank elszámolt pénzügyi szektor az Orosz Föderáció Központi Bankja részéről hirtelen problémássá válhat, a cégtulajdonosnak csak ilyen alternatívája van: vagy nyisson céges számlát egy bankban kisebb, jelentősen megtakarít bankköltségek, de vállalja a jelentős anyagi veszteségek kockázatát amiatt lehetséges visszahívás a bank rendelkezik engedéllyel, vagy adományozza a pénzének egy részét, és indokolatlanul magas jutalékot fizet egy nagy banknak.

A tarifákban Gazprombank a belső átutalásokról szóló rész egyáltalán nem mond semmit a magánszemélyeknek történő átutalások díjairól, bár a jogi személyeknek történő átutalások díjai jelen vannak. Külső fizetéseknél - más bankok ügyfelei felé - a tarifák nem tartalmaznak megemelt jutalékot.

Rosselkhozbank svájcisapka 1% az átutalás összegéből olyan magánszemélyeknek, akik a bank ügyfelei (minimum 100 rubel, maximum nincs meghatározva), de szükség esetén a következtetés megengedett kiegészítő megállapodás a jutalék mértékének megváltoztatásáról. Semmit nem mondanak a magánszemélyeknek - más bankok ügyfeleinek - fizetett jutalékokról. Valószínűleg hasonló, az átutalás összegének 1%-a lesz a díj.

A tíz legnagyobb orosz hitelintézet közül az egyetlen bank, amely korlátozta a maximális jutalékot, bár csak magánszemélyekre - saját ügyfelek, egy Alfa Bank... A magánszemélyeknek havi legfeljebb 50 ezer rubel összegű bankon belüli átutalások ingyenesek, havi több mint 50 ezer rubel - jutalékkal 0,5% (minimum 100 rubel), de a maximális jutalék az összegre korlátozódik 5 ezer rubel... Más bankok ügyfelei részére havi 50 ezer rubel feletti kifizetések jutalékkal már megtörténnek. 1% nincs felső határ.

Bank FC Otkritie kifizetéseket teljesít ügyfeleinek - magánszemélyeknek legfeljebb havi 150 ezer rubel összegben ingyenesen, nagyobb összegben pedig jutalékkal 0,5% ... De a jutalék nem vonatkozik a fizetések, osztalékok, jogdíjak és szociális kifizetések... A magánszemélyeknek más bankokban lévő számlákra történő átutalásokat összegű jutalék kíséri 0,5% (minimum 27 rubel) havi 150 ezer rubelig terjedő kifizetéseknél és 1% (legalább 30 rubel) havi 150 ezer rubel feletti összeggel. Az átutalások feltételei a Bank FC Otkritie-ben, ha a fizető - entitásés a címzettet – magánszemélyt – ugyanabban a bankban szolgálják ki, viszonylag jobbak, mint a legtöbb más nagy hitelintézetben. Ugyanakkor a bank – sok mástól eltérően – az átutalási jutalékok emelését célzó intézkedéseivel nem kényszeríti ügyfeleit bérprojektek kiszolgálására vonatkozó szerződések megkötésére, amelyekért a bankok többletdíjat számítanak fel.

Moszkovszkij Hitelbank 2017 januárjában emelt jutalékot vezetett be az átutalások után. Magánszemélyeknek történő kifizetések esetén, függetlenül attól, hogy a kifizetések címzettjeit ebben vagy egy másik bankban szolgálják ki, ez felszámításra kerül. 1,5% az átutalás összegéből (legalább 100 rubel, a maximum nincs korlátozva). Kivételek vannak csak a fizetési projektek kifizetése a bank, amelyért egyéb jutalékokat számítanak fel. Március végétől tarifaváltozások lépnek életbe, amelyek szerint a megemelt jutalék beszedése járulékosan megszűnik a bérfizetésre (bérprojekt megállapodás nélkül), a jogdíjakra, az ösztöndíjakra, a különféle szociális és biztosítási kifizetésekre, valamint vagyoni bírságokés a bírósági határozatok alapján történő kifizetések.

Promsvyazbank a megemelt tarifák bevezetésével az ügyfelek iránti lojalitás sem tűnt ki. A bankon belüli magánszemélyeknek történő átutalások csak havi 75 ezer rubelig ingyenesek. Ezt az összeget meghaladó kifizetésekre jutalék vonatkozik 0,5%-ról 3,5%-ra a havi átutalások mennyiségétől függően. Jutalék nem kerül felszámításra csak a bank bérprojektjeiről szóló megállapodások szerinti kifizetésekre... A magánszemélyeknek más bankokban lévő számlákra történő minden kifizetés kivétel nélkül a meghatározott összegben levont jutalékkal történik. Ugyanakkor kis mennyiségű átutalás esetén (havi 75 ezer rubelig) a fizetési összeg 0,1% -a kerül felszámításra.

Az oldalon UniCredit Bank nincs információ a magánszemélyeknek történő átutalások megemelt jutalékainak bevezetéséről. Talán ebben a tekintetben az UniCredit Bank kedvezően viszonyul az Orosz Föderáció többi nagy bankjához, és nem számít fel jutalékot a rendszeres fizetésért és egyéb törvényes fizetések magánszemélyek számláira.

Amint az a fenti adatokból látható, a legtöbb legnagyobb bank a magánszemélyek átutalásának megemelt jutalékának bevezetésekor egyetlen kivételt hagyott, amikor nem számítanak fel jutalékot: bérprojektek kiszolgálására vonatkozó szerződések szerinti kifizetések akik bejelentkeznek a bankba. A bankok az ilyen szerződések kiszolgálására további jutalékokat állapítanak meg, amelyek alacsonyabbak lehetnek, mint a szerződéskötés nélküli átutalások jutalékai. Ilyen lépésekkel a bankok tulajdonképpen szerződések aláírására kényszerítik az ügyfeleket, és a fizetési projektek szolgáltatására váltanak át. Általában a fizetési projektek banki működtetése előnyös és kényelmes a nagy létszámmal rendelkező vállalkozások számára. A kis létszámú vállalatok számára általában mindig jövedelmezőbb volt korábban a fizetéseket rendszeres fizetéssel átutalni a munkavállaló számlájára anélkül, hogy megállapodást kötöttek volna a bérprojektről. Most, mint a bankok tarifáiból is látszik, a helyzet változik, ill kis vállalkozás bérprojektekre kell váltania, hogy ne kelljen indokolatlanul magas díjat fizetnie a munkavállalói számlákra és kártyákra történő átutalásokért.

Egyes bankok megtagadták a magasabb díjak felszámítását a fizetések átutalása a vállalati alkalmazottak számlájára(bérprojektek nélkül), ha a kifizetések címzettjeit ugyanabban a bankban szolgálják ki. Ezek a bankok lojálisabb lépései ügyfeleikkel szemben, ugyanakkor a bankok ily módon arra kényszerítik a cégek alkalmazottait, hogy számlát nyissanak náluk, és megtagadják a szolgáltatást más hitelintézetekben, azaz a valóságban a munkaadókon keresztül kényszerítik rá szolgáltatásaikat az egyénekre.

Szintén csak egyes bankok lehetővé teszi, hogy magas jutalék nélkül fizetéseket hajtson végre magánszemélyeknek fizetett osztalékok, jogdíjak, szociális, biztosítási és néhány egyéb kifizetés esetén.

Ha abból indulunk ki, hogy a magánszemélyek átutalásaira vonatkozó emelt díjak bevezetésének egyetlen célja az illegális ügyféltranzakciók elleni küzdelem, akkor a bankok tarifáinak elemzése során jelentős kétségek merülnek fel, hogy igaz ok pontosan ebben.

A magánszemélyeknek történő átutalással járó ügyletek összetételében olyan kifizetések szerepelnek, amelyek önmagukban gyakorlatilag nem hozhatók összefüggésbe adóelkerüléssel vagy jogellenes pénzügyi konstrukciók pénzeszközök „beváltásáról”, és amelyet a legtöbb cég jogszerű tevékenysége során hajt végre.

Például egy szervezet alkalmazottainak fizetését általában mindig az összes adó egyidejű fizetése kíséri (személyi jövedelemadó - 13% adózó lakosok RF és 30%. adóztatják a nem rezidenseket) és biztosítási járulékok nyugdíj, egészségügyi és társadalombiztosítás(a fizetés 30%-a). Így a fizetések kifizetésekor a munkáltató fizet a szövetséginek Adóhivatal(FTS) a felhalmozott munkabér összegének 43%-áig. Nem mindegy, hogy a munkavállaló melyik bankba és melyik számlára kapja a fizetést, és hogy a munkáltatónak van-e megállapodása a bankkal bérprojektről, hanem az adók ill. biztosítási díjak a cég fizeti a fizetés átutalásakor. Nem világos, hogy ebben az esetben mik az illegális pénzügyi konstrukciók, ha a bankok bevezetik emelt tarifák a fizetések átutalására a vállalkozások alkalmazottainak számláira, amelyeket ezekben vagy más bankokban nyitottak bérprojekteken kívül.

Egy másik egészen törvényes működés egy osztalék kifizetése a részvényesek vagy szervezetek tagjai számára... Megjegyzendő a magánszemély számlájára történő osztalékfizetéssel egyidejűleg a társaság átutalja a megfelelő adót a Szövetségi Adószolgálatnak(13% az Orosz Föderáció adóügyi rezidenseinek és 15% adóval nem rendelkezőknek). De a legnagyobb orosz hitelintézetek közül csak egy bank, amely magasabb tarifákat állapít meg (Bank FC Otkritie), nem számít fel jutalékot az osztalék magánszemélyek számláira - ugyanazon bank ügyfelei számára. De a társaság osztalékának kifizetése - a Bank FC ügyfele Nyitás olyan magánszemély számára, akinek számlája egy másik bankban van nyitva, valamilyen oknál fogva megnövekedett jutalékkal jár. A fenti bankok mindegyike egyáltalán nem vette figyelembe ezt a tranzakciót az átutalások listáján, amelyekért nem számítanak fel megemelt jutalékot, annak ellenére, hogy az osztalékfizetés és az egyidejű adófizetés elvileg nem hozható összefüggésbe. adóelkerülésre vagy illegális „kiváltásra”.

Emellett vannak olyan helyzetek, amikor egy szervezet részvényese vagy tagja kölcsönt ad neki, majd később a cég ugyanannak a cégtulajdonosnak a számlájára utalja vissza. És ebben az esetben a bankok a tarifáknak megfelelően megemelt jutalékot számítanak fel a cégtől, ha a korábban kiadott kölcsönt ugyanazon banknál vezetett számláról visszaküldik, bár ezt a műveletet teljesen átlátható és legális.

Vannak más olyan ügyletek is, amelyek nem kapcsolódnak illegális „beváltáshoz” vagy adóelkerüléshez, amelyek során a vállalkozások kénytelenek további költségeket vállalni. magas költségek banki jutalékok kifizetésére.

Mindez lehetővé teszi, hogy kellő bizalommal állíthassuk, hogy a bankok az illegális pénzügyi rendszerek elleni küzdelem ürügyén megemelt jutalékot vezettek be a magánszemélyeknek való átutalások után, amelyek valódi célja a pénzeszközök megszerzése. kiegészítő bevételés növeli a sajátját ügyfélkör az általuk kiszolgált cégek alkalmazottainak rovására, valamint az eladások növelésére banki termékek bérprojektek formájában. Ha ez nem így lenne, akkor logikusabbnak és lojálisabbnak tűnne az ügyfelek számára az olyan tranzakciók rendkívül korlátozott listája, amelyekre a bankok nem számítanak fel emelt díjakat a magánszemélyek számára történő átutalásért, nem lenne egyértelműen kifejezett zsoldos jellegük, és valóban banki intézkedéscsomag, amelynek célja az illegális pénzügyi rendszerek elleni küzdelem.

Szem előtt kell tartani, hogy a költségek növekedése a banki szolgáltatás orosz vállalkozások termékeik és szolgáltatásaik költségének újabb növekedéséhez vezethet, ami végső soron a fogyasztót – az Orosz Föderáció lakosságát – érinti.

Ezenkívül meg kell jegyezni, hogy ez a szituáció amikor szinte mindenki legnagyobb bankok közösen bevezetett emelt díjak az egyéneknek történő átutalások esetében, jelezhetik a kezdetet monopolizálás banki piac ami az orosz hitelintézetek számának jelentős csökkenése és az ügyfelek kisbankokból a legnagyobbakba való kényszerű kiáramlása eredményeként következik be a továbbra is fennálló instabilitás miatt. bankszektor az engedélyek tömeges visszavonása során.

A bankok számának csökkenése, ahogyan azt korábban előre jeleztük, a pénzügyi szolgáltatások piacán a verseny mérséklődéséhez, a legnagyobb bankok pozícióinak és képességeinek erősödéséhez, valamint a piac monopolizálásához vezet. Ugyanakkor a legnagyobb bankok egy kis csoportja bizonyos árazási feltételeket szab termékei számára, és a vállalkozások kénytelenek vagy indokolatlanul magas költségeket vállalni a banki szolgáltatásokért, vagy áttérni a kisebbekre. hitelintézetek bármikor megkockáztatva, hogy hirtelen értesüljön bármelyikük gyakorlási engedélyének visszavonásáról banki műveletek... Igaz, jó, ha van legalább ilyen lehetőség, amiért át lehet váltani szervizbe kis bank gondoskodóbb és értelmesebb ügyfelei felé. A jövőben előfordulhat, hogy ez a lehetőség megszűnik.

Sok különböző oka van annak, hogy pénzt küldjön szeretteinek. Ilyen gazdasági feltételeket leggyakrabban a szülők tesznek meg tanuló gyermekeiknek, vagy a talpra került gyerekek anyagilag támogatják szüleiket. Leggyakrabban országunk határain belül történik ilyen rendszeres szállítás. Ezért a költségek kérdése nagyon releváns, mivel Oroszországban pénzátutalások is elvégezhetők különböző utakés minden esetben vannak előnyei és hátrányai a lehetőségeknek.

Az országban a legelterjedtebb fiókhálózat az Orosz Posta. Összességében még a legtávolabbi sarkokban is van legalább egy kis működő ág. Az egyik legrégebbi cég biztosítja különböző fajták szolgáltatások, beleértve a pénzküldést.

Érdemes megjegyezni, hogy Ily módon az egyik legdrágább és legidőigényesebb.

De bizonyos területeken gyakorlatilag pótolhatatlan. Hiszen nem mindenhol vannak olyan alternatív szolgáltatások, amelyek néha veszteségesen is hajlandóak dolgozni.

Az orosz postával történő pénzküldés tarifái

A posta a CyberMoney szolgáltatást kínálja. A kis pénzátutalások tarifái 40 rubel + 5% -tól 1000-ig, 250 rubel + 1,5% -tól fél millióig terjednek.

Ez azt jelenti, hogy 1 ezer rubel küldéséért 90 rubelt (9%) kell fizetnie a jutalékból. És 500 ezer összeg esetén a fizetés 7750 rubel (1,55%) lesz.

De tudni kell, hogy a 100 ezres összegek kiküldése 3 munkanapot vesz igénybe, ennél többet pedig az előírások szerint maximum 8 munkanap alatt lehet kiállítani.

Előnyök: hatalmas lefedettség az ország területén, azonnal készpénzt kap, nagy összegeket küldhet.

Mínuszok: magas jutalék kis mennyiségeknél nagyon alacsony sebességgel.

Vannak speciális cégek az átutalások végrehajtására, mint például a Western Union, az Unistream, az Anelink vagy mások. Némelyikük közel kétszáz éves. A Western Union például gyakorlatilag az egész világon rendelkezik fiókokkal. Arra is törekednek, hogy az egyes országokon belül a lehető legnagyobb mértékben felgyorsítsák a szállítási és átvételi folyamatot, és rendszeresen csökkentsék a szállítási díjakat.

Most egy 10 ezer rubelig terjedő művelethez csak 100 rubelt kell fizetnie fix jutalékból, és 100 ezerig - az összeg 1% -át. Ha több mint 100 ezer rubelt kell átutalnia, az ügyfél 1000 rubel fix jutalékot fizet.

Rendszertarifák

A pénzt feladás után pár órán belül átveheti. Csak tudnia kell az átutalás kódját, és rendelkeznie kell útlevéllel. Egyes rendszerek lehetővé teszik, hogy néhány perccel azután kapjon átutalást, például az Aranykoronát.

Előnyök: Magassebesség pénz átutalása, nincs szükség bankszámlára.

Hátrányok: a postánál kevesebb fiókot csak speciális pontokon lehet beszerezni.

Több jövedelmező fordítás ugyanazon bank kártyái között van. Így akár jutalék nélkül is utalhat pénzt Oroszországon keresztül, a Sberbank pedig megteheti ezt, ha a feladó és a címzett számlája ugyanabban a városban van nyitva. Egyes bankok, például a Tinkoff, nem biztosítanak jutalékot az ügyfelek betéti kártyái közötti átutalásokért.

A maximális jutalék ritkán érheti el az összeg 2-3%-át. De vannak korlátozások az átutalások mennyiségére vonatkozóan. A különböző bankoknál átlagosan napi 15-75 ezer között lehet. Nagy korlátok bankon belüli átutalások esetén léteznek, nem pedig különböző pénzintézetek kártyái között.

Előnyök: nagy sebesség, átlagos jutalék.

Hátrányok: bankkártyával kell rendelkeznie, készpénzt csak ATM-ben kaphat.

A fiatalabb felhasználók Qiwi, WebMoney vagy Yandex.Money rendszereket használnak átutaláshoz. De ezeken a szolgáltatásokon keresztül történő készpénzfelvétel eltart egy ideig, és nem ingyenes.

Átlagosan az összeg 3-4%-át kell kifizetnie a felhasználónak a számlák átvételéért.

De maga a fordítás azonnal megérkezik. Bár arra is vannak korlátozások maximális transzferek... Az illetéktelen felhasználók számára probléma lesz több mint 15 ezer rubel átvétele.

Előnyök: 24/7 átutalás, alacsony jutalék küldésére.

Hátrányok: probléma a kifizetéssel, korlátozott összegek a küldéshez, regisztrálni kell a szolgáltatásban, az átvételi jutalék átlag feletti.

Mehet a hagyományos módonés végrehajtani banki átutalás a fiókba. Ebben az esetben a jutalék 1-5% per különböző bankok... Az átlag 1,5-2% lesz.

De a címzettnek rendelkeznie kell bankszámlával, és el kell küldenie összes részlet annak, aki pénzt akar utalni. Ezenkívül az összeget ténylegesen csak a bankfiókon keresztül veheti fel munkaidő... Ami saját kényelmetlenséget okoz a fogadásban. A fordítás folyamatban van maximum egy munkanap.

Előnyök: átlagos átutalási sebesség, átlagos jutalék, pénztárbizonylat.

Hátrányok: számlával kell rendelkeznie, csak hétköznap lehet hozzájutni, csak egy adott bankfiókban veheti át.