Új forma "Alapinformációk a szervezet tevékenységéről (1 vállalkozás)" hivatalosan jóváhagyta a Rosstat 2018. július 27-i N 461 (a 2018. október 10-én módosított) dokumentummal.

Az OKUD 0601009-es nyomtatvány igényléséről bővebben:

Az 1. számú szövetségi statisztikai megfigyelés űrlapjának kitöltése - vállalkozás "Alapvető információk a szervezet tevékenységeiről". Mellesleg, a felhasználás jogossága ... a szervezetben, beleértve azt a munkát is, amelyre a főtevékenység végzésére munkavállalókat oszt ki az építkezésen ... az építési megrendelések szerinti bérfizetéssel; építőipari szervezetek végzik... az ingatlant a szervezet saját tevékenysége során használja; az embereknek ilyen munkát kell végezniük...

A szövetségi statisztikai megfigyelés formái N 1-vállalkozás „A szervezet tevékenységével kapcsolatos alapvető információk”, a Rosstat ... 2012. december 20-i N 643 * (1 ... , amelynek végrehajtására a szervezet előirányozza) rendeletével jóváhagyva. főtevékenység kivitelezésében dolgozók, részükre történő fizetés mellett .. ... szerepelt a tárgyi eszköz építésével foglalkozó szervezet könyvelésében, az építkezés előrehaladtával ...

2009.12.28. 381. sz. (a kereskedési tevékenységről) számos változtatás történt ... a kereskedési tevékenység javítása, a tisztességtelen verseny elleni küzdelem és a ... a kereskedési tevékenységek végrehajtásával kapcsolatos jogszabályok. Az Orosz Föderáció Pénzügyminisztériumának ... 54 formájú melléklete az f.1-hez - a vállalkozás "Alapvető információk a szervezetek tevékenységéről". A jelentéshez nyomtatványokat kell beírni... 1991.04.19. 1032-1 "Az oroszországi foglalkoztatásról... a vevőnek jelentős veszteségei vannak a főtevékenységéből, akkor ez lehet ...

szakaszok: 1 „Jövedelemre vonatkozó információk”; 2 „Kiadásokkal kapcsolatos információk”; 3 „Információk az ingatlanról”; 4 „Információk a …-ban lévő fiókokról . Ha a pedagógiai vagy tudományos tevékenység a fő munkahelyen végzett tevékenység volt (például egyéni ... szervezetek), akkor az ebből származó bevételre vonatkozó információkat a „Jövedelem a fő ... típusú ajándékutalványokból származó bevételek” oszlopban kell feltüntetni. kereskedelmi vállalkozások által kibocsátott (kártyák); hitelek, kölcsönök... szervezetek és alapok formájában. A meglévő értékpapírokból származó bevétel a mp-ben jelenik meg. 1 "Információ a...

Tartalom. Mindenekelőtt az adózóra vonatkozó alapvető információkat elemezzük (1. pont), adatok alapján ... kapcsolt személyek csoportjai, gazdálkodó szervezetei, egy vállalkozás funkcionális diagramja, technológiai folyamat diagramja, áru ... szervezetet nem irányították). A negyedik rész az adózó pénzügyi-gazdasági tevékenységének mutatóinak elemzése ... (mérleg, eredménykimutatás, általános ...

Az Orosz Föderáció adótörvénykönyve 269. cikkének 1.1. pontjában meghatározott adósságkötelezettség. ... alatt a befektetett eszközöket mind a jövedelemtermelő tevékenységben, mind a szervezet nem kereskedelmi tevékenységében használják fel ... egy leányvállalat részvényeit csak a szervezet felszámolására vonatkozó információknak a jogi személyek egységes állami nyilvántartásába történő felvétele után használják fel. Kelt levél... -03-06/1/40729 Bármilyen bevétel, amelyet egy szervezet a... intézményeket, állami és önkormányzati egységeket célzó tevékenységek keretében kapott; Ezen szolgáltatások nyújtása a felelősség...

Elavult számítástechnikai eszközöket) a szervezet tevékenysége során nem használnak. Mennyire helyes ez..., milyen kiküldetések, milyen dokumentumok? A vállalkozás befektetett eszközökkel (a továbbiakban - OS) rendelkezik, az amortizációt ... elavult számítógépes berendezéseket nem használnak a szervezet tevékenységei során. Mennyire helyes ez a ... tevékenység (az engedélyezési törvény 30. cikkelye, 1. rész, 12. cikk). Ezért, ha a szervezet ... a tárgyi eszközök értékesítéséből származó bevétel elszámolása. Megjegyzés: A szabályok megsértéséért...

...); - 11 (rövid) „Tájékoztató a nonprofit szervezetek befektetett eszközeinek (alapjainak) meglétéről és mozgásáról” (forma és ... 11 (rövid) „Tájékoztató a nonprofit szervezetek befektetett eszközeinek (alapainak) elérhetőségéről és mozgásáról profitszervezetek" Összehasonlítva a szervezet gazdasági tevékenysége során ténylegesen ... nem használt valamennyi gazdasági tevékenységtípus ... (kivéve a kisvállalkozásokat, ideértve a mikrovállalkozásokat is) formáját. Az 1. oszlopban az objektum neve szerepel. ..

... : - N PM "Tájékoztató egy kisvállalkozás tevékenységének főbb mutatóiról" (jóváhagyta a Rosstat Rendelet ... 2 MP innováció "Információ egy kisvállalkozás (szervezet) technológiai innovációiról") (jóváhagyta: ... végzés a tevékenységének pénzügyi eredményéről. Beszámolási évre - 1-től kezdődő időszakra - összeállításra kerül ... karitatív tevékenység, célirányos finanszírozás, az 1. pontban említett célhoz kötött bevételek és ...; bevétel" rovatot tölti ki. A nyilatkozat 1.1. pontja. 1.1. „Adóösszeg (előleg...

Van egy vélemény, hogy a tárgyi eszközök leírásakor a hasznos élettartamuk vége előtt ... hiba a balesetben. Tájékoztatásul E másik ügy anyagából... a vizsgálat során megállapították, hogy a vállalkozás veszélyes termelő létesítményt üzemeltet... nem merült fel. Az Art. 1. pontja szerinti törmelék és hulladék ... adóköteles tevékenység (különös tekintettel a szervezet felszámolásáról szóló döntésre), de sértő...). Az indoklás a következő. Az Orosz Föderáció adótörvénykönyvének 171.1. cikke előírja az összegek visszaállítását ...

A nemzetközi doppingellenes szervezetek által jóváhagyott doppingellenes szabályok doppingellenőrzésen esnek át Körülbelül ..., valamint a társaság alapszabálya a munkaszerződés megszegésében való érdekeltségről szóló információk bejelentése tekintetében, a munkaszerződés megsértésének gazdasági eredményei cég, biztonság és rendeltetésszerű használat ... 1991.04.19. 1032-1 "A lakosság foglalkoztatásáról az Orosz Föderációban ... a fő alkalmazott betegségének idejére, az éves szabadság kiadásának feltétele az alkalmazott ...

Ez a vállalkozás, de be tud szerezni befektetett eszközöket kereskedelmi tevékenység részeként, hogy ... korszerűsítse a termelést? A lízingre vonatkozó jogszabályi normák Lízingszerződés alapján a lízingbeadó ... a fizikai amortizáció ideje. Tájékoztatásul: a számvitelben elhatároláskor ... Értékcsökkenési leírás - 1,6393% (1 / 61 hónap). Az adóalany az alap leírási kulcsot alkalmazza ... az STI saját befektetett eszközeire, a szervezetnek joga van figyelembe venni a tényleges ... futamidejét, kivéve azokat az eseteket, amikor az árfeltétel a szerződés lényeges feltétele. ...

Az Orosz Föderáció jogszabályai szerint elismert adós szervezet jelenlegi termelési tevékenysége során gyártották (csőd) ”(a továbbiakban - Csődtörvény). (1) bekezdése szerint 131. törvény minden ... @, érvényteleníthető. Tájékoztatásul: az esemény előtt a Szövetségi Adószolgálat adminisztratív ..., szolgáltatások) - teljes egészében; befektetett eszközök és immateriális javak esetében - ... az Orosz Föderáció adótörvényében; a vállalkozás hőszolgáltató szervezetként szabályozott tevékenységet folytat, és megfosztja a lehetőségtől ...

Az érintett gazdasági tevékenység eredményének elérése - ingatlan, szállítás, készletek, ... - a vállalkozás sikerének záloga Ha figyelmesen elolvassa az Art. Az Orosz Föderáció adótörvényének 54.1. pontja, majd ... a kinevezésre. Az adóhatóság megpróbálja bizonyítani, hogy az adózó fő célja az, hogy ügyletet kössön ... kötelezettségekkel, vagy olyan rendszer része, amelynek fő célja az adókötelezettségek csökkentése ... hozzáférés az adók és díjak összegére vonatkozó közzétett információkhoz szervezetek által fizetett, és a bevételek összegére vonatkozó információk ...

33n. Tekintsük a cikkben a megadott utasítás főbb módosításait, amelyek ... Az Orosz Föderáció Pénzügyminisztériumának 189n. sz. Tájékoztatás az államvégrehajtást szolgáló intézmény tevékenységének eredményeiről (... - a kontúr kódja az objektum információinak azonosítására: 1 - államtitkot nem minősülő információ ... egységes vállalkozásnak 24 Folyamatban lévő építési tárgy átadása másik gazdálkodó szervezetnek ... 5. szakasz Vállalkozó szervezetek nem kielégítő munkája (például határidők megsértése...

Az 1-vállalkozás statisztikai adatlapot minden iparcikkeket, munkákat és szolgáltatásokat értékesítő cégnek ki kell töltenie. Az 1-vállalati űrlap kitöltésére vonatkozó utasításokat ebben a cikkben találja.

Ez az űrlap egy címlapot és kilenc részt tartalmaz. Az 1-es vállalati statisztika űrlapja és formanyomtatványa alább látható.

Fontolja meg az egyes szakaszok kitöltésének módját:

A jelentés címlapjának a következő információkat kell tartalmaznia:

Ez a rész általános információkat tartalmaz a szervezetről. Így van kitöltve:

Ez a rész a szervezet Btk.-ával kapcsolatos információkat tartalmaz. Az 1-es Vállalati statisztika űrlap ezen szakaszának kitöltése a következőképpen történik:

A jelentés harmadik része a külföldi tőke partnerországok szerinti részesedésére vonatkozó információkat kíván közölni:

Ez a rész a szervezet tárgyévi felépítését hivatott leírni. Az 1-vállalkozás űrlap kitöltése ebben a részben a következőképpen történik:

Ez a rész a termékek gyártásával és értékesítésével kapcsolatos információkat tartalmaz. Így van kitöltve:

Ez nem működik Kiadás tól 26.12.2000

| Dokumentum neve | Az Orosz Föderáció Állami Statisztikai Bizottságának 2000. december 26-i N 130 HATÁROZATA "A VÁLLALKOZÁSI TEVÉKENYSÉGRE VONATKOZÓ SZÖVETSÉGI ÁLLAMI STATISZTIKAI MEGJEGYZÉS ŰRLAPÁNAK KITÖLTÉSÉRE VONATKOZÓ UTASÍTÁSOK JÓVÁHAGYÁSÁRÓL" |

| A dokumentum típusa | rendelet, utasítás, lista |

| Gazdatest | Az Orosz Föderáció Állami Statisztikai Bizottsága |

| dokumentum szám | 130 |

| Elfogadás dátuma | 01.01.1970 |

| Felülvizsgálat dátuma | 26.12.2000 |

| Az Igazságügyi Minisztériumban történt bejegyzés időpontja | 01.01.1970 |

| Állapot | Ez nem működik |

| Kiadvány |

|

| Navigátor | Megjegyzések |

Az Orosz Föderáció Állami Statisztikai Bizottságának 2000. december 26-i N 130 HATÁROZATA "A VÁLLALKOZÁSI TEVÉKENYSÉGRE VONATKOZÓ SZÖVETSÉGI ÁLLAMI STATISZTIKAI MEGJEGYZÉS ŰRLAPÁNAK KITÖLTÉSÉRE VONATKOZÓ UTASÍTÁSOK JÓVÁHAGYÁSÁRÓL"

ÚTMUTATÓ A SZÖVETSÉGI ÁLLAM STATISZTIKAI MEGFIGYELÉSE N 1-VÁLLALKOZÁS "ALAPINFORMÁCIÓK A VÁLLALKOZÁS TEVÉKENYSÉGÉRŐL" ŰRLAP KITÖLTÉSÉHEZ

33. Ez a szakasz a főbb mutatókat tartalmazza azon gazdasági tevékenységtípusok összefüggésében, amelyeket a gazdálkodó a beszámolási évben folytatott, beleértve annak összes strukturális részlegét. Ugyanakkor a 64. sor a teljes jogi személyre vonatkozó mutatókat tükrözi, pl. összességében minden tevékenységtípusra, a 65. - 89. sorokra pedig - tevékenységtípusonként a jelen utasítás 1. számú mellékletében szereplő lista szerint.

Az A oszlop a tevékenység típusának megnevezését, a B oszlop - a Nemzetgazdasági Ágazati Osztályozó (OKONKH) szerinti kódját, a D oszlop - a Gazdasági Tevékenységek, Termékek és Szolgáltatások Összoroszországi Osztályozója szerinti kódját ( OKDP), az 1–4. oszlop tartalmazza az ilyen típusú tevékenységre vonatkozó releváns mutatókat. A 65-89. sorokban megadott tevékenységtípusokra vonatkozó adatok összegének meg kell egyeznie a jogi személy egészére vonatkozó megfelelő mutatóval (64. sor).

A kiegészítő tevékenységek (menedzsment osztályok, logisztikai és értékesítési osztályok, más jogi személyeknek és magánszemélyeknek szolgáltatást nem nyújtó közlekedési osztályok stb. tevékenységei stb.) nem kerülnek külön kiemelésre. A rájuk vonatkozó adatok a fő tevékenységtípusonként jelennek meg, vagy a kibocsátásban a legnagyobb részt kitevő tevékenységtípusok arányában oszlanak meg.

34. Az 1. oszlop az átlagos foglalkoztatotti létszámot (ideértve a külső részmunkaidős munkavállalókat és a polgári jogi szerződés alapján munkát végző munkavállalókat is) tartalmazza egy jogi személyre és tevékenységtípusonként összesen.

A 2. oszlop a felhalmozott béralap adatait tartalmazza. A mutatók 1. és 2. oszlopának kitöltésekor az Állami Statisztikai Bizottság rendeletével jóváhagyott NN P-1 - P-4 szövetségi állami statisztikai megfigyelés egységes formáinak kitöltésére vonatkozó utasítások 76–79. Oroszország 2000.01.19-i N 4, az Utasítás kiegészítései és módosításai, az Oroszországi Állami Statisztikai Bizottság 2000.12.07-i N 123 rendeletével jóváhagyva.

A 3. oszlop a külső (magán- és jogi személyek) értékesítésre szánt áruk és szolgáltatások kiadására vonatkozó adatokat tartalmazza, amelyeket a vállalkozás befektetett eszközei között jóváírtak, és a munkavállalók részére a bérek terhére átadtak tényleges áron (áfa, jövedéki adó nélkül, forgalmi adó, kiviteli vám és vámok). Ebben az oszlopban a saját termelésű, nem ipari részlegeibe átvitt ipari termékek, a mezőgazdasági termékek - a nem mezőgazdasági részlegeibe kerültek még. Ennek az oszlopnak a kitöltésekor a fenti Útmutató 12. és 17. pontja, valamint az Útmutató kiegészítései és módosításai alapján kell eljárni.

A 4. oszlop az új tárgyi eszközökbe történő beruházásokat a jogi személy egészére (VII. szakasz 1. oszlop 56. sora) és az egyes tevékenységtípusokra vonatkozóan tartalmazza.

szakasz IX. Tájékoztatás a jogi személy területileg elkülönült részegységeiről35. A jogi személy székhelyéről és egyéb területileg elkülönülő részlegeiről a IX. rovatban közöl adatokat, nevük, telephelyük (postacím szerint) megjelölésével.

Területileg elkülönült felosztás - a vállalkozásnak egy helyen elhelyezkedő területileg egy helyen, ezen a helyen vagy onnan gazdasági tevékenységet végző része.

A vállalkozás ugyanazon a területen (egy postacímen) található összes alosztálya egy területileg különálló alegységhez tartozik; a vállalkozás különböző területeken elhelyezkedő részei különböző területileg különálló divízióként jelennek meg.

A különböző postai címeken, egymástól kis távolságra (például ugyanazon körzet közigazgatási határain belül) elhelyezkedő vállalkozásrészek területileg különálló alegységként jelenhetnek meg, ha tevékenységük technológiailag szorosan összefügg egymással (pl. , ugyanannak a produkciónak külön szakaszai). A vállalkozás különböző közigazgatási területen elhelyezkedő részei eltérő területileg különálló alegységnek minősülnek.

Főegységként főszabály szerint egy területileg elkülönülő alegységet jelölnek meg, ahol a vállalkozás adminisztrációja található, vagy amelynek telephelye a bejelentett jogi címnek felel meg.

A IX. rovat A oszlopa tartalmazza a székhely (90. sorban) és a területileg elkülönülő alosztályok (91. sorban) nevét és azok tényleges helyét (postacím); a B oszlopban - a Vállalatok és Szervezetek Összoroszországi Osztályozója (OKPO) szerinti kód (ha egy területileg különálló alosztálynak nincs saját OKPO-kódja, akkor ez a pozíció nincs kitöltve); a G oszlopban - a terület kódja a közigazgatási és területi felosztású objektumok összoroszországi osztályozója (OKATO) szerint, az egység helye szerint; a D oszlopban - a vezető és az egyes területileg különálló alosztályok fő tevékenységi típusának megnevezése, az E és I oszlopban pedig - az OKONKh és az OKDP fő tevékenységi típusának kódja - az 1. számú melléklet szerint.

Ha egy területileg különálló alosztály rendelkezik OKATO-kóddal, akkor a D oszlopot maga a vállalkozás tölti ki, ellenkező esetben az állami statisztikai szervek.

Az 1–4. oszlop az alkalmazottak átlagos számáról, a felhalmozott bérek alapjáról, az értékesítésre szánt áruk és szolgáltatások külföldre történő kibocsátásáról, az állótőke-befektetésekről az egység minden típusú tevékenységére vonatkozó információkat tartalmaz.

Ha a területileg különálló alegység által előállított terméket (vagy annak egy részét) termelési fogyasztásra küldik e jogi személy másik, területileg elkülönült alegységébe, akkor az ilyen termékek nem jelennek meg a 3. oszlopban. Kivételt képeznek a saját termelésű, nem ipari részlegeikbe átadott ipari termékek és a saját termelésű, nem mezőgazdasági üzletágaikba átadott mezőgazdasági termékek, amelyek a 3. oszlopban jelennek meg.

A 90. és 91. sorban felsorolt egységek számának meg kell egyeznie a 25. sor 1. oszlopában feltüntetett adatokkal.

X. szakasz: Gyártás és szállítás terméktípusonként általában a vállalkozás számára36. A X. szakaszban szereplő adatokat egy jogi személy összességében adja meg az összes területileg különálló alegységére vonatkozóan, kivéve az Orosz Föderációt alkotó egyéb jogalanyok területén található, területileg különálló alegységeket. Az Orosz Föderációt alkotó egyéb jogalanyok területén található, területileg különálló alegységek benyújtják a X. szakasz adatait a székhelyük szerinti statisztikai hatóságoknak.

Az X szakasz ingyenes sorainál a gyártásról, a szállításról és az egyenlegekről adunk tájékoztatást:

A jogi személy által gyártott ipari termékek minden típusára vonatkozóan (ebben az esetben az A oszlop az ipari termékek nevét, a B oszlop a 120-as kódot tartalmazza - ha a terméket saját és a vevő tulajdonában lévő alapanyagokból állítják elő, és/vagy a 125-ös kódot) - csak saját alapanyagból, majd a C, D, D, 1 - 8. oszlopot kell kitölteni. Ha minden termék vevő által szállított alapanyagból készül, akkor a 125. sorba nullákat kell beírni;

A kiskereskedelemben, így a közétkeztetésben értékesített áruk mindegyik típusa (ebben az esetben az A oszlopban az áru megnevezése, a B oszlopban a 130-as kód, majd a C, D, D, 5-8 oszlopok kitöltése történik. ban ben);

Az egyes nagykereskedelemben értékesített árutípusok (ebben az esetben az A oszlopban az áru megnevezése, a B oszlopban a 140-es kód, majd a C, D, D, 5-8 oszlopok kitöltése történik). A nagykereskedelem alatt az oldalon vásárolt áruk jogi személyeknek és magánszemélyeknek szakmai felhasználásra (további feldolgozás vagy értékesítés) történő továbbértékesítését kell érteni. Más jogi személyeknek és magánszemélyeknek szakmai felhasználásra (további feldolgozás vagy értékesítés) szállított saját gyártású áruk nem jelennek meg ebben a sorban.

Az árujegyzéket, amelyről a 130. oldalon kell megadni, a 2. számú melléklet tartalmazza.

Az árujegyzéket, melyről a 140. oldalon kell megadni, a 3. számú melléklet tartalmazza.

37. A jogi személy által előállított ipari termékek meghatározott típusaira vonatkozó X. pontban szereplő adatok kitöltésekor az alábbiak szerint kell eljárni.

Azon terméktípusok listáját (nómenklatúráját), amelyekről adatot kell szolgáltatni, az állami statisztikai hatóságok jelentik.

Abban az esetben, ha a vállalkozás a bejelentett nómenklatúrában nem szereplő termékfajtákat állít elő, a X. rovatban ezekre vonatkozó adatokat is meg kell adni, egyértelműen feltüntetve az előállított termék típusának megnevezését.

A B oszlop a termékek mértékegységét jelöli, amelyben az 1-5, 7 és 8 oszlopok adatai vannak megadva.

Az értékben nyilvántartott terméktípusok (pl. gyógyszerek, bútorok stb.) esetében az adatok az adott évek tényleges (ÁFA és jövedéki adó nélküli) árában szerepelnek.

Az 1. és 2. oszlopban szereplő, meghatározott típusú ipari termékek előállítására vonatkozó adatok a jogi személy által (a főtevékenység típusától függetlenül) mind saját nyersanyagból és anyagból, mind pedig nem fizetett alapanyagból és anyagból előállított ipari termékeket tartalmazzák. a megrendelő oldalra, saját tőke építésébe és nem ipari gazdaságaiba történő kiadásra szánt, alkalmazottaiknak munkabér fejében kibocsátott, valamint saját ipari és termelési szükségleteikre költött, pl. bruttó kibocsátás. Például egy kohászati üzemnek fel kell mutatnia a teljes nyersvas-termelést, beleértve az ebben az üzemben az acélgyártáshoz használt nyersvasat is; szövő- és fonógyár – valamennyi fonalat előállított, beleértve azokat is, amelyek további feldolgozásra kerültek ennek a gyárnak a szövőműhelyébe.

Kivételként bizonyos terméktípusoknál, ha az állami statisztikai hatóságok által megállapított nómenklatúra ezt előírja, az adatszolgáltatás az árukibocsátás szerint történik, pl. a gyártó által saját ipari és termelési igényeire fordított termékek nélkül.

A 3. és 4. oszlopban a jogi személy által a tárgyévben előállított azon termékek mennyiségét közöljük, amelyeket ugyanabban az évben nyersanyagként, alkatrészként, alkatrészként további feldolgozásra felhasznált, vagy ennek egyéb ipari és termelési szükségleteire irányított. jogi személy (kivéve e jogi személy tárgyi eszközei között szereplő termékeket). Így a 3. és 4. oszlopban szereplő adatok nem haladhatják meg az 1., illetve 2. oszlop adatait.

Az 5. és 6. oszlop a saját termelésű, a beszámolási időszakban ténylegesen oldalra szállított (átadott), saját befektetett eszközökben jóváírt, valamint az alkalmazottaik részére bérként kiadott termékek fizikai és értékbeli adatait tartalmazza.

Az oldalra szállított meghatározott terméktípusok értékelése (6. oszlop) tényleges eladási áron történik (áfa, jövedéki adó, forgalmi adó, kiviteli illetékek és vámdíjak nélkül). Abban az esetben, ha egy adott terméktípusra csak a célállomás ingyenes fuvarozási ára vonatkozik, a termék kiindulási állomástól a célállomásig történő elszállításának költsége az értékelésből kizárásra kerül. Ha egy adott terméktípusra csak a gyártelepi árakat alkalmazzák, akkor a költségvolumen ezeken az árakon kerül becslésre.

A csere (barter) megállapodás alapján értékesített, a fogyasztóknak ingyenesen átadott, vagy alkalmazottaiknak fizetés fejében átadott, valamint a saját befektetett eszközeiken jóváírandó termékeket, ha azok a 6. oszlopban szerepelnek, az átlagos eladási értéken kell értékelni. azonos vagy hasonló termékek ára.

Az adok-kapok nyersanyagokból készült termékek az áruszállítási adatok között az ilyen alapanyagok feldolgozásának szolgáltatási költségén szerepelnek, pl. anélkül, hogy figyelembe vennék a vevő feldolgozott alapanyagainak költségét.

Az exportra szállított termékek a 6. oszlopban szerződéses áron kerülnek feltüntetésre, amely nem tartalmazza az általános forgalmi adót, a jövedéki adót, a forgalmi adót, az exportilletéket, a vámokat és a szállítási költségeket a kiindulási állomástól az export pontig, és rubelre váltják át az Orosz Föderáció Központi Bankja által a szállítás időpontjában megállapított árfolyam.

A 7. és 8. oszlop minden egyes terméktípusnál a saját termelésű, természetbeni késztermékek egyenlegét mutatja, beleértve a a vevő által szállított alapanyagokból előállított, késztermék-raktárban, illetve egyéb tárolóhelyen található a beszámolás, illetve az előző év végén.

„Build” alkalmazás az N 1-es vállalkozás létrehozásához. Építőipari és tervezési és felmérési tevékenység

38. A "Stroy" alkalmazással kapcsolatos információkat a szövetségi állami statisztikai megfigyelés N 1-vállalkozása formájában olyan jogi személyek biztosítják, amelyek az ügyfelekkel kötött építési szerződések alapján végeznek munkát, valamint tervezési és mérnöki felméréseket végeznek az építéshez.

Ezt a kérelmet általános építőipari és szakosodott szervezetek nyújtják be, ideértve a javító- és építőipari szervezeteket, a gépesítési tröszt (részlegeket) és a házépítő üzemeket, az üzembe helyező szervezeteket, a mélységi kutatófúrásokat és egyéb, olajból kutató kutak építésével kapcsolatos munkákat végző fúrószervezeteket. és gáz, valamint építési olaj-, gáz- és termálvíz-termelési kutak, amelyeket állótőke-beruházással, tervező- és felmérési szervezetekkel stb. építettek. Változatos ipari, közlekedési és egyéb szervezetek, amelyek kivitelezési szerződések alapján kivitelezési, tervezési és felmérési munkákat végeznek az ügyfelek az „Építs” kérelmet is kitöltik.

A gazdaságos módszerrel végzett építési és szerelési munkák nem jelennek meg a "Stroy" alkalmazásban.

Az N 1-Vállalkozás nyomtatvány V. rovatának 30. sorából, a "Stroy" kérelem 150. sorából kiemelésre kerülnek a megrendelőkkel kötött kivitelezési szerződések alapján önállóan végzett munkák (beleértve az építőipari vállalkozó által végzett saját kivitelezést is). Ez a sor a bérmunka költségét tükrözi, amely tartalmazza az építési és szerelési munkák (új építés, rekonstrukció, bővítés, műszaki átszerelés stb.), a nagyobb és aktuális javítási munkák, valamint az üzembe helyezés, hidraulikus mosás költségeit, fúrási és robbantási, felülterhelési, kultúrtechnikai, építési és helyreállítási munkák, nem szabványosított és kazán-kiegészítő berendezések gyártási munkái (kivéve a gyárilag gyártott alkatrészek és alkatrészek költségét), a berendezések beépítés előtti felülvizsgálatának, ill. építőipari szervezetek által végzett kapcsolódó javítások (kivéve a gyárilag gyártott alkatrészek, alkatrészek költségét) stb.

Az adatok áfa és egyéb hasonló adók és befizetések nélküli tényleges árakon vannak megadva.

A 151. sor a szervezet saját forrásaiból végzett munkák költségeit mutatja új építkezés, rekonstrukció, bővítés, meglévő vállalkozások műszaki újrafelszerelése céljából.

A 152. sorban az épületek, építmények és berendezések építési szerződés alapján végzett nagyjavításai, ideértve a lakosság költségére történő nagyjavítását is feltüntetik. Ez a sor tükrözi a saját épületek és építmények nagyjavításának költségeit is, amelyet egy szerződő építőipari szervezet saját költségén végez el.

A 153-as vonalon az ipari és nem ipari célú épületek, építmények nagyjavítását leválasztják a 152-es sorról. Az épületek és építmények nagyjavítása magában foglalja az egyes épületrészek (építmények) vagy teljes szerkezetek, alkatrészek és műszaki berendezések fizikai elhasználódásával, megsemmisülésével összefüggésben történő helyreállítását vagy cseréjét tartósabb és gazdaságosabb, teljesítményüket javító munkákra.

A 154-es vonalon a 153-as sortól lakóépületek nagyjavítását osztják ki.

A 155. sor az épületek, építmények és berendezések aktuális javítására vonatkozó adatokat tartalmazza, amelyeket a szervezet a megkötött építési szerződéseknek megfelelően saját maga végzett el, beleértve a lakossági megrendelések alapján a lakások aktuális javítási munkáit is.

A 156. sor a 155. sortól kiemeli az épületek és építmények jelenlegi javítását, amely magában foglalja az épületek és építmények részeinek szisztematikus és időben történő védelmét az idő előtti elhasználódástól megelőző intézkedések megtételével, valamint a kisebb sérülések és üzemzavarok kiküszöbölésével.

A 157-es sor a lakossági megrendelésre lakások (lakások) és egyéb épületek javításával és építésével kapcsolatos munkákat mutatja. Ezek a munkák magukban foglalják lakások javítását, házak, kertes házak, egyedi garázsok és egyéb épületek építését és javítását, rönk- és panelházak és faházak válaszfalát, házak új helyen történő szét- és összeszerelését, szabványos összeszerelést. házak és egyéb épületek, a lakossági alap javítása (villany-, víz-, csatorna-, hő- és gázhálózatok bekötése, javítása, megfelelő berendezések telepítése a háztartás területén és a házban), stb. a lakosság (megrendelők) aránya, valamint a megrendelők által ezen anyagok felhasználásával végzett javítási és építési munkák költsége nem számít bele az elvégzett bérmunka mennyiségébe.

A 158-as vonalon a 157-es sortól a lakások (lakások) és egyéb épületek javítási munkáinak kiosztása a lakossági utasítások szerint történik.

Nem szerepel az építési szerződések keretében végzett munkák költségében (beleértve a beruházási és folyó javítási költségeket):

Az építőipari gépek és mechanizmusok beszerelésének és szétszerelésének költségeit, míg a toronydaruk pályáinak felszerelését és szétszerelését a bérmunka költsége tartalmazza;

A rosszul kivitelezett építési, szerelési és egyéb munkák hibáinak és átalakításainak megszüntetésére irányuló munkák költsége;

A felszerelés és a javítás költségei, valamint az építkezésen vásárolt vagy gyártott alkatrészek költsége a berendezés befejezéséhez;

Egy szerződő építőipari szervezet kisegítő termelési és szolgáltató létesítményeinek termékei és szolgáltatásai;

A behozott vagy az építkezésen előkészített alkatrészek, blokkok, szerkezetek és építőanyagok költsége, amelyek még nem kerültek a házba;

Előleg fizetések az ügyfelektől.

A 159. sor tartalmazza az önállóan végzett tervezési és felmérési munkák körét mind a jelentési évben befejezett, mind a befejezetlen projektekre, felmérésekre stb.

A 160. sorban a megrendelőtől átvett, a 003-as mérlegen kívüli számlán nyilvántartott, a beszámolási időszakban kivitelezési szerződés alapján végzett munkák elvégzése során felhasznált, de a beszámolási időszakban elvégzett munkaköltség igazoláson nem szereplő anyagköltség szerepel. N KS-3 nyomtatvány, aláírt megrendelő és vállalkozó.

Ennek az utasításnak a bevezetésével a korábban érvényes Utasítás a szövetségi állami statisztikai megfigyelés N 1-vállalkozás „Alapvető információk a vállalkozás tevékenységeiről” űrlapjának kitöltésére, amelyet az Oroszországi Állami Statisztikai Bizottság 08.12-i rendelete hagyott jóvá. 98 N 124, törölve van.

Vállalkozásstatisztikai Osztály

és szerkezeti felmérések

A szövetségi statisztikai felügyelet 2016. évi formanyomtatványa szerint – a bankok, a pénzügyi és biztosítótársaságok, valamint a költségvetési intézmények kivételével – azoknak a szervezeteknek kell jelentést tenniük, amelyek a Rosstat speciális mintájába kerültek. Ez az anyag bemutatja a jelentés kitöltésének menetét, valamint az 1-vállalati űrlapot, amely letölthető.

Statisztikai jelentési űrlap No. 1-vállalkozás „Alapvető információk a szervezet tevékenységeiről” a Rosstat 2015. július 15-i, 320. számú rendeletével hagyta jóvá. A szövetségi statisztikai megfigyelés formája éves, és tartalmazza a tevékenységekkel kapcsolatos összes alapvető információt. az orosz vállalkozások minden tulajdonformájában és iparágában. Az 1-es formanyomtatványú cég, aki bérel, könnyen kitalálható. A Rosstat honlapján található egy szolgáltatás, amely lehetővé teszi az összes statisztikai jelentés válaszadóinak azonosítását. Kizárólag az állami tulajdonú vállalatok, bankok és pénzintézetek, valamint biztosítótársaságok kímélték meg ezt a jelentést a statisztikáknak. Az egyéni vállalkozók szintén nem bérelnek.

A 2016. évi forma 1 vállalkozás nem változott a 2015. évi formához képest. 9 részből áll. Ezek a következők szerint vannak felosztva:

A t részben van még 101 és 102 mező, ahol két dátumot kell megadni:

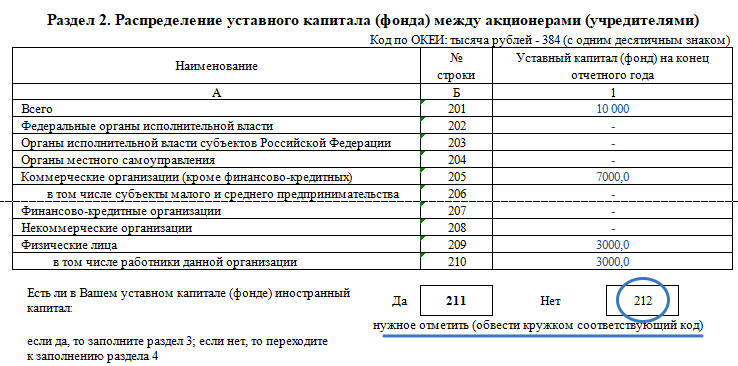

Az 1-es űrlap 2016. évi vállalkozás 2. szakasza a jogi személy jegyzett tőkéjére vonatkozó adatokat tartalmazza. A 202 - 210-es mezőkben szükséges feltüntetni a méretét, valamint a képződés forrásait, a meglévő részesedéseknek megfelelően. Külföldi személyek alaptőkealapításban való részvételének, vagy ellenkezőleg, nem részvételének megjelöléséhez a 211-es vagy a 212-es mezők valamelyikét be kell karikázni. legyen kitöltve. Ha mégis felmerült ilyen igény, akkor a 301-es mezőbe a jogi személyben lévő külföldi tőke összegét kell beírni, a 302-es mezőbe - a résztvevők hovatartozását vagy állampolgárságát.

A 4. szakasz a válaszadó jogi személy szervezeti felépítésére vonatkozó tájékoztatást szolgálja. A 401-es és 402-es mezőben meg kell adnia a különálló körzetek számát, beleértve a fióktelepeket és azok területi elhelyezkedését.

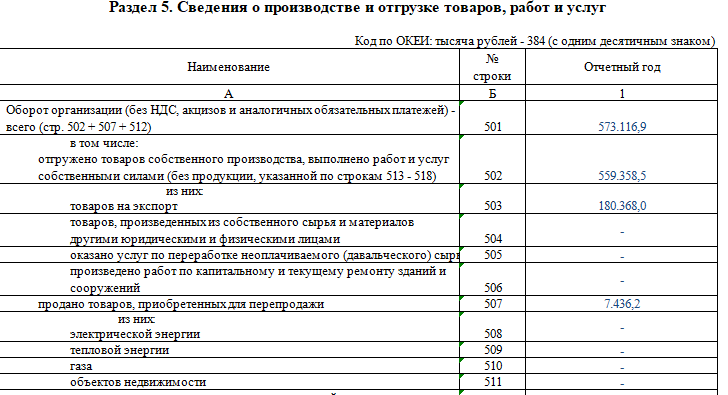

A dokumentum egyik legterjedelmesebb része - az 5. szakasz számviteli és adószámviteli adatok alapján van kitöltve. Bizonyos szempontból megduplázza a cég 2016-os mérlegét. Az 501-es rovatba a szervezet 2016. évi teljes árbevételének összegét kell megadni. Ezt az értéket tovább dekódoljuk:

A jelentés 6. szakasza a jogi személy áruk, szolgáltatások és munkák előállításával és értékesítésével kapcsolatos kiadásairól, valamint a kapcsolódó mutatókról szóló tájékoztatást szolgálja. Ezenkívül ebben a részben fel kell tüntetni az áruk és anyagok egyenlegét mind a jelentési időszak végén, mind az elején. Az 1-es vállalkozási formanyomtatvány ugyanezen rovatában megjelenik az összes 2016-ban fizetett adó és díj, amelyet az áruk, építési beruházások és szolgáltatások költségében kell szerepeltetni. Erre szolgálnak a 651 - 655. sorok A 2016-ban értékesített áruk, szolgáltatások és munkák után felszámított áfa összegét külön feltüntetjük, ezt a nyomtatvány 670. sorában kell feltüntetni.

Különös figyelmet kell fordítani a 657-es mezőre, mivel a 2016. évi 1. űrlap-vállalkozás teljes 7. szakasza ennek dekódolására szolgál. Tájékoztatást ad, és a válaszadó cég költségeit a harmadik felek munkájáért és szolgáltatásaiért fizeti.

Az űrlap többi részének kitöltése egyáltalán nem nehéz, mivel meg kell adnia a vállalkozás tevékenységtípusainak összes kódját, valamint meg kell fejteni a különálló részlegekre és az anyaszervezetre vonatkozó információkat, ha van ilyen.

Ezt követően alá kell írnia az űrlapot, pecsétet kell helyeznie (ha a Charta előírja) és a dokumentum kitöltésének dátumát. A foltok és a korrekciók nem megengedettek. Bejelentést a területi statisztikai hivatalhoz személyesen, képviselő útján, illetve postai úton is megküldheti.

A Form 1-enterprise egy 2018-as szövetségi statisztikai megfigyelési jelentés, amelyet sok olyan vállalatnak kell benyújtania, amely a Rosstat speciális mintájába tartozik. A cikk bemutatja a jelentés kitöltésének menetét, valamint az 1-vállalati űrlapot, amely letölthető.

Az „A szervezet tevékenységére vonatkozó alapvető információk” elnevezésű, 1. számú vállalati statisztikai jelentési űrlapot a Rosstat 2018. július 27-i N 461-es rendelete hagyta jóvá. A Rosstat 2018. január 30-i N 39 rendelete hatályba lép. új utasítások az űrlap kitöltéséhez.

A szövetségi statisztikai megfigyelés formája éves, és tartalmazza az összes alapvető információt az orosz vállalkozások tevékenységéről, minden tulajdonformáról és iparágról. A könyvelőknek időnként kérdéseik merülnek fel: milyen forma 1-es vállalkozásról van szó, ki adja bérbe? Ezekkel a kérdésekkel könnyű megbirkózni. A Rosstat honlapján található egy szolgáltatás, amely lehetővé teszi az összes statisztikai jelentés válaszadóinak azonosítását. Kizárólag az állami tulajdonú vállalatok, bankok és pénzintézetek, valamint biztosítótársaságok kímélték meg ezt a jelentést a statisztikáknak. Az egyéni vállalkozók szintén nem bérelnek.

A vállalkozás 2018. évi 1. nyomtatványát legkésőbb 2019. április 1-ig kell eljuttatni a területi statisztikai hivatalhoz. Ha az alperes késik a bejelentéssel, pénzbírságot szabnak ki rá. Ebben a tekintetben jobb, ha nem halasztja el az űrlap elküldését a Rosstatnak az utolsó napra, hanem előre megteszi.

Az 1-es formanyomtatványt a statisztikai szolgálat évente frissíti, igaz, a tisztviselők a 2017-es jelentéshez képest nem hajtottak végre komoly változtatásokat. A Rosstat által jóváhagyott, 2018-as vállalkozás 1-es nyomtatványt kiegészítettük a kitöltéshez szükséges speciális utasításokkal (utasításokkal). Az utasítást a Rosstat 2018. január 30-i N 39-es rendelete vezette be, és tartalmazza a jelentés kitöltéséhez szükséges összes ajánlást. Ha követi az utasításait, nem lesz nehéz megbirkózni ezzel a feladattal.

Ezenkívül a Rosstat 2016. július 29-i, N 374-es végzésével bevezette az N 1-es vállalkozás alapítására vonatkozó egyszeri kérelmek hosszú listáját. A szervezetek tevékenységi típusai szerint vannak felosztva.

A 2018. évi vállalkozási forma 1. forma kis mértékben módosult a 2017. évi formához képest. Továbbra is 9 részből áll. Ezek a következők szerint vannak felosztva:

Az 1. rész a jelentés címlapja. Általános információkat tartalmaz a szervezetről. A 2018. évi 1-es vállalkozás formában a legterjedelmesebbek az 5. és 6. szakasz, mivel ezek közül az elsőben a válaszadó szervezet tevékenységéről, különösen az áruk és szolgáltatások előállításáról és értékesítéséről kell adatokat szolgáltatni. Beszerzésük költségeit a bizonylat 6. és 7. rovatában kell feltüntetni. A külön 9. szakasz célja az anyaszervezettel és a külön részlegekkel kapcsolatos információk megjelenítése, ha vannak ilyenek.

Az űrlapot kézzel vagy számítógépen is kitöltheti. Bármilyen színű tinta megengedett, kivéve a pirosat és a zöldet. Minden mutató, kivéve az alkalmazottak számát, ezer rubelben van feltüntetve egy tizedesjellel (a tizedesvessző utáni hely). Először az 1. részt kell kitölteni, amelybe be kell írni a válaszadó cég nevét és címét. Ezen felül fel kell tüntetni a cég OKPO kódját.

A szakaszban található a 101-es és 102-es mező is, ahol két dátumot kell megadni:

Ha a jogi személy nem a beszámolási évben alakult, akkor a 103-108 mezőket nem kell kitölteni. Ellenkező esetben információkat kell megadniuk a jogi személy megalakításának módjáról. Ez lehet új vállalkozás és átszervezés, egyesülés vagy kiválás eredményeként létrejött társaság is.

Az 1-es űrlap 2018. évi vállalkozás 2. szakasza a jogi személy jegyzett tőkéjére vonatkozó adatokat tartalmazza. A 202-210-es mezőkben szükséges feltüntetni a méretét, valamint a keletkezési forrásokat a meglévő részesedéseknek megfelelően. Külföldi személyek alaptőkealapításban való részvételének, vagy ellenkezőleg, nem részvételének megjelöléséhez a 211-es vagy a 212-es mezők valamelyikét be kell karikázni. legyen kitöltve. Ha mégis felmerült ilyen igény, akkor a 301-es mezőbe a jogi személyben lévő külföldi tőke összegét kell beírni, a 302-es mezőbe - a résztvevők hovatartozását vagy állampolgárságát.

A 4. szakasz a válaszadó jogi személy szervezeti felépítésére vonatkozó tájékoztatást szolgálja. A 401-es és 402-es mezőben meg kell adnia a különálló körzetek számát, beleértve a fióktelepeket és azok területi elhelyezkedését.

A bizonylat egyik legterjedelmesebb része - 5. rovat - számviteli és adószámviteli adatok alapján kerül kitöltésre. Bizonyos szempontból megduplázza a vállalkozás 2018. évi mérlegét (1. nyomtatvány).

Az 501-es mezőben a szervezet beszámolási időszakra vonatkozó teljes árbevételének összegét kell megadni. Ezt az értéket tovább dekódoljuk:

A jelentés 6. szakasza a jogi személy áruk, szolgáltatások és munkák előállításával és értékesítésével kapcsolatos kiadásairól, valamint a kapcsolódó mutatókról szóló tájékoztatást szolgálja. Ezenkívül ebben a részben fel kell tüntetni az áruk és anyagok egyenlegét mind a jelentési időszak végén, mind az elején. Az űrlap ugyanazon része tartalmazza a beszámolási időszakban fizetett összes adót és díjat, amelyet az áruk, építési beruházások és szolgáltatások költségébe kell foglalni. A 651-655. sorok erre szolgálnak. Külön feltüntetve a 2018-ban értékesített áruk, szolgáltatások és munkák után felszámított áfa összegét, ezt a nyomtatvány 670. sorában kell feltüntetni.