إذا كان هناك دين على قرض متناهي الصغر ، فإن مؤسسات التمويل الأصغر ترفع دعوى قضائية ضد المدينين. لا أحد شركة الائتمانلا تغفر الديون للمقترضين دون سبب. إذا كان هناك بالفعل تأخيرات في السداد بموجب اتفاقية القرض ، ولكن يجب أن تعرف ما الذي يهدده ذلك ، وأن تجد حلولًا للمشكلة قبل حدوث العواقب.

متى تذهب مؤسسات التمويل الأصغر إلى المحكمة؟ إذا لم يسدد المقترض الدين في الوقت المحدد ، فإن هذا الإجراء ينتهك بشكل مباشر شروط اتفاقية القرض. وبالتالي ينشأ الدائن حق قانونياذهب إلى المحكمة وادافع عن مصالحهم.

ما هي المفاهيم الخاطئة الشائعة لدى المقترضين:

بعد أن ترفع مؤسسة التمويل الأصغر دعوى قضائية ، يتلقى المدين أمر إحضار. ليس من المنطقي التهرب من تلقي أمر استدعاء ، لأن المحكمة ستستمر في اتخاذ قرار بشأن آخر مكان معروف لتسجيل المدين. كما لا ينبغي تجنب المثول أمام المحكمة ، لأن عدم مثول المتهم أمام المحكمة لا يتدخل في النظر في القضية.

إذا قدمت مؤسسة التمويل الأصغر جميع المستندات والأدلة ذات الصلة بالديون إلى المحكمة ، فمن المرجح أن تحكم المحكمة لصالح مؤسسة التمويل الأصغر. ولكن ، بعد مثوله أمام المحكمة ، يمكن للمدين التقدم بطلب لتخفيض الفائدة الجزائية المتراكمة. المحكمة لها الحق المنصوص عليها في القانون، قم بتخفيض مبلغ الفائدة وفقًا لتقديرها الخاص إذا كان من الواضح أنها لا تتوافق مع مبلغ الدين الأساسي.

كمرجع! يجوز للمحكمة أن تجلب ل المسؤولية الإداريةعن عدم مثول المدعى عليه أمام المحكمة.

بعد فوز مؤسسة التمويل الأصغر بالمحكمة ، هناك 30 يومًا لممارسة حقها في استئناف الحكم. للاستئناف ، يجب أن يكون لديك سبب جيد... القول بعدم وجود مال للدفع لا يصلح كسبب.

مناشدة حكممن الممكن إذا كانت هناك انتهاكات في عملية النظر في القضية. ما هي الانتهاكات التي يمكن أن تكون:

في حالة وجود مثل هذه المخالفات ، يحق لمحكمة الاستئناف الإلغاء أو التغيير اتخذ القرارملعب تنس.

الأهمية! لا يمكن إلغاء قرار المحكمة لأسباب رسمية فقط. في هذه الحالة ، يمكن لمثيل الاستئناف إرسال القضية لمحاكمة جديدة.

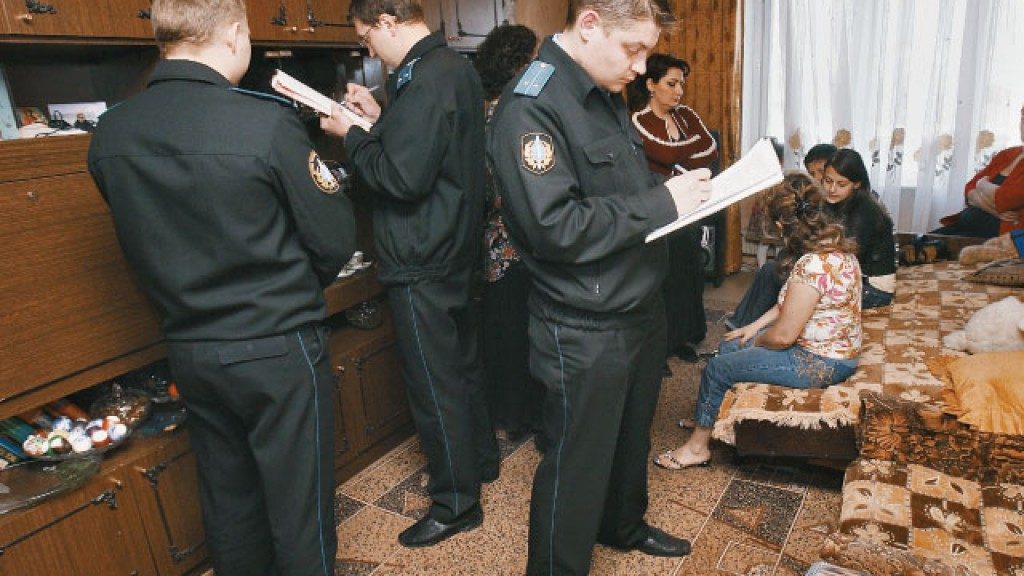

إذا دخل الحكم فيه قوة قانونية، ولكن لا يؤديها المدين في طوعا، بمحض ارادتك، يتم إحالة القضية إلى خدمة الحاجب. بدء إجراءات الإنفاذ.

في إطار إجراءات الإنفاذيتخذ المحضرين إجراءات لتنفيذ قرار المحكمة. لديهم الحق في:

إذا كانت هناك أموال في حسابات المدين ، فسيتم شطبها لصالح القوة المتعددة الجنسيات. إذا كان المدين يعمل ، إذن قائمة الأداءسيتم إرسالها إلى مكان العمل ، و 20٪ من أجورسيتم شطبها لصالح مؤسسة التمويل الأصغر.

إذا لم يكن المدين السيولة النقدية، ثم يمكن سحب الممتلكات لسداد الديون ، والتي سيتم بيعها بعد ذلك. سيتم تحويل العائدات إلى مؤسسة التمويل الأصغر. بالإضافة إلى ذلك ، جميع التكاليف المرتبطة ب تنفيذ إجباريسيتم فرض قرارات المحكمة على المدين.

من الأفضل عدم رفع الدعوى إلى المحكمة ، وفي حالة عدم وجود أموال لسداد القرض ، حاول الاقتراض من شخص ما وسداد القرض لمؤسسة التمويل الأصغر - وبهذه الطريقة يمكنك إيقاف النمو اليومي للديون بسبب الفائدة المتراكمة.

خيار آخر هو إعادة هيكلة القرض ، ومناقشة مع موظف الشركة جميع الاحتمالات لمراجعة التزامات الديون ، وتأجيل المدفوعات أو إعادة التمويل.

يمكنك التهرب من الالتزام بسداد الدين في حالتين:

بالحكم على التعليقات الواردة من المدينين الذين لديهم بالفعل خبرة في التقاضي مع مؤسسات التمويل الأصغر ، فإن فرص الفوز بالمحكمة ضد المنظمات متناهية الصغر ليست كبيرة.

حصلت على قرض من القوة المتعددة الجنسيات بمبلغ 5000 روبل لمدة 14 يومًا. بسبب نقص المال ، لم أدفع في الوقت المحدد. رفعت مؤسسة التمويل الأصغر دعوى قضائية وكسبت القضية. لم أكن أتوقع أن تتعامل مؤسسة التمويل الأصغر مع مثل هذه المبالغ الصغيرة من الديون. الآن ، إلى جانب الفوائد والغرامات والتكاليف القانونية ، أنا مدين بـ 17000 روبل.

إيلينا ، 37 عامًا.

لم أدفع القرض الصغير ورفعت مؤسسة التمويل الأصغر دعوى قضائية. لقد تجاهلت المطالبة المرفوعة و جلسة محاكمةلم تظهر. بعد بضعة أسابيع ، صدر قرار من المحكمة بالبريد ، أشار إلى أنه تم تحصيل 45000 روبل مني ، على الرغم من أنني لم أحصل إلا على 20000 روبل لمدة 30 يومًا.

نيكولاي ، 26 عامًا.

اقترضت 30 ألف روبل من القوة المتعددة الجنسيات ، ولم أستطع دفعها في الوقت المحدد ، ثم نسيت تمامًا هذا الدين. رفعت مؤسسة التمويل الأصغر دعوى قضائية وفازت بها. أنا رسميًا لا أعمل في أي مكان ، جاء محضري الديون (Bailiffs) ووصفوا الممتلكات ، علاوة على ذلك ، لا يمكنني الآن السفر إلى الخارج حتى أقوم بسداد مدفوعات MFOs.

عاجلاً أم آجلاً ، يهتم جميع المدينين وغير الدائنين بمسألة ما إذا كانت مؤسسات التمويل الأصغر تتخذ إجراءات قانونية. يذكر مسؤولو التحصيل بانتظام احتمالية التقاضي ، ولكن كيف تعمل مؤسسة التمويل الأصغر بالفعل؟

في أي ظروف تذهب مؤسسة التمويل الأصغر إلى المحكمة؟

وفقًا للإحصاءات ، غالبًا ما تلجأ شركات التمويل الأصغر الكبيرة إلى المحاكم. ويرجع ذلك إلى حقيقة أن مؤسسات التمويل الأصغر الكبيرة قلقة بشأن سمعتها ، وعلى عكس الشركات الصغيرة ، تلجأ مباشرة إلى المحكمة ، وليس إلى خدمات التحصيل... ومع ذلك ، في بعض الأحيان يمكن لنفس الشركة استخدام كلتا الطريقتين لتحصيل الديون.

يحدث التقاضي غالبًا في المواقف التالية:

- تجاوز الدين على قرض العميل 50000 روبل. أحيانًا تستغرق الشركة وقتًا متعمدًا ولا ترفع القضية إلى المحكمة بحيث يكون المبلغ الذي يجب على الشخص إعادته أكثر من 50000 روبل.

- عندما يتم الحصول على قرض بضمان المنقولة أو العقارات... في هذه الحالة ، إذا قررت المحكمة لصالح الدائن ، فإن الشخص مهدد بنقل الملكية (سيارة أو شقة أو ضمانات أخرى).

- عندما لا يتم سداد دفعة واحدة بموجب اتفاقية القرض. هذه هي الحالة الأكثر شيوعًا عند مقاضاة مؤسسة للتمويل الأصغر.

- بقروض وديون كبيرة تزيد عن 500000 روبل. في مثل هذه الحالة ، يمكن للعميل الخضوع لإجراءات الإفلاس وتجنب سداد جزء من الدين ، وهو أمر غير مربح للغاية لأي مؤسسة ائتمانية. لذلك ، تحاول مؤسسات التمويل الأصغر تجنب ذلك دعوىللديون الكبيرة.

في جميع الحالات ، يتجاوز عدد أحكام المحكمة لصالح مؤسسة التمويل الأصغر عدد القرارات الصادرة لصالح المقترض. إذا كان بإمكان المدين تجنب التقاضي ، فمن الأفضل محاولة القيام بذلك.

تسلسل العمل مع الديون المستحقة

إذا كان لدى مؤسسة التمويل الأصغر خدمة تحصيل خاصة بها ، فعندئذٍ يعمل موظفوها ، وإذا لم تكن هناك مثل هذه الخدمة ، فسيتم توصيل طرف ثالث وكالة تحصيل... في اتفاقية القرض ، تقول معظم الشركات إن لديها الحق في تسليم أعمالها إلى هواة الجمع دون إخطار العميل.

على أي حال ، تتم إجراءات تحصيل الديون على عدة مراحل:

- تبدأ مؤسسات التمويل الأصغر في إزعاج العميل إذا كان التأخير 3 أيام. أولاً ، يتصل موظفو مركز الاتصال ويحاولون معرفة الموقف عبر الهاتف.

- ثم يتم إرسال الخطابات إلى البريد الإلكتروني أو إلى عنوان منزل المدين. تشير إلى المبلغ الذي يجب دفعه ، ويتم تقديم طرق السداد. يتم تحذير العميل من عواقب عدم الامتثال للعقد.

- الخطوة الثالثة هي مغادرة ممثلي القوة المتعددة الجنسيات أو الجامعين إلى مكان التسجيل للتحدث مع العميل.

- إذا لم يؤد أي من هذا إلى نتائج ، ولم يتم استلام المدفوعات بعد ، يتم رفع دعوى في المحكمة.

قد لا تشمل المطالبة فقط حقيقة عدم سداد الدين. إذا احتوى الاستبيان على بيانات غير دقيقة أو ظهر خداع متعمد في تصرفات العميل ، ترسل مؤسسة التمويل الأصغر بيانًا إلى الشرطة. معظم الحالة الأسوأالتي يمكن أن تنهي الإجراءات هي محاكمة احتيال وعقوبة بموجب قانون العقوبات.

فارق بسيط! يمكن لهواة الجمع أيضًا رفع دعوى ، لكن هذا نادر للغاية.

فترة التقادم

قانون التقادم هو فترة زمنية تفقد بعدها الرسوم أهميتها ، ولن يكون الدائن قادرًا على المطالبة بالمال.

وفق القانون المدني، هذه الفترة هي 3 سنوات من تاريخ آخر دفعة تم سدادها. لكن هناك نقطة مهمة، خلال كل هذا الوقت يجب ألا يكون هناك جهة اتصال واحدةبين المُقرض والمقترض ، بما في ذلك المراسلات بتاريخ البريد الإلكترونيوالمكالمات الهاتفية.

بعد انتهاء فترة التقادم ، لم تعد القوة المتعددة الجنسيات قادرة على المطالبة بسداد الديون ، لذلك يحاول بعض المقترضين بكل قوتهم التهرب من الرسائل والمكالمات من موظفي المنظمة. هذا التكتيك ليس ناجحًا دائمًا. من المنطقي ، على العكس من ذلك ، إجراء اتصالات مع مؤسسات التمويل الأصغر ، وتقديم دليل على إفلاسها والإصرار على الإطالة.

كيف لا أحيل القضية إلى المحاكمة؟

ما الذي يمكن فعله لمنع مؤسسة التمويل الأصغر من اللجوء إلى المحكمة:

- جعل على الأقل الحد الأدنى من المدفوعاتعلى قرض

تمديد فترة سداد القرض ، دفع الفائدة فقط.- يمكنك دائمًا التفاوض على التمديد مع إحدى مؤسسات التمويل الأصغر. لكن في مثل هذه الحالات ، قد يرتفع سعر الفائدة ، مما يؤدي إلى زيادة المبلغ المراد إرجاعه.

لماذا لا تكون المحكمة مفيدة دائمًا لمؤسسات التمويل الأصغر؟

تظهر نتيجة المحاكمة في معظم الحالات لصالح الميكرو مؤسسة مالية... ولكن ليس دائما قرار جمع الموارد المالية- ضمان أنها ستحول إلى حساب مؤسسة التمويل الأصغر لسداد الديون.

قد لا يكون المدين ممتلكات قيمةومصادر الدخل ، بحيث تصبح أي منظمة ترتبط بها في حيرة ، وتنفق الأموال على التكاليف البيروقراطية.

في المحكمة ، يمكن للشخص أن يحقق ليس فقط تحدي جزء كبير من الأموال ، ولكن أيضًا الاعتراف بشكل عام باتفاقية القرض على أنها غير صالحة. يمكنك الفوز بالقضية إذا تم إبرام العقد مسبقًا مع انتهاكات من قبل المؤسسة المالية ، أو إذا كان الشخص ، لأسباب موضوعية ، لا يمكنه سداد الدين.

حقيقة! تأكيد مستنديعدم القدرة على سداد الديون ، على سبيل المثال ، شهادة التسجيل في مستوصف الأمراض العصبية والنفسية ، يساعد على تقليل مبلغ الدين.

يعد الاختصاص القضائي أحد المبادئ الأساسية للائتمان الأصغر في روسيا. تلتزم به جميع المنظمات العاملة في هذا المجال المجال المالي... إنه يعني شيئًا واحدًا فقط - أي نزاعات نشأت بين المُقرض والمقترض يجب حلها في قاعة المحكمة. لا يحق لأي جامع أو مؤسسة تمويل أصغر أو فرد تخويف المدين أو اقتحام منزل لأخذ المال أو وصف الممتلكات والاستيلاء عليها. لا يمتلك الدائنون حتى السلطة للتحدث عن ديونك معهم من قبل الغرباءعلى سبيل المثال مع أصحاب العمل أو الجيران. يمكن لضباط الأمن أو MFOs الاتصال بالهاتف المحدد في التطبيق أو إرسال المطالبات عبر البريد - فقط حاجببناء على أمر تنفيذي.

ما هي الحالات التي تتخذ فيها مؤسسة التمويل الأصغر إجراءات قانونية؟

أساس تقديم المطالبة هو عدم الوفاء بالالتزامات المنصوص عليها في اتفاقية القرض الأصغر. لم يساهم المقترض الدفعة التالية- هذا كل شيء ، الدائن لديه هذا الحق تلقائيًا ، لكن الشركات ليست في عجلة من أمرها للقيام بذلك ، لأنها تنوي الحصول على حقها الخاص من الوضع الحالي فوائد مالية... باختصار ، إنهم يعملون بشكل كامل على غرض تجاريدون الخوض في تفاصيل وضعك المالي. هذا هو هيكل هذه الأعمال.

لمدة شهر أو شهرين تقريبًا ، لا يتعين عليك انتظار أمر استدعاء - تستغل القوة المتعددة الجنسيات (MFO) هذا الوقت لزيادة المبلغ المستحق ، لأنه من اليوم الأول للتأخير ، بالإضافة إلى الفائدة بموجب العقد والغرامة ، ورسوم أخرى تبدأ في "بالتنقيط" ، ما يسمى بالفائدة على التأخير. حجمها محدد في اتفاقية القرض الصغير. يستمر العقد في العمل ، وتزداد الرسوم ، والدائن ليس في عجلة من أمره للمقاضاة ، وينتظر موقفًا ويرى ، ويأمل المدين عبثًا أن يفلت كل شيء منه. تذكر ، لا مؤسسات التمويل الأصغر ولا غيرها مؤسسات الائتمانلا يتم إعفاء الديون ، مما يعني أنه يتعين عليك الدفع. إلى أي مدى يعتمد عليك وعلى قرار المحكمة ، إليك المزيد عن ذلك.

المحكمة خلاص للمقترض

يبدأ المقترض في التعرض للترهيب من قبل المحكمة من يوم إبرام الاتفاقية. وهكذا ، يحاول المُقرض ، وهو في شكل معتدل ، أن يشرح أنه من الأفضل الدفع في الوقت المحدد ، وإلا سيأتي يوم "يوم القيامة" ، والذي سيغير بشكل جذري حياة المدين بأكملها. إذا كان الأمر يتعلق بجامعي الديون - خلفاء دينك ، الذين لا تزال شرعية أنشطتهم موضع شك ، فتوقع ضغوطًا شديدة منهم. بالمناسبة ، يسيئون تفسير المحاكمة أيضًا ، قائلين إنهم سيخرجونك من قاعة المحكمة مكبلًا بالأصفاد ويقولون وداعًا للحرية لمدة 3-4 سنوات.

بغض النظر عن مدى التناقض الذي قد يبدو عليه الأمر ، فإن المحكمة في الواقع تعمل لصالح المقترض ، للأسباب التالية:

- منذ اللحظة التي قدمت فيها الشركة مطالبة ، يتوقف استحقاق الغرامات والفوائد ؛

- للمحكمة سلطة مراجعة مبلغ المصادرة نزولاً.

بالنسبة للنقطة الأولى ، كل شيء واضح - في المطالبة ، يشير الدائن إلى المبلغ الذي يطلب إعادته إليه إلزامي، وفقًا لذلك ، يتم إيقاف تشغيل "العداد". النقطة الثانية يجب توضيحها بمزيد من التفصيل ، لأن المحكمة ليست متساهلة في جميع القضايا.

عندما يكون من الممكن تقليل الغرامة

في القانون المدني للاتحاد الروسي ، توجد المادة رقم 333 التي تحفظ المدينين ، والتي تسمح للمحكمة بتخفيض العقوبة التي يحسبها الدائن ، ولكن فقط إذا كانت لا تتناسب مع مبلغ القرض نفسه. لا يجب عليك فقط الخلط بين التنازل والفائدة على القرض - حيث يظل مبلغ الدين والمستحقات التي تم إجراؤها بموجب العقد دون تغيير.

أنهعلى الفائدة على المتأخرات أو الفائدة على الفائدة (ما يسمى ب الفائدة المركبة) - هنا يمكن تقليلها ، وبشكل ملحوظ. من المؤكد أن المحكمة ستأخذ في الحسبان عدم قابلية المبلغين للقياس ، على سبيل المثال ، إذا حصلت على قرض صغير بمبلغ 10 آلاف روبل ، وتم رفع الدعوى بمبلغ 100 ألف روبل. تبدأ من معدل إعادة التمويل الذي يتأثر (الانتباه!) في اليوم الذي تستحق فيه المطالبة ، وسوف تحدد نسبة مئوية تساوي 2/3 من السعر (اليوم 8.25٪ في السنة).

واللحظة الثانية ، التي ستفيد المدين ، مرتبطة بالتأخير المتعمد للعملية. أثناء الإجراءات ، انتبه القاضي إلى حقيقة أن الكثير من الوقت قد مر منذ لحظة ارتكاب التأخير الأول وحتى تقديم الدعوى ، وقد تم ذلك عن قصد من أجل زيادة المبلغ بشكل مصطنع من الديون. ستأخذ المحكمة علما بهذه الحجة ، لأن هذا منصوص عليه في القانون.

ما هو القرار الذي ستتخذه المحكمة

لن يتم إعفاؤك من القيام بذلك الالتزامات التعاقدية... يمكن للمحكمة تقليل القيمة النهائية، وبالتالي تلبية المطالبة جزئيًا. في بعض الحالات ، قد يضطرون إلى إعطاء جزء من الراتب لشطب الديون ، وفرض عقوبة على القيم الماديةوالممتلكات (باستثناء المسكن الوحيد وبعض الأشياء التي تعتبر من الضروريات الأساسية). الخامس حالات نادرةتمنح المحكمة فترة سماح مدتها عام واحد إذا كنت قادرًا على تقديم حجج موثوقة لمصلحتك الوضع المالي.

أيا كان القرار الذي يتم اتخاذه ، يقبله الطرفان دون قيد أو شرط. في حالة الخلاف ، يمكنك تقديم استئناف ، ثم الاتصال بمحكمة النقض. إذا لم يحدث ذلك ، فسيتم تمرير القرار إلى الهيئات التنفيذية، ولكن حتى هنا من الممكن الاتفاق مع المحضرين على السداد التدريجي للديون. الشيء السلبي الوحيد هو أنه سيتعين عليهم تغطية تكاليفهم ، لكن الدين لم يعد ينمو ، والدائن لا يتصل ، ولا يهتم المحصلون بذلك.

إعلان إفلاسك

القانون على الإعسار المالي(أو الإفلاس) هو طريقة حقيقية أخرى للخروج من الموقف. يتقدم مواطن بطلب للمحكمة لإعلان إفلاسه. علاوة على ذلك ، سيتم التعامل مع جميع شؤونك المالية من قبل المدير. معلومات حول الأجور والتعويضات سوف تتدفق عليه - الجانب الماليحياتك الآن في مرأى ومسمع. بالطبع ، ستفقد ممتلكاتك ، ولكن بعد اكتمال إجراءات الإفلاس ، ستبقى "نظيفًا" أمام الدائنين ، ولن تحتاج إلى انتظار وصول محضري الديون. في الواقع ، تبدأ الحياة بسجل نظيف. اختيار المسار متروك لك شخصيًا.

مثال

حتى لا يستغل الدائن الفرصة لزيادة مبلغ التنازل عن طريق تأخير تقديم بيان الدعوى ، يمكن للمدين نفسه أن يتصرف كمدعي. ممارسة التحكيميوضح أنه في بعض الأحيان من الممكن ليس فقط احتواء نمو العقوبة ، ولكن أيضًا التعرف على الحجم النسب المئوية المحددةغير صالحة.

باختصار حول الوضع: في يونيو 2013 ، غرام. حصلت إيفانوفا على قرض صغير من شركة Mayak بمبلغ 10 آلاف روبل. بمعدل 2٪ في اليوم ، أي 732٪ سنويًا ، ولم يتمكن من سداد الديون. بناءً على نصيحة محاميها ، رفعت إيفانوفا نفسها دعوى قضائية ضد الشركة من أجل إبطال شروط العقد. على وجه الخصوص ، أشار المدعي إلى أن الفائدة والعقوبات ، المنصوص عليها في العقد، بالنسبة لها هو غير مربح للغاية ، لأنه في يوم إصدار القرض الصغير ، الحجم سعر الفائدةتجاوز معدل إعادة التمويل 90 مرة. كما أشارت إيفانوفا إلى أن الحقيقة المعلنة معروفة بشكل عام ، ووفقًا للمادة 61 من قانون الإجراءات المدنية الاتحاد الروسيالتزامها لا يشمل جمع أدلة للغاية الظروف غير المواتيةالمنصوص عليها في الاتفاق مع المقرض على مقدار الفائدة.

نظرت محكمة منطقة كيروفسكي في روستوف أون دون في الدعوى. استوفت المحكمة مطالبة غرام. إيفانوفا ، التي تعترف بشروط المعاملة على أنها استعباد ، تسترشد بعدد من مواد قانون الإجراءات المدنية للاتحاد الروسي (المواد 194-199 ، 12 ، 56-1 ، 103).

ما هي الحالات التي تتخذ فيها مؤسسة التمويل الأصغر إجراءات قانونية؟

أساس تقديم المطالبة هو عدم الوفاء بالالتزامات المنصوص عليها في اتفاقية القرض الأصغر. لم يسدد المقترض الدفعة التالية - هذا كل شيء ، كان للمقرض هذا الحق تلقائيًا ، لكن الشركات ليست في عجلة من أمرها للقيام بذلك ، لأنها تنوي الحصول على مزاياها المالية من الوضع الحالي. باختصار ، فهم يحققون أهدافهم التجارية بالكامل ، دون الخوض في تفاصيل وضعك المالي. هذا هو هيكل هذه الأعمال.

لمدة شهر أو شهرين تقريبًا ، لا يتعين عليك انتظار أمر استدعاء - تستغل القوة المتعددة الجنسيات (MFO) هذا الوقت لزيادة المبلغ المستحق ، لأنه من اليوم الأول للتأخير ، بالإضافة إلى الفائدة بموجب العقد والغرامة ، ورسوم أخرى تبدأ في "بالتنقيط" ، ما يسمى بالفائدة على التأخير. حجمها محدد في اتفاقية القرض الصغير. يستمر العقد في العمل ، وتزداد الرسوم ، والدائن ليس في عجلة من أمره للمقاضاة ، وينتظر موقفًا ويرى ، ويأمل المدين عبثًا أن يفلت كل شيء منه. تذكر أنه لا مؤسسات التمويل الأصغر ولا مؤسسات الائتمان الأخرى تتجاهل الديون ، مما يعني أنه سيتعين عليك الدفع. إلى أي مدى يعتمد عليك وعلى قرار المحكمة ، إليك المزيد عن ذلك.

المحكمة خلاص للمقترض

يبدأ المقترض في التعرض للترهيب من قبل المحكمة من يوم إبرام الاتفاقية. وهكذا ، يحاول المُقرض ، وهو في شكل معتدل ، أن يشرح أنه من الأفضل الدفع في الوقت المحدد ، وإلا سيأتي يوم "يوم القيامة" ، والذي سيغير بشكل جذري حياة المدين بأكملها. إذا كان الأمر يتعلق بجامعي الديون - خلفاء دينك ، الذين لا تزال شرعية أنشطتهم موضع شك ، فتوقع ضغوطًا شديدة منهم. بالمناسبة ، يسيئون تفسير المحاكمة أيضًا ، قائلين إنهم سيخرجونك من قاعة المحكمة مكبلًا بالأصفاد ويقولون وداعًا لحرية العام بهذه الطريقة بمقدار 3-4.

بغض النظر عن مدى التناقض الذي قد يبدو عليه الأمر ، فإن المحكمة في الواقع تعمل لصالح المقترض ، للأسباب التالية:

منذ اللحظة التي قدمت فيها الشركة مطالبة ، يتوقف استحقاق الغرامات والفوائد ؛

للمحكمة سلطة مراجعة مبلغ المصادرة نزولاً.في النقطة الأولى ، كل شيء واضح - في المطالبة ، يشير الدائن إلى المبلغ المطلوب إعادته قسراً ، على التوالي ، تم إيقاف تشغيل "العداد". النقطة الثانية يجب توضيحها بمزيد من التفصيل ، لأن المحكمة ليست متساهلة في جميع القضايا.

الحد من المصادرة - عندما يكون ذلك ممكنا

في القانون المدني للاتحاد الروسي ، توجد المادة رقم 333 التي تحفظ المدينين ، والتي تسمح للمحكمة بتخفيض العقوبة التي يحسبها الدائن ، ولكن فقط إذا كانت لا تتناسب مع مبلغ القرض نفسه. لا يجب عليك فقط الخلط بين التنازل والفائدة على القرض - حيث يظل مبلغ الدين والمستحقات التي تم إجراؤها بموجب العقد دون تغيير. نحن نتحدث عن الفائدة على المتأخرات أو الفائدة على الفائدة (ما يسمى بالفائدة المركبة) - وهنا يمكن تخفيضها بشكل كبير. من المؤكد أن المحكمة ستأخذ في الحسبان عدم قابلية المبلغين للقياس ، على سبيل المثال ، إذا حصلت على قرض صغير بمبلغ 10 آلاف روبل ، وتم رفع الدعوى بمبلغ 100 ألف روبل. تبدأ من معدل إعادة التمويل الذي يتأثر (الانتباه!) في اليوم الذي تستحق فيه المطالبة ، وسوف تحدد نسبة مئوية تساوي 2/3 من السعر (اليوم 8.25٪ في السنة).

واللحظة الثانية ، التي ستفيد المدين ، مرتبطة بالتأخير المتعمد للعملية. أثناء الإجراءات ، انتبه القاضي إلى حقيقة أن الكثير من الوقت قد مر منذ لحظة ارتكاب التأخير الأول وحتى تقديم الدعوى ، وقد تم ذلك عن قصد من أجل زيادة المبلغ بشكل مصطنع من الديون. ستأخذ المحكمة علما بهذه الحجة ، لأن هذا منصوص عليه في القانون.

ما هو القرار الذي ستتخذه المحكمة

لن يتم إعفاؤك من الالتزامات التعاقدية. يجوز للمحكمة تخفيض المبلغ النهائي ، وبالتالي الموافقة الجزئية على المطالبة. في بعض الحالات ، قد يضطرون إلى إعطاء جزء من الأجور لشطب الديون ، وفرض عقوبة على القيم المادية ، والممتلكات (باستثناء السكن الوحيد وبعض الأشياء التي تعتبر عناصر أساسية). في حالات نادرة ، تمنح المحكمة فترة سماح لمدة عام واحد إذا كنت قادرًا على تقديم حجج موثوقة بشأن وضعك المالي غير المواتي.

أيا كان القرار الذي يتم اتخاذه ، يقبله الطرفان دون قيد أو شرط. في حالة الخلاف ، يمكنك تقديم استئناف ، ثم الاتصال بمحكمة النقض. إذا لم يحدث ذلك ، فسيتم تمرير القرار إلى الهيئات التنفيذية ، ولكن حتى هنا من الممكن الاتفاق مع محضري الديون على السداد التدريجي للديون. الشيء السلبي الوحيد هو أنه سيتعين عليهم تغطية تكاليفهم ، لكن الدين لم يعد ينمو ، والدائن لا يتصل ، ولا يهتم المحصلون بذلك.

إعلان إفلاسك

قانون الإعسار المالي (أو الإفلاس) هو وسيلة حقيقية أخرى للخروج من الموقف. يتقدم مواطن بطلب للمحكمة لإعلان إفلاسه. علاوة على ذلك ، سيتم التعامل مع جميع شؤونك المالية من قبل المدير. ستتدفق عليه المعلومات المتعلقة بالأجور والتعويضات - أصبح الجانب المالي من حياتك الآن في مرأى ومسمع. بالطبع ، ستفقد ممتلكاتك ، ولكن بعد اكتمال إجراءات الإفلاس ، ستبقى "نظيفًا" أمام الدائنين ، ولن تحتاج إلى انتظار وصول محضري الديون. في الواقع ، تبدأ الحياة بسجل نظيف. اختيار المسار متروك لك شخصيًا.

حتى لا يستغل الدائن الفرصة لزيادة مبلغ التنازل عن طريق تأخير تقديم بيان الدعوى ، يمكن للمدين نفسه أن يتصرف كمدعي. تظهر الممارسة القضائية أنه في بعض الأحيان يكون من الممكن ليس فقط تقييد نمو العقوبة ، ولكن أيضًا الاعتراف بأن مقدار المصلحة الثابتة غير صالحة.

باختصار حول الوضع: في يونيو 2013 ، غرام. حصلت إيفانوفا على قرض صغير من شركة Mayak بمبلغ 10 آلاف روبل. بمعدل 2٪ في اليوم ، أي 732٪ سنويًا ، ولم يتمكن من سداد الديون. بناءً على نصيحة محاميها ، رفعت إيفانوفا نفسها دعوى قضائية ضد الشركة من أجل إبطال شروط العقد. على وجه الخصوص ، أشارت المدعية إلى أن الفوائد والعقوبات المنصوص عليها في العقد كانت غير مربحة للغاية بالنسبة لها ، لأنه في يوم القرض الصغير ، تجاوز معدل الفائدة معدل إعادة التمويل بمقدار 90 مرة. أشارت إيفانوفا أيضًا إلى أن الحقيقة المعلنة معروفة بشكل عام ، ووفقًا للمادة 61 من قانون الإجراءات المدنية للاتحاد الروسي ، فإن التزاماتها لا تشمل جمع الأدلة حول وجود ظروف غير مواتية للغاية منصوص عليها في الاتفاقية مع الدائن على مقدار الفائدة.

نظرت محكمة منطقة كيروفسكي في روستوف أون دون في الدعوى. استوفت المحكمة مطالبة غرام. إيفانوفا ، التي تعترف بشروط المعاملة على أنها استعباد ، تسترشد بعدد من مواد قانون الإجراءات المدنية للاتحاد الروسي (المواد 194-199 ، 12 ، 56-1 ، 103).

يتم تنفيذ القروض الصغيرة في روسيا بشكل كامل الأسس القانونية، ومن مبادئها الاختصاص القضائي. هذا يعني أنه في حالة ظهور أي مشاكل بين المقترض والمقرض ، يحق لكل منهما اللجوء إلى المحكمة وهناك لحل هذه المشكلات.

إذا قام موظفو مؤسسة التمويل الأصغر منذ البداية بتخويفك بقائمة جرد للممتلكات وأهوال أخرى ، فلا تصدقهم. لا يمكن اتخاذ إجراءات ملموسة إلا من قبل المحضر. ماذا سيحدث إذا رفعت مؤسسة التمويل الأصغر دعوى قضائية ، سنخبرك الآن بمزيد من التفاصيل.

السبب الرئيسي لهذا القرار هو فشل المقترض في الوفاء بالتزاماته. حالما لم يكن كذلك تم الدفعبالحجم المحدد وفي ضبط الوقت- يمكن للشركة استخدام هذه القاعدة على الفور. لكن عادة ما تكون مؤسسات التمويل الأصغر في عجلة من أمرها للذهاب إلى المحكمة لأنها تريد الحصول على أكبر قدر ممكن. أكثر فائدةللخروج من الوضع الحالي.

هم قليلو الاهتمام بك المركز المالي، فهم مهتمون بجني الأرباح. لذلك ، الغرامات والعقوبات على وجه الخصوص مقاسات كبيرةبدأت بالفعل في الاستحقاق على أرصدة القروض الخاصة بك.

وبالتالي ، فإن الإجابة على السؤال عما إذا كان يمكن رفع دعوى قضائية ضد القروض الصغرى هي إجابة لا لبس فيها. يمكنهم أن يفعلوا ذلك وسوف يفعلون ذلك ، ولكن فقط بعد 2-3 أشهر ، عندما يتضاعف حجم الدين تقريبًا. يتم توضيح مقدار الفائدة التي سيتم تقطيرها في هذا الوقت اتفاقية قرضلذا فإن الأمل في أن يفلت من العقاب أمر سخيف.

طالما أن العقد ساري المفعول ، فسترتفع الفائدة. يعتمد المبلغ الذي يتعين عليك دفعه بالضبط على توقيت التأخير وقرار المحكمة ، الذي قد يتخذ جانبك. ولكن أكثر عن ذلك لاحقا.

ماذا لو وصل أمر الاستدعاء بالفعل؟

سيصبح المدين العادي مرتبكًا ومحبطًا ، مما سيؤثر سلبًا على القدرة على التفكير السليم. والخطة مزيد من العملما زلت بحاجة إلى التفكير.

إذا رفعت القوة المتعددة الجنسيات التي أصدرت القرض الصغير دعوى قضائية ، فمن الضروري ، إن أمكن ، سداد الدين. في حالة حيث لا يمكن القيام بذلك عن طريق سبب جيد، حان الوقت للبدء في جمع الأدلة على الصعوبات في الحياة (المرض ، فقدان الوظيفة ، إلخ). سوف يساعدونك في بناء خط دفاعك في المحكمة وربما حتى تحقيق تخفيض الديون.

يستمر العديد من المدينين في تجاهل الاستئنافات وتفويت مواعيد الاجتماعات ، مما يضع حداً عملياً لاعتماد قرار المحكمة لصالحهم. سيستمر اتخاذ قرار تحصيل الدين ، وإذا لم تتبع مسار المحكمة ، فقد تقوم مؤسسة التمويل الأصغر بتحصيل مبلغ أكبر بكثير مما إذا كان المقترض قد حقق مراجعة لمبلغ الدين.

إنها لفكرة جيدة أن تقوم بتعيين محامٍ متمرس يمكنه تمثيل اهتماماتك في الاجتماعات والمساعدة في بناء خط دفاع. إذا لم يكن هناك مال لأخصائي - على الأقل احصل على نصيحته في هذا الشأن امر هام... لذلك سوف تتعلم قواعد القانون التي تحكم مجال الإقراض.

إذا تمكنت من إثبات أن التأخير في السداد لم يكن خطأك ، ولكن بسبب قوة قهرية، من المحتمل أنه سيكون من الممكن إجراء مراجعة لمبلغ الغرامة. لكن هذا ممكن فقط إذا اعتبرت المحكمة أن الأدلة المقدمة ثقيلة ومعقولة. ثم يتم تخفيض مقدار الفائدة على القرض وسيكون من الأسهل سداد الدين.

قرار المحكمة وماذا تتوقع من الإجراءات

الآن حول ما يتم رفع دعوى ضد القروض الصغرى. باختصار ، قد تكون أي معاملة مع مؤسسة التمويل الأصغر ، والتي لا تفي بالتزاماتها في الوقت المناسب ، سببًا للتقاضي. وتختلف العواقب اختلافًا كبيرًا عن جرد ممتلكات المدين ، والتي سيتم بيعها لاحقًا لسداد ديون الائتمان الأصغر.

عادة ، يتم اتخاذ القرار بشأن جرد الممتلكات من قبل المحضرين في الحالات التي يكون فيها المبلغ الإجماليالديون فوق 3 آلاف روبل... إذا كان الدين أقل ، فلا يمكن سداده إلا على حساب نقود المقترض. بالطبع ، يمكنك محاولة إعادة كتابة الخاصية على محبوب... ولكن يمكن أيضًا تحميل هذا المسؤولية إذا ثبت أنه تم عن قصد.

بموجب قرار من المحكمة ، في أي حال ، لن يتم إخلاء طرفك من الوفاء بالالتزامات بموجب الاتفاقية المبرمة مع اتفاق القوة المتعددة الجنسيات... لكنهم قد يقللون من مبلغ المطالبة إلى مبلغ مقبول أكثر ويلبي مطالبة الشركة جزئيًا فقط. غالبًا ما يضطر المقترض إلى إعطاء جزء من الأجر لسداد الديون.

ملخص

إذا كانت هناك أسباب جدية للخياطة في شكل مرض أو وضع مالي غير موات ، فقد تقدم المحكمة للعميل مهلة قصيرة لمدة تصل إلى عام. لكن لا يمكن اعتبار مثل هذا القرار مربحًا ، لأن حجم الدين سينمو أيضًا بشكل مطرد خلال هذا الوقت. لكن الدائن لن يتصل بعد الآن ولن يزعج نفسه ، وسيتوقف المحصلون عن ترويع جميع الأقارب.

يجب على كلا الطرفين قبول قرار المحكمة دون قيد أو شرط والامتثال له. إذا اختلف المقترض معه فيجوز الطعن أمام محكمة النقض.