In izračun parametrov te transakcije.

No finančna matematika Sestavljen je iz dveh delov: enkratnih plačil in plačilnih tokov. Enkratna plačila- gre za finančne transakcije, pri katerih vsaka stranka po uveljavitvi pogodbenih pogojev denarni znesek plača le enkrat (bodisi posoji ali odplača dolg). Plačilni tokovi- gre za finančne transakcije, pri katerih vsaka stranka pri izvajanju pogodbenih pogojev izvede vsaj eno plačilo.

V finančni transakciji sodelujeta dve stranki - posojilojemalec in posojilojemalec. Vsaka stranka je lahko tako banka kot stranka. Glavni finančna transakcija- določitev dolga v višini določenega zneska denarja. Denar ni enak glede na čas. Sodobni denar je običajno bolj dragocen kot prihodnji denar. Vrednost denarja skozi čas se odraža v znesku denar za obresti ter shemo njihovega nastanka in plačila.

Matematični aparat za reševanje takšnih problemov je pojem "odstotek" in in.

Odstotek- stotinka predhodno dogovorjene osnove (torej osnova ustreza 100%).

Primeri:Odgovor: več o tem

| prvotni dolg | |

| (dnevi) | določen čas, na katerega je obrestna (diskontna) meja omejena (praviloma eno leto - 365, včasih 360 dni) |

| obrestna (diskontna) obrestna mera za obdobje | |

| rok dolga v dneh | |

| dolg v delnicah obdobja | |

| znesek dolga na koncu mandata |

Obrestna mera — relativna velikost dohodek za določen čas. Razmerje dohodka (denar za obresti - absolutna vrednost dohodka od predstavitve denarja v dolgu) do zneska dolga.

Obračunsko obdobje- to je časovni interval, na katerega je obrestna mera omejena, ne smemo ga zamenjevati z obdobjem nastanka poslovnega dogodka. Običajno si za takšno obdobje vzamem leto, pol leta, četrtletje, mesec, najpogosteje pa obravnavajo letne stopnje.

Kapitalizacija obresti- dodatek obresti k glavnici dolga.

Zgradba- postopek povečevanja denarnega zneska s časom v povezavi z dodajanjem obresti.

Popust- nazaj k povečanju, pri katerem se znesek denarja, ki ga je mogoče pripisati prihodnosti, zmanjša za znesek, ki ustreza popustu (diskontu).

Količina se imenuje obračunski faktor, količina pa se imenuje diskontni faktor v ustreznih shemah.

Razlaga obrestnih merS shemo " preprosto obresti"Začetna podlaga za izračun obresti za celotno obdobje dolga ob vsakem obdobju uporabe obrestne mere je prvotni znesek dolga.

S shemo " obrestno obrestovanje"(za cela števila) je začetna osnova za izračun obresti v celotnem obdobju za vsako obdobje uporabe obrestne mere prejšnje obdobje znesek dolga.

Dodatek natečenih denarnih obresti k znesku, ki je podlaga za njihov izračun, se imenuje kapitalizacija obresti (ali ponovna naložba vloge). Pri uporabi sheme "sestavljenih obresti" se kapitalizacija obresti pojavi v vsakem obdobju.

Tolmačenje diskontna meraS shemo "preprostih obresti" ( preprost popust) - začetna podlaga za izračun obresti v celotnem obdobju dolga ob vsakem obdobju uporabe diskontne stopnje je znesek, ki se plača ob koncu roka vloge.

S shemo sestavljenih obresti (za celoto) ( sestavljeni popust) - začetna osnova za izračun obresti v celotnem obdobju za vsako obdobje uporabe diskontne mere je znesek dolga na koncu vsakega obdobja.

| Enostavno obresti | Obrestno obrestovanje | ||

| - obrestna mera | kopičenje | ||

| - obrestna mera |

diskontiranje (bančno računovodstvo) |

| Enostavno obresti | Obrestno obrestovanje | ||

| - obrestna mera | diskontiranje (matematično računovodstvo) | ||

| - obrestna mera | kopičenje |

Naj ima rok dolga stopnje, katerih dolžina je,

- s preprosto shemo obresti

1 ... Pogodba predvideva obračunavanje a) enostavnih, b) sestavljenih obresti v naslednjem vrstnem redu: v prvi polovici leta po letni obrestni meri 0,09, nato v naslednje leto stopnja se je znižala za 0,01, v naslednjih dveh semestrih pa se je v vsakem povečala za 0,005. Poiščite vrednost natečenega depozita na koncu roka, če je vrednost začetnega depozita enaka 800 USD.

Obrestna mera je pomembna. Obrestna mera je plačilo denarja, zagotovljenega. Bili so časi, ko zakon ni dovoljeval plačila za dejstvo, da je bil posojen nepotrošen, izposojen denar. V sodobni svetširoko se uporabljajo posojila, za uporabo katerih so določene obresti. Ker obrestne mere merijo stroške uporabe Denar podjetnikom in nagrado za neuporabo denarja s strani potrošniškega sektorja, potem se dvigne raven obrestnih mer pomembno vlogo v gospodarstvu države kot celote.

Zelo pogosto v ekonomska literatura uporabite izraz "obrestna mera", čeprav obstaja veliko obrestnih mer. Razlikovanje obrestnih mer je povezano s tveganjem, ki ga prevzame posojilodajalec. Tveganje se povečuje z dolžino roka posojila, saj je bolj verjetno, da bo posojilodajalec denar potreboval prej Datum zapadlosti odplačilo posojila, se obrestna mera ustrezno dvigne. Poveča se, ko malo znani podjetnik zaprosi za posojilo. Majhno podjetje plačuje višjo obrestno mero kot veliko. Za potrošnike so tudi obrestne mere različne.

Ne glede na to, kako različne so obrestne mere, so vse pod vplivom: če se ponudba denarja zmanjša, se obrestne mere povečajo in obratno. Zato se upoštevanje vseh obrestnih mer lahko zmanjša na proučevanje pravilnosti ene obrestne mere in v prihodnje deluje z izrazom "obrestna mera"

Realna obrestna mera se določi ob upoštevanju ravni. Je enaka nominalni obrestni meri, ki je določena pod vplivom ponudbe in povpraševanja, zmanjšana za stopnjo inflacije:

Če na primer banka da posojilo in hkrati zaračuna 15%, stopnja inflacije pa 10%, potem je realna obrestna mera 5% (15% - 10%).

Določite obresti in znesek nakopičenega dolga, če je obrestna mera 20% letno, posojilo 700.000 rubljev, rok veljavnosti 4 leta.

Posojilo v višini 1 milijon rubljev je bilo izdano od 20. januarja do vključno 5. oktobra pod 18% letno. Koliko mora dolžnik plačati na koncu roka pri izračunu preprostih obresti? Izračunajte tri možnosti za izračun enostavnih obresti.

Za začetek določimo število dni izposoje: 20. januar je 20. dan v letu, 5. oktober - 278 dni v letu. 278 - 20 = 258. S približnim izračunom - 255. 30. januar - 20. januar = 10,8 meseca, pomnoženo s 30 dnevi = 240. skupaj: 240 + 10 + 5 = 255.

1. Natančne obresti z natančnim številom dni posojila (365/365)

2. Navadne obresti z natančnim številom dni posojila (360/365)

3. Navadne obresti s približnim številom dni posojila (360/360)

V kreditne pogodbe včasih se obrestne mere sčasoma spreminjajo. Če gre za preproste stave, se znesek, nabran na koncu termina, določi na naslednji način:

Ta diaprojekcija zahteva JavaScript.

Enostavna formula obresti za obdobje, ki ni večkratnik leta, t.j. ne pomeni celega števila let, izgleda tako:

S = P (1 + t / K * i), kjer

S - znesek na koncu mandata

P - začetni znesek

i - letna obrestna mera

t - število dni posojila

K - število dni v letu ali časovni okvir za izračun obresti

Pri izračunu kazalnika po formuli enostavnih obresti se predpostavlja, da se obresti v nasprotju z izračuni po formuli sestavljenih obresti obračunavajo le na prvotni znesek dolga, ne glede na obdobje uporabe izposojenih sredstev. Na primer, če je bil za posojilo prejet znesek 1.000.000 rubljev za obdobje 5 let z 20% letno, bodo v prvem letu in naslednjih letih letna plačila posojila 200.000 rubljev.

Prav tako je treba upoštevati, da to formulo je pravilna, če je v izračunih določena letna obrestna mera.

Formula za izračun letne obrestne mere po formuli preprosto obresti

Skupaj obstajajo štiri najpogostejše možnosti. izračun enostavnih obresti odvisno od točnosti posojila in števila dni na leto.

1. Natančno število v mesecih, natančno število dni v letu

Na primer, za obdobje od 01.01.2012 do vključno 31.06.2012 je izraz v obliki ulomka videti kot 182/366. Le 182 dni od januarja (31) + februarja (29) + marca (31) + aprila (30) + maja (31) + julija (30) = 182. V enem letu je 366 dni, saj je leto prestopno.

Za obdobje od 01.01.2012 do 31.06.2012 je obdobje 182 dni in je zapisano kot ulomek 182/360.

Izraz v obliki ulomka za obdobje od 01.01.2012 do 31.06.2012 bo videti kot 180/360, 6 mesecev * 30 dni = 180.

Izraz v obliki ulomka za obdobje od 01.01.2012 do 31.06.2012 bo videti kot 182/365

Delavnica

Banka je stranki izdala posojilo v višini 1.000.000 rubljev za obdobje od 01.01.2012 do vključno 30.06.2012. Banka stranki zaračuna 20.000 rubljev na mesec kot plačilo za uporabo posojila. V skladu s pogoji posojila se je stranka zavezala, da bo po koncu roka odplačala celoten znesek. Določiti je treba letno obrestno mero za enostavna formula obresti z uporabo štirih metod.

Izračun letne obrestne mere po enostavni formuli obresti

Vnaprej bomo izračunali znesek za plačilo, natančno in približno število dni.

Točno število dni je 182.

Približno število dni je 180.

Znesek za plačilo = 6 mesecev * 20.000 rubljev + 1.000.000 rubljev = 1.120.000 rubljev

i = (S / P-1) * K / t = (1.120.000 / 1.000.000-1) * 366/182 = 0.2413 ali 24,13%

2. Točno število dni v mesecih, število dni v letu je 360.

i = (S / P-1) * K / t = (1.120.000 / 1.000.000-1) * 360/182 = 0.23736 ali 23,73%

3,12 mesecev, vsak po 30 dni

i = (S / P-1) * K / t = (1.120.000 / 1.000.000-1) * 360/180 = 0.24 ali 24,00%

4. Točno število dni v mesecih, število dni v letu se šteje za 365

i = (S / P-1) * K / t = (1.120.000 / 1.000.000-1) * 365/182 = 0.24065 ali 24,07%

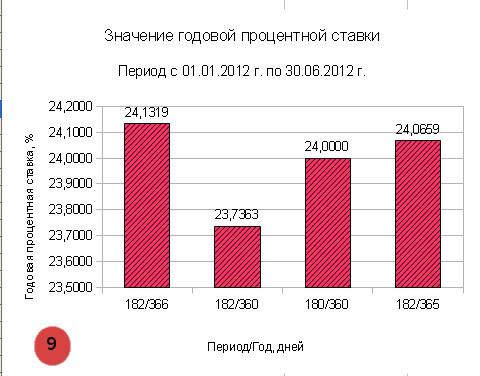

Analiza dinamike obrestne mere

Analizirajmo s pomočjo histograma vrednosti letne obrestne mere, odvisno od izbrane metode izračuna.

Letna obrestna mera za posojilo za obdobje od 01.01.2012 do 30.06.2012 po formuli enostavnih obresti

|

Opis |

Število dni Obdobje / leto |

Letni odstotek |

| 1. Natančno število dni v mesecih, natančno število dni v letu |

182/366 |

0,2413 ali 24,13% |

| 2. Točno število dni v mesecih, število dni v letu je 360 |

0,23736 ali 23,73% |

|

| 3,12 meseca po 30 dni |

0,24 ali 24,00% |

|

| 4. Točno število dni v mesecih, število dni v letu se šteje za 365 |

0,24065 ali 24,07% |

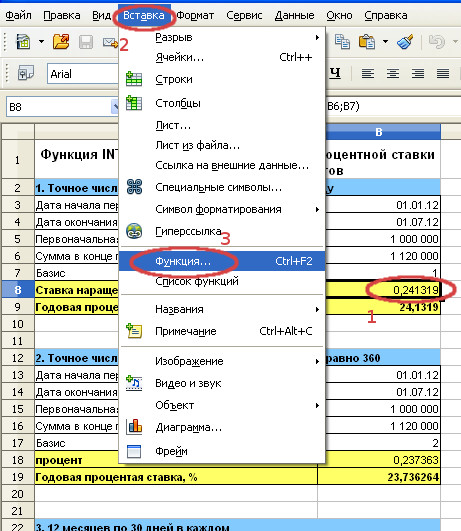

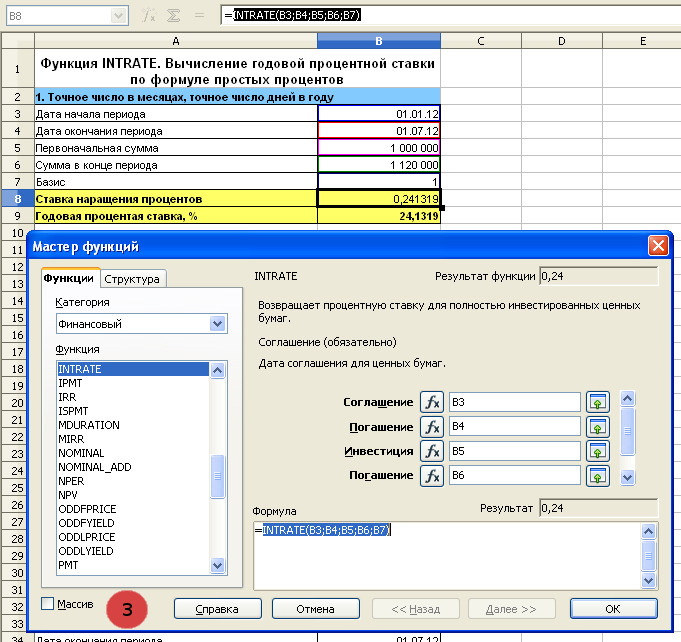

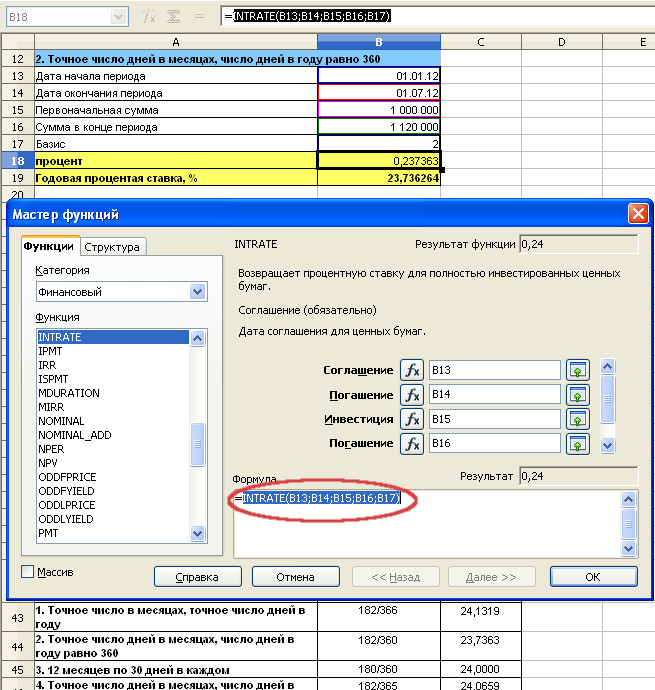

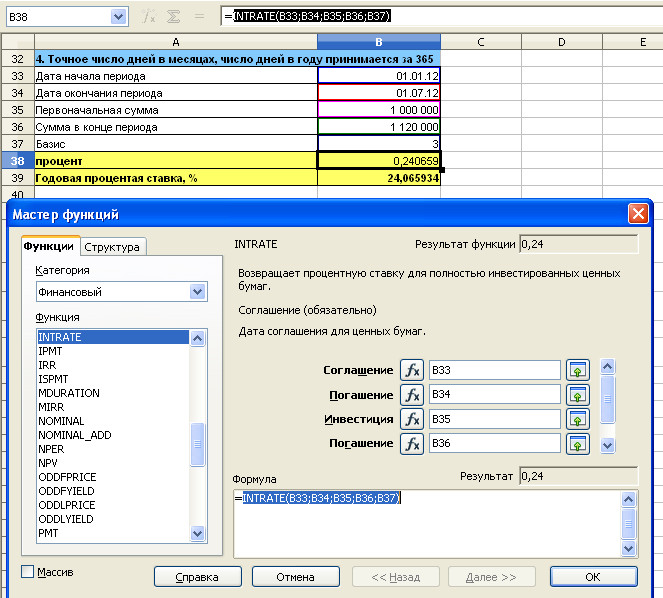

OpenOffice Calc uporablja funkcijo INTRATE za izračun letne obrestne mere s preprosto formulo obresti.

Sintaksa funkcije INTRATE

INTRATE (datum začetka obdobja; datum konca obdobja; začetni znesek; znesek konca obdobja; osnova)

1. Tabela z izračunom letne obrestne mere po formuli enostavnih obresti po 4 metodah

2. Klic čarovnika za funkcije

Pokličimo čarovnika za funkcije, da bi bolje razumeli, kako uporabljati funkcijo INTRATE. Če želite to narediti, izberite celico s formulo (v prvem primeru je to B8) in nato zaporedno izberite Vstavi / Funkcija ...

3. Osnova 1. Funkcija INTRATE... Izračun letne obrestne mere po enostavni formuli obresti

Čarovnik za funkcije z izpolnjenimi polji. Formula je v celici B8. Če se želite vrniti v prvotno tabelo, kliknite V redu.

Prevedimo rezultat v odstotek tako, da ga pomnožimo s 100.

4. Osnova 2. Funkcija INTRATE. Izračun letne obrestne mere po enostavni formuli obresti

Čarovnik za funkcije z izpolnjenimi polji. Formula je v celici B18. Če se želite vrniti v prvotno tabelo, kliknite V redu.

5. Osnova 0. Funkcija INTRATE. Izračun letne obrestne mere po enostavni formuli obresti

Čarovnik za funkcije z izpolnjenimi polji. Formula je v celici B28. Če se želite vrniti v prvotno tabelo, kliknite V redu.

6. Osnova 3. Funkcija INTRATE. Izračun letne obrestne mere po enostavni formuli obresti

Čarovnik za funkcije z izpolnjenimi polji. Formula je v celici B38. Če se želite vrniti v prvotno tabelo, kliknite V redu.

7. Histogram vrednosti letnih obrestnih mer po formuli preprosto obresti izračunano po 4 metodah

Očitno pod enakimi pogoji (isto obdobje, izpadi oz

sestavljene obresti), je naložba z višjo obrestno mero bolj donosna.

ka. Pogosto pa pogoji naložb in obdobja plačil zanje ne sovpadajo.

so. V tem primeru je za primerjavo naložb potrebno

izračunate obrestne mere hkrati

obdobje menjave. Za takšno obdobje je praviloma izbrano leto.

Primerjajte, kateri od bančnih vlog je bolj donosen:

a) vlaganje 1000 rubljev v banko za mesec po 3% na mesec;

b) naložba 500 rubljev v banko za 6 mesecev po 12% za šest mesecev.

Kolikšen je dohodek v mesecu, lahko izračunate v drugem

v prvem primeru in primerjajte z že danim kazalnikom v prvem primeru. ampak

tradicionalno se za takšno obdobje vzame eno leto.

Hkrati pravijo, da je obrestna mera X odstotkov letno.

Letno stopnjo je mogoče izračunati po formuli

enostavne ali sestavljene obresti.

Avtor: bančni depozit 2% začetnega

znesek depozita. Poiščite letno obrestno mero.

Obrestna mera v obračunskem obdobju se pomnoži s številom obdobij v

Letna obrestna mera = y x n = 2% x 4 četrtletja = 8% letno

Bančni depozit daje 1% za 14 dni. Poiščite letno obrestno mero.

Letna obrestna mera (1% x 365 dni) / 14 dni = 26% letno

LETNA STOPNJA ODSTOTKA IZRAČUNANA Z UPORABO LAHKE FORMULE ODSTOTKA

V splošni primer letne obrestne mere brez ponovnih naložb

se izračuna po formuli (4) enostavnih obresti:

FV = PV x (1 + nr),

kje letni tečaj odstotek (6)

LETNA ODSTOPNOST, IZRAČUNANA Z UPORABO TEŽKEGA PRO-

Če uporabimo formulo sestavljenih obresti, potem na enoto naložbe

letna obrestna mera (r letna) bo (1 + obrestna mera v

obdobje obračunavanja v delih enote (r)), zvišano na moč, ki je enaka

število obračunskih obdobij (n), minus ena:

r letno = (1 + r) n - 1.

Pri bančnem depozitu se dohodek obračunava četrtletno 2% začetnega zneska

začetni znesek depozita. Poiščite obrestno mero (letno) ob upoštevanju

uveljavljanje prejetega dohodka.

r letno = (1 + 0,02) 4 - 1 = 1,082432 - 1 = 0,0824.

Če primerjamo rezultat primerov 1 in 3, lahko sklepamo, da ko

kihati enake pogoje naložbena letna obrestna mera, ob upoštevanju

zgoraj reinvestiranje.

Na splošno letna obrestna mera, ob upoštevanju reinvestiranja

se izračuna po formuli (3) sestavljenih obresti: FV = PV x (1 + r) n od tod

letna obrestna mera

ZMANJŠANJE OBRESTNIH OBDOBJEV

Ob upoštevanju potrebe po istočasnem povečanju obrestnih mer

njihovega obdobja splošne formule izračuni se spreminjajo glede na

v katerih enotah (dnevi, meseci, četrtletja) je izraženo obdobje naložbe

titracijo.

Na primer, če je obdobje naložbe izraženo v dneh, potem število obdobij

dov n = 365 / X, kjer je X število dni. Po formuli (6) je obrestna mera enaka

Po formuli (7) je obrestna mera

Izračunano v enem časovnem obdobju (tj. N = 1),

formula ima zelo preprosto obliko:

VPRAŠANJA ZA SAMOSTEST

1. Kako se letna obrestna mera izračuna s kompleksom

odstotek?

2. Kako se letna obrestna mera izračuna s preprostim

Zagotovo so se vsi, ki so nekoč najeli posojilo ali postali bančni vlagatelj, najprej srečali s pojmom "bančna obrestna mera":

Obrestna mera je znesek, izražen v odstotno merjenje, ki ga banka določi za uporabo posojila in ga plača določeno obdobje- leto, četrtletje ali mesec.

Poznavanje teh preproste resnice bo razbremenil prebivalstvo kompleksov, ki jih banke vsiljujejo prebivalstvu, in jim razložil večkilometrske formule za izračun obresti z Newtonovimi binomi, faktorji, kompleksnimi koreninami, stopnjami in drugimi matematičnimi sranji.

V obeh primerih ima obrestna mera oceno denarna razsežnost: kakšen bo prihranek vlagatelja ali banke v mesecu, letu ali več letih.

Obrestna mera za vloge vlagateljev je običajno nižja od obrestne mere za bančna posojila. To je glavni dohodek bančništva in finančne ustanove- vzemite denar po nižji ceni in z njim razpolagajte, pri čemer si znova sposodite po višji ceni.

Za vlagatelje je depozit v bistvu način prihranka denarja in ne zaslužka obrestne mere za depozite zdaj so nizke, v nekaterih bankah v Evropi pa celo negativne.

Osnovna obrestna mera je najnižja kreditne obresti zagotovljena velikim zanesljivim kampanjam in strankam. BPS običajno ustanovijo centralne banke.

Zgodovinski razpon cen je impresiven:

Obrestne mere so:

Torej je klasični indikator LIBOR - povprečna stopnja Londonska medbančna kreditna borza.

Mnoge banke določajo spremenljivo obrestno mero po formuli: LIBOR + n, kjer je n fiksna obrestna mera določeno banko.

Ruske banke lahko vodi neodvisna okvirna obrestna mera, na primer MosPrime Rate.

Posojilojemalcu na rastočem trgu kreditnih obrestnih mer je bolj donosno, če najame posojilo po fiksni obrestni meri.

V času plačila so stave:

Dekurzivne obrestne mere so koristne za posojilojemalce in protiskupne obrestne mere za posojilojemalce, vendar banke običajno delujejo v svojem interesu:

Dekurzivne in antisipativne metode se uporabljajo pri izračunu enostavnih in sestavljenih obresti, ko se začetni znesek kapitala spremeni v vsakem poročevalskem obdobju.

Dekurzivna obrestna mera se imenuje tudi posojilna obrestna mera, saj določa razmerje med prejetim dohodkom (obresti) in začetno vsoto denarja.

Formula za določitev obresti posojila:

i = I / P (1), kjer:

Znesek kopičenja F (prihodnja vrednost) je določen s formulo:

F = P + i * n * P = P * (1 + i * n). (2)

Tu je n število obračunskih obdobij.

Razmerje F / P je gradbeno razmerje k n.

k n = 1 + i * n. (3)

Izračun zneska kopičenjaF se imenuje mešanje.

F = 1.000.000 * (1 + 0.12 * 10) = 2.200.000 rubljev.

Začetni znesek denarja, ki ga je banka izdala za dolgoročno desetletno posojilo, pogosto uporabljeno pri hipotekah, se je povečal za 1.200.000 rubljev, torej več kot podvojil.

F = P * (1 + i * d / K). (4)

Izračunali bomo natečeni znesek posojila v višini 50.000 rubljev, ki ga je MFO izdalo za letno preprosta stava 15% za obdobje 91 dni.

Ko vnesemo vrednosti v formulo (4), dobimo:

F = 50.000 * (1 + 0,15 * 91/365) = 51 870 rubljev.

Pogosto banke in MFO zahtevajo, da vrnejo znesek, večji od izračunanega - to pomeni, da so bili dodatno izračunani skrite obresti v obliki vseh vrst provizij. Preden sklenete pogodbo, morate natančno prebrati vse njene določbe, ki jih iščete nezakonitih načinov zbiranje kapitala.

Obratna operacija - izračun začetnega zneska P na obračunani F - se imenuje diskontiranje.

Popust se izračuna po formuli:

P = F / (1 + i * n). (5)

Naredimo izračun po formuli (5):

P = 100.000 / (1 + 0,1 * 3) = 76.923 rubljev.

Če je tečaj nihajoč, se natečeni znesek izračuna tako, da se seštejejo obrestne mere za vsako obdobje njihove spremembe, formula pa se pretvori v neko abstraktno:

F = P * (1 + ∑ (1 ... N) n * i) (6), kjer:

Na prvi pogled je videti grozljivo, a kako se to zgodi, je zelo enostavno razumeti iz primera:

Za izračun uporabljamo formulo (6):

F = 500000 * (1 + 0,11 + 0,5 (0,125 + 0,14 + 0,155 + 0,17)) = 500000 * 1,405 = 702500 rubljev.

Upoštevajte, da je faktor kopičenja k, izračunan pri fiksni odstotek po formuli (3) s plavajočim odstotkom določa izraz v oklepajih formule (6):

K = 1 + ∑ (1… N) n * i. (7)

V ta primer njegova vrednost je 1.405.

Ta metoda izračuna v bančništvo se uporablja pri izračunu obresti dolgoročne vloge, ko se obresti obračunajo na znesek, natečen s prejšnjimi obrestmi.

Formula za izračun sestavljenih obresti je prikazana na spodnji sliki.

Obrestna mera je lahko nominalna ali realna:

Realna stopnja i real je za stopnjo inflacije π manjša od nominalne stopnje i nom.

i real = i nom - π.

Ta formula se običajno uporablja, ko je inflacija nizka. Z veliko inflacijsko stopnjo se izračuni izvajajo po bolj zapleteni Fisherjevi formuli:

i realno = (i nom - π) / (1 + π).

Za določitev dejanske vrednosti denarja ob upoštevanju inflacije skozi čas uporabite formulo:

R = N / (1 + i) ª.

R - realna vrednost denarja;

N je nominalna vrednost;

i– stopnja inflacije;

a - število obdobij (leta, meseci itd.).

Običajno banke zvišujejo obrestne mere kreditna obrestna mera v obdobjih povečane inflacije, kar utira pot njeni rasti nominalna obrestna mera... Takšen korak jim poleg boja proti padcu cene denarja daje možnost zvišanja obrestne mere za vloge, da ne izgubijo vlagateljev.

Včasih so obresti za posojila nedosledne zdrava pamet in so prikrita prevara. Zato razumevanje, kaj je to bančne obresti in kako izračunati znesek nabiranja, bi moral biti namenjen vsem, ki želite najeti posojilo.

Banke ob finančni nepismenosti prebivalstva danes ponujajo tako prefinjene in kompleksne formule izračuni, ki zahtevajo kalkulator inženirja ali programerja. Medtem izračunajte skupni znesek kreditna plačila(to je vsota kopičenja), kot je razvidno iz primerov, je za to precej preprosto navaden kalkulator in celo na kos papirja. Plačila telesa posojila in obresti se lahko izračunajo po različnih formulah, vendar odstopanja med vašimi končnimi izračuni in banko še vedno ne smejo biti prevelika. Poleg tega so tukaj izračunske formule za preproste in ne obrestno obrestovanje, ki ni v nasprotju z načeli rente, ki se danes uporabljajo pri posojanju.

Banke danes praktično ne uporabljajo diferenciran način odplačilo posojila, pri katerem se za preostali znesek dolga obračunajo obresti in ne izvirnik. To je motivirano z domnevno "zaskrbljenostjo strank": zakaj, pravijo, bi morali napenjati možgane in proizvajati vsak mesec zapleteni izračuni? Tako se izkaže, da je naše posojanje eno najbolj nedonosnih na svetu.

Poglejmo, kakšni so stroški takega ganljivega skrbništva za posojilojemalce, ki so zaradi izsiljevalskih obresti na hipoteki že v dolžniških luknjah.

Na kalkulatorju Sberbank izračunajte preplačilo posojila v višini 2.000.000 milijonov rubljev. za obdobje 10 let s 16% letno z rento in diferenciranimi plačili.

Razlika med prvo in drugo metodo je skoraj 350.000 rubljev. Se strinjate, da boste prihranili ta denar, vendar računate obresti vsak mesec? In tudi če se ne dogovorite verifikacijski izračuni ampak samo verjemite hipotekarni kalkulator? 🙂

Video: Nore obrestne mere.

V nekaterih primerih lahko posojilodajalci pri izdaji posojila za dolgoročno obdobje določiti, da se obresti za posojilo ne plačujejo letno, ampak pogosteje, na primer vsakih šest mesecev, vsako četrtletje v letu ali vsak mesec. Obrestne mere, po katerih se pojavljajo pogostejše obresti, se običajno določijo na podlagi letnih obrestnih mer. Če se vsakih šest mesecev zaračuna 10%, bo letna obrestna mera 20% letno.

Letna obrestna mera se imenuje Nazivna(označeno z i). Učinek pogostejšega pripisovanja obresti je resničen efektivna obrestna mera posledično je za leto višja od nominalne obrestne mere.

Formula za izračun efektivne obrestne mere z uporabo nominalne obrestne mere je naslednja:

i e = (1 + i / s) c - 1, (12)

kjer i e - efektivna obrestna mera;

с - število obračunanih obresti v enem obrestnem obdobju.

Na primer , določite efektivno letno obrestno mero, pod pogojem, da je nominalna obrestna mera 10% na leto in da se obresti izračunajo enkrat na mesec:

Obresti se lahko obračunajo 2, 4, 12 -krat na leto. Kot omejitev jih lahko polnimo neskončno število krat na leto, torej neprekinjeno. V teh pogojih se obrestna mera za kratek čas nagiba k ničli.

Kdaj obresti se obračunavajo neprekinjeno efektivna letna obrestna mera se izračuna po formuli:

i e = e i - 1, (13)

kjer je e osnova naravnega logaritma, e = 2,7182.

Ker efektivna letna obrestna mera predstavlja pravo obrestno mero, jo je treba uporabiti za primerjavo koristi različnih obrestnih mer pri uporabi posojila za investicijske projekte.

Tabela 8.1 prikazuje primerjalne efektivne letne obrestne mere, ki ustrezajo nominalni letni obrestni meri 70%.

Tabela 8.1 Izračun efektivne letne obrestne mere

|

Obrestna mera |

Količina obrestna obdobja v letu |

Obrestna mera za kratek čas |

Učinkovita letna obrestna mera |

|

Letno | |||

|

Polletno | |||

|

Četrtletno | |||

|

Mesečno | |||

|

Tedensko | |||

|

Dnevno | |||

|

Neprekinjeno |

Pogostost obračunavanja obresti za vse možnosti se upošteva:

letno;

polletno;

četrtletno;

mesečno;

tedensko;

dnevno;

neprekinjeno.

Na koncu izračunov naredite ustrezne zaključke.

Pri tej nalogi morate primerjati dve možnosti posojanja:

Možnost I - zagotavlja enotno odplačilo posojila v 12 mesecih.

Možnost II - enotno odplačilo posojila z obrestmi na preostali znesek.

Obe možnosti sta izračunani za vrednost, navedeno v stolpcu 2 tabele. Klavzula 3, obrestna mera je na ravni 2-4% na mesec (stolpec 5 tabele. Klavzula 3), trajanje kreditiranja je 12 mesecev.

Začetni podatki za primer izračuna posojilnih možnosti

Znesek posojila je 170,33 tisoč rubljev;

obrestna mera 3,00%na mesec;

trajanje posojila 12 mesecev.

V stolpcu 1 tabel 9.1 in 9.2 je navedeno število mesecev po vrstnem redu. V stolpcu 2 tabel 9.1 in 9.2 "Stanje na začetku meseca" je naveden znesek posojila, ki ga je treba vrniti. Izračuna se kot razlika med vrednostmi iz stolpca 4 in stolpca 6 (ali stolpca 2 (vrednost za zadnji mesec) in stolpca 5 tabel 9.1 in 9.2).

Znesek plačanih obresti na mesečni ravni je naveden v stolpcu 3 preglednic 9.1 in 9.2 in je določen iz zneska stanja posojila na začetku meseca (stolpec 2). Preostanek skupnega dolga je znesek posojila skupaj z obrestmi in je določen z vsoto stolpcev 2 in 3 tabel 9.1 in 9.2.

V prvi možnosti izračun zneska plačila za posojilo skupaj z obrestmi (stolpec 6 tabele 10) se izvede po formuli rente (A):

kjer je K znesek posojila, milijon rubljev;

t je število mesecev kreditiranja;

i - obrestna mera na mesec.

Annuit - splošni izraz opis urnika odplačevanja posojila (plačilo obresti ali plačilo dela glavnice in obresti na njej), kadar se plačila občasno določijo enaki zneski v rednih časovnih presledkih.

Znesek rente vključuje glavnico in prejemke.

V širšem smislu se renta imenuje tako posojilo kot znesek periodičnega plačila, vrsta razporeda odplačevanja posojila.

Zneski odplačila posojila (stolpec 5 tabele 9.1) so določeni kot razlika med mesečnim plačilom (odplačilo posojila + obresti, stolpec 6 tabele 9.1) in zneskom obresti, ki jih je treba plačati ta mesec.

Tabela 9.1 Enotno odplačilo posojila v 12 mesecih

|

Stanje na začetku meseca |

Obresti na mesec |

Ostanek skupni dolg |

Povračilo kredita |

Odplačilo posojila + obresti |

|

V drugi možnosti izračun vrednosti v stolpcih 2, 3, 4 tabela. 9.2 je enako kot zgoraj.

Tabela 9.2 Enotno odplačilo posojila z obračunanimi obresti na preostali znesek

|

Stanje na začetku meseca |

Obresti na mesec |

Preostali dolg |

Povračilo kredita |

Odplačilo posojila + obresti |

|

Ker je v drugi možnosti izvedeno enotno plačilo posojila, so vrednosti te vrednosti (stolpec 5 tabele 9.2) enake v vseh mesecih in se določijo z deljenjem zneska najetega posojila z 12 meseci . Tako se bo stanje na začetku meseca enakomerno zmanjšalo za znesek odplačila posojila.

Višina odplačila posojila in obresti (stolpec 6 tabele 9.2) se določijo z dodajanjem vrednosti stolpcev 3 in 5 tabele. 9.2.

Pri izračunu v dveh različicah je treba rezultate povzeti v stolpce 3, 5 in 6 tabele. 9.2. Na koncu izračunov naredite zaključke o prednostih in slabostih različnih možnosti posojanja.