La întocmirea unui program de rambursare a împrumutului, se poate utiliza una dintre cele două metode de calcul al unei plăți lunare (trimestriale). Prima este metoda anuității, când datoria principală, împreună cu dobânzile acumulate, este împărțită în sume egale pe întreaga perioadă. Al doilea – diferențiat, care este considerat mai profitabil, dar mai puțin convenabilpentru împrumutat... Ce este plata diferențiată? Cum se calculează și care sunt avantajele și dezavantajele?

Plata diferențiată - un tip de rambursare a împrumutului în care corpul împrumutului este plătit în rate egale, iar dobânzile sunt calculate pe soldul datoriei. Această metodă de rambursare a creditului implică scădere lunară datoria principală, distribuită uniform pe întreaga perioadă de creditare.

Această schemă este destul de simplă, de înțeles și corectă în raport cu clientul. Cu toate acestea, împrumutatul trebuie să fie pregătit pentru o povară financiară grea în primele luni de rambursare a împrumutului. La alegere împrumut diferențiat agregatul ar trebui să fie cu aproximativ un sfert mai mare decât schema de rambursare a rentei. Nu este de mirare că acest tip se numește o plată pentru clienții bogați.

Principalele avantaje ale calculului diferențiat al plăților împrumutului includ:

Dezavantajele acestei metode de rambursare sunt:

Esența calculării unui împrumut într-un mod diferențiat este că acesta constă din două părți:

Puteți automatiza procesul de calcul diferențiat al împrumutului utilizând calculatorul de împrumut dezvoltat în program Microsoft Excel... În această postare vă vom spune și vă vom arăta cum se face acest lucru. Să începem!

Nu vă mirați, prieteni, dar mai întâi trebuie să descărcați calculator gata făcut plăți diferențiate pe care le-am dezvoltat în Excel. De asemenea, îl vom „dezasambla pentru piese”. De asemenea, dacă doriți, îl puteți modifica pentru a se potrivi cerințelor dvs.

Utilizând acest calculator ca exemplu, vă veți familiariza puțin cu Microsoft Excel, precum și automatizați calculul plăților diferențiate ale împrumuturilor. Puteți descărca calculatorul gratuit făcând clic pe linkul de mai jos:

S-a întâmplat? Grozav! Să începem „descrierea”!

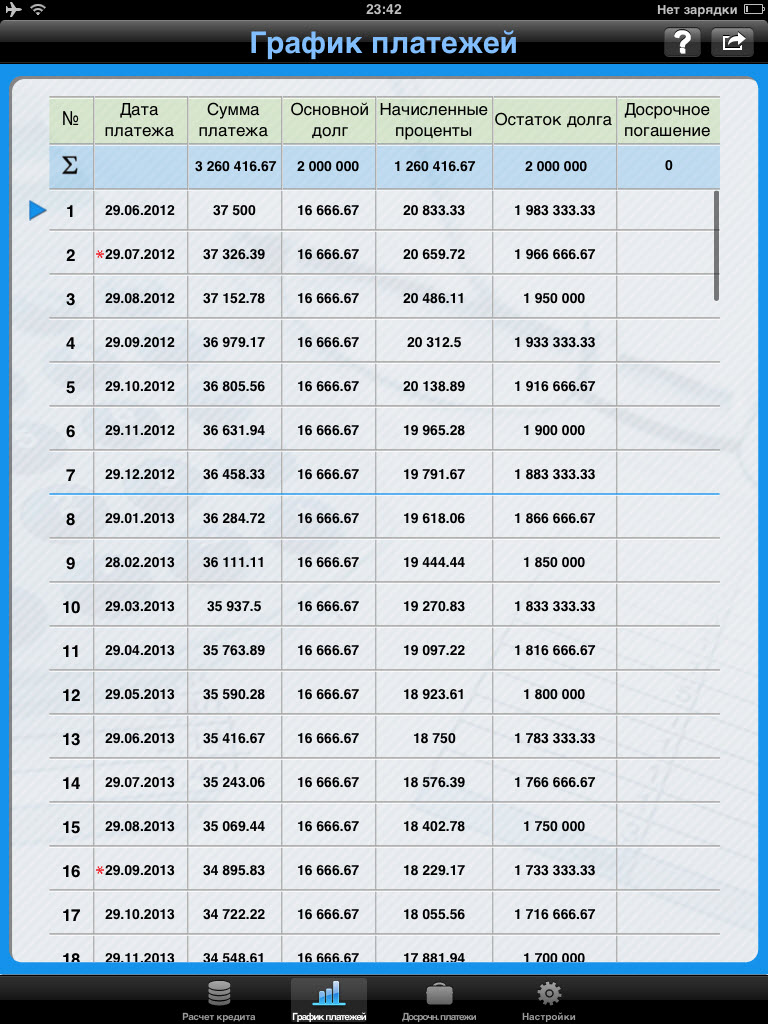

În primul rând, să ne dăm seama cum funcționează calculatorul nostru. Deschideți fișierul Excel descărcat. În colțul din stânga sus al paginii, veți vedea două tabele. Acestea se numesc: „Specificați datele pentru calcul” și „Rezultatele calculului”. De asemenea, deasupra tuturor coloanelor paginii noastre Excel există literele A, B, C, D, E, F etc., iar în stânga opusă rândurilor sunt numerele 1, 2, 3, 4, 5, 6, Exact aceste litere și numere definesc coordonatele fiecărei celule din tabel.

Faceți clic stânga pe celula cu valoarea „5958 freca”., care se află în rezultatele calculului în linia „Plată în plus a împrumutului”. În calculatorul nostru, această celulă are coordonate B8... Iată o imagine pentru claritate:

În imagine această celulă l-am încercuit cu o linie roșie și l-am marcat cu numărul unu. Rețineți încă un lucru. Când faceți clic pe orice celulă din Foaie de calcul Excel, apoi această celulă este evidențiată cu un cadru negru îngroșat, iar coordonatele sale alfanumerice de deasupra și din stânga sunt pictate cu un fundal diferit. De exemplu, în imaginea noastră scrisoarea B sus și număr 8 în stânga, a schimbat culoarea de fundal din albastru-gri în gălbui. De asemenea, în bara de formulă de sus, în stânga căreia se află un buton „Fx”(în figură este încercuit cu roșu și indicat de numărul doi) este indicată valoarea sau formula prin care se calculează datele pentru celula selectată. În exemplul nostru, pentru o celulă cu o coordonată B8 se efectuează calculul urmând formula: = B7-B2... Într-o fereastră cu o coordonată B7 indicat valoare totală plăți la împrumut, care în exemplul nostru este egal cu 55 958 ruble, dar B2 Este împrumutul în sine, care este 50.000 de ruble... După efectuarea unui calcul matematic simplu, programul nostru a intrat în celulă B8 valoare 5958 (55 958 – 50 000=5958).

După cum puteți vedea, Microsoft Excel funcționează destul de simplu. Formulele și valorile pentru celulele rămase ale calculatorului nostru de plăți diferențiate sunt stabilite în mod similar. Să aruncăm o privire la modul în care sunt calculate. Faceți clic pe imagine:

Deci, în dreapta, în cadrul portocaliu, vedeți un grafic al plăților diferențiate ale împrumuturilor. Toate valorile din acest tabel sunt calculate automat în conformitate cu formulele pe care le-am luat în considerare. Aceste formule sunt scrise în celulele calculatorului nostru. Să ne uităm mai atent la exemplul primei linii a programului de rambursare a împrumutului.

Într-un mod atât de simplu, a fost dezvoltat calculatorul de credit al plăților diferențiate în Excel. Este conceput pentru împrumuturi de până la 12 luni. Dacă doriți, îl puteți îmbunătăți și extinde acest interval la 24, 36 și mai multe luni. În general, acum totul este în mâinile voastre, prieteni. După cum se spune, ți-am dat o undiță și tu însuți decizi ce să faci cu ea în continuare.

Portalul site-ului web este asistentul dvs. informațional de încredere în probleme de creditare. Stai cu noi!

Pe acest moment băncile emit suficient un numar mare de credite.

După cum știți, există două modalități de a rambursa un împrumut - cu ajutorul rentei sau al plăților diferențiate.

Împrumuturile cu un tip de plată diferențiat prevalează în Sberbank. Sberbank emite împrumuturi cu un tip diferențiat de plăți. Aceste împrumuturi includ împrumuturi auto și credite ipotecare.

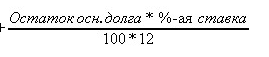

Calculul unei plăți diferențiate este destul de simplu. Să luăm în considerare formulele pentru calcularea plăților diferențiate.

Formula pentru calcularea plăților diferențiate ale împrumuturilor:

Soldul principalului se ia la data plății.

număr perioade de dobândă- termen (în luni) până la sfârșitul împrumutului.

Rata dobânzii - anuală rata dobânzii pe un împrumut.

Împărțirea cu 100 și 12 se efectuează pentru a converti rata în dobândă și pentru a calcula dobânda pentru una perioada de decontare(lună).

După cum puteți vedea, formula constă din 2 părți. Prima parte a formulei este o constantă întotdeauna, adică pentru orice lună. Suma datoriei împărțită la numărul de luni.

Această parte a plății este destinată rambursării principalului.

De exemplu, dacă luați un împrumut de 120 mii timp de 12 luni la o rată de 10%, atunci partea constantă a plății diferențiate va fi egală cu

120.000 / 12 = 10.000 ruble.

Acum să calculăm partea variabilă, care depinde de suma datoriei principale. Suma principală este, de asemenea, variabilă în timp și depinde de numărul de plată.

Iată formula părții variabile

Această parte se îndreaptă spre achitarea dobânzilor.

Vom calcula suma de plată a dobânzii pentru prima plată

120.000 * 10 / (100 * 12) = 1.000 ruble.

Prima plată pentru un împrumut diferențiat va fi astfel egală cu partea constantă + partea variabilă =

10 mii + 1 mii = 11 mii de ruble.

Să calculăm a doua plată a împrumutului.

Partea constantă va fi aceeași, 10 mii de ruble.

Vom calcula suma datoriei principale după prima plată

120k - 10k = 110k

Bazat sumă nouă datoria principală, vom calcula dobânda la împrumut

110 000 * 10/(100 * 12) = 916,67

A doua plată pentru un împrumut diferențiat este

10000 + 916.67 = 10916.67

În cazul rambursării anticipate a unui împrumut diferențiat, valoarea datoriei principale scade.

Să spunem între datele primei și celei de-a doua plăți pe care am făcut-o rambursare anticipată pentru 20 de mii de ruble.

Să calculăm o nouă plată a împrumutului după rambursarea anticipată.

În primul rând, să calculăm suma principală a împrumutului pentru a treia lună

Suma OD = Datoria rămasă - Suma care va scădea OD - Rambursarea anticipată

Înlocuiți datele în formulă

Datoria rămasă = 110 mii

Suma de plătit OD = 10 mii.

Rambursări anticipate = 20 mii.

110.000 - 10.000 - 20.000 = 80.000 ruble

Rata împrumutului rămâne aceeași, cu 10%

Dar termenul împrumutului se va schimba.

Termen nou = Număr de luni - Numărul lunii de rambursare anticipată

Să calculăm un nou termen

12 - 2 = 10 luni

Acum să calculăm împrumut nouîn sumă de 80 mii timp de 10 luni la 10 la sută pe an

Suma de plătit OD = 80.000 / 10 = 8.000 ruble

Vom calcula plata dobânzii pentru un împrumut după o plată anticipată

Dobânzi la împrumut = 80.000 * 10 / (100 * 12) = 666.67

Acum vom calcula valoarea noii plăți după rambursarea anticipată

Suma diferenței plata = 8000 + 666,67 = 8666,67

Dacă împrumutul are mai multe plăți anticipate, atunci calculul este similar. Se ia suma datoriei, se iau rambursările anticipate și plată nouă pentru a reduce suma datoriei principale.

La final, calculează plata dobânziiși plata generală.

Figura arată calculul unui împrumut cu mai multe rambursări anticipate.

După cum puteți vedea, calculele plății după rambursarea anticipată efectuate manual și folosind calculatorul împrumutului au coincis.

Luați în considerare datele de intrare pentru calcularea ipotecii

Date de intrare pentru calcularea unui împrumut cu plăți diferențiate.

Să presupunem că vrem să facem un credit ipotecar pentru 2 milioane de ruble

Rata procentuală = 12,5%

Termen de 10 ani sau 120 de luni

Data emiterii - data curentă.

Introducem aceste date pe ecran pentru calcularea împrumutului, indicăm tipul diferențiat de plăți.

Primim programul de plată:

Graficul arată că plata lunara scade tot timpul.

Scade și dobânda pe care o plătim băncii.

Dar suma de plată a datoriei este constantă.

Să compunem în MS Diagrama EXCEL rambursarea împrumutului cu plăți diferențiate.

La calcularea programului de rambursare a împrumutului cu plăți diferențiate, suma principalului este împărțită în părți egale proporțional cu durata împrumutului. În mod regulat, pe întreaga perioadă a rambursării împrumutului, împrumutatul plătește băncii aceste părți din datoria principală plus dobânzile acumulate pe soldul acesteia. Dacă perioada de rambursare este stabilită prin contractul de împrumut egală cu o lună, apoi de la lună la lună suma datoriei principale este proporțional redusă. Prin urmare, cu plăți diferențiate, debitorul suportă principalele costuri la începutul împrumuturilor, dimensiunile plăților lunare în această perioadă fiind cele mai mari. Dar treptat, cu o scădere în rest datorie de împrumut, scade și valoarea dobânzii acumulate la împrumut. Plățile la împrumut sunt reduse semnificativ și devin mai puțin împovărătoare pentru împrumutat.

Notă... La calcularea unui împrumut cu plăți diferențiate, suma plății în exces a dobânzii va fi mai mică decât cu. Nu este surprinzător faptul că astăzi aproape toată lumea Băncile rusești se aplică în calculele schemei de rentă a rambursării împrumutului. O comparație a celor două planuri de rambursare a împrumuturilor este prezentată în articol.

O sarcină... Valoarea împrumutului = 150t.r. Termenul creditului = 2 ani, Rata creditului = 12%. Rambursarea împrumutului lunar, la sfârșitul fiecărei perioade (lună).

Decizie. În primul rând, calculăm partea (cota) din suma principală a împrumutului pe care împrumutatul o plătește pentru perioada respectivă: = 150t.r./2/12, adică 6250 RUR (am împărțit suma împrumutului la valoare totală perioade de plată = 2 ani * 12 (luni într-un an)).

În fiecare perioadă, împrumutatul plătește băncii această parte a principalului plus dobânda acumulată pe soldul său. Calculul dobânzii acumulate pentru datoria rămasă este prezentat în tabelul de mai jos - acesta este programul de plată.

Pentru a calcula dobânda acumulată, poate fi utilizată funcția PROCEPT (rata; perioadă; nper; ps), unde Rata este rata dobânzii pentru perioada; Perioadă- numărul perioadei pentru care doriți să găsiți valoarea dobânzii acumulate; Nper - numărul total perioadele de acumulări; PS- în acest moment (pentru un împrumut PS - aceasta este suma împrumutului, pentru un depozit PS - suma inițială contribuţie).

Notă... În ciuda faptului că numele argumentelor coincid cu numele argumentelor - PROCPLAT () nu este inclus în grupul acestor funcții (nu poate fi folosit pentru a calcula parametrii unei anuități).

Notă... Versiunea în limba engleză a funcției - ISPMT (rate, per, nper, pv)

Funcția PROTSPLAT () presupune calcularea dobânzii la începutul fiecărei perioade(deși ajutorul MS EXCEL nu spune acest lucru). Dar funcția poate fi utilizată pentru a calcula dobânda acumulată și la sfârșitul perioadei pentru aceasta trebuie să o scrieți sub forma PROCEDURI (rata; perioada-1; nper; ps), adică Calculele „Shift” cu o perioadă mai devreme (vezi fișierul de exemplu).

Funcția PROCEPT () indică dobânda acumulată pentru utilizarea împrumutului cu semnul opus pentru a distinge fluxurile de numerar (dacă emiterea împrumutului este pozitivă fluxul de numerar(„În buzunarul” împrumutatului), apoi plăți regulate - flux negativ„din buzunar”).

Vom obține o formulă pentru a găsi valoarea dobânzii acumulate pentru un anumit număr de perioade de la data începerii acțiunii acord de împrumut... Să notăm suma dobânzii acumulate în primele perioade (acumulare și plată la sfârșitul perioadei):

Rata PS *

(PS-PS / nper) * rata

(PS-2 * PS / nper) * rata

(PS-3 * PS / nper) * rata

…

Să rezumăm expresiile obținute și, folosind formula pentru suma unei progresii aritmetice, obținem rezultatul.

= PS * Rata * perioada * (1 - (perioada-1) / 2 / nper)

Unde, Rata este rata dobânzii pentru perioada (= rata anuală / numărul de plăți pe an), perioada este perioada până la care doriți să găsiți valoarea dobânzii.

De exemplu, valoarea dobânzii plătite pentru primele șase luni de utilizare a împrumutului (a se vedea condițiile problemei de mai sus) = 150.000 * (12% / 12) * 6 * (1- (6-1) / 2 / ( 2 * 12)) = 8062, 50 rub.

Pentru întreaga perioadă se va plăti = PS * Rata * (nper + 1) / 2 = 18750 ruble.

Prin funcția PROTSPLAT (), formula va fi mai complicată: = SUMPRODUCT (PRODUCT (rata; ROW (INDIRECT ("1:" & nper)) - 1; nper; -PS))

Specii credite ipotecare cât mai multe tipuri de imobile. Împrumuturile sunt acordate împotriva securității unei case, apartamente, camere, locuințe în clădiri noi etc. Aproape toate băncile oferă mai multe programe împrumuturi ipotecare.

Numele pot varia, dar în cea mai mare parte indică scopul împrumutului sau modul în care a fost obținut. Al doilea tip servește în primul rând ca o tehnică de marketing pentru a atrage clienți.

Tipuri comune programe vizate:

Există întotdeauna o mulțime de oameni care doresc să folosească un credit ipotecar, deoarece cumpărarea unei locuințe necesită mulți bani, care trebuie acumulați mulți ani. Ipotecile vă permit să vă puneți la dispoziție proprietatea mult mai repede, ceea ce este deosebit de important pentru familiile tinere.

Locuința devine proprietatea împrumutatului imediat și atât persoana căreia i se eliberează ipoteca, cât și membrii familiei sale se pot înregistra în ea. Un alt avantaj al creditării ipotecare este securitatea.

Chiar dacă împrumutatul nu este în măsură să ramburseze datoria pentru o perioadă de timp, dreptul de proprietate îi va rămâne. Pentru împrumutați este furnizat deducerea impozitului reducerea ratei dobânzii, deoarece nu este percepută impozit pe venit din banii pentru care a fost achiziționată locuința, precum și dobânzi ipotecare.

Plata în exces pentru acest tip de împrumut poate fi mai mare de 100%. Împrumutatul trebuie să plătească dobânzi la împrumut, în plus, în fiecare an pentru care trebuie să depuneți bani asigurare obligatorie... Când primiți un credit ipotecar, va trebui să plătiți suplimentar:

Programele ipotecare sunt oferite de multe bănci și prin alegere program adecvat, este imperativ să studiezi mai multe propuneri și să iei o decizie după calcule atente.

Credite ipotecareîntindeți-vă mulți ani, prin urmare, intenționând să cumpărați locuințe pe o ipotecă, trebuie să vă potriviți capacitățile materiale cu cele viitoare povară financiară.

Suma contribuțiilor nu trebuie să depășească jumătate din venitul lunar pentru ca plățile să fie accesibile. Împrumutat, conștient de mărime posibile plăți, va putea calcula mărimea ipotecii, durata împrumutului și suma plății în exces.

Cel mai simplu mod de a calcula o ipotecă este utilizarea unui calculator online care conține un set de formule pentru a determina parametrii de interes. Costul ipotecii, calculat și pe calculator, este influențat de rata dobânzii la împrumut, comisioane posibileși scânduri, dimensiune avans la dispoziția împrumutatului.

Pentru un calcul mai precis, este recomandabil să aflați dimensiunea ratei dobânzii, informații despre disponibilitatea comisioanelor pentru un program de credit adecvat.

Calculatoare ipotecare sunt plasate pe site-urile lor web de multe bănci și portaluri de internet. Serviciile funcționează luând în considerare categoriile de potențiali împrumutați, dorința acestora de a asigura un împrumut, tipul de locuință, program de credit.

Parametrii împrumutului sunt calculați în conformitate cu condițiile specificate de utilizator. În același timp, nu este nevoie să mergeți la bancă, ceea ce economisește timp și vă permite să calculați totul în detaliu opțiuni posibile ipoteci.

Este recomandabil să calculați un împrumut pe site-ul băncii în care intenționați să luați un împrumut, doar că în acest caz rezultatele dvs. vor coincide cu rezultatele băncii. Calcule independente sunteți evaluarea preliminară mai degrabă decât schema finală de rambursare a împrumutului.

La calcularea unui împrumut, băncile sunt ghidate de nivel venit lunar potențial împrumutat... Plățile de anuitate se determină împărțind suma venitului la două - rezultatul va fi valoare maximă plata lunara.

Plățile diferențiate sunt calculate diferit. Jumătate din venitul lunar va fi suma contribuției în primele etape ale rambursării, iar apoi contribuțiile vor scădea.

Astfel de împrumuturi sunt convenabile, deoarece este posibil să se ramburseze împrumutul înainte de termen din fondurile eliberate. Modificările legislației permit rambursarea anticipată nelimitată fără comisioane.

De ipotecă militară Nu are rost să calculăm plățile, deoarece plățile au fost preluate de stat. Folosind calculatorul, vă veți putea orienta în prealabil în ceea ce privește suma împrumutului, pe care vă puteți baza.

Folosind metoda descrisă, calculați suma plății lunare în funcție de venitul dvs.

Nu vă mirați, prieteni, dar mai întâi trebuie să descărcați calculatorul de plăți diferențiale gata realizat pe care l-am dezvoltat în Excel. De asemenea, îl vom „dezasambla pentru piese”. De asemenea, dacă doriți, îl puteți modifica pentru a se potrivi cerințelor dvs.

S-a întâmplat? Grozav! Să începem „descrierea”!

În primul rând, să ne dăm seama cum funcționează calculatorul nostru. Deschideți fișierul Excel descărcat.

În colțul din stânga sus al paginii, veți vedea două tabele. Acestea se numesc: „Specificați datele pentru calcul” și „Rezultatele calculului”.

De asemenea, în partea de sus a tuturor coloanelor paginii noastre Excel există literele A, B, C, D, E, F etc., iar în stânga opusă rândurilor sunt numerele 1, 2, 3, 4, 5, 6 , etc. Aceste litere și cifre determină coordonatele fiecărei celule din tabel.

În imagine, am încercuit această celulă cu o linie roșie și am marcat-o cu numărul unu. Rețineți încă un lucru.

Când faceți clic pe orice celulă din tabelul Excel, această celulă este evidențiată cu un cadru negru îngroșat, iar coordonatele sale alfanumerice de deasupra și din stânga sunt pictate cu un fundal diferit.

De exemplu, în imaginea noastră, litera B din partea de sus și numărul 8 din stânga au schimbat culoarea de fundal din albastru-gri în gălbui. De asemenea, în linia de sus a formulelor, în stânga căreia se află un buton „fx” (în figură este încercuit în roșu și indicat de numărul doi), valoarea sau formula prin care datele pentru celula selectată este calculat este indicat.

În exemplul nostru, pentru o celulă cu o coordonată B8, calculul se efectuează folosind următoarea formulă: = B7-B2. Fereastra cu coordonata B7 arată suma totală a plăților împrumutului, care în exemplul nostru este egal cu 55.958 ruble, iar B2 este împrumutul în sine, care este egal cu 50.000 ruble.

După efectuarea unui calcul matematic simplu, programul nostru a introdus valoarea 5958 (55 958 - 50 000 = 5958) în celula B8.

Deci, în dreapta, în cadrul portocaliu, vedeți un grafic al plăților diferențiate ale împrumuturilor. Toate valorile din acest tabel sunt calculate automat folosind formulele pe care le-am luat în considerare în publicația anterioară.

Aceste formule sunt scrise în celulele calculatorului nostru. Să ne uităm mai atent la exemplul primei linii a programului de rambursare a împrumutului.

Într-un mod atât de simplu, a fost dezvoltat calculatorul de credit al plăților diferențiate în Excel. Este conceput pentru împrumuturi de până la 12 luni.

Dacă doriți, îl puteți îmbunătăți și extinde acest interval la 24, 36 și mai multe luni. În general, acum totul este în mâinile voastre, prieteni.

După cum se spune, ți-am dat o undiță și tu însuți decizi ce să faci cu ea în continuare.

Luați în considerare datele de intrare pentru calcularea ipotecii Date de intrare pentru calcularea împrumutului cu plăți diferențiate. Să presupunem că vrem să luăm o ipotecă pentru 2 milioane.

ruble Rata procentuală = 12,5% Termen 10 ani sau 120 luni Data emiterii - data curentă.

Introducem aceste date pe ecran pentru calcularea împrumutului, indicăm tipul diferențiat de plăți.

Obținem programul de plată: se poate observa din grafic că plata lunară este în continuă scădere. Dobânzile pe care le plătim băncii sunt, de asemenea, în scădere. Dar suma de plată a datoriei este constantă.

Calculator de credit destinat independentului calcul online parametrii împrumutului, cum ar fi valoarea plății lunare și plata în exces totală a împrumutului pe baza sumei dorite de împrumutat și a termenului împrumutului, precum și a ratei dobânzii.

După finalizarea calculului, veți primi un program de plată detaliat care conține informatii detaliate despre fiecare plată lunară, și anume: suma totală a plății, ce parte din aceasta suma merge să plătească dobânzi și care să plătească datoria principală și restul datoriei principale.

Plati lunare depinde de schema de rambursare a împrumutului. Distingeți între rente și plăți diferențiate:

Anuitatea este utilizată mai des: este mai profitabilă pentru bancă și mai convenabilă pentru majoritatea clienților.

K = (i * (1 i) ^ n) / ((1 i) ^ n-1)

ÎN Program Excel există funcție specială care ia în calcul plățile de anuitate. Acesta este PMT:

Celulele au devenit roșii, în fața numerelor a apărut un semn minus. vom da acești bani băncii, îi vom pierde.

Mod diferențiat plata presupune că:

DP = NEO / (PP NEO * PS)

Să întocmim un program de rambursare împrumutul anterior după o schemă diferențiată.

Soldul datoriei împrumutului: în prima lună este egal cu suma totală: = $ B $ 2. În al doilea și în cele ulterioare, se calculează prin formula: = IF (D10