Inainte de a alege orice proiect de investitie se calculeaza Rata Interna de Rentabilitate -IRR, rata interna de rentabilitate. În acest caz, mărimea valorii actuale nete este calculată la diferite rate de actualizare, care se pot face atât manual, cât și prin metode automate. Datorită acestui indicator, se poate determina rentabilitatea unei posibile investiții și mărimea optimă a ratei creditului. Cu toate acestea, această metodă are și dezavantajele sale. Ce este IRR în practică și cum se calculează indicatorul folosind formula de calcul vor fi prezentate mai jos.

Rata internă de rentabilitate sau IRR în versiunea rusă este definită ca rata internă de rentabilitate (IRR), sau cu alte cuvinte - rata internă de rentabilitate, care este adesea numită rata internă de rentabilitate.

Această rată internă de rentabilitate este rata dobânzii la care valoarea actuală a tuturor fluxurilor de numerar ale proiectului (VAN) este zero. În astfel de condiții este asigurată absența pierderilor, adică veniturile din investiții sunt identice cu costurile proiectului.

Sensul economic al calculului este că:

De exemplu, dacă iei un împrumut pentru care trebuie să plătești 15% pe an și să investești într-un proiect care va aduce 20% pe an, atunci investitorul câștigă din proiect. Dacă se face o greșeală în estimările rentabilității proiectului și IRR se dovedește a fi mai mic de 15%, atunci banca va trebui să ofere mai mult decât va aduce activitatea proiectului. Banca însăși face același lucru, atrăgând bani de la populație și dând creditorilor la o dobândă mai mare. Astfel, după ce ați calculat RIR, puteți afla cu ușurință și pur și simplu nivelul superior admis - limita costului capitalului împrumutat.

De fapt, aceste oportunități sunt în același timp și avantajele pe care calculul IRR le oferă investitorului. Un investitor poate compara proiecte promițătoare între ele în ceea ce privește eficiența capitalului. În plus, avantajul utilizării IRR este, de asemenea, că vă permite să comparați proiecte cu diferite perioade de investiții - orizonturi de investiții. VNB identifică un proiect care poate genera venituri mari pe termen lung.

Cu toate acestea, particularitățile VNB sunt că indicatorul obținut nu permite o evaluare exhaustivă a proiectului de investiții.

Pentru a evalua atractivitatea investiției (inclusiv în comparație cu alte proiecte), IRR este comparat, de exemplu, cu randamentul necesar al capitalului propriu (rata de actualizare efectivă). Practicienii iau adesea costul mediu ponderat al capitalului (WACC) pentru această valoare comparativă. Dar, în loc de WACC, se poate lua o altă rată de rentabilitate - de exemplu, rata depozitului băncii. Dacă, după calcule, se dovedește că rata dobânzii la un depozit bancar este, de exemplu, de 15%, iar IRR-ul unui proiect potențial este de 20%, atunci este mai oportun să investești bani în proiect, decât să plasezi. acesta pe un depozit.

Pentru a determina indicatorul IRR, aceștia se bazează pe ecuația pentru profitabilitatea actuală netă:

Pe baza acestui fapt, pentru rata internă de rentabilitate, formula va arăta astfel:

Aici r este rata dobânzii.

În general, aceeași formulă IRR va arăta astfel.

Aici CF t este fluxurile de numerar la un moment dat și n este numărul de perioade de timp. Este important de menționat că indicatorul IRR (spre deosebire de VAN) este aplicabil numai proceselor cu caracteristicile unui proiect de investiții - adică pentru cazurile în care un flux de numerar (cel mai adesea primul - investiția inițială) este negativ .

Necesitatea de a calcula indicatorul IRR se confruntă nu numai de investitorii profesioniști, ci și de aproape orice persoană care dorește să plaseze profitabil fondurile acumulate.

Iată un exemplu de utilizare a metodei de calcul a ratei interne de rentabilitate în condiția unei rate de barieră constante.

Caracteristicile proiectului:

În acest exemplu de calcul se utilizează metoda aproximării succesive. „Tipurile” de rate de barieră sunt selectate astfel încât să se obțină valorile minime modulo NPV. Apoi se efectuează o aproximare.

Să recalculăm fluxurile de numerar sub formă de valori curente:

NPV (10,0%) = (27272,73 + 34710,74 + 32306,54 + 26979,03) - 114500 = 6769,04 $

NPV (15,0%) = (22684,31 + 31758,03 + 28273,20 + 22584,25) - 114500 = -9200,21 $

Presupunând că funcția NPV (r) este rectilinie pe segmentul a-b, folosim ecuația pentru aproximare pe acest segment al dreptei:

Calcul IRR:

IRR = ra + (rb - ra) * NPVa / (NPVa - NPVb) = 10 + (15 - 10) * 6769,04 / (6769,04 - (-9200,21)) = 12,12%

Deoarece o anumită dependență trebuie salvată, verificăm rezultatul față de ea. Formula de calcul este considerată valabilă dacă sunt îndeplinite următoarele condiții: VAN (a)> 0> VAN (b) și r (a)< IRR < r(b).

IRR calculat arată că rata de recuperare internă este de 12,12%, ceea ce depășește 9,2% (rata efectivă a barierei), și, prin urmare, proiectul poate fi acceptat.

Pentru a elimina problema determinării multiple a IRR și a evitării (cu fluxuri de numerar alternante) a calculelor incorecte, cel mai adesea este construit graficul NPV (r).

Un exemplu de astfel de program este prezentat mai sus pentru două proiecte condiționate A și B cu rate ale dobânzii diferite. Valoarea IRR pentru fiecare dintre ele este determinată de locul de intersecție cu axa X, deoarece acest nivel corespunde NPV = 0. Deci în exemplu se poate observa că pentru proiectul A, intersecția cu scara va fi într-un punct cu nota 14,5 (IRR = 14,5%), iar pentru proiectul B, intersecția va fi un punct cu nota de 14,5. 11,8 (IRR = 11,8%).

Un alt exemplu al necesității de a determina RIR poate fi o ilustrare din viața unei persoane obișnuite care nu intenționează să lanseze niciun proiect de afaceri, ci pur și simplu dorește să profite la maximum de fondurile acumulate.

Să presupunem că prezența a 6 milioane de ruble necesită fie durea lor la bancă cu dobândă, fie cumpărarea unui apartament pentru a-l închiria timp de 3 ani, apoi vinderea acestuia, returnând capitalul fix. Aici IRR va fi calculat separat pentru fiecare soluție.

Rezultă de aici că, dacă toate condițiile rămân neschimbate, chiar dacă există capital propriu (și nu împrumutat), rata IRR va fi mai mare în primul proiect „Banca” și acest proiect va fi considerat mai preferabil pentru investitor.

Totodată, rata IRR în al doilea caz va rămâne la nivelul de 8% pe an, indiferent de câți ani va fi închiriat apartamentul.

Cu toate acestea, dacă inflația afectează costul unui apartament și va crește constant anual cu 10%, 9% și, respectiv, 8%, atunci până la sfârșitul perioadei de facturare apartamentul poate fi vândut pentru 7 milioane 769 mii 520 de ruble. În al treilea an al proiectului, această creștere a fluxului de numerar va demonstra un IRR de 14,53%. În acest caz, proiectul „Apartament” va fi mai profitabil decât proiectul „Banca”, dar numai sub rezerva disponibilității capitalului propriu. Dacă, pentru a obține suma de pornire, va fi necesar să solicitați un împrumut la o altă bancă convențională, atunci, ținând cont de rata minimă de refinanțare de 17%, proiectul „Apartament” se va dovedi a fi neprofitabil.

IRR (Rata internă de rentabilitate) sau IRR este un indicator al ratei interne de rentabilitate a unui proiect de investiții. Este adesea folosit pentru a compara diferite propuneri de perspective de creștere și profitabilitate. Cu cât IRR este mai mare, cu atât perspectivele de creștere ale acestui proiect sunt mai mari. Să calculăm rata dobânzii a VNB în Excel.

Alte denumiri: rata internă de rentabilitate (profit, discount), rata internă de rentabilitate (eficiență), rata internă.

Coeficientul IRR arată nivelul minim de rentabilitate al unui proiect de investiții. Într-un alt mod: este rata dobânzii la care valoarea actuală netă este zero.

Formula pentru calcularea manuală a indicatorului:

În practică, raportul IRR este adesea comparat cu costul mediu ponderat al capitalului:

IRR este adesea comparat în ceea ce privește dobânda la un depozit bancar.

Dacă dobânda la depozit este mai mare, atunci este mai bine să căutați un alt proiect de investiții.

Să luăm numerele convenționale:

Costul inițial a fost de 150.000, așa că acest număr a fost introdus în tabel cu semnul minus. Acum să găsim IRR. Formula de calcul in Excel:

Calculele au arătat că rata internă de rentabilitate a proiectului de investiții este de 11%. Pentru o analiză ulterioară, valoarea este comparată cu rata dobânzii a unui depozit bancar, sau cu costul capitalului acestui proiect, sau cu RIR al unui alt proiect de investiții.

Am calculat IRR pentru fluxurile de numerar obișnuite. În cazul încasărilor nesistematice, este imposibil să se utilizeze funcția IRR, deoarece rata de actualizare pentru fiecare flux de numerar va varia.

Să rezolvăm problema folosind funcția NETWORK.

Să modificăm tabelul cu datele inițiale pentru exemplu:

Argumente necesare pentru funcția NETWORK:

Formula pentru calcularea IRR pentru plăți ad-hoc:

Un dezavantaj semnificativ al celor două funcții anterioare este ipoteza nerealistă a ratei de reinvestire. Pentru a ține cont corect de ipoteza de reinvestire, se recomandă utilizarea funcției MIA.

Argumente:

Să presupunem că rata de actualizare este de 10%. Există posibilitatea reinvestirii veniturilor primite cu o rată de 7% pe an. Să calculăm rata internă de rentabilitate modificată:

Rata de rentabilitate rezultată este de trei ori mai mică decât rezultatul anterior. Și rate mai mici de finanțare. Prin urmare, profitabilitatea acestui proiect este discutabilă.

Valoarea IRR poate fi găsită grafic prin reprezentarea grafică a valorii actuale nete (VAN) în funcție de rata de actualizare. VAN este una dintre metodele de evaluare a unui proiect de investiții, care se bazează pe metodologia de actualizare a fluxurilor de numerar.

De exemplu, să luăm un proiect cu următoarea structură a fluxului de numerar:

Pentru a calcula VAN în Excel, puteți utiliza funcția VAN:

Deoarece primul flux de numerar a avut loc în perioada zero, acesta nu ar trebui să intre în matricea de valori. Investiția inițială trebuie adăugată la valoarea calculată de funcția VAN.

Funcția a actualizat fluxurile de numerar de 1-4 perioade la o rată de 10% (0,10). Atunci când se analizează un nou proiect de investiții, este imposibil să se determine cu exactitate rata de actualizare și toate fluxurile de numerar. Este logic să ne uităm la dependența VAN de acești indicatori. În special, pe costul capitalului (rata de actualizare).

Să calculăm VAN pentru diferite rate de reducere:

Să vedem rezultatele pe grafic:

Reamintim că IRR este rata de actualizare la care VAN al proiectului analizat este zero. În consecință, punctul de intersecție a graficului VAN cu abscisa este rentabilitatea internă a întreprinderii.

Rata interna de returnare ( Engleză Rata internă de rentabilitate, IRR), cunoscută și sub denumirea de rata internă a rentabilității, este rata de actualizare la care valoarea actuală netă ( Engleză Valoarea actuală netă, VAN) al proiectului este zero. Cu alte cuvinte, valoarea actuală a tuturor fluxurilor de numerar așteptate ale proiectului este egală cu valoarea investiției inițiale. Metoda RIR se bazează pe metoda fluxului de numerar actualizat, iar indicatorul în sine este utilizat pe scară largă în bugetarea investițiilor de capital și în luarea deciziilor de investiții ca criteriu de selectare a proiectelor și investițiilor.

Regula decizională pentru selecția proiectelor poate fi formulată după cum urmează:

Să presupunem că există două proiecte cu același nivel de risc, investiție inițială și fluxuri de numerar totale așteptate. Pentru a ilustra mai clar conceptul de valoare a banilor în timp, se așteaptă ca fluxurile de numerar pentru Proiectul A să ajungă ceva mai devreme decât pentru Proiectul B.

Să înlocuim datele prezentate în tabel în ecuație.

Pentru a rezolva aceste ecuații, puteți utiliza funcția „IRR” din Microsoft Excel, așa cum se arată în figura de mai jos.

Astfel, rata internă de rentabilitate pentru Proiectul A este de 20,27%, iar pentru Proiectul B de 12,01%. Schema de fluxuri de numerar actualizate este prezentată în figura de mai jos.

Să presupunem că costul mediu ponderat al capitalului pentru ambele proiecte este de 9,5% (deoarece au același nivel de risc). Dacă sunt independenți, atunci ar trebui acceptați deoarece IRR este mai mare decât WACC. Dacă s-au exclus reciproc, atunci proiectul A ar trebui acceptat datorită valorii IRR mai mari.

Există trei dezavantaje semnificative în utilizarea metodei ratei interne de rentabilitate.

În acest caz, un proiect va avea un VAN mai mare, dar o rată internă de rentabilitate mai mică, în timp ce celălalt va avea opusul. Într-o astfel de situație, ar trebui preferat un proiect cu o valoare actuală netă mai mare.

Luați în considerare conflictul dintre NPV și IRR în exemplul următor.

Pentru fiecare proiect, VAN a fost calculat pentru un interval de rate de actualizare de la 1% la 30%. Pe baza valorilor VAN obținute, se construiește următorul grafic.

Cu un cost de capital de 1% până la 13,092%, Proiectul A este de preferat deoarece VAN este mai mare decât cel al Proiectului B. Costul de capital de 13,092% este un punct de indiferență, deoarece ambele proiecte au același VAN. Cu un cost de capital de peste 13,092%, implementarea Proiectului B este deja de preferat.

Din punct de vedere al IRR, ca singur criteriu de selecție, este de preferat Proiectul B. Cu toate acestea, după cum puteți vedea din grafic, această concluzie este falsă atunci când costul capitalului este mai mic de 13,092%. Astfel, este recomandabil să se folosească rata internă de rentabilitate ca criteriu suplimentar de selecție atunci când se evaluează mai multe proiecte care se exclud reciproc.

Revenirea la metodologia de analiză a investițiilor

Rata internă a rentabilității este rata rentabilității generată de o investiție. Acesta este unul rata de rentabilitate (rata bariera, rata de actualizare), la care valoarea actualizată netă a investiției este zero, sau aceasta este rata de actualizare la care venitul actualizat din proiect este egal cu costul investiției. Rata internă de rentabilitate determină rata de actualizare maximă acceptabilă la care fondurile pot fi investite fără pierderi pentru proprietar.

IRR = r pentru care NPV = f (r) = 0,

Valoarea acestuia se găsește din următoarea ecuație:

NPV (IRR) - valoarea actuală netă calculată la rata IRR,

CFt - fluxul de numerar în perioada t;

Este valoarea investițiilor (costurilor) din a-a perioadă;

n este numărul total de perioade (intervale, pași) t = 0, 1, 2,…, n.

Definit: ca rata rentabilității la care valoarea actuală netă a investiției este zero.

Caracterizează: cel mai puțin exact, eficiența investiției, în termeni relativi.

Sinonime: rata internă de rentabilitate, rata internă de rentabilitate, Rata internă de rentabilitate.

Acronim: IRR

Dezavantaje: nivelul reinvestirilor nu este luat in calcul, nu arata rezultatul investitiei in termeni absoluti, cu fluxuri alternante, poate fi calculat gresit.

Criteriu de acceptare: IRR> R bar ef (mai mult este mai bine)

Condiții de comparație: orice durată și dimensiune a investiției.

Sensul economic al acestui indicator este că arată rata de rentabilitate așteptată (rentabilitatea investiției) sau nivelul maxim admisibil al costurilor de investiție în proiectul evaluat. IRR ar trebui să fie mai mare decât prețul mediu ponderat al resurselor de investiții:

IRR> Rbar eff (CC)

Dacă această condiție este îndeplinită, investitorul poate accepta proiectul, în caz contrar acesta trebuie respins.

Avantajele indicatorului ratei interne de rentabilitate (IRR) sunt că, pe lângă determinarea nivelului de rentabilitate a investiției, este posibilă compararea proiectelor de diferite dimensiuni și durate.

Indicatorul de performanță a investițiilor Rata internă de rentabilitate (IRR) are trei dezavantaje majore.

În primul rând, se presupune implicit că fluxurile de numerar pozitive sunt reinvestite la o rată egală cu RIR.

Dacă IRR este aproape de nivelul de reinvestire al firmei, atunci această problemă nu apare; când RIR al unui proiect de investiții deosebit de atractiv este, de exemplu, de 80%, înseamnă că toate încasările în numerar trebuie reinvestite la o rată de 80%. Cu toate acestea, este puțin probabil ca societatea să aibă o oportunitate anuală de investiție care să ofere un ROI de 80%. În această situație, indicatorul ratei interne de rentabilitate (IRR) supraestimează efectul investițiilor (în indicatorul MIRR, rata internă de rentabilitate modificată, această problemă este eliminată).

În al doilea rând, nu există nicio modalitate de a determina câți bani va aduce investiția în termeni absoluti (ruble, dolari).

În al treilea rând, într-o situație cu fluxuri de numerar alternante, pot fi calculate mai multe valori IRR sau poate fi determinată o valoare incorectă (în programul Altair Investment Analysis 1.xx, această problemă a fost eliminată de software și va fi în Altair Investment Analysis). 2.01).

Exemplul #1. Calculul ratei interne de rentabilitate la o rată constantă de barieră.

Suma investiției - 115.000 USD.

Venituri din investiții în primul an: 32.000 USD

în al doilea an: 41.000 USD;

în al treilea an: 43.750 dolari;

în al patrulea an: 38.250 USD.

Rata barierei efective este de 9,2%.

Să rezolvăm problema fără a folosi programe speciale. Folosim metoda aproximării succesive. Selectăm ratele barierei astfel încât să găsim valorile minime ale NPV modulo, apoi efectuăm o aproximare. Metoda standard - problema determinării multiple a IRR nu este eliminată și există posibilitatea calculării incorecte (cu fluxuri de numerar alternante). De obicei, NPV (r) este trasat pentru a rezolva problema.

Să calculăm pentru rata de barieră egală cu ra = 10,0%

PV1 = 32000 / (1 + 0,1) = 29090,91 USD

PV2 = 41000 / (1 + 0,1) 2 = 33884,30 $

PV3 = 43750 / (1 + 0,1) 3 = 32870,02 USD

PV4 = 38250 / (1 + 0,1) 4 = 26125,27 $

NPV (10,0%) = (29090,91 + 33884,30 + 32870,02 + 26125,27) - 115000 =

= 121970,49 — 115000 = 6970,49$

Să calculăm pentru rata barierei egală cu rb = 15,0%

Să recalculăm fluxurile de numerar sub formă de valori curente:

PV1 = 32000 / (1 + 0,15) 1 = 27826,09 $

PV2 = 41000 / (1 + 0,15) 2 = 31001,89 $

PV3 = 43750 / (1 + 0,15) 3 = 28766,34 $

PV4 = 38250 / (1 + 0,15) 4 = 21869,56 $

NPV (15,0%) = (27826,09 + 31001,89 + 28766,34 + 21869,56) - 115000 = 109463,88 - 115000 = - 5536,11 $

Presupunem că în secțiunea de la punctul a la punctul b funcția NPV (r) este rectilinie și folosim formula de aproximare pe secțiunea dreptei:

IRR = ra + (rb - ra) * NPVa / (NPVa - NPVb) = 10 + (15 - 10) * 6970,49 / (6970,49 - (- 5536,11)) = 12,7867%

Formula este valabilă dacă sunt îndeplinite condițiile ra< IRR < rb и NPVa >0> NPVb.

Răspuns: rata internă de rentabilitate este de 12,7867%, ceea ce depășește rata efectivă de barieră de 9,2%, prin urmare, proiectul este acceptat.

Exemplul nr. 2. IRR la o rată de barieră variabilă.

Suma investiției - 12.800 USD.

în al doilea an: 5185 dolari;

în al treilea an: 6.270 USD.

Mărimea ratei barierei este de 11,4% în primul an;

10,7% în al doilea an;

9,5% în al treilea an.

Determinați eligibilitatea proiectului din punct de vedere al RIR.

Să calculăm pentru o rată de actualizare egală cu ra = 20,0%

Să recalculăm fluxurile de numerar sub formă de valori curente:

PV1 = 7360 / (1 + 0,2) = 6133,33 USD

PV2 = 5185 / (1 + 0,2) ^ 2 = 3600,69 USD

PV3 = 6270 / (1 + 0,2) ^ 3 = 3628,47 USD

NPV (20,0%) = (6133,33 + 3600,69 + 3628,47) - 12800 = 13362,49 - 12800 = 562,49 USD

Să calculăm pentru o rată de actualizare egală cu rb = 25,0%

Să recalculăm fluxurile de numerar sub formă de valori curente:

PV1 = 7360 / (1 + 0,25) = 5888,00 USD

PV2 = 5185 / (1 + 0,25) ^ 2 = 3318,40 USD

PV3 = 6270 / (1 + 0,25) ^ 3 = 3210,24 USD

NPV (25,0%) = (5888,00 + 3318,40 + 3210,24) - 12800 = 12416,64 - 12800 = -383,36

IRR = 20 + (25 - 20) * 562,49 / (562,49 - (- 383,36)) = 22,9734%.

pentru că rata barierei este variabilă, apoi se face comparația cu rata barierei efective.

Conform calculului exemplului, rata efectivă a barierei este de 10,895%.

Răspuns: rata internă de rentabilitate este de 22,9734%, depășește 10,895%, prin urmare, proiectul este acceptat.

Regula conform căreia, din două proiecte, este selectat un proiect cu un IRR mare nu funcționează întotdeauna. După luarea în considerare a nivelului de reinvestire (exemplul # 3) sau a ratei barierei (exemplul # 4), un proiect cu un IRR mai mic poate fi mai profitabil decât un proiect cu un IRR mai mare.

Exemplul nr. 3. O excepție de la regulă: alegerea unui proiect cu o valoare IRR ridicată, efectul nivelului de reinvestire a ratei barieră.

Rata barierei este de 12%.

Rata de reinvestire este constantă și egală cu 10%.

Primul proiect generează un profit egal cu 200 de ruble la sfârșitul unui an și 100 de ruble la sfârșitul celui de-al doilea an, iar al doilea generează un profit egal cu 160 de ruble în primii 3 ani și apoi 60 de ruble pentru încă 4 ani. .

Comparați cele două proiecte.

Să calculăm valorile parametrilor IRR și MIRR pentru fiecare dintre proiecte:

IRR1 = 141,42%.

IRR2 = 153,79%.

MIRR1 = 73,205%.

MIRR2 = 40,0%.

Dar, în același timp, profitabilitatea anuală calculată după modelul MIRR va fi de 73,205% pentru primul proiect și de doar 40,0% pentru al doilea, în ciuda IRR mai mare. pentru că calculul după modelul MIRR este mai precis decât RIR, atunci va fi acceptat primul proiect de investiții (dacă este luat în considerare doar din punct de vedere al eficienței financiare).

Exemplul nr. 4. Excepție de la regulă: selectarea unui proiect cu o valoare IRR ridicată, impactul ratei barierei.

Costul investiției pentru ambele proiecte este de 100 de ruble.

Rata barierei este de 25%.

Primul proiect generează un profit egal cu 160 de ruble la sfârșitul unui an, iar al doilea generează un profit egal cu 80 de ruble în 7 ani.

Comparați cele două proiecte.

IRR1 = 60,0%.

IRR2 = 78,63%.

pentru că durata proiectelor de investiții diferă semnificativ, atunci nu se poate compara în funcție de parametrul DPI; compara prin MIRR (bar) și cu NRR în valori anuale.

MIRR (bar) 1 = 60,0%

MIRR (bar) 2 = 42,71%

Rentabilitatea netă NRR1, pe an = 28%.

Rentabilitatea netă NRR2, pe an = 21,84%.

Indicatorii MIRR (bar) și NRR,% pe an sunt mai mari pentru primul proiect, în ciuda IRR mai scăzut.

Exemplul nr. 5. Analiza de sensibilitate.

Suma investiției - 12.800 USD.

Venit din investiții în primul an: 7.360 USD

în al doilea an: 5185 dolari;

în al treilea an: 6.270 USD.

Determinați modul în care o creștere a randamentului investiției cu 23,6% va afecta valoarea ratei interne de rentabilitate.

Rata internă inițială de rentabilitate a fost calculată în exemplul #2 și este egală cu IRRin = 22,97%.

Să determinăm valoarea fluxurilor de numerar, ținând cont de creșterea acestora cu 23,6%.

CF1 ah = 7360 * (1 + 0,236) = 9096,96 USD

CF2 ah = 5185 * (1 + 0,236) = 6408,66 USD

CF3 ah = 6270 * (1 + 0,236) = 7749,72 USD

Să calculăm pentru o rată de actualizare egală cu ra = 30,0%

Să recalculăm fluxurile de numerar sub formă de valori curente:

PV1 ah = 9096,96 / (1 + 0,3) 1 = 6997,661 USD

PV2 ah = 6408,66 / (1 + 0,3) 2 = 3792,106 USD

PV3 Ah = 7749,72 / (1 + 0,3) 3 = 3527,410 USD

NPVach (30,0%) = (6997,661 + 3792,106 + 3527,410) - 12800 = 13 593,118 - 12800 = 793,1180 USD

Să calculăm pentru o rată de actualizare egală cu rb = 40,0%

Să recalculăm fluxurile de numerar sub formă de valori curente:

PV1 ah = 9096,96 / (1 + 0,4) 1 = 6497,828 USD

PV2 Ah = 6408,66 / (1 + 0,4) 2 = 3269,724 USD

PV3 ah = 7749,72 / (1 + 0,4) 3 = 2824,242 USD

NPVach (40,0%) = (6497,828 + 3269,724 + 2824,242) - 12800 = 12 591,794 - 12800 = - 208,206 USD

IRRach = 30 + (40 - 30) * 793,118 / (793,118 - (- 208,206)) = 37,92%.

Determinați modificarea ratei interne de rentabilitate: (IRRach - IRRin) / IRRin * 100% = (37,92 - 23,6) / 23,6 * 100% = 60,68%.

Răspuns. Creșterea cu 23,6% a câștigurilor a dus la o creștere cu 60,68% a IRR.

Notă. Actualizarea fluxurilor de numerar la o rată barieră care variază în timp (rata de reducere) respectă clauza 6.11 (p. 140) „Orientări metodologice nr. VK 477 ...”.

Rata internă de rentabilitate (IRR) Este rata de actualizare la care valoarea actuală netă (VAN) este zero (adică venitul total este egal cu investiția totală).

Cu alte cuvinte, acest indicator reflectă rata rentabilității pragului de rentabilitate proiect.

Un exemplu de calcul grafic al indicatorului IRR

3. Graficul modificărilor nivelului de rentabilitate în funcție de rata de actualizare

Pe baza valorilor VAN calculate la o rată de actualizare de 12% și 18% pe an, se construiește un grafic. Rezultatul va fi deosebit de precis dacă graficul este reprezentat pe baza datelor cu valori pozitive și negative.

Un exemplu de calcul matematic al indicatorului IRR

Lăsați proiectul nostru să fie proiectat pentru 1 an. Investiție inițială = 100 de mii de ruble. Venitul net pentru anul = 120 de mii de ruble Să calculăm IRR.

120/(1+ IRR) 1 – 100 = 0

120/(1+ IRR) 1 = 100 (înmulțiți ambele părți ale ecuației cu (1+IRR) 1 }

120 = 100 (1+ IRR) 1

120 = 100 + 100 IRR

20 = 100 IRR

IRR = 20/ 100 = 0,2 sau 20%

Sau poți folosi formula:

,

,

unde r1 este valoarea ratei de actualizare selectate la care VPNi> 0; r2 este valoarea ratei de actualizare selectate la care VAN2<0.

ANALIZA REZULTATELOR

1) Dacă cineva investește în noi

R < IRR

Dacă rata de actualizare este mai mică decât rata internă de rentabilitate IRR, atunci capitalul investit în proiect va aduce o valoare pozitivă a VAN, prin urmare, proiectul poate fi acceptat.

R= IRR

Dacă rata de actualizare este egală cu IRR, atunci proiectul nu va aduce niciun profit sau pierdere, prin urmare, proiectul trebuie respins.

R> IRR

Dacă rata de actualizare este mai mare decât rata internă de rentabilitate IRR, atunci capitalul investit în proiect va aduce o valoare negativă a VAN, prin urmare, proiectul trebuie respins.

Astfel, dacă proiectul este finanțat integral printr-un împrumut de la o bancă comercială (banca investește în noi), atunci valoarea IRR arată limita superioară a nivelului admisibil al ratei dobânzii bancare, al cărei exces face proiectul neprofitabil.

De exemplu: dacă IRR calculat pentru proiectul nostru = 12%, atunci vom lua un împrumut doar de la banca a cărei rată este 9, 10 sau 11%.

2) Dacă investim (investim în propria noastră afacere, într-o bancă sau împrumutăm unei alte organizații)

Merită să acceptați proiectul cu un IRR mai mare, adică. IRR -> max.

De fapt, acum am luat locul băncii. Cu cât IRR este mai mare în orice proiect, cu atât este mai mare rata de actualizare ( R) putem folosi și cu cât obținem mai multe venituri din investirea fondurilor noastre.

Excel a fost creat inițial pentru a facilita calculele în multe domenii, inclusiv în afaceri. Folosind capacitățile sale, puteți efectua rapid calcule complexe, inclusiv pentru prezicerea profitabilității anumitor proiecte. De exemplu, Excel face destul de ușor calcularea IRR-ului unui proiect. Acest articol vă va spune cum să faceți acest lucru în practică.

Această abreviere denotă rata internă de rentabilitate (IRR) a unui anumit proiect de investiții. Această măsurătoare este adesea folosită pentru a compara ofertele pe baza profitabilității și a perspectivelor de creștere pentru o afacere. În termeni numerici, IRR este rata procentuală la care valoarea actuală a tuturor fluxurilor de numerar necesare implementării unui proiect de investiții este zero (notat cu VAN sau VAN). Cu cât IRR este mai mare, cu atât proiectul de investiții este mai promițător.

După ce ați aflat IRR-ul proiectului, puteți decide să îl lansați sau să îl abandonați. De exemplu, dacă urmează să deschideți o nouă afacere și intenționați să o finanțați cu un împrumut de la o bancă, atunci calculul RIR vă permite să determinați limita superioară admisibilă a ratei dobânzii. Dacă compania utilizează mai multe surse de investiții, atunci compararea valorii IRR cu costul acestora va face posibilă luarea unei decizii informate cu privire la fezabilitatea lansării proiectului. Costul mai multor surse de finanțare este calculat folosind așa-numita formulă medie aritmetică ponderată. A primit denumirea de „Costul capitalului” sau „Prețul capitalului avansat” (notat cu CC).

Folosind acest indicator, avem:

Cu mult înainte de apariția computerelor, VND a fost calculat prin rezolvarea unei ecuații destul de complicate (vezi mai jos).

Acesta include următoarele cantități:

Fără programe speciale, puteți calcula IRR-ul proiectului folosind metoda aproximării sau iterațiilor succesive. Pentru aceasta, este mai întâi necesar să selectați ratele barierei astfel încât să găsiți valorile minime ale NPV modulo și se efectuează o aproximare.

În primul rând, trebuie să comutați la limba funcțiilor. În acest context, IRR va însemna o astfel de valoare a randamentului r, la care VAN, fiind o funcție a lui r, devine egală cu zero.

Cu alte cuvinte, IRR = r astfel încât atunci când este substituit în expresia NPV (f (r)), acesta este zero.

Acum vom rezolva problema formulată prin metoda aproximărilor succesive.

Prin iterație, se obișnuiește să se înțeleagă rezultatul aplicării repetate a unei anumite operații matematice. În acest caz, valoarea funcției calculată în pasul anterior devine argumentul acesteia în timpul următorului.

Calculul indicatorului IRR se realizează în 2 etape:

La rezolvarea problemei, r1 și r2 sunt aleși astfel încât NPV = f (r) în intervalul (r1, r2) își schimbă valoarea din minus în plus sau invers.

Astfel, avem formula de calcul a indicatorului IRR sub forma expresiei prezentate mai jos.

Din aceasta rezultă că, pentru a obține valoarea IRR, este necesar să se precalculeze VAN la diferite valori ale ratei procentuale.

Există următoarea relație între NPV, PI și CC:

Acum că știți ce este IRR și cum să îl calculați manual, merită să vă familiarizați cu o altă metodă de rezolvare a acestei probleme, care era una dintre cele mai populare înainte de apariția computerelor. Aceasta este o versiune grafică a definiției IRR. Pentru a construi grafice, trebuie să găsiți valoarea VAN prin înlocuirea diferitelor valori ale ratei de actualizare în formula de calcul.

După cum puteți vedea, este destul de dificil să găsiți manual VNB. Acest lucru necesită o anumită cantitate de cunoștințe matematice și timp. Este mult mai ușor să înveți cum să calculezi IRR în Excel (vezi exemplul de mai jos).

În acest scop, cunoscutul procesor de foi de calcul Microsoft are o funcție specială încorporată pentru calcularea ratei interne de actualizare - IRR, care oferă valoarea IRR dorită în termeni procentuali.

Să aruncăm o privire mai atentă asupra sintaxei sale:

Microsoft Excel folosește metoda de iterație descrisă mai sus pentru a calcula IRR. Începe cu valoarea „Guess” și efectuează calcule în buclă până când rezultatul este precis la 0,00001%. Dacă funcția încorporată IRR nu returnează un rezultat după 20 de încercări, atunci foaia de calcul va returna o valoare de eroare notată cu „#NUM!”.

După cum arată practica, în cele mai multe cazuri nu este nevoie să setați o valoare pentru valoarea „Guess”. Dacă este omis, atunci procesorul îl consideră a fi 0,1 (10%).

Dacă funcția IRR încorporată returnează eroarea „#NUM!” sau dacă rezultatul nu corespunde așteptărilor, atunci puteți efectua din nou calculele, dar cu o valoare diferită pentru argumentul „Ghic”.

Să încercăm să calculăm IRR (ce este și cum să calculăm această valoare manual, știți deja) folosind funcția IRR încorporată. Să presupunem că avem date pentru 9 ani înainte, care sunt introduse într-o foaie de calcul Excel.

Perioada (anul) T | Costuri inițiale | Venituri în numerar | Cheltuieli de numerar | Fluxul de numerar |

|

Formula „= VSD (E3: E2)” a fost introdusă în celula cu adresa E12. Ca urmare a aplicării sale, procesorul de masă a returnat o valoare de 6%.

Pe baza datelor din exemplul anterior, calculați IRR folosind programul de completare Solver.

Vă permite să căutați valoarea optimă a IRR pentru NPV = 0. Pentru a face acest lucru, trebuie să calculați VAN (sau VAN). Este egal cu suma fluxului de numerar actualizat de-a lungul anilor.

Perioada (anul) T | Costuri inițiale | Venituri în numerar | Cheltuieli de numerar | Fluxul de numerar | Reducerea fluxului de numerar |

|

Fluxul de numerar actualizat se calculează folosind formula „= E5 / (1 + $ F $ 11) ^ A5”.

Apoi se obține formula „= SUM (F5: F13) -B7” pentru NPV.

În continuare, este necesar să se găsească, pe baza optimizării utilizând add-in-ul „Căutare soluții”, o astfel de valoare a ratei de actualizare IRR, la care VAN al proiectului devine egal cu zero. Pentru a atinge acest obiectiv, trebuie să deschideți secțiunea „Date” din meniul principal și să găsiți acolo funcția „Căutare soluții”.

În fereastra care apare, completați rândurile „Setare celulă țintă”, indicând adresa formulei de calculare a VAN, adică + $ F $ 16. Atunci:

Ca urmare a optimizării, procesorul de foi de calcul va umple celula goală cu adresa F17 cu valoarea ratei de actualizare. După cum puteți vedea din tabel, rezultatul este de 6%, ceea ce coincide complet cu calculul aceluiași parametru obținut folosind formula încorporată în Excel.

Familiarizându-te cu proprietățile IRR (ce este și cum să-i calculezi valoarea grafic, știi deja), poți învăța cu ușurință cum să calculezi rata internă de rentabilitate modificată în Excel.

În acest scop, în procesorul de foi de calcul este prevăzută o funcție specială încorporată MVSD. Să luăm același exemplu care este deja luat în considerare. Cum se calculează IRR pe acesta a fost deja luat în considerare. Pentru MIRR, tabelul arată așa.

Valoarea împrumutului în procente | |||||

Rata de reinvestire | |||||

Perioada (anul) T | Costuri inițiale | Venituri în numerar | Cheltuieli de numerar | Fluxul de numerar |

|

În celula E14 introduceți formula pentru MIRR „= MVSD (E3: E13; C1; C2)”.

Metoda de evaluare a perspectivelor proiectelor prin calcularea IRR și compararea cu valoarea costului capitalului nu este perfectă. Cu toate acestea, are anumite avantaje. Acestea includ:

În același timp, dezavantajele acestui indicator sunt evidente. Acestea includ:

Notă! Acest din urmă defect a fost remediat prin menținerea MIRR, care a fost detaliat mai sus.

Conform cerințelor Băncii Centrale Ruse, toate băncile care operează în Federația Rusă sunt obligate să indice rata efectivă a dobânzii (EIR). Orice împrumutat îl poate calcula independent. Pentru a face acest lucru, va trebui să folosească un procesor de foi de calcul, de exemplu, Microsoft Excel, și să selecteze funcția IRR încorporată. Pentru a face acest lucru, rezultatul din aceeași celulă trebuie înmulțit cu perioada de plată T (dacă sunt lunare, atunci T = 12, dacă zilnic, atunci T = 365) fără rotunjire.

Acum, dacă știți care este rata internă de rentabilitate, deci dacă vi se spune „Calculați IRR pentru fiecare dintre proiectele de mai jos”, nu veți avea nicio problemă.

Evgheni Smirnov

#

Investiții

Navigarea articolului

Practica investițională arată că pentru o evaluare corectă a perspectivelor de finanțare a unui proiect sunt necesare calcule preliminare. Cel mai important indicator este rata internă de rentabilitate. Această rată ține cont de valorile reduse ale sumelor de capital și ale fluxurilor de numerar primite și, în cele din urmă, determină pragul de rentabilitate al investiției.

Articolul este dedicat semnificației economice a conceptului IRR și modului de calcul al acestui indicator.

Pentru a explica ce este - rata internă de rentabilitate (IRR), puteți ușor și în cuvinte simple. Economiile interne și mondiale au folosit de mult acest indicator, deși este numit diferit: rata internă de rentabilitate (ICR), rata internă de rentabilitate a întreprinderii (IRR), rata internă de rentabilitate (IRR) etc.

Din engleză, termenul este tradus ca „Rata internă de rentabilitate” (IRR în formă prescurtată), care probabil caracterizează cel mai exact sensul și esența conceptului.

Rata internă de rentabilitate este înțeleasă ca rata marginală de rentabilitate a proiectului care oferă autosuficiență redusă.

Totul pare clar, dar concizia acestei formulări necesită unele clarificări.

Toate fluxurile de numerar din jurul proiectului, și anume, intrările (profitul din activități comerciale cu semnul plus) și ieșirile (costurile de vânzare cu semnul minus), ar trebui să se adună până la zero, ceea ce arată compensarea lor reciprocă, adică autosuficiența.

Cuvântul „reducere” înseamnă că fiecare flux net de numerar trebuie convertit la rate diferite ale dobânzii pe perioada investiției. Aceasta se referă la dobânda bancară, indicele de inflație, nivelul de devalorizare (în cazul investițiilor valutare) etc.

Rata internă de rentabilitate a investiției ia în considerare un factor de corecție special. Aceasta este rata de actualizare care arată cât de eficient este utilizat capitalul în comparație cu alte opțiuni de investiții în afaceri în aceeași perioadă de timp.

Pe baza definiției de mai sus, puteți formula obiectivele calculării ratei interne de rentabilitate.

Prima modalitate de a utiliza IRR este măsurarea randamentului unei investiții. Cu cât valoarea este mai mare, cu atât proiectul dat este mai preferat.

A doua aplicare a indicatorului este determinarea ratelor anuale maxime pentru strângerea de capital împrumutat. RIR este deosebit de important în cazul creditării bancare pentru finanțarea proiectelor. Dacă rata dobânzii la împrumut este mai mare decât profitabilitatea planificată, diferența dintre sumele fluxurilor de numerar de ieșire și de intrare va deveni negativă, ceea ce înseamnă o pierdere.

IRR poate fi calculat în patru moduri: manual folosind o formulă, folosind funcția Excel încorporată, grafic și folosind un calculator online.

Ecuația cu sumă zero va fi dată mai jos.

Metoda matematică este cel mai ușor de înțeles, dar tehnic poate fi destul de dificilă.

În formularul Excel, trebuie să introduceți datele necesare privind costurile și nivelurile estimate de rentabilitate a investiției, folosind ca sursă planul de afaceri.

Graficul dependenței IRR de sumele veniturilor actualizate este cel mai evident. Diagrama este reprezentată în intervale de timp egale, trasată de-a lungul axei absciselor. Ordonata este suma veniturilor actualizate și a costurilor actualizate. Punctul de rentabilitate este calculat ca intersecția liniei diagramei cu nivelul zero.

Formula inițială pentru calcularea ratei interne de rentabilitate este următoarea ecuație:

O rată internă de rentabilitate extrem de scăzută corespunde unui VAN de zero. Cu alte cuvinte, valoarea actuală, calculată la rata rentabilității, IRR, trebuie să fie în concordanță cu autosuficiența.

După transformarea formulei de mai sus, puteți găsi rata internă minimă de rentabilitate:

Pentru claritatea aplicării acestei formule, este logic să luăm în considerare un exemplu de calcul.

Obiect de investitie - imobiliar - un apartament de inchiriat. Pentru achiziționarea acestuia ar trebui cheltuită o sumă de 1,5 milioane de ruble. Încasările de chirie sunt estimate conform următorului program:

Sumele fluxurilor de intrare și costul apartamentului sunt date în termeni monetari (mii de ruble). Când înlocuiți datele în formulă, rezultă:

Adică 8%.

Cu o rată internă de rentabilitate egală cu 8%, utilizarea capitalului de datorie strâns la o rată mai mare este neprofitabilă. Chiar și un depozit obișnuit într-o bancă, ca instrument financiar, poate aduce unui antreprenor mai mult profit decât închirierea unui apartament în asemenea condiții.

Formula de mai sus pentru calcularea indicatorului IRR este clară și convenabilă, dar dacă există mai multe proiecte și condițiile sunt mai complexe, sarcina devine inutil de consumatoare de timp. Din fericire, există un instrument pentru a măsura performanța investiției în Excel. Un exemplu cu explicații despre cum se calculează rata internă de rentabilitate va fi discutat mai jos.

Programul Excel are o funcție VSD încorporată - și ar trebui utilizat. În acest caz, ar trebui să respectați reguli simple și să urmați o succesiune simplă de acțiuni.

Pentru a calcula IRR în Excel, trebuie să:

Metoda grafică de calcul a ratei interne de rentabilitate diferă de cele descrise anterior într-o mai mare claritate și aproximare. De asemenea, sunt necesare calcule pentru a reprezenta diagrama, dar cerințele pentru precizia lor sunt mai mici. Cu toate acestea, acest lucru nu contează cu adevărat, deoarece datele inițiale suferă și ele de o „recuperare” semnificativă.

Esența metodei este capacitatea de a determina valoarea indicatorului limitator IRR ca punct de intersecție a liniei graficului cu axa ordonatelor, adică valoarea zero a randamentului. Graficele valorii prezente în raport cu rata de actualizare sunt construite manual sau utilizând capabilitățile funcției de grafică Excel. Pot fi mai multe dintre ele, iar proiectul celui cu valoarea rentabilității marginale a investiției va fi mai departe de punctul zero, va fi recunoscut ca fiind mai preferabil.

Există și alte modalități de a găsi IRR-ul unui proiect de investiții fără a apela măcar la foile de calcul Excel. Calculatoare specializate sunt disponibile pe Internet cu algoritmi gata încorporați. Utilizatorul nu trebuie să analizeze ce formule și cum este calculată rata internă de rentabilitate pentru aceste instrumente: este suficient să introduceți sumele fluxurilor de numerar.

Calculator

Deci, rata internă a rentabilității investiției a fost calculată, iar acum trebuie descifrată. Este clar că un proiect cu un indicator mare se plătește mai repede, dar binecunoscutul criteriu al profitului, adică rata medie de rentabilitate, are aceeași semnificație. Un IRR negativ indică în mod clar că investiția este neprofitabilă și înseamnă că valoarea acesteia depășește efectul economic.

Ar putea rata internă de rentabilitate să fie mai mare de 100 la sută? În teorie, da, dar în practică acest lucru se întâmplă foarte rar. Care este, atunci, valoarea normală a IRR?

Nu există un răspuns fără echivoc la întrebarea care ar trebui să fie acest indicator. Determinarea nivelului său acceptabil este posibilă numai prin comparație. IRR trebuie să fie mai mare decât rata de actualizare RT. Dacă nu este cazul, atunci proiectul nu merită să fie investit în el. In detalii:

Comparația este posibilă și cu nivelul profitabilității minime așteptate a companiei investitoare, care este diferit pentru fiecare companie.

Rata internă de rentabilitate, din păcate, în sine și izolat de alți indicatori nu poate caracteriza pe deplin rentabilitatea investiției.

În primul rând, nu ia în considerare efectul refinanțării veniturilor primite în detrimentul profiturilor.

În al doilea rând, fiind o valoare relativă, RIR nu prezintă sume în termeni monetari, iar dobânda nu reflectă întotdeauna informațiile de care are nevoie investitorul.

În al treilea rând, investirea fondurilor suplimentare necesită calcule repetate, în legătură cu care există mai multe valori ale aceluiași indicator IRR.

În același timp, rata rentabilității ca caracteristică a eficienței așteptate a unei investiții are avantaje neîndoielnice.

Indicatorul este indispensabil atunci când se compară mai multe proiecte în perioade de timp diferite, indiferent de valoarea finanțării.

Este posibil ca rata de actualizare să nu fie luată în considerare, deoarece nu apare în formule.

Unele dezavantaje ale indicatorului IRR pot fi nivelate printr-o versiune ușor complicată a formulei. Rata internă de rentabilitate în versiunea modificată presupune eliminarea incertitudinilor care decurg din mai multe tranșe de investiții în condiții nestandard.

Metodologia de calcul a ratei interne de rentabilitate modificată MIRR se bazează pe următoarele prevederi:

În forma finală formula pentru rata internă de rentabilitate modificată arată astfel:

Greutatea matematică oarecum mare a formulei asigură o mare acuratețe a calculelor datorită faptului că ține cont de posibilitatea reinvestirii profitului la rata de actualizare. Utilizarea Excel reduce intensitatea muncii atunci când se utilizează funcția MIRR.

La compararea proiectelor care se exclud reciproc, este posibil să se utilizeze metodologia MIRR dacă sumele investiției inițiale sunt aproximativ egale, iar orizonturile de investiții au aproximativ aceeași durată.

Dezavantajul acestei formule este probabilitatea scăzută a stabilității valorii ratei de reinvestire pe toată perioada investiției.

rata medie: 5,00

Sub rata interna de returnare, sau rata interna de returnare(IRR) investiţiile înţeleg valoarea ratei de actualizare la care VPN proiectul este zero:

IRR = i la care VPN = f(i) = 0.

Sensul calculării acestui coeficient atunci când se analizează eficacitatea investițiilor planificate este următorul. IRR arată nivelul relativ maxim admisibil al costurilor care pot fi asociate unui proiect dat. De exemplu, dacă proiectul este finanțat integral printr-un împrumut de la o bancă comercială, atunci valoarea IRR arată limita superioară a nivelului admisibil al ratei dobânzii bancare, al cărei exces face proiectul neprofitabil.

În practică, orice întreprindere își finanțează activitățile din diverse surse. Ca plată pentru utilizarea resurselor financiare avansate pentru activitățile întreprinderii, aceasta plătește dobânzi, dividende, remunerații, i.e. suportă unele costuri rezonabile pentru menținerea potențialului său economic. Se poate numi indicatorul care caracterizează nivelul relativ al acestor venituri cu prețul (strângerii) capitalului(costul de capital, CC). Acest indicator reflectă rentabilitatea minimă existentă a capitalului investit în activitățile sale, profitabilitatea acestuia și se calculează prin formula medie aritmetică ponderată.

Sensul economic al acestui indicator este următorul: întreprinderea poate lua orice decizii de natură investițională, al căror nivel de rentabilitate nu este mai mic decât valoarea curentă a indicatorului CC (prețul capitalului pentru acest proiect). Indicatorul este comparat cu el IRR, calculate pentru un anumit proiect, în timp ce relația dintre ele este următoarea:

O altă opțiune de interpretare este interpretarea ratei interne de rentabilitate ca o posibilă rată de actualizare la care proiectul este încă profitabil conform criteriului VPN. Decizia se ia pe baza comparatiei IRR cu rentabilitate standard; în care cu cât valoarea ratei interne de rentabilitate este mai mare și cu cât diferența dintre valoarea acesteia și rata de actualizare selectată este mai mare, cu atât marja de siguranță a proiectului este mai mare. Acest criteriu este principalul ghid atunci când se ia o decizie de investiție de către un investitor, ceea ce nu slăbește deloc rolul altor criterii. Pentru calcul IRR folosind tabelele de reduceri, sunt selectate două valori ale coeficientului de reducere, astfel încât în intervalul () funcția să își schimbe valoarea de la „+” la „-” sau de la „-” la „+”. Apoi, aplicați formula:

![]() (5.2)

(5.2)

unde este valoarea factorului de discount la care; - valoarea factorului de discount la care.

Precizia calculelor este invers proporțională cu lungimea intervalului (), iar cea mai bună aproximare se realizează atunci când și sunt cele mai apropiate valori ale coeficientului de reducere care îndeplinesc condițiile formulate mai sus.

Calcul precis al mărimii IRR posibil doar cu un computer.

Exemplu

Este necesar să se determine valoarea indicatorului IRR pentru un proiect proiectat pe trei ani, care necesita o investitie de 2000 den. unitati și având încasări de numerar estimate în valoare de 1000, 1500 și 2000 den. unitati

Pentru calcul IRR folosind tabelele de reduceri, selectăm doi factori de reducere arbitrari, de exemplu, și calculăm valoarea funcției VAN = Primim VPN =f(40%) = 207 și VPN = f(50%) = -75. Deci funcția VPN =f(i) își schimbă valoarea de la „+” la „-”, iar acest interval de valori ni se potrivește pentru calcul IRR(desigur, nu este întotdeauna posibil să găsiți imediat un astfel de interval; uneori este necesar să efectuați mai multe iterații).

Mai departe, în același mod, putem rafina valoarea obținută IRR prin mai multe iterații, după ce au determinat cele mai apropiate valori întregi ale factorului de reducere, la care VPN schimba semnul. Pentru exemplul nostru, aceste valori întregi sunt valori.

Astfel, valoarea dorită IRR este, conform calculelor noastre, 47,17%. (Sens IRR, obţinut cu ajutorul unui calculator financiar este de 47,15%).

Principalele calcule sunt prezentate în tabel. 5.5.

Tabelul 5.5. Calcule de exemplu

|

Investiții |

|||||||||

Avantajele acestui criteriu includ obiectivitatea, independența față de mărimea absolută a investițiilor, conținutul informațional. În plus, poate fi adaptat cu ușurință pentru a compara proiecte cu diferite niveluri de risc: proiectele cu un nivel ridicat de risc trebuie să aibă o rată internă mare de rentabilitate. Cu toate acestea, are și dezavantaje: complexitatea calculelor fără computer, o dependență mare de acuratețea evaluării fluxurilor de numerar viitoare și imposibilitatea utilizării acestuia dacă există mai multe rădăcini ale ecuației.

Pentru a determina rata internă a rentabilității, ca și în metoda valorii actuale nete, este necesar să existe ipoteze care coincid în mare măsură între ele în ambele metode. O excepție este ipoteza privind investirea resurselor financiare eliberate (condiția reinvestirii), precum și a diferențelor de costuri de capital și de viață de exploatare. Ipoteza corespunzătoare a metodei de determinare a ratei interne (investiția la rata dobânzii interne), de regulă, nu pare adecvată. Prin urmare, metoda de determinare a ratei interne de rentabilitate fără a lua în considerare investițiile specifice de rezervă sau alte modificări de condiții nu ar trebui aplicată pentru a evalua rentabilitatea absolută dacă există o investiție complexă și astfel are loc un proces de reinvestire. La acest tip de investitie se pune si problema existentei mai multor radacini la rezolvarea ecuatiei initiale. În aceste cazuri, poate fi dificil de interpretat rezultatele metodei ratei interne de rentabilitate.

Metoda de determinare a ratei interne de rentabilitate pentru evaluarea profitabilității relative nu ar trebui aplicată, așa cum s-a menționat mai sus, prin compararea ratelor dobânzilor interne ale proprietăților individuale. În schimb, trebuie să analizați investiția pentru a determina diferența. În cazul unei investiții izolate, rata dobânzii interne poate fi comparată cu cea calculată pentru a permite compararea profitabilității. Dacă investițiile pentru compararea profitabilității sunt de natură complexă, atunci aplicarea metodei de determinare a profitabilității este nepractică.

Avantajul metodei ratei interne de rentabilitate în comparație cu metoda valorii actuale nete constă în posibilitatea interpretării acesteia. IRR caracterizează acumularea dobânzii la capitalul cheltuit (rentabilitatea capitalului cheltuit).

În plus, rata internă a dobânzii poate fi privită ca o rată critică a dobânzii pentru determinarea rentabilității absolute a unei alternative de investiții dacă se aplică metoda valorii actuale nete și ipoteza „date concrete” este invalidă.

Astfel, evaluarea investițiilor prin această metodă se bazează pe determinarea valorii maxime a ratei de actualizare la care proiectele vor atinge rentabilitatea.

Criterii VAN, IRRși P/, cel mai des folosite în analiza investițiilor, sunt de fapt versiuni diferite ale aceluiași concept și, prin urmare, rezultatele lor sunt legate între ele. Astfel, se poate aștepta ca următoarele relații matematice să fie îndeplinite pentru un proiect:

|

VPN> 0 |

IRR> SS (0 |

P1> 1 |

||

|

VPN< 0 |

IRR < СС (0 |

Р1< 1 |

||

|

IRR= CC (0 |

Există tehnici care corectează metoda IRR pentru utilizare într-o anumită situație non-standard. Una dintre aceste tehnici este metoda ratei interne de rentabilitate modificate (OGLINDA).

Economia studiază problemele reducerii costurilor în timpul implementării proiectului și maximizării profiturilor. În acest caz, accentul principal este pus pe profit.

În analiza financiară au fost propuse multe sisteme care permit evaluarea eficacității proiectelor, dar în majoritatea cazurilor se folosește un sistem de indicatori ai fluxurilor de numerar reduse. Una dintre ele este IRR (Internal Rate of Return). Caracteristicile acestui indicator sunt pe care le vom analiza în articol.

În literatura economică, RIR este înțeles ca un anumit nivel de dobândă la care valoarea actuală a fondurilor investite într-un proiect de investiții este zero.

Pentru a lua o decizie de a investi într-un proiect de investiții, este important să înțelegeți nu numai cât de mult va aduce acesta, ci și cât ar trebui investit.

Pentru a lua o decizie de a investi într-un proiect de investiții, este important să înțelegeți nu numai cât de mult va aduce acesta, ci și cât ar trebui investit.

În analiza financiară, suma investiției inițiale este redusă la valoarea actuală, adică calculate prin VPN... În continuare, se va determina IRR, altfel sună ca un indicator, se numește rata internă de rentabilitate, care arată cantitatea optimă de investiție într-un anumit proiect.

Indicatori VAN și IRR reprezintă un sistem complementar de criterii de evaluare a eficacității implementării unui proiect de investiții. Datorită faptului că prima valoare este suma venitului, exprimată în natură, ținând cont de valoarea actuală a fondurilor. O altă valoare este rata la care investitorul va obține profit.

IRR calculat este comparat cu rate similare de rentabilitate care sunt în prezent în vigoare pe piață. Dar, în acest caz, este necesar să se țină cont de riscurile și momentul acestor proiecte.

Pentru comparatii se acceptă rata la depozitul în organizaţia bancară. Proiectul va fi implementat doar dacă RIR este mai mare decât ratele medii pentru proiectele de investiții și depozite.

IRR caracterizat prin două criterii:

În practică, atunci când analizează proiecte de investiții, experții folosesc rezultatele calculelor IRR după cum urmează:

În practică, atunci când analizează proiecte de investiții, experții folosesc rezultatele calculelor IRR după cum urmează:

Utilizarea IRR la calcularea profitabilității unui proiect de investiții are o serie de dezavantaje și avantaje.

LA laturi pozitive aparține posibilitatea de a compara proiecte de investiții în ceea ce privește durata și sfera activităților acestora. Dar principalul avantaj al utilizării IRR este capacitatea de a calcula rentabilitatea fluxurilor de investiții.

Dezavantaj se are în vedere când se modifică semnul fluxului de numerar, calculul mai multor valori IRR, care pot da informații false. La calcularea acestui indicator, expertul este de părere că fondurile sunt reinvestite la procentul care se obține. Dar, de fapt, acest lucru nu corespunde întotdeauna cu realitatea.

Pe baza criteriilor de primire a fondurilor în proiect, trebuie menționat că metoda RIR trebuie aplicată numai cu condiția încasărilor nete din implementarea proiectului de investiții.

Procedura de calculare a indicatorului de valoare actuală (VAN) în Excel este discutată în următorul videoclip:

Dacă nu ați înregistrat încă o organizație, atunci cel mai usor Acest lucru se poate face folosind servicii online care vă vor ajuta să generați toate documentele necesare în mod gratuit: Dacă aveți deja o organizație și vă gândiți cum să facilitați și să automatizați contabilitatea și raportarea, atunci vin în ajutor următoarele servicii online, care va înlocui complet contabilul din firma dumneavoastră și vă va economisi mulți bani și timp. Toate rapoartele sunt generate automat, semnate cu semnătură electronică și trimise automat online. Este ideal pentru antreprenorii individuali sau SRL pe USN, UTII, PSN, TS, OSNO.

Totul se întâmplă în câteva clicuri, fără cozi și stres. Încearcă-l și vei fi surprins ce usor a devenit!

Surse diferite au interpretări diferite ale formulei de calcul al RIR, dar cea „tradițională” este cu următoarele:

Valoare exprimată în procente... Unii economiști și analiști atribuie acest lucru dezavantajele acestei evaluări a unui proiect de investiții, în timp ce alții, dimpotrivă, referindu-se la faptul că ratele dobânzilor sunt mai ușor de interpretat, atribuie acest lucru unui avantaj.

Se aplica două tipuri de calcul acest indicator:

Metoda grafica este mai descriptiv și convenabil în cazul comparării mai multor proiecte.

Calcul manual indicatori care caracterizează opțiunile de implementare a proiectelor la momentul actual practic nu sunt utilizați. Excel sau programe specializate sunt folosite mai des.

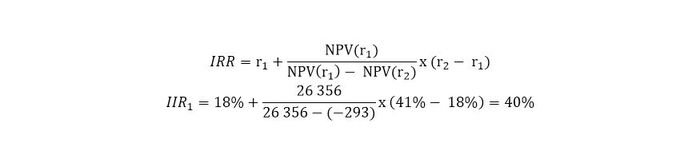

De exemplu, pentru a calcula rata internă de rentabilitate, să luăm un proiect de investiții, a cărui perioadă de implementare este calculată pentru 5 ani. Investițiile inițiale s-au ridicat la 45.000 mii RUB. Totodată, investitorul dorește să primească anual minim 18% din proiect.

Tabelul prezintă datele pentru calcularea ratei interne de rentabilitate.

| Indicatori | anul 1 | anul II | anul III | an IV | V an |

|---|---|---|---|---|---|

| Volumul vânzărilor | 58950 | 60650 | 66920 | 68450 | 64580 |

| Cheltuieli de exploatare (costuri cu materiale, costuri cu forța de muncă, cheltuieli generale de producție și cheltuieli generale de afaceri (excluzând amortizarea), costuri de vânzare a produselor) | 34645 | 35440 | 37560 | 38220 | 34852 |

| Depreciere | 8500 | 8500 | 8500 | 8500 | 8500 |

| Profit impozabil | 15805 | 16710 | 20860 | 21730 | 21228 |

| Impozit pe venit | 3161 | 3342 | 4172 | 4346 | 4246 |

| Profit net | 12644 | 13368 | 16688 | 17384 | 16982 |

| Flux de numerar net (3 + 6) | 21144 | 21868 | 25188 | 25884 | 25482 |

Să definim fluxul de numerar actualizat:

Să definim încă o valoare VAN:

Și acum folosim formula IRR, care arată astfel:

Acest exemplu arată că implementarea acestui proiect are sens, deoarece rata de rentabilitate a investitorului a fost stabilită la 18%, iar calculele arată că rentabilitatea investiției va fi de 40%.

Analiză este bazat pentru a compara IRR cu rata de actualizare (r).

IRR rezultat poate avea ca rezultat trei decizii din partea investitorului:

IRR rezultat poate avea ca rezultat trei decizii din partea investitorului:

Atunci când se analizează datele obținute, ar trebui să se concentreze pe sursa strângerii fondurilor pentru proiect. Dacă un investitor investește doar fondurile proprii, atunci IRR este venitul său posibil din proiect. În cazul strângerii de fonduri de la băncile comerciale () IRR ar trebui interpretat ca rata maximă a unui angajament de împrumut.

O rată internă ridicată de rentabilitate indică faptul că investițiile sunt promițătoare, iar un decalaj mare între valoarea stabilită normativ indică o marjă de siguranță pentru acest proiect.