Cu siguranță toți cei care au luat odată un împrumut sau au devenit deponentul băncii, cu care se confruntă mai întâi conceptul de "bancar rata dobânzii»:

Rata dobânzii este suma exprimată în măsură procentuală.care este stabilită de Bancă pentru utilizarea împrumutului și a plătit pentru o anumită perioadă - Anul, trimestrul sau luna.

Cunoașterea acestora adevăruri simple Raverând complexele pe care populația îl inspiră băncile, explicând formulele multi-kilometru de calcule de interes cu binomele, factorialele, rădăcinile complexe, grade și alte complexități matematice labud.

În oricare dintre aceste două cazuri, rata dobânzii a evaluat măsurarea monetară: Care vor fi economiile deponitorului sau ale băncii într-o lună, an sau câțiva ani.

Rata dobânzii la deponenții deponenților este de obicei mai scăzută la împrumuturile bancare. Acestea sunt principalele câștiguri ale bancar și institutii financiare - Luați bani la un preț mai mic și aruncați-le, depășind mai mult.

Pentru deponenți, depozitul este în principiu o modalitate de a salva bani, nu câștiguri, așa tarife de depozit Acum, scăzut, iar în unele bănci din Europa sunt chiar negative.

Rata de bază a dobânzii este cea mai mică procentajul credituluifurnizate campanii și clienților de încredere. BPS este de obicei instalat de băncile centrale.

Rafturile istorice sunt impresionante:

Ratele dobânzilor sunt:

Deci, indicatorul clasic este LIBOR - rata de mijloc Schimbul de credit interbancar din Londra.

Multe bănci determină rata de plutire în conformitate cu formula: Libor + N, unde n este rata fixa Banca specifică.

Băncile rusești se pot concentra pe o rată indicativă independentă, de exemplu, rata Mosprime.

Un rate de credit pe piața în creștere a ratelor de credit sunt mai profitabile pentru a lua un împrumut la o rată a dobânzii fixe.

Până la momentul ratelor de plată sunt:

Ratele decursive sunt benefice pentru debitori și anticulatori - pentru creditori, dar băncile acționează, de obicei, în propriile interese:

Metodele decursive și anti-vipe sunt utilizate la calcularea simplă și interes complexCând suma inițială a capitalului în fiecare perioadă de raportare se schimbă.

Rata de decorare este, de asemenea, numită un procent de împrumut, deoarece determină raportul dintre veniturile primite (procente) la suma monetară inițială.

Formula definiția unui procent de împrumut:

i \u003d i / p (1), unde:

Suma extensibilă F (valoarea viitoare) este determinată prin formula:

F \u003d P + I * N * P \u003d P * (1 + I * N). (2)

Aici n este numărul de perioade calculate.

Raportul F / P este un coeficient de extensie K n.

k n \u003d 1 + i * n. (3)

Numărul de conturiF se numește compoziție.

F \u003d 1000000 * (1 + 0,12 * 10) \u003d 2200000 RUB.

Suma inițială a monedei emise de Bancă într-un împrumut pe termen lung de zece ani, adesea folosit în ipotecă, vine de la 1200.000 de ruble, adică mai mult de două ori.

F \u003d p * (1 + i * d / k). (patru)

Calculați valoarea extinsă a împrumutului în valoare de 50.000 de ruble emise de IFR în conformitate cu acordul anual ofertă simplă. 15% pentru o perioadă de 91 de zile.

Introducerea valorilor în formula (4), obținem:

F \u003d 50.000 * (1 + 0,15 * 91/365) \u003d 51870 RUB.

Adesea băncile și cererea IFM de a returna sumele mai mult decât calculul - aceasta înseamnă că au fost în plus interes ascuns sub formă de tot felul de comisii. Înainte de a încheia contractul, toate articolele din căutare ar trebui să fie cu atenție citite moduri ilegale Extensie de capital.

Operațiunea inversă - Calculul sumei inițiale P pe extins F - se numește reducere.

Reducerea este considerată prin formula:

P \u003d f / (1 + i * n). (cinci)

Vom calcula formula (5):

P \u003d 100000 / (1 + 0,1 * 3) \u003d 76923 ruble.

Dacă rata se plutește, atunci suma extinsă se calculează prin însumarea ratelor pentru fiecare perioadă de schimbare a acestora, iar formula este transformată într-un anumit abstract:

F \u003d P * (1 + Σ (1 ... n) N * I) (6), unde:

Se pare înfricoșătoare la prima vedere și cum se întâmplă, este foarte ușor să înțelegeți acest lucru:

Folosim pentru a calcula formula (6):

F \u003d 500000 * (1 + 0,11 + 0,5 (0,125 + 0,14 + 0,155 + 0,17)) \u003d 500000 * 1.405 \u003d 702500 RUB.

Rețineți că coeficientul de extensie K, calculat când procentajul fix Prin formula (3), atunci când un procent plutitor este determinat de expresia în paranteze cu formula (6):

K \u003d 1 + Σ (1 ... n) n * i. (7)

ÎN acest exemplu Valoarea sa este de 1,405.

Această metodă de calcul în bancar utilizat atunci când este acumulat depozite pe termen lungCând procentul este acumulat pe proporția cu valoare extinsă.

Formula pentru calcularea procentului complex este prezentată în figura de mai jos.

Rata dobânzii poate fi nominală și reală:

Rata reală pe care o realiză este mai mică decât cea nominală la care nomă la nivelul inflației π.

am real \u003d i nom - π.

Această formulă este de obicei utilizată cu o mică rată a inflației. Cu un nivel mare inflaționist, calculele produc pe o formulă mai complexă Fisher:

i real \u003d (i nom - π) / (1 + π).

Pentru a determina valoarea reală a banilor, luând în considerare inflația după un timp, utilizați formula:

R \u003d n / (1 + i) ª.

R - valoare reala bani;

N - valoarea nominală;

rata inflației;

a - numărul de perioade (ani, luni etc.).

Băncile măresc, de obicei, interesul oferta de credit. În perioadele de creștere a inflației, stabilindu-și creșterea oferta nominală.. Un astfel de pas, pe lângă lupta împotriva reducerii prețului de bani, le oferă posibilitatea de a ridica rata dobânzii la depozite, pentru a nu pierde deponenții.

Uneori împrumutând interesul, în special contrazice bun simț Și sunt înfricoșătoare. Prin urmare, înțelegerea a ceea ce este interes bancar Și cum să calculați cantitatea de extensie ar trebui să fie fiecare care dorește să ia un împrumut.

Folosind analfabetismul financiar al populației, băncile oferă astăzi așa înțelepciune și formule complexe Calculul care necesită un calculator de inginer sau programator. Între timp, calculați total plăți de credit (este cantitatea de extensie), așa cum se poate vedea conform exemplelor, destul de pe de către calculatorul obișnuit Și chiar pe frunze. Acesta poate fi luat în considerare pentru diferite formule de plată pe corpul împrumutului și procentajului, dar abaterile dintre calculele finale și bancare nu ar trebui să fie prea mari. Mai ales aici sunt formulele pentru calcularea procentelor simple și nu grele, care nu contravin principiilor plăților anuitate utilizate astăzi la creditare.

Băncile astăzi practic nu folosesc metoda diferențiată Rambursarea împrumutului, în care suma rămasă a datoriei este luată în considerare la dobânda acumulată și nu inițială. Este motivat de această presupusă "îngrijire de clienți": de ce, spun ei, ei se întind pe creier și să producă în fiecare lună calcule complexe? Astfel, se pare că creditarea noastră este una dintre cele mai neprofitabile din lume.

Să vedem ce un astfel de ofițer de către debitori costă și fără acest lucru în gropile de datorii datorită procentului de ipotecă.

Pe calculatorul Sberbank, luați în considerare exagerarea împrumutului de 20.000 de milioane de ruble. Pentru o perioadă de 10 ani sub 16% pe an în timpul anuității și plăților diferențiate.

Diferența dintre prima și a doua metode este de aproape 350.000 de ruble. Sunteți de acord să economisiți acești bani, dar luați în considerare interesul în fiecare lună? Și chiar dacă nu aranjați verificați plățile, și doar credeți calculator ipotecar? 🙂

Video: Rata de dobândă nebună.

În unele cazuri, la emiterea unui împrumut pentru perioada pe termen lung, creditorii pot puneți condiția astfel încât interesul pentru împrumut să nu fie plătit anual, dar mai des, de exemplu, la fiecare șase luni, în fiecare trimestru al anului sau în fiecare lună. Ratele dobânzilor pentru care acumulari mai frecvente de interes sunt, de obicei, determinate pe baza ratelor dobânzilor anuale. Dacă 10% sunt acumulate la fiecare șase luni, rata anuală a dobânzii va fi de 20% pe an.

Rata enervantă a dobânzii numită nominal(denotă I). Efectul acumulatorului de interes mai frecvent este cel autentic rata efectivă a dobânziica urmare, peste an este mai mare decât rata nominală a dobânzii.

Formula pentru calcularea ratei efective a dobânzii cu ajutorul unei rate nominale a dobânzii este următoarea:

i E \u003d (1 + i / c) C - 1, (12)

unde sunt o rată efectivă a dobânzii;

c - numărul procentului acumulator pentru o perioadă procentuală.

de exemplu , Să identifice o rată anuală efectivă a dobânzii, cu condiția ca rata nominală să fie de 10% pe an, iar acumularea de dobânzi se efectuează o dată pe lună:

Interesul poate fi acumulat 2, 4, de 12 ori pe an. Ca o limită, pot acumula un număr infinit o dată pe an, adică continuu. În aceste condiții, rata procentuală a perioadei scurte de timp se străduiește pentru zero.

Cand procentele sunt acumulate continuerata efectivă a dobânzii este calculată prin formula:

i e \u003d e i - 1, (13)

unde E este baza logaritmului natural, E \u003d 2,7182.

Deoarece o rată anuală efectivă a dobânzii este un interes real, această rată ar trebui utilizată pentru a compara beneficiile diferitelor rate ale dobânzii la utilizarea unui împrumut în proiecte de investiții.

În fila. 8.1 prezintă rate anuale de dobândă comparative, care corespund ratei nominale a dobânzii anuale de 70%.

Tabelul 8.1 Calcularea valorii unei rate anuale efective a dobânzii

|

Interesul frecvenței de acumulare |

număr perioade procentuale în an |

Rata dobânzii pentru o perioadă scurtă de timp |

Rata efectivă a dobânzii anuală |

|

Anual | |||

|

Semi anual | |||

|

Trimestrial | |||

|

Lunar | |||

|

Săptămânal | |||

|

Zilnic | |||

|

Continuu |

Frecvența de calcul procentuală pentru toate opțiunile este acceptată:

anual;

semi anual;

trimestrial;

lunar;

săptămânal;

zilnic;

continuu.

La sfârșitul calculelor, puneți concluziile corespunzătoare.

În această sarcină, trebuie să comparați două opțiuni de credit:

I Opțiune - Oferă o rambursare uniformă a împrumuturilor timp de 12 luni.

Opțiunea II - o rambursare uniformă a împrumuturilor cu dobândă acumulată pentru suma rămasă.

Ambele variante sunt calculate prin valoarea indicată în tabelul coloanei 2. P.3, rata dobânzii este acceptată la 2-4% pe lună (graficul 5 tabel. Clauza 3), durata creditării este de 12 luni.

Datele sursă, de exemplu, calculul opțiunilor de creditare

Valoarea creditului 170.33 mii de ruble;

rata procentuală pe lună 3,00%;

durata de creditare de 12 luni.

În coloana 1 din tabelele 9.1 și 9.2 indică numere de luni în ordine. În coloana 2 din tabelele 9.1 și 9.2 "Restul la începutul lunii" indică valoarea împrumutului care trebuie returnat. Se calculează ca diferența dintre valorile indicate în coloana 4 și coloana 6 (sau graficul 2 (valoarea în ultima lună) și graficul 5 din tabelele 9.1 și 9.2).

Cantitatea de dobândă plătită lunar este indicată în coloana 3 din tabelele 9.1 și 9.2 și determină din valoarea soldului împrumuturilor la începutul lunii (Graficul 2). Soldul datoriei totale este valoarea împrumutului împreună cu procentul și este determinată de suma numărului 2 și 3 din tabelele 9.1 și 9.2.

În prima variantă Calculul valorii împrumutului împreună cu dobândă (coloana 6 Tabelul 10) se efectuează utilizând formula de Anuita:

unde k este valoarea împrumutului, milioane de ruble;

t - numărul de luni de creditare;

i este o rată procentuală pe lună.

Annuita - termen generalDescrierea unui program de rambursare a împrumutului (plata remunerației sau plata unei părți a datoriei principale și procentul pe acesta) atunci când plățile sunt stabilite periodic cantități egale Prin intervale egale.

Cantitatea de plată a anuității include datoria primară și remunerația.

Într-un sens larg, anuitatea se numește atât creditul în sine, cât și valoarea plății periodice, tipul de program de rambursare a împrumuturilor.

Sumele de returnare a împrumutului (Graficul 5 Tabelul 9.1) sunt definite ca o diferență între plata lunară (rambursarea creditului + dobândă, graficul 6 Tabelul 9.1) și valorile procentuale care trebuie plătite în această lună.

Tabelul 9.1 Rambursarea uniformă a împrumuturilor timp de 12 luni

|

Restul lunii |

Procente pe lună |

Reziduu datoria generală |

Rambursarea unui credit |

Rambursarea creditului + dobândă |

|

În cea de-a doua variantă Calculul valorilor în grafice 2, 3, 4 tabel. 9.2 este similar cu cele de mai sus.

Tabelul 9.2 Rambursarea uniformă a împrumuturilor cu dobândă acumulată pentru suma rămasă

|

Restul lunii |

Procente pe lună |

Soldul datoriei globale |

Rambursarea unui credit |

Rambursarea creditului + dobândă |

|

Deoarece în a doua versiune există o plată uniformă pentru un împrumut, valorile acestei valori (coloana 5 Tabelul 9.2) în toate lunile sunt aceleași și determinate prin împărțirea amplorii înclinării împrumutului timp de 12 luni. Astfel, restul de la începutul lunii va reduce uniform suma de taxe de credit.

Valoarea returnării împrumutului și a dobânzii (coloana 6 Tabelul 9.2) este determinată prin adăugarea valorilor tabelului numărului 3 și 5. 9.2.

La calcularea în două versiuni, este necesar să rezumăm rezultatele în funcție de graficele 3, 5 și 6. 9.2. La sfârșitul calculelor, trageți concluzii cu privire la beneficiile și dezavantajele diferitelor opțiuni de creditare.

Evident, în aceleași condiții (timp identic, simplu sau

un procent dificil) este mai profitabil ca investiția în care procentul

ka. Cu toate acestea, adesea termenii investițiilor și perioadele de plăți pe ele nu coincizează

. În acest caz, pentru a compara investiția, este necesar

calculează ratele dobânzilor acordate în același timp

varianță. De regulă, anul este ales ca o astfel de perioadă.

Comparați depozitele bancare sunt mai profitabile:

a) investiția a 1000 de ruble la bancă timp de o lună sub 3% pe lună;

b) atașamentul a 500 de ruble la bancă timp de 6 luni la 12% timp de șase luni.

Pot fi calculate, care este venitul în termeni procentual pentru luna a doua

cazul Romului și comparați cu acest indicator în primul caz. dar

În mod tradițional, un an este luat ca o astfel de perioadă.

În același timp, ei spun că rata este x procente pe an.

Calculul ratelor la anul de calcul poate fi făcut prin formula

procentaj simplu sau complex.

De depozit bancar trimestrial acumulați 2% din inițial

sume de depozit. Găsiți o rată anuală a dobânzii.

Rata dobânzii în perioada de acumulare este înmulțită cu numărul de perioade din

Rata anuală a dobânzii \u003d g x n \u003d 2% x 4 bloc \u003d 8% pe an

Contribuția la bancă dă 1% în 14 zile. Găsiți o rată anuală a dobânzii.

Rata anuală a dobânzii (1% x 365 zile) / 14 zile \u003d 26% pe an

Rata anuală a dobânzii calculată printr-o formulă procentuală simplă

ÎN general Rata anuală a dobânzii, cu excepția reinvestirii

se calculează din formula (4) a unui procent simplu:

FV \u003d PV X (1 + NR),

din rata anuala Procentul (6)

Rata anuală a dobânzii calculată utilizând complexul

Dacă folosim formula unui procent complex, apoi pe unitate de investiții

rata anuală a dobânzii (R Anual) va fi (1 + rată procentuală în

perioada de acumulare în acțiunile unității (R)), ridicată într-o măsură egală cu

numărul de perioade de calcul (n), minus unul:

romantism \u003d (1 + r) n - 1.

Privind contribuția bancară a veniturilor trimestriale acumulate de 2% din primul

numit suma de depozit. Găsiți o rată de interes (în anual) luând în considerare rein-

validarea veniturilor.

romantism \u003d (1 + 0,02) 4 - 1 \u003d 1,082432 - 1 \u003d 0,0824.

Comparând rezultatul exemplelor 1 și 3, putem concluziona că atunci când

chih. condiții egale Rata dobânzii anuali de investiții luând în considerare

reinvestirea de mai sus.

În cazul general, rata anuală a dobânzii luând în considerare reinvestirea

se calculează din formula (3) a unui procent complex: FV \u003d PV X (1 + R) N de la

dobândă anuală

Aducerea ratelor dobânzilor la o perioadă de timp

Având în vedere necesitatea de a aduce ratele dobânzilor la un moment dat

perioada lor formule generale Calculul este modificat în funcție de

În care unități (zile, luni, sferturi) sunt exprimate prin perioada de investiții

tratament.

De exemplu, dacă perioada de investiție este exprimată în zile, atunci numărul de perioade

dOV n \u003d 365 / x, unde x este numărul de zile. Conform formulei (6), rata dobânzii este la fel

Conform formulei (7), rata dobânzii este egală

Fiind calculat pe baza unei perioade de timp (adică n \u003d 1),

formula dobândește o formă foarte simplă:

Întrebări pentru auto-test

1. Cum se calculează rata anuală a dobânzii utilizând complexul

la sută?

2. Cum se calculează rata anuală a dobânzii utilizând pur și simplu

Această diapozitive necesită JavaScript.

Formulă procent simplu Pentru termenul care nu este scurtat an, adică. Nu constituie un număr întreg, se pare că:

S \u003d p (1 + t / k * i), unde

S - suma la sfârșitul termenului

P - suma inițială

i - Rata anuală a dobânzii

t - Numărul de zile de împrumut

K - numărul de zile pe an sau o bază temporară de dobânzi de dobândă

La calcularea indicatorului în conformitate cu formula de interes simplu, se înțelege că procentul, spre deosebire de calculele cu formula de interes complex, se percepe numai pe valoarea inițială a datoriilor, indiferent de durata de utilizare a fondurilor împrumutate . De exemplu, dacă un împrumut a fost primit în valoare de 1.000.000 de ruble pentru o perioadă de 5 ani sub 20% pe an, apoi în primul an și anii următori, plăți anuale Împrumutul va ajunge la 200.000 de ruble.

De asemenea, ar trebui să fie luată în considerare această formulă Verne, dacă calculele au indicat exact rata anuală a dobânzii.

Formula pentru calcularea ratei dobânzii anuale pe formula procent simplu

Puteți aloca cele patru opțiuni comune. calculul unui interes simplu În dependența de exactiune a perioadei de împrumut și a numărului de zile pe an.

1. Număr precis în luni, numărul exact de zile pe an

De exemplu, pentru perioada de la 01/01/2012 la 06/31/2012, termenul incluziv sub forma unei fracții arată ca 182/366. Doar 182 de zile, din ianuarie (31) + februarie (29) + martie (31) + aprilie (30) + mai (31) + iulie (30) \u003d 182. În anul 366 de zile, ca salt al anului.

Pentru perioada de la 01/01/2012 la 06/31/2012, termenul este de 182 de zile și este înregistrat prin fracțiune ca 182/360.

Termenul limită sub formă de fracțiune pentru perioada de la 01/01/2012 la 06/31/2012 va arăta ca 180/360, 6 luni * 30 zile \u003d 180.

Termenul limită sub formă de fracțiune pentru perioada de la 01/01/2012 la 06/31/2012 va arăta ca 182/365

Atelier

Banca a emis un credit de credit în valoare de 1.000.000 de ruble pentru perioada 01/01/2012 la 30.06.2012 inclusiv. Ca o taxă pentru utilizarea unui împrumut, banca lunară taxează clientul pentru 20.000 de ruble. Prin condiția de împrumut, clientul a promis să ramburseze întreaga sumă la sfârșitul termenului. Este necesar să se determine rata anuală a dobânzii formula procentului simpluPrin aplicarea a patru metode.

Calcularea ratei anuale a dobânzii pe formula procentului simplu

Pre-calculați suma pentru rambursare, un număr precis și aproximativ de zile.

Numărul precis de zile 182.

Numărul aproximativ de zile 180.

Suma la răscumpărare \u003d 6 luni * 20 000 de ruble + 1 000 000 de ruble \u003d 1 120 000 de ruble

i \u003d (s / p-1) * k / t \u003d (1 120 000/1 000 000-1) * 366/182 \u003d 0,2413 sau 24,13%

2. Numărul exact de zile în luni, numărul de zile pe an este egal cu 360.

i \u003d (s / p-1) * k / t \u003d (1 120 000/1 000 000-1) * 360/182 \u003d 0,23736 sau 23,73%

3. 12 luni, 30 de zile în fiecare

i \u003d (s / p-1) * k / t \u003d (1 120 000/1 000 000-1) * 360/180 \u003d 0,24 sau 24,00%

4. Numărul exact de zile în luni, numărul de zile pe an este acceptat pentru 365

i \u003d (s / p-1) * k / t \u003d (1 120 000/1 000 000-1) * 365/182 \u003d 0,24065 sau 24,07%

Analiza dinamicii ratei dobânzii

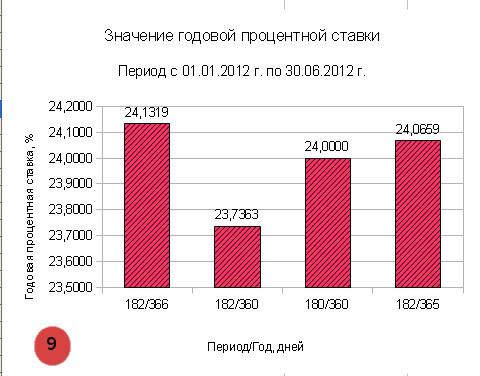

Să analizăm histograma valoarea ratei anuale a dobânzii în funcție de metoda de calcul selectată.

Rata anuală a dobânzii pentru un împrumut pentru perioada de la 01/01/2012 la 30.06.2012, în conformitate cu formula procentuală ordinară

|

Descriere |

Număr de zile Perioada / an |

Procentual anual |

| 1. Numărul exacți de zile în luni, numărul exact de zile pe an |

182/366 |

0,2413 sau 24,13% |

| 2. Numărul exact de zile în luni, numărul de zile pe an este 360 |

0,23736 sau 23,73% |

|

| 3. 12 luni până la 30 de zile în fiecare |

0,24 sau 24,00% |

|

| 4. Numărul exact de zile în luni, numărul de zile pe an este acceptat pentru 365 |

0,24065 sau 24,07% |

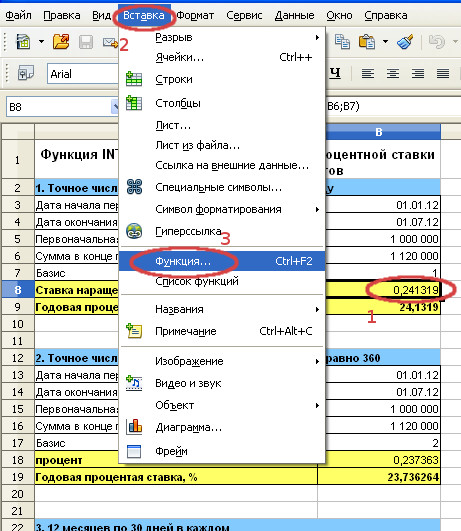

În OpenOffice Calc, funcția intrate este utilizată pentru a calcula rata anuală a dobânzii pe formula procentului simplu.

Funcția de sintaxă este intrată

Int (data de începere a perioadei; perioada de perioadă; suma inițială; suma la sfârșitul perioadei; baza)

1. Tabelul cu calculele ratei anuale a dobânzii pe formula de metode simple la sută 4

2. Apelați Master of Funcții

Apelați funcțiile Master pentru a înțelege mai bine cum să aplicați funcția int. Pentru a face acest lucru, selectați celula cu formula (pentru primul exemplu, acesta este B8) și apoi selectați inserarea / funcția secvențial ...

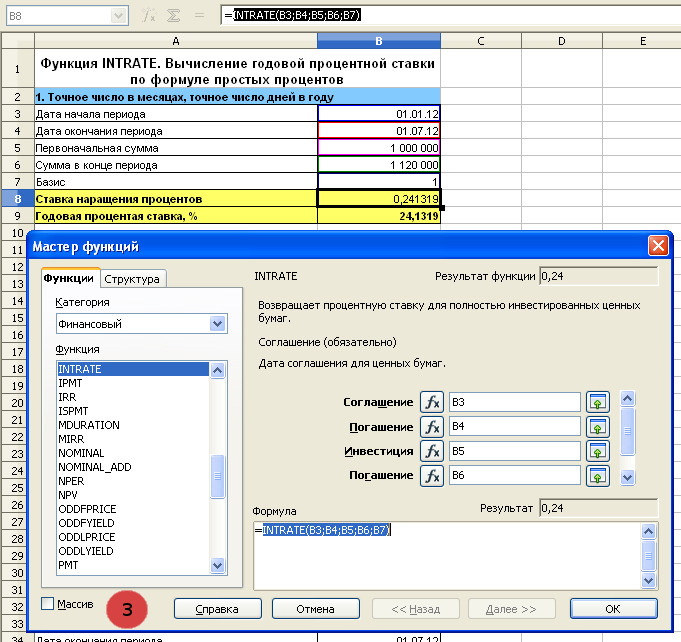

3. Baza 1. Funcția intrată. Calcularea unei rate anuale a dobânzii pe formula procentului simplu

Wizards de funcții cu câmpuri umplute. Formula din celula B8. Trebuie să faceți clic pe OK pentru a reveni la tabelul sursă.

Transferim rezultatul în procente din ea prin înmulțirea acesteia la 100.

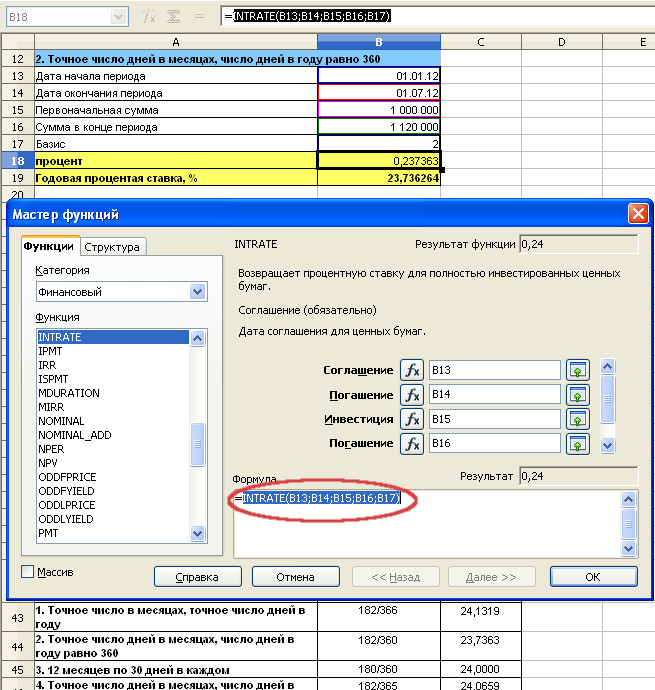

4. BASE 2. FUNCȚIA INTERĂ. Calcularea unei rate anuale a dobânzii pe formula procentului simplu

Wizards de funcții cu câmpuri umplute. Formula din celula B18. Trebuie să faceți clic pe OK pentru a reveni la tabelul sursă.

5. Baza 0. Funcția int. Calcularea unei rate anuale a dobânzii pe formula procentului simplu

Wizards de funcții cu câmpuri umplute. Formula din celula B28. Trebuie să faceți clic pe OK pentru a reveni la tabelul sursă.

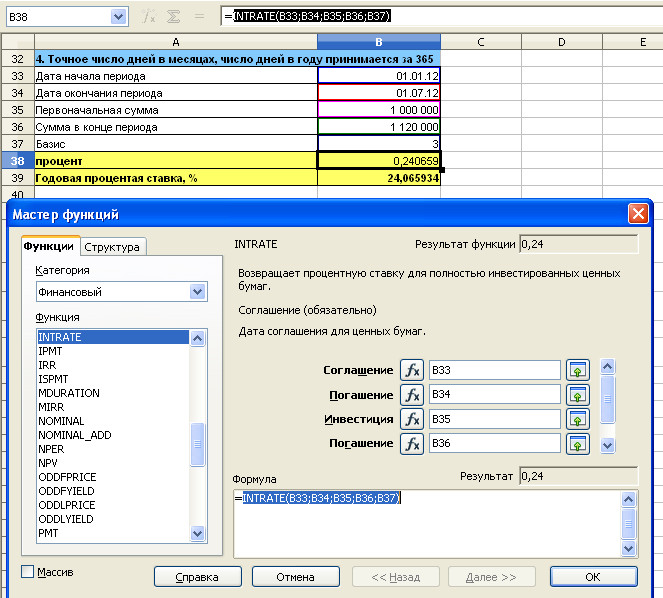

6. Baza 3. Funcția int. Calcularea unei rate anuale a dobânzii pe formula procentului simplu

Wizards de funcții cu câmpuri umplute. Formula din celula B38. Trebuie să faceți clic pe OK pentru a reveni la tabelul sursă.

7. Histograma ratelor dobânzilor anuale conform unei formule procentuale simple calculată prin 4 metode

De aici:

De aici:

| (2.6) |

Rata efectivă a dobânzii este utilizată pentru a identifica cel mai mult condiții favorabile Pentru contribuțiile la bănci și la primirea împrumuturilor.

Exemplul 2.8. Oferta băncilor următoarele condiții Pentru depozite:

Prima bancă - 36% pe an acum se acumulată (J \u003d 0,36; m \u003d 2),

Banca a 2-a - 35% pe an acumulată în blocuri (J \u003d 0,35; M \u003d 4),

3 Banca YD - 34% pe an acumulată lunar (J \u003d 0,34; m \u003d 12).

Ce bancă sugerează cele mai bune condiții Pentru contribuții?

Soluția la această sarcină este de a găsi o rată efectivă a dobânzii (i E) pentru fiecare bancă. În cazul în care este mai mare, există condiții mai bune pentru depunere.

1) pentru 1 MERGE bancă:

3) pentru 3 MERGE bancă:

Cel mai eficient, rata anuală a dobânzii este de 39,87%, 2 MERGE Bancă, adică Așa că oferă cel mai mult termeni profitabili Pentru depozite.

Exemplul 2.9. Prima bancă oferă un împrumut sub 30% pe an analiză trimestrială la sută. A doua bancă oferă un împrumut sub 29% pe an atunci când acumulator lunar la sută. Ce bancă este mai profitabilă pentru a lua un împrumut?

Împrumutul este mai profitabil de luat în bancă în cazul în care rata anuală efectivă a dobânzii este mai mică.

1) pentru 1 MERGE bancă:

2) pentru 2 MERGE bancă:

Răspuns: Împrumutul este mai profitabil de luat în a doua bancă.

Calcularea termenului de împrumut și ratele dobânzilor.

Luați în considerare formulele utilizate pentru a rezolva problemele de acest tip pe două exemple.

Exemplul 2.10. Pentru cât timp capital inițial 50.000 de ruble vor crește la 70.000 de ruble, dacă 25% pe an este acumulată:

a) dobândă de angajamente la o rată simplă:

b) dobândă acumulată la rata de interes complex:

c) acumularea de dobânzi lunar (m \u003d 12).

Rezolvarea aceasta sarcina, scoateți trei formule.

Decizie:

a)  Pentru un interes simplu

Pentru un interes simplu

b) pentru un interes complex:

![]() Luăm un logaritm zecimal din ambele părți:

Luăm un logaritm zecimal din ambele părți:

Exemplul 2.11. Care ar trebui să fie rata dobânzii, astfel încât capitala inițială a 40000 de ruble a ajuns la 55.000 de ruble timp de 2 ani? Rezolvați această sarcină pentru cazuri:

a) procentele sunt simple;

b) complexul de interes;

c) procentaj lunar de angajament.

a) Pentru un procent simplu:

|

| (2.11) |

c)

Interesul de angajamente "M" o dată pe an:

Interesul de angajamente "M" o dată pe an:

| (2.14) |

Fluxurile de plată

ÎN acord de împrumutDe regulă, nu este prevăzută pentru rambursarea fără unică folosință a întregii cantități de datorii, ci o anumită sumă de plăți distribuite în timp.

Rând plăți consecutive și sosirile sunt numite fluxul de plăți.

Fluxul de plată, toți membrii din care cantități pozitive, iar intervalele temporale sunt constante, numite chirie financiară sau anuitate.

Chiria financiară are următorii parametri:

Ø Închirierea membrilor - valoarea fiecăruia plata separată;

Ø perioada de închiriere - intervalul temporar între două plăți adiacente;

Ø Termenul de închiriere de la început chiria financiară. până la sfârșitul acesteia ultima perioadă;

Ø rata dobânzii - rata utilizată în creșterea sau reducerea plăților;

Ø Numărul de plăți pe an;

Ø numărul de achiziții de interese pe an;

Ø momente de plată în perioada de închiriere.

Formule Sumă extinsă.

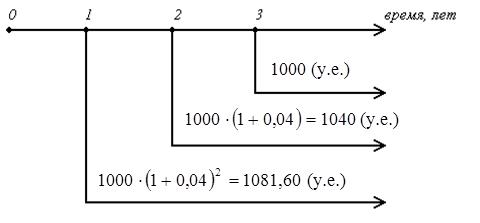

Exemplul 3.1. Clientul poate contribui la bancă la sfârșitul fiecărui an 1000 USD. Ce sumă va fi acumulată în cont după 3 ani, dacă banca plătește 4% pe depozit?

Decizie:

Decizie:

Prima tranșă este de 1000 cu Măriți în cont de 2 ani și se întoarce în cantitatea: 1000 ∙ (1 + 0,04) 2 \u003d 1081,60 (C.)

A doua tranșă 1000 c.e. Se referă la un cont de 1 an și să se întoarcă în suma:

1000 ∙ (1 + 0,04) \u003d 1040 (O.)

La al treilea interes al contribuției nu sunt acumulate.

Totalul în contul clientului va fi suma.