Impozitul pe venit este unul dintre cele trei taxe și este plătit exclusiv de organizații, indiferent de forma organizațională și juridică (LLC, SA etc.). Analogul impozitului pe venit pentru IP este NFFL.

Impozitul pe profit este impozitul direct și se calculează pe baza veniturilor primite de organizare, redus la costurile produse în perioada de raportare.

La calcularea impozitului, organizația trebuie să stabilească mai întâi ce cheltuieli și venituri trebuie luate în considerare în perioada de raportare (fiscală) pentru care vor fi calculate plata sau impozitul în avans. Data recunoașterii veniturilor și a cheltuielilor este determinată de una dintre metodele selectate de organizație în avans și consacrate în politicile contabile.

În total, există două metode de determinare a datei activității veniturilor și cheltuielilor: metoda de monitorizare și metoda de transmisie de numerar. Luați în considerare în detaliu.

Organizațiile care aplică metoda de numerar iau în considerare veniturile și cheltuielile la data plății efective.

Veniturile sunt luate în considerare la data primirii fondurilor în contul, la casierul, la momentul primirii drepturilor de proprietate și de proprietate, la data plății datoriei.

Costurile sunt luate în considerare la data plății efective, luând în considerare următoarele caracteristici:

Care are dreptul de a aplica metoda de numerar

Numai acele organizații ale căror venituri pentru rezultatele ultimelor patru trimestre nu au depășit 1 milion de ruble pot aplica această metodă de contabilizare a veniturilor și a cheltuielilor. Pentru trimestru (total nu mai mult de 4 milioane de ruble. Pentru 4 sferturi).

Cine nu poate aplica o metodă de numerar

Nu are dreptul să utilizeze metoda de numerar:

Cooperative de consum de consum.

Organizațiile de microfinanțare.

Participanți la contractele unui simplu parteneriat și gestionarea încrederii proprietății.

Spre deosebire de metoda de numerar la aplicarea metodei de angajamente, data primirii efective a fondurilor în contul (data cheltuielilor) nu contează. Veniturile și cheltuielile sunt luate în considerare în perioada în care au fost puse în aplicare.

Veniturile sunt luate în considerare la data încheierii unui contract sau a unui alt document care justifică apariția acestora, ținând seama de caracteristicile stabilite de art. 271 nk rf.

Costurile sunt luate în considerare în perioada în care acestea apar pe baza condițiilor de tranzacție. Pentru cheltuielile materiale, data recunoașterii este data transferului materiilor prime și a materialelor în producție sau data semnării actului de primire a serviciilor (lucrărilor) pentru serviciile de producție.

Nhernalizarea și alte cheltuieli sunt luate în considerare la data așezărilor în conformitate cu termenii contractului încheiat sau la data prezentării documentelor.

În detaliu cu procedura de contabilizare a cheltuielilor La utilizarea metodei de angajamente, puteți găsi în art. 272 Cod fiscal.

Rețineți că metoda contabilă selectată este aplicată veniturilor și cheltuielilor. Selectați o metodă de a ține cont de venit, iar cea de-a doua pentru cheltuieli este imposibilă. Puteți modifica metoda selectată o dată pe an, care a notificat anterior autoritatea fiscală.

Venituri

Veniturile la calcularea impozitului pe venit sunt împărțite în realizare și non-inginerie. Venituri din vânzarea de bunuri, lucrări sau servicii, precum și drepturi de proprietate. La non-inginerie - toate celelalte venituri enumerate la art. 249 Cod fiscal.

Notă: Veniturile nu sunt luate în considerare la calcularea impozitului pe venit enumerate la art. 251 nk rf. Această listă este închisă și nu este supusă expansiunii.

Cheltuieli

Costurile sunt, de asemenea, împărțite în realizare și non-inginerie. Cheltuielile de vânzări sunt directe (luate în considerare pe măsură ce mărfurile sunt puse în aplicare, în funcție de care au fost luate în considerare) și indirect (luate în considerare în perioada de punere în aplicare a acestora).

Cheltuielile specifice includ cheltuielile materiale, costurile de amortizare și remunerarea angajaților implicați în procesul de implementare.

NOTĂ: Cheltuielile luate în considerare la calcularea impozitului pe venit trebuie să fie documentate, justificate și menite să primească venituri. Dacă cel puțin una dintre aceste condiții nu este urmată - organizația va fi refuzată să recunoască costurile organizației. Adesea, acest lucru se întâmplă atunci când autoritatea fiscală recunoaște contrapartida organizației nedrepte, cheltuielile nerezonabile, tranzacția este imaginară.

Taxa este plătită o dată la sfârșitul anului.

Frecvența plății plăților în avans depinde de metoda aleasă de organizație. Există trei modalități de plată a avansurilor pentru impozitul pe venit:

Luați în considerare în detaliu fiecare dintre căile.

Procedura de plată a plăților în avans lunar pe profiturile reale este cea mai frecventă și utilizată de majoritatea covârșitoare a organizațiilor.

Nu există condiții speciale sau restricții pentru aplicarea acesteia. Plățile în avans ale profitului real sunt plătite pe baza fiecărei luni. În doar un an, organizația trebuie să plătească 11 plăți în avans și impozitul pe an, precum și să prezinte 12 declarații fiscale în IFT (pentru fiecare lună).

Avansurile lunare sunt calculate în conformitate cu următoarea formulă:

(Rata de impozitare a veniturilor X) - ADVANCE Calculat pentru luna precedentă

NOTĂ: Veniturile și cheltuielile sunt luate în considerare de un rezultat în creștere de la începutul anului.

Datele pentru calcularea avansului în ianuarie:

Venituri în ianuarie - 200.000 de ruble.

Consum pentru ianuarie - 75.000 de ruble.

Rata de impozitare - 20%

Advance lunar pentru luna ianuarie:

(200 000 - 75 000) x 20% \u003d 25 000 de ruble.

Datele pentru calcularea plății în avans pentru februarie:

Venituri în ianuarie-februarie - 320.000 de ruble.

Consum pentru ianuarie-februarie - 170.000 de ruble.

Advance lunar pentru luna ianuarie

(320 000 - 170 000) x 20%) - 25.000 \u003d 5 000 de ruble.

Plata în avans pentru perioada de raportare rămasă este calculată într-o ordine similară.

Pentru a plăti progrese în trimestrul (3 ori pe an), organizațiile ale căror venituri din ultimele 4 sferturi nu au depășit 15 milioane de ruble. pentru trimestru.

Această metodă nu poate fi aplicată:

Notă: organizațiile nou create plătesc avansuri trimestriale (fără plăți lunare) până la trecerea întregului trimestru de la data înregistrării acestora. Dacă, după trimestru, veniturile companiei nu depășesc 1 milion de ruble. pe lună și 3 milioane de ruble. Pentru trimestru, ea poate continua să plătească avansuri trimestriale. În caz de depășire, este obligată să plătească plăți lunare în avans din trimestrul următor.

Datele pentru calcularea plății în avans 1 trimestru:

Venituri pentru 1 pătrat - 1 200 000 de ruble.

Consum timp de 1 pătrat. - 550.000 de ruble.

Rata de impozitare - 20%

Taxă de cumpărături - nu este plătită

Avans calculată pentru primul trimestru

(Rata de impozitare a veniturilor X)

(1.200.000 - 550.000) x 20% \u003d 130.000 de ruble.

Avans să plătească la buget

Avans pentru a plăti bugetului pentru primul trimestru \u003d avans calculat pentru primul trimestru

130 000 de frecare.

Datele pentru calcularea progresului semestrial:

Venitul pe jumătate (incremental) - 3.200.000 de ruble.

Consum pe jumătate - 1.450.000 de ruble.

Avans calculată în jumătate

(3.200.000 - 1.450.000) x 20% \u003d 350.000 de ruble.

Avans să plătească pentru jumătate

Avans calculată în prima jumătate a anului - avans calculată pentru primul trimestru

350 000 - 130 000 \u003d 220 000 de ruble.

Datele pentru calcularea avansului timp de 9 luni:

Venituri timp de 9 luni - 5.000.000 de ruble.

Consumul - 3.200.000 de ruble.

Avans calculată timp de 9 luni

(Venituri - consum) x impozit

(5.000.000 - 3.200.000) x 20% \u003d 360.000 de ruble.

Acest articol va fi util pentru acei contribuabili care plătesc plăți trimestriale la sfârșitul trimestrului plus plățile lunare în avans.

Articolul va ajuta:

Luați în considerare umplerea pas cu pas a declarației foii 02 în ceea ce privește calcularea impozitului pe venit pentru primul trimestru și valoarea plăților lunare în avans pentru al doilea trimestru.

Valoarea impozitului pe venit în 1c este calculată automat, pe baza bazei fiscale specificate la pagina 120 și pe ratele din pagina 140-170).

Verificați calculul pentru primul trimestru Urmați formula:

În exemplul nostru, valoarea impozitului pe venit este total (p. 180) - 1.000.000 x 20% \u003d 200.000 de ruble, inclusiv:

Plățile în avans pe care organizația ar trebui să le plătească lunar în primul trimestru se calculează în declarația de 9 luni a anului trecut. Prin urmare, în linia 220, 230 introduceți manual plăți în avans din corzi 330, 340 de declarații de 9 luni.

Următoarea egalitate ar trebui efectuată:

În exemplul nostru în declarație de 9 luni anul trecut, suma plăților în avans acumulate din toate (p. 320) - 20.000 de ruble, inclusiv:

Rândurile 265, 266, 267 coli 02 Declarațiile vor fi completate automat în 1c dacă organizația a înregistrat un punct de tranzacționare în program și va calcula automat comerțul.

În declarația pentru primul trimestru, aceste linii sunt completate după cum urmează:

În 1c în linia 267, cantitatea de reducere a impozitului pe venit pe taxa de comerț pentru primul trimestru, adică este cifra de afaceri:

În exemplul nostru, p. 267 este de 30.000 de ruble.

Acum este necesar să se stabilească ceea ce sa întâmplat mai mult: valoarea impozitului calculată din rezultatele primului trimestru (pp. 190, 200) sau cuantumul plăților în avans acumulate, pe care contribuabilul trebuia să îl plătească în primul trimestru ( PP. 220, 230) Ținând cont de colecția de tranzacționare (p. 267).

Dacă p. 190 mai mult p. 220Impozitul pe bugetul federal pentru primul trimestru trebuie să fie supliment, adică în 1c va fi automat completat cu linia 270 cu formula:

Dacă p. 190 mai puțin p. 220Impozitul pe bugetul federal conform primului trimestru va fi redus, adică în 1c, linia 280 va fi completă automat în formula:

În exemplul nostru, pp. 190 (suma de 30.000 de ruble) mai mult p. 220 (suma de 3 000 de frecare), prin urmare, impozitul pe bugetul federal pentru primul trimestru va fi taxa suplimentară:

Dacă p. 200 este mai mult decât cantitatea (p. 230 + p. 267), atunci impozitul pe bugetul subiectului Federației Ruse pentru primul trimestru trebuie să fie supliment, adică linia 271 va fi completă automat în 1c în conformitate cu formula:

Dacă pp. 200 mai puțin decât cantitatea (pag. 230 + p. 267), atunci impozitul la bugetul subiectului Federației Ruse pentru primul trimestru va fi redus, adică linia 281 va fi completă automat în 1c cu formula:

În exemplul nostru, p. 200 (suma de 170.000 de ruble) mai mult valoarea rândurilor 230 și 267 (47.000 \u003d 17.000 + 30.000), prin urmare, suma impozitului la bugetul subiectului Federației Ruse pentru primul trimestru va fi responsabil:

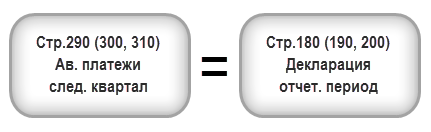

Organizațiile care plătesc plăți lunare avansate trebuie să calculeze progresele plătite în al doilea trimestru în primul trimestru. Astfel de plăți sunt reflectate în p. 290 (300, 310).

În 1c, liniile sunt umplute manual. Calculul plăților în avans la plată trebuie să fie efectuat prin formula:

În exemplul nostru, suma plăților lunare avansate plătibile în al doilea trimestru (pag. 290) este luată de la pagina 180 (200.000 de ruble), inclusiv:

Completarea datelor finale privind o taxă suplimentară sau scădere a impozitului pe venit în primul trimestru se efectuează în mod automat în conformitate cu următorul algoritm.

Dacă suma fiscală sa dovedit a fi supliment, adică în foaia 02, linia 270 sau linia 271 este umplută, atunci suma specificată în ele este transferată în secțiunea 1 subsecțiunea 1.1: PDF

Dacă suma fiscală sa dovedit a fi redusă, adică în foaia 02, linia 280 sau linia 281 este umplută, cantitatea specificată în ele este transferată în secțiunea 1 subsecțiunea 1.1: PDF

În exemplul nostru, valoarea impozitului pe venit privind rezultatele primului trimestru în cadrul bugetului federal și bugetul subiectului Federației Ruse sa dovedit a fi plătit.

Pe baza acestei rate, plata impozitului pentru primul trimestru, specificat în secțiunea 1 subsecțiunea 1.1. necesar până la 28 aprilie..

În cazul în care data extremă de plată a impozitului se încadrează într-o zi liberă sau o vacanță, termenul limită este transferat în prima zi lucrătoare următoare (paragraful 7 din art. 6.1 din Codul fiscal al Federației Ruse).

Formați cu procedura de plată a impozitului pe venit:

În exemplul nostru, taxa de impozitare a veniturilor trebuie efectuată până la data de 30 aprilie 2018. (28 aprilie - zi oprit):

Secțiunea 1 Subsecțiunea 1.2. Declarațiile sunt reflectate plățile lunare în avans care trebuie plătite în al doilea trimestru.

Cantitatea de plăți în avans pentru al doilea trimestru a fost calculată la pagina 300, 310 coli 02. Acesta este distribuit automat în subsecțiunea 1.2 în suma de 1/3 din suma trimestrială:

Pe baza acestei rate, în al doilea trimestru pentru a plăti plățile în avans specificate în secțiunea 1 din subsecțiunea 1.2, este necesar:

În cazul în care data extremă a plății plăților în avans scade într-o zi liberă sau o vacanță, termenul limită este transferat în prima zi lucrătoare următoare (paragraful 7 din art. 6.1 din Codul fiscal al Federației Ruse).

În exemplul nostru, ar trebui să se efectueze plata plăților în avans în al doilea trimestru:

Plățile lunare de plată în avans pentru impozitul pe venit se calculează în modul prevăzut la alineatul (2) din art. 286 Codul fiscal al Federației Ruse. Luați în considerare algoritmul general și dați un exemplu de calcul al avansului pe lună, precum și vom descrie despre caracteristicile aplicării acestei comenzi în unele situații non-standard.

Un contribuabil trimestrial așteaptă o sumă de plată în avans pe baza datelor obținute de rezultatele reale ale muncii pentru perioada de la începutul anului. Cu toate acestea, în același timp (dacă nu se bucură de dreptul de a plăti avansuri doar trimestrial), el trebuie să facă plățile de la outpacing efectuate lunar în perioada prescrisă.

Pentru a determina amploarea acestor plăți, alineatul (2) din art. 286 din Codul fiscal stabilește următoarele dependențe:

Lucrările de colectare a tranzacțiilor pot reduce plățile în avans privind impozitul pe venit pe sumele colectării comerciale practic plătite în ceea ce privește bugetul consolidat al subiectului Federației Ruse (punctul 10 din art. 286 din Codul fiscal al Federația Rusă).

Despre unde și pentru cine este valabilă taxa comercială, citiți în acest material .

Într-una din trimestrele perioadelor de impozitare, contribuabilul poate obține un profit mai puțin decât în \u200b\u200bcea anterioară sau pierderea. Dar aceste circumstanțe nu scutesc contribuabilul să plătească plăți lunare în avans în trimestrul actual. În astfel de cazuri, suma sau unele dintre plățile lunare avansate plătite în trimestrul actual vor fi recunoscute ca o plată exlăvită a impozitului pe venit, care, în conformitate cu articolul 14 din art. 78 din Codul Fiscal al Federației Ruse este supus unui cont de testare pentru plata viitoare a impozitului pe venit sau a altor impozite; Cu privire la rambursarea arieratelor, plata pedepsei sau revenirea la contribuabil.

În cazul în care valoarea calculată a plății lunare în avans va fi negativă sau egală cu 0, atunci plățile lunare avansate în trimestrul corespunzător nu sunt plătite (alineatul (2) din art. 286 din Codul fiscal al Federației Ruse). Un rezultat similar, obținut în rezultatele trimestrului III, duce la lipsa plății avansurilor în al patrulea trimestru al anului curent și primul trimestru al următorului.

În cazul reorganizării contribuabilului, în cadrul căruia o altă entitate juridică este anexată la aceasta, suma plății lunare în avans la data reorganizării se calculează fără a ține seama de performanța organizației care a aderat (scrisoarea de Ministerul Finanțelor din Rusia din 28 iulie 2008 nr. 03-03-06 / 1/431).

În cazul în care contribuabilul modifică procedura de calculare a avansurilor, trecând de la definiția lunară a profitului real la plățile lunare, calculate trimestrial, atunci acest lucru se poate face numai de la începutul anului nou (alineatul (2) al art. 286 din Codul fiscal), notificarea IFT-urilor până la 31 decembrie, care precedă schimbarea anului. Valoarea plății lunare, care va trebui plătită în primul trimestru, în acest caz, va fi determinată ca 1/3 din diferența dintre suma plății în avans, calculată pe baza a 9 luni și a sumei de plată în avans obținută în primul an în anul precedent (punctele.10 p. 2 art. 286 Codul fiscal al Federației Ruse).

Ce cadre de timp sunt făcute pe avansuri, citiți în articol "Ce ordine și condiții de plată a impozitului pe venit (cablare)?" .

Plățile trimestriale în avans, calculate pe rezultatele perioadelor de raportare ale anului precedent, organizația KVANT a reprezentat:

În anul curent, plățile în avans privind rezultatele perioadelor de raportare (trimestrial) s-au ridicat la:

Este necesar să se determine valoarea plății lunare în avans, pe care organizația cuantică ar trebui plătită în fiecare trimestru al actual al perioadei fiscale și în primul trimestru al anului viitor.

Decizie

(1) Plata lunară avansată plătibilă în primul trimestru al anului curent este egală cu o plată lunară în avans, care a fost plătită de Organizația KVANT în trimestrul IV al anului precedent (alineatul (2) din art. 286 din art. Codul fiscal al Federației Ruse). Calculul său se face în următoarea ordine:

(1.000.000 de ruble. - 700 000 RUB.) / 3 \u003d 100 000 RUB.

În consecință, în ianuarie, februarie și martie, organizația Kvant plătește 100.000 de ruble. Avansuri, distribuindu-le pe bugete în proporția necesară.

Întrucât, potrivit primului trimestru, valoarea reală a plății în avans, determinată pe baza ratei de impozitare și a bazei de impozitare, calculată de rezultatul în creștere, a fost de 90.000 de ruble, organizația a avut o plată excesivă a unui impozit în suma de 210.000 de ruble. (100 000 de ruble. × 3 - 90 000 RUB.).

2. Plata lunară în avans care trebuie plătită în al doilea trimestru al acestui an: 90.000 de ruble. / 3 \u003d 30 000 de frecare.

Calculat pentru plățile lunare lunare a doua trimestru, organizația Kvant a calculat declarația fiscală pentru primul trimestru.

În legătură cu plata superioară a trimestrului primului trimestru (210.000 de ruble), suma plăcută este făcută în contul plăților lunare în avans pentru trimestrul II.

Astfel, suprapunerea în funcție de rezultatele trimestrului II sa ridicat la 120.000 de ruble. (210.000 de ruble. - 30 000 de ruble. × 3).

3. Plățile lunare în avans în trimestrul III (iulie, august, septembrie), organizația KVANT nu a plătit, deoarece diferența dintre o plată trimestrială în avans pentru o jumătate de an și o plată trimestrială în avans pentru primul trimestru al acestui an a fost negativă (0 - 90.000 de ruble \u003d - 90 000 de ruble) (alineatul (2) din art. 286 din Codul fiscal al Federației Ruse).

4. Plata trimestrială în avans timp de 9 luni în valoare de 60.000 de ruble. A început să plătească prea mult.

5. Plata lunară avansată plătibilă în al patrulea trimestru al anului curent și primul trimestru al anului viitor:

(150 000 RUB. - 0 RUB.) / 3 \u003d 50 000 RUB.

Astfel, în octombrie, noiembrie și decembrie a anului curent, precum și în ianuarie, februarie și martie anul viitor, mărimea plăților lunare avansate va fi de 50.000 de ruble. Întrucât organizația KVANT are o plăcuță fiscală, plățile lunare în avans pot fi creditate.

Normele de determinare a amplorii progreselor plătite lunare privind profiturile sunt stabilite prin Codul fiscal al Federației Ruse și sunt descrise în legătură cu fiecare dintre trimestrele. Determină această valoare pentru fiecare trimestru ulterior, valoarea impozitului calculat efectiv, care vine în trimestrul precedent. Advance lunar este preluat din această sumă ca 1/3. După trimestru, pierderea elimină plățile în avans în următorul trimestru după aceasta.

Situatie: trebuie să enumerez plățile lunare în avans pentru impozitul pe venit în primul trimestru al anului curent? Organizația și-a pierdut dreptul de a simplifica din 1 octombrie anul trecut. Valoarea medie a veniturilor anul trecut a depășit limita stabilită.

Nu e nevoie.

În cazul în care organizația și-a pierdut dreptul de a aplica un simplist, ar trebui să plătească impozitul pe venit în modul prescris pentru organizațiile nou create (clauza 4 din articolul 346.13 din Codul Fiscal al Federației Ruse). Și organizațiile nou create încep să enumeră plățile lunare de plată avansată pentru venituri la expirarea întregului trimestru de la data înregistrării lor de stat (clauza 6 din art. 286 din Codul Fiscal al Federației Ruse).

În situația avută în vedere, data înregistrării de stat este data la care organizația sa mutat la sistemul fiscal general. Asta este, 1 octombrie anul trecut. În consecință, primul trimestru întreg, după care organizația trebuie să înregistreze plățile lunare de plată în avans pentru impozitul pe venit, este trimestrul IV al anului trecut.

Astfel, pe baza interpretării litere a normelor legislației, primele plăți de plată în avans pentru organizarea impozitului pe venit, care și-a pierdut dreptul de a aplica simplificat din 1 octombrie a anului trecut, ar trebui transferate la buget în primul trimestru al anului Anul curent (cel târziu la 28 ianuarie, 28 și 28 martie). Cu toate acestea, sumele plăților lunare în avans în primul trimestru al anului curent sunt echivalente cu sumele avansurilor lunare pentru trimestrul IV al anului trecut (alineatul (2) din art. 286 din Codul fiscal al Federației Ruse) . În al patrulea trimestru al anului trecut, nu a existat plăți de plată în avans. Prin urmare, organizația nu are date pentru a angaja plățile în avans în primul trimestru al anului curent.

Se pare că, în situația luată în considerare, organizația nu este obligată să enumere plățile în avans pentru impozitul pe venit în primul trimestru al anului curent. Pentru prima dată, o astfel de datorie apare în ea în al doilea trimestru. La momentele nu mai târziu de 28 aprilie, 28 mai și 28 iunie, organizația trebuie să prezinte plățile în avans la buget în dimensiunile specificate în subsecțiunea 1.2 din secțiunea 1 din declarația privind impozitul pe venit pentru primul trimestru.

În cazul în care organizația a enumerat o plată în avans privind impozitul pe venit listat mai târziu decât termenele limită, inspectoratul fiscal o poate percepe (articolul 75 din Codul fiscal al Federației Ruse). În plus, inspectorii pot recupera suma neplătită de plată în avans din contul curent sau datorită proprietății organizației (articolul 46, 47 din Codul fiscal al Federației Ruse).

În primul rând, inspectorii vor trimite o cerință de a plăti impozitul, dacă organizația nu reușește cu transferul de plăți în avans (alineatul (1) al art. 45 Codul fiscal al Federației Ruse, punctul 12 din scrisoarea de informare a Presidiu al Curții Supreme de Arbitraj a Federației Ruse din 22 decembrie 2005 Nr. 98). În această cerință, acestea vor indica dimensiunea datoriei și perioada de rambursare (alineatul (1) din art. 69 din Codul fiscal al Federației Ruse). O astfel de cerință se poate supune timp de trei luni de la data următoarerii zilei de detectare a arieratelor (70 din Codul fiscal al Federației Ruse).

La expirarea plății specificate în cerere, Inspectoratul va decide cu privire la recuperarea unei plăți în avans privind impozitul. Această inspecție poate face acest lucru în termen de cel mult două luni de la expirarea perioadei specificate (clauza 3 din art. 46 din Codul fiscal al Federației Ruse).

Pedeapsa cu privire la valoarea plății neplătite în avans a organizației nu poate fi percepută (alineatul (3) din art. 58 din Codul Fiscal al Federației Ruse).

Situatie: poate inspecția fiscală recuperarea forțat diferența dintre impozitul calculat și efectiv plătit? Organizația enumeră plățile în avans privind impozitul pe venit în valoare mai mică decât cea indicată în declarație.

Da poate.

În cazul în care organizația a suferit valoarea plăților în avans, comparativ cu suma declarată în declarație, acesta formează datoria la buget. La urma urmei, transferați plățile lunare avansate pentru impozitul pe venit - taxa prevăzută la articolul 286 alineatul (2) din Codul Fiscal al Federației Ruse. Pentru a recupera arieratele inspectoratului fiscal este intitulat (articolul 46, 47 din Codul fiscal al Federației Ruse). Un punct de vedere similar se reflectă în WFNS din Rusia din regiunea Moscovei din 28 februarie 2006 nr. 22-22-și / 0094. Confirmă această poziție și practică de arbitraj (punctul 12 din scrisoarea de informare a Președinției Federației Ruse din 22 decembrie 2005 Nr. 98).

În plus, întârzierea plăților în avans, inspecția poate acumula sancțiuni (articolul 75, 58 din Codul fiscal al Federației Ruse). În cazul în care valoarea reală a impozitului pe rezultatele perioadei de raportare (fiscale) va fi declarată mai puțin inițial, atunci sancțiuni recalculați.

Situatie: În cazul în care Inspectoratul Fiscal să recalculeze pedeapsa pentru transferul plăților în avans privind impozitul pe venit într-o sumă mai mică decât la calculul inițial? Conform rezultatelor perioadei de raportare (fiscale), impozitul pe plata plăților în avans a declarat.

Da, trebuie.

Să presupunem că organizația ar fi trebuit să fie transferată în trimestrul plăților în avans, pe baza profiturilor trimestrului precedent, dar nu le-a transferat la timp. Conform rezultatelor perioadei de raportare (fiscale), suma plății în avans sa dovedit a fi mai mică decât valoarea totală a avansurilor, calculată pe baza profiturilor trimestrului precedent și a declarat anterior plății. Apoi, pedeapsa pentru transferul târziu al plăților în avans, inspecția ar trebui să reducă proporțional. O astfel de concluzie este cuprinsă în scrisorile Ministerului Finanțelor din Rusia din 19 ianuarie 2010 nr. 03-03-06 / 1/9, la 18 martie 2008 nr. 03-02-07 / 1-106, FTS din Rusia din 13 noiembrie 2009 nr. 3-2-06 / 127 și Decretul plenului Federației Ruse din 30 iulie 2013 nr. 57.

În cadrul unei scăderi proporționale, este necesar să se înțeleagă recalcularea penelului pe baza valorii plății lunare în avans, care este determinată prin formula:

Un exemplu de scădere proportă a sancțiunilor acumulate pentru transferul târziu al plății în avans a plăților impozitului pe venit. În urma perioadei de raportare, valoarea impozitului datorată bugetului sa dovedit a fi mai mică decât cea declarată inițială

Organizația calculează plățile lunare în avans pe baza profiturilor obținute în trimestrul precedent.

Dimensiunea plății lunare în avans în primul trimestru al anului 2015 este de 90.000 de ruble. Organizația ar fi trebuit transferată la bugetul din 28 ianuarie, 2 martie și 30 martie 2015. Valoarea totală a plăților în avans, pe care trebuia să le listeze în primul trimestru este de 270.000 de ruble. (90 000 de ruble. × 3 luni). Organizația a enumerat această sumă numai pe 27 aprilie 2015.

În perioada ianuarie-martie 2015, organizația nu a transferat progresele impozitului pe venit. Începând cu data de 29 ianuarie, 3 martie și 31 martie, inspecția a acuzat organizarea sancțiunilor, suma totală din 27 aprilie 2013 sa ridicat la:

90 000 de ruble. × 1/300 × ((88 zile + 54 zile. + 27 de zile.) × 8,25%) \u003d 4183 RUB.

Valoarea impozitului pe venit plătibilă la buget pentru primul trimestru nu a fost de 270.000 de ruble și 210.000 de ruble. Inspecția ar trebui să recalculeze sancțiunile (o scrisoare a Serviciului Fiscal Federal din Rusia din 13 noiembrie 2009 Nr. 3-2-06 / 127). Valoarea pedepsei este recalculată pe baza a 1/3 din plata în avans calculată pe rezultatele perioadei de raportare. Suma ajustată a plăților lunare în avans în primul trimestru al anului 2015 este de 70.000 de ruble. (210.000 de ruble: 3din.):

Dacă, în conformitate cu rezultatele perioadei fiscale, organizația a elaborat o pierdere, penalități pentru transferul târziu al plății în avans pentru impozitul pe profit sunt îndeplinite pe deplin (o scrisoare a Serviciului Fiscal Federal din Rusia din 11 noiembrie 2011 nr. EF -4-3 / 18934).

Ediția actuală a Codului Fiscal al Federației Ruse prevede mai multe opțiuni de plată a impozitului pe venit (ONG). Astfel, oficialii au stabilit că, pe lângă plata principală pe baza perioadei fiscale (anul calendaristic), organizațiile sunt obligate să plătească trimestrial și (sau) plăți lunare în avans pentru impozitul pe venit. În plus, parlamentarii au stabilit criterii pentru a determina frecvența calculelor.

Pentru condiții generale, frecvența transferului de plăți în avans pentru impozitul pe venit 2019 este determinată de volumul veniturilor pentru cele patru trimestre anterioare. De exemplu, pentru a defini organizațiile, cum să plătiți 1 metri pătrați. 2019 - O dată pe lună sau un sfert, va fi necesar să analizăm veniturile pentru întregul 2018, adică pentru toate cele patru trimestre.

În cazul în care veniturile pentru cele patru trimestre anterioare nu au depășit 60 de milioane de ruble, numai plățile de plată în avans trimestriale pentru impozitul pe venit sunt obligatorii. Mai mult, de a raporta la FTS pe frecvența calculelor fiscale nu este necesară. Cu o creștere a cantității de venit a FTS, este îndreptățită să trimită o notificare a necesității transferurilor lunare.

Dacă profitul depășește 60 de milioane de ruble în ultimele 4 trimestre, va trebui să plătiți o taxă în avans și lunar. Sau organizația are dreptul de a plăti impozitul pe venit lunar, pe baza veniturilor reale, dar în acest caz va trebui să primească o declarație fiscală lunară.

Rețineți că metoda selectată pentru transferarea fondurilor la buget va trebui să se înregistreze în politicile contabile. Schimbarea frecvenței plății este posibilă numai de la începutul anului calendaristic. Pentru că tranziția va trebui să notifice FTS.

Instituțiile bugetare rusești au avantaje semnificative în derularea plăților în avans pentru impozitul pe venit. Astfel, oficialii au stabilit că toate organizațiile unui tip bugetar sau autonom au dreptul de a transfera nno în avans o dată pe un sfert. În plus, valoarea totală a veniturilor pentru cele patru trimestre precedente nu contează.

În cazul în care instituția bugetară este teatrul, o bibliotecă, un muzeu sau o organizație de concert, atunci astfel de subiecte au dreptul să enumere impozitele pe venit doar o dată pe an, în funcție de rezultatele perioadei de impozitare. Adică teatrele, muzeele, bibliotecile și organizațiile de concerte sunt scutite de calculul și plata avansurilor trimestriale și lunare.

Dar instituțiile statului au avut noroc. Dacă organizația de tip provizoriu este obligată să plătească ONG-uri, atunci frecvența plăților pe această datorie fiscală este determinată de principiile generale. Aceasta este, în funcție de cantitatea totală de venit primită în cele patru trimestre precedente.

Avansurile lunare pentru instituțiile guvernamentale și organizațiile necomerciale se așteaptă ca formula:

Trebuie remarcat faptul că calculul pentru primul trimestru al anului este similar cu calculele cu privire la valoarea obligațiilor de 4 metri pătrați. a anului precedent Ce înseamnă? De exemplu, instituția nu efectuează neapărat așezări separate de avansuri lunare pentru 1 metri pătrați. 2019, admisibilă pentru a face calcule pentru sumele de 4 metri pătrați. 2018.

Pentru sferturile rămase, calculul este făcut altfel. Se aplică un calculator special al plăților de plată în avans pentru impozitul pe venit, formule pentru aceasta:

Dacă suma de calcul obținută este zero, atunci nu este nevoie să transferați fonduri la buget. În prezența plății plătitoare, suma plătită este inutilă, este creditată automat în contul plăților curente.

Toți contribuabilii sunt obligați să plătească fondurile la buget în timp util. Deci, în 2019, se stabilesc următoarele termene limită pentru plata avansurilor fiscale:

|

Perioada de calcul a avansului |

Trimeră și enumerate lunare |

Doar avansuri fiscale trimestriale |

|---|---|---|

|

I trimestru |

||

|

Jumatate de an |

||