شرط الاحتياطي هو أحد الأدوات الرئيسية السياسة النقديةالدولة وتمثل حصة منجذب بنك تجاريالأموال التي يجب حفظها في حساب لدى البنك المركزي. يسمح لنا هذا الإجراء بضمان الوفاء الموثوق به لالتزامات KB تجاه العملاء ، حتى لو المركز الماليالجرة متذبذبة بدرجة كافية. هو الحجز الإجباري الذي يسمح للبنك المركزي بالتأمين على عملائه.

تتمثل مهمة أخرى للاحتياطي المطلوب في التأثير على عدد القروض التي يصدرها البنك المركزي وإصدار أموال الدين غير النقدي ، وبالتالي على التضخم العام. العملة الوطنية... حتى أصغر زيادة في نسبة الاحتياطي تؤدي إلى انخفاض حاد في نشاط البنوك التجارية.

التغيير في نسبة الاحتياطي مؤلم للغاية بالنسبة للبنوك ، ويرجع ذلك أساسًا إلى ذلك المؤسسات الماليةلديها مرهقة نوعا ما الهيكل التنظيميالأمر الذي قد يستغرق شهورًا لإعادة البناء. جانب آخر: عند اقتطاع الاحتياطي للبنك المركزي ، يضطر البنك إلى الدفع للدولة ، وهذه للأسف تختفي نهائياً.

عندما ترتفع نسبة الاحتياطي ، يتعين على البنك البحث عن أموال إضافية من أجل ضمان نفسه الاستقرار المالي... هناك مصدران رئيسيان للمال: يتم أخذ القرض منه أو بيعه. نتيجة لذلك ، فإنه يقع. على العكس من ذلك ، مع انخفاض متطلبات الاحتياطي ، يتم تحرير الأموال التي تُستخدم للسداد الديون الحاليمما يثير.

ليس فقط مكاتب التصميم نفسها ، بل يعاني عملاؤها أيضًا من زيادة المعايير. غالبًا ما تستجيب البنوك لقواعد البنك المركزي المشددة برفع أسعار الفائدة - ونتيجة لذلك ، تدفع مقابل كل شيء. ومع ذلك ، هناك استثناءات - إذا كان لدى البنك العديد من العملاء وكان دخله مرتفعًا باستمرار ، فيمكنه تحمل الخصم رائعةمقدار الاحتياطيات في البنك المركزي دون رفع أسعار الفائدة على المنتجات.

منذ عام 2013 ، كان معدل الحجز في الاتحاد الروسي 4.25٪.

يؤثر نوع الإيداع وحجم البنك على نسبة الاحتياطي. في كلتا الحالتين ، يكون الاعتماد متناسبًا بشكل مباشر: أولاً ، كلما زادت سيولة الإيداع ، زادت القاعدة ، وثانيًا ، أكبر بنك، كلما ارتفع المؤشر المطلوب. المؤسسات المالية الكبيرة لديها كمية كبيرةالعملاء وحتى لا يتحول ما هو غير متوقع لمثل هذه المنظمة إلى مأساة للمودعين ، يسعى البنك المركزي إلى التراكم في حساباته قدر الإمكان. المزيد من المالمن هذا KB.

يؤثر الاحتياطي المصرفي أيضًا على معدل الاحتياطي - بمعرفة هذا المؤشر ، يمكن حساب السعر بكل بساطة:

م = 1 / د، أينم هو المضاعف ود - معدل الحجز

في الواقع ، الغرض من هذا المضاعف هو حساب الحجم المعروض النقدي، والتي يمكن للبنك إنشاؤها بالإضافة إلى ذلك.

يمكن للبنك المركزي استخدام آلية حساب متوسط الاحتياطي ، أي تكوين مقدار الاحتياطيات عن طريق الحفاظ على متوسط الرصيد الشهري في الحسابات المراسلة مع بنك روسيا. إذا كان البنك يعاني مؤقتًا صعوبات مالية، لديه الفرصة لإنفاق جزء من الأموال من حساب البنك المركزي ، ومع ذلك ، في نهاية فترة الفوترة ، يجب عليه إضافة أموال حتى يظل الرصيد دون تغيير.

فرصة استخدام مثل هذه الآلية متاحة لتلك البنوك التي لديها قصة جيدةالعلاقات مع البنك المركزي (دفع الغرامات في الوقت المناسب) ، وكذلك إيجابية تاريخ الرصيد(لا يوجد تأخر في سداد قروض من البنك المركزي). يمكن العثور على مثل هذا الرسم البياني على موقع البنك المركزي cbr.ru:

يتضمن تجميع الرسم البياني تقسيم المؤسسات الائتمانية حسب الحجم رأس المال المصرح به... يتضح من هذا الرسم البياني أن الحق في حساب المتوسط يستخدم بشكل أساسي من قبل الكثيرين الهياكل المصرفية(أكثر من 94٪ من جميع المنظمات التي تستخدم الآلية).

وظيفة أخرى لمثل هذا الحجز هي أنه من خلال تغيير النسبة المئوية للاحتياطي ، يؤثر البنك المركزي على المبلغ المجاني مالبنوك تجارية. خلال فترة الازدهار ، من أجل "تهدئتها" ، يرفع البنك المركزي سعر الاحتياطي ، والعكس صحيح أثناء الأزمات. زيادة معدل الاحتياطي بمقدار 1-2 نقطة مئوية- وسيلة فعالة للحد من التوسع الائتماني. كقاعدة عامة ، يتم التمييز بين معدل الحد الأدنى من الاحتياطيات.

معيار الاحتياطيات المطلوبةتستخدم على نطاق واسع من قبل الحكومة لزيادة أو تقليل المعروض النقدي المجاني. بطبيعة الحال ، تؤدي الزيادة في متطلبات الاحتياطي إلى انخفاض في المعروض النقدي المجاني. الاحتياطيات الإلزامية هي جزء من الودائع بنوك تجاريةيجب الاحتفاظ بها في شكل ودائع بدون فوائد في البنك المركزي.

يتم تحديد الاحتياطيات المطلوبة كنسبة مئوية من حجم الودائع. وهي تختلف في الحجم اعتمادًا على أنواع الودائع (على سبيل المثال ، بالنسبة للودائع لأجل فهي أقل من الودائع تحت الطلب). الخامس الظروف الحديثةلا تؤدي الاحتياطيات الإلزامية وظيفة تأمين الودائع (يتم تنفيذ هذه الوظيفة بواسطة متخصص المؤسسات الماليةالتي تخصم منها البنوك نسبة معينةمن الودائع) ، كم منها يعمل على تنفيذ وظائف الرقابة والتنظيم البنك المركزي، فضلا عن المستوطنات بين البنوك.

يمكن للبنوك أيضًا تخزين الاحتياطيات الزائدة - بعض المبالغ التي تزيد عن الاحتياطيات المطلوبة ، على سبيل المثال ، للحالات غير المتوقعة لزيادة الحاجة إلى الأموال السائلة... ومع ذلك ، فإن هذا يحرم البنوك من مقدار الدخل الذي يمكن أن تحصل عليه من خلال تداول هذه الأموال. لذلك ، مع النمو سعر الفائدةعادة ما ينخفض مستوى الاحتياطيات الفائضة.

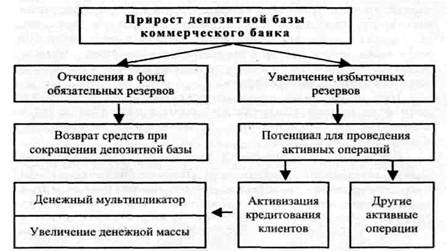

فكلما زاد البنك المركزي عن تحديد نسبة الاحتياطي المطلوبة ، قلت نسبة الأموال التي يمكن أن تستخدمها البنوك التجارية عمليات نشطة... تنخفض الزيادة في نسبة الاحتياطي مضاعف المالويؤدي إلى انخفاض في المعروض النقدي. وبالتالي ، من خلال تغيير معدل الاحتياطيات المطلوبة ، يؤثر البنك المركزي على ديناميكيات عرض النقود.

= [(cr +1) / (cr + rr)] × ميجابايت ،

حيث تمثل السيدة عرض النقود ، وهي نسبة الودائع (النقدية - الودائع) ، ومعدل الاحتياطي (الاحتياطيات - الودائع) ، وهي القاعدة النقدية.

من الناحية العملية ، نادرًا ما يتم مراجعة الاحتياطيات المطلوبة ، لأن الإجراء نفسه مرهق ، وقوة تأثير هذه الأداة من خلال المضاعف كبيرة.

إعادة تمويل البنك.

معدل إعادة التمويل هو النسبة المئوية التي يقرض بها البنك المركزي البنوك التجارية السليمة مالياً ، بصفته مقرض الملاذ الأخير. هذه أداة قوية جدًا للتأثير على المستوى الأدنى. النظام المصرفي... هذا هو السبب في أنه نادرًا ما يتغير نسبيًا ، وتترتب عليه التغييرات عواقب وخيمةللنظام المصرفي ككل. يجب ألا تسمح الدولة تغييرات جذريةمعدلات إعادة التمويل. تقلبات معدل الخصم(معدلات إعادة التمويل) تعكس عدم استقرار الاقتصاد الروسي.

كما تعلم ، فإن الزيادة في معدل الخصم تستلزم "ارتفاع تكلفة" القروض ، وبالتالي انخفاض في الاستثمار. لم يتم استخدام أداة السياسة النقدية هذه دائمًا بكفاءة ، وغالبًا ما كانت تتعارض مع المكونات الأخرى للسياسة العامة.

حاليًا ، تتم إعادة التمويل من خلال توفير قروض يومية (منذ عام 1998) ، وقروض تسوية ليلية (قرض لليلة واحدة) و قروض لومبارد(منذ 1996).

نشأ الحجز فيما يتعلق بالحاجة إلى ضمان المودعين لدفع الأموال في حالة الإفلاس.

الاحتياطيات الإلزامية هي جزء من مبلغ الودائع التي تمتلكها البنوك التجارية تشريعيايجب الاحتفاظ بها في شكل ودائع بدون فوائد في البنك المركزي أو في أوراق مالية كضمان لالتزاماتها على الأموال المقترضة في حسابات خاصة.

يتم تحديد الاحتياطيات المطلوبة كنسبة مئوية من حجم الودائع. في الظروف الحديثة ، لا تؤدي الاحتياطيات المطلوبة وظيفة تأمين الودائع إلى حد كبير ، ولكنها تعمل على تنفيذ الوظائف الرقابية والتنظيمية للبنك المركزي ، فضلاً عن التسويات بين البنوك.

كلما ارتفعت نسبة الاحتياطي المطلوبة التي حددها البنك المركزي ، قلت نسبة الأموال التي يمكن أن تستخدمها البنوك التجارية للعمليات النشطة.

يمكن للبنوك أيضًا تخزين الاحتياطيات الزائدة - وهي أموال تزيد عن الاحتياطيات المطلوبة في حالة زيادة الحاجة إلى الأموال السائلة.

ومع ذلك ، فإن حجم الاحتياطيات الفائضة صغير بشكل عام ، لأن هذا يحرم البنوك من الدخل الذي يمكن أن يحصل عليه إذا طرح هذه الأموال للتداول. يمكن أن تؤثر التغييرات في نسبة الاحتياطي على مقدار الاحتياطيات الفائضة: فكلما ارتفعت نسبة الاحتياطي ، انخفضت الاحتياطيات الفائضة ، والعكس صحيح ، يؤدي الانخفاض في نسبة الاحتياطي إلى تحويل الاحتياطيات المطلوبة إلى احتياطيات زائدة ويزيد من قدرة البنوك على الإنشاء أموال جديدة من خلال الإقراض.

تأثير الأداة المعنية له العواقب التالية:

1. التغيرات في عرض النقود. على سبيل المثال ، خلال فترة التضخم ، قد يرفع البنك المركزي سعر الاحتياطي. استجابة لذلك ، يمكن للبنوك التجارية ، أولاً ، ترك الاحتياطيات المطلوبة كما هي ، وبالتالي تقليل إصدار القروض ، مما سيؤدي إلى انخفاض المعروض النقدي. ثانيًا ، يمكنهم زيادة احتياطياتهم المطلوبة بما يتماشى مع متطلبات البنك المركزي. للقيام بذلك ، سوف يحتاجون إلى أموال مجانية. للعثور عليهم ، ستبيع البنوك ضمانات، سيتطلب إعادة القروض المتأخرة تحت الطلب. مشترو الأوراق المالية ، المقترضون الذين سيتم المطالبة بقروضهم ، يستخدمون ودائعهم في البنوك ، سيطالبون بإعادة القروض التي قدموها للآخرين. هذه العملية ، التي تمتد إلى النظام المصرفي بأكمله ، ستؤدي إلى تقليل الودائع بمقدار الحسابات الجاريةوبالتالي ، انخفاض في قدرة البنوك على تكوين النقود.

2. يمكن توضيح تأثير التغيرات في نسبة الاحتياطي المطلوب على المعروض النقدي على النحو التالي:

الشكل 2 - تأثير متطلبات الاحتياطي على المعروض النقدي

3. التغيرات في نسبة الاحتياطيات المطلوبة تحدد مباشرة قيمة المضاعف المصرفي. من المعروف أين ص ص- معدل الحجز. من الواضح أن الزيادة في نسبة الاحتياطي المطلوبة تقلل من مضاعف النقود وتؤدي إلى انخفاض المعروض من النقود.

4. تغيير حجم الاحتياطيات الفائضة.

بشكل عام ، يمكن توضيح عملية تكوين الاحتياطيات المطلوبة والفائضة على النحو التالي:

الشكل 3 - عملية تكوين الاحتياطيات المطلوبة والفائضة

يؤدي نظام الاحتياطي الإلزامي الوظائف التالية: التحكم (توسيع المعروض النقدي عن طريق سحب الاحتياطيات الفائضة للنظام المصرفي) ، وتحقيق الاستقرار (تقليل نطاق تقلبات أسعار الفائدة) والتأمين على السيولة والملاءة المالية للبنوك.

الميزة الرئيسية لآلية متطلبات الاحتياطي في ممارسة السيطرة على المعروض النقدي هي أنها تؤثر على جميع البنوك بالتساوي ولها تأثير قوي على المعروض من النقود. ومع ذلك ، فإن قوة هذه الأداة ربما تكون سلبية أكثر من الخصائص الإيجابيةحيث من الصعب تحقيق تغييرات طفيفة في حجم المعروض النقدي مع التغييرات في متطلبات الاحتياطي. عيب آخر لاستخدام نسبة الاحتياطي المطلوبة للسيطرة المعروض النقديهو أن زيادتها يمكن أن تؤدي مباشرة إلى مشاكل السيولة للبنوك التي لديها كميات صغيرة من الاحتياطيات الفائضة.

دعونا ننتبه إلى حقيقة أن إدخال معيار الاحتياطيات المطلوبة له طبيعة إدارية إلى حد كبير ويعمل كنوع من "التخصيص الفائض" لـ رأس مال البنك... بسبب حجز الأموال التي حشدها البنك لـ أساس مدفوع، تفقد البنوك بعض دخلها. هذا يقلل من قدرتها التنافسية مقارنة بتلك مؤسسات الائتمانالتي تعفى من هذه الخصومات. للتعويض عن الخسائر ، هناك إغراء لزيادة سعر الفائدة على القروض لعملاء البنوك ، مما يؤدي إلى زيادة تكاليف الإنتاج في قطاع حقيقياقتصاد.

وتجدر الإشارة إلى أنه على الصعيد الوطني الأسواق الماليةحجم استخدام هذه الأداة التنظيمية آخذ في التناقص. أكبر مقاسغالبًا ما يتم تكريس المساهمات في الاحتياطيات الإلزامية في التشريعات. من الناحية العملية ، نادرًا ما يتم استخدام هذه الأداة ، نظرًا لأن الإجراء نفسه مرهق ، وقوة تأثيره من خلال المضاعف كبيرة جدًا ويصعب قياسها. الخامس الدول المتقدمةللتغيير القواعد الاحتياطيةكطريقة لتنظيم عرض النقود ، يستخدمون أقل وأقل. عادة ما يتم استخدام هذه الطريقة أثناء التضخم ، والركود في الإنتاج ، عند الحاجة إلى أموال قوية.

يؤثر حجم المعروض النقدي المتداول العمليات التضخميةتحدث في نظام اقتصادي... تم إسناد دور الجهة التنظيمية الرئيسية في هذا المجال إلى البنك المركزي. هو المسؤول عن تنفيذ النقدية أو السياسة النقدية... يشير النهج النقدي إلى علاقة مباشرة بين الحجم الإنتاج الوطنيوعرض المال.

التغيير في نسبة الاحتياطي المطلوب هو واحد من الأدوات الرئيسيةوالتي يستخدمها البنك المركزي في تنفيذ السياسة النقدية. يتضمن استخدام هذه الأداة تنظيم حجم البنوك التجارية الخالية من الفوائد المخزنة فيها إلزاميعلى حسابات خاصة في البنك الرئيسي للبلد (في حالة وجود نظام احتياطي).

نسبة الاحتياطي المطلوبة واضحة نسبة ثابتةمن عند المبلغ الإجماليفي بنك تجاري. يتم تمييز قيمة هذا المعدل حسب النوع وتتناسب طرديًا مع درجة السيولة. يعتمد هذا المؤشر أيضًا على حجم البنك نفسه: فكلما زاد حجمه ، ارتفع السعر.

يمكن للبنك المركزي أن يقرر خفض أو زيادة نسبة الاحتياطي المطلوب للبنوك التجارية.

يتم تحديد مبلغ المال المتاح للإصدار في شكل قروض على أنه مجموع جميع البنوك مطروحًا منه الاحتياطيات المطلوبة. لذلك ، فإن الزيادة في نسبة الاحتياطي المطلوبة تستلزم انخفاضًا في نشاط الإقراض للبنوك التجارية بسبب انخفاض المعروض النقدي الموجود تحت تصرفها.

يمكن اتخاذ هذا القرار البنك المركزيج لتقليل المعروض من النقود وبالتالي تقييد تطور العمليات التضخمية.

يتخذ البنك المركزي قرارًا بتخفيض نسبة الاحتياطي المطلوبة عن طريق زيادة المعروض من الأموال لتحفيزها النمو الاقتصاديمن خلال تعزيز نشاط الإقراض للبنوك التجارية.

فكلما ارتفعت النسبة المحجوزة الخالية من الفوائد في حسابات البنك المركزي ، زادت خسارة البنوك التجارية الربحية.

تؤثر التغييرات في الاحتياطيات المطلوبة على حجم المعروض النقدي ليس فقط من خلال التنظيم فرص الائتمانالبنوك التجارية ، ولكن أيضًا من خلال مضاعف البنوك ، وهو معكوس يتناسب مع القاعدةالاحتياطيات المطلوبة:

أين م - مضاعف البنك، د هي نسبة الاحتياطيات المطلوبة.

يسمح لك مضاعف البنك بتحديد مقدار المعروض النقدي الذي يمكن أن ينشئه البنك بشكل إضافي.

نادرًا ما يتم تطبيق التغييرات في نسبة الاحتياطي المطلوبة من قبل البنك المركزي ، لأنها أداة قوية جدًا: حتى تغيير طفيفتؤدي القواعد إلى تغيير كبير في المعروض من النقود.

الوصف: الغرض من هذا ورقة مصطلح- النظر في السياسة النقدية وأهدافها الرئيسية وأدواتها ومشكلات التنفيذ الفعال في روسيا.لتحقيق هدف العمل لا بد من حل المهام التالية:

1. تقديم وصف لأهداف ومقاصد وموضوعات السياسة النقدية للدولة.

2. النظر في أساليب وأدوات السياسة النقدية للدولة.

3. تحليل ملامح السياسة النقدية للبنك المركزي للاتحاد الروسي في المرحلة الحالية.

إن الصياغة والحل المتسق لهذه المهام يحدد هيكل العمل. يتم تخصيص فصل منفصل للنظر في كل منهم.

يحتوي الملخص على ملف واحد:الهدف الرئيسي للسياسة النقدية في مصطلح متوسطالبنك المركزي الاتحاد الروسييأخذ في الاعتبار حدوث انخفاض في التضخم مع الحفاظ على نمو الناتج المحلي الإجمالي وإمكانية تسريع نموه مع التهيئة المتزامنة للمتطلبات الأساسية للحد من البطالة وزيادة الدخل الحقيقي للسكان.

عملا بالمادة 35 القانون الاتحادي"في البنك المركزي للاتحاد الروسي (بنك روسيا)" (بصيغته المعدلة بالقانون الاتحادي رقم 65-FZ ، بتاريخ 26 أبريل 1995) ، الأدوات والأساليب الرئيسية للسياسة النقدية لبنك روسيا هي:

نسب الاحتياطي المطلوبة المودعة لدى بنك روسيا (متطلبات الاحتياطي);

أسعار الفائدة على عمليات بنك روسيا ؛

عمليات السوق المفتوحة؛

إعادة تمويل البنوك.

تنظيم العملة؛

وضع معايير لنمو عرض النقود ؛

القيود الكمية المباشرة.

الاحتياطيات الإلزامية. تم اختبار سياسة الحد الأدنى من الاحتياطيات لأول مرة في الولايات المتحدة في ثلاثينيات القرن الماضي ، وبعد الحرب العالمية الثانية مباشرة ، تم تطبيقها من قبل البنوك المركزية في جميع البلدان الرأسمالية الرائدة. الحد الأدنى من الاحتياطيات هو ودائع البنوك التجارية لدى البنك المركزي ، والتي يحدد مقدارها بموجب القانون فيما يتعلق ببعض الالتزامات المصرفية. في البداية ، كانت ممارسة الأموال الاحتياطية تهدف إلى تأمين البنوك التجارية. يتولى البنك المركزي مهمة تجميع الحد الأدنى من الاحتياطي غير الخاضع للإقراض.

وظيفة أخرى لهذا الاحتياطي هي أنه من خلال تغيير النسبة المئوية للاحتياطي ، يؤثر البنك المركزي على مقدار الأموال المجانية للبنوك التجارية. خلال فترة الازدهار ، من أجل "تهدئتها" ، يرفع البنك المركزي سعر الاحتياطي ، والعكس صحيح أثناء الأزمات. تعد زيادة معدل الاحتياطي بنسبة 1-2 نقطة مئوية وسيلة فعالة للحد من التوسع الائتماني. كقاعدة عامة ، يتم التمييز بين معدل الحد الأدنى من الاحتياطيات.

تستخدم الحكومة نسبة الاحتياطي المطلوبة على نطاق واسع لزيادة أو تقليل المعروض النقدي المجاني. بطبيعة الحال ، تؤدي الزيادة في متطلبات الاحتياطي إلى انخفاض في المعروض النقدي المجاني. الاحتياطيات الإلزامية- هذا هو جزء من مبلغ الودائع التي يجب على البنوك التجارية الاحتفاظ بها في شكل ودائع بدون فوائد في البنك المركزي.

الاحتياطيات المطلوبةكنسبة مئوية من حجم الودائع. وهي تختلف في الحجم اعتمادًا على أنواع الودائع (على سبيل المثال ، بالنسبة للودائع لأجل فهي أقل من الودائع تحت الطلب). في الظروف الحديثة ، لا تؤدي الاحتياطيات المطلوبة وظيفة تأمين الودائع بقدر كبير (يتم تنفيذ هذه الوظيفة من قبل مؤسسات مالية متخصصة ، حيث تقوم البنوك بخصم نسبة معينة من الودائع) ، حيث إنها تعمل على تنفيذ وظائف الرقابة والتنظيم في الجهاز المركزي. البنك ، وكذلك للتسويات بين البنوك.

يمكن للبنوك تخزين و الاحتياطيات الفائضة- بعض المبالغ الزائدة عن الاحتياطيات المطلوبة ، على سبيل المثال ، للحالات غير المتوقعة لزيادة الحاجة إلى الأموال السائلة. ومع ذلك ، فإن هذا يحرم البنوك من مقدار الدخل الذي يمكن أن تحصل عليه من خلال تداول هذه الأموال. لذلك ، مع ارتفاع سعر الفائدة ، ينخفض مستوى الاحتياطيات الفائضة عادة.

فكلما زاد البنك المركزي عن تحديد نسبة الاحتياطي المطلوبة ، قلت نسبة الأموال التي يمكن أن تستخدمها البنوك التجارية للعمليات النشطة. تؤدي الزيادة في نسبة الاحتياطي إلى انخفاض مضاعف النقود وتؤدي إلى انخفاض المعروض من النقود. وبالتالي ، من خلال تغيير معدل الاحتياطيات المطلوبة ، يؤثر البنك المركزي على ديناميكيات عرض النقود.

ms = [(cr +1) / (cr + rr)] x ميغابايت ،

حيث السيدة هي عرض النقود ،

Cr - نسبة الودائع (الودائع النقدية) ،

Rr - نسبة الاحتياطي (الاحتياطيات - الودائع) ،

MB هي القاعدة النقدية.

من الناحية العملية ، نادرًا ما يتم مراجعة الاحتياطيات المطلوبة ، لأن الإجراء نفسه مرهق ، وقوة تأثير هذه الأداة من خلال المضاعف كبيرة.

إعادة تمويل البنك .

معدل إعادة التمويل هو أداة قوية للغاية للتأثير على المستوى الأدنى للنظام المصرفي. هذا هو السبب في أنه نادرًا ما يتغير نسبيًا ، وتترتب على تغييراته عواقب وخيمة على النظام المصرفي ككل. يجب ألا تسمح الدولة بإجراء تغييرات مفاجئة في معدل إعادة التمويل. - معايير الاستثمار الإجباري في الأوراق المالية الحكومية للبنوك والمؤسسات الاستثمارية.

تعكس التقلبات في معدل الخصم (معدل إعادة التمويل) عدم استقرار الاقتصاد الروسي.

كما تعلم ، فإن الزيادة في معدل الخصم تستلزم "ارتفاع تكلفة" القروض ، وبالتالي انخفاض في الاستثمار. لم يتم استخدام أداة السياسة النقدية هذه دائمًا بكفاءة ، وغالبًا ما كانت تتعارض مع المكونات الأخرى للسياسة العامة.

حاليًا ، تتم إعادة التمويل من خلال توفير قروض يومية وقروض ليلية وقروض لومبارد.

عمليات الشعار ( تدخل العملات الأجنبية) - هذا هو شراء وبيع العملات الأجنبية للحفاظ على حدود معينة لسعر العملة الوطنية.

على مدى العقود الماضية ، شهدت آراء الاقتصاديين بشأن التدخلات في النقد الأجنبي تغيرات كبيرة. اعتبرت إدارة الرئيس الأمريكي رونالد ريغان أنها أدوات مكلفة وغير فعالة للسياسة النقدية. في أوروبا ، بعد تشكيل ما يسمى الآلية معدل التحويلفي عام 1979 ، استخدمت البنوك المركزية بنشاط تدخلات الصرف الأجنبي.

هناك ثلاثة معايير بديلة لتحديد فعالية تدخلات الصرف الأجنبي.

"الاتجاه" - إذا كان اتجاه حركة سعر الصرف يتزامن مع اتجاه التدخل ، فعندئذ يكون فعالا. بمعنى آخر ، إذا قام البنك المركزي ببيع أو شراء عملة ما ، فيجب أن ينخفض سعرها أو يرتفع على التوالي.

"التجانس" - يكون التدخل فعالاً عندما تتباطأ جهود البنك المركزي في تطور الاتجاه. إذا انخفض سعر الصرف ، فيجب أن يؤدي التدخل إلى انخفاض تدريجي ، وإذا زاد ، فعندئذ إلى تثبيط النمو.

"U-turn" - يكون التدخل فعالاً عندما لا يتم استيفاء المعيار الأول فقط ، ولكن أيضًا أثناء التدخل ، يتم تحييد تقلبات أسعار الصرف تمامًا من أجل الفترة السابقة... يحدث انعكاس في الاتجاه أو أن البنك المركزي "يجدف عكس التيار".

نتيجة للتحليل المذكور سابقاً ، تم الحصول على البيانات التالية (انظر الملحق 3)

يظهر الرسم البياني حصص التدخلات الناجحة وغير الناجحة للفترة من يناير 1997 إلى يوليو 2000.

بناءً على نتائج التحليل ، يمكن استخلاص عدة استنتاجات.

قبل أزمة العملة في أغسطس 1998 ، كان البنك المركزي للاتحاد الروسي هو الأكثر نجاحًا في تهدئة التقلبات سعر الصرف(في 78٪ من الحالات) وأقل نجاحًا في الحفاظ على اتجاهات السوق (47٪ من الحالات).