Na splošno akumulacijske kartice- lepo je priročen način ne le obdržite svoj denar, ampak tudi prihranite določen znesek denar na račun obresti, ki vam bodo na račun določenega stanja kapljali na račun. V tem članku bomo analizirali vse glavne prednosti in slabosti varčevalne kartice VTB 24, njen interes, pa tudi donosnost njene zasnove.

Varčevalna kartica VTB 24 - prihranite za dopust do poletja!

Varčevalna kartica VTB 24 ima precej visok odstotek bremenitve na vašem računu. Sam odstotek lahko naraste na 8,5 %, vendar se ta številka lahko poveča. Če želite to narediti, morate odpreti še enega poseben program"Shranjevanje".

Odpreti morate tudi varčevalni račun in položiti določen znesek denarja. Na splošno, če se še vedno odločite za uporabo osnovnega 8,5%, potem je tudi to precej dobro. Toda na začetku se je treba spomniti dani odstotek ne bo tako visoka.

Za kumulativne obresti povečan, je potrebno, da vaš znesek na računu ne pade. Zrasel bo tudi, če boste ta znesek dopolniti. Nato bo odstotek narastel do določene točke:

Svoj denar lahko hranite noter različne valute tako v dolarjih kot v evrih. Od valute je odvisen tudi odstotek, ki vam ga bomo zaračunali. Pri majhnih zneskih ima dolar odstotek 0,1%, pri velikih zneskih pa se lahko dvigne na 0,80%. Evro bo vedno imel obrestno mero 0,01%.

Najpomembnejša prednost je, da pri dvigu denarja ne izgubite obresti, kar pa ne velja za številne bančne depozite. To je dokaj priročen in živ račun, ki vam bo pomagal kopičiti svoje prihranke in jih tudi povečati. Prav tako bodo vaša sredstva zavarovana kot vsaka varčevalna vloga.

Obresti za sredstva rastejo skoraj vsak mesec. Lahko storite samodejno dopolnjevanje v internetnem bančništvu preko vašega Osebni prostor. To dopolnitev lahko opravite s katerega koli računa ali kartice VTB 24. Svoj račun lahko dvignete ali dopolnite brez omejitev v kateri koli poslovalnici banke, bankomatu ali prek VTB 24-online.

Na primer, že imate in vaša plača je 40.000 rubljev. Kot rezultat, lahko nastavite samodejno dopolnjevanje varčevalnega računa kartice za 1.500 rubljev, ob koncu leta pa boste imeli že 18.000 rubljev. To je precej priročna stvar, če imate dodaten denar in ga želite pomnožiti.

Varčevalni račun lahko izdate ali odprete prek internetne banke ali katere koli poslovalnice banke. Za uporabo internetnega bančništva morate imeti uporabniško ime in geslo iz osebnega računa. Če teh podatkov še nimate, obiščite katero koli poslovalnico banke, kjer boste povezani to storitev. Za povezavo morate biti tudi odjemalec VTB 24.

Posodobljeno 27. 9. 2017.

Sredi julija 2017 je VTB24 napovedal ustanovitev Multicard, ki je vseboval vse najboljše: brezplačna storitev, dober vračilo denarja, obresti na stanje, možnost dviga gotovine na katerem koli bankomatu in brezplačnih medbančnih nakazil.

Z drugimi besedami, pred nami še en poskus ustvarjanje univerzalna kartica ki bi zadovoljil vse potrebe naročnika. Poleg tega jim je po poročanju VTB24 uspelo ustvariti kartico, ki je ena najbolj donosnih na trgu. Predvideno je povečanje števila veljavne kartice s 6 milijonov na 8 milijonov predvsem zaradi novega izdelka:

Glavno bistvo "Multicard" je, da lahko stranka samostojno izbere enega od 6 programov zvestobe za povezavo s kartico in izkoristi bonus program bo odvisno od porabljenega zneska. Poleg tega je "Multicard" lahko debetna in kreditna.

"Multicard" je ime ne samo kartice, ampak tudi paketa bančne storitve. Za povezavo tega paketa boste morali takoj plačati 249 rubljev. Vendar bo ta denar vrnjen v skladu s pogoji brezplačnega paketa:

Pogoji za nezaračunavanje storitvene pristojbine so precej humani, vzdrževati morate povprečno mesečno stanje v višini 15.000 rubljev. na glavni račun ali varčevalni račun ali opravite nakupe z vsemi karticami v paketu v višini 15.000 rubljev / mesec ali mesečno nakažite plačo v višini najmanj 15.000 rubljev na glavni račun. (potrdila morajo biti od pravne osebe ali samostojnega podjetnika):

V sklopu paketa storitev Multicard lahko dobite 5 debetne kartice in 5 kreditov zase in za svoje ljubljene:

Res je, predstavnik VTB 24 iz nekega razloga piše, da paket storitev ne vključuje 5 debetnih in 5 kreditne kartice, kot piše na spletnem mestu, in samo 5 kart v poljubni kombinaciji:

Kot del paketa Multicard lahko vse kartice povežete z eno bonus možnostjo, med katerimi lahko izbirate: "Potovanje", "Zbirka", "Auto", "Restavracije", " Vračilo gotovine” za vse, “Prihranki”.

Kot lahko vidite, je dobra nagrada izplačana, ko je znesek stroškov na vseh karticah v paketu Multicard od 75.000 rubljev. V kategoriji »Potovanja« se pripišejo 4 % milj (4 milje za vsakih 100 rubljev nakupa), v možnostih »Auto« in »Restavracije« je v teh kategorijah na voljo 10 % vračila denarja (za nakupe v drugih kategorijah, vračilo denarja je 0), v kategoriji "Vračilo denarja" - 2% za vse nakupe, "Zbirka" - 4% bonusi za vse nakupe, "Prihranki" - povečanje varčevalnega računa za 1,5% letno.

Omeniti velja, da so za izračun prejemkov in prometa transakcije, ki so bile opravljene v mesec poročanja in uspel iti skozi račun pred 10. dnem v mesecu, ki sledi poročevalnemu:

V mesecu registracije Multicard se obračuna največja plača, ne glede na višino stroškov:

V vsakem trenutku imajo vse kartice lahko priključeno samo eno identično možnost, zamenjate jo lahko enkrat mesečno (brezplačno):

Za izračun nadomestila se upošteva možnost, ki je bila aktivna prvi dan v mesecu oziroma na dan izdaje Multicard:

Seznam izjem, za katere vračilo denarja ni dovoljeno in ki se ne upoštevajo pri izračunu prometa na kartici, je zelo zvest. Ni komunalnih storitev in komunikacij. Per večji nakupi(na primer nakup avtomobila) ali če so stroški nakupov pri enem trgovcu več kot 70 % splošna poraba, vračila denarja ne bo.:

Kljub temu, tudi če je znesek stroškov pri enem trgovcu več kot 70%, lahko VTB24 še vedno pridobi zahtevano plačilo. Tukaj je pregled stranke, ki je naletela na to situacijo (glede na to, obstaja enaka omejitev):

● Možnosti »Auto« in »Restavracije« (ki poleg restavracij vključuje tudi vstopnice za gledališče in kino) je smiselno povezati, če imate velika poraba v teh kategorijah, saj za nakupe v drugih kategorijah ni vračila denarja. Mesečna omejitev plačila je omejena na 15.000 rubljev:

Kateri MCC so vključeni v kategorijo VTB24 "Avto" (bencinske črpalke in parkirišča) in "Restavracije" (restavracije, bari, kavarne, kino/gledališča), ni znano. V Pravilih je banka preprosto navedla, da morajo operacije izplačila gotovine ustrezati tem kategorijam:

● Možnost »Cash Back« za vse z 2% vračila denarja pri porabi od 75.000 rubljev po mojem mnenju ni zelo zanimiva, ker. cashback milj za možnost "Potovanje" ustreza približno 3,6-3,8%. Hkrati v možnosti "Potovanje" ni mesečna omejitev pri obračunavanju bonusa in pri možnosti "Vračilo denarja" je omejitev omejena na 15.000 rubljev:

● Možnost »Varčevanje«, s katero lahko prejmete dodatek na Varčevalni račun, se ne razlikuje po donosnosti. Več o njej spodaj.

● Blago in storitve, ki jih je mogoče zamenjati bonus točke Programi zbiranja so precenjeni, zato efektivni vračilo denarja ne bo zelo veliko.

● Toda program "Potovanje", po katerem za vsakih 100 rubljev. nakupi s prometom porabe na vseh karticah od 75.000 rubljev. 4 milje bodo v dobro, kar je dobra ponudba. Največja omejitev Brez mesečnega obračunavanja kilometrine.

Bonus milje se pripišejo za vsako transakcijo posebej in nato seštejejo. Torej najverjetneje pride do zaokroževanja, ki ni v korist stranke. Za nakup v vrednosti 199 rubljev se pripišejo le 4 milje:

V tarifah je dvoumno zapisano o zaokroževanju, morda mislite, da so vse operacije povzete in nato za vsakih 100 rubljev. zahtevane milje se pripišejo, tj. končno zaokroževanje ne bo tako opazno: "4 milje za 100 rubljev. promet v TSP":

Nekaterim strankam so poročali o tej shemi za izračun prevoženih kilometrov, ki ima od julija enak mehanizem obračunavanja kilometrov:

Na splošno bo treba vprašanje zaokroževanja dodatno pojasniti.

Z miljami lahko plačate vsaj 50 % cene letalske vozovnice, vozovnice za vlak, najema avtomobila ali hotela, predstavljenega na spletnem mestu travel.vtb24.ru(1 milja = 1 rub.). Nadomestilo lahko prejmete največ 10-krat na leto v vsaki kategoriji:

Glede na malo več visoke cene za vstopnice na spletu travel.vtb24.ru in zaokrožimo, lahko domnevamo, da vračilo milje v višini 4% pri vseh nakupih približno ustreza resničnemu vračilu denarja v višini 3,6-3,8%.

Imetniki paketa storitev Multicard imajo dostop do varčevalnega računa, ki je lahko v rubljih, ameriških dolarjih in evrih. Na spletni strani banke je navedeno, da je obrestna mera na ta račun doseže 10 %. Osnovna stopnja je 8,5% + lahko dobite povečanje za 1,5%, če je izbrana kategorija bonusa "Prihranki" in se potreben promet porabe na karticah vzdržuje kot del paketa storitev Multicard (od 75.000 rubljev):

Vendar pa se ob natančnejšem pregledu pravil za obračun obresti na varčevalni račun pri VTB24 pojavljajo dvomi o donosnosti ta izdelek za stranko. Kljub temu pa povpraševanje po varčevalnih računih pri VTB24 le raste:

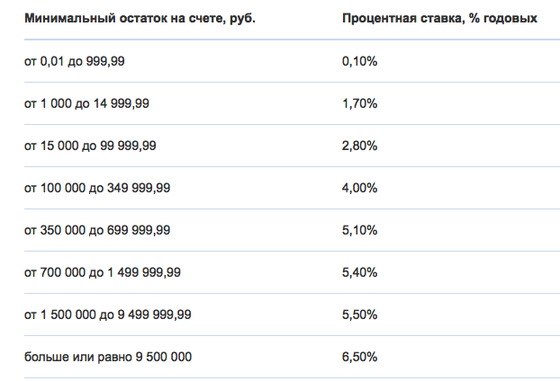

Torej je osnovna obrestna mera na varčevalnem računu odvisna od časa, ko so sredstva na računu. Od prvega meseca je 4%, od 3. - 5%, od 6. - 6%, od 12. 8,5%:

Obresti se obračunajo na minimalno stanje za mesec, plačano ob koncu meseca:

Varčevalni račun je treba dopolniti na dan odprtja, sicer bodo obresti za prvi mesec 0 rubljev.

Ob zaprtju varčevalnega računa se dohodek za prejšnji mesec ni plačano:

Obresti na varčevalnem računu se izračunajo po zelo okrašeni formuli, katere bistvo ni tako enostavno razumeti:

Na splošno je glavna ideja to dodatni prispevki začne delovati novo odštevanje za določitev obrestne mere. Recimo, da ste prvotni znesek hranili na varčevalnem računu eno leto, od 12. meseca naprej bo nanj zaračunanih 8,5%, če pa dodate dodaten prispevek na račun, potem zanj velja stopnja 4% in samo po nadaljnjih 12 mesecih bo obrestna mera za dodatni prispevek dosegla 8,5 %.

Upoštevati je treba tudi, da Varčevalni račun pri VTB24 ni depozit s fiksno obrestno mero. Banka ima polna pravica zmanjšati odstotek enostransko. tiste. Denar boste obdržali najprej pri 4 %, nato pri 5 %, nato pri 6 % in ko pridete do želenih 8,5 %, lahko VTB24 reče, da zaradi spremembe gospodarske razmere obresti na Varčevalni račun se zmanjšajo:

Če možnost »Prihranki« povežete z »Multicard«, potem, odvisno od stopnje porabe na kartici, zapade zvišanje obrestne mere na varčevalni račun (na rubelj), s stroški od 5 do 15 tisoč rubljev. - 0,5%, od 15 do 75 tisoč rubljev. - 1%, več kot 75 tisoč rubljev. – 1,5 %:

Po mojem mnenju povežite možnost "Prihranki" z "Multicard" in porabite več kot 75.000 rubljev na mesec. na kartici brez vračila denarja zaradi dviga 1,5 % obrestne mere na Varčevalni račun je neprimerno. Poleg tega povečanje velja samo za stanje, ki ne presega 1,5 milijona rubljev.

VTB24 ima do 31.08.2017 promocijo s premijo na Varčevalni račun ob odprtju Multicard in priklopu Varčevalne opcije v prvem mesecu (najverjetneje, to promocijo namenjena vlagateljem Ugra, ki prejmejo zavarovalno nadomestilo, da bi jih prepričali, da zapustijo zavarovanje pri banki po oglaševanih 10 % letno). V okviru akcije velja izhodiščna obrestna mera 4% + doplačilo 6% letno 30 dni od dneva odprtja računa:

Letno doplačilo v višini 6 % ni odvisno od zneska, porabljenega na kartici. Najvišji znesek, za katerega se izračuna bonus, je 1.500.000 rubljev:

UPD: 27. 09. 2017

Do 31. decembra ima VTB24 promocijo "10% na varčevalni račun«, njegovo bistvo je v tem, da če pred koncem leta odprete paket Multicard in takoj povežete možnost »Prihranki«, potem do konca tekoči mesec banka bo na nove prispevke na varčevalni račun nakazala +6% letno povečanje. Najvišji znesek, za katerega se zaračuna povišanje, je omejen na 1,5 milijona rubljev.

Obseg nakupov na "Multicard" za prejem največji odstotek stanje na varčevalnem računu v prvem mesecu ni pomembno:

Torej dobiti največjo korist iz te promocije morate v prvih dneh meseca odpreti »Multicard«, aktivirati možnost »Vhranjevanje« in še isti dan napolniti Varčevalni račun, da prejmete 4 % minimalnega stanja v mesecu v osnovna stopnja Varčevalni račun in 6% akcija do konca meseca. Na začetku naslednji mesec denar z varčevalnega računa je že mogoče prenesti na drugo ugodno mesto.

V sklopu Multicard lahko odprete brezplačne devizne kartice, za nakupe, za katere se bodo obračunale tudi nagrade ali milje (kupnina v tuji valuti bo preračunana po tečaju Centralne banke Ruske federacije v času operacijo na računu in bodo za ta znesek že obračunane nagrade).

Pri nakupih v dolarjih "Multicard" v evrih ali "tugrikih" se izvede ena pretvorba v dolarje na ugoden menjalni tečaj plačilni sistem brez dodatne pristojbine Da, tudi z vračilom denarja. Pri nakupu v dolarjih seveda ne bo konverzije:

UPD: 27. 09. 2017

"Multicard" se je naučil, t.j. zdaj ga je mogoče brez provizije polniti s kartic drugih bank (pomembno je le zagotoviti, da kartica donatorja ne zaračunava provizije za podobne operacije) z uporabo internetne banke VTB24.

V tarifah pa je zapisano, da brezplačno dopolnitev C2C kartic VTB24 še vedno velja le do 23.11.2017. Upajmo, da bo banka to priložnost razširila:

Upoštevajte, da lahko Multicard brez provizije bremeni ne samo s karticami Visa in MasterCard, temveč tudi s karticami plačilnega sistema MIR.

Omejitev ene operacije je omejena na 100.000 rubljev:

Dopolnitev C2C s storitvijo v internetni banki VTB24 se obdela skoraj v trenutku, denar je takoj na voljo za nakupe in prenose, tehnično prekoračitev ne pride:

Če potrebujete kartico, ki lahko brezplačno dviguje MIR s kartic, vendar ne želite odpreti Multicard, ima VTB24 brezplačen paket storitev Basic, na katerega izdajo brezplačno neimenovano kartico (Visa Ckassic oz. MasterCard Standard). Prav tako zna dvigniti brez provizije s kartic drugih bank in tako kot Multicard ne jemlje provizije, ko te dvignejo pri njej:

Naročite se, da boste obveščeni o vseh spremembah :)

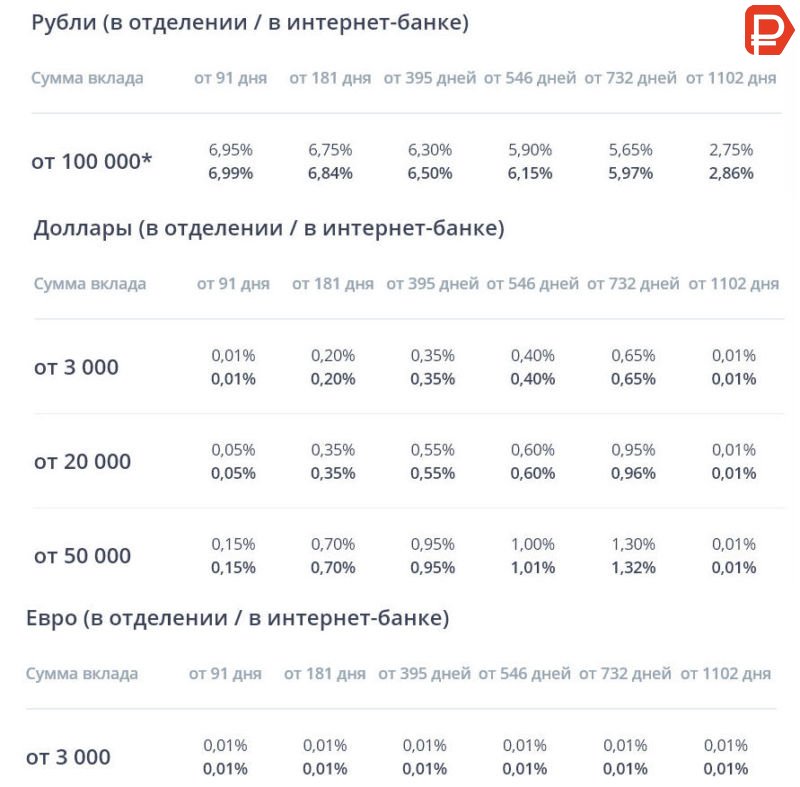

V banki VTB 24 se lahko akumulativni depozit izda v eni od treh valut: v nacionalni, v dolarjih ali v evrih. V okviru programa obrestne mere odvisno od zneska in pogojev umestitve. Potencialni sodelavci bodo lahko sklenili pogodbo o namestitvi svojih sredstev na depozit v skladu s pogoji, razvitimi za ta program.

VTB 24 Bank potencialnim vlagateljem ponuja dve naložbeni možnosti:

Kljub podobnim imenom so med temi programi razlike, zato jih je vredno razmisliti ločeno.

Odpre se v banki VTB 24 Varčevalni depozit na spletu ali v stacionarni poslovalnici. Lahko se uokviri nacionalna valuta(račun v rubljih) ali v tujini (v dolarjih ali evrih).

V okviru depozita poteka gradacija zneskov na računu in pogojev. Glede na te kazalnike se bo spremenila obrestna mera za račune v rubljih in dolarjih. Za gotovinski račun v evrih se obračunavajo obresti ena velikost, ne glede na kakršne koli pogoje, pod 0,01 %.

V VTB Bank 24 Varčevalni depozit za posamezniki se odpre pod naslednjimi pogoji:

To pomeni, da se varčevalni depozit v VTB 24 napolni brez delni umik, lahko izberete način izplačila dividend. Posledično bodo vlagatelji imeli možnost povečati dobičkonosnost z dodatnimi prispevki.

Ta depozit se lahko odpre dne skupnih razlogov ali kot del paketa storitev Privilege. Za obe možnosti odpiranja depozita Kumulativni VTB 24 pogojev bo skupnih, razlika bo le v višini obrestne mere, ki se bo za lastnike PU Privilege zvišala. Upoštevajte osnovna pravila naložbe v tem programu.

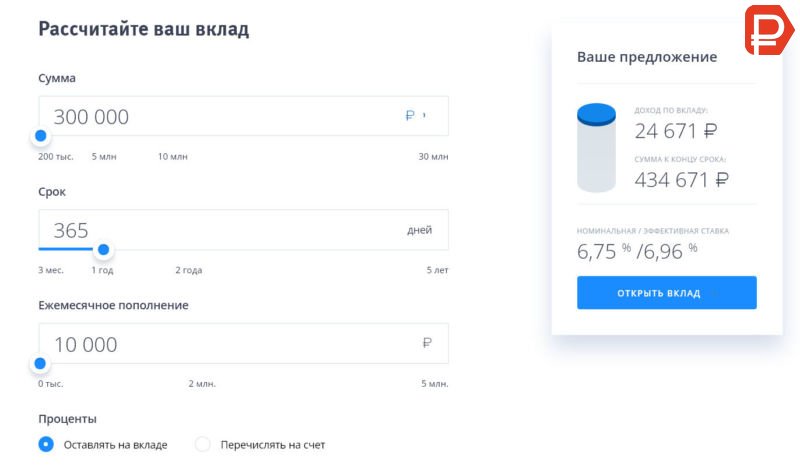

Za izračun vnesite:

Rezultat bo predstavljen z navedbo možni dohodek, skupni znesek plačila ob koncu pogodbe. Navedena bo tudi velikost stopenj (nominalnih in efektivnih), za katere je bil opravljen izračun.

Delovanje VTB stranke 24 lahko odpre varčevalni depozit na spletu prek sistema internetnega bančništva. Če želite to narediti, boste morali iti na osebno Pisarna VTB 24-Na spletu in odvisno od razpoložljivosti zahtevani znesek odprite depozit na računu tako, da odprete zavihek Predstavitev.

Ko položite depozit na ta način minimalni znesek lahko znaša 100 tisoč rubljev.

V banki VTB 24 sta depozitni hranilni in varčevalni račun - dva različni programi. Ključna razlika pogojev varčevalnega računa, bo pri razpolaganju s sredstvi na računu popolna svoboda.

Glavne značilnosti tega programa bodo:

Ta možnost dajanja sredstev je namenjena prostemu obtoku s lastna sredstva z možnostjo dodatnega zaslužka.

Če upoštevamo Varčevalni račun kot varčevalni depozit VTB 24 za posameznike, se je vredno naučiti prejemati največji dohodek. Za to je potrebno, da je račun veljaven čim dlje. Določen znesek lahko pustite tudi na računu, saj se obresti obračunajo na dejansko stanje.

V banki VTB 24 se hranilni vlog odpre za ustvarjanje dohodka, če potrebujete možnost za bolj brezplačno razpolaganje z denarjem, potem lahko odprete varčevalni račun. Potem bo mogoče ne le dopolniti, ampak tudi dvigniti sredstva po potrebi.

Če sem iskren, sem prvotno ta teden nameraval povedati o posojilih in kreditne kartice, pa tudi razlike med njimi, in izvedla majhen izobraževalni program, vendar sem se najprej odločil, da z našimi bralci na Twitterju preverim, kaj bi jim bilo bolj zanimivo izvedeti: o pomnilniških karticah velikih bank ali o posojilih. Presenetljivo so vsi soglasno glasovali za prvo temo. Vedno prisluhnemo vašim željam, zato v zadnji trenutek Za današnji vikend sem zamenjal temo.

Mimogrede, Artem Lutfullin mi je dal idejo, da pišem o akumulacijskih karticah velikih bank. Opozoril je, da se mnogi bojijo zaupati svojemu denarju majhne banke ali banke, za katere še nikoli niso slišali, zanje je slava banke pomembnejša od obrestnih številk.

Članek vključuje banke, vključene v TOP-20 glede na finančnih kazalnikov, vodile so me informacije od tukaj. Če pa po objavi kateri od udeležencev nekoliko pade, je malo verjetno, da bo to močno spremenilo njegovo prepoznavnost in zaupanje potrošnikov vanj.

Dobra dohodkovna kartica BinBank, vendar me zmede potreba po nakupih v višini 500 rubljev na mesec. Izkazalo se je, da kartice ne morete kar postaviti na polico in hraniti denar na njej, nenehno boste morali izvajati kakšno operacijo, meni osebno ni všeč. Čeprav je obrestna mera za velika banka zelo dobro.

Mimogrede, imajo tudi takojšnja kartica Platina z enakim akumulacijskih pogojev in dodatni cashback v višini 1 %, vendar obstajajo provizije za dvig gotovine tudi na lastnih bankomatih, zato tega tukaj nisem vključil.

Opis kartice na spletni strani banke: http://www.binbank.ru/private-clients/bank-card/platinum/

VTB24 nima ločene dohodkovne kartice, je pa možno odpreti poseben varčevalni račun kot del paketov storitev. Najcenejši paket - "Basic" je za stranko brezplačen, v okviru "Basic" dobite neimenovano VISA kartica/Takojšnja izdaja MasterCard. Po želji lahko izdate tudi kartico VISA Classic / MC Standard, vendar v tem primeru letno vzdrževanje bo 900 rubljev.

In čeprav sem v značilnostih računa zapisal donos do 6,5% letno, je v resnici precej nižji, presodite sami na spodnjem posnetku zaslona.

Opis varčevalnega računa na spletni strani banke: http://www.vtb24.ru/personal/savings/check/Pages/default.aspx

Pravzaprav je to navaden depozit "na zahtevo", zanj niti ni izdana ločena bančna kartica. Najmanjši znesek za odpiranje je 10.000 rubljev. Glede na znesek na stanju se obračunavajo različne stopnje.

Pomembno si je zapomniti, da mora biti minimalni znesek po stopnji v celotnem mesecu, sicer zahtevane obresti ne boš dobil.

Obstaja še ena omejitev: prejeti denar negotovinsko plačilo, lahko dvignete brez provizije šele 10 dni kasneje.

Stopnje varčevalnega računa: http://www.otkritiefc.ru/get_file/23681/

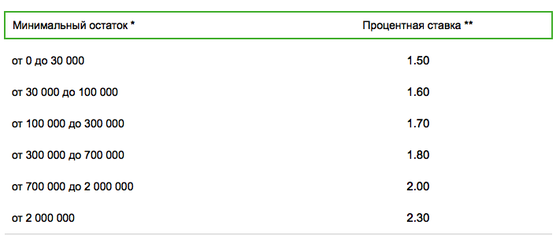

Moskovska banka ima ločen depozit, imenovan "varčevalni račun". V skladu z njim se obresti na preostanek takoj obračunajo na dva načina: dnevno stanje in mesečno minimalno stanje. Iskreno povedano, sistem ni najbolj pošten, saj če ste pol meseca držali na računu 50.000 rubljev in pol meseca 100.000 rubljev, boste prejeli obresti le za manjši del in 0,1% na letno se bo zaračunalo na velikem, ki pa seveda drobti.

ICD ima dve zanimivi možnosti hkrati. Prvi je depozit "Za vsak slučaj", drugi je dodatna donosnost na karticah. Depozit je enak varčevalni račun z možnostjo dopolnitve in dviga kadarkoli. Depozitna stopnja - 4,5%, vendar nobena dodatni pogoji ne, in to je dobro.

Dobičkonosnost na karticah je na voljo kot del priključitve enega od paketov plačljivih storitev, tarife zanje so spodaj:

Prijavite se za brezplačen paket dodatni donos to je prepovedano. Poleg tega morate za prejemanje svojih 8% letno porabiti vsaj 10.000 rubljev na kartici vsak mesec, zaradi česar ta ponudba ni več tako privlačna.

Dodaten dohodek za bančna kartica: http://mkb.ru/facility/private_person/cards/services/card_profit.php

Že dolgo sem opazil, da so med komentatorji veliko število stranke te banke in vsi uporabljajo »Banka v vašem žepu« in pogosto priporočajo ta paket storitev. Paketi za BvK so različni, z vsemi tarifami zanje se lahko podrobno seznanite na tej povezavi. Ne glede na vašo izbiro boste lahko uporabljali ločen varčevalni račun, na katerega se zaračuna 8% letno na znesek stanja nad 30.000 rubljev. Istih 8% se zaračuna na stanje kartice, če presega 30.000 rubljev. Razlikuje se glede na izbrani paket. največji znesek, na kateri se na kartici obračunajo obresti, na primer v paketu "Standard" je omejitev do 100.000 rubljev, paket "Exclusive" pa vam ponuja dohodek v višini do 600.000 rubljev. Mimogrede, če hranite denar na varčevalnem računu, potem takšnih omejitev ni.

Na splošno, če želite samo obdržati denar in prejemati obresti na preostanek, vam priporočam, da izdate "Standardni paket", vzemite brezplačno neimenovana kartica in hranite denar na varčevalnem računu.

Opis paketa storitev "Banka v žepu" na spletni strani: http://www.rsb.ru/bvk/

Alfa-Bank ima naenkrat dve možnosti za varčevalne račune, vsako od njih bomo obravnavali po vrstnem redu.

Varčevalni račun "Dragocen čas". Ta račun je primeren za stranke, ki nameravajo obdržati na računu od 300.000 rubljev. Če denarja ne dvignete z računa, se sčasoma začne obrestna mera dvigovati. Spodaj je tabela s cenami.

Varčevalni račun "Blitz-dohodek". Še en varčevalni račun za tiste, ki nameravajo obdržati na računu velike vsote. Dobičkonosnost računa se začne od 250.000 rubljev.

Opis računa dragocenega časa: https://alfabank.ru/make-money/savings-account/timemoney/

Opis računa "Blitz-income" na spletnem mestu https://alfabank.ru/make-money/savings-account/blitz

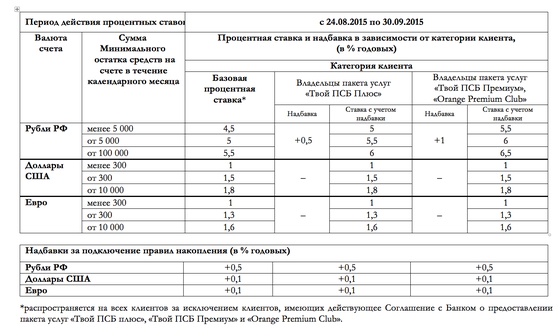

In čeprav je Promsvyazbank ne tako dolgo nazaj izletela iz Top 10, je še vedno sistemsko pomembna banka in je znano mnogim od vas. Poleg tega so pred časom imeli varčevalni računi, zato sem se odločil, da v današnji izbor dodam še PSB.

Zdaj pa poglejmo njihove stopnje varčevanja.

Sploh ne glejte povečanja dodatkov, saj je cena paketa Vaš PSB Plus 300 rubljev na mesec, ORange Premium Club pa vas bo stal 2800 rubljev.

Opis možnost shranjevanja na spletni strani: http://www.psbank.ru/Personal/Everyday/Saving/SimpleRules?from=CategoryPage_widget

Sberbank ob razumljivih razlogov velja za najbolj zanesljivo banko pri večini našega prebivalstva in za to obstaja več objektivnih razlogov. Mislim, da je logika tukaj precej preprosta: "Če Sberbank propade, potem nič ne bo pomagalo." In jasno je, da banka ta ugled aktivno uporablja. Poglejte obrestne mere varčevalni račun, to so čiste solze, ki ne bodo pokrile niti stopnje inflacije!

V zadnjem članku o akumulacijskih karticah so me vprašali, kako je vaš denar na kartici zavarovan pri DIA in kako DIA ugotovi, koliko denarja je bilo na računu pred odvzemom licence. Nisem bil preveč len in to točko razjasnil s samo agencijo, spodaj je citat iz našega dopisovanja:

Zdravo! Povejte mi, prosim, kako so moja sredstva na bančni kartici zavarovana v primeru propada banke? Kako DIA ugotovi znesek stanja na kartični račun? Kaj pa, če banka posreduje napačne podatke ali jih sploh ne posreduje? Kako je zagotovljena zanesljivost podatkov, ki jih posreduje banka? Pravzaprav, za razliko od depozita, na kartici s pečatom banke nimam kosa papirja z zneskom stanja, tako da v tem primeru preprosto ne bom imel ničesar dokazati.

Dober dan!

Predmet zavarovanja gotovina posamezniki, ne glede na državljanstvo, ki imajo bančne račune, vključno z - tekoči računi uporablja se za obračune z bančnimi (plastičnimi) karticami, za prejemanje plač, pokojnin ali štipendij.

Register bančnih obveznosti do vlagateljev, v skladu s katerim se izvede plačilo zavarovalno nadomestilo, se na podlagi podatkov oblikuje v 7 dneh po odvzemu dovoljenja banki računovodstvo banke na dan odvzema licence. Zato ima banka agent (ki bo izvajala plačila) vse potrebne informacije na vaš depozit in obračunane obresti za izplačilo zavarovalnine.

s spoštovanjem,

Državna korporacija "Agencija za zavarovanje vlog"

Kot vidite, če banka goljufa z računovodstvom, vam ne bo nič posebnega, zato se pridružujem Priporočila DIA ob občasni zahtevi za popolno podrobnost gibanja sredstev na računu, bo to navsezadnje nekakšno jamstvo. Če pa govorimo o bankah iz današnjega članka, je malo verjetno, da bodo kateri od njih v bližnji prihodnosti odvzeli dovoljenje.

Povprečna stopnja obresti na stanje na navadnih dohodkovne kartice se giblje v razponu od 8-12%. Kot lahko vidite, je ta razpon pri velikih bankah pomaknjen za štiri točke navzdol in večina jih ponuja varčevalne račune z donosnostjo 4-8 %, skoraj vse pa imajo dodatne pogoje.