Menjelajahi semua opsi pembelian perumahan sendiri, banyak orang berpikir. Memutuskan mendukung bank tertentu, Anda perlu mengevaluasi kemampuan Anda sendiri dan membandingkannya dengan kondisi yang ditawarkan oleh bank.

Kriteria utama untuk keandalan klien untuk setiap manajer kredit- tingkat pendapatan dan solvabilitas peminjam. Keputusan komite kredit akan menguntungkan klien jika:

Besarnya pendapatan klien juga mempengaruhi syarat peminjaman. Jika keputusan dibuat untuk pinjaman hipotek, pertanyaan kedua adalah di mana lebih baik untuk mendapatkan hipotek. Kriteria utama dalam pilihan ini adalah tingkat pinjaman dan fitur pembayaran awal.

Misalnya, Anda dapat membandingkan dan mengkomersialkan Raiffeisenbank sebagai yang paling populer di kalangan peminjam. Di Sberbank, dengan pinjaman hipotek dalam rubel hingga 30 tahun dengan uang muka minimal 15%, tarifnya akan dari 12,25% hingga 15,25%.

Pinjaman dalam dolar, di Sberbank yang sama, memiliki tingkat 10,1% - 14%. Di Raiffeisenbank, hipotek rubel memiliki tingkat 12,75% hingga 14,25%, dan hipotek mata uang asing dari 9,25% hingga 10,25%.

Rasio serupa juga terlihat pada produk pinjaman bank besar lainnya. Dimana kita dapat menyimpulkan bahwa Bank Nasional terlihat lebih terlindungi dari keadaan yang tak terduga, dan klien tidak perlu takut force majeure. Karena itu, ketika mencari tahu di mana lebih menguntungkan untuk mengambil hipotek, Anda harus mempelajari penawaran bank secara individual.

Di pasar kredit hipotek, Anda dapat menemukan lebih banyak penawaran yang menggiurkan, tetapi mereka harus diperlakukan dengan sangat hati-hati. Biasanya, bank baru dengan reputasi yang meragukan menawarkan program pinjaman yang sangat menguntungkan dalam upaya untuk menarik pelanggan. Dia bukan tentang pinjaman konsumen sederhana, tetapi tentang jumlah yang serius, sehingga risiko dalam kasus seperti itu harus minimal.

Ada juga praktik mengadakan promosi bersama dari pengembang dan bank untuk pembelian apartemen di gedung yang sedang dibangun. Dalam hal ini, Anda dapat menangkap kondisi yang sangat menarik. Pilih di antara semuanya, lalu tanyakan kepada departemen penjualan tentang promosi hipotek saat ini.

Minat yang menggiurkan biasanya tidak termasuk biaya komisi, asuransi dan lain-lain layanan berbayar... Oleh karena itu, ketika membahas persyaratan pinjaman, seseorang harus tertarik dengan biaya penuh daripada tingkat bunga yang selalu dapat diperhitungkan.

Pada awal pinjaman hipotek, banyak bank menawarkan pinjaman hipotek tanpa uang muka, sekarang ada beberapa penawaran seperti itu dan suku bunga ada tinggi. Ukuran uang muka yang biasa adalah dari 15% hingga 30%.

Selain ukuran pembayaran ini dan jangka waktu pembayaran, faktor-faktor lain juga mempengaruhi ukuran tingkat pinjaman hipotek.

Misalnya, asuransi di bawah program kredit tidak hanya untuk perumahan, tetapi juga untuk kesehatan, yang dapat berfungsi sebagai jaminan tambahan bagi bank, memungkinkan untuk mengurangi pembayaran. Peran positif fakta bahwa bank adalah mitra perusahaan tempat peminjam bekerja juga dapat berperan. Saat mencari bank di mana lebih baik mengambil hipotek untuk apartemen, peran tertentu memainkan infrastruktur bank. Seberapa nyaman untuk melunasi hutang - apakah mungkin untuk membayar hutang menggunakan perbankan seluler atau Internet, seberapa nyaman ATM dan terminal? Perlu memperhatikan pinjaman bank tempat kartu pembayaran gaji dikeluarkan - bank semacam itu dapat memberikan diskon kepada pelanggan mereka (lebih sedikit dokumen pendukung saat pendaftaran, bunga rendah karena pengurangan risiko bagi bank).

Peminjam harus mempelajari perjanjian dengan hati-hati untuk menghindari kejutan yang tidak menyenangkan di masa depan. Jika Anda secara mandiri mencari tahu minat tersembunyi dan komisinya sulit, Anda dapat menggunakan bantuan seorang spesialis. Persyaratan bank untuk peminjam harus dipelajari secara rinci - usia, pendapatan resmi bulanan, senioritas, positif sejarah kredit, jumlah peminjam bersama, ketersediaan dan ukuran angsuran pertama, persyaratan pendaftaran yang terkait dengan tempat pemrosesan pinjaman. Anda juga perlu mencari tahu paket dokumen apa yang akan diperlukan di bank, dan setelah berapa hari keputusan akan dibuat dan jumlah pinjaman yang dibayarkan.

Bank St. Petersburg menawarkan banyak program untuk pembelian perumahan - untuk apartemen di gedung baru, pembelian real estat untuk pasar sekunder, konstruksi rumah individu... Bank mana yang memiliki kondisi yang lebih baik tergantung pada situasi tertentu: pada gaji yang tinggi, yang dapat dikonfirmasi oleh sertifikat 2-NDFL dan kemampuan untuk membayar segera 30% dari biaya apartemen, Anda dapat fokus pada bank dengan tarif minimum... Untuk klien dengan pendapatan transparan dan jaminan terpercaya kondisi pinjaman kapasitas kerja adalah yang paling menguntungkan.

Di mana tempat terbaik jika gajinya kecil dan hanya ada kesempatan untuk membayar kontribusi minimum? Dalam hal ini, pinjaman ditawarkan di tarif maksimum, pada merekalah kondisi bank harus dibandingkan. Hampir semua bank di St. Petersburg menawarkan hipotek dengan pinjaman yang dijaminkan ketika, alih-alih pembayaran awal, itu dibuat sebagai jaminan apartemen sendiri atau rumah.

Sebelum memilih bank, cari tahu apakah perusahaan tempat Anda bekerja adalah mitra salah satunya. Untuk karyawan perusahaan terakreditasi, mungkin ada: pinjaman lunak... kalau sudah kartu gaji, baca ketentuan program hipotek bank yang layanannya Anda gunakan. Anda juga dapat diberikan lebih banyak istilah yang menguntungkan pinjaman.

Pembaca kami sering bertanya - di mana Anda dapat menemukan paling banyak hipotek yang menguntungkan pada tahun 2017, serta di bank mana yang lebih baik untuk diterbitkan Pinjaman perumahan? Perusahaan mana yang harus Anda hubungi agar tidak membayar sejumlah uang selangit untuk 15-30 tahun ke depan? Kami akan membicarakan semua ini lebih lanjut.

Perlu dicatat bahwa kriteria profitabilitas dapat dipertimbangkan dari posisi yang berbeda - dari tingkat bunga, dari kelebihan pembayaran, dari uang muka minimum, tanpa komisi, dll. Banyak juga tergantung pada jenis perumahan yang Anda rencanakan untuk dibeli.

Itu untuk tujuan yang Anda butuhkan dana pinjaman, dan kondisi yang akan ditawarkan kepada Anda di cabang bank... Kami menyarankan Anda pertama-tama memutuskan program mana yang Anda butuhkan, mengumpulkan informasi sebanyak mungkin tentangnya, dan baru kemudian menghubungi departemen untuk mengajukan aplikasi.

Jika Anda membutuhkan apartemen di gedung baru atau gedung yang sedang dibangun:

Jika Anda tertarik dengan pasar sekunder, yaitu membeli apartemen di rumah selesai, maka kami menawarkan opsi lain:

Ada juga beberapa penawaran khusus untuk kategori yang dipilih warga:

Untuk mengetahui terlebih dahulu pembayaran bulanan dan kelebihan pembayaran terakhir, Anda dapat menggunakan kalkulator online kami:

| MENGHITUNG PINJAMAN: | |

| Tarif% per tahun: | |

| Jangka waktu (bulan): | |

| Jumlah kredit: | |

| Pembayaran bulanan: | |

| Bayar total: | |

| Pinjaman lebih bayar | |

| Berlaku | |

Gunakan kalkulator canggih kami dengan kemampuan untuk membuat jadwal pembayaran dan menghitung pelunasan lebih awal bisa di halaman ini.

Namun, ini hanya angka perkiraan, perhitungan paling akurat hanya dapat diperoleh dengan menghubungi karyawan lembaga keuangan yang dipilih untuk mengajukan hipotek.

Kondisi yang lebih baik Anda mungkin juga ditawari lembaga keuangan bekerja dengan pengembang permanen dan agen real estat, dalam hal membeli rumah di tempat tertentu desa pondok atau rumah. V kasus ini sebagian bunga ditanggung oleh penjual yang berminat menjual.

Banyak, sebelum membeli apartemen secara kredit, mempelajari peringkat bank yang bekerja pada pinjaman hipotek. Pada 2016, situasinya praktis tidak berubah. Bank-bank yang kredibel semakin memperkuat posisi mereka. Program penerbitan perumahan baru sedang diusulkan. Dalam lingkungan yang kompetitif, lembaga keuangan berusaha untuk menawarkan kepada pelanggan kondisi yang paling menguntungkan dan menarik.

Untuk 2016, daftar yang paling sukses di arah ini institusi terlihat seperti ini:

Meskipun agak sulit situasi ekonomi, orang terus pergi ke bank untuk pinjaman rumah. Prospek untuk menetap terlalu menggoda apartemen baru sekarang, bukan di usia tua. Warga Rusia semakin mempelajari peringkat bank hipotek agar tidak membuat pilihan yang salah dan memilih program yang paling menguntungkan yang menawarkan kondisi terjangkau.

Peringkat 2016 juga mencakup Raiffeisenbank, Rosbank, Svyaz-Bank, KhMB Otkritie, dll. V daerah yang berbeda posisi kunci dapat dipinjam oleh lembaga keuangan yang berbeda. Namun, peringkat teratas hampir selalu tidak berubah.

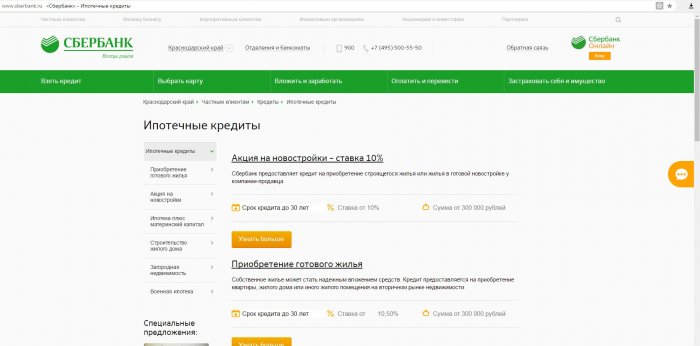

Paling sering orang Rusia memilih penawaran Sberbank... Ini disebabkan oleh fakta bahwa Sberbank menawarkan beberapa berbagai program, yang masing-masing akan menarik bagi kategori populasi tertentu. Paling kepentingan yang menguntungkan 11.4 ditawarkan dalam program dengan dukungan negara... Di bawah program lain, tingkat suku bunga berkisar antara 12,5 hingga 13,5 persen. Sebagian besar opsi menawarkan hipotek hingga 30 tahun. Ini adalah salah satu poin yang membuat pinjaman tersedia untuk hampir setiap orang Rusia yang tidak memenuhi persyaratan bank yang paling ketat. Pilihan untuk pasar sekunder dan primer sedang dipertimbangkan.

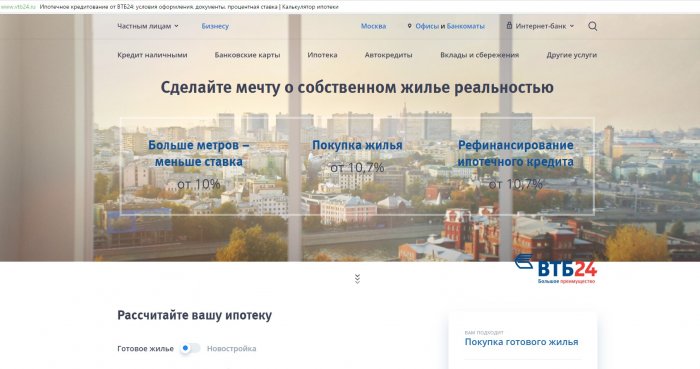

Penawaran yang tidak kalah menarik VTB Bank 24... VTB juga menawarkan program dengan dukungan pemerintah dengan tingkat bunga 11,4. Mereka yang memilih produk " Properti hipotek”Akan membayar 12%. Persentase tertinggi 14.5 ditawarkan oleh program Victory Over Formality. Jangka waktu pinjaman hingga tiga puluh tahun. Jumlah pinjaman hingga 90.000.000 rubel.

Program hipotek sangat menarik Gazprombank... Ini berkaitan dengan manfaat dan fleksibilitas dari setiap penawaran. Opsi untuk memperoleh berbagai jenis real estat dengan dan tanpa dukungan negara sedang dipertimbangkan. Jangka waktu pinjaman hingga tiga puluh tahun. Pelunasan awal pinjaman tidak dilarang. Bank menawarkan pembiayaan kembali, pinjaman perbaikan, dll.

B ank DeltaCredit menarik karena mengembangkan program bersama dengan pengembang, di mana Anda dapat mengambil hipotek sebesar 8%. Untuk program lain, persentasenya bervariasi dari 11,5 hingga 16. Bank beroperasi dengan persyaratan yang menguntungkan, terus-menerus memodernisasi penawarannya untuk memenuhi kebutuhan pasar. Akibatnya, jumlah klien yang menandatangani kontrak hipotek tumbuh setiap tahun.

Anda dapat mengambil hipotek dengan dukungan negara sebesar 11,3% selama 360 bulan. Pinjaman dikeluarkan hingga 20.000.000 rubel. Pertumbuhan yang cepat Ketertarikan pada bank disebabkan oleh fakta bahwa dalam beberapa tahun terakhir telah mulai memperluas kegiatannya, dengan fokus pada seluruh pasar, dan bukan pada segmen individualnya.

Uralsib terus memangkas suku bunga pinjaman perumahan. Dalam kerangka program "Bangunan baru dengan dukungan negara" Anda dapat mengambil hipotek dengan tingkat bunga 10,5. Penawaran lainnya adalah 13 hingga 13,5 persen. Dipertimbangkan istilah yang berbeda dan uang muka.

Masalah hipotek selalu menjadi prioritas bagi Rusia. Namun, kenyataannya sedemikian rupa sehingga membeli rumah lebih merupakan fantasi dan mimpi daripada peristiwa nyata. Sejak awal 2017, pasar real estat di negara kita sedikit meningkat dan banyak orang mulai bertanya-tanya di mana mendapatkan hipotek.

10 tahun terakhir di Rusia, pasar real estat mulai dilihat bukan sebagai perumahan, tetapi sebagai investasi. Investasi yang menguntungkan... Pinjaman hipotek di antara penduduk Rusia sangat populer, sehingga bank, pada gilirannya, menawarkan banyak pilihan program kredit.

Hak tanggungan merupakan salah satu bentuk gadai, dimana yang digadaikan perumahan tetap dalam kepemilikan dan penggunaan debitur, dan kreditur, jika yang terakhir gagal memenuhi kewajibannya, memperoleh hak untuk menerima kepuasan dengan mengorbankan penjualan properti ini.

Artinya, dengan cara ini, hipotek sudah cukup kesepakatan bagus baik untuk pemberi pinjaman maupun untuk peminjam, meskipun pembayaran di muka atas pinjaman dapat berupa jumlah yang mengesankan. Tapi, berapa jumlah yang bisa kita bicarakan saat membeli rumah? Tentu saja, membeli rumah adalah nilai tambah yang besar. Selain itu, agar tidak menjadi debitur-peminjam seumur hidup, perlu hati-hati mendekati pilihan pemberi pinjaman dan mempertimbangkan pro dan kontra.

Untuk memilih yang tepat program hipotek Anda perlu memperhatikan beberapa komponen utama pinjaman:

Berikut adalah beberapa bank Rusia yang menawarkan yang paling menguntungkan dan kondisi menarik pinjaman hipotek untuk 2017

Yang terbesar bank Rusia memberikan cukup menarik tanpa ada komisi tambahan. Fitur utama hipotek bank ini - kehadiran semua jenis saham yang dapat mengurangi suku bunga pinjaman. Juga, bank ini memberikan kesempatan untuk mendapatkan hipotek di bawah program sosial khusus, misalnya, untuk personel militer, serta di bawah program "keluarga muda".

Program pinjaman dasar dan ketentuannya:

Untuk memperoleh hipotek ini dan hipotek lainnya, peminjam harus memenuhi persyaratan berikut:

Situs web bank memiliki kalkulator khusus, dengan bantuan siapa pun dapat menghitung sendiri pembayaran bulanan dan total pembayaran di muka.

Misalnya, Anda mengambil hipotek selama 30 tahun, dalam jumlah 2.000.000 rubel, untuk membeli rumah. Menurut ketentuan, pembayaran awal adalah dari 15 hingga 30%. Dengan demikian, Anda bisa mendapatkan:

Untuk perbandingan:

Dengan jangka waktu pinjaman 10 tahun, pembelian rumah akan membebani peminjam:

Seperti yang Anda lihat jangka waktu pembayaran hutang kredit langsung mempengaruhi jumlah pembayaran bulanan dan kelebihan pembayaran. Artinya, semakin lama jangka waktu pembayaran KPR, jumlah yang lebih sedikit pembayaran bulanan untuk melunasi hutang. Namun, kelebihan pembayaran dalam hal ini, sebaliknya, akan sedikit lebih tinggi.

Jadi, setelah menghitung dengan cermat semua jumlah dan persyaratan, kita dapat menyimpulkan bahwa lebih baik mengambil hipotek untuk jangka waktu 15 tahun, karena tidak ada gunanya lagi. Anda dapat bermain-main dengan angka-angka dan melihat bahwa jika jangka waktunya adalah 20 tahun, maka jumlah pembayaran bulanan tidak akan jauh lebih sedikit daripada untuk jangka waktu 15 tahun, tetapi kelebihan pembayaran akan jauh lebih besar. Oleh karena itu, yang paling strategi yang benar di sini - semakin pendek jangka waktu pinjaman, semakin sedikit kelebihan pembayaran. Dalam hal ini, kelebihan pembayaran adalah masalah yang paling serius.

VTB-24 Bank memungkinkan untuk membeli perumahan baik di gedung baru maupun di pasar real estat sekunder, di wilayah di mana ada cabang bank ini. Kewarganegaraan dan tempat pendaftaran peminjam tidak menjadi masalah di sini. Bank memberikan kondisi yang menguntungkan dan program khusus dengan harga yang lebih rendah.

Berikut beberapa syarat pinjaman dari bank VTB-24:

Untuk mengajukan pinjaman di bank VTB-24, Anda harus memenuhi persyaratan berikut:

Kami akan menghitung pembayaran bulanan dan jumlah kelebihan pembayaran untuk program dasar untuk membeli real estat dari bank VTB-24:

- jumlah hipotek adalah 2.000.000 rubel dengan pembayaran awal 10% untuk jangka waktu 30 tahun. Kami menggunakan kalkulator untuk menghitung dan mendapatkan:

Harap dicatat bahwa dalam hal ini, aturannya juga berlaku: semakin pendek jangka waktu pinjaman, semakin sedikit kelebihan pembayaran.

Badan ini dibuat oleh negara agar lebih aktif berkembang pinjaman kredit hipotek... IMLA memiliki syarat yang cukup menarik untuk mendapatkan KPR. Badan ini juga menyediakan pemerintahan yang nyaman program sosial di mana tarif untuk guru, ilmuwan, militer, serta untuk keluarga besar dan untuk banyak lainnya.

Berikut adalah beberapa persyaratan pinjaman dari agen hipotek: pinjaman rumah:

Berikut adalah beberapa persyaratan untuk peminjam:

Penawaran Tinkoff Bank cukup menguntungkan penawaran hipotek... Klien dapat menerima hingga 100 juta rubel untuk jangka waktu hingga 30 tahun. Dalam hal ini, tarifnya adalah 10,5% dengan pembayaran awal 15%.

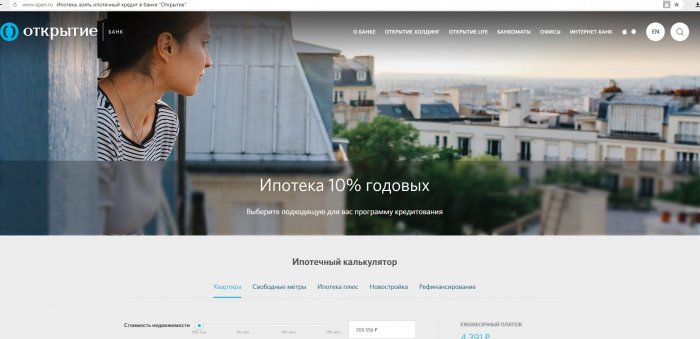

Sudah kredit yang ada bisa di bank "pembukaan". Di sini, klien ditawarkan hingga 15 juta rubel dengan tarif 13 persen untuk jangka waktu 30 tahun.

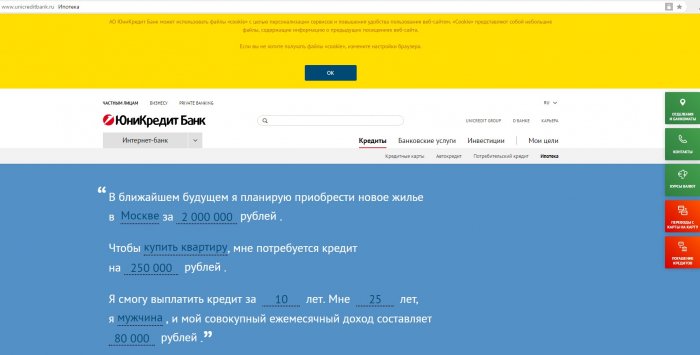

Di pasar real estat sekunder atau primer, Anda dapat membeli apartemen dengan mengambil hipotek dari Bank Unicredit. bank ini menawarkan tingkat 13,5%. Di sini Anda bisa mendapatkan pinjaman hingga 8 juta rubel untuk jangka waktu 25 tahun dengan pembayaran awal 20%.

Tidak semua orang bisa langsung membeli rumah. Dalam hal ini, Anda dapat menggunakan hipotek. Setiap bank menawarkan kondisi dan suku bunganya sendiri. Negara mendukung hipotek, dan ada program khusus untuk memfasilitasi pembayaran. Tetapi untuk mengetahui di mana lebih baik mengambil hipotek, Anda perlu membiasakan diri dengan penawaran berbagai bank.

Jangka waktu KPR berbeda-beda untuk setiap bank. Ini harus segera diketahui, sebelum menandatangani kontrak. Biasanya KPR diambil selama 10-20 tahun. Pembayaran bulanan dihitung untuk setiap peminjam. Kau bisa melakukannya jumlah besar, yang memungkinkan Anda menghemat bunga.

Salah satu jenis hipotek bekerja di Rusia - dengan uang muka. Tanpa itu, adalah mungkin untuk mendapatkan hipotek hanya sebelum krisis ekonomi 2008-2011. Sekarang jenis pinjaman ini tidak dipraktekkan karena kurangnya keandalan. Tetapi pemberian bank sangat populer. Lagi pula, tidak semua keluarga memiliki jumlah besar langsung.

Tetapi bahkan sekarang Anda dapat menemukan lembaga keuangan yang menyediakan hipotek tanpa uang muka, tetapi persentasenya akan sedikit lebih tinggi. Terkadang uang jaminan diperlukan dalam bentuk perumahan yang ada. Mungkin ada kondisi lain juga.

Pilihan ideal adalah membeli rumah kedua ketika Anda sudah memiliki semacam real estat. Dalam hal ini, bank memberikan hipotek, tetapi tidak untuk seluruh jumlah, tetapi untuk 80%. Misalnya, jika biaya apartemen adalah $ 10 juta, $ 8 juta akan disediakan.

Anda dapat meminjam real estat berkat 2 pinjaman. Hanya untuk pembayaran awal, dana harus diambil dari bank lain. Bagaimanapun, setiap program akan memiliki kondisinya sendiri. Sebagai jaminan, biasanya diperlukan untuk menyediakan real estat lainnya, sebuah mobil. Bank membutuhkan ini untuk menjamin jika peminjam karena alasan tertentu tidak dapat membayar hipotek.

Jika Anda tertarik dengan hipotek, bank mana yang lebih baik untuk mengambilnya? Dianjurkan untuk menghubungi institusi Rusia yang bereputasi baik. Ada pilihan lain - mendapatkan kredit konsumen... Dalam hal ini, deposit dalam bentuk perumahan tidak disediakan. Bank mengeluarkan jumlah 300-500 ribu rubel, yang tidak akan cukup untuk membeli apartemen bahkan di kota kecil... Tetapi pinjaman seperti itu cocok untuk membeli real estat di desa.

Saat ini ada banyak program, tetapi hanya dua yang dianggap paling efektif - "Keluarga Muda" dan modal bersalin. Manfaat ditawarkan kepada peminjam untuk memfasilitasi pembayaran.

Di mana mendapatkan hipotek untuk keluarga muda? Anda harus menghubungi bank yang bekerja sama dengan program khusus"Keluarga muda". Di bawahnya, peminjam diberikan subsidi, hanya pasangan yang harus berusia di bawah 35 tahun. Syaratnya antara lain tinggal di wilayah pendaftaran selama lebih dari 10 tahun. Tetapi bahkan jika Anda berpartisipasi dalam program bersubsidi, Anda harus membayar biaya hipotek sekitar 20% dari nilai properti.

Menguntungkan berdasarkan program "Keluarga Muda" disediakan oleh Sberbank. Lebih bayar 11-12% per tahun, dan angsuran pertama sekitar 12% dari jumlah. Untuk berpartisipasi dalam program ini, Anda harus menyiapkan dokumen-dokumen berikut:

Ini hanya daftar dokumen dasar, tetapi bank mungkin memerlukan sesuatu yang lain. Semuanya diatur oleh aturan institusi.

Hipotek di Moskow dan kota-kota lain di Rusia dikeluarkan hanya dengan peminjam yang memenuhi persyaratan berikut:

Mungkin juga ada kondisi lain untuk penyediaan hipotek. Dianjurkan untuk mengambilnya dalam jumlah besar, terbukti lembaga keuangan... Di antara institusi terbaik Sberbank dan VTB dapat dicatat yang disediakan dengan persyaratan yang menguntungkan. Jika Anda menghendaki pinjaman kecil, lebih baik untuk menghubungi "Rosselkhozbank".

Di mana lebih baik mendapatkan hipotek untuk mengaturnya dengan suku bunga yang menguntungkan? Dalam hal ini, Anda dapat membeli bagian di apartemen. Kemudian batasannya adalah usia, masa kerja, tempat kerja. Sebaiknya pilih bank besar... Lebih menguntungkan untuk mengambil hipotek di 13-15% per tahun. Tetapi banyak lembaga menawarkan pinjaman sebesar 23%, itu semua tergantung pada kondisi. Beberapa bank membutuhkan penjamin. Bisa orang tersayang atau orang terdekat.

Hipotek di Moskow dan kota-kota lain di Rusia disediakan dengan bunga. Hanya di satu institusi itu bisa kecil, dan di institusi lain - tinggi. Pastikan untuk memperhatikan ketentuan kontrak, karena tingkat bunga tergantung padanya.

Manfaat pinjaman dipengaruhi oleh persyaratan yang berbeda, misalnya asuransi. Untuk layanan ini, jumlah yang signifikan akan ditambahkan ke pinjaman. Tetapi peminjam dapat menolak asuransi dalam waktu 14 hari, itu semua tergantung pada keinginannya.

Untuk menentukan pembayaran hipotek, bentuk pembayaran anuitas digunakan, yang meningkatkan tingkat bunga. Tetapi banyak yang percaya bahwa sistem penyelesaian seperti itu adalah pengeluaran yang optimal anggaran keluarga... Semakin lama jangka waktu hipotek, semakin rendah pembayaran bulanan.

Di mana lebih baik mendapatkan hipotek untuk memanfaatkan suku bunga rendah? Pinjaman tersebut ditawarkan dalam berbagai bank, persyaratan berikut hanya harus dipenuhi:

Bunga dihitung tergantung pada jangka waktu pinjaman dan jumlah uang muka. Paling suku bunga rendah disediakan di bank-bank besar. Institusi yang lebih kecil biasanya mengalami ketidakstabilan, sehingga mereka akan memiliki kelebihan pembayaran yang besar.

Banyak bank menawarkan kepada klien kondisi individu hipotek. Jika pinjaman pernah dikeluarkan, maka kondisi yang lebih menguntungkan akan diberikan di masa depan. Bank siap mengeluarkan hipotek hanya untuk klien terverifikasi dengan suku bunga yang dapat diterima.

Sebelum memutuskan di mana mendapatkan hipotek, Anda harus membiasakan diri dengan persyaratan beberapa bank. Untuk setiap orang, konsep manfaat tergantung pada banyak faktor. Beberapa ingin cepat melunasi pinjaman agar tidak membayar lebih banyak. Orang lain akan mendapat manfaat dari pembayaran bulanan yang kecil.

Sberbank menawarkan hipotek sebesar 14,5%, tetapi Anda harus membayar pembayaran awal sebesar 50%. Pinjaman itu harus dilunasi selama 10 tahun. Jika Anda tidak memberikan sertifikat penghasilan, tarifnya naik menjadi 15%. Jika Anda membayar pembayaran awal sebesar 30%, maka kelebihan pembayaran akan menjadi 15,5%.

Bunga meningkat dalam situasi berikut:

Sberbank memiliki program Keluarga Muda. Pembayaran awal dikurangi menjadi 10%, dan pada saat kelahiran anak, pembayaran sisa hutang ditangguhkan selama 3 tahun. Anda bisa menggunakan modal bersalin untuk melunasi pinjaman.

VTB adalah bank di mana hipotek disediakan untuk metodologi sendiri penunjukan bunga, yang memungkinkan untuk mempertimbangkan proposalnya sebagai dapat diterima. Lebih bayar adalah 15,25%. Persentase meningkat hanya ketika asuransi kesehatan dan jiwa dibatalkan.

Hipotek dapat diperoleh di Alfa Bank. Di sini klien harus membayar cicilan awal sebesar 50%, dan kemudian pinjaman diberikan hingga 10 tahun. Persentasenya akan menjadi 20%. Jika pembayaran pertama adalah 30%, maka jangka waktu hipotek diperpanjang hingga 25 tahun. Kelebihan pembayaran pinjaman akan menjadi 21,1% per tahun.

Hingga 2009, kontribusi awal dapat dilakukan dengan bantuan modal bersalin. Untuk menggunakan dana tersebut, tidak perlu menunggu hingga 3 tahun berlalu sejak kelahiran anak kedua.

Sertifikat harus dikirim ke bank setelah diterima. Modal ditransfer Dana pensiun setelah pendaftaran ulang perumahan kepada pemiliknya. Selain itu, Anda perlu menyediakan aplikasi untuk aplikasi, sertifikat, sertifikat asuransi pensiun.

Sebelum mengajukan hipotek, Anda harus mencari tahu semua pro dan kontra dari solusi tersebut. Ini akan menghindari banyak komplikasi di masa depan. Spesialis menonjol manfaat berikut hipotek:

Menurut para ahli, pinjaman untuk pembelian rumah di krisis ekonomi menguntungkan, karena bank saat ini menyediakan pelanggan dengan Kondisi yang lebih baik... Ada juga kerugian untuk hipotek. Diperlukan pembayaran awal - 10-20% dari jumlah tersebut. Kontrak diputuskan untuk periode panjang yang secara psikologis membebani peminjam. Jika Anda memilih program yang sesuai, hipotek akan menjadi investasi yang menguntungkan.