Helló! Több év alatt felhalmoztam tisztességes összeg pénzt lakásvásárlásra. Azt terveztem, hogy elviszem jelzálog, de a barátaim aktívan lebeszélnek azzal, hogy Fogyasztói hitel venni sokkal jobb. Mondja meg, mi a jobb jelzáloghitel vagy hitel? Köszönöm.

A kérdés felteszi: Alekszej

Alexey, helló! Elárulom, hogy a jelzáloghitel és a hitel közötti választás nem mindig ilyen egyértelmű. A legtöbben éppen ellenkezőleg, biztosak abban, hogy a jelzáloghitelezés igen optimális gyógymód megvásárolható saját lakás a fogyasztási hitelhez képest.

Ez a kamatláb értékének szempontjából igaz, hiszen ez a program a hitelezést olyan cél figyelembevételével alakították ki, mint az ingatlanszerzés.

A költséghatékonyság alapos mérlegelése után azonban jelzáloghitelezés, az a gondolat jut eszembe, hogy a fogyasztási hitel bizonyos esetekben többnek bizonyul jövedelmező megoldás lakást venni.

A te esetedben, Alexey, sokkal kifizetődőbb fogyasztási hitelt felvenni, mint jelzálogkölcsönt, mivel már van egy bizonyos mennyiségű pénz az ingatlanvásárláshoz.

Ahhoz, hogy hozzá egy nem túl nagy összeget adjunk hozzá, amelynek összege körülbelül egyharmada lesz összköltsége lakások, fogyasztási hitelt vehet igénybe.

A szükséges mennyiség pontos kiszámítása és ezzel a helyzet tisztázása érdekében nehéz választás, használjon speciálisakat, és ismerkedjen meg az ezeket a hiteleket kibocsátó bankokkal is, és álljon meg annál, amelyik többet tartalmaz. vonzó feltételek.

Így a jelzáloghitelezési program keretében hitelfelvételkor az ebből a pénzből vásárolt ingatlan a hitelfelvevő tulajdonában van, de valójában a lakás a hitelező záloga marad.

A kísérő feltétel az elvesztésért vagy megsemmisülésért való felelősség. Ezt a meglehetősen nagy összeget tulajdonképpen a szélre dobják.

Ezért, Alexey, döntsön a mellett fogyasztói hitelezésés a felhalmozott pénzösszeget kiegészíti a szükséges készpénzmennyiséggel, amellyel elkerülhető a jelzáloghitelezésből adódó felesleges költségek.

Természetesen minden konkrét esetben az alapján kell dönteni egyéni jellemzők jelenlegi helyzet hogy pontosan megtudja az egyik hitelprogram felsőbbrendűségét a másikkal szemben.

Az igazság kedvéért meg kell jegyezni, hogy a legtöbb esetben a jelzáloghitel a jövedelmezőbb. Ez vonatkozik mind a kamatláb értékére, mind a hitel összegére.

NAK NEK pozitív pillanatok jelzáloghitelek nagy hitelösszeghez köthetők és . A jelzálogkölcsönt hosszabb futamidőre nyújtják, mint a fogyasztási hiteleket.

Weboldal csapata

Hibát talált a szövegben?

nem találta meg a választ a kérdésre?

Nem találta meg a választ a kérdésére? Kérdezd meg tőlünk! Tedd fel a kérdésed

Tudja meg, melyik bank hagyja jóvá hitelét! Csak töltse ki az űrlapot:

Kiválasztunk Önnek 2-3 bankot, amelyek nagy valószínűséggel jóváhagyják a kérelmet, így biztosan megkapja a jóváhagyást, és nem rontja el hiteltörténet nagy mennyiség alkalmazások.

Összeg:

Típusa: Expressz Hitel Fogyasztói Hitel Gépjárműhitel jelzálog Mikrohitel Vállalkozási Hitel Bankkártyák fedezett hitel

Az anyagot kiegészítő cikkek:

Helló. Nagyon szükségem van a tanácsára egy kérdésben. A családommal bővülni fogunk, ami az életteret illeti. De még mindig nem tudjuk eldönteni, hogy milyen segítséget vegyünk igénybe. Mondd meg mit...

Helló. A családomban hat gyerek van, hamarosan a hetedik születését tervezik. Ezért úgy döntöttünk, hogy veszünk egy nagyobb lakást. Azt hallottuk, hogy van valami különleges szociális jelzáloghitel mert...

A kérdés az, hogy mi a jövedelmezőbb: a jelzáloghitel vagy a fogyasztási hitel semmiképpen sem tétlen. Az ilyen típusú hitelek jelentős különbségek, mindegyikük tele van pozitív és negatív pontok. És itt nem a kamatokban van a lényeg: mindössze 3% a különbség köztük (17% "fogyasztó" szemben a 14% jelzáloghitellel). Annak ellenére azonban, hogy ez a különbség egyértelműen a jelzáloghitelek javára szól, sok orosz inkább fogyasztási hitelből vásárol lakást. Hogy megértsük az efféle „pazarlás” okát, lássuk: mi a különbség a jelzálog- és a fogyasztási hitel között?

Először is, a jelzáloghitel lényegében különbözik a fogyasztási hiteltől:

A jelzáloghitel korlátozza a jogait: amíg nem fizeti ki a kölcsönt, nem nevezhető a lakás tulajdonosának. Valójában attól a banktól bérli, amelyik megvásárolta az ingatlant.

Sok szakértő úgy véli, hogy a jelzáloghitel minden esetben jövedelmezőbb, még akkor is, ha a teljes lakásköltség 70%-át felhalmozta. A pénz idővel leértékelődik és hosszabb távú törleszteni annál fájdalmatlanabb: a bevételek ugyanis fokozatosan nőnek, miközben a kamat és a hitel törzse változatlan. A jelzáloghitel megfelelő lehetőség azoknak a hitelfelvevőknek, akik:

A magas kamat ellenére a fogyasztási hitelek néha jövedelmezőbbek. Például, ha csak tíz százaléka hiányzik szükséges mennyiség van értelme kockáztatni. Ezen túlmenően fogyasztási hitel felvétele indokolt lehet, ha:

A döntést minden esetben körültekintően kell megközelíteni. A választás helyessége nagyon könnyen ellenőrizhető: ha havi kifizetések a teljes összeg több mint 50%-át fogja igénybe venni családi bevétel- ez rossz lehetőség, a háztartás tagjainak túl szorosra kell húzniuk a nadrágszíjat.

Úgy döntött, hogy házat vagy lakást vásárol, de nincs elég pénze? Vagy másra szeretnéd költeni? Nincs mit! Erre vannak bankok. Ott tudod átvenni a hiányzó összeget és kifizetni egyenlő részek. Az Ön számára megfelelő időszakra. De felmerül a kérdés, melyiket érdemesebb felvenni: kölcsönt vagy jelzálogkölcsönt? Találjuk ki!

Tehát mi ez és mik a jellemzői? Melyik a jobb - jelzálog vagy hitel? A jelzáloghitel olyan kölcsön, amelyet lakás vagy ház vásárlására kap. Fő előnye az alacsony kamat. Ráadásul jelenleg sok fiatal szülő vesz fel jelzálogkölcsönt. Így tudnak előleget fizetni egy lakásért anyasági tőkeés ezáltal jelentősen csökkenti a befizetést és a túlfizetés összegét! Nál nél rendes kölcsön lehetetlen. Ezen túlmenően, ha babája van, miközben fizeti a jelzáloghitelét, egy részét a négyzetméter az állam fizet neked. Ez óriási pénzügyi támogatás babás családok számára. Ha pedig három baba születik a családodban a jelzáloghitel törlesztése során, akkor az állam teljes egészében kifizeti helyetted a jelzáloghitel teljes összegét. Ennek a programnak a keretében korlátozások vannak a lakhatási költségekre és a mérőórák számára vonatkozóan, de általában kiválóak a feltételek.

A jelzáloghiteleket azonban nemcsak a fiatal családok veszik fel, hanem a katonaság és a polgárok más kategóriái is. Korunkban a lakások több mint 70%-át ezzel a programmal vásárolják meg. És a polgárok minden kategóriája számára vannak számukra kényelmes programok.

A jelzáloghitel fő előnye az alacsony kamat mellett az hosszútávú hitelezés. AEz azért fontos, mert a lakások nem olcsók. És ha a jelzáloghitel futamideje 2, 3 vagy 5 év lett volna, mint egy hagyományos hitelnél, akkor sokan nem birkóztak volna meg ekkora anyagi felelősséggel és késlekedtek volna. És nem lenne jó vége. Mert a késésekből nagyon nehéz kikerülni, hiszen nagyon nagyok a büntetések mérete, és a büntetéseken kívül még fizetni kell havi fizetés. Ezenkívül elrontja hiteltörténetét, és a jövőben is, amikor szüksége van rá újabb kölcsön, nehezen szerezheti meg, mert a bankok számára nagyon fontos a hitelfelvevő megbízhatatlan hírneve. Végül is, ha a hitelfelvevő nem fizet, a bank nem kap nyereséget, és esetleg a sajátját sem készpénz vissza. Fizessen tehát időben, ügyeljen a hiteltörténetére már fiatalon. Az első kölcsöntől!

Az érdemekkel kapcsolatban minden világos. De mi a helyzet a hátrányokkal? Egyik sincs?

A jelzáloghitelezésnek is vannak hátrányai, de az előnyök érvényesülnek. De nézzük meg közelebbről a hátrányokat:

A kölcsönnek, akárcsak a jelzáloghitelnek, számos előnye és hátránya van. Vessünk egy pillantást rájuk. Melyek tehát a hitel fő hátrányai?

Mit érdemes felvenni: kölcsönt vagy jelzálogkölcsönt? Valójában minden helyzet egyedi, és ki kell számítani az összes lehetőséget. Végül pedig a pénzügyi eredmény alapján határozza meg, hogy melyik hitelezési módot válassza. De érdemes megérteni, hogy jelzáloghitelt adnak egy bizonyos összeget. És ha nincs elég lakásod, akkor jobb, ha hitelt veszel fel. Rajta általában nem ilyeneket kell gyűjteni nagy csomag dokumentumokat. És néhány órán belül kölcsönt is kaphat. Nagyon kényelmesen.

Ha azzal értékeljük gyakorlati szempontúgy látja, hogy csak akkor gondolkodhat hitelben, ha legalább ¾ lakásvásárlásra van szüksége, és csak 25%-a hiányzik. Más esetekben a kölcsön pénzügyileg veszteséges művelet. Szükséged van rá?

Néha vannak olyan helyzetek, amikor sürgősen lakást kell vásárolnia, szinte a teljes összeg megvan, de nincs idő várni. Ellenkező esetben valaki más megveszi, és te lemaradsz. jövedelmező lehetőség. Ebben az esetben érdemesebb kölcsönt választani, gyorsabban jut hozzá, mert nem kell egy hatalmas dokumentumcsomagot összegyűjtenie és egy csomó igazolásra várnia. Sok bankban két dokumentum szerint adnak hitelt napközben.

Fontos megérteni, hogy ha a házasság alatt jelzálogkölcsönt vesz fel, akkor az egyik házastárs lehet a fő hitelfelvevő, a másik pedig társhitelfelvevő. Váláskor a lakást automatikusan fel kell osztani, még akkor is, ha az egyik házastárs nem fizetett egyet sem. Ha az egyik házastárs a házasság előtt hitelt vett fel lakásra, azt váláskor perelheti.

Nagyon nagy előny a jelzálog lehetőség pénzt keresni rajta. Hitellel ez nem lehetséges. Hogyan tudom ezt megtenni? Hazánk jogszabályai szerint minden személy visszaadhatja a jövedelemadót magánszemélyek lakásvásárláskor. Hogyan kell csinálni? Fel kell venni a kapcsolatot a kerülettel Adóhivatal, vegye fel az összegyűjtendő dokumentumok listáját. És már 3 hónapon belül jóváírják számláján az államnak az évre átutalt adó teljes összegét. Szép fizetésemelés? Mi is így gondoljuk!

Vagyis nem csak a lakásvásárlásért, hanem a jelzáloghitel után fizetett kamatot is visszakapod. Ennek a rendszernek az egyetlen hátránya a megtérülés mértékének korlátozása. Ez az összeg minden évben változik. Jelenleg 260 000 rubelt fizethet vissza egy lakás vásárlásakor, akár jelzáloghitelben, akár nem, valamint a fizetett kamatok teljes összegét! Ha 2016 után igényeltél jelzálogot, akkor maximális összeget hozam 390.000 ezer.

Tehát eldöntötte, melyik a jobb - hitel vagy jelzálog. A bankkal való kapcsolatfelvételkor azonban felajánlhatják További szolgáltatások. Jelzáloghitelnél ez a lakásbiztosítás, hitelnél pedig az életbiztosításod. Mire való a bank? A bank így bebiztosítja magát az anyagi veszteségek ellen, vagyis ha valami történik veled (I. fokú rokkantság vagy haláleset), akkor is megkapja a bank a pénzt. Fizetni fog Biztosítótársaságés nem fogja felhívni a rokonait. Hogy szükség van-e erre a szolgáltatásra vagy sem, Ön dönti el. Önkéntes. Sok bank azonban kötelezővé teszi ügyfelei számára, és nem hajlandó biztosítás nélkül kibocsátani.lakáshitel vagy jelzálog. Mi a legjobb tennivaló ebben az esetben? Hívja fel forródrót bank és keresetet nyújtson be. Csináld közvetlenül egy banki alkalmazott előtt, és az eredmény nem fog sokáig várni. Megkapod, amire szükséged van!

V ez az eset fel kell vennie a kapcsolatot a hitelező bankkal, és meg kell tudnia, hogyan történik a végtörlesztés, vajon további nyilatkozatok kölcsönvevő erre. Milyen sorrendben előtörlesztés? Csökkentik a kifizetések számát vagy összegét? Vagy mindkettő lehetséges. Feltétlenül tegye fel ezeket a kérdéseket egy banki alkalmazottnak, és válaszai alapján döntse el, melyik a jobb - jelzáloghitel vagy kölcsön.

Amikor választ keres a "Mi a jobb - kölcsön vagy jelzálog?" az áttekintések fontos szerepet játszanak. Sokan a kölcsön mellett állnak, de nem szabad elfelejteni, hogy mindannyian kevesebb, mint egy év alatt le is zárták. Reálisan mérje fel képességeit!

Ha azzal a kérdéssel szembesül, hogy melyik a jobb: jelzáloghitel vagy lakáshitel, ne siessen a döntés meghozatalával. Ügyeljen arra, hogy "mérje le az összes terméket", számoljon pénzügyi eredmény. És csak akkor tudod elfogadni a helyes döntés, mert pusztán elmélet alapján ez lehetetlen! Minden helyzet más, és ennek függvényében kell számítást végezni konkrét eset. Döntsön jól, hogy ne kelljen sajnálnia az elmaradt hasznot.

Előbb-utóbb minden ember életében ott van lakhatási probléma. És ha néhányan szerencsések, hogy nagyszülőktől kapnak örökséget, vagy a gondoskodó szülők lakást adnak gyermekeiknek, akkor más lehetőségek nem sokak. Mégpedig ingatlan vásárlása költségén hitelalapok. De mi lesz jövedelmezőbb - jelzálog vagy kölcsön? Erre a kérdésre nincs egyértelmű válasz.

Mindenben külön eset részletes tanulmányozást igényel. Gondosan kell kiválasztani hiteltermék, magatartás összefoglaló elemzés, számoljon ki mindent a legapróbb részletekig, alkosson összehasonlító táblázatok, Megszerezni maximális haszon. Először is vessünk egy pillantást a jelzáloghitelekre.

Először is határozzuk meg a kifejezést.

ugyanaz a fogyasztó kölcsönszerződés, csak az ingatlan biztosítékára van bejegyezve. A fedezet lehet vásárolt lakás és már a hitelfelvevő tulajdona is.

Emelje ki a főbb előnyöket:

Egy másik lehetőség a lakásvásárlásra a kiadás nem célú kölcsön, vegyen fel készpénzt a bankból fizetési, visszafizetési és sürgősségi feltételekkel. Sokan tévesen fogyasztási hitelnek nevezik az ilyen hitelt. De a fogyasztási hitel egy célhitel, például tévé, hűtőszekrény vásárlására kötött kölcsönszerződés. Ha készpénzre van szüksége lakásvásárláshoz, akkor ez egy általános célú hitel. Fontolja meg a bankkal kötött ilyen megállapodás fő előnyeit és hátrányait.

Összehasonlítva az előnyöket és hátrányokat, elemzést végezve a jelzálog- és a nem célú kölcsön között, megállapíthatjuk, hogy minden esetben minden esetben egyéni személy az első és a második lehetőség is jobb lehet. Jelzálog jobb témákat akinek nincs magas havi bevétel. Ezen túlmenően, amíg fel nem halmozzák a lakásvásárláshoz szükséges pénzüket, előnyös lesz ezeknek az embereknek egy többé-kevésbé kényelmes havi fizetésű jelzálogszerződést kötniük, de meg kell érteni, hogy egy ilyen kölcsön költsége legyen kétszer-háromszor több mint névleges ár ház.

Ha olyan szerencséd van, hogy a lakás költségének legalább 70%-át megtakarítod, akkor inkább fogyasztási hitelt veszel fel, hiszen a hiányzó összeget felveheted. Bár a havi törlesztőrészlet meglehetősen magas lesz, a kamatmegtakarítás nagyon vonzó lesz. Egy ilyen megállapodás túlfizetése tízszer kevesebb, mint egy jelzáloghitel esetében.

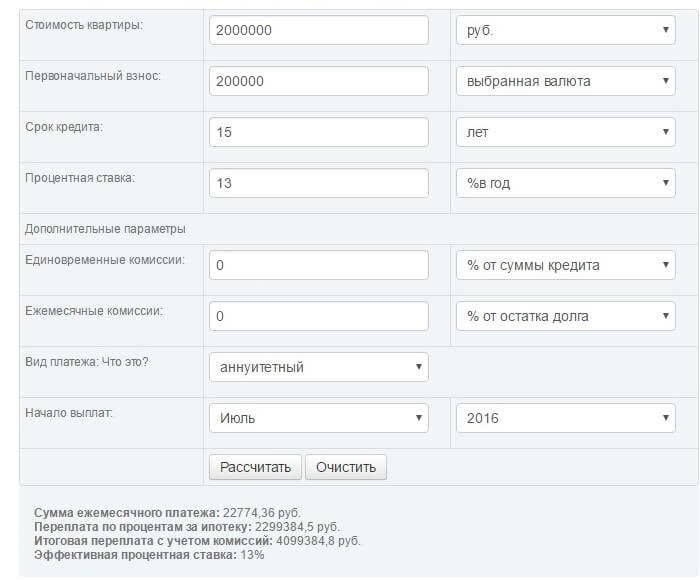

Számolja ki a kölcsön költségét és összegét havi fizetés jelzálog- és fogyasztási hitel kibocsátása esetén. Vegyük a 2 millió rubel tőkeösszeget. A kezdeti hozzájárulás 200 000 rubel. Bár nem célzott hitel esetén nem kell fizetni kezdeti díj, de a példa érthetősége érdekében az esélyek kiegyenlítésére is használjuk. A jelzáloghitel futamideje 15 év, a nem célhitel futamideje 5 év. A kamatláb 13%, illetve 18%. Tehát a jelzáloghitel számítása:

Nem célzott kölcsön számítása:

![]()

Az eredmények alapján látható, hogy a nem célú kölcsön teljes költsége jóval alacsonyabb: 2 742 490,2 rubel, közel kétszerese a jelzáloghitelhez képest: 4 099 384,8 rubel. Ennek ellenére a havi törlesztőrészlet sokkal vonzóbbnak tűnik egy jelzáloghitel esetében: 22 774,36 versus 45 708,17.

Mindenkinek magának kell eldöntenie, hogy mennyit tud havonta fizetni a banknak, milyen típusú hitel lenne alkalmasabb számára. Vagy egyelőre célszerűbb a betéteken keresztül önállóan felhalmozni a forrásokat. Ha nem fél egy ilyen nagy túlfizetéstől, akkor jelzálogkölcsönt vehet fel, és pénzt fizethet a banknak egy lakásért, amely később az Ön tulajdonává válik. Vagy húzza meg a nadrágszíjat, vegyen fel nem célszerű hitelt, de a túlfizetés sokkal alacsonyabb lesz, és ezért több gazdaságos módon ingatlant vásárolni.