És ennek a tranzakciónak a paramétereinek kiszámítása.

Jól pénzügyi matematika két részből áll: egyszeri kifizetések és fizetési folyamatok. Egyszeri kifizetések- ezek olyan pénzügyi tranzakciók, amelyek során mindkét fél a szerződési feltételek teljesítésekor csak egyszer fizeti meg a pénzösszeget (kölcsön ad vagy törleszti a tartozást). Fizetési folyamatok- Olyan pénzügyi tranzakciókról van szó, amelyek során mindkét fél a szerződési feltételek teljesítése során legalább egy fizetést teljesít.

Egy pénzügyi tranzakcióban két fél vesz részt: a hitelező és a hitelfelvevő. Mindegyik fél lehet bank és ügyfél is. Fő pénzügyi tranzakció- bizonyos pénzösszeg kölcsönadása. A pénz nem egyenlő az idővel. A modern pénz általában értékesebb, mint a jövő pénze. A pénz időértéke tükröződik a felhalmozott értékben kamatpénz valamint a felhalmozási és kifizetési séma.

Az ilyen problémák megoldására szolgáló matematikai apparátus a "százalék" és a és .

Százalék- egy előre meghatározott alap egy százada (azaz az alap 100%-nak felel meg).

Példák:Válasz: több

| tartozás eredeti összege | |

| (napok) | egy meghatározott időtartam, amelyre a kamat (leszámítolási) kamatláb időzítve van (általában egy év - 365, néha 360 nap) |

| időszakra vonatkozó kamat (leszámítolás). | |

| tartozás futamideje napokban | |

| adósság futamideje az időszak töredékeiben | |

| a futamidő végén esedékes összeg |

Kamatláb — relatív érték jövedelem meghatározott ideig. A jövedelem (kamatpénz – a pénzkölcsönadásból származó jövedelem abszolút értéke) az adósság összegéhez viszonyított aránya.

Felhalmozási időszak- erre az időintervallumra van időzítve a kamat, nem szabad összetéveszteni a felhalmozási időszakkal. Általában egy évet, fél évet, negyedévet, hónapot veszek ilyen időszaknak, de leggyakrabban éves díjakkal foglalkoznak.

Kamattőkésítés- kamat hozzáadásával a tartozás tőkeösszegéhez.

Növekedés- a pénzösszeg időbeni növelésének folyamata a kamatfelszámítás kapcsán.

Leszámítolás- fordított akkréció, amelyben a jövőre vonatkozó pénzösszeget a diszkontnak (leszámítolásnak) megfelelő összeggel csökkentik.

Az értéket felhalmozási szorzónak, az értéket pedig diszkontszorzónak nevezzük a megfelelő sémákkal.

Kamatláb értelmezéseA sémával " egyszerű érdeklődés„Az adósság teljes futamideje alatti kamatszámítás kezdeti alapja a kamatláb minden alkalmazási időszakára a tartozás kezdeti összege.

A sémával " kamatos kamat"(egész számok esetén) a kamatláb minden alkalmazási időszakára a teljes időszakra vonatkozó kamatfelhalmozás kezdeti alapja az előző időszak tartozás összege.

A felhalmozott kamatpénz hozzáadását a számítás alapjául szolgáló összeghez kamatkapitalizációnak (vagy a betét újrabefektetésének) nevezzük. Az „összetett kamat” rendszer alkalmazásakor a kamat tőkésítése minden időszakban megtörténik.

Értelmezés leszámítolási kamatlábAz "egyszerű kamat" rendszerben ( egyszerű kedvezmény) - a tartozás teljes futamideje alatti kamatfelhalmozás kezdeti alapja a diszkontráta minden alkalmazási időszakára a betéti futamidő végén fizetendő összeg.

Az "összetett kamatozású" sémával (egész számokhoz) ( összetett kedvezmény) - a kamat felhalmozásának kezdeti alapja a teljes időszakra a diszkontráta alkalmazásának minden időszakára az egyes időszakok végén fennálló tartozás összege.

| Egyszerű érdeklődés | Kamatos kamat | ||

| - kamatláb | felépít | ||

| - kamatláb |

diszkontálás (banki könyvelés) |

| Egyszerű érdeklődés | Kamatos kamat | ||

| - kamatláb | diszkontálás (matematikai számvitel) | ||

| - kamatláb | felépít |

Legyen az adósság futamidejének szakaszai, amelyek hossza egyenlő , ,

- egyszerű kamatprogram

1 . A szerződés a) egyszerű, b) kamatos kamat elhatárolásáról az alábbi sorrendben rendelkezik: I. félévben 0,09 éves kamattal, majd következő év az arány 0,01-el csökkent, a következő két félévben pedig mindegyikben 0,005-tel nőtt. Keresse meg a felhalmozott betét értékét a futamidő végén, ha a kezdeti betét értéke 800 USD.

A kamat fontos. A kamat mértéke a ben biztosított pénz díja. Volt, hogy a törvény nem engedte meg a díjazást azért, hogy el nem költött, kölcsönvett pénzt adtak kölcsön. NÁL NÉL modern világ széles körben használják fel a hiteleket, amelyek felhasználására százalékot határoznak meg. Mert a kamatlábak mérik a használat költségeit Pénz vállalkozók és a fogyasztói szektor pénzfelhasználásának elmulasztásáért járó díjazás, akkor a kamatszint játszik szerepet fontos szerep az ország gazdaságának egészében.

Nagyon gyakran be gazdasági irodalom használja a "kamatláb" kifejezést, bár sok kamatláb létezik. A kamatlábak differenciálása a hitelező által vállalt kockázathoz kapcsolódik. A kockázat a hitel futamidejével növekszik, mivel valószínűbb, hogy a hitelezőnek korábban szüksége lehet a pénzre esedékessége a kölcsön visszafizetése után a kamat ennek megfelelően emelkedik. Növeli, ha egy kevéssé ismert vállalkozó hitelt kér. Egy kis cég magasabb kamatot fizet, mint egy nagy. A fogyasztók számára a kamatlábak is változnak.

Azonban bármennyire is eltérőek a kamatlábak, mindegyiket érinti: ha a pénzkínálat csökken, akkor a kamatok nőnek, és fordítva. Éppen ezért az összes kamatláb figyelembevétele levezethető egy kamatláb mintázatainak tanulmányozására, és a jövőben a „kamatláb” kifejezéssel operálhatunk.

Reálkamat szint figyelembevételével kerül meghatározásra. Ez egyenlő a nominális kamatlábbal, amely a kereslet és kínálat hatására alakul ki, mínusz az infláció:

Ha például egy bank 15%-ot hitelez és számít fel, és az infláció 10%, akkor a reálkamat 5% (15% - 10%).

Határozza meg a kamatot és a felhalmozott tartozás összegét, ha az egyszerű kamatláb évi 20%, a kölcsön 700 000 rubel, a futamidő 4 év.

Január 20-tól október 5-ig 1 millió rubel összegű kölcsönt adtak ki évi 18%-os kamattal. Mennyit kell fizetnie az adósnak a futamidő végén az egyszerű kamat számításánál? Az egyszerű kamat kiszámításához háromféleképpen számoljon.

Kezdésként határozzuk meg a kölcsönzési napok számát: január 20. az év 20. napja, október 5. az év 278. napja. 278 - 20 \u003d 258. Hozzávetőleges számítással - 255. január 30. - január 20. \u003d 10. 8 hónap szorozva 30 nappal \u003d 240. összesen: 240 + 10 + 5 \u003d 2

1. Pontos kamat a kölcsönnapok pontos számával (365/365)

2. Rendes kamat kölcsönnapok pontos számával (360/365)

3. Rendes kamat a kölcsönnapok hozzávetőleges számával (360/360)

NÁL NÉL kölcsönszerződések néha időben változó kamatlábakat biztosítanak. Ha ezek egyszerű kamatlábak, akkor a futamidő végén felhalmozott összeget a következőképpen határozzák meg:

Ehhez a diavetítéshez JavaScript szükséges.

Egyszerű kamatképlet olyan időszakra, amely nem többszöröse az évnek, azaz. nem egész számú év, így néz ki:

S=P(1+t/K*i), ahol

S - összeg a futamidő végén

P - kezdeti összeg

i - éves kamatláb

t a hitelnapok száma

K a napok száma egy évben, vagy a kamatszámítás időalapja

Amikor a mutatót az egyszerű kamatképlet segítségével számítják ki, azt kell érteni, hogy a kamatot, ellentétben az összetett kamatképletet használó számításokkal, csak az adósság kezdeti összegére számítják fel, függetlenül a kölcsönzött pénzeszközök felhasználási időszakától. Például, ha 1 000 000 rubel összegű kölcsönt kaptak 5 évre, évi 20% -kal, akkor az első évben és az azt követő években a kölcsön éves kifizetése 200 000 rubelt tesz ki.

Azt is figyelembe kell venni adott képlet helyes, ha az éves kamatláb szerepel a számításokban.

Képlet az éves kamatláb kiszámításához a képlet segítségével egyszerű érdeklődés

Összesen négy leggyakoribb lehetőség van egyszerű kamatszámítás a kölcsön futamidejének pontosságától és az év napjainak számától függően.

1. Pontos szám hónapokban, napok pontos száma egy évben

Például a 2012. 01. 01. és 2012. 06. 31. közötti időszakra vonatkozóan a kifejezés tört formában így néz ki: 182/366. Összesen 182 nap van, mivel január (31) + február (29) + március (31) + április (30) + május (31) + július (30) = 182. 366 nap van egy évben, mert szökőév.

A 2012. 01. 01. és 2012. 06. 31. közötti időszakra vonatkozóan az időtartam 182 nap, törtként 182/360.

A 2012. 01. 01. és 2012. 06. 31. közötti időszakra tört formájában 180/360, 6 hónap * 30 nap = 180.

A 2012. 01. 01. és 2012. 06. 31. közötti időszak tört formájában a következőképpen fog kinézni: 182/365

Műhely

A Bank 1 000 000 rubel összegű kölcsönt adott ki az ügyfélnek a 2012. 01. 01. és 2012. 06. 30. közötti időszakra. A hitel felhasználásának díjaként a bank havi 20 000 rubelt számít fel az ügyfélnek. A kölcsön feltételei szerint az ügyfél vállalja, hogy a futamidő végén a teljes összeget visszafizeti. Határozza meg az éves kamatlábat egyszerű kamatképlet négy módszer segítségével.

Az éves kamatláb kiszámítása az egyszerű kamatképlet segítségével

Előre kalkulálja ki a visszafizetendő összeget, a napok pontos és hozzávetőleges számát.

A napok pontos száma 182.

A napok hozzávetőleges száma 180.

Visszafizetendő összeg = 6 hónap * 20 000 rubel + 1 000 000 rubel = 1 120 000 rubel

i=(S/P-1)*K/t=(1 120 000/1 000 000-1)*366/182=0,2413 vagy 24,13%

2. A napok pontos száma hónapokban, egy év napjainak száma 360.

i=(S/P-1)*K/t=(1 120 000/1 000 000-1)*360/182=0,23736 vagy 23,73%

3. 12 hónap, egyenként 30 nap

i=(S/P-1)*K/t=(1 120 000/1 000 000-1)*360/180=0,24 vagy 24,00%

4. A napok pontos számát hónapokban, az év napjainak számát 365-nek vesszük

i=(S/P-1)*K/t=(1 120 000/1 000 000-1)*365/182=0,24065 vagy 24,07%

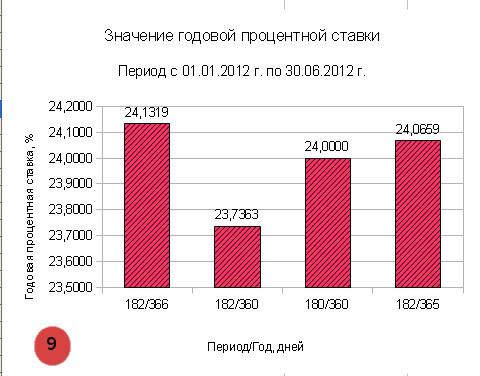

A kamatláb dinamikájának elemzése

Hisztogram segítségével elemezzük az éves kamatláb értékeit a választott számítási módszertől függően.

2012.01.01.-2012.06.30. közötti kölcsön éves kamata az egyszerű kamatképlet szerint

|

Leírás |

Napok száma Időszak/év |

Éves százalék |

| 1. Pontos napok száma hónapokban, napok pontos száma egy évben |

182/366 |

0,2413 vagy 24,13% |

| 2. A napok pontos száma hónapokban, egy év napjainak száma 360 |

0,23736 vagy 23,73% |

|

| 3. 12 hónap, egyenként 30 nap |

0,24 vagy 24,00% |

|

| 4. A napok pontos számát hónapokban, az év napjainak számát 365-nek vesszük |

0,24065 vagy 24,07% |

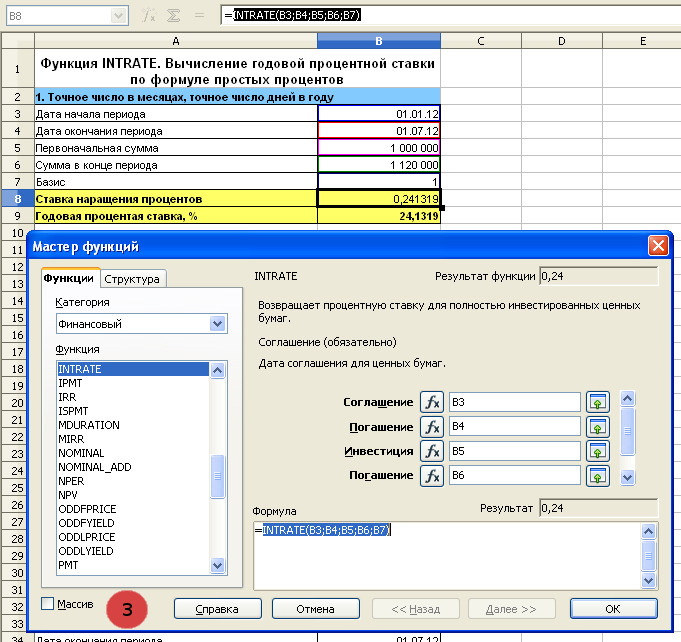

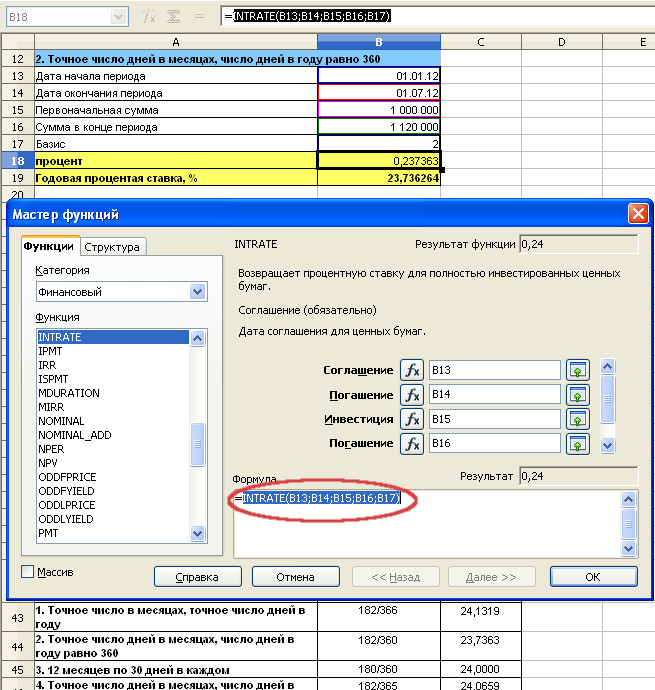

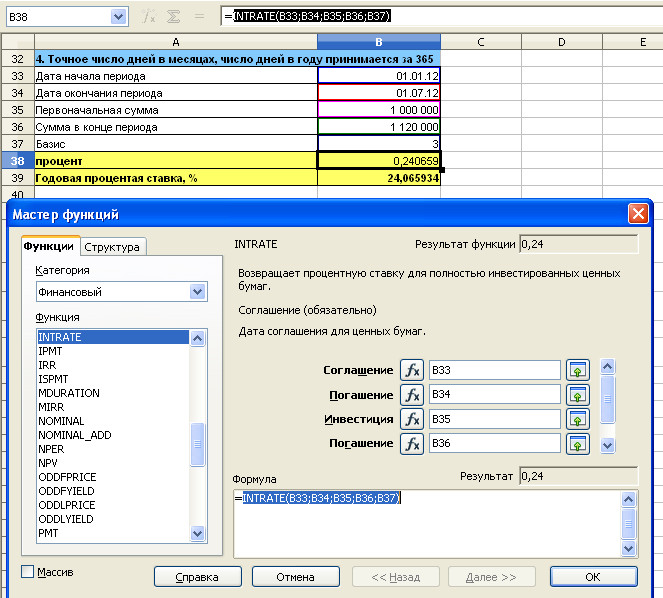

Az OpenOffice Calc az INTRATE függvényt használja az éves kamatláb kiszámításához az egyszerű kamatképlet segítségével.

Az INTRATE függvény szintaxisa

INTRATE(időszak kezdő dátuma; időszak záró dátuma; kezdeti összeg; időszak végi összeg; alap)

1. Táblázat az éves kamatláb egyszerű kamatformulával 4 módszerrel történő számításaival

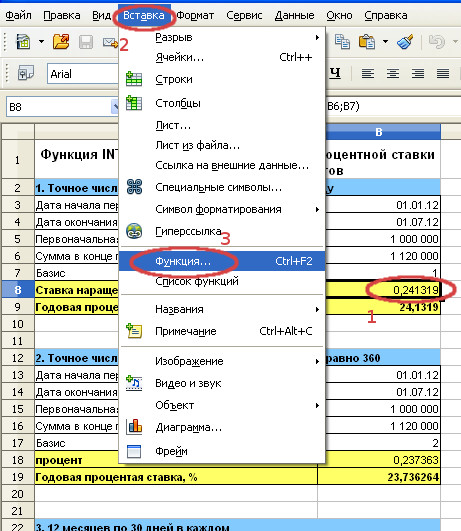

2. A függvényvarázsló meghívása

Hívjuk a Funkcióvarázslót, hogy jobban megértsük, hogyan kell használni az INTRATE függvényt. Ehhez válassza ki a cellát a képlettel (az első példában ez a B8), majd válassza a Beszúrás / Függvény ...

3. 1. alap. INTRATE funkció. Az éves kamatláb kiszámítása az egyszerű kamatképlet segítségével

Funkcióvarázsló kitöltött mezőkkel. Képlet a B8 cellában. Az eredeti táblázathoz való visszatéréshez kattintson az OK gombra.

Konvertálja az eredményt százalékra úgy, hogy megszorozza 100-zal.

4. Alap 2. Funkció INTRATE. Az éves kamatláb kiszámítása az egyszerű kamatképlet segítségével

Funkcióvarázsló kitöltött mezőkkel. Képlet a B18 cellában. Az eredeti táblázathoz való visszatéréshez kattintson az OK gombra.

5. Alap 0. Funkció INTRATE. Az éves kamatláb kiszámítása az egyszerű kamatképlet segítségével

Funkcióvarázsló kitöltött mezőkkel. Képlet a B28 cellában. Az eredeti táblázathoz való visszatéréshez kattintson az OK gombra.

6. Alap 3. Funkció INTRATE. Az éves kamatláb kiszámítása az egyszerű kamatképlet segítségével

Funkcióvarázsló kitöltött mezőkkel. Képlet a B38 cellában. Az eredeti táblázathoz való visszatéréshez kattintson az OK gombra.

7. Az éves kamatlábak értékeinek hisztogramja a képlet szerint egyszerű érdeklődés 4 módszerrel számolva

Nyilvánvalóan azonos feltételek mellett (azonos időszak, egyszerű ill

kamatos kamat) az a befektetés jövedelmezőbb, amelyiknek a legmagasabb a kamata

ka. Gyakran azonban a befektetések feltételei és a fizetési időszakok nem esnek egybe.

ut. Ebben az esetben a befektetések összehasonlításához szükséges

azonos időre csökkentett kamatlábukat számítsák ki

változó időszak. Általában egy évet választanak ilyen időszaknak.

Hasonlítsa össze, hogy a bankbetétek közül melyik a jövedelmezőbb:

a) 1000 rubel befektetés egy bankba egy hónapra, havi 3%;

b) 500 rubel befektetés egy bankba 6 hónapra, 12% hat hónapig.

A másodikban kiszámolhatja, hogy mekkora a havi jövedelem százalékban kifejezve

rum tokot, és az első esetben hasonlítsa össze a már megadott indikátorral. azonban

Ezt az időszakot hagyományosan egy évnek tekintik.

Ugyanakkor azt mondják, hogy az arány évi X százalék.

Az éves kamatláb a képlet segítségével számítható ki

egyszerű vagy kamatos kamat.

Által bankbetét negyedévente a kezdeti 2%-át halmozzák fel

letéti összegek. Keresse meg az éves kamatlábat.

A felhalmozási időszak kamatlába szorozva meg a benne lévő időszakok számával

Éves kamat = r x n = 2% x 4 negyedév = 8% évente

A bankbetét 14 nap alatt 1%-ot ad. Keresse meg az éves kamatlábat.

Éves kamatláb (1% x 365 nap) / 14 nap = 26% évente

AZ EGYSZERŰ KAMATKÉPLET ALKALMAZÁSÁVAL SZÁMÍTOTT ÉVES KAMAT

NÁL NÉL általános esetéves kamatláb az újrabefektetés nélkül

az egyszerű kamatozású (4) képletből számítható ki:

FV = PV x (1 + nr),

ahol éves mértéke százalék (6)

ÉVES KAMAT SZÁMÍTÁSA KOMPLEX PRO-

Ha a kamatos kamat képletét használjuk, akkor befektetési egységenként

éves kamatláb (r éves) lesz (1 + kamatláb in

felhalmozási időszak egy (r) töredékében), egyenlő hatványra emelve

felhalmozási időszakok száma (n), mínusz egy:

-éves = (1 + r)n - 1.

A bankbetétnél az eredeti 2%-a negyedéves bevétel halmozódik fel.

kezdeti befizetés összege. Keresse meg a kamatlábat (éves értékben), figyelembe véve a rein-

a kapott bevétel befektetése.

-éves = (1 + 0,02)4 - 1 = 1,082432 - 1 = 0,0824.

Az 1. és 3. példa eredményét összevetve megállapíthatjuk, hogy mikor

tüsszent egyenlő feltételekkel befektetési éves kamatláb, figyelembe véve

magasabb az újrabefektetés.

Általában az éves kamatláb, figyelembe véve az újrabefektetést

az összetett kamat (3) képletéből számítjuk ki: FV = PV x (1 + r)n, ahonnan

éves kamatláb

A KAMATOK ÁTKONVERTÁLÁSA AZ IDŐSZAKRA

Figyelembe véve, hogy a kamatlábakat egyszeri szintre kell hozni,

az övék általános képletek a számítások attól függően változnak

azon egységek (napok, hónapok, negyedévek), amelyekben a befektetési időszakot kifejezik

kötözés.

Például, ha a befektetési időszakot napokban fejezzük ki, akkor az időszakok számát

dov n = 365/X, ahol X a napok száma. A (6) képlet szerint a kamatláb az

A (7) képlet szerint a kamatláb egyenlő

Egy időintervallum alapján számítva (azaz n = 1),

A képlet nagyon egyszerű formát ölt:

ÖNELLENŐRZŐ KÉRDÉSEK

1. Hogyan számítják ki az éves kamatlábat komplex segítségével?

százalék?

2. Hogyan történik az éves kamat kiszámítása egy egyszerű

Bizonyára mindenki, aki valaha hitelt vett fel vagy banki betétes lett, először találkozott a "banki kamat" fogalmával:

A kamatláb a pénzben kifejezett összeg százalék, amelyet a bank a hitel felhasználására határoz meg és fizet bizonyos időszakév, negyedév vagy hónap.

Ezek ismerete egyszerű igazságok Megszabadulni azoktól a komplexumoktól, amelyeket a bankok belecsempésznek a lakosságba, elmagyarázva nekik a kamatszámítás több kilométeres képleteit Newton binomiálisokkal, faktoriálisokkal, összetett gyökökkel, hatványokkal és egyéb matematikai szar bonyolultságokkal.

E két esetben a kamatlábnak van értéke monetáris dimenzió: mennyi lesz a betétes vagy a bank megtakarítása egy hónap, egy év vagy több év múlva.

A betétesek betéteinek kamata általában alacsonyabb, mint a bankhiteleké. Ez a fő bevétele a banki és pénzintézetek- vegyen el pénzt alacsonyabb áron, és magasabb áron újra kölcsönözve engedje el.

A betétesek számára a betét elsősorban a megtakarítás, nem pedig a pénzkeresés módja betéti kamatok most alacsonyak, sőt egyes európai bankokban még negatívak is.

Az alapkamat a legalacsonyabb hitelkamat nagy megbízható kampányok és ügyfelek számára biztosított. A BPS-t általában a központi bankok határozzák meg.

Az árfolyamok történelmi tartománya lenyűgöző:

A kamatok a következők:

Tehát a klasszikus mutató a LIBOR - átlagos árfolyam Londoni bankközi hiteltőzsde.

Sok bank a lebegő kamatlábat a következő képlettel határozza meg: LIBOR + n, ahol n fix kamatozású konkrét bank.

Az orosz bankok támaszkodhatnak egy független tájékoztató kamatlábra, például a MosPrime-ra.

A hitelkamatok növekvő piacán a kölcsönfelvevőnek jövedelmezőbb fix kamatozású hitelt felvenni.

A fizetés időpontjára a fogadások a következők:

A dekurzív kamatlábak előnyösek a hitelfelvevők számára, a visszafogott kamatok pedig a hitelezők számára előnyösek, de a bankok általában a saját érdekeik szerint járnak el:

Dekurzív és antiszipatív módszereket használnak az egyszerű és kamatos kamat számításánál, amikor a tőke kezdeti összege az egyes jelentési időszakokban változik.

A dekurzív kamatlábat hitelkamatnak is nevezik, mivel ez határozza meg a kapott jövedelem (kamat) és a kezdeti pénzösszeg arányát.

A hitelkamat meghatározásának képlete:

i = I/P (1), ahol:

Az F növekedés mértékét (jövőbeli érték) a következő képlet határozza meg:

F = P + i*n*P = P*(1 + i*n). (2)

Itt n az elszámolási időszakok száma.

Az F/P arány a k n növekedési faktor.

k n = 1 + i*n. (3)

A hosszabbítás mértékének kiszámításaF-et összetettnek nevezzük.

F = 1000000 * (1 + 0,12 * 10) \u003d 2200000 rubel.

A bank által kibocsátott, hosszú lejáratú, tízéves kölcsönre, gyakran jelzáloghiteleknél kibocsátott kezdeti pénzösszeg 1 200 000 rubellel nőtt, azaz több mint kétszeresére nőtt.

F = P* (1 + i * d/K) . (négy)

Számítsa ki az MPI által a megállapodásban meghatározott éves időszakra kibocsátott 50 000 rubel összegű kölcsön felhalmozott összegét egyszerű fogadás 15%-kal 91 napig.

Az értékeket a (4) képletbe beillesztve a következőket kapjuk:

F = 50000 * (1 + 0,15 * 91 / 365) \u003d 51870 rubel.

A bankok és az MPI-k gyakran a kiszámítottnál nagyobb összegeket követelnek vissza – ez azt jelenti, hogy plusz díjat számítanak fel. rejtett érdeklődés különféle jutalékok formájában. A szerződés megkötése előtt figyelmesen olvassa el annak minden kikötését illegális módokon tőkefelhalmozás.

A fordított műveletet - a kezdeti P összeg kiszámítását a felhalmozott F-vel - diszkontálásnak nevezzük.

A kedvezmény kiszámítása a következő képlet szerint történik:

P = F/ (1 + i*n). (5)

Számoljunk az (5) képlet szerint:

P = 100000 / (1 + 0,1 * 3) \u003d 76923 rubel.

Ha a kamatláb lebegő, akkor a felhalmozott összeget úgy számítják ki, hogy összeadják az árfolyamokat minden változási időszakra, és a képletet valamilyen absztrakt képletre alakítják át:

F = P *(1 + ∑(1…N) n*i) (6), ahol:

Első pillantásra ijesztőnek tűnik, de a példából nagyon könnyű megérteni, hogyan történik ez:

A számításhoz a (6) képletet használjuk:

F = 500000 * (1 + 0,11 + 0,5 (0,125 + 0,14 + 0,155 + 0,17)) \u003d 500000 * 1,405 = 702500 rubel.

Kérjük, vegye figyelembe, hogy a k felhalmozódási tényező a következővel számított: fix százalékos a (3) képlet szerint lebegő százalékos arányt a (6) képlet zárójelben lévő kifejezése határozza meg:

K = 1 + ∑(1…N) n*i. (7)

NÁL NÉL ezt a példátértéke 1,405.

Ez a számítási módszer az banki kamat kiszámításához használják hosszú lejáratú betétek amikor a kamatot a korábbi kamattal felhalmozott összegre terhelik.

A kamatos kamat kiszámításának képlete az alábbi ábrán látható.

A kamatláb lehet nominális és reál:

Az i real reálkamatláb a π inflációs rátával kisebb, mint az i nom nominális kamatláb.

i valós \u003d i nom - π.

Ezt a képletet általában alacsony infláció esetén használják. Magas inflációs szint esetén a számításokat a bonyolultabb Fisher-képlet segítségével végezzük:

i valós = (i nom – π)/(1 + π).

A pénz valós értékének meghatározásához, figyelembe véve az időbeli inflációt, használja a következő képletet:

R=N/(1+i)ª.

R- valódi értéket pénzről;

N a névleges érték;

i az inflációs ráta;

a az időszakok száma (évek, hónapok stb.).

A bankok általában kamatot emelnek hitelkamatláb magas infláció időszakában, növekedését lefektetve névleges kamatláb. Egy ilyen lépés a pénz áresésének leküzdése mellett lehetőséget ad a betéti kamatok emelésére, hogy ne veszítsék el a betéteseket.

Néha különösen a hitelkamatok ellentmondanak egymásnak józan észés burkolt átverés. Ezért annak megértése, hogy mit banki kamatés az emelés mértékének kiszámítása mindenkié legyen, aki hitelt szeretne felvenni.

A lakosság pénzügyi írástudatlanságát kihasználva a bankok ma olyan kifinomult és összetett képletek olyan számítás, amelyhez mérnöki vagy programozói számológép szükséges. Közben számolj teljes összeg hitelfizetések(ez egyben a felépítés összege is), amint a példákból látható, meglehetősen egyszerű hagyományos számológépés még papíron is. Különböző képletek alapján számítható ki a kölcsöntörzsre és a kamatra vonatkozó kifizetésekre, de a végső számítások és a banki számítások közötti eltérések továbbra sem lehetnek túl nagyok. Sőt, itt vannak a képletek az egyszerű kiszámításához, és nem kamatos kamat, ami nem mond ellent a hitelezésben ma alkalmazott járadékfizetési elveknek.

A bankok ma gyakorlatilag nem használják differenciált módon kölcsön visszafizetése, amelyben a kamatszámításnál nem az eredeti összeget, hanem a tartozás fennmaradó összegét veszik figyelembe. Ezt állítólag a „vevők iránti aggodalom” motiválja: ezek szerint miért kell megfeszíteni az agyukat és havonta termelni. összetett számítások? Így kiderül, hogy hitelezésünk az egyik legveszteségtelenebb a világon.

Lássuk, mibe kerül egy ilyen megható gondnokság maguknak a hitelfelvevőknek, akik már így is adóssággödörben találják magukat a zsaroló jelzáloghitel-kamatok miatt.

A Sberbank kalkulátoron számítsa ki a 2 000 000 millió rubel kölcsön túlfizetését. 10 éves időtartamra évi 16% járadékkal és differenciált kifizetésekkel.

Az első és a második módszer közötti különbség csaknem 350 000 rubel. Beleegyezik, hogy ezt a pénzt megtakarítsa, de havonta számolja a kamatot? És még ha nem is intézed ellenőrző számítások de csak hidd el jelzálog-kalkulátor? 🙂

Videó: Őrült kamatok.

Egyes esetekben, amikor hosszú távú kölcsönt adnak ki, a hitelezők megtehetik feltételként szabja meg, hogy a kölcsön kamatait ne évente, hanem gyakrabban, például félévente, negyedévente vagy havonta kell fizetni. A kamatlábakat, amelyeknél gyakoribb a kamatfelhalmozás, általában az éves kamatlábak alapján határozzák meg. Ha félévente 10% kerül felszámításra, az éves kamatláb évi 20% lesz.

Az éves kamatláb ún névleges(i-vel jelölve). A gyakoribb érdeklődés hatása az, hogy a valódi effektív kamatláb ami egy évvel magasabb a nominális kamatlábnál.

Az effektív kamatláb névleges kamatláb használatával történő kiszámításának képlete a következő:

i e \u003d (1 + i / s) c - 1, (12)

ahol i e az effektív kamatláb;

c - egy kamatperiódus alatt a kamatszámítások száma.

Például , határozza meg az effektív éves kamatlábat, feltéve, hogy a névleges kamatláb évi 10%, és a kamat havonta egyszer kerül felszámításra:

Évente 2, 4, 12 alkalommal lehet kamatot felszámítani. Korlátként évente végtelen számú alkalommal, azaz folyamatosan halmozhatók fel. Ilyen körülmények között a rövid lejáratú kamatláb általában nulla.

Mikor folyamatosan gyűlik a kamat az effektív éves kamatlábat a következő képlet alapján számítják ki:

i e \u003d e i - 1, (13)

ahol e a természetes logaritmus alapja, e = 2,7182.

Mivel az effektív éves kamatláb a valódi kamatláb, ezt a kamatlábat kell használni a különböző kamatlábak előnyeinek összehasonlítására a beruházási projektekben történő hitel felhasználása esetén.

táblázatban. A 8.1. táblázat a 70%-os nominális éves kamatlábnak megfelelő összehasonlító effektív éves kamatlábakat mutatja be.

8.1. táblázat Az effektív éves kamatláb számítása

|

Érdeklődés gyakorisága |

Mennyiség kamatperiódusokévben |

Rövid távú kamat |

Effektív éves kamatláb |

|

Évente | |||

|

Félévente | |||

|

negyedévenként | |||

|

Havi | |||

|

Heti | |||

|

Napi | |||

|

folyamatosan |

A kamatszámítás gyakorisága minden opció esetében elfogadott:

évente;

félévente;

negyedévenként;

havi;

heti;

napi;

folyamatosan.

A számítások végén vonja le a megfelelő következtetéseket.

Ebben a feladatban két hitelezési lehetőséget kell összehasonlítani:

I. lehetőség - egységes hiteltörlesztést biztosít 12 hónapon belül.

II. lehetőség - a kölcsön egységes visszafizetése a fennmaradó összeg kamataival.

Mindkét opciót a táblázat 2. oszlopában feltüntetett érték alapján számítjuk ki. 3. pontja szerint a kamat mértéke havi 2-4% között elfogadott (P.3. táblázat 5. oszlopa), a hitelezés időtartama 12 hónap.

Bemeneti adatok a hitellehetőségek számítási példájához

A kölcsön összege 170,33 ezer rubel;

havi kamatláb 3,00%;

kölcsön futamideje 12 hónap.

A 9.1. és 9.2. táblázat 1. oszlopában a hónapok számai sorrendben vannak feltüntetve. A 9.1. és 9.2. táblázat „Hó eleji egyenleg” 2. oszlopa a visszafizetendő hitelösszeget mutatja. Ezt a 4. és 6. oszlopban (vagy a 9.1. és 9.2. táblázat 2. oszlopában (az utolsó hónapra vonatkozó érték) és 5. oszlopában) feltüntetett értékek különbségeként számítják ki.

A havonta fizetett kamat összegét a 9.1. és 9.2. táblázat 3. oszlopa tartalmazza, és a hó eleji hitelegyenleg összegéből (2. oszlop) határozza meg. A teljes tartozás egyenlege a kölcsön összege kamatokkal együtt, és a 9.1. és 9.2. táblázat 2. és 3. oszlopának összege határozza meg.

Az első változatban a kölcsön díjának kamattal együtt számított összege (10. táblázat 6. oszlopa) az (A) járadékképlet szerint történik:

ahol K a kölcsön összege, millió rubel;

t a kölcsönzés hónapjainak száma;

i - kamatláb havonta.

Járadék - Általános kifejezés, amely leírja a kölcsön törlesztési ütemezését (kamatfizetés vagy a tőke egy részének és kamatai megfizetése), amikor a kifizetések időszakonként kerülnek megállapításra egyenlő összegeket rendszeres időközönként.

A járadék összege tartalmazza a tőketartozást és a díjazást.

Tágabb értelemben járadéknak nevezik magát a kölcsönt és az időszakos törlesztés összegét is, ami egyfajta hiteltörlesztési ütemterv.

A hiteltörlesztés összege (9.1. táblázat 5. oszlopa) a havi törlesztőrészlet (hiteltörlesztés + kamat, 9.1. táblázat 6. oszlopa) és az ebben a hónapban fizetendő kamat összegének különbözeteként kerül meghatározásra.

9.1 táblázat Egységes hiteltörlesztés 12 hónapon belül

|

Egyenleg a hónap elején |

Havi kamat |

Maradék teljes tartozás |

Hitel törlesztése |

Hitel törlesztés + kamat |

|

A második változatban táblázat 2., 3., 4. oszlopában szereplő értékek kiszámítása. 9.2 ugyanaz, mint fent.

9.2. táblázat A kölcsön egységes törlesztése a fennmaradó összeg kamataival

|

Egyenleg a hónap elején |

Havi kamat |

A teljes adósság egyenlege |

Hitel törlesztése |

Hitel törlesztés + kamat |

|

Mivel a második lehetőségnél egységes hitelfizetés történik, ennek az értéknek az értékei (9.2. táblázat 5. oszlopa) minden hónapban azonosak, és a felvett kölcsön összegét 12 hónappal elosztva határozzák meg. . Így a hó eleji egyenleg egyenletesen csökken a hiteldíj összegével.

A kölcsön törlesztésének és kamatának összegét (9.2. táblázat 6. oszlopa) a táblázat 3. és 5. oszlopának értékeinek összeadásával kell meghatározni. 9.2.

Két változatban történő számításnál az eredményeket a táblázat 3., 5. és 6. oszlopában szükséges összesíteni. 9.2. A számítások végén vonjon le következtetéseket a különböző hitelezési lehetőségek előnyeiről és hátrányairól.