A társasági jövedelemadó a három adó egyike, és kizárólag szervezetek fizetik, jogi formától függetlenül (LLC, JSC stb.). Az egyéni vállalkozók jövedelemadójának analógja a személyi jövedelemadó.

A jövedelemadó közvetlen adó, amelyet a szervezet által kapott bevétel alapján számítanak ki, csökkentve a beszámolási időszakban felmerült kiadásokkal.

Az adó kiszámításakor a szervezetnek mindenekelőtt meg kell határoznia, hogy milyen kiadásokat és bevételeket kell figyelembe venni abban a beszámolási (adó) időszakban, amelyre az előleget vagy az adót számítják. A bevételek és ráfordítások elszámolásának időpontját a szervezet által előre kiválasztott és a számviteli politikában rögzített módszerek valamelyike határozza meg.

Összességében két módszer létezik a bevételek és ráfordítások szorzatának időpontjának meghatározására: az elhatárolásos és a készpénzes módszerrel. Tekintsük őket részletesebben.

A készpénzes módszert alkalmazó szervezetek a bevételeket és kiadásokat a tényleges kifizetés napján számolják el.

A bevételt a pénzeszközök számlára, pénztárba történő beérkezésének napján, a vagyon és vagyoni értékű jogok átvételekor, a tartozás megfizetésének napján kell elszámolni.

A költségeket a tényleges kifizetés napján veszik figyelembe, figyelembe véve a következő jellemzőket:

Ki jogosult a készpénzes módszer használatára

Csak azok a szervezetek alkalmazhatják ezt a bevételi és kiadási elszámolási módszert, amelyek bevétele az elmúlt 4 negyedévben nem haladta meg az 1 millió rubelt. negyedévente (összesen legfeljebb 4 millió rubel 4 negyedévre).

Aki nem tudja használni a készpénzes módszert

Nem jogosult a készpénzes módszer használatára:

Hitelfogyasztói szövetkezetek.

mikrofinanszírozási szervezetek.

Egyszerű társasági szerződések és vagyonkezelésben résztvevők.

A készpénzes módszertől eltérően az eredményszemléletű módszer alkalmazásakor a pénzeszközök számlára való tényleges beérkezésének időpontja (a kiadás időpontja) nem számít. A bevételek és ráfordítások abban az időszakban kerülnek elszámolásra, amelyben felmerültek.

A bevételek figyelembe vétele a megállapodás vagy a keletkezésüket alátámasztó egyéb okirat megkötésének időpontjával történik, figyelembe véve a Kbt. Az Orosz Föderáció adótörvényének 271. cikke.

A költségeket abban az időszakban számolják el, amikor az ügylet feltételei alapján felmerülnek. Az anyagjellegű ráfordítások esetében az elismerés időpontja a nyersanyagok és anyagok gyártásba való átadásának időpontja vagy a termelési szolgáltatásokra vonatkozó szolgáltatások (munkálatok) átvételi és átadási okiratának aláírásának napja.

A nem működési és egyéb költségeket a megkötött szerződésben foglaltak szerinti elszámolás napján, illetve az okmányok bemutatásának napján vesszük figyelembe.

Az eredményszemléletű módszer alkalmazása esetén a ráfordítások elszámolásának rendjéről bővebben az Art. Az Orosz Föderáció adótörvényének 272. cikke.

Vegye figyelembe, hogy a választott elszámolási módszer a bevételekre és a kiadásokra egyaránt vonatkozik. Nem választhat egy módszert a bevételek elszámolására, a másikat a kiadásokra. A választott módot évente egyszer módosíthatja az adóhatóság előzetes bejelentésével.

Jövedelem

A jövedelemadó számítása során a bevételeket értékesítésre és nem működésre osztják. Az árbevétel magában foglalja az áruk, munkák vagy szolgáltatások értékesítéséből származó bevételeket, valamint a tulajdonjogokat. Nem működésre - minden egyéb, az Art. Az Orosz Föderáció adótörvénykönyve 249.

Megjegyzés: a jövedelemadó kiszámításánál figyelembe nem vett bevételek a Ptk. Az Orosz Föderáció adótörvénykönyve 251. Ez a lista lezárt, és nincs tág értelmezés tárgya.

Költségek

A költségek szintén értékesítésre és nem működésre oszlanak. Az értékesítési költségek közvetlenek (áruértékesítésként kerülnek elszámolásra, amelynek költségében azokat figyelembe vették) és közvetettek (a megvalósítás időszakában számolják el).

A közvetlen értékesítési költségek magukban foglalják az értékesítési folyamatban részt vevő alkalmazottak anyagköltségeit, értékcsökkenését és munkaerőköltségeit.

Megjegyzés: a jövedelemadó számításánál figyelembe vett kiadásokat dokumentálni kell, alá kell támasztani és bevételszerzésre kell irányulni. Ha a meghatározott feltételek közül legalább egy nem teljesül, a szervezet költségeinek elismerését megtagadják. Ez gyakran előfordul, amikor az adóhatóság a szervezet partnerét tisztességtelennek ismeri el, a költségek ésszerűtlenek, az ügylet képzeletbeli.

Az adót egyszer, az év végén kell megfizetni.

Az előlegfizetés gyakorisága a szervezet által választott módtól függ. A jövedelemadó-előleg fizetésének három módja van:

Tekintsük részletesebben az egyes módszereket.

A legelterjedtebb a tényleges nyereségen alapuló havi előlegfizetési eljárás, amelyet a szervezetek túlnyomó többsége alkalmaz.

Használatára nincsenek különleges feltételek vagy korlátozások. A tényleges nyereség előlegét minden hónap végén fizetik. Összesen az évre vonatkozóan a szervezetnek 11 előleget és adót kell fizetnie az év végén, valamint 12 adóbevallást kell benyújtania az IFTS-hez (havonta).

A havi előlegek kiszámítása a következő képlet alapján történik:

(Jövedelem - Költség x Adókulcs) - Az előző hónapra számított előleg

Megjegyzés: a bevételek és ráfordítások az év elejétől eredményszemléletű módon kerülnek figyelembevételre.

A januári előleg számításának adatai:

Januári bevétel - 200 000 rubel.

Januári fogyasztás - 75 000 rubel.

Adókulcs - 20%

Havi előleg januárra:

(200 000 - 75 000) x 20% = 25 000 rubel.

Adatok a februári előleg kiszámításához:

Január-február bevétele - 320 000 rubel.

Január-február fogyasztása - 170 000 rubel.

Havi előleg januárra

(320 000 - 170 000) x 20%) - 25 000 \u003d 5 000 rubel.

A fennmaradó beszámolási időszakokra vonatkozó előleg kiszámítása hasonló módon történik.

Azok a szervezetek, amelyek bevétele az elmúlt 4 negyedévben nem haladta meg a 15 millió rubelt, előleget fizethetnek a negyedév eredményei alapján (évente háromszor). negyedévre.

Ez a módszer nem használható:

Megjegyzés: Az újonnan létrehozott szervezetek negyedéves előleget fizetnek (nincs havi kifizetés), amíg a regisztráció dátumától számított teljes negyedév el nem telik. Ha egy negyedév után a cég bevétele nem haladta meg az 1 millió rubelt. havonta és 3 millió rubel. negyedévente, továbbra is fizethet negyedéves előlegeket. Túllépés esetén a következő negyedévtől köteles áttérni a havi előleg fizetésére.

Az előlegszámítás adatai 1. negyedév:

1 négyzetméteres bevétel. - 1 200 000 rubel.

Fogyasztás 1 nm-re. - 550 000 rubel.

Adókulcs - 20%

Forgalmi adó - nem fizetett

1 negyedévre számolt előleg

(Bevétel – kiadás x adókulcs)

(1 200 000 - 550 000) x 20% = 130 000 rubel.

Előleg a költségvetésbe

1. negyedévre a költségvetésbe fizetendő előleg = I. negyedévre számított előleg

130 000 RUB

Fél évre vonatkozó előleg számítási adatok:

A hat hónap bevétele (összesen kumulált) - 3 200 000 rubel.

Féléves kiadás - 1 450 000 rubel.

Fél évre számolt előleg

(3 200 000 - 1 450 000) x 20% = 350 000 rubel.

Előleg fél évre

Fél évre számolt előleg - 1 negyedévre számolt előleg

350 000 - 130 000 \u003d 220 000 rubel.

Adatok a 9 hónapos előleg kiszámításához:

9 hónapos bevétel - 5 000 000 rubel.

Fogyasztás - 3 200 000 rubel.

9 hónapra számolt előleg

(Bevétel - Kiadás) x Adókulcs

(5 000 000 - 3 200 000) x 20% = 360 000 rubel.

Ez a cikk azoknak az adózóknak lesz hasznos, akik negyedéves befizetést fizetnek a negyedév eredménye alapján, plusz havi előleget.

A cikk segít:

Tekintsük a 02-es bevallási lap lépésről lépésre történő kitöltését az I. negyedévi jövedelemadó és a 2. negyedévi havi előleg összege tekintetében.

Az 1C-ben szereplő személyi jövedelemadó összege a 120. oldalon feltüntetett adóalap és a 140. oldalon található kulcs (150-170) alapján automatikusan kerül kiszámításra.

Ellenőrizze az első negyedévi számítást a következő képlet szerint:

Példánkban a jövedelemadó teljes összege (180. o.) 1 000 000 x 20% = 200 000 rubel, beleértve:

Azok az előlegek, amelyeket a szervezetnek az első negyedévben havonta fizetnie kell, az elmúlt év 9 hónapjára vonatkozó nyilatkozatban számolják el. Ezért a 220., 230. sorokba manuálisan adjon meg előleget a nyilatkozat 330., 340. soraiból 9 hónapra.

A következő egyenlőségnek teljesülnie kell:

Példánkban a tavalyi 9 hónapra vonatkozó nyilatkozatban a felhalmozott előlegek összege összesen (320. sor) 20 000 rubel, beleértve:

A nyilatkozat 02. lapjának 265., 266., 267. sora automatikusan kitöltésre kerül az 1C-ben, ha a szervezet regisztrált értékesítési pontot a programban, és automatikusan kiszámolja az értékesítési díjat.

Az első negyedévre vonatkozó nyilatkozatban ezek a sorok a következőképpen töltődnek ki:

Az 1C-ben a 267. sor automatikusan kitölti az I. negyedévi kereskedési díj utáni jövedelemadó-kedvezmény összegét, azaz ez a forgalom:

Példánkban a 267. oldal 30 000 rubelnek felel meg.

Most azt kell meghatározni, hogy mi bizonyult többnek: az I. negyedév eredményei alapján számított adó összege (190., 200. o.), vagy az elhatárolt előlegek összege, amelyet az adózó köteles volt a I. negyedév (220., 230. o.) a forgalmi adó figyelembevételével ( 267. o.).

Ha a 190. oldal nagyobb, mint a 220. oldal, akkor az első negyedévi eredmények szerinti adót a szövetségi költségvetésbe ezen felül be kell fizetni, azaz a 270. sor automatikusan kitöltésre kerül az 1C-ben a képlet szerint:

Ha a 190. oldal kisebb, mint a 220. oldal, akkor az első negyedév eredményeit követően a szövetségi költségvetés adója csökken, azaz a 280-as sor automatikusan kitöltésre kerül az 1C-ben a képlet szerint:

Példánkban a 190. sor (30 000 rubel összege) több, mint a 220. sor (3000 rubel összege), ezért az első negyedévben a szövetségi költségvetésbe be kell fizetni az adót:

Ha a 200. o. nagyobb, mint az összeg (230. + 267. o.), akkor ezen felül be kell fizetni az Orosz Föderáció alanya költségvetésébe az első negyedévi eredmények szerinti adót, azaz a 271. sor automatikusan kitöltésre kerül az 1C-ben a következő képlet szerint:

Ha a 200. oldal kisebb, mint az összeg (230. + 267. o.), akkor az Orosz Föderációt alkotó jogalany költségvetésébe az első negyedév eredményeit követő adó csökken, azaz a 281. sor automatikusan kitöltésre kerül az 1C-ben a következő képlet szerint:

Példánkban a 200. sor (170 000 rubel összege) több, mint a 230. és 267. sor összege (47 000 \u003d 17 000 + 30 000), ezért az Orosz Föderációt alkotó jogalany költségvetésébe fizetendő adó összege a következő: az első negyedév eredményeit pótlólagos fizetés terheli:

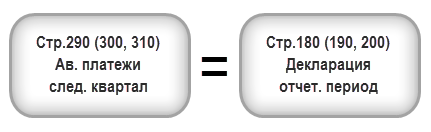

A havi előleget fizető szervezeteknek az I. negyedév eredményei alapján kell kiszámítani a II. negyedévben fizetendő előlegeket. Az ilyen kifizetések a 290. (300., 310.) sorban jelennek meg.

Az 1C-ben ezeket a sorokat manuálisan kell kitölteni. A fizetendő előlegek kiszámítását a következő képlet szerint kell elvégezni:

Példánkban a II. negyedévben fizetendő havi előlegek összege (290. sor) a 180. sorból származik (200 000 rubel), beleértve:

Az első negyedévi jövedelemadó pótlékra vagy csökkentésére vonatkozó végleges adatok kitöltése az 1C-ben automatikusan az alábbi algoritmus szerint történik.

Ha az adóösszeg pótbefizetésnek bizonyult, azaz a 02-es lapon a 270-es vagy a 271-es sor kerül kitöltésre, akkor az azokon feltüntetett összeg átkerül az 1. szakasz 1.1 alpontjába: PDF

Ha az adóösszeg csökkentettnek bizonyult, azaz a 02-es lapon a 280-as vagy a 281-es sor kerül kitöltésre, akkor az azokon feltüntetett összeg átkerül az 1. szakasz 1.1 alpontjába: PDF

Példánkban a szövetségi költségvetés és az Orosz Föderációt alkotó jogalany költségvetésének első negyedévi eredményei alapján fizetett jövedelemadó összege további fizetésnek bizonyult.

E norma alapján az 1. pont 1.1. alpontjában meghatározott első negyedévi adót kell megfizetni. szükséges április 28-ig.

Ha az adófizetés határideje hétvégére vagy ünnepnapra esik, akkor a határidő az azt követő első munkanapra tolódik (az Orosz Föderáció Adótörvénykönyvének 7. cikkelye, 6.1. cikk).

További információ a jövedelemadó fizetési eljárásról:

Példánkban a jövedelemadó felárat 2018. április 30. előtt kell megtenni. (április 28. - szabadnap):

Az 1. szakasz 1.2. a bevallások a II. negyedévben fizetendő havi előlegeket tükrözik.

A II. negyedévi előleg összegét a 02. lap 300., 310. oldala alapján számítottuk ki. Az 1.2. alponthoz automatikusan hozzárendelődik a negyedéves összeg 1/3-a:

E normatíva alapján a II. negyedévben az 1.2. alpont 1. pontjában meghatározott előlegeket kell megfizetni:

Ha az előlegek kifizetésének határideje hétvégére vagy ünnepnapra esik, akkor a határidő az azt követő következő munkanapra tolódik (Az Orosz Föderáció adótörvénykönyvének 6.1. cikkének 7. szakasza).

Példánkban az előlegeket a II. negyedévben kell teljesíteni:

A havi jövedelemadó-előleg kiszámítása az Art. (2) bekezdésében előírt módon történik. Az Orosz Föderáció adótörvénykönyve 286. Tekintsük az általános algoritmust, és adjunk példát az egy hónapra szóló előleg kiszámítására, valamint beszéljünk a sorrend alkalmazásának jellemzőiről néhány nem szabványos helyzetben.

Az adózó negyedévente számítja ki az eredmény-előleg összegét az év elejétől számított időszak tényleges munkaeredményeiből nyert adatok alapján. Ugyanakkor (ha nem csak negyedévente él az előlegfizetés jogával) ezt a számítást megelőzően kell teljesítenie, havonta, meghatározott napon.

Az ilyen kifizetések összegének meghatározásához az Art. (2) bekezdését. Az Orosz Föderáció adótörvényének 286. cikke a következő függőséget állapítja meg:

A forgalmiadó-fizetők csökkenthetik a jövedelemadó-előleget a ténylegesen befizetett forgalmi adó összegével az Orosz Föderációt alkotó jogalany összevont költségvetésében (az Orosz Föderáció adótörvényének 286. cikkének 10. szakasza).

Ebben a cikkben olvashat arról, hogy hol és kire vonatkozik a kereskedési díj. .

Az adózónak az adóidőszak valamelyik negyedévében az előzőnél kevesebb nyeresége, illetve vesztesége keletkezhet. De ezek a körülmények nem mentesítik az adózót a folyó negyedévben havi előleg fizetése alól. Ilyen esetekben a tárgynegyedévben kifizetett havi előlegek összege vagy egy része jövedelemadó túlfizetésként kerül elszámolásra, amely az Art. (14) bekezdése szerint. Az Orosz Föderáció adótörvénykönyvének 78. cikke a jövõbeni jövedelemadó vagy egyéb adók beszámítására vonatkozik; hátralék visszafizetésére, kötbér fizetésére vagy az adózónak történő visszaküldésére.

Ha a havi előleg kiszámított összege negatívnak vagy 0-val egyenlő, akkor a havi előleget nem fizetik ki a megfelelő negyedévben (Az Orosz Föderáció adótörvénykönyvének 286. cikkének 6. bekezdése, 2. pont). A harmadik negyedévben elért hasonló eredmény előleg hiányában a tárgyév negyedik negyedévében és a következő első negyedévben is.

Adózó átszervezése esetén, amelynek során más jogi személy is kapcsolódik hozzá, a havi előleg összegét az átszervezés időpontjában a kapcsolt szervezet teljesítménymutatóinak figyelembevétele nélkül számítják ki (a minisztérium levele). Oroszország pénzügyei 2008. július 28-án, 03-03-06/1/431 számon).

Ha az adózó megváltoztatja az előlegszámítás rendjét, és a tényleges nyereségből a havi megállapításról a negyedévente számított havi kifizetésekre tér át, akkor ezt csak az új év elejétől teheti meg (286. § (8) bek. 2. pont). Az Orosz Föderáció adótörvénykönyve), értesítse az IFTS-t legkésőbb a változást megelőző év december 31-ig. Az első negyedévben fizetendő havi törlesztőrészlet összege ebben az esetben a 9 havi eredménye alapján számított előleg összege és a 2009. évi Kbt. Az előző év félévi eredményei alapján kapott előleg (az Orosz Föderáció adótörvénykönyve 286. cikkének 10. bekezdése, 2. cikk).

Az előlegfizetés időzítésével kapcsolatban lásd a „Mi a személyi jövedelemadó (feladások) befizetésének menete és ütemezése?” című cikket. .

A Kvant szervezetnél az előző év beszámolási időszakainak eredményei alapján számított negyedéves előlegek összege:

A tárgyévben a beszámolási időszakok (negyedéves) eredményei alapján az előlegek összege:

Meg kell határozni a havi előleg összegét, amelyet a Kvant szervezetnek a tárgyidőszak minden negyedévében és a következő év első negyedévében kell megfizetnie.

Megoldás

1. A tárgyév I. negyedévében fizetendő havi előleg megegyezik a Kvant szervezet által az előző év IV. negyedévében fizetett havi előleggel (az adótörvénykönyv 286. § (3) bekezdés 2. pontja). Orosz Föderáció). Kiszámítása a következő sorrendben történik:

(1 000 000 rubel - 700 000 rubel) / 3 \u003d 100 000 rubel.

Következésképpen januárban, februárban és márciusban a Kvant szervezet egyenként 100 000 rubelt fizet. előlegeket, a költségvetések szerint a szükséges arányban szétosztva.

Mivel az első negyedévi eredmények szerint az adókulcs és az adóalap alapján meghatározott, eredményszemléletű előleg tényleges összege 90 000 rubelt tett ki, a szervezet 2009. évben adótúlfizetést képzett. az összeg 210 000 rubel. (100 000 rubel × 3 - 90 000 rubel).

2. A folyó év II. negyedévében fizetendő havi előleg: 90 000 rubel. / 3 \u003d 30 000 rubel.

A második negyedévre számított havi előlegeket a Kvant szervezet az első negyedévi adóbevallásban számolta ki.

Az 1. negyedév eredményei alapján fennálló túlfizetés (210 000 rubel) miatt a túlfizetett összeget a 2. negyedévre vonatkozó havi előleggel leszámították.

Így a túlfizetés a második negyedévben 120 000 rubelt tett ki. (210 000 rubel - 30 000 rubel × 3).

3. A Kvant szervezet a III. negyedévben (július, augusztus, szeptember) nem fizetett havi előleget, mivel a hat havi negyedéves előleg és a tárgyév I. negyedévi negyedéves előleg különbsége negatív volt. (0 - 90 000 rubel = - 90 000 rubel) (Az Orosz Föderáció adótörvényének 286. cikkének 6. bekezdése, 2. bekezdés).

4. Negyedéves előleg 9 hónapra 60 000 rubel összegben. jóváírják a túlfizetés terhére.

5. A tárgyév IV. negyedévében és a következő év I. negyedévében fizetendő havi előleg:

(150 000 rubel - 0 rubel) / 3 \u003d 50 000 rubel.

Így a folyó év októberében, novemberében és decemberében, valamint a következő év januárjában, februárjában és márciusában a havi előlegek összege 50 000 rubel lesz. Mivel a Kvantnak adótúlfizetése van, így havi előleg is jóváírható.

A nyereségre vonatkozó havi előlegek összegének meghatározására vonatkozó szabályokat az Orosz Föderáció adótörvénykönyve határozza meg, és az egyes negyedévekre vonatkozóan ismerteti. Ezt az értéket minden következő negyedévre az előző negyedévhez köthető ténylegesen számított adó összege határozza meg. Ebből az összegből a havi előleg 1/3-a kerül levonásra. Ha a negyedév végén veszteség érkezik, az azt követő negyedévben kiküszöböli az előlegfizetést.

Helyzet: Át kell utalnom a havi jövedelemadó-előleget a tárgyév első negyedévében? A szervezet tavaly október elseje óta elvesztette az egyszerűsített adózás jogát. Az elmúlt év átlagos bevétele meghaladta a megállapított határt.

Nincs szükség.

Ha egy szervezet elvesztette az egyszerűsített adóztatás alkalmazásának jogát, akkor az újonnan létrehozott szervezetekre előírt módon kell jövedelemadót fizetnie (az Orosz Föderáció adótörvénykönyve 346.13. cikkének 4. pontja). Az újonnan létrehozott szervezetek pedig az állami regisztráció napjától számított teljes negyedév elteltével kezdik átutalni a havi jövedelemadó-előleget (az Orosz Föderáció adótörvénykönyve 286. cikkének 6. szakasza).

A vizsgált helyzetben az állami nyilvántartásba vétel időpontja az az időpont, amikor a szervezet átállt az általános adózási rendszerre. Ez tavaly október 1. Ennek megfelelően az első teljes negyedév, amely után a szervezetnek havi jövedelemadó-előleget kell átutalnia, az elmúlt év negyedik negyedéve.

Így a jogszabályi normák szó szerinti értelmezése alapján a tavaly október 1-jétől az egyszerűsített adózás alkalmazási jogát elvesztett szervezetnek az első jövedelemadó-előleget a költségvetésbe kell átutalnia az év első negyedévében. tárgyévet (határidőkkel legkésőbb január 28., február 28. és 28. Márta). Azonban a folyó év első negyedévében a havi előlegek összege megegyezik az előző év negyedik negyedévének havi előlegeinek összegével (az Orosz Föderáció adótörvénykönyvének 286. cikkének 3. bekezdése, 2. pont) . A tavalyi negyedik negyedévben nem történt adóelőleg. Ebből következően a szervezet nem rendelkezik a tárgyév első negyedévi előlegszámítási adataival.

Kiderül, hogy a vizsgált helyzetben a szervezet nem köteles a tárgyév első negyedévében jövedelemadó-előleget utalni. Ilyen kötelesség először a II. negyedévben jelenik meg nála. A szervezetnek legkésőbb április 28-ig, május 28-ig és június 28-ig az I. negyedévi jövedelemadó-bevallás 1. pont 1.2. alpontjában megjelölt összegű előleget kell a költségvetésbe utalnia.

Ha egy szervezet a megállapított határidők után fizette át a jövedelemadó-előleget, az adóhivatal szankciókat szabhat ki rá (Az Orosz Föderáció adótörvénykönyvének 75. cikke). Ezenkívül az ellenőrök behajthatják az előleg kifizetetlen összegét a folyószámláról vagy a szervezet vagyonából (Az Orosz Föderáció adótörvénykönyvének 46. és 47. cikke).

Kezdetben az ellenőrök adófizetési felszólítást küldenek, ha a szervezet késik az előlegek átutalásával (az Orosz Föderáció adótörvénykönyve 45. cikkének 3. bekezdése, 1. bekezdés, az Orosz Föderáció tájékoztató levelének 12. bekezdése). Az Orosz Föderáció Legfelsőbb Választottbíróságának Elnöksége 2005. december 22-i 98. sz.). Ebben a követelményben feltüntetik az adósság összegét és visszafizetésének időtartamát (az Orosz Föderáció adótörvényének 69. cikkének 1. szakasza). Az ilyen követelést a hátralék felfedezését követő naptól számított három hónapon belül lehet benyújtani (Az Orosz Föderáció adótörvénykönyvének 70. cikke).

A kérelemben megjelölt fizetési határidő lejártával az ellenőrzés dönt az adóelőleg beszedéséről. Az ellenőrzés ezt legkésőbb a meghatározott időszak lejárta után két hónappal megteheti (az Orosz Föderáció adótörvénykönyve 46. cikkének 3. szakasza).

A szervezetek nem számíthatnak fel bírságot a ki nem fizetett előlegek összegére (az Orosz Föderáció adótörvénykönyvének 58. cikkének 3. szakasza).

Helyzet: visszaigényelheti-e az adófelügyelőség a számított és a ténylegesen megfizetett adó különbözetét? A szervezet a nyilatkozatban feltüntetettnél kisebb összegű jövedelemadó-előleget utal át.

Igen talán.

Ha egy szervezet alulbecsülte az előlegek összegét a nyilatkozatban bejelentett összeghez képest, akkor a költségvetés felé tartozást képez. Végül is a havi jövedelemadó-előleg átutalása az Orosz Föderáció adótörvénykönyve 286. cikkének (2) bekezdésében előírt kötelezettség. Az adófelügyelőségnek joga van erőszakkal behajtani az adósságot (az Orosz Föderáció adótörvénykönyvének 46. és 47. cikke). Hasonló álláspontot tükröz Oroszország Moszkvai Régió Szövetségi Adószolgálatának 2006. február 28-án kelt, 22-22-I / 0094 sz. levele. Ezt az álláspontot megerősíti a választottbírósági gyakorlat (az Orosz Föderáció Legfelsőbb Választottbírósága Elnöksége 2005. december 22-i, 98. sz. tájékoztató levelének 12. pontja).

Ezenkívül a felügyelet bírságot szabhat ki az előlegfizetés késedelme miatt (Az Orosz Föderáció adótörvénykönyvének 75. és 58. cikke). Ha a beszámolási (adó-) időszak végén az adó tényleges összege kisebb, mint az eredetileg bevallott, akkor a kötbér újraszámolni.

Helyzet: Újra kell-e számolnia az adófelügyelőségnek a szankciókat, ha a jövedelemadó-előleget az eredeti számítás szerint kisebb összegben utalja át? A beszámolási (adó) időszak eredményei szerint a fizetendő adó kisebb, mint a bejelentett előleg.

Igen, kellene.

Tegyük fel, hogy egy szervezetnek a negyedév során az előző negyedév nyeresége alapján kellett volna átutalnia az előlegeket, de nem utalta át azokat időben. A beszámolási (adó) időszak eredményei szerint az előleg összege kisebbnek bizonyult, mint az előző negyedévi nyereség alapján számított és korábban kifizetésre bejelentett előlegek teljes összege. Ekkor a felügyelőségnek arányosan csökkentenie kell az előleg késedelmes átutalásának büntetését. Ezt a következtetést tartalmazzák az Oroszországi Pénzügyminisztérium 2010. január 19-i 03-03-06 / 1/9, 2008. március 18-i, 03-02-07 / 1-106 számú levelei. Oroszország Szövetségi Adószolgálata 2009. november 13-i 3-2-06/127 sz. és az Orosz Föderáció Legfelsőbb Választottbírósága Plénumának 2013. július 30-i 57. sz. határozata.

Az arányos csökkentés alatt a büntetések újraszámítását kell érteni a havi előleg összege alapján, amelyet a következő képlet határoz meg:

Példa a jövedelemadó-előlegek késedelmes átutalása miatt felhalmozott büntetések arányos csökkentésére. A beszámolási időszak végén a költségvetésbe befizetendő adó összege kisebbnek bizonyult az eredetileg bejelentettnél

A szervezet a havi előleget az előző negyedévben elért nyereség alapján számítja ki.

A havi előleg összege 2015 első negyedévében 90 000 rubel. Ezt az összeget a szervezetnek 2015. január 28-án, március 2-án és március 30-án át kellett utalnia a költségvetésbe. Az első negyedévben átutalandó előlegek teljes összege 270 000 rubel. (90 000 rubel × 3 hónap). A szervezet ezt az összeget csak 2015. április 27-én utalta át.

2015. január-március folyamán a szervezet nem utalt át jövedelemadó-előleget. Az ellenőrzés január 29-től, március 3-tól és március 31-től kezdődően a szervezeteket bírságokkal sújtotta, amelyek teljes összege 2013. április 27-én:

90 000 dörzsölje. × 1/300 × ((88 nap + 54 nap + 27 nap) × 8,25%) = 4183 rubel.

A költségvetésbe fizetendő jövedelemadó összege az első negyedévben nem 270 000, hanem 210 000 rubel volt. A felügyelőségnek újra kell számolnia a szankciókat (az Oroszországi Szövetségi Adószolgálat 2009. november 13-i levele, 3-2-06 / 127). A kötbér összegének újraszámítása a beszámolási időszak végén számított előleg összegének 1/3-a alapján történik. A havi előlegek korrigált összege 2015 első negyedévében 70 000 rubel. (210 000 rubel: 3 me tól től.):

Ha az adózási időszak végén a szervezet veszteséget szenved, a jövedelemadó-előlegek késedelmes átutalása miatti szankciókat teljes egészében visszavonják (Oroszország Szövetségi Adószolgálatának 2011. november 11-i levele, ED-4-3 / 18934).

Az Orosz Föderáció adótörvényének jelenlegi változata számos lehetőséget kínál a társasági adó (CIT) fizetésére. Tehát a tisztviselők megállapították, hogy az adóidőszak (naptári év) fő kifizetése mellett a szervezeteknek negyedéves és (vagy) havi jövedelemadó-előleget kell fizetniük. Emellett a jogalkotók kritériumokat határoztak meg az elszámolások gyakoriságának meghatározásához.

Az általános feltételek szerint a 2019. évi jövedelemadó-előleg átutalásának gyakoriságát az előző négy negyedév bevételeinek nagysága határozza meg. Például ahhoz, hogy egy szervezet meghatározza, hogyan kell 1 négyzetméteren fizetni. 2019 - havonta vagy negyedévente egyszer elemeznie kell a jövedelmet a 2018-as év egészére, azaz mind a négy negyedévre.

Ha az előző négy negyedév bevétele nem haladta meg a 60 millió rubelt, akkor csak negyedéves jövedelemadó-előleg fizetése kötelező. Ezenkívül nem szükséges jelentést tenni a Szövetségi Adószolgálatnak az adószámítások gyakoriságáról. A jövedelem összegének növekedésével a Szövetségi Adószolgálatnak joga van értesítést küldeni a havi átutalások szükségességéről.

Ha az utolsó 4 negyedévben a nyereség meghaladja a 60 millió rubelt, akkor előre és havonta kell adót fizetnie. Illetve a szervezetnek joga van havi jövedelemadót fizetni, a tényleges bevétel alapján, de ebben az esetben havi adóbevallást kell benyújtania.

Vegye figyelembe, hogy a pénzeszközök költségvetésbe történő átutalásának választott módját be kell jegyezni a számviteli politikában. A fizetés gyakoriságát csak a naptári év elejétől módosíthatja. Az átálláshoz értesítenie kell a Szövetségi Adószolgálatot.

Az orosz költségvetési intézmények jelentős előnyökkel rendelkeznek a jövedelemadó-előlegek kiszámításában. Így a tisztségviselők megállapították, hogy minden költségvetési vagy autonóm típusú szervezet jogosult negyedévente egyszer előre utalni civil szervezetet. Ráadásul az előző négy negyedév bevételeinek teljes összege sem számít.

Ha költségvetési intézmény színház, könyvtár, múzeum vagy koncertszervezet, akkor az adózási időszak eredményét követően évente csak egyszer jogosult jövedelemadó átutalására. Vagyis a színházak, múzeumok, könyvtárak és koncertszervezetek mentesülnek a negyedéves és havi előlegek számítása és fizetése alól.

Az állami intézmények azonban kevésbé voltak szerencsések. Ha egy állami tulajdonú szervezet köteles NNO-t fizetni, akkor ezen adókötelezettség fizetési gyakorisága általános elvek szerint kerül meghatározásra. Vagyis az előző négy negyedévben kapott bevételek teljes összegétől függően.

Számítsa ki az állami intézmények és nonprofit szervezetek havi előlegét a következő képlet segítségével:

Megjegyzendő, hogy az év I. negyedévére vonatkozó számítás hasonló a 4. negyedévi kötelezettségek összegének kiszámításához. az előző évben. Mit jelent? Például egy intézménynek nem kell külön számításokat végeznie az 1 négyzetméteres havi előlegről. 2019-ben megengedett a IV. negyedévi összegekre vonatkozó számítás. 2018

A többi negyedévet másként kell kiszámítani. Speciális jövedelemadó-előleg-kalkulátort használnak, amelynek képletei a következők:

Ha a kapott számítási összeg nulla, akkor nem kell pénzt utalnia a költségvetésbe. Túlfizetés esetén a túlfizetés automatikusan jóváírásra kerül a folyó fizetések számláján.

Minden adófizető köteles a pénzeszközöket időben befizetni a költségvetésbe. Így 2019-ben az alábbi határidőket tűzték ki az adóelőlegek kifizetésére:

|

Előreszámítási időszak |

Negyedéves és havi átutalások |

Csak negyedéves adóelőleg |

|---|---|---|

|

I negyed |

||

|

fél év |

||