وحساب معلمات هذه الصفقة.

حسنا الرياضيات الماليةيتكون من قسمين: المدفوعات لمرة واحدة وتدفقات الدفع. المدفوعات لمرة واحدة- هذه معاملات مالية يقوم فيها كل طرف ، عند تنفيذ شروط العقد ، بدفع مبلغ المال مرة واحدة فقط (إما يقرض أو يسدد الدين). تيارات الدفع- هذه معاملات مالية يقوم فيها كل طرف ، عند تنفيذ شروط العقد ، بدفع دفعة واحدة على الأقل.

هناك طرفان مشتركان في معاملة مالية - المقرض والمقترض. يمكن أن يكون كل طرف بنكًا وعميلًا. الرئيسية المعاملات المالية- توفير مبلغ معين من المال في الديون. المال لا يساوي الوقت. عادة ما يكون المال الحديث أكثر قيمة من الأموال المستقبلية. تنعكس قيمة المال بمرور الوقت في مقدار أموال الفائدةونظام استحقاقها ودفعها.

الجهاز الرياضي لحل مثل هذه المشاكل هو مفهوم "النسبة المئوية" و و.

نسبه مئويه- مائة من القاعدة المتفق عليها سابقًا (أي أن القاعدة تقابل 100٪).

أمثلة:الجواب: المزيد عن

| الدين الأصلي | |

| (أيام) | فترة زمنية محددة يتم فيها تقييد معدل الفائدة (الخصم) (كقاعدة عامة ، سنة واحدة - 365 ، وأحيانًا 360 يومًا) |

| معدل الفائدة (الخصم) للفترة | |

| مدة الدين في أيام | |

| مدة الدين في أسهم الفترة | |

| مبلغ الدين في نهاية المدة |

سعر الفائدة — الحجم النسبيالدخل لفترة زمنية محددة. نسبة الدخل (أموال الفائدة - القيمة المطلقة للدخل من عرض الأموال في الدين) إلى مبلغ الدين.

فترة الاستحقاق- هذه هي الفترة الزمنية التي ينحصر فيها سعر الفائدة ، ولا ينبغي الخلط بينه وبين مصطلح الاستحقاق. عادةً ما أستغرق عامًا ونصفًا وربعًا وشهرًا على هذا النحو ، ولكن في أغلب الأحيان يتعاملون مع المعدلات السنوية.

رسملة الفائدة- إضافة الفائدة على أصل الدين.

بناء- عملية زيادة مبلغ المال بمرور الوقت فيما يتعلق بإضافة الفائدة.

الخصم- العودة إلى الزيادة ، حيث يتم تخفيض مبلغ المال المنسوب إلى المستقبل بمقدار المبلغ المقابل للخصم (الخصم).

تسمى الكمية عامل الاستحقاق ، وتسمى الكمية عامل الخصم بموجب المخططات المقابلة.

تفسير أسعار الفائدةمع المخطط " مصلحة بسيطة"الأساس الأولي لحساب الفائدة على كامل مدة الدين في كل فترة لتطبيق سعر الفائدة هو المبلغ الأصلي للدين.

مع المخطط " الفائدة المركبة"(للأعداد الصحيحة) الأساس الأولي لحساب الفائدة طوال الفترة بأكملها لكل فترة تطبيق لسعر الفائدة هو المستحق الفترة السابقةمقدار الدين.

تسمى إضافة أموال الفائدة المتراكمة إلى المبلغ الذي يعمل كأساس لحسابها رسملة الفائدة (أو إعادة استثمار الوديعة). عند استخدام مخطط "الفائدة المركبة" ، تحدث رسملة الفائدة في كل فترة.

ترجمة معدل الخصممع مخطط "الفائدة البسيطة" ( خصم بسيط) - الأساس الأولي لحساب الفائدة خلال كامل مدة الدين في كل فترة تطبيق لمعدل الخصم هو المبلغ المستحق الدفع في نهاية مدة الإيداع.

مع مخطط الفائدة المركبة (الكل) ( خصم مركب) - الأساس الأولي لحساب الفائدة طوال الفترة لكل فترة تطبيق لمعدل الخصم هو مبلغ الدين في نهاية كل فترة.

| مصلحة بسيطة | الفائدة المركبة | ||

| - سعر الفائدة | بناء | ||

| - سعر الفائدة |

الخصم (محاسبة بنكية) |

| مصلحة بسيطة | الفائدة المركبة | ||

| - سعر الفائدة | الخصم (محاسبة رياضية) | ||

| - سعر الفائدة | بناء |

اجعل مدة الدين لها مراحل طولها ،،

- مع مخطط فائدة بسيط

1 ... ينص العقد على استحقاق أ) بسيط ، ب) فائدة مركبة بالترتيب التالي: في النصف الأول من العام بسعر فائدة سنوي قدره 0.09 ، ثم في العام القادمانخفض المعدل بمقدار 0.01 ، وزاد في الفصلين التاليين بمقدار 0.005 في كل منهما. أوجد قيمة الإيداع المستحق في نهاية المدة ، إذا كانت قيمة الإيداع الأولي تساوي 800 دولار.

سعر الفائدة مهم. معدل الفائدة هو الدفع للأموال المقدمة إلى. كانت هناك أوقات لم يسمح فيها القانون بالمكافأة على حقيقة أن الأموال المقترضة غير المنفقة قد تم إقراضها. الخامس العالم الحديثتستخدم القروض على نطاق واسع ، لاستخدامها يتم تحديد الفائدة. لأن أسعار الفائدة تقيس تكلفة الاستخدام مالوالمكافأة على عدم استخدام الأموال من قبل القطاع الاستهلاكي ، ثم يلعب مستوى أسعار الفائدة دور مهمفي اقتصاد البلد ككل.

في كثير من الأحيان في الأدب الاقتصادياستخدم مصطلح "سعر الفائدة" ، على الرغم من وجود العديد من أسعار الفائدة. تمايز سعر الفائدة مرتبط بالمخاطر التي يتعرض لها المقرض. تزداد المخاطر مع طول مدة القرض ، حيث يزداد احتمال احتياج المقرض إلى المال في وقت مبكر تاريخ الاستحقاقسداد القرض ، يرتفع سعر الفائدة تبعا لذلك. تزداد عندما يتقدم رجل أعمال غير معروف للحصول على قرض. شركة صغيرة تدفع سعر فائدة أعلى من شركة كبيرة. بالنسبة للمستهلكين ، تختلف أسعار الفائدة أيضًا.

ومع ذلك ، بغض النظر عن مدى اختلاف أسعار الفائدة ، فإنها جميعًا تحت التأثير: إذا انخفض المعروض النقدي ، فستزيد أسعار الفائدة ، والعكس صحيح. هذا هو السبب في أنه يمكن تقليل النظر في جميع أسعار الفائدة إلى دراسة الانتظام في سعر فائدة واحد والعمل في المستقبل بمصطلح "سعر الفائدة"

سعر الفائدة الحقيقييتم تحديده مع مراعاة المستوى. إنه يساوي معدل الفائدة الاسمي ، الذي يتم تحديده تحت تأثير العرض والطلب ، مطروحًا منه معدل التضخم:

على سبيل المثال ، إذا قدم البنك قرضًا وفرض رسومًا بنسبة 15٪ في نفس الوقت ، وكان معدل التضخم 10٪ ، فإن معدل الفائدة الحقيقي هو 5٪ (15٪ - 10٪).

تحديد الفائدة ومقدار الدين المتراكم إذا كان المعدل بفائدة بسيطة 20٪ في السنة ، والقرض 700000 روبل ، والمدة 4 سنوات.

تم إصدار قرض بمبلغ مليون روبل في الفترة من 20 يناير إلى 5 أكتوبر شاملًا بنسبة 18 ٪ سنويًا. كم يجب على المدين أن يدفع في نهاية المدة عند حساب الفائدة البسيطة؟ احسب في ثلاثة خيارات لحساب الفائدة البسيطة.

بادئ ذي بدء ، دعنا نحدد عدد أيام القرض: 20 يناير هو اليوم العشرين من العام ، و 5 أكتوبر هو 278 يومًا في السنة. 278 - 20 = 258. بحساب تقريبي - 255. 30 يناير - 20 يناير = 10.8 شهر مضروبًا في 30 يومًا = 240. المجموع: 240 + 10 + 5 = 255.

1. الفائدة المحددة مع العدد الدقيق لأيام القرض (365/365)

2- فائدة عادية مع تحديد عدد أيام القرض بالضبط (360/365)

3 - الفائدة العادية مع العدد التقريبي لأيام القرض (360/360)

الخامس اتفاقيات الائتمانفي بعض الأحيان تختلف أسعار الفائدة بمرور الوقت. إذا كانت هذه رهانات بسيطة ، فسيتم تحديد المبلغ المتراكم في نهاية المدة على النحو التالي:

يتطلب عرض الشرائح هذا JavaScript.

صيغة الفائدة البسيطةلفترة ليست من مضاعفات العام ، أي لا يصل إلى عدد صحيح من السنوات ، يبدو كالتالي:

S = P (1 + t / K * i) ، أين

S - المبلغ في نهاية المدة

ف - المبلغ الأولي

ط - معدل الفائدة السنوية

ر - عدد أيام القرض

ك - عدد الأيام في السنة ، أو الأساس الزمني لاحتساب الفائدة

عند حساب المؤشر باستخدام صيغة الفائدة البسيطة ، يُفترض أن الفائدة ، على عكس الحسابات التي تستخدم معادلة الفائدة المركبة ، تُحمَّل فقط على المبلغ الأصلي للديون ، بغض النظر عن فترة استخدام الأموال المقترضة. على سبيل المثال ، إذا تم استلام مبلغ 1000000 روبل على قرض لمدة 5 سنوات بنسبة 20 ٪ سنويًا ، ففي السنة الأولى والسنوات اللاحقة ، ستكون المدفوعات السنوية للقرض 200000 روبل.

كما ينبغي أن يؤخذ في الاعتبار ذلك هذه الصيغةصحيحة إذا تم تحديد معدل الفائدة السنوي في العمليات الحسابية.

صيغة لحساب معدل الفائدة السنوي باستخدام الصيغة مصلحة بسيطة

في المجموع ، هناك أربعة خيارات شائعة. حساب الفائدة البسيطةحسب دقة مدة القرض وعدد الأيام في السنة.

1. العدد الدقيق بالأشهر ، العدد الدقيق للأيام في السنة

على سبيل المثال ، بالنسبة للفترة من 01.01.2012 إلى 31.06.2012 ضمناً ، يبدو المصطلح على شكل كسر مثل 182/366. 182 يومًا فقط منذ يناير (31) + فبراير (29) + مارس (31) + أبريل (30) + مايو (31) + يوليو (30) = 182. يوجد 366 يومًا في السنة ، لأن السنة هي سنة كبيسة.

للفترة من 01.01.2012 إلى 31.06.2012 ، تكون الفترة 182 يومًا وتتم كتابتها في صورة كسر على شكل 182/360.

سيبدو المصطلح في شكل كسر للفترة من 01.01.2012 إلى 31.06.2012 بالشكل 180/360 ، 6 أشهر * 30 يومًا = 180.

سيبدو المصطلح على شكل كسر للفترة من 01/01/2012 إلى 06/31/2012 على الشكل 182/365

ورشة عمل

أصدر البنك قرضًا للعميل بمبلغ 1000000 روبل للفترة من 01.01.2012 إلى 30.06.2012 ضمناً. يفرض البنك على العميل 20000 روبل شهريًا كدفعة مقابل استخدام القرض. بموجب شروط القرض ، تعهد العميل بسداد المبلغ بالكامل في نهاية المدة. مطلوب لتحديد معدل الفائدة السنوية لـ صيغة الفائدة البسيطةباستخدام أربع طرق.

حساب معدل الفائدة السنوية باستخدام صيغة الفائدة البسيطة

سنقوم بحساب المبلغ الذي سيتم دفعه مبدئيًا ، العدد الدقيق والتقريبي للأيام.

العدد الدقيق للأيام هو 182.

العدد التقريبي للأيام هو 180.

المبلغ الواجب دفعه = 6 أشهر * 20000 روبل + 1000000 روبل = 1120000 روبل

أنا = (S / P-1) * K / t = (1،120،000 / 1،000،000-1) * 366/182 = 0.2413 أو 24.13٪

2. العدد الدقيق للأيام بالأشهر ، عدد الأيام في السنة هو 360.

أنا = (S / P-1) * K / t = (1،120،000 / 1،000،000-1) * 360/182 = 0.23736 أو 23.73٪

3.12 شهرًا ، كل 30 يومًا

أنا = (S / P-1) * K / t = (1،120،000 / 1،000،000-1) * 360/180 = 0.24 أو 24.00٪

4. العدد الدقيق للأيام بالأشهر ، عدد الأيام في السنة يؤخذ على أنه 365

أنا = (S / P-1) * K / t = (1،120،000 / 1،000،000-1) * 365/182 = 0.24065 أو 24.07٪

تحليل ديناميات سعر الفائدة

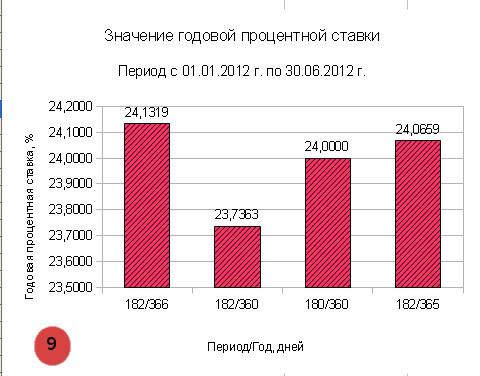

دعونا نحلل باستخدام مدرج تكراري قيم معدل الفائدة السنوي ، اعتمادًا على طريقة الحساب المختارة.

معدل الفائدة السنوي على قرض للفترة من 01.01.2012 إلى 30.06.2012 وفقًا لمعادلة الفائدة البسيطة

|

وصف |

عدد الأيام الفترة / السنة |

النسبة السنوية |

| 1. العدد الدقيق للأيام بالأشهر ، العدد الدقيق للأيام في السنة |

182/366 |

0.2413 أو 24.13٪ |

| 2. العدد الدقيق للأيام بالأشهر ، عدد الأيام في السنة هو 360 |

0.23736 أو 23.73٪ |

|

| 3.12 شهرًا ، كل منها 30 يومًا |

0.24 أو 24.00٪ |

|

| 4. العدد الدقيق للأيام بالأشهر ، عدد الأيام في السنة يؤخذ على أنه 365 |

0.24065 أو 24.07٪ |

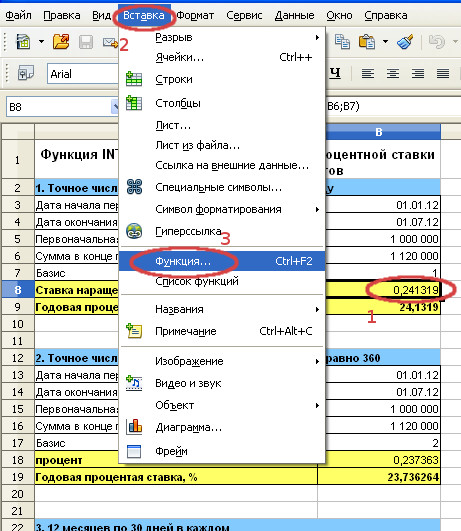

يستخدم OpenOffice Calc دالة INTRATE لحساب معدل الفائدة السنوي باستخدام صيغة الفائدة البسيطة.

INTRATE بناء جملة الدالة

INTRATE (تاريخ بدء الفترة ؛ تاريخ انتهاء الفترة ؛ المبلغ الأولي ؛ مبلغ نهاية الفترة ؛ الأساس)

1. جدول مع حساب معدل الفائدة السنوية باستخدام صيغة الفائدة البسيطة بأربع طرق

2. استدعاء المعالج وظيفة

دعنا نستدعي معالج الوظيفة لفهم كيفية استخدام وظيفة INTRATE بشكل أفضل. للقيام بذلك ، حدد الخلية التي تحتوي على الصيغة (في المثال الأول هي B8) ثم حدد إدراج / وظيفة بالتسلسل ...

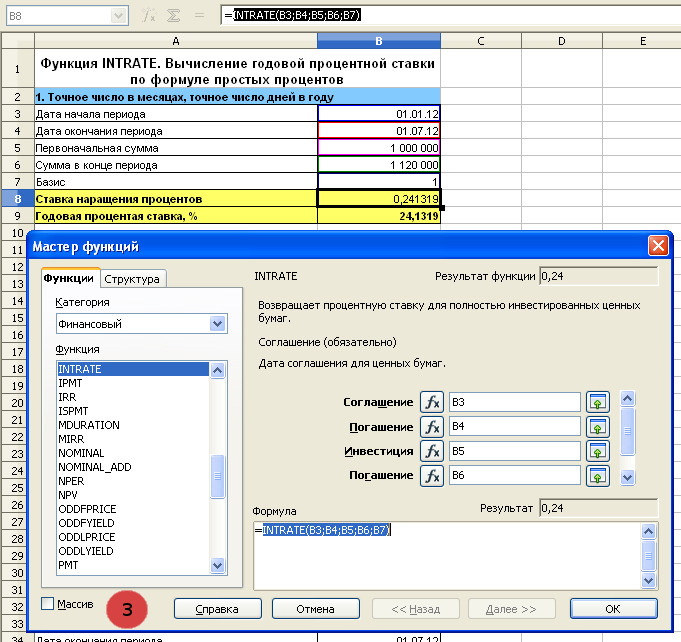

3. الأساس 1. INTRATE وظيفة... حساب معدل الفائدة السنوية باستخدام صيغة الفائدة البسيطة

معالج الوظائف مع الحقول المملوءة. الصيغة موجودة في الخلية B8. يجب النقر فوق "موافق" للعودة إلى الجدول الأصلي.

دعنا نترجم النتيجة إلى نسبة مئوية بضربها في 100.

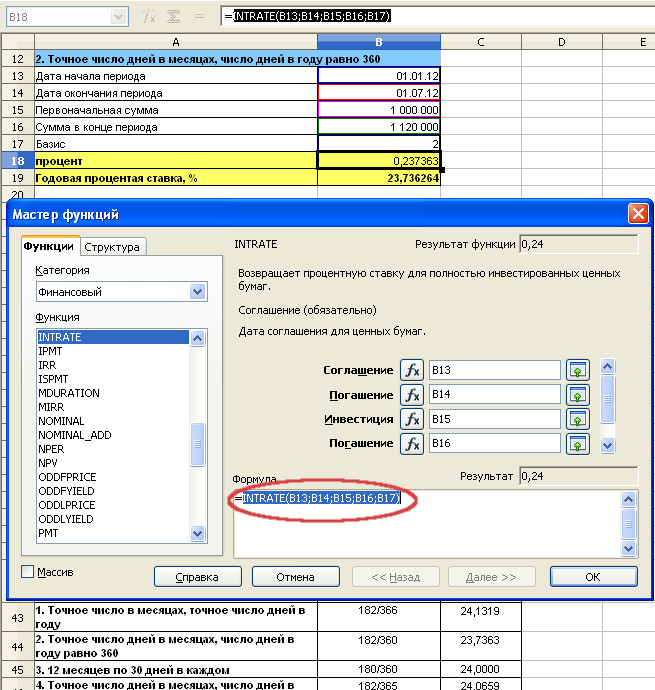

4. الأساس 2. وظيفة INTRATE. حساب معدل الفائدة السنوية باستخدام صيغة الفائدة البسيطة

معالج الوظائف مع الحقول المملوءة. الصيغة موجودة في الخلية B18. يجب النقر فوق "موافق" للعودة إلى الجدول الأصلي.

5. الأساس 0. وظيفة INTRATE. حساب معدل الفائدة السنوية باستخدام صيغة الفائدة البسيطة

معالج الوظائف مع الحقول المملوءة. الصيغة موجودة في الخلية B28. يجب النقر فوق "موافق" للعودة إلى الجدول الأصلي.

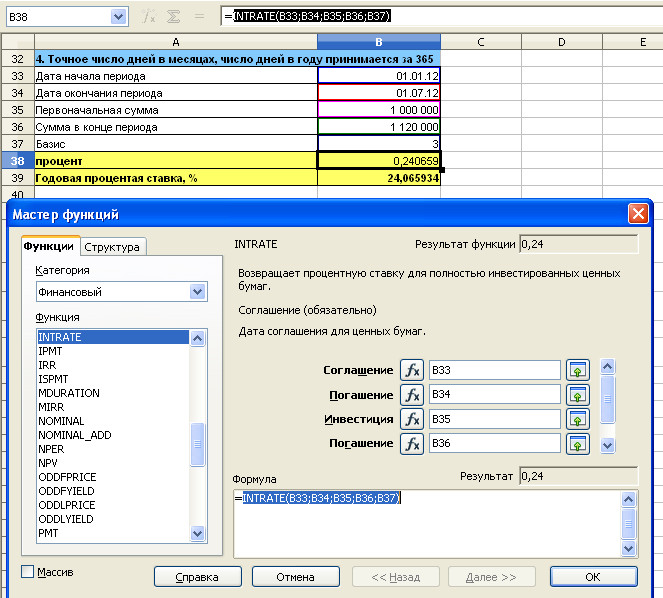

6. الأساس 3. وظيفة INTRATE. حساب معدل الفائدة السنوية باستخدام صيغة الفائدة البسيطة

معالج الوظائف مع الحقول المملوءة. الصيغة موجودة في الخلية B38. يجب النقر فوق "موافق" للعودة إلى الجدول الأصلي.

7. رسم بياني لقيم أسعار الفائدة السنوية حسب المعادلة مصلحة بسيطةمحسوبة بـ 4 طرق

من الواضح ، في ظل نفس الظروف (نفس الفترة ، وقت التوقف أو

الفائدة المركبة) ، يكون الاستثمار ذو معدل الفائدة المرتفع أكثر ربحية.

كا. ومع ذلك ، في كثير من الأحيان لا تتزامن شروط الاستثمار وفترات الدفع عليها.

هم انهم. في هذه الحالة ، من أجل مقارنة الاستثمارات ، فمن الضروري

احسب أسعار الفائدة الخاصة بهم في نفس الوقت

فترة التغيير. كقاعدة عامة ، يتم اختيار السنة على أنها فترة.

قارن بين الودائع المصرفية الأكثر ربحية:

أ) استثمار 1000 روبل في البنك لمدة شهر بنسبة 3٪ شهريًا ؛

ب) استثمار 500 روبل في أحد البنوك لمدة 6 أشهر بنسبة 12٪ لمدة ستة أشهر.

يمكنك حساب ما هو الدخل من حيث النسبة المئوية للشهر في الثانية

في الحالة الأولى ، وقارن مع المؤشر المحدد بالفعل في الحالة الأولى. لكن

تقليديا ، يتم أخذ سنة واحدة على أنها فترة.

في الوقت نفسه ، يقولون أن المعدل هو X بالمائة سنويًا.

يمكن حساب المعدل السنوي باستخدام الصيغة

فائدة بسيطة أو مركبة.

بواسطة وديعة بنكية 2٪ من الأولي

قيمة الايداع. أوجد معدل الفائدة السنوي.

يتم ضرب معدل الفائدة في فترة الاستحقاق في عدد الفترات في

معدل الفائدة السنوي = ص س ن = 2٪ × 4 أرباع = 8٪ سنويًا

يمنحك إيداع بنكي 1٪ لمدة 14 يومًا. أوجد معدل الفائدة السنوي.

معدل الفائدة السنوي (1٪ × 365 يومًا) / 14 يومًا = 26٪ سنويًا

معدل النسبة المئوية السنوي الذي تم حسابه باستخدام صيغة النسبة المئوية السهلة

الخامس الحالة العامةمعدل الفائدة السنوي باستثناء إعادة الاستثمار

يتم حسابه من الصيغة (4) للفائدة البسيطة:

FV = PV x (1 + nr) ،

أين المعدل السنويفي المئة (6)

يتم حساب معدل النسبة المئوية السنوية باستخدام أحد المحترفين الصعب-

إذا استخدمنا صيغة الفائدة المركبة ، إذن لكل وحدة استثمار

سيكون معدل الفائدة السنوي (ص سنوي) (1 + معدل الفائدة في

فترة الاستحقاق في كسور الوحدة (r)) مرفوعة إلى أس يساوي

عدد فترات الاستحقاق (ن) ناقص واحد:

ص سنوي = (1 + ص) ن - 1.

على الودائع المصرفية ، يتم تحميل الدخل ربع سنوي 2٪ من المبلغ الأولي

المبلغ الأولي للإيداع. ابحث عن معدل الفائدة (سنويًا) ، مع مراعاة-

استحقاق الدخل المحصل.

ص سنوي = (1 + 0.02) 4-1 = 1.082432 - 1 = 0.0824.

بمقارنة نتيجة المثالين 1 و 3 ، يمكننا أن نستنتج ذلك متى

عطس شروط متساويةمعدل الفائدة السنوي للاستثمار ، مع مراعاة

إعادة الاستثمار أعلاه.

بشكل عام ، معدل الفائدة السنوي ، مع مراعاة إعادة الاستثمار

يتم حسابها من الصيغة (3) للفائدة المركبة: FV = PV x (1 + r) n من حيث

معدل الفائدة السنوي

تقليل أسعار الفائدة لفترة زمنية واحدة

مع الأخذ بعين الاعتبار الحاجة إلى رفع أسعار الفائدة في نفس الوقت

فترة من الصيغ العامةيتم تعديل الحسابات اعتمادًا على

في أي وحدات (أيام ، شهور ، أرباع) يتم التعبير عن فترة الاستثمار

المعايرة.

على سبيل المثال ، إذا تم التعبير عن فترة الاستثمار بالأيام ، فسيكون عدد الفترات

dov n = 365 / X ، حيث X هي عدد الأيام. وفقًا للصيغة (6) ، فإن سعر الفائدة يساوي

وفقًا للصيغة (7) ، يكون سعر الفائدة

محسوبة خلال فترة زمنية واحدة (أي n = 1) ،

تأخذ الصيغة شكلاً بسيطًا للغاية:

أسئلة للاختبار الذاتي

1. كيف يتم احتساب معدل الفائدة السنوية باستخدام المعقد

ال في المئة؟

2. كيف يتم احتساب معدل الفائدة السنوية باستخدام طريقة بسيطة

من المؤكد أن كل من حصل على قرض أو أصبح مودعًا مصرفيًا في البداية قد أدرك مفهوم "سعر الفائدة البنكي":

معدل الفائدة هو المبلغ المعبر عنه بـ قياس النسبة المئوية، والتي يحددها البنك لاستخدام القرض ويتم دفع ثمنها فترة معينة- سنة أو ربع أو شهر.

معرفة هؤلاء حقائق بسيطةسوف يخفف عدد المجمعات التي تغرسها البنوك في السكان ، ويشرح لهم الصيغ التي يبلغ طولها عدة كيلومترات لحساب الفائدة باستخدام قيم نيوتن ذات الحدين ، والعوامل ، والجذور المعقدة ، والدرجات ، وغيرها من الحماقات الرياضية الأخرى.

في أي من هاتين الحالتين ، يكون لسعر الفائدة تقييمي البعد النقدي: ما هي مدخرات المودع أو البنك في شهر أو سنة أو عدة سنوات.

عادة ما يكون سعر الفائدة على ودائع المودعين أقل من سعر الفائدة على القروض المصرفية. هذا هو الدخل الرئيسي للبنوك و المؤسسات المالية- أخذ المال بسعر أقل والتخلص منه وإعادة الاقتراض بسعر أعلى.

بالنسبة للمودعين ، فإن الإيداع هو في الأساس وسيلة لتوفير المال ، وليس الأرباح معدلات الودائعوهي الآن منخفضة ، بل إنها سلبية في بعض البنوك في أوروبا.

سعر الفائدة الأساسي هو الأدنى الفائدة الائتمانيةالمقدمة لحملات وعملاء كبيرة موثوقة. عادة ما يتم إنشاء BPS من قبل البنوك المركزية.

النطاق التاريخي للأسعار مثير للإعجاب:

أسعار الفائدة هي:

إذن ، المؤشر الكلاسيكي هو LIBOR - المعدل المتوسطبورصة لندن بين البنوك الائتمانية.

تحدد العديد من البنوك السعر العائم وفقًا للصيغة: LIBOR + n ، حيث n هي سعر الصرف الثابتبنك معين.

يمكن أن تسترشد البنوك الروسية بسعر إرشادي مستقل ، على سبيل المثال ، معدل MosPrime.

من المربح أكثر للمقترض في سوق معدلات الائتمان المتنامي أن يأخذ قرضًا بسعر فائدة ثابت.

بحلول وقت الدفع ، الرهانات هي:

تعد المعدلات الانعزالية مفيدة للمقترضين ومعدلات مكافحة الاقتراض للمقرضين ، لكن البنوك عادة ما تتصرف وفقًا لمصالحها الخاصة:

يتم استخدام الأساليب الاستدلالية والمضادة عند حساب الفائدة البسيطة والمركبة ، عندما يتغير المبلغ الأولي لرأس المال في كل فترة تقرير.

يُطلق على المعدل التنازلي أيضًا سعر الإقراض ، لأنه يحدد نسبة الدخل (الفائدة) المستلمة إلى المبلغ الأولي من المال.

صيغة تحديد فائدة القرض:

أنا = I / P (1) ، حيث:

يتم تحديد مقدار البناء F (القيمة المستقبلية) بواسطة الصيغة:

F = P + i * n * P = P * (1 + i * n). (2)

هنا n هو عدد فترات التسوية.

نسبة F / P هي نسبة البناء k n.

ك ن = 1 + أنا * ن. (3)

حساب مقدار التراكمF يسمى مركب.

F = 1000000 * (1 + 0.12 * 10) = 2200000 روبل.

زاد المبلغ الأولي للمال الذي أصدره البنك لقرض طويل الأجل مدته عشر سنوات ، وغالبًا ما يستخدم في الرهون العقارية ، بمقدار 1200000 روبل ، أي أكثر من الضعف.

F = P * (1 + i * d / K). (4)

سنحسب مبلغ القرض المستحق بمبلغ 50000 روبل روسي الصادر عن القوة المتعددة الجنسيات للسنة رهان بسيط 15٪ لمدة 91 يوم.

بعد إدخال القيم في الصيغة (4) ، نحصل على:

F = 50000 * (1 + 0.15 * 91/365) = 51870 روبل.

غالبًا ما تطلب البنوك ومؤسسات التمويل الأصغر إعادة المبلغ أكثر من المبلغ المحسوب - وهذا يعني أنه تم حسابها بشكل إضافي مصلحة خفيةفي شكل عمولات بجميع أنواعها. قبل إبرام العقد ، يجب عليك قراءة جميع فقراته بعناية بحثًا عن طرق غير قانونيةبناء رأس المال.

تسمى العملية العكسية - حساب المبلغ الأولي P على F المستحقة - بالخصم.

يتم حساب الخصم باستخدام الصيغة:

P = F / (1 + أنا * ن). (5)

دعونا نجري عملية حسابية باستخدام الصيغة (5):

P = 100000 / (1 + 0.1 * 3) = 76923 روبل.

إذا كان السعر عائمًا ، فسيتم حساب المبلغ المستحق عن طريق تلخيص معدلات كل فترة من فترات تغييرها ، ويتم تحويل الصيغة إلى صيغة مجردة:

F = P * (1 + ∑ (1 ... N) n * i) (6) ، حيث:

يبدو الأمر مخيفًا للوهلة الأولى ، ولكن من السهل جدًا فهم كيفية حدوث ذلك من المثال:

نستخدم الصيغة (6) لحساب:

F = 500000 * (1 + 0.11 + 0.5 (0.125 + 0.14 + 0.155 + 0.17)) = 500000 * 1.405 = 702500 روبل.

يرجى ملاحظة أن عامل التراكم k محسوب عند نسبة ثابتةوفقًا للصيغة (3) ، يتم تحديد النسبة المئوية العائمة بالتعبير بين أقواس الصيغة (6):

K = 1 + (1… N) n * i. (7)

الخامس هذا المثالقيمته 1.405.

طريقة الحساب هذه في الخدمات المصرفيةتستخدم عند حساب الفائدة على الودائع طويلة الأجل، عندما يتم استحقاق الفائدة على المبلغ المستحق بواسطة الفائدة السابقة.

معادلة حساب الفائدة المركبة موضحة في الشكل أدناه.

يمكن أن يكون سعر الفائدة اسميًا أو حقيقيًا:

المعدل الحقيقي i الحقيقي أقل من المعدل الاسمي الذي أُطلق عليه معدل التضخم π.

أنا حقيقي = أنا أسمي - π.

تستخدم هذه الصيغة عادة عندما يكون التضخم منخفضًا. عند معدل تضخم مرتفع ، يتم إجراء الحسابات وفقًا لصيغة فيشر الأكثر تعقيدًا:

أنا حقيقي = (أنا أسمي - π) / (1 + π).

لتحديد القيمة الحقيقية للنقود ، مع مراعاة التضخم بمرور الوقت ، استخدم الصيغة:

R = N / (1 + i) ª.

ص - القيمة الحقيقيةمن المال؛

N هي القيمة الاسمية ؛

ط- معدل التضخم.

أ- عدد الفترات (سنوات ، شهور ، إلخ).

عادة ما ترفع البنوك أسعار الفائدة معدل الائتمانخلال فترات التضخم المتزايد ، مما يمهد الطريق لنموها في المعدل الاسمي... مثل هذه الخطوة ، بالإضافة إلى محاربة انخفاض سعر النقود ، تمنحهم الفرصة لرفع سعر الفائدة على الودائع حتى لا يخسروا المودعين.

في بعض الأحيان تكون فائدة الإقراض ، على وجه الخصوص ، غير متسقة الفطرة السليمةوهي عملية احتيال محجبة. لذلك ، فهم ما هو عليه الفوائد المصرفيةوكيفية حساب مقدار البناء يجب أن يكون لكل من يريد الحصول على قرض.

الاستفادة من الأمية المالية للسكان ، تقدم البنوك اليوم مثل هذه المتطورة و الصيغ المعقدةالحسابات التي تتطلب آلة حاسبة من قبل مهندس أو مبرمج. في غضون ذلك ، احسب المبلغ الإجمالي مدفوعات الائتمان(إنه مجموع التراكم) ، كما يتضح من الأمثلة ، فهو بسيط للغاية آلة حاسبة عاديةوحتى على قطعة من الورق. يمكن حساب المدفوعات بواسطة هيئة القرض والفائدة وفقًا للصيغ المختلفة ، ولكن يجب ألا تكون الانحرافات بين حساباتك النهائية وحساباتك المصرفية كبيرة جدًا على أي حال. علاوة على ذلك ، إليك معادلات الحساب لكل من بسيط وليس الفائدة المركبة، والتي لا تتعارض مع مبادئ المدفوعات السنوية المستخدمة اليوم في الإقراض.

البنوك اليوم عمليا لا تستخدم طريقة متباينةسداد القرض ، حيث يتم احتساب الفائدة على أساس المبلغ المتبقي من الدين وليس على الأصل. الدافع وراء ذلك هو "الاهتمام بالزبائن" المزعوم: لماذا ، كما يقولون ، يجب أن يجهدوا أدمغتهم وينتجون كل شهر حسابات معقدة؟ وبالتالي ، اتضح أن قروضنا هي من أكثر القروض غير المربحة في العالم.

دعونا نلقي نظرة على تكلفة مثل هذه الوصاية المؤثرة للمقترضين أنفسهم ، الذين هم بالفعل في ثغرات الديون بسبب الفائدة الباهظة على الرهن العقاري.

على آلة حاسبة سبيربنك ، احسب المدفوعات الزائدة على قرض بقيمة 2،000،000 مليون روبل. لمدة 10 سنوات بنسبة 16٪ سنويًا مع دفع أقساط سنوية ومختلفة.

يبلغ الفرق بين الطريقتين الأولى والثانية حوالي 350.000 روبل. هل توافق على ادخار هذا المال ولكن احسب الفائدة كل شهر؟ وحتى لو لم تقم بالترتيب حسابات التحققلكن صدق فقط آلة حساب الرهن العقاري? 🙂

فيديو: معدلات فائدة مجنونة.

في بعض الحالات ، عند إصدار قرض لفترة طويلة ، يجوز للمقرضين للنص على أنه لا ينبغي دفع الفائدة على القرض سنويًا ، ولكن في كثير من الأحيان ، على سبيل المثال ، كل ستة أشهر أو كل ربع سنة أو كل شهر. عادة ما يتم تحديد أسعار الفائدة التي يتم تكبد استحقاقات الفائدة على أساسها على أساس معدلات الفائدة السنوية. إذا تم تحصيل 10٪ كل ستة أشهر ، فإن معدل الفائدة السنوي سيكون 20٪ سنويًا.

معدل الفائدة السنوي يسمى اسمى، صورى شكلى، بالاسم فقط(يرمز لها ب). تأثير تراكم الفائدة المتكرر هو أن حقيقي معدل الفائدة الفعلينتيجة لذلك ، للسنة أعلى من سعر الفائدة الاسمي.

صيغة حساب معدل الفائدة الفعلي باستخدام معدل الفائدة الاسمي هي كما يلي:

أنا e = (1 + i / s) c - 1 ، (12)

حيث i - سعر الفائدة الفعلي؛

ج - عدد المرات التي تم فيها استحقاق الفائدة خلال فترة فائدة واحدة.

على سبيل المثال ، حدد معدل الفائدة السنوي الفعلي ، بشرط أن يكون المعدل الاسمي 10٪ سنويًا ويتم احتساب الفائدة مرة واحدة شهريًا:

يمكن حساب الفائدة 2 ، 4 ، 12 مرة في السنة. كحد أقصى ، يمكن تحميلها عددًا لا نهائيًا من المرات في السنة ، أي بشكل مستمر. في ظل هذه الظروف ، يميل سعر الفائدة إلى الصفر لفترة قصيرة من الزمن.

متي يتم احتساب الفائدة بشكل مستمريتم احتساب معدل الفائدة السنوي الفعلي باستخدام الصيغة:

أنا e = e i - 1 ، (13)

حيث e هو أساس اللوغاريتم الطبيعي ، e = 2.7182.

بما أن معدل الفائدة السنوي الفعلي يمثل فائدة حقيقية ، يجب استخدام هذا المعدل لمقارنة فوائد معدلات الفائدة المختلفة عند استخدام قرض لمشاريع استثمارية.

طاولة يوضح 8.1 أسعار الفائدة السنوية الفعلية المقارنة المقابلة لمعدل فائدة سنوي اسمي بنسبة 70٪.

الجدول 8.1 حساب معدل الفائدة السنوي الفعلي

|

سعر الفائدة |

كمية فترات الفائدةفي العام |

سعر الفائدة لفترة قصيرة |

معدل الفائدة السنوي الفعلي |

|

سنويا | |||

|

نصف سنوى | |||

|

ربعي | |||

|

شهريا | |||

|

أسبوعي | |||

|

اليومي | |||

|

بشكل متواصل |

يتم أخذ تكرار استحقاق الفائدة لجميع الخيارات:

سنويا؛

نصف سنوى؛

ربعي؛

شهريا؛

أسبوعي؛

اليومي؛

بشكل متواصل.

في نهاية الحسابات ، استخلص الاستنتاجات المناسبة.

في هذه المهمة ، تحتاج إلى مقارنة خيارين للإقراض:

الخيار الأول - يوفر سداد قرض موحد في غضون 12 شهرًا.

الخيار الثاني - سداد القرض بشكل موحد مع الفائدة على المبلغ المتبقي.

يتم حساب كلا الخيارين للقيمة الموضحة في العمود 2 من الجدول. أ -3 ، يتم أخذ سعر الفائدة عند مستوى 2-4٪ شهريًا (العمود 5 من الجدول أ -3) ، ومدة الإقراض هي 12 شهرًا.

البيانات الأولية لمثال لحساب خيارات الإقراض

مبلغ القرض 170.33 ألف روبل.

معدل الفائدة بالشهر 3.00٪ ؛

مدة القرض 12 شهر.

يجب أن يشير العمود 1 في الجدولين 9.1 و 9.2 إلى عدد الأشهر بالترتيب. العمود 2 من الجدولين 9.1 و 9.2 "الرصيد في بداية الشهر" يشير إلى مبلغ القرض الذي يجب إرجاعه. يتم حسابه على أنه الفرق بين القيم المشار إليها في العمود 4 والعمود 6 (أو العمود 2 (قيمة الشهر الماضي) والعمود 5 من الجدولين 9.1 و 9.2).

يشار إلى مبلغ الفائدة المدفوعة على أساس شهري في العمود 3 من الجدولين 9.1 و 9.2 ويتم تحديده من مبلغ رصيد القرض في بداية الشهر (العمود 2). ما تبقى من إجمالي الدين هو مبلغ القرض مع الفائدة ويتم تحديده من خلال مجموع العمودين 2 و 3 من الجدولين 9.1 و 9.2.

في الخيار الأول يتم حساب مبلغ السداد لقرض مع الفائدة (العمود 6 من الجدول 10) وفقًا لصيغة الأقساط (أ):

حيث K هو مبلغ القرض ، مليون روبل ؛

t هو عدد شهور الاعتماد ؛

ط - معدل الفائدة شهريا.

أنويت - مصطلح عاميصف الجدول الزمني لسداد القرض (دفع الفائدة أو دفع جزء من أصل الدين والفائدة عليه) ، عندما يتم تحديد المدفوعات بشكل دوري كميات متساويةعلى فترات منتظمة.

مبلغ دفع الأقساط يشمل رأس المال والمكافأة.

بمعنى واسع ، يُطلق على الأقساط السنوية كل من القرض نفسه ومقدار السداد الدوري ، ونوع جدول سداد القرض.

يتم تحديد مبالغ سداد القرض (العمود 5 من الجدول 9.1) على أنها الفرق بين الدفعة الشهرية (سداد القرض + الفائدة ، العمود 6 من الجدول 9.1) ومقدار الفائدة التي يجب دفعها هذا الشهر.

الجدول 9.1 سداد القرض الموحد على مدى 12 شهرًا

|

الرصيد في بداية الشهر |

الفائدة في الشهر |

بقية الدين الكلي |

سداد الائتمان |

سداد القرض + الفائدة |

|

في الخيار الثاني حساب القيم في الأعمدة 2 ، 3 ، 4 الجدول. 9.2 هو نفس ما ورد أعلاه.

الجدول 9.2 سداد القرض الموحد مع الفوائد المستحقة على المبلغ المتبقي

|

الرصيد في بداية الشهر |

الفائدة في الشهر |

إجمالي الديون المتبقية |

سداد الائتمان |

سداد القرض + الفائدة |

|

نظرًا لأنه في الخيار الثاني ، يتم تنفيذ دفعة موحدة للقرض ، فإن قيم هذه القيمة (العمود 5 من الجدول 9.2) هي نفسها في جميع الأشهر ويتم تحديدها بقسمة مبلغ القرض الذي تم الحصول عليه على 12 شهرًا . وبالتالي ، فإن الرصيد في بداية الشهر سينخفض بشكل متساوٍ بمقدار مبلغ سداد القرض.

يتم تحديد مبلغ سداد القرض والفائدة (العمود 6 من الجدول 9.2) عن طريق إضافة قيم العمودين 3 و 5 من الجدول. 9.2.

عند الحساب في نسختين ، من الضروري تلخيص النتائج في الأعمدة 3 و 5 و 6 من الجدول. 9.2. في نهاية الحسابات استخلص استنتاجات حول مزايا وعيوب خيارات الإقراض المختلفة.