На сегодняшний день львиная доля жителей страны пользуется услугами банков. Чаще всего люди предпочитают брать кредиты на покупку недвижимости, машины или любых других вещей. Для этих целей можно обратиться в любую компанию, предоставляющую услуги по кредитованию. Однако большинство граждан по-прежнему продолжают доверять проверенным временем крупным банкам. Одним из них является Сбербанк. На сегодняшний день этот банк - самый стабильный и надежный. Поэтому не удивительно, что многих интересует, какой процент и как можно наиболее выгодно получить займ. Рассмотрим все варианты кредитования от него.

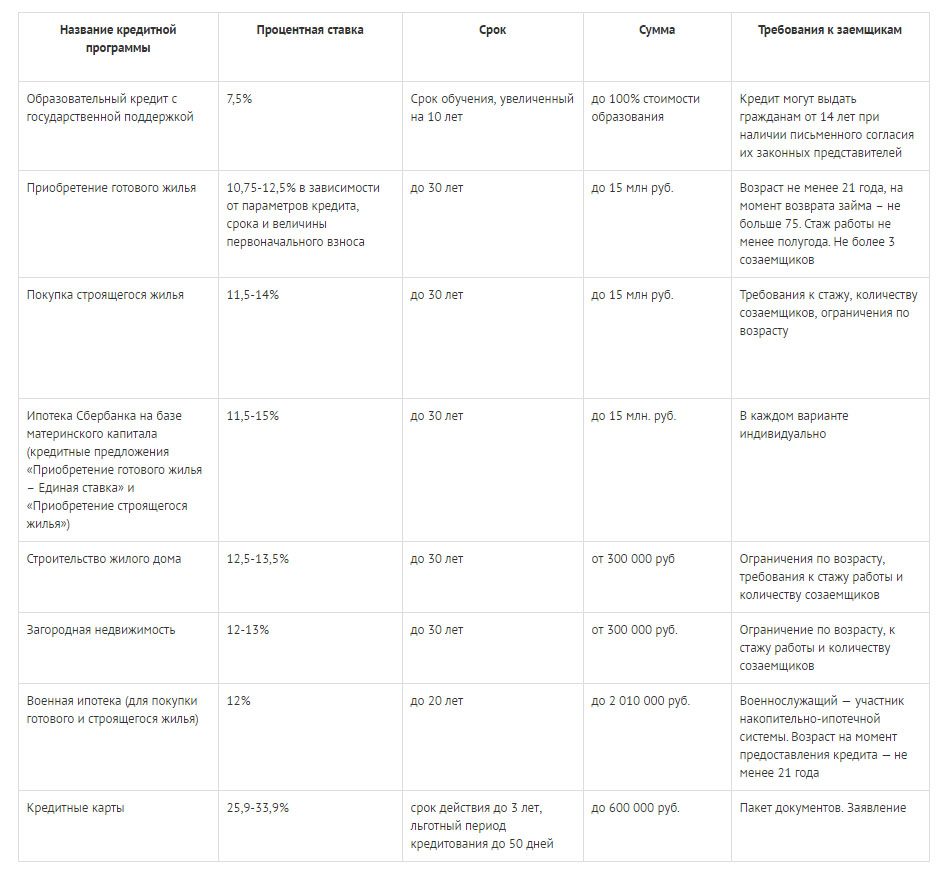

Данное предложение действует для тех граждан, которые хотят получить средства на оплату обучения в университете или любом другом учебном заведении. При этом есть возможность оплаты до 100% от стоимости образовательной программы, но максимальная сумма кредитования составляет 1 млн рублей.

Если говорить о проценте по кредиту в Сбербанке, то согласно этой программе будущему студенту необходимо будет выплачивать 7,5% годовых. При этом срок кредитования может составить от 1 до 15 лет или срок, равный периоду обучения. При необходимости его можно увеличить еще на 10 лет. Минимальная сумма кредитования должна быть равна или больше 10 000.

Если говорить об условиях данного кредита под проценты в Сбербанке, то платежеспособность заемщика при этом не берется во внимание. Приятным сюрпризом является то, что студенты получают 3-месячную отсрочку после подписания договора.

Данная программа подразумевает довольно низкие процентные ставки (от 12 до 13,5% годовых) и отсутствие комиссии. Кроме этого, потребителям не придется подтверждать факт нецелевого использования займа. При рассмотрении заявки каждая ситуация изучается в частном порядке. Поэтому многие стремятся взять кредит в Сбербанке. Проценты хоть и низкие, но стоит учитывать, что придется выполнить несколько условий.

Минимальная сумма займа должна составить от 500 тыс. до 10 млн рублей. При этом заемщик должен получать заработную плату на карту Сбербанка. Тогда процентная ставка сокращается на 0,5%. Если же гражданин застраховал жизнь в банке, то это значение может быть снижено еще на 1%.

При этом можно заложить не только квартиру. Это может быть и дача, земля и даже гараж.

Однако стоит учитывать, что заемщику на момент получения займа должно быть не менее 21 года. Если говорить о максимальных ограничениях, то они составляют 72 года. Также необходимо подтвердить свою платежеспособность. Это значит, что придется принести справку с места работы, подтверждающую, что заемщик трудится в одной компании не менее полугода.

Продолжая рассматривать, под какой процент дают кредит в Сбербанке, стоит рассмотреть другие варианты займов. Рассмотрим их подробнее.

Главным условием данного кредитования является место регистрации заемщиков. Если физическое лицо получает пенсию или зарплату через конкретное отделение банка, то они могут претендовать на данную программу.

Согласно стандартным условиям оформления данного типа кредита, его минимальная сумма составляет 15 тыс. рублей. Максимум можно взять до 5 млн. рублей. Если заемщик оформляет кредит на срок от 3 месяцев до 2 лет и при этом не является клиентом Сбербанка, то процентная ставка составит порядка 13,9-18,9% годовых. При выплате за более долгий срок (от 25 до 60 месяцев) она будет увеличена до 14,9-19,9%.

Если же заемщик пользуется услугами этого банка, то проценты будут снижены до 12,9 и 18,9% соответственно.

Также стоит учесть проценты в Сбербанке по кредиту для тех, кто проходит военную службу.

Согласно программе «Военная ипотека» граждане, проходящие военную службу, могут получить займ с обеспечением. В этом случае годовой процент составит 13,5%, а максимальная сумма кредитования будет равна 1 млн рублей.

Для сравнения стоит рассмотреть программу, не учитывающую государственное обеспечение. В этом случае военнослужащие будут вынуждены выплачивать 14,5% годовых, при условии, что максимальная сумма кредита составит в два раза меньше.

Однако стоит учитывать, что данные условия распространяются исключительно на участников НИС.

В этом случае заемщик, уже взявший на себя кредитные обязательства в любой другом банке, может обратиться в Сбербанк с целью получения займа на выплату стороннего кредита. Эта программа пользуется большой популярностью у потребителей.

Если говорить о том, какой процент в Сбербанке по кредиту будет в этом случае, то он составит 13,9%, если срок кредитования будет не более 1 года, и 14,9% при условии более долгосрочных обязательств (до 5 лет).

Однако в этом случае придется подтвердить целевое использование займа.

В этом случае гражданину не нужно привлекать к сделке поручителей или закладывать имущество. Однако тут тоже есть свои тонкости. Если заемщик не является клиентом банка, то он должен выплачивать от 14,9 до 19,9% в год. При этом займ можно оформить на срок от 3 месяцев до 1 года. Если же гражданин ранее пользовался услугами Сбербанка, то при таком же сроке кредитования он будет выплачивать на 1% меньше.

Для получения данного кредита нужно подтвердить работоспособность и принести справку, подтверждающую, что заемщик трудится в одной и той же организации не менее полугода.

Кроме этого, стоит рассмотреть, под какой процент в Сбербанке кредит можно оформить, если речь идет о своем собственном хозяйстве. Сегодня это очень популярный тип кредитования.

Если заемщик владеет своим ЛПХ, то он может получить определенные субсидии от государства через Сбербанк. Благодаря этому он может рассчитывать на сумму от 15 тыс. до 1,5 млн рублей сроком на 3-5 лет. Если говорить о процентной ставке, то в этом случае она составить 17% годовых.

Однако стоит учесть, что данная программа предусматривает кредитование до 300 тыс. рублей на одно хозяйство, если срок выплат будет составлять менее 2 лет. Для тех, кто планирует растянуть платежи до 7 лет, предусмотрена возможность получения кредита на 700 тыс. рублей для одного хозяйства.

При этом придется позаботиться о наличии поручителя. Также по условиям данной программы был увеличен возраст заемщика. На сегодняшний день кредит доступен тем, кому уже исполнился 21 год, но не более 75 лет.

Из всего вышесказанного становиться понятно, под какой процент по кредиту в Сбербанке можно оформить займ на те, или иные нужды. Тем не менее, будет полезно уточнить некоторые тонкости кредитования.

В банковском деле есть единый принцип формирования процентных ставок. Сначала происходит суммирование ставки по рефинансированию от государства и прибыль определенной банковской организации. Этот параметр определяется банком России. Далее рассчитываются допустимые риски, которые прибавляются к уже существующей сумме.

Довольно часто прибыль, получаемая банком, оценивается в 5%, а сумма рефинансирования составляет порядка 8%. Исходя из этого и получаются привычные всем 13%, которые клиент банка платит в течение года в качестве платы за кредит.

Тем не менее, стоит учитывать, что это считается идеальным расчетом, при условии которого заемщик вносит платежи без опозданий. Тогда процентная ставка не будет колебаться из года в год. По факту же получается, что клиенты банка оформляют кредиты, но не торопятся с выплатами. Другие же исправно платят ежемесячные платежи. Но, несмотря на это, банк вынужден учитывать долю риска невыплат и снимать с более прилежных плательщиков дополнительный процент. Только в этом случае можно достичь баланса.

Если же говорить о коммерческих кредитных организациях, то они завышают кредитные ставки намеренно, с целью получения чистой прибыли и не более того. Именно поэтому перед обращением за микрозаймом стоит несколько раз все изучить. Возможно, проще и выгоднее собрать нужные бумаги и оформить кредит в проверенном банке, чем получить «кота в мешке».

Разумеется, каждый заемщик мечтает выплатить свой долг как можно быстрее и потерять при этом минимум средств. Конечно же, полностью исключить процентную переплату невозможно, однако есть несколько советов, которые помогут выплатить кредит по наименьшей ставке.

Независимо от того, под какие проценты дали в Сбербанке кредит, важно внимательно изучить договор займа. Особенно стоит уделить внимание пунктам, относящимся к срокам погашения задолженности. Иногда, при несвоевременной оплате, банк может начислить очень большие проценты.

Также стоит заранее подготовить все необходимые документы. Предоставлять можно только актуальные и правдивые данные. В противном случае можно не только не получить кредит, но и угодить в черный список кредитных организаций. В этом случае повторный займ не удастся получить ни в одном банке.

Вы раздумываете над тем, чтобы обратиться за потребительским кредитом в одно из отделений Сбербанка России? Мы предлагаем вам ознакомиться с актуальной информацией по его предложениям в нашей статье, где будут изложены основные условия и требования, предъявляемые к заемщикам.

Данная услуга представлена несколькими программами, которые подразделяются в зависимости от категории заемщика, а также от того обеспечения, которое он сможет предложить. Именно от того, получаете ли вы в Сбербанке зарплату или пенсию, оформляли ли здесь раньше кредит или нет, готовы ли вы предоставить банку дополнительные гарантии вашей платежеспособности или нет, и будет зависеть одобряемая вам сумма и процент.

Какие есть программы в 2019 году

Основные условия изложены ниже:

Акция с пониженным процентом от 11,9% годовых, которой можно воспользоваться до 29 апреля 2019 года. Вам могут предложить максимальную сумму до 5 миллионов рублей для зарплатных клиентов на длительный срок до 5 лет, при этом все остальные заемщики смогут рассчитывать только на 3 млн. рублей.

Какие есть особенности? Условия будут достаточно сильно отличаться в плане процентной ставки для разных категорий клиентов, а также важное значение имеет способ подачи заявки.

Также можно сэкономить на переплате в том случае, если вы получаете заработную плату или пенсию в Сбербанке. Для вас будут действовать следующие льготы:

Вот как подразделяются ставки:

Вновь начал действовать с весны прошлого года. Выдается под единый процент, равный 17%. Сумма зависит от срока действия договора, минимально можно получить 30 тыс. рубл., а максимально — до 1,5 млн. рубл. на одно хозяйство.

Срок действия договора — от 3 до 60 месяцев, но в случае наличия только временной регистрации, кредитование осуществляется на период, не превышающий срок действия прописки. Комиссия за выдачу отсутствует, требуется привлечение поручителя из физических лиц. Требуется предоставление выписки из похозяйственной книги об учете личного подсобного хозяйства заемщика.

Имеющейся у клиента в собственности — выдается на любые цели под ставку от 13 до 13,5%. Клиент сможет получить значительную сумму от 500 тыс. до 10 миллионов (не более 60% от оценочной стоимости) и иметь возможность вернуть их в течение 20лет.

Залогом может выступать жилая недвижимость, земельный участок, гараж. Напомним нашим читателям о том, что при данном виде кредитования, вам нужно обязательно учитывать в перечне расходов имущественное страхование, это обязательное условие оформления договора. Другие варианты вы найдете в этой статье.

Новое предложение, которое появилось в банке в начале весны. Это привлекательный вариант получения займа для молодежи в возрасте от 18 до 21 года, а также для пенсионеров в возрасте от 60 до 80 лет.

Именно эти категории граждан чаще всего сталкиваются с отказами банков в кредитов из-за внутренней политики компании. Теперь заемщик сможет значительно повысить свои шансы на одобрение, если приведет поручителя в возрасте от 21 года на момент оформления заявки и до 70 лет на момент погашения долга.

Какие предлагают условия:

Отметим, что поручитель несет такую же ответственность, как и основной заемщик, поэтому если должник не будет платить по кредиту, это обязанность перейдет на человека, который за него поручился. Проверяют также — доход, занятость, кредитная репутация.

| РАССЧИТАТЬ КРЕДИТ: | |

| Ставка % в год: | |

| Срок (мес.): | |

| Сумма кредита: | |

| Ежемесячный платеж: | |

| Всего заплатите: | |

| Переплата по кредиту | |

Воспользоваться нашим расширенным калькулятором с возможностью построения графика платежей и расчета досрочного погашения вы можете на этой странице .

Отдельная услуга, подразумевающая под собой перекредитование имеющихся у клиента действующих кредитных задолженностей. Можно объединить до 5-ти различных займов.

Что можно рефинансировать:

На эти цели выдается до 3 миллионов рублей на срок до 5-ти лет, ставка начинается от 12,9% до 13,9% в год. Подробные условия описаны в этом обзоре .

Не так давно в Сбербанке России появилось новое предложение — получение кредитных средств на цели совершения покупок в онлайн-магазинах. При этом для оформления вам не придется посещать отделение банка.

Воспользоваться данным предложением можно на сайтах, которые являются партнерами Сбербанка. Для этого вы на их сайте выбираете нужный вам товар, «кладете» его в корзину, далее «купить в кредит», авторизуетесь в Сбербанк онлайн и оставляете заявку.

Как получить кредит?

Для того, чтобы оформить потребительский займ без обеспечения, вы можете подать онлайн-заявку на официальном сайте банка по этой ссылке . Для зарплатных клиентов предусмотрена аналогичная функция из Личного кабинета системы Сбербанк Онлайн».

Подробная инструкция по оформлению заявки в Личном кабинете:

Во всех остальных случаях для заполнения анкеты нужно лично обращаться в банковское отделение с паспортом и иными документами, предусмотренными по выбранной вами программе. Посмотреть их можно .

Какие требования выдвигаются к заемщику?

От потенциального клиента требуется:

Из документов нужны паспорт, документ о трудовой занятости ( или договора), по форме 2-НДФЛ или по форме банка. Если у вас прописка временная, вам необходим дополнительный документ, который это подтверждает.

Для граждан иностранных государств добавляются бумаги, которые подтверждают ваше право нахождения на территории РФ. Это может быть вид на жительство, виза + патент на работу и т.д.

На официальном сайте Сбербанка предусмотрен онлайн-калькулятор. Он позволяет вам узнать вашу текущую ставку, примерные размеры ежемесячного платежа и общей переплаты. Примерные — потому как в расчеты не включены дополнительные услуги, в частности, страховку, её стоимость можно вычислить только в отделении.

Зачем это нужно? Благодаря полученным цифрам, вы сможете узнать ваши шансы на одобрение заявки.

Где найти калькулятор? Для этого нужно перейти по ссылке sberbank.ru на сайт банка, вверху выбрать раздел «Кредиты» и указать нужный вам продукт, к примеру, «На любые цели». Откроется новая страница с описанием программы, прокрутив которое, вы увидите форму для расчета.

Все, что вам нужно — ввести цифры желаемой к получению суммы и срок, за который вы планируете вернуть долг. Помните, что чем больше срок, тем ниже платеж и выше общая переплата. Если вы являетесь зарплатным клиентом банка, обязательно укажите это — ваш % снизится.

Как видите, специалисты Сбербанка России предусмотрели различные варианты, при которых вы можете получить нужный вам потребительский кредит, вам остается только выбрать наиболее подходящий.

Сбербанк – один из ведущих банков России. Он предлагает выгодные условия кредитования, имеет много интересных и выгодных вариантов для клиентов с разным финансовым статусом. Физические и юридические лица смогут выбрать кредитную программу с оптимальными параметрами для разных целей.

У каждого банка есть свой четкий перечень требований к заемщику, и без их выполнения деньги в долг никому не дадут. У Сбербанка он довольно краткий и не перегруженный деталями. При соблюдении нескольких базовых требований отказа от этой финансовой организации не будет. Оформить кредит в Сбербанке можно только при условии, что физлицо будет соответствовать некоторым параметрам (стаж работы, возраст, ежемесячный доход и др.). Но выдвигаемые условия вполне оправданы и экономически обоснованы, ведь финансовое учреждение, предоставляя крупные суммы в долг, должно получить максимум гарантий касательно возврата займа. Среднестатистический клиент без проблем сможет их выполнить. Сбербанк предлагает физическим лицам следующие виды кредитов:

Работать с разными видами кредитов можно с помощью оригинального мобильного приложения ( можно на сайте финансовой организации). Для этого достаточно зайти со страницы главного меню на вкладку Кредиты и сделать несколько кликов. Клиенту Сбербанка будут доступны следующие операции:

После оформления заявки на кредит через интернет ее статус можно отслеживать на вкладке Мои заказы, также будет доступна информация о сумме долга, сроках его возвращения, процентной ставке, типе займа, текущем статусе, рекомендованном платеже. Удобно, что клиент в любое время суток сможет просмотреть график платежей для аннуитетного, дифференцированного способа погашения, внести средства с другого карточного счета.

Совет : если платеж аннуитетный (то есть деньги должны вноситься равными долями), то для досрочного погашения через Сбербанк-Онлайн необходимо обратиться в отделение банка, так как автоматически такая функция для этого типа займа не предусмотрена.

Кредитование от Сбербанка основано на оптимальных условиях, выгодных и для клиента, и для финансового учреждения. Это поможет осуществить покупку жилья (в том числе оформить ипотеку, оплатить образование или взять займ на личные цели). Для некоторых категорий заемщиков созданы особые варианты кредитования. К ним относят клиентов банка с зарплатной, пенсионной карточкой, военнослужащих, клиентов-сотрудников компаний, аккредитованных финансовым учреждением. в Сбербанке построен на прозрачных условиях и умеренной процентной ставке.

Параметры кредитного продукта определяются прежде всего его целью, суммой займа и сроком его возврата. Практически для всех видов кредитования условия одинаковы:

Сбербанк разработал довольно много потребительских кредитов. Использовать заемные средства можно на личные цели, рефинансирование и т.д. Для военнослужащих созданы специальные варианты на выгодных условиях.

Тема кредитования довольно актуальная в наше время, но при выборе кредитной программы заемщики предпочитают обращаться к проверенным временем кредиторам, к таким относится Сбербанк России. Как и многие коммерческие банки, данная кредитная организация имеет несколько программ кредитования, каждая из которых отличается целевым назначением, условиями кредитования и требованиями к заемщикам. Далее, рассмотрим, на каких условиях осуществляется кредитование в Сбербанке для физических лиц, и чем банковские продукты отличаются друг от друга.

Итак, все кредитные программы Сбербанка для физических лиц имеют одинаковые требования для всех заемщиков. В первую очередь, нужно учесть, что минимальный возраст кредитного клиента банка – 21 год, причем это касается не только потребительского кредитования, для ипотеки и даже оформления кредитной карты это требование актуально. Максимальный возраст 75 лет на момент окончания действия кредитного договора.

Среди других требований – постоянное место работы и стабильная заработная плата, что нужно будет документально подтвердить при оформлении заявки. Трудовой стаж заемщика, и созаемщика должен быть не менее полугода на последнем месте за последние 5 лет. Дополнительные требования – гражданство и регистрация РФ, положительная кредитная история.

Обратите внимание, кредитор ответственно относится к каждому заемщику, поэтому вправе изменить требования и затребовать дополнительные документы.

Потребительские кредиты – это нецелевой займ, то есть оформить его можно на любые нужды. Сбербанк имеет несколько программ потребительского кредитования:

Обратите внимание, что указаны минимальные ставки, они действуют для клиентов банка и участников зарплатного проекта.

Для оформления потребительского нецелевого кредита обязательно нужен паспорт и справка о доходах. Кстати, участники зарплатного проекта справку могут не предоставлять. Анкету можно составить на сайте банка или в ближайшем к вам отделении. О своем решении банк уведомит заемщика по телефону максимум через 5 дней.

Потребительский кредит: условия

Чтобы понять какая именно программа потребительского кредитования будет выгодна именно для вас, вы можете зайти на сайт банка и воспользоваться онлайн-калькулятором. Еще обязательно ознакомьтесь с основными условиями, потому что именно от них зависит итоговая стоимость кредита. Например, при отказе заемщика от страхования жизни и здоровья ставка может возрасти на несколько процентов.

Ипотечное кредитование в самом крупном банке нашей страны является весьма востребованным видом кредитования для физических лиц. Причина тому – это несколько программ, каждая из которых подразумевает покупку различных объектов недвижимости. Кроме того, Ипотека в Сбербанке отличается лояльными условиями, низкой ставкой и длительными сроками.

Рассмотрим все предложения:

Обратите внимание, кредитор указывает минимальные ставки, они действуют только для участников зарплатного проекта банка. Ставка по всем кредитам, кроме военной ипотеки, определяется для каждого заемщика индивидуально.

У каждого ипотечного кредита есть общие черты. Во-первых, здесь невозможно взять жилищный займ без первоначального взноса, а его минимальный размер от 20%, это условие не распространяется на программу ипотека плюс материнский капитал. Во-вторых, страхование жизни и здоровья заемщика позволит снизить ставку по кредиту, хотя на самом деле оформлять полис или нет, решает клиент, банк лишь имеет право в одностороннем порядке изменить условия договора, то есть поднять процент. Ставка по кредиту зависит от множества факторов. Чем больше первоначальный взнос, и меньше срок кредитования, тем ниже ставка по кредиту.

Ипотека для веннослужащих: условия

Кстати, по программе Молодая семья заемщики могут получить отсрочку на выплату основного долга при рождении ребенка сроком на 3 года. Суть данного предложения в том, что ежемесячный платеж становится меньше, потому что плательщик освобождается от уплаты долга, а вносит по графику только проценты.

Это действительно уникальная программа, которая позволяет взять займ подросткам от 14 лет на оплату обучения в ВУЗах нашей страны. Сумма кредита может достигать 100% от стоимости обучения . Здесь стать заемщиком может подросток, при условии, что ему даст разрешение органы опеки и попечительства и законный представитель или родители. Если займ одобрен, то вся сумма переводится на счет образовательного учреждения.

Процентная ставка по займу зависит от ставки рефинансирования. Например, если сегодня он составляет 10%, то ставка рассчитывается следующим образом 100/4+5=7,5%. То есть, иными словами, ставка составляет ¼ от ставки рефинансирования плюс пять единиц. Это программа с государственной поддержкой, остальные ¾ ставки рефинансирования возвращается государством.

Образовательный кредит

Срок кредитования рассчитывается следующим образом срок обучения плюс 10 лет. Полностью оплачивать займ заемщик может только после окончания срока обучения и плюс три месяца. До этого периода платеж будет составлять 60% от суммы ежемесячного платежа, за второй год 40% от суммы ежемесячного платежа. Далее, до окончания обучения действует льготный период, в течение которого заемщик уплачивает проценты по договору.

Рассматривая виды кредитов для физических лиц в Сбербанке нельзя обратить свое внимание на предложение по рефинансированию кредитов. Здесь действует две программы, первая из них направлена на погашение нескольких займов в других банках, а вторая – на урегулирование проблемной задолженности по просроченным обязательствам . Рассмотрим два предложения более подробно.

Рефинансирование кредитов других банков

Кредит на рефинансирование кредитов других банков – это программа, которая предполагает перекредитования, иными словами, заемщик может оформить новый займ на более выгодных условиях, за счет снижения ставки и увеличения срока. Одним новым займом можно погасить до 5 действующих кредитов, пляс еще получить определенную сумму наличными.

Здесь есть обязательное условие – отсутствие просроченной задолженности на момент подачи заявления.

Основные условия данного вида кредитования:

Согласно второй программе банк проводит рефинансирование проблемных кредитов, то есть тех, по которым уже есть просроченная задолженность. Важное условие в том, что кредит, тот платежи, по которому уже просрочены, должен быть оформлен в Сбербанке. Ставка по новому обязательству равна той, по которой был оформлен кредит первоначально. С помощью данного предложения можно закрыть потребительский займ до 60 тысяч рублей или долг по кредитной карте до 30 тысяч рублей. Максимальный срок кредитования до 5 лет.

Это предложение направлено на клиентов Сбербанка, которые не выплачивают долги. Это, с одной стороны, позволяет кредитору вернуть средства, а, с другой стороны, заемщику избежать судебных разбирательств и принудительного взыскания долгов. Подать заявку клиент может в отделении банка, сроки рассмотрения до 5 дней.

Рефинансирование проблемного кредита

Не менее популярный способ кредитования для физических лиц в Сбербанке – это кредитная карта. Здесь у банка тоже довольно много предложений:

Обратите внимание, что по всем кредитным картам лимит определяется индивидуально, в зависимости от финансовой состоятельности клиента, аналогично процентная ставка определяется банком, минимальная по всем картам 25,9%, максимальная 33,9% в год.

Классическая кредитная карта от Сбербанка

Кроме всех прочих преимуществ кредитных карт от Сбербанка у клиентов есть возможность пользоваться заемными средствами бесплатно. Льготный период по всем картам составляет 50 дней, в течение отведено срока можно пополнять счет на сумму совершенных по ней покупок и не платить проценты по займу. Кстати, данное условие не распространяется на снятие наличных, только на безналичные операции.

Итак, рассматривая все виды кредитов в Сбербанке для физических лиц, можно сделать вывод, что любой клиент здесь найдет выгодный продукт для себя. К тому же у всех потенциальных заемщиков есть возможность оставить заявку на получение любого кредита дистанционно, на официальном сайте банка. Здесь же вы найдете кредитный калькулятор, который поможет рассчитать свои финансовые возможности.

Если вам срочно нужны средства, но вы не знаете, где их взять, оформление кредита в Сбербанке – прекрасный выход из сложившейся ситуации.

Сбербанк обладает самым большим в России кредитным портфелем – свыше 30% кредитов выдано физическим лицам в 2016 году. С каждым годом кредитные программы Сбербанка становятся все более разнообразными и доступными для населения России. Оформить кредит в Сбербанке может практически каждый: этому способствуют широкий выбор программ кредитования и сравнительно невысокие процентные ставки.

Чтобы оформить кредит, можно воспользоваться двумя способами.

Чтобы взять кредит, нужно:

Явиться в отделение Сбербанка, сообщить о своём намерении и предъявить паспорт. Перед посещением позвоните в банк и уточните, требуется ли отметка о регистрации. В зависимости от вида кредита, можно взять нужную сумму средств, имея временную регистрацию.

Заполнить заявление-анкету, указав в ней личные и контактные данные, информацию о платёжеспособности, финансовом состоянии, стаже и роде деятельности.

Предоставить справку формы 2 НДФЛ (выдаётся на работе) и копию трудовой книжки.

Если кредитные средства вы хотите взять под залог недвижимости, предоставьте нужные документы.

Клиентам, которые получают зарплату на банковскую карту, легче подтвердить свою работоспособность (иногда её подтверждение не требуется).

С вами свяжутся и в случае одобрения кредита, пригласят явиться за получением средств и завершением оформления договора.

Без личного присутствия деньги не выдаются!

Кредит в Сбербанке может взять гражданин России с наличием официального дохода, которому выполнился 21год. Стаж работы – не меньше 1 года, из них – 6 месяцев на последнем месте трудоустройства.

Потребительские кредиты и кредиты наличными в Сбербанке пользуются у населения особым спросом в связи с простотой их получения (в ряде случаев – без поручителей и залога), так же выгодными, по сравнению с другими банками, кредитными ставками.

В Сбербанке предлагают клиентам разного вида кредиты: без обеспечения, с обеспечением в виде поручительства физических лиц, а также со смешанным обеспечением.

Также Сбербанк предлагает следующие специальные потребительские программы кредитования :

Потребительский кредит под залог объектов недвижимости

. Суммы тут значительно выше:

10,0 млн. руб.; 355 000 долл. США;250 000 ЕВРО (но при этом сумма не должна превышать не 70% экспертной стоимости объекта).

Сроки возврата – до 7 лет, процентные ставки 12,85% - 14,25% (рубли), 12,05% - 13,40% (валюта).

Образовательный кредит – на оплату обучения в любом учебном заведении России. Кредит предоставляется в рублях, сумма не может превышать 90% стоимости обучения. Кредит даётся на льготных условиях: на 11 лет под 12% годовых.

Образовательный кредит с государственным субсидированием можно получить на оплату высшего образования, получаемого впервые для тех, кто прошёл отбор и попал в государственную программу. Срок возврата по этому кредиту составляет время обучения в ВУЗе плюс 10 лет. Процентная ставка - 5,06%.

Очень популярный в народе в последнее время «Экспресс-кредит» - кредит наличными

, который можно получить в течение часа. Чтобы взять такой кредит, достаточно предоставить в банк копию трудовой книжки получателя, справку о доходах за 6 месяцев и документ, подтверждающий прописку.

Максимальная сумма такого кредита составит 750 тыс. руб, процентные ставки 18,45% - 21,4% (рубли), 13,05% - 15,4% (в валюте).

Помимо перечисленных выше, Сбербанк предоставляет населению следующие виды кредитов:

Автокредиты предоставляются на покупку транспортного средства – новую или с вторичного рынка. Срок предоставления автокредита в Сбербанке – составляет 5 лет, процентная ставка начинается от 15%. В рамках партнёрской программы, проценты по кредиту частично ли полностью компенсируются за счёт льготных условий.

Я брал кредиты на разные нужды: на машину,ремонт,квартиру. Все кредиты брал в Сбербанке. В случае с кредитом на ремонт вышла такая ситуация: шел в банк оформлять кредит по новогодней акции 13% ,но после рассмотрения банк смог предложить только 20%,плюс еще с условием того что в любой момент сможет поднять мне процент. Плохо то что с постоянными клиентами нет какой-то особой системы работы,даже после выплаченных нескольких кредитов «доверие» у банка к тебе больше не появляется и он еще раз перестраховывается при оформлении нового.

Брали кредиты в основном в Сбербанке. Там приемлемый процент по кредиту и на мой взгляд там минимальны дополнительные комиссии. Кредиты брали на 5 лет, но всегда гасили раньше в срок от полутора до трех лет, без каких либо штрафных санкций, приходили в банк и просили сказать остаток по кредиту на определенную дату и гасили без каких либо заявлений и прочего. Правда для оформления кредита по мимо паспорта надо справку о заработной плате и заверенную копию трудовой книжки, а для этого необходимо заранее этим озаботится и заказать данные документы у работодателя, так же возможно потребуются поручители с таким же набором документов, так что любителям быстрых денег этот банк не подойдет. А так все без обмана и головной боли, при условии соблюдения правил кредитования и самое главное в срок гасить кредит!

Потребительскими кредитами в Сбербанке пользуюсь уже давно. Всегда считал что это очень удобно, ни надо ни у кого перезанимать, чувствовать себя обязанным, обычно проплачиваю их за минимально короткий срок.Кстати все мои знакомые, получившие потребительский кредит без обеспечения в Сбербанке, получили проценты еще больше моих, даже оформив страховку.

Девушка долго оформляла документы, даже для этого фотографируя меня. На оформление у меня ушло где-то в пределах 30 минут.

Для этого мне пришлось открыть сберегательную книжку, куда должны были быть перечислены деньги от полученного кредита.

В этом году мне на телефон пришла СМС, в которой говорилось, что мне, как добросовестному клиенту открыт дополнительный кредит на сумму 333 000 рубля, даже присвоили код, под которым я могу взять кредит. Думая, что раз меня считают добросовестным клиентом, то значит и процентная ставка меньше и я смогу взять кредит, загасить предыдущий и выплачивать все под меньшие проценты, я Пошёл в Сбербанк. Каково-же было мое удивление, когда узнала, что кредит дают почти под 23 процента.

Поэтому сказать, что Сбербанк бережет своих хороших клиентов, я не могу. Следующий кредит я буду брать в другом банке под меньшие проценты, тем более моя кредитная история будет в общих архивах банков