Если вы читаете эту статью, значит, вы уже пропустили очередной платеж или подозреваете, что в самое ближайшее время не сможете выполнять обязательств по договору с банком. Ниже мы рассмотрим те ситуации, которые точно делать не стоит, и те, которые помогут вам и финансовому учреждению урегулировать возникшую проблему. Итак, что же делать, если нет денег платить кредит?

Самый глупый ответ на вопрос «что будет, если не платить кредит» - ничего. У банкиров хорошая память, а если они что-то забудут, то помогут системы, отслеживающие обслуживание кредита. Пропустил клиент очередной платеж на несколько дней - на телефон приходит СМС, на почту - сообщение с просьбой немедленно погасить задолженность - пока и как правило без уплаты пеней. Просрочка выросла до недели и более - вам позвонит специалист банка и попросит внести платеж. А вот если вы просрочили второй платеж, то банк начинает заниматься вами серьезно.

Если вы просрочили кредит (допустили просрочку, не внесли очередной платеж), то не стоит прятаться и игнорировать банк. В этом случае банк автоматически вносит вас в список злостных должников и начинает применять более жесткие меры. Надеяться на какое-то снисхождение или вовсе на то, что от вас «отстанут» в большинстве случаев бессмысленно. Письма и звонки могут прекратиться - но только для того, чтобы спустя какое-то время за вас не «принялись» коллекторы. Впрочем, рассказы о «закошмаривании», горячих утюгах и крепких парнях с битами - это, конечно, последствия вопроса «не плачу кредит, что же будет?», но не совсем законные. Сейчас так банкиры и коллекторы не работают. В любом случае: как только возникла просрочка или как только вы поняли, что она возникнет, немедленно обращайтесь в банк.

Отвечать на письма по e-mail бессмысленно - их рассылает почтовый робот. Пытаться отвечать электронному голосу по телефону - занятие по глупости аналогичное. Для начала внимательно изучите кредитный договор и условия по кредиту. Возможно, там есть решение (завуалированное), что делать, если нечем платить кредиты. Так, если у вас есть ипотека и рождается ребенок, то ряд банков (Сбербанк, ВТБ24) предоставляют отсрочку на несколько лет, но только в выплате основного долга. Проценты за пользование кредитными средствами вы будете платить в любом случае. А она, если кредит большой и на несколько десятков лет, будет составлять основную часть платежа. Но все лучше, чем ничего. Самое глупое, что вы можете сделать в этом случае - не сообщить о рождении ребенка в банк, посчитав, что банкиры сами все узнают. Не узнают и выставят просрочку! Бегите в банк и пишите заявление на «мораторий».

Сейчас уже редко, а еще несколько лет комиссия за открытие и ведение счета взималась сплошь и рядом. Нашли такой пункт - поздравляем, это ваш скрытый резерв. Идете в банк и пишете заявление о незаконности такой услуги. При необходимости указываете № постановления Президиума высшего арбитражного суда от 2 марта 2010 года №7171-09 , которое и определило незаконность такой комиссии. Просите те деньги, которые вы заплатили за открытие и ведение счета, зачислить в качестве платежей за кредит. Это даст вам отсрочку на какое-то время, а там, глядишь, и ситуация выправится.

Проблемщик - специалист по работе с просроченной задолженностью. Этот милый человек начинает заниматься вами, как только вы пропустили очередной платеж. Но вы можете опередить его и обратиться первым. Это ваше право и ваша обязанность. Приходите к этим ребятам и говорите что-то типа: нечем платить за кредит, что делать? Дальше начинается поиск решений.

Если просрочка возникла по объективным причинам, есть абсолютно все шансы договориться с банком. Объективная причина - сокращение, задержка в выплате зарплаты, болезнь, рождение детей, пожар и т.д. Главное, чтобы вы могли эту «объективность» объективно подтвердить документом. В этом случае вы согласуете с банком максимально безболезненное для обеих сторон решение: полная отсрочка погашения основного долга, частичная отсрочка погашения основного долга, реструктуризация кредита (по сути, перекредитование).

Не нужно думать, что банк заинтересован в том, чтобы вас полностью разорить. Да, главное желание любого банка - вернуть ставший проблемным долг. Но специалисты банка отлично понимают, что в дилемме «обед для детей или платеж по кредиту» вы обязательно выберете первое. Забрать у вас квартиру - но ее нужно потом продавать, а это дополнительное время и издержки, которые банку не нужны. Поэтому поиск решений будет с обеих сторон.

Испортится ли кредитная история, если я просрочу кредит? Здесь почти все зависит от действий заемщика, а не банка, как принято думать.

Откроем секрет: любой банк, если он планирует работать дальше, не заинтересован в том, чтобы испортить кредитную историю.

Прежде всего потому, что в жизни может быть всякое: ну забыл человек заплатить, напомним - заплатит. А потому из-за пары-тройки дней просрочки информация в кредитную историю с большой долей вероятности не будет занесена. Иначе как такому клиенту дать кредит второй раз? Срок такой «поблажки» у каждого банка свой, но специалисты чаще всего называют неделю-две, в течение которой негативная информация останется только в банке. Дальше - хуже.

Но даже если негативная информация в кредитную историю занесена, отчаиваться не нужно. К примеру, у вас есть объективная причина, о которой мы говорили выше. Обращаетесь в банк и пишете заявление на внесение изменений в кредитную историю, так как вы физически не могли внести платеж и сообщили об этом в банк. В большинстве случаев вам идут навстречу и исправляют кредитную историю.

На долг в 50 тысяч банк «выкатывает» вам неустойку в размере 200-300 тысяч рублей. Платить? Если есть деньги и желание, то платите. Если таких возможностей нет, нужно судиться. Поможет опять же закон. Статья №333 Гражданского кодекса гласит, что в случае явной несоразмерности неустойки и суммы кредита, по которому она выставлена, суд может в разы уменьшить неустойку до логичного уровня. Допустим, до 10-20 тысяч, если вы не платили давно. В ряде случаев можно и вовсе заплатить только основной долг и проценты по нему.

действовать нужно до того, как возникла задолженность по кредиту

банк не заинтересован в том, чтобы вас разорить. Он хочет вернуть просроченный кредит и будет искать компромисс с вами

кредитную историю можно исправлять

Каждый заемщик, независимо от того, в какой кредитной программе он принимает участие, обязан ежемесячно, в установленный срок, вносить на расчетный счет финансового учреждения ежемесячный платеж (график рассчитывается в индивидуальном порядке и выдается на руки заемщику вместе с кредитным договором). Если у клиента банка возникнут финансовые затруднения, например, задержка заработной платы, неожиданная болезнь, смерть близкого родственника, и он не сможет в указанный срок внести оплату, банк определит это как просрочку.

Каждый заемщик, у которого возникает просрочка по кредиту, пытается любым образом оттянуть ее погашение, особенно если у него на этот момент наблюдаются финансовые затруднения. После появления нужной суммы денежных средств ответственные клиенты стремятся как можно быстрее выполнить взятые на себя кредитные обязательства. Стимулировать их в этом вопросе будут штрафные санкции и пени, которые банк начислит на сумму просрочки.

Финансовое взыскание кредитным учреждением начисляется несколькими способами:

Федеральным законодательством России предусмотрено наказание для физических лиц, нарушивших обязательства по кредитным программам. В соответствии с регламентом Гражданского Кодекса (статья 330), за отклонение от графика ежемесячных платежей к должникам может применяться финансовое взыскание:

В соответствии с нормами Федерального законодательства, банки могут применять следующие процентные ставки при определении размера неустойки:

Расчет неустойки по просроченному кредиту можно рассмотреть на примере:

Если у клиента банка нет на руках нужной суммы денег для оплаты ежемесячного платежа, он может попробовать законными способами отсрочить начисление штрафных санкций:

Ежегодно у российских банков растет количество проблемных клиентов. В результате финансовые учреждения вынуждены разрабатывать методы «борьбы» с должниками:

| На сколько дней просрочен кредит | Действия банка |

| от 1 до 7 дней | На мобильный телефон заемщика будут поступать смс-сообщения с напоминанием о необходимости внести ежемесячный платеж (некоторые банки в телефонном режиме сообщают клиентам о пропущенной оплате) |

| от 1 до 4 недель | Количество телефонных звонков из банка увеличится в несколько раз |

| от 1 до 3 месяцев | Телефонные звонки участятся, при этом сотрудники банка будут вести разговор с неплательщиком в более официальном тоне и настойчиво требовать погашения задолженности |

| от 3 до 6 месяцев | К решению проблемы могут подключаться коллекторы, которые зачастую ведут себя с нарушением законодательных и этических норм |

| от 6 до 9 месяцев | Если представителям кредитора не удалось договориться с должником о погашении просрочки, то они составляют исковое заявление и подают его в суд (как показывает практика, такие дела рассматриваются очень быстро, и по ним зачастую выносятся решения не в пользу заемщиков). В этом случае физическому лицу не нужно будет удивляться, если ему даже не озвучат и других финучреждениях |

| после 3-х лет | Если после последнего контакта с представителем банка прошло 3 года и за это время должник ни разу не был вызван в суд, то по его задолженности наступила исковая давность |

Совет: некоторые заемщики могут попытаться ввести в заблуждение сотрудников банка относительно своих благих намерений выполнить кредитные обязательства. Если в конечном итоге задолженность не будет погашена по причине их постоянного переноса, то через несколько месяцев должнику перестанут верить и предпримут более радикальные меры.

Каждый заемщик, у которого возникла просрочка по кредитной программе, должен действовать следующим образом:

При составлении обращения к руководству банка должник должен кратко и емко излагать суть проблемы. В заявлении должны быть следующие разделы:

Совет: к заявлению должны прилагаться копии всех документов, о которых упоминается в обращении. Один экземпляр нужно передать секретарю, а на втором попросить, чтобы он поставил штамп о принятии.

Начиная с 1.07.2015 года, на территории Российской Федерации вступил в действие закон, который позволяет физическим лицам, имеющим большое количество долгов по займам, проходить процедуру банкротства. Это позволит им избавиться от тяжелого кредитного бремени и начать жить спокойно.

Должникам, которые планируют воспользоваться этим законом, следует знать о некоторых нюансах:

Если переговоры между банком и должником не принесли желаемых результатов, кредитор начинает действовать более радикально:

Если в действиях должника будут выявлены признаки мошенничества, то против него может быть начато уголовное производство. В этой ситуации заемщику будет, скорее всего, инкриминирована статья 159 УК России, предусматривающая лишение свободы. Если должник не скрывался от сотрудников банка и всегда шел с ними на диалог, то даже при большой просрочке в его действиях не будет выявлено признаков мошенничества.

Совет: заемщики, долг которых составляет более 1 500 000 рублей, будут отвечать перед законом по статье 177 Уголовного Кодекса России. Злостным неплательщикам, чья вина будет полностью доказана, грозит тюремное заключение сроком до 2-х лет.

В большинстве случаев представители Фемиды в вопросах, касающихся истребования задолженности с заемщиков, встают на сторону кредиторов. После вынесения соответствующего решения постановление суда передается в исполнительную службу, сотрудники которой должны перед визитом послать письменное уведомление заемщику. Если должник отказывается выполнить решение суда, то приставы придут к нему по адресу прописки и опишут его личное имущество. После наложения ареста вещи (кроме тех, которые по закону запрещено описывать) будут выставлены на торги.

Родственникам неплательщиков можно спать спокойно, особенно если они не принимали участия в кредитовании в качестве поручителей. Если сотрудники банка или коллекторских служб будут звонить или наносить им визиты, то в данной ситуации их будет защищать Конституция и Федеральное законодательство России. Ситуация немного изменится при возникновении просрочки по ипотечному кредиту, так как в таких программах в качестве созаемщиков выступают супруги должников, которые разделяют с ними всю ответственность.

Обратиться к родственникам должника банк может в случае его скоропостижной кончины. Это будет сделано для того, чтобы выявить наследника человека, оформлявшего займ, который примет на себя долговые обязательства. В этой ситуации правопреемник может единственным способом не погашать просрочку – отказаться от своих прав на все наследство.

Сохраните статью в 2 клика:

Если физическое лицо, которым была оформлена или любая другая кредитная программа, не желает иметь никаких проблем с банком, оно обязано своевременно выполнять взятые на себя финансовые обязательства. В том случае, когда у него возникла просрочка по кредиту, ему не стоит прятаться от банка, так как это приведет к плачевным последствиям. Лучше всего самостоятельно обратиться к руководству, объяснить причину временной финансовой несостоятельности и попросить отсрочки. К таким клиентам, как правило, банки проявляют снисхождение и предлагают различные варианты решения проблемы.

Вконтакте

Взяв кредит, заемщик предполагает своевременную выплату. Непредвиденные жизненные ситуации могут выбить из привычной колеи, и человек с ужасом осознает возникновение просрочки по кредитам, не зная, что делать в этой ситуации. Главное, не создавать паники и проанализировать все возможные варианты. Выход обязательно найдется!

Неплатежеспособным может стать абсолютно любой заемщик, у которого случаются проблемы на работе, сгорает жилье или кто-то из родных тяжело заболевает, и ему требуется дорогостоящее лечение. Поэтому если сегодня все хорошо, и человек полностью уверен в своих материальных возможностях, то можно брать кредит, но на всякий случай следует узнать, что такое просрочка и чем она грозит.

Банки-заемщики под просроченной задолженностью понимают определенную сумму, которую заемщик своевременно не выплатил кредитору. Как правило, после установленных сроков выплат автоматически начисляются пеня и штраф. Суммы банк устанавливает и оговаривает заранее в договоре, подписывая который желательно подробно изучить. Затем банк подает исковое заявление в суд по кредитной просрочке, а у заемщика возникает вполне резонный вопрос - что делать.

Как правило, люди, сталкивающиеся с банковской системой впервые, начинают паниковать и скрываться от сотрудников банка, не реагируют на письменные предупреждения и звонки. Такое поведение крайне нежелательно, все это лишь усугубит общую ситуацию, и у банка появится повод не доверять клиенту и быть с ним более жестким.

Заемщику нужно в любом случае поддерживать доброжелательные отношения с банком и идти на совместное решение проблемы. В первую очередь необходимо понимать, что за этим может следовать и как находят выход остальные заемщики.

Условно все задолженности банку делятся на определенные виды, попадающие под классификацию периодов просрочки. В зависимости от того, насколько проблема трудна, банк может предложить свои способы выхода из сложившейся ситуации.

Самой простой и отчасти безобидной для заемщика считается задолженность, сроки которой не превышают одного месяца. В этот период обычно сами банки систематически звонят клиенту, присылают соответствующие письма о необходимости погашения возникшей просрочки по кредиту либо предлагают лично явиться в отделение.

Когда клиенту удается исправить сложившуюся ситуацию в кратчайшие сроки, это недоразумение может не отразиться на кредитной истории, и в дальнейшем заявка на кредит в данном банке будет рассмотрена положительно. Тем не менее, предусмотренные договором штрафные санкции накладываются, а на дни просрочки идет пеня. В целом суммы, конечно, мизерные, но сам факт уже неприятен, ведь банк берет таких клиентов под свой пристальный контроль.

Для решения проблемы достаточно явиться в банк и написать заявление о возможном сроке выплаты долга. Дата выплаты должна быть конкретной. Выбирается она исходя из возможностей клиента, учитывая причину, повлекшую за собой данную проблему. Четко оговаривается сумма выплаты, при наличии большой задолженности возможны частичные платежи, но только при документальном подтверждении временной неплатежеспособности заемщика.

В подобной ситуации в основном все банки идут навстречу клиентам, любые проблемы решаются с учетом интересов обеих сторон, главное, не скрываться и подготовить подтверждающие документы.

Несколько сложнее разобраться с задолженностью по кредиту, если срок неуплаты составляет три месяца. В такой ситуации лучше всего частично погашать задолженность хотя бы небольшими суммами. Дело в том, что в банках подобное предусмотрено законодательством. Если сотрудники до настоящего момента не смогли связаться с заемщиком и отыскать совместный вариант решения проблемы, то они наверняка найдут контакт с поручителями, родственниками и подадут заявление о взыскании в суд.

Когда сумма задолженности резко возрастает и достигает полумиллиона рублей, то судебного разбирательства не избежать. Небрежное отношение к обязательствам может привести к тому, что банк подаст в суд, а тот, в свою очередь, сочтет нужным наложить арест на какое-то имущество либо предложит его продать и рассчитаться с кредитом.

Если компания переложит погашение кредита на плечи поручителей, то это худший вариант для заемщика: не только финансовое «наказание» людей, пришедших однажды ему на помощь, но и испорченные личные отношения. Кроме того, когда поручители выплатят долг, они вправе подать на заемщика в суд уже о взыскании выплаченных средств и сумм судебных издержек.

Клиенту в этом случае, чтобы не усугублять ситуацию, необходимо периодически отчитываться о своей платежеспособности. Диалог с банком позволит не только выиграть время, но и договориться.

Если есть стопроцентная возможность погашения остатка от первоначально взятой суммы, то есть основной задолженности, заемщику могут снизить штрафные санкции или вообще их отменить. Пересчитаны будут проценты, сам кредит, скорее всего, продлят на определенный период, соответственно, существенно снизятся и ежемесячные платежи.

Часто в подобных случаях банки предлагают просроченный кредит реструктуризировать. Это значит, что изменяются не только сроки, но и размеры платежей. Возможно списание частичного долга либо банальный обмен на определенный вид собственности. Но такая процедура считается реальной лишь в том случае, если у заемщика произошли конкретные изменения жизненных условий, опять-таки подтвержденные не только заявлением обратившегося, но и соответствующей документацией.

Важно, чтобы клиент ранее не был занесен в «черный список», и его кредитная история была положительной. В противном случае в кредитовании может быть отказано. Сам же процесс реструктуризации следует рассматривать положительно, ведь он основан только на интересах и возможностях клиента погашать задолженность, что не отражается на истории заемщика отрицательно.

Когда заемщику удается оставаться должником банка на протяжении пяти месяцев, то, видимо, он постоянно сотрудничал с банком и искал совместные пути разрешения ситуации. К таким клиентам банки всегда остаются снисходительными и идут на всяческие уступки, позволяя рассчитываться с кредитами исходя из возможных ресурсов. Обычно за столь долгий период должники четко оценивают проблему и, стараясь отыскать выход, находят для себя возможности поправить материальное положение и начать выплаты хотя бы в минимальных размерах.

В подобных ситуациях, главное, «не теряться»: приходить в банк по первому приглашению, предоставлять нужные документы, писать заявления о продлении отсрочки, и сотрудники финансового учреждения всегда пойдут навстречу. В противном случае такое кредитование закончится плачевно.

Когда просрочка по кредиту превысила полугодие, но заемщик был «активен» и весь период вел тесное общение с банком: опасаться нечего. Из банка будут продолжать приходить напоминания о долгах — это обычная формальность. По-прежнему нужно частично погашать кредит, сохранять соответствующую документацию, предоставлять письменные подтверждения своей платежеспособности. Понимая, чем грозит просрочка, стараться как можно скорее ее закрыть.

Когда проблема решается, пусть и медленно, банки и в этом случае идут на уступки. Главное, заемщику не потерять сведения о сотрудниках, с кем велись переговоры, и документы, предоставленные банком.

Сложнее приходится с большим сроком задолженности. например, нужно бить тревогу, когда просрочка по кредиту составила год и более. Что делать в таком случае, не всегда понятно. Как правило, многие начинают паниковать, прятаться от представителей банковских организаций, совершенно не думая о том, что лишь усугубляют собственное положение.

В этом случае долги по займу никуда не денутся, они стремительно растут, а банк готовит необходимую документацию в суд на клиента. Это происходит еще в лучшем случае. Куда хуже, когда банк «передает» долги коллекторам, и тогда проблема становится практически неуправляемой.

Поэтому надо идти на контакт и пробовать решить все мирным путем. Иначе трудно сказать, к чему приведет общение с коллекторами. Их манера разговаривать жесткая, а позиция - непреклонная. Трудно сказать, как себя вести и что делать, если банк подключил к «выбиванию» долгов подобные службы. Вступая с ними в контакт, необходимо помнить, что найденный выход из ситуации решит проблему в пользу заемщика. Главное, не бездействовать и принимать какие-то меры по изменению своего материального положения.

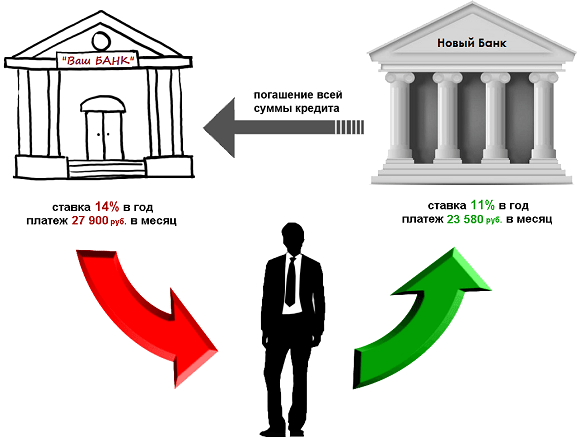

Когда сроки по задолженности растянуты, проценты при этом лишь растут, а сам долг не уменьшается. Если непонятно, что делать, следует рассмотреть вариант рефинансирования. Суть в том, что заемщик для погашения этого кредита может взять другой и покрыть первый. В таком случае можно отыскать более лояльные и щадящие условия. Обратиться за помощью следует как в другой банк, так и в тот же, где осуществилось кредитование.

В случае положительного решения заемщик сильно выигрывает. Новый банковский кредит позволяет отсрочить время. Если удастся выбрать этот вариант, то возможно и снизить процентные ставки. Самое важное, что кредиторы на время «отстанут» от заемщика. Даже если у него было несколько кредитных задолженностей, то теперь будет всего лишь одна. Это самый удачный вариант в такой ситуации.

Процедура весьма распространенная, и в основном все крупные банки на нее соглашаются. Оформить подобную процедуру и погасить «напрягающие» кредиты можно в «Сбербанке России», «ВТБ 24». Оказывают данную услугу «Россельхозбанк», «Юниаструм Банк», «Бинбанк» и многие другие организации. Новый заем сразу переводится банку, в котором образовался долг, остатки средств выдаются клиенту и могут быть потрачены на его усмотрение.

Однако надо помнить, что новый кредит не снимает проблемы в целом, а лишь слегка облегчает ситуацию. Если задолженности и впредь будут образовываться, все сложности возникнут вновь. Явно подпорченная история усугубит проблему заемщика.

Нужно понимать и то, что новые условия не всегда могут быть выгодны. Чтобы не создать еще больше трудных ситуаций, лучше обратиться в какую-нибудь другую финансовую организацию. Брать новые кредиты нано осторожно, ведь сегодня легко нарваться на мошенников, в онлайн-режимах предлагающих мгновенные займы под баснословные проценты, «роя» заемщику все более глубокую долговую яму…

Можно попробовать у кого-то перезанять, выплатить банку хотя бы основную часть долга. Тогда вся процедура для заемщика резко изменится, появится возможность что-то исправить, оттянуть время, что-то перепродать.

В банковских займах нет ничего плохого. Но прежде чем взять кредит, нужно четко взвесить собственную финансовую обстановку. Рассмотреть не только свое материальное положение на данный момент, но и заглянуть несколько вперед, попытаться учесть экономическое положение страны и продумать, как это может сказаться конкретно на каждом! Сможет ли человек завтра выплачивать такие суммы и погасить кредит своевременно - решать самому человеку. Частно люди «загоняют» себя в безвыходные ситуации, лишь однажды неправильно оценив собственные силы и приукрасив возможности. При возникновении просрочки по кредитам на вопросы «что делать» и «как быть» отвечать себе, руководствуясь полученными в статье знаниями, чтобы без проблем выйти из сложившейся ситуации.

Заключая договор по кредиту в банковском учреждении, необходимо взвешенно отнестись к возврату долгового обязательства. Но жизненные обстоятельства нередко заставляют заемщика вести себя неординарно в данной ситуации, в результате чего возникает задолженность перед банком.

Клиент не смог погасить кредит в течение 2-х месяцев, действия банка

На первых этапах просрочки платежа по кредиту банк начинает рассылать СМС-сообщения. Сотрудники финансовой организации вежливо и тактично общаются с клиентами, пытаясь напомнить им о возникшем долге. Период задолженности в этом случае составляет до 1 месяца.

Параллельно на ваш лицевой счет начинают начисляться штрафы и пеня (возможно до 2% в день), в результате чего даже незначительная задолженность превращается в кругленькую сумму.

Все эти люди не будут знать о ваших предыдущих разговорах с компанией. Придется объясняться с каждым отдельно, что раздражительно влияет на психику заемщика.

Спустя 2 месяца просрочки кредита

Пренебрежительное отношение к просьбам банка на протяжение 2-х месяцев просрочки приведет к тому, что на ваш домашний адрес начнут приходить письма. Характер написания изначально будет лояльным, но после, возможно поступление более агрессивной формы подачи информации, включая телефонные звонки. Банк начнет угрожать действиями коллекторов, а эти люди не станут «церемониться».

Опытные специалисты могут легко стать вашим постоянным кошмаром, осуществляя следующие операции:

По закону коллекторы не должны угрожать и давить на человека, но на практике очень часто все происходит несколько иначе. Оказавшись в такой ситуации, необходимо знать свои права и уметь ими пользоваться. При необходимости следует обратиться в соответствующие органы (полицию, прокуратуру, следственный комитет, Роскомнадзор, антиколлекторские организации или Центробанк).

Последняя стадия долга

Самым страшным этапом невозврата денежных средств банку считается судебное разбирательство. Процедура свидетельствует о том, что кредитная организация больше не желает с вами сотрудничать и идти на возможные уступки (предоставление отсрочки по уплате тела кредита, реструктуризация долга, пролонгация кредита с уменьшением ежемесячных платежей, составление индивидуального графика взносов, отмена всех штрафных санкций при условии единовременного погашения основной задолженности).

В большинстве случаев банк выигрывает дело, а после, вас будет ждать отчуждение или арест имущества. Кредитная история заемщика станет испорченной, а вернуть положительную репутацию очень непросто.

Оказывая сопротивление закону, вашим вопросом займутся правоохранительные органы, которые жестко начнут выполнять, возложенную на них работу.

ПохожееОформляя ссуду, некоторые заемщики случайно или умышленно пропускают раздел кредитного договора, в котором идет речь о штрафных санкциях за несвоевременное погашение долга. Многим кажется, что их это не коснется, и лишняя информация им ни к чему. Именно поэтому невнимательные клиенты банков всегда удивляются, обнаружив, что вместо обязательного платежа, к примеру, - 1000 рублей – с них требуют уже 1500. Оказывается, что за небольшую просрочку платежа банк начислил неустойку. Насколько правомерными являются такие действия кредитора, как рассчитывается размер неустойки, и есть ли шанс избежать оплаты штрафов? На все эти вопросы мы попробуем ответить в данной статье.

Просрочкой по кредиту считается отклонение от установленного графика оплаты ссуды. Даже если вы задержались всего на 1 день, финансисты будут требовать оплатить неустойку. Согласно ст. 330, п.1. Гражданского кодекса РФ под неустойкой понимаются штрафы и пени:

Отметим, что неустойка на неоплаченную сумму неустойки начисляться не может.

Согласно ст. 395 ГК РФ сумма штрафных санкций рассчитывается, исходя из 1/360 ставки рефинансирования – на данный момент она составляет 8,25% годовых - за каждый день просрочки (0,0229%).

Рассмотрим пример расчета неустойки, исходя из установленного ГК РФ размера штрафных санкций. Предположим, вы взяли кредит в размере 300 тыс. рублей под 21,5% годовых и на 48 месяцев; ваш аннуитетный платеж равен 9 370 рублей в месяц. Вы не внесли 2 платежа, и просрочка составляет 40 дней. Тогда размер пени составит 107,28 рублей:

Вполне очевидно, что столь незначительный размер неустойки банки не устраивает. Именно поэтому финансисты используют п. 2 ст. 332 ГК РФ, который гласит, что размер неустойки может быть увеличен по соглашению сторон. Иными словами, прописав в кредитном договоре больший размер пени и штрафов, чем 1/360 ставки рефинансирования Центробанка, кредитная организация может на законных основаниях взимать с вас неустойку в указанном в соглашении размере.

Противостоять слишком «жадным» банкам можно: согласно ст. 333 ГК РФ, если подлежащая уплате неустойка явно несоразмерна последствиям нарушения обязательства, суд вправе уменьшить неустойку. То есть, если дело дойдет до суда, судья вправе признать начисленную сумму неустойки завышенной и отказать в удовлетворении требования банка к заемщику относительно ее погашения. Такие случаи известны в судебной практике России, поэтому финансисты стремятся не злоупотреблять своими возможностями.

О том, какие средние размеры штрафов и пени встречаются в нашей стране, мы расскажем более детально.

Мы уже рассматривали пример с кредитом в размере 300 тыс. рублей под 21,5 % годовых и ежемесячным платежом - 9 370 рублей. Попробуем на нем же рассчитать размер штрафных санкций в 3-х банках России – Сбербанке, Альфа-Банке и ВТБ 24 при условии, что процентная ставка и аннуитетный платеж везде одинаковые, и с учетом реальных штрафных санкций банков (по состоянию на 2013 год):

Сравнив полученные цифры с той, которую мы рассчитали на общих основаниях - 107,28 руб., можно понять, почему банки игнорируют предложенный ГК РФ размер неустойки, определяемый, исходя из ставки рефинансирования. Далее мы рассмотрим, какие еще варианты расчетов штрафов и пени используют банки.

Существует 4 основные формы штрафов:

Некоторые банки используют комбинированные методы: к примеру, начисляют пеню в размере 0,2 - 1% в день от суммы долга и ежемесячный фиксированный штраф. Помимо штрафных санкций, кредиторы применяют и другие методы давления на заемщиков с целью получения долга. О них – более детально.

Что касается коллекторов, о работе которых мы детально расскажем в следующей статье, они принимают дела заемщиков не раньше, чем через 2-3 месяца после наступления первой просрочки. Конечно, порядок работы с данными организациями в каждом банке устанавливается индивидуально, но все же вначале кредиторы пытаются заставить клиента погасить долг самостоятельно, для этого:

Естественным желанием каждого должника является уменьшение своих обязательств по оплате штрафов. Насколько это реально в современных условиях, а также о так называемых «технических просрочках» мы расскажем более подробно.

Не так давно политики заявили о своем намерении внести в законопроект «О потребительском кредите» изменения, установив фиксированный размер неустойки за просрочку по займам - 0,05–0,1% от суммы долга за каждый день просрочки. Если эту поправку примут, банкам придется существенно пересмотреть свои тарифы (сейчас средний размер неустойки по стране составляет от 0,2 до 1% от суммы задолженности в день).

Попытаться уменьшить размер неустойки можно и в судебном порядке, если до этого дошло дело. Обычно долги погашаются в следующем порядке: вначале выплачиваются штрафы, пени, затем - проценты, и в конце – основной долг. Каждый заемщик имеет право объяснить судье причину возникновения долга и попросить либо об отмене штрафных санкций, либо об их уменьшении. Также можно попросить пересмотреть порядок погашения задолженности: вначале закрыть тело кредита и проценты, а по остаточному принципу погашать неустойку.

Нельзя не сказать и о технических просрочках. К примеру, погашая ссуду через терминал, заемщик может не учесть, что деньги не сразу попадают на счет, а через 1-7 дней. Та же ситуация с выходными: если иное не прописано в договоре, то в случае попадания плановой даты погашения кредита на выходной день, платеж следует вносить накануне.

Помня об этих мелочах и придерживаясь графика, вы избавите себя от необходимости оплачивать крупные суммы неустойки и объяснять будущим кредиторам, почему в вашей кредитной истории содержатся данные о просрочках.