Современный финансовый рынок предлагает выгодные платежные инструменты – кредитные карты с льготным периодом. Вы можете покупать товары/услуги без уплаты процентов банку – нужно лишь в срок возвращать деньги.

Банк Хоум Кредит предлагает кредитные карты с большим льготным периодом: беспроцентное использование заемных средств длится до 51 дня. Также карты позволяют существенно экономить – по программе «Польза» с каждой покупки начисляются баллы, которые можно менять на рубли и тратить по своему усмотрению. Еще одно преимущество – простое и быстрое оформление. Кредитная карта с льготным периодом выдается без справок о доходах. Действующим клиентам нужен лишь паспорт, новым – паспорт и дополнительный документ из нашего списка.

Услугами Банка Хоум Кредит пользуются миллионы российских граждан – мы находимся на 12 месте в стране по количеству выданных карт (данные аналитического агентства Frank Research Group на 31 марта 2017 года). Нам доверяют за надежность и лояльное отношение, за выгодные предложения и высокое качество сервиса.

Оба продукта подключены к программе «Польза» и дают возможность вернуть часть потраченных денег – за каждую оплату товаров и услуг начисляется до 10% баллами.

Стандартные условия:

Для мониторинга и управления счетами можно подключить удобные сервисы – мобильное приложение, интернет-банк, SMS-пакет. Они позволяют платить в интернете, отслеживать расходы, поступления средств и баллов.

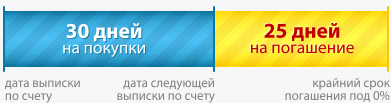

Чтобы пользоваться кредитом совершенно бесплатно, учитывайте все нюансы. Кредитные карты банков могут различаться льготным периодом – к примеру, мы не начисляем проценты от 20 до 51 дня. Льготный период – это Расчетный период (1 месяц – 30 или 31 день) и Платежный период (20 дней). Поэтому на возврат денег по операции в самом начале Расчетного периода дается до 51 дня, в конце – от 20 дней;

Чтобы не запутаться в датах, погашайте долг полностью во время ежемесячной оплаты. Если не получается, ничего страшного – мы начислим проценты только на остаток задолженности. Также учитывайте, что кредитная карта выгодна при безналичной оплате товаров/услуг – снятие денег исключает оформление долга льготным периодом. То есть для максимальной выгоды картой нужно распоряжаться с умом.

Чтобы получить карту, обратитесь в офис Банка Хоум Кредит (адреса в своем городе смотрите на сайте). Чтобы узнать предварительное решение, заполните , не выходя из дома. При одобрении вам позвонит специалист и согласует визит в офис – при наличии всех документов оформить и получить кредитную карту с льготным периодом можно непосредственно в день обращения.

Льготный период – период, установленный в договоре кредитования, на протяжении которого пользование средствами банка бесплатное. Так, держатель кредитки может осуществлять расчеты в пределах карточного лимита без уплаты процентов и дополнительных банковских комиссий.

Беспроцентный период распространяется на каждый расчетный цикл. Расчетный период, как правило, составляет 1 месяц. Например, задолженность по операциям, произведенным в марте, погашается в апреле – потребитель получает льготный период на операции марта и при этом ему доступны кредитные средства для расчетов в апреле. Для начала нового беспроцентного цикла нужно погасить полную сумму задолженности прошлого периода.

Узнать размер долга для возобновления льготного пользования карточкой можно в ежемесячном отсчете, который предоставляется клиенту на электронный адрес или в личный кабинет на сайте банка (точный способ доведения информации указывается в договоре). Если у пользователя нет доступа к данным сервисам, рекомендуется позвонить на горячую линию и узнать сумму, подлежащую к пополнению, там.

После оплаты задолженности за прошедший месяц держатель получает бесплатный период и возобновленную кредитную линию в рамках действующего лимита. В зависимости от условий кредитования льготно использовать денежные можно сразу после пополнения счета или спустя сутки после внесения денег (время нужно для проведения банком операционных проводок).

Важное условие для возобновления льготного цикла – отсутствие просрочек.

Некоторые банки могут выдвигать другие обязательные требования, например, погашение задолженности «в ноль», а не только части средств, потраченных в торговых сетях.

Чаще всего бесплатное пользование кредитом подразумевает оплату товаров и услуг через кассовые терминалы или интернет-платежи. Снятие наличных, как правило, не относится к категории льготных операций, однако есть банки, предлагающие льготный период на любые операции, в том числе и на обналичивание денежных средств.

Продолжительность беспроцентного периода составляет 50-55 дней, но можно встретить предложения до 200 дней беспроцентного распоряжения кредитными средствами.

Если банк предлагает более выгодные условия нужно уточнить, распространяются они на каждый бесплатный период или только на первый.

Льготный период состоит из отчетной и расчетной части. Отчетный период – календарный промежуток времени, когда клиент пользуется деньгами, платежный – срок, за который необходимо произвести оплату задолженности.

Отчетный период, как правило, составляет 30 дней и может начинаться:

Отсчет беспроцентного периода особенно важен для первых транзакций. Рассмотрим пример: заемщик оформляет договор 10 марта. 21 марта проводит первую операцию – снимает наличные. Отчетный период считается с 1 числа каждого месяца и составляет 30/31 дней, платежный – 20 дней. Тогда льготный период по операции составит всего 10 дней марта и 20 дней апреля = 30 дней. Если бы отсчет льготного периода происходил от дня первой операции, то у клиента осталось бы еще 50 дней на возврат долга без комиссии.

Оформление кредитных карт с расширенным перечнем льготных операций происходит по стандартной схеме:

Большинство банков не требуют подтверждения доходов, кредитки выдаются без справок о доходах и трудовых книжек.

При выборе карты со льготным периодом на обналичку важно удостовериться в наличии такого пункта. Банки часто предлагают два варианта – распространение беспроцентного периода на снятие наличных или бесплатное снятие денег в банкомате.

В первом случае, когда клиент обналичивает средства, он не платит проценты за пользование ими, но может терять 3,5-4,9% на комиссии в банкомате в зависимости от тарифов банка-эмитента. Среднерыночная ставка по наличным операциям – 35-40% годовых, именно столько взимается с клиента, если эти операции не относятся к льготным.

Что выгоднее – бесплатное снятие или льготный период на использование наличных, зависит от того когда планируется погашаться задолженность. Например, заемщик хочет обналичить 10000 руб.

В данном примере выгоднее льготный период, но если уменьшить срок, например, до 20 дней пользования деньгами, то выйдет обратная ситуация – 219 руб. (годовая ставка) против 390 руб. за обналичивание.

Кроме наличия высоких комиссий за снятие денег есть еще один подводный камень – лимиты на операции с наличными. Это может быть ограничение в день или в месяц. За сумму, выходящую за пределы лимита, будет взиматься комиссия. Например, ежедневное ограничение – 50000 руб., а клиент обналичил 60000 руб., на разницу (10000 руб.) будет начислена комиссия.

Выбирая карточку, также нужно соотносить стоимость карточки и пользу, которую можно получить от ее использования. При ежемесячных тратах до 30000 тыс. руб. нецелесообразно оформлять кредитку с годовым обслуживанием 4000 руб.

Еще один важный момент – бонусные программы и кэшбэк за совершенные покупки. Карточками удобно пользоваться в торговых сетях, а если банки за расчетные операции будут начислять проценты – это будет еще и прибыльно.

Кредитные карты имеют большую популярность. Каждый банк считает должным выпустить карточку под своим брендом. Сейчас можно найти более сотни предложений по кредитным картам тех или иных банковских организаций. Но в этой статье попробуем определить, какая самая выгодная кредитная карта. На что стоит обратить внимание при оформлении договора о кредитке и как использовать карточные продукты, получая максимальные преимущества.

Чтобы определить лучшие кредитные карты, необходимо сравнить все основные условия по договору. А также обратить внимание и на возможные скрытые комиссии. Основными параметрами для кредитной карты являются:

Для начала, перед тем как определиться, какую кредитную карту лучше оформить, рассмотрим подробнее все основные аспекты для кредитных карточек.

Среднее предложение по процентной ставке из числа самых выгодных кредитных карт составляет около 25%. Есть банковские организации, которые значительно превышают этот порог, есть и компании с предложениями подешевле.

Стоит обращать внимание на процентную ставку только в том случае, если вы планируете не погашать задолженность в течение льготного периода, а оплачивать долг по кредитке минимальными ежемесячными платежами.

Процентная ставка будет напрямую влиять на сумму переплаты по карточному продукту. Поэтому нецелесообразно оформлять кредитку с хорошим кэшбэком, но большими процентами при условии, что погашение будет производиться минимальными платежами.

Определить, какая кредитная карта самая выгодная, можно и по стоимости обслуживания. Средним предложением является 900 рублей в год. Есть выгодные условия с бесплатным обслуживанием или с условно бесплатным.

Некоторые банковские организации в России позиционируют свои карточные продукты как кредитки без ежегодной платы за ведение счета. На самом деле это не всегда так. И комиссия за обслуживание может не взиматься при выполнении ряда условий.

Например, если сумма трат за расчетный период превысит определенный, установленный условиями договора лимит, допустим, в 15 000 рублей. А за те месяцы, когда сумма трат будет меньше, может взиматься комиссия.

Перед тем как оформить кредитную карту, необходимо определиться с целями ее приобретения. Наиболее выгодное использование кредитки – это оплата долга в беспроцентный период. Такой категории заемщиков стоит обратить внимание на самые выгодные кредитные карты с льготным периодом.

Все предложения, в каком бы банке вы не оформляли кредитование по карточному продукту, имеют как часть своих условий льготный период для погашения. Как правило, он составляет до 50 дней.

Есть и выгодные предложения с периодом в 100 дней, который распространяется и на наличный расчет. К конкретным примерам обратимся чуть позже, когда будем определять, какая лучшая кредитная карта есть на данный момент, составив определенный топ самых лучших предложений.

Комиссии могут взиматься много и часто. Это может быть основной заработок банковской компании через кредитку. Например, банк может удержать единоразовый процент, если вы будете обналичивать денежные средства.

Также некоторые банки могут брать комиссии, если вы вносите наличку на карту, оплачивая ежемесячный платеж, даже если эта оплата производится через банкомат или кассу вашей банковской организации.

К этому разделу можно отнести неустойки и штрафы за просроченную задолженность. При этом помимо начисления ежедневных процентов на сумму просроченного долга, возможен еще и единоразовый штраф.

И если целью использования кредитки является снятие налички, то стоит обратить внимание на самые выгодные кредитные карты для снятия наличных из нашего рейтинга популярных кредитных карт.

Кредитную карту какого банка вы бы не оформили, везде будут предусмотрены кэшбэк и бонусы. Обычно для того чтобы наиболее выгодно использовать кредитную карту, банковские организации предлагают самостоятельно клиенту выбрать категории товаров, где кэшбэк будет повыгоднее.

Лучшие предложения банков подразумевают под собой вознаграждения в размере 30% от суммы трат. Выгодно пользоваться карточками, где за покупки начисляют мили, для тех, кто часто путешествует.

Ну, теперь перейдем непосредственно к рассмотрению самых актуальных на данный момент предложений по кредиткам в РФ. И найдем выгодные кредитные карты в своих категориях для того, чтобы определиться, .

Один из самых популярных банков в России представлен в нашем рейтинге карточками Visa Gold и Master Card Gold.

Процентная ставка по данному продукту составляет всего 23,9%, распространяется как на снятие наличных, так и на безналичный расчет. При этом за обслуживание карты не взимается комиссия.

А вот при попытке снять наличку с карточного счета будет списан процент в размере 3% от суммы, но не менее чем 390 рублей. Поэтому кредиткой выгодно пользоваться, именно оплачивая товары и услуги.

Льготный период по кредиту достигает 50 дней, но только на безнал. Также стоит отметить качественную систему бонусов в виде популярной программы «Спасибо от Сбербанка». Компания имеет широкую сеть партнеров, и вознаграждение может достигать до 20%.

Эта компания имеет одно из лучших предложений, которое носит название «Амурский тигр». Ежегодные проценты за пользование кредитными средствами – 23,9%. А стоимость будет 700 рублей в год.

Вносить деньги можно бесплатно, а снимать с комиссией в 3,9%, но не менее 350 рублей. Эта кредитка подойдет для тех, кто не безразличен к окружающей среде. Потому что часть своей прибыли компания будет перечислять в фонд поддержки амурских тигров.

К этой категории популярных предложений относится кредитка Бинбанка. Самое главное, что здесь нужно отметить, что ей можно пользоваться, не платя за годовое обслуживание. Это возможно при условии, что месячные траты по карте будут превышать 15 000 рублей.

Процентная ставка несколько уступает предыдущим выгодным предложениям и начинается от 29,5%. Зато есть хороший грейс-период в 57 дней. Дополнительно можно выбрать самую необходимую категорию товаров, по которой будет начисляться вознаграждение за траты – 5%. На остальные покупки кэшбэк 1%.

Для некоторых заемщиков немаловажными являются хорошие условия по льготному периоду. В наш рейтинг попала карта Райффайзенбанка «110 дней». Банк предоставляет возможность внести задолженность в течение 110 дней без уплаты процентов за безналичный расчет. Это один из самых длительных грейс-периодов.

Помимо этого, кредиткой можно пользоваться без платы за годовое обслуживание. Необходимым условием будет сумма затрат по кредиту не менее чем 8 000 рублей в месяц. Также представлена хорошая сеть торговых партнеров, где кэшбэк достигает 30%.

Процентная ставка достаточно высокая – от 29%. При этом, чтобы обналичить денежные средства, придется заплатить комиссию 3% при 300 рублях минимального платежа.

Самым популярным предложением в этом направлении является кредитная карта Альфа-Банка «100 дней без процентов». Ее выгода заключается в том, что можно обналичивать деньги и не платить проценты.

Альфа-Банк дает возможность снять без комиссии 50 000 рублей, которые можно вернуть в течение 100 дней. Затем есть возможность повторить операцию, льготный период возобновится. Обслуживание кредитки обойдется в 1 190 рублей. А процентная ставка – 23,9%.

В завершающей стадии самых лучших предложений хотелось бы отметить еще несколько продуктов. Компания Тинькофф, которая представлена сразу двумя кредитными продуктами: «Платинум» и S7 Airlines.

В «Платинум» хорошо проработана система бонусов. Так как кэшбэк составляет до 30% на специальные акции от партнеров, 5% на выбранные категории и 1% на остальные товары. А льготный период – 55 дней.

Ежегодная ставка около 29% на безналичку и от 30 до 50% за наличку. Обслуживание 590 рублей. Снимать деньги можно за 2,9%. Минимальная комиссия 290 рублей.

Для тех, кто часто путешествует, подойдет кредитка «Аэрлайнс». Если за первые 3 месяца общая сумма трат превысит 250 000 рублей, то банк подарит 18 000 миль. В остальном бонусы распределяются следующим образом:

В остальном тарификация идентична предыдущему продукту от Тинькоффа «Платинум». За исключением того, что за снятие денег установлена единоразовая комиссия, составляющая 390 рублей.

Льготный период предлагают многие банки держателям кредитных карт. Однако его срок редко превышает 60 дней. Но есть банковские продукты с грейс-периодом до 145, 200 или 1850 дней.

Льготный период кредитования предоставляет возможность пользоваться заемными деньгами совершенно бесплатно. Банки часто его устанавливают для владельцев кредитных карт, но с некоторыми оговорками. Обязательно должны быть соблюдены следующие условия:

У некоторых финансовых учреждений грейс-период распространяется и на операцию снятия наличных, но это редкость. Всё-таки кредитная карта является платежным средством. Как правило, длина льготного периода кредитования составляет до 50-60 дней. Почему до? Потому что так проще считать. В расчет берутся 3 фактора:

К примеру, если дата формирования выписки – 5 число каждого месяца, то на покупки, совершенные 6-го, будут подпадать под максимальный срок: до 5 числа следующего месяца копится информация о задолженности клиента, она попадает в выписку и после этого есть еще до месяца, чтобы закрыть долг. В разных банках схемы отличаются незначительно, поэтому план расчета всегда один и тот же. Исключение – кредитные карты с большим льготным периодом. Тут банки предлагают другие варианты расчета. Обязательное условие – вносить ежемесячный платеж вовремя и в нужном объеме, а к концу грейс-периода полностью закрыть долг.

Ниже рассмотрим по очереди кредитные карты с максимальным беспроцентным сроком банков Промсвязьбанк, «Авангард», Почта Банк, «Восточный Экспресс», а также приведём сравнительную таблицу.

Это премиальная кредитная карта , рассчитанная на путешественников. У нее бесплатное обслуживание, лимит от 450 долл. и 500 евро до 114 тыс. евро или 115 тыс. долларов США. У этого продукта длинный льготный период, он распространяется на первый год использования (365 или 366 календарных дней).

После окончания первого грейс-периода длиною в год со второго года он будет составлять до 55 дней. По информации банка нет ограничений на операции. Стандартная ставка кредитования – 9,9% годовых. Для удобства получения информации по операциям предусмотрена услуга смс-оповещения, стоимость которой – 1 евро/доллар.

Особенности продукта:

Оформить продукт могут лица в возрасте 21-63 года на момент подачи заявления с регистрацией по месту жительства в регионе присутствия банка. Необходим стаж на последнем месте от года и размер заработной платы от 30 тыс. руб. (не обязательно эта сумма должна быть указана в НДФЛ, подойдет справка по форме банка, подписанная работодателем).

Еще одна кредитная карта с большим льготным периодом – «Суперкарта» от Промсвязьбанка. У нее грейс-период составляет до 145 дней. Но он предоставляется только один раз и исключительно новым клиентам. В последующем его величина будет составлять до 55 календарных дней, как и у большинства банков. При этом операции по снятию наличных , переводы, пополнение электронных кошельков учитываться не будут.

Особенности продукта:

Оформить продукт можно в возрасте 21-63 года при наличии постоянной работы от года и одного стационарного номера телефона. Для подтверждения платежеспособности потребуется один из следующих документов: справка 2-НДФЛ или справка от работодателя, свидетельство о регистрации транспортного средства (автомобиль или мотоцикл), загранпаспорт с поездкой.

В банке «Авангард» можно открыть кредитную карту с льготным периодом до 200 дней. Он предоставляется только один раз, потом срок грейс-периода будет до 50 дней. Продукт выпускается на 3 года, при поддержании определенного оборота комиссия за обслуживание не взимается. В зависимости от типа продукта сумма в месяц может составлять 7-40 тыс. руб.

Особенности продукта:

Оформить карту можно в возрасте от 19 до 58 лет при наличии постоянной работы и регистрации.

Карта «Просто» банка «Восточный Экспресс » – это уникальный кредитный продукт, который не предусматривает начисление процентов как таковых. За пользованием денежными средствами банка клиент платит фиксированную сумму, поэтому можно считать, что весь срок действия продукта представляется льготный период кредитования (а это до 1850 дней).

Нет платы за выпуск, годовое обслуживание составляет 950 руб. со второго года. Если есть задолженность по счету, банк снимает 30 руб. за каждый день. Другие комиссии отсутствуют (только за услугу смс-информирования, но она добровольная), снимать наличные можно бесплатно. Лимит клиенту выделятся небольшой – до 50 тыс. руб.

«Элемент 120» – это классическая кредитная карта с длинным первым грейс-периодом и с технологией 3D Secure. Выпускается чипированная с лимитом 10 до 500 тыс. руб. Льготный период составляет до 120 дней и распространяется на операции оплаты покупок и услуг.

Особенности продукта:

Продукт выпускается сроком на 5 лет. Оформить его можно в возрасте от 18 лет при наличии стажа на последнем месте работы от 3-х месяцев.

Пример расчета грейс-периода

Вы оформили карту 10.03.2016. и совершили покупку 15.03.2016.

Беспроцентный период на данную покупку действует до 10.07.2016.

Для того, чтобы им воспользоваться, необходимо оплачивать минимальные платежи до 10.05.2016 и до 10.06.2016, а до 10.07.2016 внести сумму для реализации беспроцентного периода.

Для сравнения кредитных карт с максимальным беспроцентным сроком между собой использовались следующие критерии: длина первого и последующих грейс-периодов, величина процентной ставки, годовое обслуживание, комиссия за выдачу наличных, штрафы за просрочку минимального платежа.

| Продукт | Валюта счета | Длина первого ЛПК1, дней | Длина последующих ЛПК, дней | Процентная ставка | Годовое обслуживание | Выдача наличных | Штрафы за просрочку |

|---|---|---|---|---|---|---|---|

| Валютная карта Premium Grace | Евро, доллар США | До 365/366 | До 55 | 9,9 | Нет | 4,9% (минимум 5$/5 €) | 20% от суммы |

| Суперкарта | Рубли | До 145 | До 55 | 27,9-34,92 | Первый год – 0 руб., потом – 1 500/23883 | 4,9 (минимум 299 р.) | Нет данных |

| Банк «Авангард» | Рубли, долл., евро | До 200 | До 50 | 12-21% -$/€ 21-30% – руб. | 600 руб. или | 5-8%, мин. 200 руб. | 1,5% |

| «Просто» | Рубли | До 1850 | – | 0% | Со второго года 950 руб. | Бесплатно | 0,1% на каждый день |

| «Элемент 120» | Рубли | До 120 | До 120 | 27,9% | 900 руб. | 5,9%, мин. 300 руб. | Нет данных |

Судя по таблице, наибольший беспроцентный период у карты «Просто»: он составляет весь срок использования продукта. Однако в этом случае применяется свершено другая система расчетов: клиент платит за каждый день 30 руб. при наличии у него задолженности перед банком, независимо от суммы. Выгодными такие условия назвать нельзя.

Второе место – валютная карта Premium Grace. Однако она открывается только в долларах или евро.

Грейс-период на весь срок действия карты есть только у Почта Банка, но проценты высокие – 27,9%. Хорошая ставка у «Авангарда», однако 200 дней – это разовая акция для новых клиентов. Потом длина льготного периода не будет превышать 50 дней.

Таким образом, большинство банков длинный беспроцентный период кредитования предоставляют лишь однажды и только новым клиентам. Можно воспользоваться предложением, если вы действительно хотите открыть кредитку. Однако длина первого грейс-периода не должна быть единственным фактором оценки, важно учитывать и другие условия, в частности плату за обслуживание, комиссию за выдачу наличных, использование технологии платежей в одно касание, удобное расположение банкоматов.

Во всем мире, в том числе и в России с каждым годом растет число людей, которые предпочитают расплачиваться за свои повседневные покупки кредитными картами. Такая популярность связана с тем, что практически все банки предлагают кредитные карты со льготным периодом кредитования, или как еще принято называть с беспроцентным или грейс-периодом.

В этой статье рассмотрим самые выгодные кредитные карты со льготным периодом в 2019 году. Сейчас практически каждый банк предлагает такие карточки, поэтому в этом обзоре мы отобрали лучшие кредитные с максимальным льготным периодом.

Выбирая кредитную карту со грейс-периодом, каждый сталкивается с огромным выбором, на первый взгляд, почти одинаковых карт. Но на самом деле, если изучать более подробно каждую отдельно взятую кредитку, то можно найти определенные преимущества и недостатки, подводные камни и другие отличия.

Чем же отличаются карты с беспроцентным грейс-периодом:

Теперь давайте рассмотрим рейтинг ТОП-6 лучших банковских карт со льготным периодом. Прежде чем составить данный рейтинг, было проанализирована большое количество предложений банков, а также использован личный опыт автора. Многими картами представленные в этом рейтинге, автор статьи сам пользовался в прошлом или сейчас и соответственно, готов рекомендовать их.

На первом месте среди карт со льготным периодом заслуженно обосновалась кредитная карта Платинум от банка Тинькофф. На данный момент, это самая распространенная кредитная карта среди миллионов людей в России, для получения которой требуется только паспорт.

Такая популярность вызвана тем, что она оформляется дистанционно через интернет и для ее получения не надо предоставлять никакие справки. Отправьте через интернет онлайн-заявку и получите решение через 5 минут!

Также конкурентным преимуществом карты является то, что, оформив данную карту и погасив этой картой кредит или кредитную карту в другом кредитном учреждении, Вы получаете льготный период на эту задолженность целых 120 дней (4 месяца). То есть, определенное рефинансирование под ноль процентов.

Кроме того, по карте предусмотрена бонусная программа и другие выгодные условия, которые делают ее самой привлекательной среди многих конкурентов!

Альфа-Банк один из первопроходцев на российском рынке кредитных карт, который предложил кредитную платежную карту со 100 днями без %! Несколько лет назад, когда карта была представлена публике, она была чуть ли не единственной такой картой в России. Все остальные банки «жили» в определенных рамках и предлагали стандартные 55 или 60 дней. А некоторые даже 45 дней грейс-периода.

Таким образом, кредитная карта от Альфы навела огромный фурор, после своего выхода. И до сих пор, банковская карта считается одной из любимых кредитных карт с максимальным грейс-периодом среди многих клиентов.

По этой карте действует «честный» беспроцентный срок 100 дней (это более 3 месяцев!) и он, в отличие от других карт распространяется и на снятие наличных денег в банкоматах. Причем снимать деньги до 50 тысяч рублей в месяц можно без комиссии или переводить на карты других банков.

Таким образом карта идеально подходит для тех, кому срочно нужны деньги под 0% годовых на срок до 3 месяцев.

В Уральском Банке Реконструкции и Развития (УБРИР) можно оформить интересную кредитку с большим льготным грейс-периодом до 120 дней, который распространяется на все операции по карте. Лимит по карте возможен в пределах 30-300 тысяч рублей. Из плюсов карты можно выделить кэшбэк на все покупки 1 процент, а также возможность вернуть стоимость годового обслуживания 1500 рублей, при условии, что за предыдущий год потратили более 100 т. рублей.

Чтобы получить данную карту необходим только паспорт. Также, по желанию можно предоставить справку 2-НДФЛ, чтобы одобрили максимальный лимит.

Еще одной банковской организацией, которая предложила кредитную карту с большим льготным периодом без начисления процентов летом этого года стал банк Райффайзен.

Его новая кредитная карточка отличается от других карт, тем что она «умеет» ждать целых 110 дней.

Отличительной особенностью карты также является то, что она может быть абсолютно бесплатной при активном использовании карты. То есть, карта без годового обслуживания, при условии покупок по карте 8000 рублей и более в месяц.

В последнее время, особую популярность приобретают кредитные карты рассрочки. Они позволяют покупать товары и оплачивать услуги в партнерских магазинах и организациях в рассрочку до одного года. У каждого партнера карты действует разные периоды «нулевого % кредитования». У одного партнера – это может быть срок в 1-2-3 месяца, а у другого – это 12 месяцев.

Покупая какой-либо товар по этой карточке, и своевременно оплачивая ежемесячно платеж Вы получаете беспроцентный период кредитования. То есть, рассрочка без переплаты. Период рассрочки – это своеобразный льготный период. Таким образом, можно сказать что по карте «Халва» льготный период кредитования может достигать 360 дней! Единственное ограничение, ее можно использовать только в сети партнеров карты.

Еще одной картой рассрочки, похожей на карту «Халва» Совкомбанка является новая кредитная карта от Альфа-банка, которая позволяет приобретать товары и расплачиваться за услуги у партнеров в рассрочку до 2 лет. Можно сказать, что это своеобразный грейс-период на покупки 24 месяца.

Ко всему прочему, картой можно оплатить в обычных торговых точках и получать льготный период как по обычной кредитной карте Альфа-банка.

Заполнив заявку, можно узнать решение сразу и получить карту в отделении банка.

Также есть еще одна бесплатная карта рассрочки, которая позволяет пользоваться льготным периодом кредитования у партнеров карты до 12 месяцев. По своему функционалу карта очень похожа на карту Совкомбанка.

Отличие можно найти лишь в том, что у карт разные партнерские магазины где ее можно использовать. Следовательно, рекомендуем оформлять сразу несколько карточек рассрочки, потому что они прекрасно дополняют друг друга.

Среди большого количества таких карт простому человеку очень сложно сделать выбор. Поэтому внимательно прочитайте данный обзор и постарайтесь сделать правильный выбор! Рекомендуем оставлять заявки сразу в несколько понравившихся банков, так как некоторые банки могут отказать в кредитной карте, что в принципе, является нормальным явлением. Отправив заявку сразу в несколько банков, Вы гарантированно станете обладателем кредитной карты со льготным периодом кредитования практически без отказа.