A hiteltörlesztési ütemterv elkészítésekor a havi (negyedéves) törlesztőrészlet számításának két módja közül az egyik alkalmazható. Az első a járadékos módszer, amikor a tőketartozást a felhalmozott kamattal együtt egyenlő részekre osztják a teljes időszakra. Második – differenciált, ami jövedelmezőbbnek, de kevésbé kényelmesnek tekinthetőa kölcsönvevő számára. Mi az a differenciált fizetés? Hogyan számítják ki, és mik az előnyei és hátrányai?

A differenciált törlesztés a hiteltörlesztés olyan fajtája, amelyben a kölcsöntörlesztést egyenlő arányban fizetik ki, és a tartozás egyenlege után kamatot számolnak. Ez a hitel törlesztési mód havi csökkenés a tőketartozás, egyenletesen elosztva a jóváírás teljes időtartama alatt.

Egy ilyen rendszer meglehetősen egyszerű, érthető és igazságos az ügyféllel szemben. A hitelfelvevőnek azonban fel kell készülnie arra, hogy a kölcsön törlesztésének első hónapjaiban nagy anyagi teherre kell számítani. Választáskor differenciált hitel a végösszegnek körülbelül egynegyedével magasabbnak kell lennie, mint egy járadék-törlesztési rendszernél. Nem csoda, hogy ezt a típust gazdag ügyfelek fizetésének nevezik.

A hiteltörlesztések differenciált számításának fő előnyei a következők:

Ennek a visszafizetési módnak a hátrányai a következők:

A differenciált hitelszámítás lényege, hogy két részből áll:

A programban kifejlesztett hitelkalkulátor segítségével automatizálhatja a differenciált hitelszámítás folyamatát Microsoft Excel. Ebben a kiadványban elmondjuk és megmutatjuk, hogyan kell ezt csinálni. Kezdjük el!

Ne lepődj meg, barátaim, de először tényleg le kell töltened kész számológép differenciált fizetések, amelyet Excelben fejlesztettünk ki. Ezt fogjuk "alkatrészekre szétszedni". Ezenkívül, ha kívánja, módosíthatja az igényeinek megfelelően.

Ennek a számológépnek a használatával egy kicsit megismerkedhet a Microsoft Excel programmal, valamint automatizálhatja a differenciált hiteltörlesztések számítását. A kalkulátor ingyenesen letölthető az alábbi linkre kattintva:

Megtörtént? Az nagyszerű! Kezdjük a "kihallgatást"!

Először is nézzük meg, hogyan működik a számológépünk. Nyissa meg a letöltött excel fájlt. Az oldal bal felső sarkában két táblázat látható. Ezek neve: „Adja meg az adatokat a számításhoz” és „Számítási eredmények”. Továbbá az Excel oldalunk minden oszlopa fölött A, B, C, D, E, F stb. betűk, a sorokkal szemben balra pedig 1, 2, 3, 4, 5, 6 számok találhatók. , stb. Ezek a betűk és számok határozzák meg az egyes táblázatcellák koordinátáit.

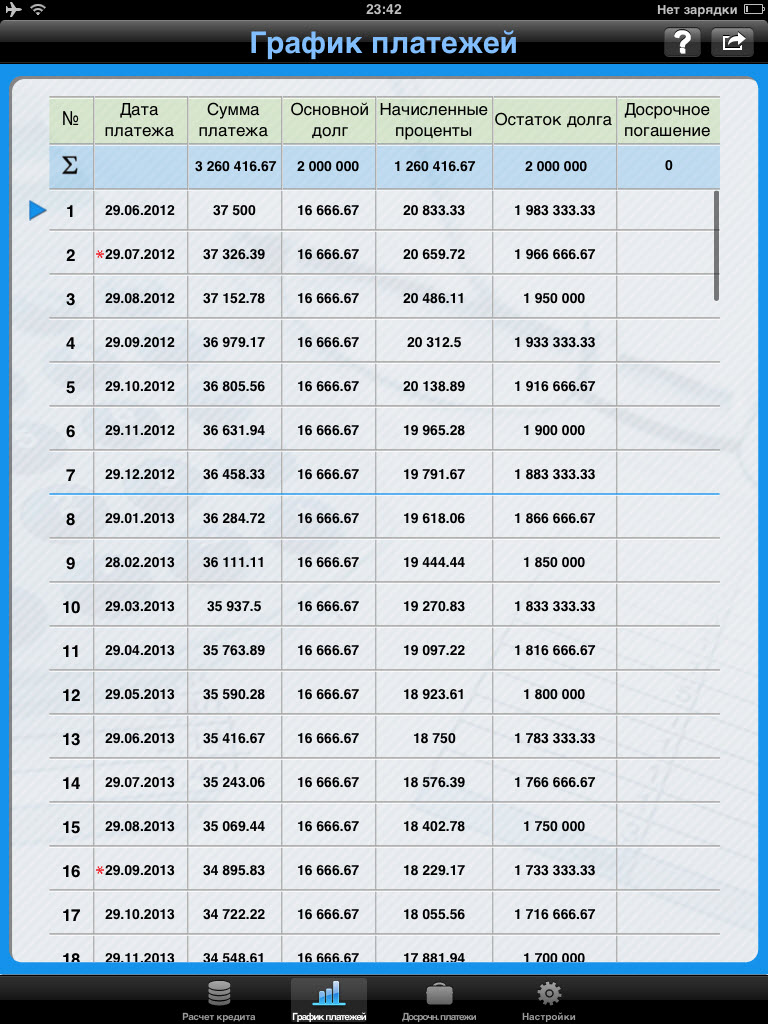

Kattintson a bal egérgombbal az értéket tartalmazó cellára "5958r.", amely a számítási eredményekben a „Kölcsön túlfizetése” sorban található. Számológépünkben ennek a cellának vannak koordinátái B8. Íme egy kép illusztrációként:

A képen adott sejt bekarikáztuk a piros vonalat és megjelöltük az egyes számot. Erre is figyelj. Ha bármelyik cellára kattint Exel táblázat, akkor ez a cella fekete félkövér kerettel lesz kiemelve, és a felül és a bal oldalon lévő alfanumerikus koordinátái eltérő háttérrel vannak festve. Például képünkön a levél B felső és szám 8 a bal oldalon a háttérszín kékes-szürkéről sárgásra változott. A felső képletsorban is, amitől balra van egy gomb fx(az ábrán pirossal van bekarikázva és kettes számmal jelölve) azt az értéket vagy képletet jelöli, amellyel a kiválasztott cellához tartozó adatokat számítjuk. Példánkban egy koordinátával rendelkező cellára B8 szerint történik a számítás következő képlet: =B7-B2. Az ablakban a koordinátával B7 meghatározott teljes összeg hiteltörlesztés, ami példánkban egyenlő 55 958 rubel, de B2 maga a kölcsön, ami egyenlő a 50 000 rubel. Egy egyszerű matematikai számítás elvégzése után programunk belépett a cellába B8 jelentése 5958 (55 958 – 50 000=5958).

Mint látható, a Microsoft Excel egyszerűen működik. Hasonló elv alapján képleteket és értékeket állítunk be a differenciált fizetési hitelkalkulátorunk fennmaradó celláihoz. Lássuk, hogyan számítják ki őket. A képre kattintva:

Tehát a narancssárga keretben jobbra a kölcsön differenciált kifizetéseinek ütemezése látható. A táblázatban szereplő összes érték automatikusan kiszámításra kerül az általunk figyelembe vett képletek szerint. Ezek a képletek vannak beírva a számológépünk celláiba. Nézzük meg őket részletesen a hiteltörlesztési ütemterv első sorának példáján.

Ilyen egyszerű módon egy differenciált fizetési hitelkalkulátort fejlesztettek ki Excelben. Legfeljebb 12 hónapos kölcsönökhöz tervezték. Ha szeretné, javíthatja és kiterjesztheti ezt a tartományt 24, 36 vagy több hónapra. Általában véve most minden a ti kezetekben van, barátaim. Ahogy mondani szokás, adtunk neked egy horgászbotot, és te döntöd el, mit kezdesz vele.

A portál az Ön megbízható információs asszisztense hitelezési ügyekben. Maradj velünk!

A Ebben a pillanatban a bankok eleget adnak nagyszámú kölcsönök.

Mint ismeretes, a kölcsön visszafizetésének két módja van – járadékkal vagy differenciált fizetéssel.

A Sberbankban a differenciált fizetési módú hitelek érvényesülnek. A Sberbank differenciált fizetési móddal bocsát ki hiteleket. Ezek a kölcsönök magukban foglalják az autókölcsönöket és a jelzálogkölcsönöket.

A differenciált fizetés kiszámítása meglehetősen egyszerű. Tekintsük a differenciált kifizetések kiszámításának képleteit.

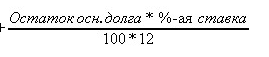

A differenciált hiteltörlesztés kiszámításának képlete:

A tőketartozás egyenlege a fizetés napján kerül felvételre.

Mennyiség kamatperiódusok– időszak (hónapokban) a kölcsön lejártáig.

Kamatláb - éves kamatláb hitelre.

100-zal és 12-vel osztva a tétet százalékossá alakítjuk, és kiszámoljuk az egy kamatot számlázási időszak(hónap).

Mint látható, a képlet 2 részből áll. A képlet első része mindig konstans, azaz bármely hónapra. A tartozás összege osztva a hónapok számával.

A befizetésnek ez a része a tőketartozás törlesztésére szolgál.

Például, ha 120 ezres hitelt vesz fel 12 hónapra 10%-os kamattal, akkor a differenciált fizetés állandó része egyenlő lesz

120 000 / 12 \u003d 10 000 rubel.

Most kiszámítjuk a változó részt, amely a tőketartozás összegétől függ. A tőkeösszeg szintén időben változó, és a fizetési számtól függ.

Itt van a változó rész képlete

Ezt a részt kamatfizetésre használják fel.

Számítsa ki az első kifizetés kamatának összegét

120 000 * 10 / (100 * 12) = 1000 rubel.

A differenciált kölcsön első befizetése így egyenlő lesz a fix rész + a változó rész =

10 ezer + 1 ezer = 11 ezer rubel.

Számítsuk ki a második hitelrészletet.

Ugyanazt az állandó részt kapjuk, 10 ezer rubelt.

Számítsa ki a tőkeösszeget az első fizetés után

120 ezer - 10 ezer = 110 ezer.

Alapján új összeget tőketartozás, a kölcsön kamatait számoljuk

110 000 * 10/(100 * 12) = 916,67

A differenciált kölcsön második befizetése egyenlő

10000 + 916.67 = 10916.67

Differenciált hitel előtörlesztése esetén a tőketartozás összege csökken.

Tegyük fel, hogy az első és a második befizetés dátuma között előtörlesztés 20 ezer rubelért.

A kölcsön új törlesztését a végtörlesztés után számítjuk ki.

Kezdetben kiszámítjuk a hitel tőketartozásának összegét a harmadik hónapra

OD összege = Adósság egyenlege - OD csökkentésére szolgáló összeg - Lejárat előtti visszafizetés

Helyettesítse be az adatokat a képletben!

Tartozás egyenlege = 110 ezer.

Visszafizetendő összeg OD = 10 ezer rubel

Előtörlesztés = 20 ezer rubel

110 000 - 10 000 - 20 000 = 80 000 rubel

A hitel kamata változatlan, 10 százalékos maradt

De a kölcsön futamideje változni fog.

Új futamidő = Hónapok száma – A végtörlesztés hónapjának száma

Számítson ki egy új kifejezést

12-2 = 10 hónap

Most pedig számoljunk új kölcsön 80 ezer összegben 10 hónapra, évi 10 százalékos kamat mellett

Visszafizetendő összeg OD = 80 000/10 = 8 000 rubel

Számítsa ki a kölcsön kamatfizetését a korai fizetés után

Hitelkamat \u003d 80 000 * 10 / (100 * 12) \u003d 666,67

Most számoljuk ki az új fizetés összegét a végtörlesztés után

Különbözeti összeg. fizetés = 8000 + 666,67 = 8666,67

Ha a kölcsönnek több előtörlesztése van, akkor a számítás hasonló. Elveszik az adósság összegét, elveszik a végtörlesztést, új fizetés a tőketartozás összegének csökkentésére.

A végén kiszámolják kamatfizetésés a teljes fizetés.

Az ábra egy többszörös végtörlesztéses hitel számítását mutatja.

Amint látható, a kézileg és a hitelkalkulátor segítségével a végtörlesztés utáni fizetés számításai egybeestek.

Vegye figyelembe a jelzáloghitel kiszámításához szükséges bemeneti adatokat

Bemenő adatok a differenciált törlesztésű hitel kiszámításához.

Tegyük fel, hogy jelzálogkölcsönt szeretnénk felvenni 2 millió rubelért

kamat = 12,5%

Futamidő 10 év vagy 120 hónap

A kiadás dátuma az aktuális dátum.

Ezeket az adatokat a hitelszámítási képernyőn írjuk be, jelezzük a differenciált fizetési módot.

Megkapjuk a fizetési ütemezést:

A grafikonon látható, hogy havi fizetés folyamatosan csökken.

A banknak fizetett kamatok is csökkennek.

De az adósság kifizetésének összege állandó.

Írjon MS-ben EXCEL diagram a kölcsön törlesztése differenciált törlesztéssel.

A differenciált törlesztőrészletes hiteltörlesztési ütemterv kiszámításakor a tőketartozás összege a hitel futamideje arányában egyenlő részekre oszlik. A hitelfelvevő rendszeresen, a teljes hiteltörlesztési időszak alatt kifizeti a banknak a tőke ezen részeit, valamint az egyenlegére felhalmozott kamatokat. Ha a kölcsönszerződés törlesztési határidőt ír elő egy hónapnak felel meg, akkor hónapról hónapra arányosan csökken a tőketartozás összege. Ezért differenciált fizetés esetén a hitelfelvevő viseli a fő kiadásokat a hitelezés kezdetén, a havi törlesztőrészletek ebben az időszakban a legnagyobbak. De fokozatosan, a maradék csökkenésével hiteltartozás, a kölcsönre felhalmozott kamat összege is csökken. A hiteltörlesztések jelentősen csökkennek, és kevésbé terhelik a hitelfelvevőt.

jegyzet. A differenciált törlesztésű kölcsön kiszámításakor a kamat túlfizetés összege alacsonyabb lesz, mint a hitelnél. Nem meglepő, hogy ma szinte minden orosz bankok járadékos hiteltörlesztési konstrukció számításai során használt. A cikkben két hiteltörlesztési ütemezés összehasonlítása található.

Egy feladat. Hitelösszeg =150t.r. Kölcsön futamideje = 2 év, Hitelkamat = 12%. A kölcsön törlesztése havonta, minden időszak (hónap) végén történik.

Megoldás. Először kiszámoljuk a kölcsön tőkeösszegének azt a részét (részesedését), amelyet a hitelfelvevő az időszakra fizet: =150t.r./2/12, azaz. 6250r. (a kölcsön összegét elosztottuk teljes összeg fizetési időszakok \u003d 2 év * 12 (hónap egy évben)).

A hitelfelvevő minden időszakban kifizeti a banknak a tőke ezen részét, valamint az egyenlegére felhalmozott kamatot. Az adósság egyenlegére felhalmozott kamat számítását az alábbi táblázat tartalmazza - ez a fizetési ütemezés.

A felhalmozott kamat kiszámításához használhatja a KAMATFIZETÉS függvényt (kamatláb, időszak, nper, ps), ahol a kamatláb a kamatláb időszak alatt; Időszak– annak az időszaknak a száma, amelyre vonatkozóan meg kell találni a felhalmozott kamat összegét; Kper - teljes szám felhalmozási időszakok; PS- jelen pillanatban (PS hitelnél - ez a kölcsön összege, PS betétnél - kezdeti összeg hozzájárulás).

jegyzet. Annak ellenére, hogy az argumentumok neve megegyezik az argumentumok nevével, a PROCPLATE() nem szerepel ezen függvények csoportjában (nem használható a járadékparaméterek kiszámításához).

jegyzet. A függvény angol verziója: ISPMT(rate, per, nper, pv)

A PROCPLATE() függvény feltételezi a kamat számítását minden időszak elején(bár az MS EXCEL súgó ezt nem írja). De a függvénnyel ki lehet számítani a felhalmozott kamatokat, és a periódus végén ehhez PROCIP(kamatláb; periódus-1; nper; ps) alakba kell írni, pl. „Shift” számítások 1 periódussal korábban (lásd a példafájlt).

A PROCPLATE() függvény ellentétes előjellel jelzi a hitel felhasználása után felhalmozott kamatot a pénzáramlások megkülönböztetése érdekében (ha a kölcsön kibocsátása pozitív pénzforgalom(a hitelfelvevő „zsebében”), majd rendszeres fizetések - negatív áramlás"zsebből").

Vezessünk egy képletet a kezdő dátumtól számított bizonyos számú időszakra felhalmozott kamat összegének meghatározására kölcsönszerződés. Írjuk fel az első időszakokban felhalmozott kamatok összegét (időszak végi felhalmozás és kifizetés):

PS*arány

(PS-PS/nper)*arány

(PS-2*PS/nper)*arány

(PS-3*PS/nper)*ráta

…

A kapott kifejezéseket összegezzük, és a számtani sorozat összegének képletével megkapjuk az eredményt.

=PS*Díj* időszak*(1 - (1. időszak)/2/nper)

Ahol a Kamatláb az időszakra vonatkozó kamatláb (=éves kamatláb / évi fizetések száma), az időszak az az időszak, amelyre vonatkozóan meg szeretné keresni a kamat összegét.

Például a kölcsön igénybevételének első hat hónapjában fizetett kamat összege (lásd a probléma feltételeit fent) = 150000*(12%/12)*6*(1-(6-1)/2/( 2*12))=8062, 50r.

A teljes időszakra = PS * Rate * (nper + 1) / 2 = 18750 rubelt kell fizetni.

A PROCURATE() függvény használatával a képlet bonyolultabb lesz: =ÖSSZEG(BESZERZÉS(árfolyam,SORA(KÖZVETETT("1:"&nper))-1;nper;-PS))

Faj jelzálogkölcsönök ahány ingatlantípus. Kölcsön nyújtható egy ház, lakás, szoba, új építésű lakás stb. biztosítékára. Szinte minden bank kínál többféle programot jelzáloghitelezés.

A nevek eltérhetnek, de általában a kölcsön célját vagy a megszerzésének módját jelzik. A második típus elsősorban marketing technikaként szolgál az ügyfelek vonzására.

Gyakori típusok célzott programok:

Mindig nagyon sokan szeretnének jelzáloghitelt igénybe venni, ugyanis a lakásvásárláshoz rengeteg pénz kell, amit hosszú évekig kell felhalmozni. A jelzáloghitel segítségével sokkal gyorsabban juthat ingatlanok rendelkezésére, ami különösen fontos a fiatal családok számára.

A lakás azonnal a hitelfelvevő tulajdonába kerül, és a jelzálogjogot kibocsátó személy és családtagjai is regisztrálhatnak benne. A jelzáloghitelezés másik előnye a biztonság.

Még ha a hitelfelvevő egy ideig nem is tudja törleszteni a tartozását, a tulajdonjog továbbra is nála marad. Kölcsönvevők számára biztosított adólevonás, ami csökkenti a kamatlábat, mivel nem kerül felszámításra jövedelemadó abból a pénzből, amiért lakást vásároltak, valamint a jelzáloghitel kamataiból.

Az ilyen típusú hitel túlfizetése meghaladhatja a 100%-ot. A hitelfelvevőnek kamatot kell fizetnie a kölcsön után, emellett minden évben pénzt kell letétbe helyeznie kötelező biztosítás. A jelzálogkölcsön kézhezvételekor még fizetnie kell:

Jelzáloghitel-programokat számos bank kínál, és választanak megfelelő program, mindenképpen tanulmányozzon több javaslatot, és alapos számítások után hozzon döntést.

Jelzálogkölcsönök sok éven át nyúlik, ezért ha jelzáloghitelre kíván lakást vásárolni, össze kell hasonlítania pénzügyi lehetőségeit a közelgővel pénzügyi teher.

A járulékok összege nem haladhatja meg a havi jövedelem felét, hogy a befizetések megfizethetőek legyenek. kölcsönvevő, a méret ismeretében lehetséges kifizetések, képes lesz kiszámítani a jelzáloghitel nagyságát, a hitel futamidejét és a túlfizetés összegét.

A jelzáloghitel kiszámításának legegyszerűbb módja egy online számológép, amely egy sor képletet tartalmaz a kamatparaméterek meghatározásához. A jelzáloghitel kalkulátoron is számított költségét befolyásolja a hitel kamata, lehetséges jutalékokés díjak, méret előleg a kölcsönvevő rendelkezésére áll.

A pontosabb számítás érdekében célszerű tájékozódni a kamatról, a jutalékok elérhetőségéről egy megfelelő hitelprogramhoz.

Jelzálog-kalkulátorok sok bank és internetes portál helyezi el weboldalukon. A szolgáltatások figyelembe veszik a potenciális hitelfelvevők kategóriáit, a hitelbiztosítási vágyukat, a lakástípust, hitelprogram.

A hitelparaméterek kiszámítása a felhasználó által meghatározott feltételek szerint történik. Ugyanakkor nem kell a bankba mennie, ami időt takarít meg, és lehetővé teszi, hogy mindent részletesen kiszámoljon. lehetséges opciók jelzáloghitelek.

Célszerű a hitelt annak a banknak a honlapján számolni, ahol hitelt kíván felvenni, csak ebben az esetben az Ön eredménye megegyezik a bankival. Független számítások vannak előzetes felmérés nem pedig végső hiteltörlesztési konstrukció.

A hitel kiszámításakor a bankok a hitelszintet vezérlik havi bevétel potenciális hitelfelvevő. A járadék kifizetését úgy határozzák meg, hogy a jövedelem összegét elosztják kettővel - az eredmény lesz maximális érték havi törlesztőrészlet.

A differenciált kifizetések kiszámítása eltérő. A havi bevétel fele lesz a törlesztőrészlet összege a törlesztés első szakaszaiban, majd a törlesztőrészletek csökkennek.

Az ilyen hitelezés kényelmes, mivel a felszabaduló pénzeszközökből lehetőség van a kölcsön határidő előtti visszafizetésére. A jogszabályi változások korlátlan, jutalék nélküli előtörlesztést tesznek lehetővé.

Által katonai jelzáloghitel nincs értelme a kifizetéseket számolni, hiszen az állam átvállalta a kifizetéseket. A kalkulátor segítségével előre tájékozódhat a hitel összegében, amelyre számíthat.

A leírt módszerrel számítsa ki a havi törlesztőrészlet összegét a jövedelmétől függően.

Barátaim ne csodálkozzunk, de először tényleg le kell töltenünk egy kész differenciált fizetési kalkulátort, amit Excelben fejlesztettünk ki. Ezt fogjuk "alkatrészekre szétszedni". Ezenkívül, ha kívánja, módosíthatja az igényeinek megfelelően.

Megtörtént? Az nagyszerű! Kezdjük a "kihallgatást"!

Először is nézzük meg, hogyan működik a számológépünk. Nyissa meg a letöltött excel fájlt.

Az oldal bal felső sarkában két táblázat látható. Ezek neve: „Adja meg az adatokat a számításhoz” és „Számítási eredmények”.

Továbbá az Excel oldalunk minden oszlopa fölött A, B, C, D, E, F stb. betűk, a sorokkal szemben balra pedig 1, 2, 3, 4, 5, 6 számok találhatók. stb. Ezek a betűk és számok határozzák meg az egyes táblázatcellák koordinátáit.

A képen ezt a cellát bekarikáztuk egy piros vonallal, és az egyes számmal jelöltük. Erre is figyelj.

Ha rákattint egy cellára egy Excel-táblázatban, az adott cella fekete félkövér szegéllyel lesz kiemelve, és alfanumerikus koordinátái a tetején és a bal oldalon eltérő háttérrel színeződnek.

Képünkön például a felül látható B betű és a bal oldali 8-as szám kékes-szürkéről sárgássá változtatta a háttérszínét. Szintén a képletek felső sorában, amelytől balra egy "fx" gomb található (az ábrán pirossal van bekarikázva és kettes számmal jelölve) szerepel az az érték vagy képlet, amely szerint a a kiválasztott cella kiszámításra kerül.

Példánkban a B8 koordinátájú cella esetében a számítás a következő képlet szerint történik: =B7-B2. A B7 koordinátájú ablak a kölcsön kifizetéseinek teljes összegét mutatja, amely példánkban 55 958 rubel, a B2 pedig maga a kölcsön, amely 50 000 rubelnek felel meg.

Egy egyszerű matematikai számítást követően programunk az 5958 értéket (55 958 - 50 000=5958) írta be a B8 cellába.

Tehát a narancssárga keretben jobbra a kölcsön differenciált kifizetéseinek ütemezése látható. A táblázatban szereplő összes érték automatikusan kiszámításra kerül az előző kiadványban figyelembe vett képletek szerint.

Ezek a képletek vannak beírva a számológépünk celláiba. Nézzük meg őket részletesen a hiteltörlesztési ütemterv első sorának példáján.

Ilyen egyszerű módon egy differenciált fizetési hitelkalkulátort fejlesztettek ki Excelben. Legfeljebb 12 hónapos kölcsönökhöz tervezték.

Ha szeretné, javíthatja és kiterjesztheti ezt a tartományt 24, 36 vagy több hónapra. Általában véve most minden a ti kezetekben van, barátaim.

Ahogy mondani szokás, adtunk neked egy horgászbotot, és te döntöd el, mit kezdesz vele.

Tekintsük a jelzáloghitel kiszámításának bemeneti adatait Bemeneti adatok a differenciált fizetésű kölcsön kiszámításához. Tegyük fel, hogy jelzálogkölcsönt szeretnénk felvenni 2 millió dollárért.

rubel Kamatláb = 12. 5% Futamidő 10 év vagy 120 hónap Kibocsátás dátuma - aktuális dátum.

Ezeket az adatokat a hitelszámítási képernyőn írjuk be, jelezzük a differenciált fizetési módot.

Megkapjuk a fizetési ütemezést: Az ütemezés azt mutatja, hogy a havi törlesztőrészlet folyamatosan csökken.Csökken a banknak fizetett kamat is.De a tartozás kifizetésének összege állandó.

Hitelkalkulátorönmaga számára tervezték online számítás a kölcsön paramétereit, például a havi törlesztőrészlet összegét és a kölcsön teljes túlfizetését, a hitelfelvevő által kívánt kölcsön összege és futamideje alapján, valamint a kamatláb.

A számítás elvégzése után részletes fizetési ütemtervet kap, amely tartalmazza részletes információk az egyes havi befizetésekről, nevezetesen: a befizetés teljes összege, ennek mekkora része megy az összeg kamatok törlesztésére, mely pedig a tőketartozás törlesztésére, illetve a tőketartozás egyenlegére.

Havi fizetések a hitel törlesztési konstrukciójától függ. Vannak járadékok és differenciált kifizetések:

A járadékot gyakrabban használják: jövedelmezőbb a bank számára, és kényelmesebb a legtöbb ügyfél számára.

K = (i * (1 i)^n) / ((1 i)^n-1)

BAN BEN Excel program létezik speciális funkció, amely a járadékfizetést számolja. Ez a PLT:

A cellák pirosra váltak, a számok előtt mínusz jel jelent meg, mert. ezt a pénzt a banknak adjuk, elveszítjük.

Differenciált módon a fizetés azt jelenti, hogy:

DP = NOS / (PP NOS * PS)

Készítsen törlesztési ütemtervet korábbi hitel differenciált módon.

A kölcsön tartozásának egyenlege: az első hónapban megegyezik a teljes összeggel: =$B$2. A második és az azt követő - a következő képlettel számítják ki: \u003d IF (D10