Mielőtt bármilyen befektetési projektet választana, kiszámítja a belső megtérülési rátát, azaz a belső megtérülési rátát. Ebben az esetben a nettó jelenérték nagysága különböző diszkontráták mellett kerül kiszámításra, ami manuálisan és automatizált módszerekkel is elvégezhető. Ennek a mutatónak köszönhetően meg lehet határozni egy esetleges beruházás jövedelmezőségét és a hitelkamat optimális nagyságát. Ennek a módszernek azonban vannak hátrányai is. Az alábbiakban bemutatjuk, hogy mi az IRR a gyakorlatban, és hogyan kell kiszámítani a mutatót a számítási képlet segítségével.

A belső megtérülési ráta vagy az IRR az orosz változatban a belső megtérülési ráta (IRR), vagy más szóval - a belső megtérülési ráta, amelyet gyakran belső megtérülési rátának neveznek.

Ez a belső megtérülési ráta az a kamatláb, amely mellett az összes projekt cash flow-jának (NPV) jelenértéke nulla. Ilyen feltételek mellett biztosított a veszteségmentesség, vagyis a beruházások bevétele megegyezik a projekt költségeivel.

A számítás gazdasági értelme a következő:

Például, ha hitelt vesz fel, amelyre évi 15% -ot kell fizetnie, és olyan projektbe fektet be, amely évi 20% -ot hoz, akkor a befektető a projekten keres. Ha hibát követnek el a projekt jövedelmezőségének becslésében, és az IRR 15% alattinak bizonyul, akkor a banknak többet kell adnia, mint amennyit a projekttevékenység hoz. Maga a bank is ezt teszi, a lakosságtól vonzza a pénzt, és magasabb kamattal ad ki a hitelezőknek. Így az IRR kiszámítása után könnyen és egyszerűen megtudhatja a megengedett felső szintet - a kölcsöntőke költségének határát.

Valójában ezek a lehetőségek egyben azok az előnyök is, amelyeket az IRR-számítás nyújt a befektetőnek. A befektető összehasonlíthatja egymással az ígéretes projekteket a tőkehatékonyság szempontjából. Ezenkívül az IRR használatának előnye az is, hogy lehetővé teszi a különböző befektetési időszakokkal - befektetési horizontokkal - rendelkező projektek összehasonlítását. A GNI azt a projektet azonosítja, amely hosszú távon nagy bevételeket generálhat.

A GNI sajátossága azonban, hogy a kapott mutató nem teszi lehetővé a beruházási projekt kimerítő értékelését.

A befektetés vonzerejének értékeléséhez (beleértve a többi projekttel való összehasonlítást is) az IRR-t összehasonlítják például a szükséges tőkemegtérüléssel (effektív diszkontráta). A gyakorló szakemberek gyakran a súlyozott átlagos tőkeköltséget (WACC) veszik ehhez az összehasonlító értékhez. De a WACC helyett egy másik megtérülési ráta is választható - például a bank betétének kamata. Ha számítások után kiderül, hogy egy bankbetét kamata például 15%, egy potenciális projekt IRR-je pedig 20%, akkor célszerűbb pénzt fektetni a projektbe, mint elhelyezni. letétbe helyezve.

Az IRR mutató meghatározásához a nettó jelenlegi jövedelmezőség egyenletére támaszkodnak:

Ez alapján a belső megtérülési ráta képlete így fog kinézni:

Itt r a kamatláb.

Általában ugyanaz az IRR képlet fog kinézni.

Itt CF t pénzáramlások egy adott időpontban, n pedig az időszakok száma. Fontos megjegyezni, hogy az IRR mutató (szemben az NPV-vel) csak a beruházási projekt jellemzőivel rendelkező folyamatokra alkalmazható - vagyis olyan esetekben, amikor egy cash flow (leggyakrabban az első - a kezdeti beruházás) negatív. .

Az IRR-mutató kiszámításának szükségességével nemcsak a hivatásos befektetők szembesülnek, hanem szinte minden olyan személy is, aki nyereségesen kívánja elhelyezni a felhalmozott alapokat.

Íme egy példa a belső megtérülési ráta kiszámításának módszerére, állandó akadályráta mellett.

A projekt jellemzői:

Ebben a számítási példában az egymást követő közelítési módszert alkalmazzuk. Az akadályarányok „típusait” úgy választják ki, hogy a minimális modulo NPV értékeket kapják. Ezután közelítést hajtanak végre.

Számítsuk újra a pénzáramlásokat aktuális értékek formájában:

NPV (10,0%) = (27272,73 + 34710,74 + 32306,54 + 26979,03) - 114500 = 6769,04 USD

NPV (15,0%) = (22684,31 + 31758,03 + 28273,20 + 22584,25) - 114500 = -9200,21 $

Feltételezve, hogy az NPV (r) -függvény egyenes vonalú az a-b szakaszon, az egyenletet használjuk az egyenes ezen szakaszán a közelítéshez:

IRR számítás:

IRR = ra + (rb - ra) * NPVa / (NPVa - NPVb) = 10 + (15 - 10) * 6769,04 / (6769,04 - (-9200,21)) = 12,12%

Mivel egy bizonyos függőséget el kell menteni, az eredményt ezzel összevetjük. A számítási képlet akkor tekinthető érvényesnek, ha a következő feltételek teljesülnek: NPV (a)> 0> NPV (b) és r (a)< IRR < r(b).

A számított IRR azt mutatja, hogy a belső megtérülési ráta 12,12%, ami meghaladja a 9,2%-ot (effektív korlát), így a projekt elfogadható.

Az IRR többszöri meghatározásának problémájának kiküszöbölésére és a helytelen számítások (váltakozó pénzáramokkal) elkerülésére az NPV (r) grafikont leggyakrabban építik fel.

A fentiekben egy ilyen ütemezésre mutatunk be példát két, eltérő kamatlábú A és B feltételes projektre. Mindegyikük IRR értékét az X tengellyel való metszés helye határozza meg, mivel ez a szint NPV = 0-nak felel meg. Tehát a példában látható, hogy az A projektnél a skála metszéspontja egy 14,5-ös (IRR = 14,5%) pontban lesz, a B projektnél pedig a metszéspont egy 11,8 (IRR = 11,8%).

Egy másik példa az IRR meghatározásának szükségességére egy olyan hétköznapi ember életéből származó illusztráció, aki nem tervez üzleti projektet indítani, hanem egyszerűen a legtöbbet akarja kihozni a felhalmozott pénzeszközökből.

Tegyük fel, hogy 6 millió rubel meglétéhez vagy kamatra kell vinni a bankba, vagy vásárolni egy lakást, hogy 3 évre kiadhassuk, majd eladjuk, visszaadva az alaptőkét. Itt minden megoldásra külön számítjuk ki az IRR-t.

Ebből következik, hogy ha minden feltétel változatlan marad, akkor is, ha van saját tőke (és nem kölcsöntőke), az IRR-ráta magasabb lesz az első „Bank” projektben, és ezt a projektet előnyösebbnek tekintik a befektető számára.

Ugyanakkor az IRR mértéke a második esetben évi 8% szinten marad, függetlenül attól, hogy hány évre adják bérbe a lakást.

Ha azonban az infláció befolyásolja egy lakás költségét, és az évente folyamatosan 10%, 9% és 8% -kal emelkedik, akkor a számlázási időszak végére a lakás 7 millió 769 ezer 520 rubelért értékesíthető. A projekt harmadik évében a cash-flow növekedése 14,53%-os IRR-t fog mutatni. Ebben az esetben az „Apartman” projekt jövedelmezőbb lesz, mint a „Bank” projekt, de csak a saját tőke rendelkezésre állásától függően. Ha a kiindulási összeg megszerzéséhez egy másik hagyományos banktól kell hitelt kérni, akkor a minimális 17%-os refinanszírozási rátát figyelembe véve az „Apartman” projekt veszteségesnek bizonyul.

Az IRR (Internal Rate of Return) vagy IRR egy befektetési projekt belső megtérülési rátáját jelzi. Gyakran használják a növekedési kilátásokra és a jövedelmezőségre vonatkozó különböző javaslatok összehasonlítására. Minél magasabb az IRR, annál nagyobbak a projekt növekedési kilátásai. Számítsuk ki a GNI kamatlábat Excelben.

Egyéb elnevezései: belső megtérülési ráta (nyereség, diszkont), belső megtérülési ráta (hatékonyság), belső ráta.

Az IRR együttható egy beruházási projekt minimális megtérülési szintjét mutatja. Másképpen: ez az a kamatláb, amely mellett a nettó jelenérték nulla.

A mutató kézi kiszámításának képlete:

A gyakorlatban az IRR-mutatót gyakran a súlyozott átlagos tőkeköltséggel hasonlítják össze:

Az IRR-t gyakran a bankbetét kamataiban hasonlítják össze.

Ha a betét kamata magasabb, akkor jobb, ha másik befektetési projektet keres.

Vegyünk hagyományos számokat:

A kezdeti költség 150 000 volt, így ez a szám mínusz előjellel került be a táblázatba. Most keressük meg az IRR-t. Számítási képlet Excelben:

A számítások szerint a beruházási projekt belső megtérülési rátája 11%. További elemzéshez az értéket összehasonlítják egy bankbetét kamatlábával, vagy ennek a projektnek a tőkeköltségével, vagy egy másik beruházási projekt IRR-jével.

Az IRR-t a rendszeres pénzáramlásokra számoltuk. Nem szisztematikus bevételek esetén az IRR funkció nem használható, mert az egyes cash flow-k diszkontrátája eltérő lesz.

Oldjuk meg a problémát a NETWORK függvény segítségével.

Módosítsuk a táblázatot a példa kezdeti adataival:

A NETWORK függvény kötelező argumentumai:

Az ad hoc kifizetések IRR kiszámításának képlete:

Az előző két funkció jelentős hátránya az újrabefektetési ráta irreális feltételezése. Az újrabefektetés feltételezésének helyes figyelembevételéhez javasolt a MIA funkció használata.

Érvek:

Tegyük fel, hogy a diszkontráta 10%. Lehetőség van a kapott bevétel évi 7%-os újrabefektetésére. Számítsuk ki a módosított belső megtérülési rátát:

Az így kapott megtérülési ráta háromszor kisebb, mint az előző eredmény. És alacsonyabb finanszírozási ráták. Ezért ennek a projektnek a jövedelmezősége megkérdőjelezhető.

Az IRR-érték grafikusan meghatározható a nettó jelenérték (NPV) és a diszkontráta függvényében. Az NPV a befektetési projekt értékelésének egyik módszere, amely a cash flow-k diszkontálásának módszertanán alapul.

Például vegyünk egy projektet a következő pénzforgalmi szerkezettel:

Az Excelben az NPV kiszámításához használhatja az NPV függvényt:

Mivel az első pénzáramlás a nulla periódusban történt, nem kerülhet be az értéktömbbe. A kezdeti befektetést hozzá kell adni az NPV függvény által számított értékhez.

A funkció 1-4 periódus pénzáramlásait 10%-os (0,10) arányban diszkontálta. Egy új beruházási projekt elemzésekor lehetetlen pontosan meghatározni a diszkontrátát és az összes pénzáramlást. Érdemes megvizsgálni az NPV e mutatóktól való függését. Különösen a tőkeköltség (leszámítolási ráta) tekintetében.

Számítsuk ki az NPV-t a különböző diszkontrátákhoz:

Lássuk az eredményeket a grafikonon:

Emlékezzünk vissza, hogy az IRR az a diszkontráta, amelynél az elemzett projekt NPV értéke nulla. Következésképpen az NPV-gráf és az abszcissza metszéspontja a vállalkozás belső jövedelmezősége.

Belső megtérülési ráta ( angol Belső megtérülési ráta, IRR), más néven belső megtérülési ráta, az a diszkontráta, amely mellett a nettó jelenérték ( angol Nettó jelenérték, NPV) értéke nulla. Más szóval, a projekt összes várható cash flow-jának jelenértéke megegyezik a kezdeti beruházás értékével. Az IRR módszer a diszkontált cash flow módszeren alapul, magát a mutatót pedig széles körben alkalmazzák a tőkebefektetések költségvetésében és a beruházási döntések meghozatalában a projektek, beruházások kiválasztásának kritériumaként.

A projektek kiválasztására vonatkozó döntéshozatali szabály a következőképpen fogalmazható meg:

Tegyük fel, hogy két projekt azonos kockázati szinttel, kezdeti befektetéssel és teljes várható pénzáramlással. A pénz időbeli értékének fogalmának pontosabb bemutatása érdekében az A projekt cash flow-i várhatóan valamivel korábban érkeznek meg, mint a B projekt esetében.

Helyettesítsük be a táblázatban szereplő adatokat az egyenletbe.

Ezen egyenletek megoldásához használhatja a Microsoft Excel "IRR" funkcióját, amint az az alábbi ábrán látható.

Így az A projekt belső megtérülési rátája 20,27%, a B projekté pedig 12,01%. A diszkontált cash flow konstrukció az alábbi ábrán látható.

Tegyük fel, hogy mindkét projekt súlyozott átlagos tőkeköltsége 9,5% (mivel azonos kockázati szinttel rendelkeznek). Ha függetlenek, akkor el kell fogadni őket, mivel az IRR magasabb, mint a WACC. Ha kölcsönösen kizárják egymást, akkor a magasabb IRR-érték miatt az A tervezetet el kell fogadni.

A belső megtérülési ráta módszerének három jelentős hátránya van.

Ebben az esetben az egyik projekt magasabb nettó jelenértékkel, de alacsonyabb belső megtérülési rátával rendelkezik, míg a másiknak az ellenkezője lesz. Ilyen helyzetben a magasabb nettó jelenértékű projektet kell előnyben részesíteni.

Tekintsük az NPV és az IRR közötti konfliktust a következő példában.

Minden egyes projekt esetében az NPV-t 1%-tól 30%-ig terjedő diszkontrátára számították ki. A kapott NPV értékek alapján a következő grafikont építjük fel.

1% és 13,092% közötti tőkeköltséggel az A projektet részesítik előnyben, mert annak nettó jelenértéke magasabb, mint a B projekté. A 13,092%-os tőkeköltség közömbös, mivel mindkét projektnek ugyanaz a nettó jelenértéke. A 13,092%-ot meghaladó tőkeköltséggel már a B projekt megvalósítása előnyösebb.

Az IRR szempontjából, mint egyetlen kiválasztási kritérium, a B projektet részesítjük előnyben. Azonban, amint az a grafikonon látható, ez a következtetés hamis, ha a tőkeköltség kevesebb, mint 13,092%. Így több, egymást kizáró projekt értékelésekor a belső megtérülési rátát célszerű további kiválasztási szempontként használni.

Vissza a befektetéselemzés módszertanához

A belső megtérülési ráta a befektetés által generált megtérülési ráta. Ez az egy megtérülési ráta (korlát, diszkontráta), amelynél a beruházás nettó jelenértéke nulla, vagy ez az a diszkontráta, amelynél a projektből származó diszkontált bevétel megegyezik a beruházási költséggel. A belső megtérülési ráta határozza meg azt a maximálisan elfogadható diszkontrátát, amely mellett a pénzeszközöket a tulajdonos vesztesége nélkül lehet befektetni.

IRR = r, amelyre NPV = f (r) = 0,

Ennek értéke a következő egyenletből adódik:

NPV (IRR) - az IRR ráta alapján számított nettó jelenérték,

CFt - cash flow a t időszakban;

A beruházások (költségek) összege a t-edik időszakban;

n a periódusok (intervallumok, lépések) teljes száma t = 0, 1, 2,…, n.

Definiálva: az a megtérülési ráta, amelynél a befektetés nettó jelenértéke nulla.

Jellemzi: legkevésbé pontosan, befektetési hatékonyság, relatív értelemben.

Szinonimák: belső megtérülési ráta, belső megtérülési ráta, belső megtérülési ráta.

Betűszó: IRR

Hátrányok: az újrabefektetések mértékét nem veszik figyelembe, nem abszolút értékben, váltakozó áramlásokkal mutatja a befektetés eredményét, hibásan számolható.

Elfogadási feltétel: IRR> R bar ef (több, annál jobb)

Összehasonlítási feltételek: bármilyen befektetés időtartama és mérete.

Ennek a mutatónak a gazdasági jelentése az, hogy az értékelendő projektben az elvárt megtérülési rátát (befektetés megtérülését) vagy a beruházási költségek maximálisan megengedhető szintjét mutatja. Az IRR-nek magasabbnak kell lennie, mint a befektetési források súlyozott átlagára:

IRR> Rbar eff (CC)

Ha ez a feltétel teljesül, a beruházó elfogadhatja a projektet, ellenkező esetben el kell utasítani.

A mutató belső megtérülési ráta (IRR) előnyei, hogy a befektetés megtérülési szintjének meghatározása mellett lehetőség nyílik különböző méretű és időtartamú projektek összehasonlítására.

A befektetési teljesítménymutató belső megtérülési rátája (IRR) három fő hátránya.

Először is alapértelmezés szerint a pozitív cash flow-kat az IRR-rel megegyező kamatláb mellett fektetik be újra.

Ha az IRR közel van a cég újrabefektetési szintjéhez, akkor ez a probléma nem merül fel; ha egy különösen vonzó befektetési projekt IRR-je például 80%, az azt jelenti, hogy az összes pénzbevételt 80%-os arányban újra be kell fektetni. Nem valószínű azonban, hogy a vállalkozásnak van olyan éves befektetési lehetősége, amely 80%-os ROI-t biztosít. Ebben a helyzetben a belső megtérülési ráta (IRR) mutató túlbecsüli a befektetések hatását (a MIRR mutatóban, a módosított belső megtérülési rátában ez a probléma megszűnik).

Másodszor, nincs mód annak meghatározására, hogy a befektetés mennyi pénzt hoz abszolút értékben (rubel, dollár).

Harmadszor, váltakozó cash flow-k esetén több IRR-érték is kiszámítható, vagy helytelen érték határozható meg (az Altair Investment Analysis 1.xx programban ezt a problémát szoftverrel kiküszöbölték, és az Altair Investment Analysisben is szerepelni fog 2.01).

1. példa. Belső megtérülési ráta számításállandó korlát mellett.

A befektetés összege - 115 000 dollár.

Befektetésből származó bevétel az első évben: 32 000 USD

a második évben: 41 000 USD;

a harmadik évben: 43 750 USD;

a negyedik évben: 38 250 dollár.

Az effektív korlát 9,2%.

Oldjuk meg a problémát speciális programok használata nélkül. Az egymás utáni közelítés módszerét alkalmazzuk. Kiválasztjuk az akadályarányokat úgy, hogy megtaláljuk az NPV modulo minimális értékeit, majd elvégezzük a közelítést. Szabványos módszer - az IRR többszöri meghatározásának problémája nem szűnik meg, és fennáll a helytelen számítás lehetősége (váltakozó pénzáramlásokkal). Általában az NPV-t (r) ábrázolják a probléma megoldására.

Számítsuk ki az ra = 10,0%-os korlátra

PV1 = 32000 / (1 + 0,1) = 29090,91 USD

PV2 = 41000 / (1 + 0,1) 2 = 33884,30 USD

PV3 = 43750 / (1 + 0,1) 3 = 32870,02 USD

PV4 = 38250 / (1 + 0,1) 4 = 26125,27 $

NPV (10,0%) = (29090,91 + 33884,30 + 32870,02 + 26125,27) - 115000 =

= 121970,49 — 115000 = 6970,49$

Számítsuk ki az rb = 15,0%-os korlátra

Számítsuk újra a pénzáramlásokat aktuális értékek formájában:

PV1 = 32000 / (1 + 0,15) 1 = 27826,09 $

PV2 = 41000 / (1 + 0,15) 2 = 31001,89 $

PV3 = 43750 / (1 + 0,15) 3 = 28766,34 USD

PV4 = 38250 / (1 + 0,15) 4 = 21869,56 $

NPV (15,0%) = (27826,09 + 31001,89 + 28766,34 + 21869,56) - 115000 = 109463,88 - 115000 = -5536,11 $

Feltételezzük, hogy az a ponttól b pontig tartó szakaszban az NPV (r) függvény egyenes vonalú, és az egyenes szakaszán a közelítéshez a képletet használjuk:

IRR = ra + (rb - ra) * NPVa / (NPVa - NPVb) = 10 + (15 - 10) * 6970,49 / (6970,49 - (- 5536,11)) = 12,7867%

A képlet akkor érvényes, ha a feltételek ra< IRR < rb и NPVa >0> NPVb.

Válasz: a belső megtérülési ráta 12,7867%, ami meghaladja a 9,2%-os effektív korlátot, ezért a projektet elfogadják.

2. példa. IRR változó akadályarány mellett.

A befektetés összege - 12 800 dollár.

a második évben: 5185 USD;

a harmadik évben: 6270 dollár.

A gát nagysága az első évben 11,4%;

10,7% a második évben;

9,5% a harmadik évben.

Határozza meg a projekt támogathatóságát az IRR szempontjából.

Számítsuk ki ra = 20,0%-os diszkontrátára

Számítsuk újra a pénzáramlásokat aktuális értékek formájában:

PV1 = 7360 / (1 + 0,2) = 6133,33 USD

PV2 = 5185 / (1 + 0,2) ^ 2 = 3600,69 USD

PV3 = 6270 / (1 + 0,2) ^ 3 = 3628,47 USD

NPV (20,0%) = (6133,33 + 3600,69 + 3628,47) - 12800 = 13362,49 - 12800 = 562,49 USD

Számítsuk ki az rb = 25,0%-os diszkontrátára

Számítsuk újra a pénzáramlásokat aktuális értékek formájában:

PV1 = 7360 / (1 + 0,25) = 5888,00 USD

PV2 = 5185 / (1 + 0,25) ^ 2 = 3318,40 USD

PV3 = 6270 / (1 + 0,25) ^ 3 = 3210,24 USD

NPV (25,0%) = (5888,00 + 3318,40 + 3210,24) - 12800 = 12416,64 - 12800 = -383,36

IRR = 20 + (25 - 20) * 562,49 / (562,49 - (- 383,36)) = 22,9734%.

Mivel a korlát változó, akkor az összehasonlítás az effektív korláttal történik.

A példa számítása szerint az effektív korlát mértéke 10,895%.

Válasz: a belső megtérülési ráta 22,9734%, meghaladja a 10,895%-ot, ezért a projektet elfogadják.

Nem mindig működik az a szabály, amely szerint két projekt közül egy nagy IRR-rel rendelkező projektet választanak ki. Az újrabefektetés mértékének (3. példa) vagy az akadályozási rátának (4. példa) figyelembe vétele után egy alacsonyabb IRR-rel rendelkező projekt jövedelmezőbb lehet, mint egy magasabb IRR-rel rendelkező projekt.

3. példa. Kivétel a szabály alól: magas IRR értékű projekt választása, a korlát visszabefektetési szintjének hatása.

A korlát mértéke 12%.

Az újrabefektetési ráta állandó és egyenlő 10%-kal.

Az első projekt 1 év végén 200 rubel, a második év végén 100 rubel nyereséget termel, a második pedig 160 rubelt termel az első 3 évben, majd 60 rubelt további 4 évben. .

Hasonlítsa össze a két projektet.

Számítsuk ki az IRR és MIRR paraméterek értékét az egyes projektekhez:

IRR1 = 141,42%.

IRR2 = 153,79%.

MIRR1 = 73,205%.

MIRR2 = 40,0%.

Ugyanakkor a MIRR-modell szerint számított éves jövedelmezőség az első projektnél 73,205%, a másodiknál pedig csak 40,0%, a magasabb IRR ellenére. Mivel A MIRR modell szerinti számítás pontosabb, mint az IRR, akkor az első beruházási projektet fogadjuk el (ha csak a pénzügyi hatékonyság szempontjából vesszük figyelembe).

4. számú példa. Kivétel a szabály alól: magas IRR értékű projekt kiválasztása, a gátlási ráta hatása.

Mindkét projekt beruházási költsége 100 rubel.

Az akadályok aránya 25%.

Az első projekt 160 rubelnek megfelelő nyereséget termel 1 év végén, a második pedig 80 rubel nyereséget termel 7 éven belül.

Hasonlítsa össze a két projektet.

IRR1 = 60,0%.

IRR2 = 78,63%.

Mivel a beruházási projektek időtartama jelentősen eltér, akkor a DPI paraméter szerint nem lehet összehasonlítani; hasonlítsa össze a MIRR-rel (bar) és az NRR-rel éves értékekben.

MIRR (bar) 1 = 60,0%

MIRR (bar) 2 = 42,71%

Nettó jövedelmezőség NRR1, évi = 28%.

Nettó jövedelmezőség NRR2, évi = 21,84%.

A MIRR (bar) és NRR,% évi mutatók az első projektnél magasabbak, az alacsonyabb IRR ellenére.

5. számú példa. Érzékenységvizsgálat.

A befektetés összege - 12 800 dollár.

Első évi befektetési bevétel: 7 360 USD

a második évben: 5185 USD;

a harmadik évben: 6270 dollár.

Határozza meg, hogy a befektetés megtérülésének 23,6%-os növekedése hogyan befolyásolja a belső megtérülési ráta értékét.

A kezdeti belső megtérülési rátát a 2. példában számítottuk ki, és ez egyenlő IRRin = 22,97%-kal.

Határozzuk meg a pénzáramlások értékét, figyelembe véve azok 23,6%-os növekedését.

CF1 ah = 7360 * (1 + 0,236) = 9096,96 USD

CF2 ah = 5185 * (1 + 0,236) = 6408,66 USD

CF3 ah = 6270 * (1 + 0,236) = 7749,72 USD

Számítsuk ki ra = 30,0%-os diszkontrátára

Számítsuk újra a pénzáramlásokat aktuális értékek formájában:

PV1 ah = 9096,96 / (1 + 0,3) 1 = 6997,661 USD

PV2 ah = 6408,66 / (1 + 0,3) 2 = 3792,106 USD

PV3 Ah = 7749,72 / (1 + 0,3) 3 = 3527 410 USD

NPVach (30,0%) = (6997,661 + 3792,106 + 3527,410) - 12800 = 13 593,118 - 12800 = 793,1180 USD

Számítsuk ki az rb = 40,0%-os diszkontrátára

Számítsuk újra a pénzáramlásokat aktuális értékek formájában:

PV1 ah = 9096,96 / (1 + 0,4) 1 = 6497,828 USD

PV2 Ah = 6408,66 / (1 + 0,4) 2 = 3269,724 USD

PV3 ah = 7749,72 / (1 + 0,4) 3 = 2824,242 USD

NPVach (40,0%) = (6497,828 + 3269,724 + 2824,242) - 12800 = 12 591,794 - 12800 = - 208 206 USD

IRRach = 30 + (40 - 30) * 793,118 / (793,118 - (- 208,206)) = 37,92%.

Határozza meg a belső megtérülési ráta változását: (IRRach - IRRin) / IRRin * 100% = (37,92 - 23,6) / 23,6 * 100% = 60,68%.

Válasz. A 23,6%-os bevételnövekedés az IRR 60,68%-os növekedését eredményezte.

Jegyzet. A pénzáramlások időben változó korláttal történő diszkontálása (diszkontráta) megfelel a „VK 477 sz. módszertani útmutató…” 6.11. pontjának (140. o.).

Belső megtérülési ráta (IRR) Az a diszkontráta, amelynél a nettó jelenérték (NPV) nulla (azaz a teljes bevétel egyenlő a teljes befektetéssel).

Más szóval, ez a mutató tükrözi megtérülési ráta projektet.

Példa az IRR-mutató grafikus kiszámítására

3. A jövedelmezőségi szint változásának grafikonja a diszkontráta függvényében

A számított NPV-értékek alapján 12% és 18% évi diszkontrátával egy grafikont készítenek. Az eredmény különösen akkor lesz pontos, ha a grafikont pozitív és negatív értékű adatok alapján ábrázoljuk.

Példa az IRR mutató matematikai kiszámítására

Tervezzük meg projektünket 1 évre. Kezdeti beruházás = 100 ezer rubel. Az év nettó bevétele = 120 ezer rubel Számítsuk ki az IRR-t.

120/(1+ IRR) 1 – 100 = 0

120/(1+ IRR) 1 = 100 (szorozzuk meg az egyenlet mindkét oldalát (1+IRR) 1 }

120 = 100 (1+ IRR) 1

120 = 100 + 100 IRR

20 = 100 IRR

IRR = 20/ 100 = 0,2 vagy 20%

Vagy használhatja a következő képletet:

,

,

ahol r1 a kiválasztott diszkontráta értéke, amelynél NPVi> 0; r2 a kiválasztott diszkontráta értéke, amely mellett az NPV2<0.

EREDMÉNYEK ELEMZÉSE

1) Ha valaki befektet bennünk

R < IRR

Ha a diszkontráta alacsonyabb, mint a belső megtérülési ráta IRR, akkor a projektbe befektetett tőke pozitív NPV értéket hoz, így a projekt elfogadható.

R= IRR

Ha a diszkontráta megegyezik az IRR-rel, akkor a projekt nem hoz nyereséget vagy veszteséget, ezért a projektet el kell utasítani.

R> IRR

Ha a diszkontráta magasabb, mint a belső megtérülési ráta, akkor a projektbe befektetett tőke negatív NPV értéket hoz, ezért a projektet el kell utasítani.

Így ha a projektet teljes egészében kereskedelmi banki hitelből finanszírozzák (a bank befektet bennünk), akkor az érték IRR a banki kamat megengedett szintjének felső határát mutatja, amelynek túllépése veszteségessé teszi a projektet.

Például: ha a projektünkre számított IRR = 12%, akkor csak attól a banktól veszünk fel hitelt, amelynek kamata 9, 10 vagy 11%.

2) Ha befektetünk (saját vállalkozásunkba, bankba fektetünk vagy más szervezetnek hitelezünk)

A projektet magasabb IRR-rel érdemes elfogadni, pl. IRR -> max.

Sőt, most átvettük a bank helyét. Minél magasabb az IRR egy projektben, annál magasabb a diszkontráta ( R) tudjuk felhasználni, és minél több bevételhez jutunk alapjaink befektetéséből.

Az Excelt eredetileg a számítások megkönnyítésére hozták létre számos területen, beleértve az üzleti életet is. Lehetőségeit kihasználva gyorsan végezhet összetett számításokat, beleértve bizonyos projektek jövedelmezőségének előrejelzését. Az Excel például meglehetősen egyszerűvé teszi egy projekt IRR-jének kiszámítását. Ez a cikk megmondja, hogyan kell ezt a gyakorlatban megtenni.

Ez a rövidítés egy adott beruházási projekt belső megtérülési rátáját (IRR) jelöli. Ezt a mérőszámot gyakran használják az ajánlatok összehasonlítására a vállalkozás jövedelmezősége és növekedési kilátásai alapján. Számszerűen kifejezve, az IRR az a százalékos ráta, amely mellett a beruházási projekt megvalósításához szükséges összes cash flow jelenértéke nullázódik (NPV vagy NPV). Minél magasabb az IRR, annál ígéretesebb a beruházási projekt.

Miután megtudta a projekt IRR-jét, dönthet úgy, hogy elindítja vagy elhagyja. Például, ha új vállalkozást kíván nyitni, és azt banki kölcsönből kívánja finanszírozni, akkor az IRR számítása lehetővé teszi a kamatláb megengedett felső határának meghatározását. Ha egynél több befektetési forrást vesz igénybe a vállalat, akkor az IRR érték és azok költségének összehasonlítása lehetővé teszi a megalapozott döntés meghozatalát a projekt elindításának megvalósíthatóságáról. Egynél több finanszírozási forrás költségét az úgynevezett súlyozott számtani átlag képlettel számítjuk ki. A „Tőkeköltség” vagy „Az előlegezett tőke ára” nevet kapta (CC-vel jelölve).

Ezzel a mutatóval a következőket kapjuk:

Jóval a számítógépek megjelenése előtt a VND-t egy meglehetősen bonyolult egyenlet megoldásával számították ki (lásd alább).

A következő mennyiségeket tartalmazza:

Speciális programok nélkül a projekt IRR-jét szukcessziós közelítés vagy iteráció módszerével számíthatja ki. Ehhez először ki kell választani az akadályarányokat oly módon, hogy megtalálják az NPV modulo minimális értékeit, és közelítést kell végezni.

Először is át kell váltani a funkciók nyelvére. Ebben az összefüggésben az IRR olyan r visszatérési értéket fog jelenteni, amelynél az NPV r függvényeként egyenlő lesz nullával.

Más szavakkal, az IRR = r úgy, hogy az NPV (f (r)) kifejezésbe behelyettesítve nullázva legyen.

Most a megfogalmazott problémát az egymást követő közelítések módszerével oldjuk meg.

Iterációval szokás megérteni egy adott matematikai művelet ismételt alkalmazásának eredményét. Ebben az esetben a függvény előző lépésben számított értéke lesz az argumentuma a következő lépés során.

Az IRR mutató kiszámítása 2 lépésben történik:

A feladat megoldása során az r1-et és az r2-t úgy választjuk meg, hogy az NPV = f (r) az (r1, r2) intervallumon belül mínuszról pluszra vagy fordítva változtassa az értékét.

Így megvan az IRR-mutató kiszámításának képlete az alábbiakban bemutatott kifejezés formájában.

Ebből következik, hogy az IRR érték megszerzéséhez előzetesen ki kell számítani az NPV-t a százalékos ráta különböző értékeinél.

A következő kapcsolat van az NPV, a PI és a CC között:

Most, hogy tudja, mi az IRR, és hogyan kell manuálisan kiszámítani, érdemes megismerkedni egy másik módszerrel a probléma megoldására, amely a számítógépek megjelenése előtt az egyik legnépszerűbb volt. Ez az IRR definíció grafikus változata. Grafikonok felépítéséhez meg kell találnia az NPV-értéket úgy, hogy a diszkontráta különböző értékeit behelyettesíti a számítási képletbe.

Amint látja, meglehetősen nehéz manuálisan megtalálni a GNI-t. Ez bizonyos mennyiségű matematikai tudást és időt igényel. Sokkal könnyebb megtanulni, hogyan kell kiszámítani az IRR-t Excelben (lásd az alábbi példát).

Erre a célra a jól ismert Microsoft táblázatkezelő processzor egy speciális beépített funkcióval rendelkezik a belső diszkontráta - IRR - kiszámítására, amely százalékban megadja a kívánt IRR értéket.

Nézzük meg közelebbről a szintaxisát:

A Microsoft Excel a fent leírt iterációs módszert használja az IRR kiszámításához. A „Guess” értékkel kezdődik, és ciklusszámításokat hajt végre, amíg az eredmény 0,00001%-os pontosságú lesz. Ha az IRR beépített függvény 20 próbálkozás után nem ad vissza eredményt, akkor a táblázat a "#NUM!" hibaértéket adja vissza.

Amint azt a gyakorlat mutatja, a legtöbb esetben nincs szükség a „Guess” érték értékének megadására. Ha kimarad, akkor a processzor 0,1-nek (10%) tekinti.

Ha a beépített IRR függvény a "#NUM!" hibát ad vissza. vagy ha az eredmény nem felel meg az elvárásoknak, akkor újra elvégezheti a számításokat, de a „Guess” argumentum eltérő értékével.

Próbáljuk meg kiszámítani az IRR-t (mi ez és hogyan kell ezt az értéket manuálisan kiszámítani, amit már ismer) a beépített IRR függvény segítségével. Tegyük fel, hogy van adatunk 9 évre előre, amelyeket beírunk egy Excel táblázatba.

Időszak (év) T | Kezdeti költségek | Készpénzbevétel | Készpénzes kiadás | Pénzforgalom |

|

A "= VSD (E3: E2)" képlet bekerült az E12 címû cellába. Alkalmazása hatására a táblafeldolgozó 6%-os értéket adott vissza.

Az előző példa adatai alapján számítsa ki az IRR-t a Solver bővítmény segítségével.

Lehetővé teszi, hogy megkeresse az IRR optimális értékét NPV = 0 esetén. Ehhez ki kell számítania az NPV-t (vagy NPV-t). Ez megegyezik az évek során elért diszkontált cash flow összegével.

Időszak (év) T | Kezdeti költségek | Készpénzbevétel | Készpénzes kiadás | Pénzforgalom | Kedvezményes pénzforgalom |

|

A diszkontált pénzáramlást a következő képlet alapján számítják ki: "= E5 / (1 + $ F $ 11) ^ A5".

Ezután az "= SUM (F5: F13) -B7" képletet kapjuk az NPV-re.

Ezt követően a "Megoldások keresése" bővítmény segítségével végzett optimalizálás alapján meg kell találni az IRR diszkontrátának azt az értékét, amelynél a projekt NPV értéke nulla lesz. A cél eléréséhez meg kell nyitnia a főmenüben az „Adatok” részt, és ott meg kell találnia a „Megoldások keresése” funkciót.

A megjelenő ablakban töltse ki a "Célcella beállítása" sorokat, jelezve az NPV kiszámítására szolgáló képlet címét, azaz + $ F 16 $. Azután:

Az optimalizálás eredményeként a táblázatkezelő az üres F17-es cellát a diszkontráta értékével tölti ki. Amint a táblázatból látható, az eredmény 6%, ami teljesen egybeesik az Excel beépített képletével kapott ugyanazon paraméter kiszámításával.

Miután megismerte az IRR tulajdonságait (mi ez, és hogyan számíthatja ki értékét grafikusan, már ismeri), könnyen megtanulhatja, hogyan kell kiszámítani a módosított belső megtérülési rátát az Excelben.

Erre a célra egy speciális beépített MVSD funkció található a táblázatkezelő processzorban. Vegyük ugyanezt a példát, amelyről már szó van. Az IRR kiszámításának módját már megvizsgáltuk. A MIRR esetében a táblázat így néz ki.

A kölcsön összege százalékban | |||||

Újrabefektetési ráta | |||||

Időszak (év) T | Kezdeti költségek | Készpénzbevétel | Készpénzes kiadás | Pénzforgalom |

|

Az E14 cellába írja be a MIRR "= MVSD (E3: E13; C1; C2)" képletét.

A projektek kilátásainak IRR-számításával és a tőkeköltség értékével való összehasonlításával való értékelésének módszere nem tökéletes. Ennek azonban vannak bizonyos előnyei. Ezek tartalmazzák:

Ugyanakkor ennek a mutatónak a hátrányai nyilvánvalóak. Ezek tartalmazzák:

Jegyzet! Ez utóbbi hibát a fent részletezett MIRR fenntartásával orvosolták.

Az Orosz Központi Bank előírásai szerint az Orosz Föderációban működő összes banknak meg kell adnia az effektív kamatlábat (EIR). Bármely hitelfelvevő önállóan kiszámíthatja. Ehhez egy táblázatkezelő processzort, például Microsoft Excelt kell használnia, és ki kell választania a beépített IRR funkciót. Ehhez az ugyanabban a cellában lévő eredményt kerekítés nélkül meg kell szorozni a T fizetési időszakkal (ha havi, akkor T = 12, ha napi, akkor T = 365).

Nos, ha tudja, mi a belső megtérülési ráta, tehát ha azt mondják: "Számítsa ki az IRR-t a következő projektek mindegyikére", akkor nem lesz gondja.

Jevgenyij Szmirnov

#

Beruházások

Navigálás a cikkben

A befektetési gyakorlat azt mutatja, hogy egy projekt finanszírozási kilátásainak helyes felméréséhez előzetes számításokra van szükség. A legfontosabb mutató a belső megtérülési ráta. Ez a ráta figyelembe veszi a tőkeösszegek és a beérkező pénzáramlások csökkentett értékét, és végső soron meghatározza a befektetés megtérülési pontját.

A cikk az IRR fogalmának gazdasági jelentésével és a mutató kiszámításának módjával foglalkozik.

Elmagyarázni, mi ez - a belső megtérülési ráta (IRR), könnyen és egyszerű szavakkal. A hazai és a világgazdaság már régóta használja ezt a mutatót, bár más néven: belső megtérülési ráta (ICR), belső megtérülési ráta (IRR), belső megtérülési ráta (IRR) stb.

Angolból a kifejezést "Belső megtérülési ráta"-nak fordítják (rövidítve IRR), ami valószínűleg a legpontosabban jellemzi a fogalom jelentését és lényegét.

A belső megtérülési ráta alatt a projektnek a diszkontált önellátást biztosító marginális megtérülési rátáját értjük.

Minden világosnak tűnik, de ennek a megfogalmazásnak a rövidsége némi pontosítást igényel.

A projekt körüli összes pénzáramlásnak, nevezetesen a bejövő (kereskedelmi tevékenységből származó nyereség plusz előjellel) és a kimenő (értékesítési költségek mínusz előjellel) összege nulla legyen, ami a kölcsönös kompenzációt, vagyis az önellátást mutatja.

A „diszkontált” szó azt jelenti, hogy minden nettó cash flow-t különböző kamatlábra kell átváltani a befektetési időszak alatt. Ez vonatkozik a banki kamatra, inflációs indexre, leértékelési szintre (devizabefektetések esetén) stb.

A beruházás belső megtérülési rátája egy speciális korrekciós tényezőt vesz figyelembe. Ez az a diszkontráta, amely megmutatja, hogy a tőke milyen hatékonyan kerül felhasználásra más üzleti befektetési lehetőségekhez képest ugyanabban az időszakban.

A fenti definíció alapján megfogalmazhatja a belső megtérülési ráta számításának céljait.

Az IRR használatának első módja a befektetés megtérülésének mérése. Minél magasabb az érték, annál előnyösebb az adott projekt.

A mutató második alkalmazása a kölcsöntőke-bevonás maximális éves mértékének meghatározása. Az IRR különösen fontos projektfinanszírozási banki hitelezés esetén. Ha a hitel kamata magasabb, mint a tervezett jövedelmezőség, akkor a kimenő és bejövő pénzáramok összege közötti különbség negatív lesz, ami veszteséget jelent.

Az IRR négyféleképpen számítható ki: manuálisan egy képlet segítségével, a beépített Excel funkció segítségével, grafikusan és online számológép segítségével.

A nulla összegű egyenletet az alábbiakban adjuk meg.

A matematikai módszer a legkönnyebben érthető, de technikailag meglehetősen nehéz lehet.

Az Excel űrlapon meg kell adni a szükséges költségeket és a becsült megtérülési szinteket, az üzleti tervet forrásként felhasználva.

A legszembetűnőbb az IRR diszkontált jövedelemtől való függésének grafikonja. A diagramot egyenlő időintervallumokban ábrázoljuk, az abszcissza tengely mentén. Az ordináta a diszkontált bevételek és a diszkontált költségek összege. A fedezeti pont a diagram vonalának a nulla szinttel való metszéspontjaként kerül kiszámításra.

A belső megtérülési ráta kiszámításának kezdeti képlete a következő egyenlet:

A rendkívül alacsony belső megtérülési ráta nulla NPV-nek felel meg. Más szóval, a megtérülési rátával (IRR) számított jelenértéknek összhangban kell lennie az önellátással.

A fenti képlet átalakítása után megtalálhatja a minimális belső megtérülési rátát:

A képlet alkalmazásának egyértelműsége érdekében érdemes egy számítási példát megfontolni.

Befektetési tárgy - ingatlan - kiadó lakás. 1,5 millió rubelt kell költeni a vásárlására. A bérleti díjak előrejelzése a következő ütemezés szerint történik:

A bejövő áramlások összegét és a lakás költségét pénzben (ezer rubel) adják meg. Amikor adatokat helyettesítünk a képletben, kiderül:

Vagyis 8%.

8%-os belső megtérülési ráta mellett a magasabb kamattal felvett adósságtőke felhasználása veszteséges. Még a bankban, mint pénzügyi eszközben elhelyezett közönséges betét is több hasznot hozhat a vállalkozónak, mint egy lakás bérlése ilyen feltételekkel.

A fenti képlet az IRR mutató kiszámítására egyértelmű és kényelmes, de ha több projektről van szó, és a feltételek bonyolultabbak, akkor a feladat szükségtelenül időigényessé válik. Szerencsére létezik egy eszköz a befektetési teljesítmény mérésére Excelben. Az alábbiakban bemutatunk egy példát a belső megtérülési ráta kiszámításának magyarázatával.

Az Excel program beépített VSD funkcióval rendelkezik - és ezt érdemes használni. Ebben az esetben be kell tartania az egyszerű szabályokat, és követnie kell egy egyszerű műveletsort.

Az IRR kiszámításához Excelben a következőket kell tennie:

A belső megtérülési ráta kiszámításának grafikus módszere egyértelműbben és közelítésben eltér a korábban leírtaktól. A diagram ábrázolásához számítások is szükségesek, de ezek pontosságára vonatkozó követelmények alacsonyabbak. Ez azonban nem igazán számít, mert a kezdeti adatok is jelentős "felfutástól" szenvednek.

A módszer lényege, hogy a grafikon vonalának ordinátatengellyel való metszéspontjaként meghatározható a korlátozó IRR mutató értéke, vagyis a hozam nulla értéke. A jelenérték és a diszkontráta grafikonjai manuálisan vagy az Excel diagrammező funkcióinak felhasználásával készülnek. Több ilyen is lehet, és a befektetés határhozamának értékű projektje lesz előnyösebb a nullaponttól.

Vannak más módok is, hogyan lehet megtalálni egy befektetési projekt IRR-jét anélkül, hogy Excel-táblázatokat kellene igénybe venni. Az interneten elérhetőek a speciális számológépek, amelyekbe kész algoritmusok vannak beépítve. A felhasználónak nem kell elmélyednie abban, hogy ezeknél az eszközöknél milyen képletekkel és hogyan számítja ki a belső megtérülési rátát: elég megadni a pénzáramlások összegeit.

Számológép

Tehát a befektetés belső megtérülési rátáját kiszámították, és most meg kell fejteni. Nyilvánvaló, hogy egy nagy mutatójú projekt gyorsabban megtérül, de a jól ismert profitkritérium, vagyis az átlagos megtérülési ráta ugyanazt jelenti. A negatív IRR egyértelműen azt jelzi, hogy a beruházás veszteséges, és azt jelenti, hogy összege meghaladja a gazdasági hatást.

Lehet, hogy a belső megtérülési ráta nagyobb 100 százaléknál? Elméletben igen, de a gyakorlatban ez nagyon ritkán fordul elő. Akkor mi a normál IRR-érték?

Nincs egyértelmű válasz arra a kérdésre, hogy mi legyen ez a mutató. Elfogadható szintjének meghatározása csak összehasonlítással lehetséges. Az IRR-nek magasabbnak kell lennie, mint az RT diszkontrátának. Ha ez nem így van, akkor a projektbe aligha érdemes beruházni. Részletesen:

Összehasonlítás lehetséges a befektető cég minimális elvárt jövedelmezőségének szintjével is, amely cégenként eltérő.

A belső megtérülési ráta sajnos önmagában és a többi mutatótól elválasztva nem képes teljes mértékben jellemezni a befektetés megtérülését.

Először is, nem veszi figyelembe a kapott bevétel nyereség terhére történő refinanszírozásának hatását.

Másodszor, mivel relatív értékről van szó, az IRR nem mutatja meg az összegeket pénzben kifejezve, és a kamat nem mindig tükrözi azt az információt, amelyre a befektetőnek szüksége van.

Harmadszor, a további források befektetése megismételt számításokat igényel, amelyekkel kapcsolatban ugyanazon IRR-mutató több értéke van.

Ugyanakkor a megtérülési ráta, mint a beruházás várható hatékonyságát jellemző, kétségtelen előnyökkel jár.

A mutató nélkülözhetetlen, ha több projektet hasonlítunk össze különböző időszakokban, függetlenül a támogatás mértékétől.

A diszkontrátát nem lehet figyelembe venni, mivel az nem szerepel a képletekben.

Az IRR mutató néhány hátránya a képlet kissé bonyolult változatával kiegyenlíthető. A belső megtérülési ráta a módosított változatban feltételezi a több részletből adódó bizonytalanságok kiküszöbölését nem szabványos feltételek mellett.

A módosított belső megtérülési ráta MIRR számítási módszere a következő rendelkezéseken alapul:

A végső formában a módosított belső megtérülési ráta képlete így néz ki:

A képlet kissé nagy matematikai nehézkessége biztosítja a számítások nagy pontosságát, mivel figyelembe veszi a nyereség diszkontráta melletti újrabefektetésének lehetőségét. Az Excel használata csökkenti a munkaintenzitást a MIRR függvény használatakor.

Az egymást kizáró projektek összehasonlításakor a MIRR módszertan akkor alkalmazható, ha a kezdeti beruházási összegek megközelítőleg egyenlőek, és a befektetési horizontok megközelítőleg azonos időtartamúak.

Ennek a képletnek az a hátránya, hogy alacsony a valószínűsége annak, hogy az újrabefektetési ráta értéke stabilizálódik a teljes befektetési időszak alatt.

átlagos értékelés: 5,00

Alatt belső megtérülési ráta, vagy belső megtérülési ráta(IRR) befektetések értik a diszkontráta értékét, amely mellett NPV a projekt nulla:

IRR = én ahol NPV = f(én) = 0.

Ennek az együtthatónak a számítása a tervezett beruházások eredményességének elemzésekor a következő. IRR megmutatja az adott projekthez társítható költségek maximálisan megengedhető relatív szintjét. Például, ha a projektet teljes egészében egy kereskedelmi bank hiteléből finanszírozzák, akkor az érték IRR a banki kamat megengedett szintjének felső határát mutatja, amelynek túllépése veszteségessé teszi a projektet.

A gyakorlatban minden vállalkozás különféle forrásokból finanszírozza tevékenységét. A vállalkozás tevékenységéhez megelőlegezett pénzügyi források felhasználásának ellenértékeként kamatot, osztalékot, díjazást, pl. ésszerű költségekkel jár a gazdasági potenciál fenntartása érdekében. E jövedelmek relatív szintjét jellemző mutatót nevezhetjük tőke (bevonás) árán(tőkeköltség, CC). Ez a mutató tükrözi a tevékenységébe fektetett tőke meglévő minimális megtérülését, jövedelmezőségét, és a képlet alapján számítják ki súlyozott számtani átlag.

Ennek a mutatónak a gazdasági jelentése a következő: a vállalkozás bármilyen befektetési jellegű döntést hozhat, amelynek jövedelmezőségi szintje nem alacsonyabb, mint a CC mutató aktuális értéke (a projekt tőkeára). Vele hasonlítják össze a mutatót IRR, egy adott projektre számítva, miközben a köztük lévő kapcsolat a következő:

Egy másik értelmezési lehetőség, hogy a belső megtérülési rátát egy lehetséges diszkontrátaként értelmezzük, amely mellett a projekt még nyereséges a kritérium szerint. NPV. A döntést összehasonlítás alapján hozzák meg IRR standard jövedelmezőséggel; ahol minél nagyobb a belső megtérülési ráta értéke, és minél nagyobb a különbség az értéke és a kiválasztott diszkontráta között, annál nagyobb a projekt biztonsági rátája. Ez a kritérium a fő irányadó a befektető befektetési döntése során, ami egyáltalán nem von le más kritériumok szerepéből. Számításhoz IRR a diszkonttáblázatok segítségével a diszkontegyüttható két értéke kerül kiválasztásra úgy, hogy a () intervallumban a függvény értékét "+"-ról "-"-ra vagy "-"-ról "+"-ra változtatja. Ezután alkalmazza a képletet:

![]() (5.2)

(5.2)

hol van annak a diszkonttényezőnek az értéke, amelynél; - a diszkonttényező értéke, amelynél.

A számítások pontossága fordítottan arányos az intervallum hosszával (), és a legjobb közelítés akkor érhető el, ha a diszkont együttható legközelebbi értékei megfelelnek a fent megfogalmazott feltételeknek.

Pontos méretszámítás IRR csak számítógéppel lehetséges.

Példa

Meg kell határozni a mutató értékét IRR három évre tervezett, 2000 den beruházást igénylő projektre. egységek és 1000, 1500 és 2000 den összegű becsült készpénzbevétellel. egységek

Számításhoz IRR a diszkonttáblázatok segítségével kiválasztunk például két tetszőleges diszkonttényezőt, és kiszámítjuk a függvény értékét NPV = Kapunk NPV =f(40%) = 207 és NPV = f(50%) = -75. Tehát a funkció NPV =f(én) "+"-ról "-"-ra változtatja az értékét, és ez az értéktartomány megfelel nekünk a számításhoz IRR(természetesen nem mindig lehet azonnal megtalálni egy ilyen intervallumot, néha több iterációt kell végrehajtani).

Továbbá, ugyanígy finomíthatjuk a kapott értéket IRR több iterációval, meghatározva a diszkonttényező legközelebbi egész értékét, amelynél NPV jelét változtatja. Példánkban ezek az egész értékek értékek.

Így a kívánt érték IRR számításaink szerint 47,17%. (Jelentés IRR, pénzügyi kalkulátor segítségével kapott 47,15%).

A fő számításokat a táblázat tartalmazza. 5.5.

5.5. táblázat. Például számítások

|

Beruházások |

|||||||||

Ennek a kritériumnak az előnyei közé tartozik az objektivitás, a befektetések abszolút nagyságától való függetlenség, az információtartalom. Ezenkívül könnyen adaptálható a különböző kockázati szintű projektek összehasonlítására: a magas kockázatú projekteknek nagy belső megtérülési rátával kell rendelkezniük. Ennek azonban vannak hátrányai is: a számítógép nélküli számítások bonyolultsága, a jövőbeni cash flow-k értékelésének pontosságától való nagyfokú függés, valamint az egyenlet több gyöke esetén nem használható.

A belső megtérülési ráta meghatározásához, akárcsak a nettó jelenérték módszerénél, olyan feltételezésekre van szükség, amelyek mindkét módszernél nagyrészt egybeesnek egymással. Kivételt képez a felszabaduló pénzügyi források befektetésére vonatkozó feltételezés (az újrabefektetés feltétele), valamint a tőkeköltségek és az élettartam különbségei tekintetében. A belső kamatláb meghatározásának módszerére vonatkozó megfelelő feltételezés (befektetés belső kamatláb mellett) általában nem tűnik megfelelőnek. Emiatt a belső megtérülési ráta egyedi tartalékbefektetések vagy egyéb feltételmódosítások figyelembevétele nélküli meghatározásának módszere nem alkalmazható az abszolút jövedelmezőség értékelésére, ha komplex beruházásról van szó, és így újrabefektetési folyamat következik be. Ennél a fajta befektetésnél az eredeti egyenlet megoldása során felmerül a több gyökér meglétének problémája is. Ezekben az esetekben nehéz lehet értelmezni a belső megtérülési ráta módszer eredményeit.

A relatív jövedelmezőség értékelésére szolgáló belső megtérülési ráta meghatározásának módszerét – a fentiek szerint – nem szabad az egyes ingatlanok belső kamatlábainak összehasonlításával alkalmazni. Ehelyett elemeznie kell a befektetést a különbség meghatározásához. Elszigetelt befektetés esetén a belső kamatlábat össze lehet hasonlítani a számított kamattal, így lehetővé válik a jövedelmezőség összehasonlítása. Ha a jövedelmezőség-összehasonlítást szolgáló befektetések összetett jellegűek, akkor a jövedelmezőség-meghatározási módszer alkalmazása nem praktikus.

A belső megtérülési ráta módszerének előnye a nettó jelenérték módszeréhez képest az értelmezés lehetőségében rejlik. IRR az elköltött tőke utáni kamatfelhalmozást (elköltött tőke megtérülését) jellemzi.

Ezenkívül a belső kamatláb kritikus kamatlábnak tekinthető egy befektetési alternatíva abszolút jövedelmezőségének meghatározásához, ha a nettó jelenérték módszert alkalmazzuk, és a „kemény adat” feltételezés érvénytelen.

Így a befektetések e módszerrel történő értékelése azon a diszkontráta maximális értékén alapul, amelynél a projektek nullszaldósnak bizonyulnak.

Kritériumok NPV, IRRés a befektetéselemzésben leggyakrabban használt P / valójában ugyanannak a fogalomnak a különböző változatai, ezért eredményeik összefüggenek egymással. Így egy projektnél a következő matematikai összefüggések teljesülése várható:

|

NPV> 0 |

IRR> SS (0 |

P1> 1 |

||

|

NPV< 0 |

IRR < СС (0 |

Р1< 1 |

||

|

IRR= CC (0 |

Vannak olyan technikák, amelyek javítják a módszert IRR egy adott nem szabványos helyzetben való használatra. Az egyik ilyen technika a módosított belső megtérülési ráta módszere (MIRR).

A közgazdaságtan a projektvégrehajtás során felmerülő költségek csökkentését és a profitmaximalizálást vizsgálja. Ebben az esetben a fő hangsúly a profiton van.

A pénzügyi elemzésben számos olyan rendszert javasoltak, amelyek lehetővé teszik a projektek eredményességének értékelését, de a legtöbb esetben a csökkentett pénzforgalom mutatóinak rendszerét alkalmazzák. Ezek egyike az IRR (Internal Rate of Return). Ennek a mutatónak a jellemzőit elemezzük a cikkben.

A közgazdasági irodalomban IRR alatt azt a bizonyos kamatszintet értik, amelynél a befektetési projektbe fektetett pénzeszközök jelenértéke nulla.

A beruházási projektbe történő befektetésről szóló döntés meghozatalához nemcsak azt kell megérteni, hogy mennyit hoz, hanem azt is, hogy mennyit kell befektetni.

A beruházási projektbe történő befektetésről szóló döntés meghozatalához nemcsak azt kell megérteni, hogy mennyit hoz, hanem azt is, hogy mennyit kell befektetni.

A pénzügyi elemzés során a kezdeti befektetés összegét a jelenértékre csökkentik, azaz NPV-vel számítva... Ezután meg kell határozni az IRR-t, egyébként mutatónak hangzik, a belső megtérülési rátát hívják, amely megmutatja az adott projektben az optimális beruházási összeget.

NPV és IRR mutatók kiegészítő kritériumrendszert jelentenek egy beruházási projekt végrehajtásának eredményességének értékeléséhez. Tekintettel arra, hogy az első érték a jövedelem természetben kifejezett összege, figyelembe véve a pénzeszközök jelenértékét. Egy másik érték az az arány, amellyel a befektető nyereséget termel.

A számított IRR-t összehasonlítják a piacon jelenleg érvényben lévő hasonló megtérülési rátákkal. De ebben az esetben figyelembe kell venni e projektek kockázatait és időzítését.

Mert összehasonlítások a banki szervezetben betétre vonatkozó árfolyamot elfogadják. A projektet csak akkor hajtják végre, ha az IRR magasabb, mint a befektetési projektek és betétek átlagos kamatlábai.

IRR két kritérium jellemzi:

A gyakorlatban a szakértők a beruházási projektek elemzésekor az IRR-számítások eredményeit a következők szerint használják:

A gyakorlatban a szakértők a beruházási projektek elemzésekor az IRR-számítások eredményeit a következők szerint használják:

Az IRR használata egy beruházási projekt jövedelmezőségének kiszámításakor igen számos hátránya és előnye.

NAK NEK pozitív oldalai hozzátartozik a beruházási projektek tevékenységi körük és időtartamuk szerinti összehasonlításának lehetősége. Az IRR használatának fő előnye azonban a beruházási áramlások megtérülésének kiszámítása.

Hátrány a cash flow előjelének változása esetén több IRR érték számítása is számításba jön, ami téves információt adhat. Ennek a mutatónak a kiszámításakor a szakértő azon a véleményen van, hogy a pénzeszközöket a kapott százalékos arányban újra befektetik. De valójában ez nem mindig felel meg a valóságnak.

A projekt forrásbevételének kritériumai alapján meg kell jegyezni, hogy az IRR-módszert csak a beruházási projekt megvalósításából származó nettó bevétel feltétele mellett szabad alkalmazni.

A jelenérték-mutató (NPV) Excelben való kiszámításának eljárását a következő videoklip tárgyalja:

Ha még nem regisztrált szervezetet, akkor legkönnyebb Ez megtehető online szolgáltatásokkal, amelyek segítségével minden szükséges dokumentumot ingyenesen generálhat: Ha már van szervezete, és azon gondolkodik, hogyan könnyítse meg és automatizálja a könyvelést és a jelentéskészítést, akkor az alábbi online szolgáltatások jönnek a segítségére, teljesen leváltja a könyvelőt a cégében, és sok pénzt és időt takarít meg. Az összes jelentést automatikusan generálják, elektronikus aláírással írják alá, és automatikusan elküldik az internetre. Ideális egyéni vállalkozók vagy LLC számára az USN, UTII, PSN, TS, OSNO hálózatokon.

Minden néhány kattintással történik, sorok és stressz nélkül. Próbáld ki, és meg fogsz lepődni milyen könnyű lett!

Különböző források eltérően értelmezik az IRR kiszámításának képletét, de a "hagyományos" a következőkkel rendelkezik:

Kifejezett érték százalékban... Egyes közgazdászok és elemzők ezt a beruházási projekt értékelésének hátrányaira, míg mások éppen ellenkezőleg, arra hivatkozva, hogy a kamatlábak könnyebben értelmezhetők, előnynek tulajdonítják.

Alkalmazzák kétféle számítás ez a mutató:

Grafikus módszer leíróbb, és kényelmesebb több projekt összehasonlítása esetén.

Kézi számítás A projektek megvalósítási lehetőségeit jellemző mutatók jelenleg gyakorlatilag nem használatosak. Az Excel vagy speciális programokat gyakrabban használják.

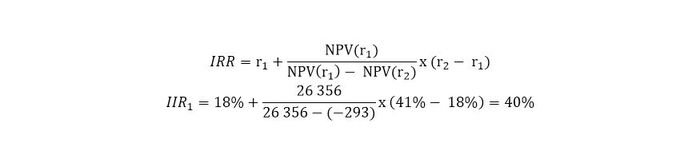

Példaként a belső megtérülési ráta kiszámításához vegyünk egy beruházási projektet, amelynek megvalósítási idejét 5 évre számolják. A kezdeti beruházások értéke 45 000 ezer RUB volt. Ugyanakkor a beruházó évente legalább 18%-ot szeretne kapni a projektből.

A táblázat a belső megtérülési ráta kiszámításához szükséges adatokat tartalmazza.

| Mutatók | 1. év | II évf | III évf | IV évf | V év |

|---|---|---|---|---|---|

| Az értékesítés volumene | 58950 | 60650 | 66920 | 68450 | 64580 |

| Működési költségek (anyagköltségek, munkaerőköltségek, általános termelési és általános üzleti költségek (kivéve az amortizációt), termékek értékesítésének költségei) | 34645 | 35440 | 37560 | 38220 | 34852 |

| Értékcsökkenés | 8500 | 8500 | 8500 | 8500 | 8500 |

| Adóköteles nyereség | 15805 | 16710 | 20860 | 21730 | 21228 |

| Jövedelemadó | 3161 | 3342 | 4172 | 4346 | 4246 |

| Nettó nyereség | 12644 | 13368 | 16688 | 17384 | 16982 |

| Nettó pénzáramlás (3 + 6) | 21144 | 21868 | 25188 | 25884 | 25482 |

Határozzuk meg a diszkontált cash flow-t:

Adjunk meg még egy NPV értéket:

És most az IRR képletet használjuk, amely így néz ki:

Ez a példa azt mutatja, hogy van értelme ennek a projektnek a megvalósítása, mivel a befektető megtérülési rátáját 18%-ban határozták meg, és a számítások azt mutatják, hogy a beruházás megtérülése 40%.

Elemzés alapulösszehasonlítani az IRR-t a diszkontrátával (r).

Az ebből eredő IRR azt eredményezheti három döntés a befektető részéről:

Az ebből eredő IRR azt eredményezheti három döntés a befektető részéről:

A kapott adatok elemzésekor a projekthez szükséges forrásteremtésre kell összpontosítani. Ha egy befektető csak a saját tőkéjét fekteti be, akkor az IRR a projektből származó lehetséges bevétele. Kereskedelmi bankoktól történő forrásbevonás esetén () az IRR-t a kölcsönkötelezettség maximális rátájaként kell értelmezni.

A magas belső megtérülési ráta azt jelzi, hogy a beruházások ígéretesek, a normatívan megállapított érték közötti nagy eltérés pedig biztonsági résre utal ennél a projektnél.