Пенсионный фонд Российской Федерации был образован 22 декабря 1990 года для государственного управления финансами пенсионного обеспечения в Российской Федерации. Пенсионный фонд Российской Федерации является самостоятельным внебюджетным фондом, денежные средства которого не входят в состав федерального бюджета, других бюджетов и фондов и изъятию не подлежат.

Руководство Пенсионным фондом Российской Федерации осуществляет Правление, которое возглавляет Председатель Правления. Координацию деятельности ПФР осуществляет Министерство здравоохранения и социального развития Российской Федерации.

Пенсионный фонд Российской Федерации - это 81 региональное отделение, а также отделение в г. Байконуре (Казахстан). Свыше 2 400 территориальных управлений ПФР ведут работу с населением и работодателями. В системе ПФР работаем более 133 тысяч сотрудников.

Вопреки привычному мнению, Пенсионный фонд Российской Федерации

занимается не только выплатой пенсий. Сегодня ПФР - крупнейшая федеральная система оказания социальных услуг в России, которая фактически сопровождает человека от самого рождения.

В сферу деятельности Пенсионного фонд Российской Федерации входят:

Установление и выплата пенсий почти 40 000 000 российских пенсионерам и осуществление социальных выплат 18 000 000 ветеранам, инвалидам, Героям Советского Союза, Героям России и др.;

Среди них – твои родные, бабушки и дедушки твоих друзей!

Ведение персонифицированного учета пенсионных прав более 100 000 000 участников системы обязательного пенсионного страхования;

Ты тоже обязательно станешь участником этой системы!

Формирование и инвестирование средств пенсионных накоплений – (накопительной части будущей пенсии) более 70 000 000 человек, а также взаимодействие с 57 управляющими компаниями (включая государственную управляющую компанию Внешэкономбанк), специализированным депозитарием и 105 негосударственными пенсионными фондами;

У тебя тоже будут формироваться пенсионные накопления!

Реализация программы государственного софинансирования пенсии, участие в которой дает возможность россиянам увеличить свою будущую пенсию при финансовой поддержке государства;

В Программе сможешь участвовать и ты!

Администрирование страховых взносов на обязательное пенсионное и медицинское страхование, а это тесное взаимодействие с более чем 10 000 000 работодателей (плательщиков страховых взносов);

В том числе – и с твоими будущими работодателями!

Выдача сертификатов на получение материнского (семейного) капитала и выплата средств материнского капитала. Уже выдано свыше 2 700 000 сертификатов на получение материнского капитала.

Возможно, у твоей семьи есть такой сертификат.

Когда ты молод, полон сил и планов на будущее, кажется, что слова «пенсия», «пенсионер» не имеют к твоей жизни никакого отношения. Ты думаешь, что с тобой это случится нескоро, и нечего об этом беспокоится сейчас. Но старость неизбежна, а с ней неизбежна и пенсия.

Мы живем в XXI веке, когда пенсия формируется по иным правилам, чем у наших бабушек и дедушек. О будущей пенсии нужно думать смолоду, самому активно участвовать в ее формировании. Так живут люди во всех экономически развитых странах мира. Страховая пенсионная система, возможность инвестирования пенсионных накоплений, негосударственное пенсионное страхование теперь дают молодым россиянам возможность сделать свою будущую пенсию достойной.

Через несколько лет ты выйдешь на первую в своей жизни работу и начнешь создавать собственную пенсионную историю. Чтобы познакомить тебя с открывающимися перед тобой возможностями, написано это учебное пособие.

На вставку - В данном учебно-методическом пособии пенсионная система Российской Федерации рассматривается с точки зрения действующего пенсионного законодательства. В случае его изменения ПФР обязуется подготовить новую редакцию пособия.

Не зная прошлого, невозможно понять

подлинный смысл настоящего и цели будущего.

М. Горький

Первые упоминания о государственном пенсионном обеспечении на территории современной России относятся к древним временам. Как отмечается в летописях, князья и воеводы славянских дружин заботились не только о пропитании и вооружении своих подданных, но и об обеспечении их в случае ранения и по достижении старости. Постепенно забота о раненых и престарелых ставится на все более регулярную основу.

Уже в 1663 г. при царе Алексее Михайловиче раненым назначались “лечебные” денежные выплаты, размер которых зависел от тяжести полученных увечий. Распространенными формами социальной поддержки военных, ушедших со службы по ранению, являлось предоставление поместья или прибавки земель к уже имеющимся владениям.

Во времена Петра I внимание к увечным, раненым и престарелым воинам усилилось. Их стремились устроить так, чтобы они имели источник существования. Законодательные акты Петра I содержали в себе обязательство государства оказывать помощь раненым и инвалидам за счет государственного бюджета.

В дальнейшем такие традиции продолжались и развивались. Екатерина II определила денежное содержание из государственной казны отставников военной службы. Размеры пенсий также были увеличены.

Но в основном пенсионное обеспечение распространялось на государственных служащих и военных. Только во второй половине XIX в. системное пенсионное обеспечение стало распространяться на частное предпринимательство. Вошел в силу закон, обязывающий владельцев частных железных дорог создавать кассы для выдачи пособий по болезни и уходу с работы по инвалидности. Их основу составляли отчисления от заработной платы работников, которые накапливались на их личных счетах. При получении увечья или профессиональной болезни из накопленных на этих счетах средств выплачивались пособия. Эту систему назвали страховой, так как взносы, уплаченные работником, были его страховкой на случай его нетрудоспособности.

Радикальные преобразования в пенсионном обеспечениистали осуществляться после социалистической революции. В 1917 г. вышло Постановление «О выдаче процентных надбавок к пенсиям военно-увечных». В 1918 г.Постановление «Об утверждении Положения о социальном обеспечении трудящихся». В 1924 г. было введено пенсионное обеспечение за выслугу лет для научных работников и преподавателей рабфаков. А в 1925 г. установлены пенсии за выслугу лет для учителей городских и сельских школ. Размеры пенсий зависели от размера среднемесячного заработка, условий труда, состава семьи.

Тогда же, в 1920-х гг., система пенсионного обеспечения была заменена на систему социального страхования, которая работала по принципу: все организации отчисляли государству налоги, из которых формировался бюджет страны. Из этого бюджета производились расходы на все государственные нужды: строительство дорог, заводов и выплату пенсий гражданам…

Эта система сохранялась вплоть до распада СССР. Однако в 1991 г. после перехода от централизованного планового руководства народным хозяйством к рыночным методам она исчерпала свои возможности. Даже самая большая пенсия не могла превышать трех установленных законом минимальных размеров пенсии, к тому же в стране резко снизилась рождаемость. В то же время цены быстро росли, что снижало уровень обеспечения пенсионеров. Расчеты показывали, что в 2010-2020 гг. может возникнуть проблема нехватки денег для выплаты пенсий, так как число людей, выходящих на пенсию заметно превысит число начинающих работать.

Решить эти проблемы можно было только путем увеличения доходов пенсионной системы. Для этого необходимо было разработать систему, в которой был бы стимул к уплате отчислений в Пенсионный фонд Российской Федерации (ПФР). Стимулом в таком случае служит уверенность работающих граждан, что взносы, которые платит их работодатель или они сами на пенсионное обеспечение, без потерь вернутся к ним, когда они будут выходить на пенсию. И чем больше будет таких пенсионных отчислений, тем выше будет размер пенсии.

Правительство приняло решение о проведении в России пенсионной реформы. Цель ее - формирование многоуровневой пенсионной системы для улучшения пенсионного обеспечения граждан. В 2001 г. была внедрена новая модель, которая включила в себя обязательное пенсионное страхование, государственное пенсионное обеспечение и дополнительное негосударственное пенсионное страхование.

Пенсия - это гарантированная ежемесячная выплата для обеспечения граждан в старости в случае полной или частичной нетрудоспособности, потери кормильца, а также в связи с достижением установленного стажа работы в определенных сферах трудовой деятельности.

Пенсионная система в Российской Федерации состоит из трех уровней:

1. Государственное пенсионное обеспечение.

Предоставляется нетрудоспособным гражданам, которые в силу обстоятельств не приобрели права на трудовую пенсию - инвалидам I, II и III группы, в том числе инвалидам с детства, детям-инвалидам, мужчинам, достигшим возраста 65 лет, женщинам, достигшим возраста 60 лет, не имеющим страхового стажа; и др.

Также пенсии по государственному пенсионному обеспечению назначаются гражданам для компенсации им заработка, утраченного в связи с прекращением федеральной государственной гражданской службы при достижении установленной выслуги лет; либо для компенсации вреда, нанесенного здоровью граждан при прохождении военной службы, в результате радиационных или техногенных катастроф, в случае наступления инвалидности или потери кормильца и в ряде других случаев.

Государственное пенсионное обеспечение осуществляется за счет средств Федерального бюджета Российской Федерации.

3 000 000 человек получают пенсии по государственному пенсионному обеспечению.

2. Обязательное пенсионное страхование

В рамках обязательного пенсионного страхования (ОПС) назначается и выплачивается трудовая пенсия.

Трудовая пенсия - ежемесячная денежная выплата в целях компенсации застрахованным лицам заработной платы и иных выплат, утраченных ими из-за наступления нетрудоспособности вследствие старости или инвалидности, а нетрудоспособным членам семьи застрахованных лиц - заработной платы и иных выплат и вознаграждений кормильца, утраченных из-за смерти этих застрахованных лиц, право на которую определяется в соответствии с действующим законодательством.

На вставку - ст. 39, "Конституция Российской Федерации

1. Каждому гарантируется социальное обеспечение по возрасту, в случае болезни, инвалидности, потери кормильца, для воспитания детей и в иных случаях, установленных законом.

2. Государственные пенсии и социальные пособия устанавливаются законом.

3. Поощряются добровольное социальное страхование, создание дополнительных форм социального обеспечения и благотворительность.

Необходимое условие для назначения трудовой пенсии - не менее 5 лет страхового стажа.

Общеустановленный возраст выхода на трудовую пенсию по старости: 60 лет - для мужчин и 55 лет - для женщин.

Страховой стаж - это общая продолжительность периодов работы, в течение которых за работника уплачивались страховые взносы в Пенсионный фонд Российской Федерации.

Существуют три вида пенсий по ОПС: трудовая пенсия по старости, трудовая пенсия по инвалидности и трудовая пенсия по случаю потери кормильца.

ОПС осуществляется за счет страховых взносов работодателей за своих работников в Пенсионный фонд Российской Федерации.

36 000 000 человек в России получают трудовые пенсии.

3. Негосударственное (дополнительное) пенсионное обеспечение

Это дополнительные пенсии, которые выплачивают негосударственные пенсионные фонды (НПФ). Чтобы получать такую пенсию, гражданин должен заключить договор с негосударственным пенсионным фондом и в течение определенного времени осуществлять собственные добровольные взносы. Кроме самого гражданина, взносы на дополнительное негосударственное пенсионное обеспечение может делать его работодатель.

6 700 000 человек сегодня принимают участие в программах негосударственного пенсионного обеспечения.

Дополнительная пенсия формируется не только за счет добровольных взносов в НПФ, но и за счет инвестиционного дохода, полученного от инвестирования этих взносов (что такое «инвестирование» и как оно может увеличить будущую пенсию, читай в следующей главе).

Все работающие молодые люди формируют будущую пенсию в системе обязательного пенсионного страхования. Это предстоит и тебе. Поэтому рассмотрим его подробнее.

Обязательное пенсионное страхование - это отложенная часть заработка, которая выплачивается при наступлении страхового случая - например, достижении пенсионного возраста. Чем больше денег было направлено в фонд твоей будущей пенсии за всю трудовую жизнь, тем выше она будет.

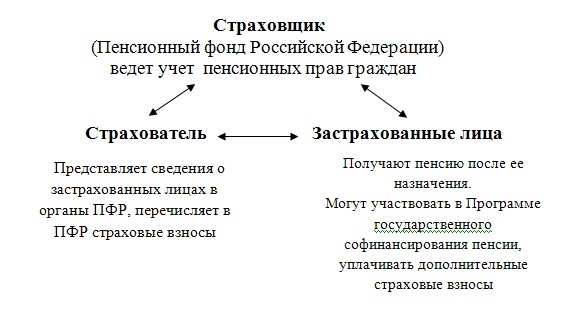

Граждане, на которых распространяется обязательное пенсионное страхование, называются застрахованными лицами.

Застрахованные лица - это граждане Российской Федерации, а также постоянно или временно проживающие на территории Российской Федерации иностранные граждане и лица без гражданства:

Работающие по трудовому договору или по договору гражданско-правового характера (так работает большинство людей-наемных работников);

Самостоятельно обеспечивающие себя работой (индивидуальные предприниматели, адвокаты, нотариусы, занимающиеся частной практикой); являющиеся членами крестьянских (фермерских) хозяйств;

Работающие за пределами территории Российской Федерации в случае уплаты страховых взносов в Пенсионный фонд Российской Федерации;

Являющиеся членами родовых, семейных общин малочисленных народов Севера, занимающихся традиционными отраслями хозяйствования;

Священнослужители.

Ты тоже станешь застрахованным лицом. Подтверждение того, что ты стал участником системы обязательного пенсионного страхования - страховое свидетельство ОПС (обычно это зеленая пластиковая или ламинированная карточка).

Оформить его ты можешь самостоятельно в управлении Пенсионного фонда по месту жительства. С 2011 года Пенсионный фонд Российской Федерации начинает регистрацию в системе ПФР всех россиян независимо от возраста. До 2010 года страховые свидетельства ОПС выдавались только лицам старше 14 лет при обращении их в органы ПФР, либо их выдавал первый работодатель. В свидетельстве будут указаны персональные данные и номер твоего персонального счета в ПФР - СНИЛС.

СНИЛС - страховой номер индивидуального лицевого счета гражданина в системе обязательного пенсионного страхования.

Перед ПФР поставлена задача уже в 2011 г. зарегистрировать в системе ПФР и выдать каждому несовершеннолетнему гражданину РФ СНИЛС. Для этого нужно твое личное участие. Необходимо будет заполнить специальную анкету и передать ее в ПФР.

Это важно, так как СНИЛС становится единственным идентификатором персональных данных граждан во всех федеральных и региональных ведомствах России, идентификатором универсальных карт. С помощью таких карт можно получать разнообразные государственные услуги - от медицинской помощи до льготного проезда в транспорте.

Права и обязанности застрахованного лица

Став застрахованным лицом, ты имеешь право:

Контролировать состояние своего индивидуального лицевого счета в Пенсионном фонде Российской Федерации;

Получать в органах ПФР по месту жительства выписку из индивидуального лицевого счета (также это можно сделать через отделения Сбербанка России ил через сайт государственных услуг);

Получать у страхователя копию сведений о себе, представленных в ПФР, в том числе и информацию об уплаченных за тебя страховых взносах.

Ты обязан:

Получить страховое свидетельство, хранить и предъявлять по требованию страхователя или работников пенсионных органов;

Сообщать в органы ПФР об изменениях сведений, содержащихся в лицевом счете, а также при утере страхового свидетельства;

Предъявлять по требованию органов ПФР необходимые документы для решения вопросов, связанных с обязательным пенсионным страхованием.

100 000 000 человек являются участниками системы обязательного пенсионного страхования - застрахованными лицами.

Основными плательщиками взносов на обязательное пенсионное страхование являются работодатели. В системе ОПС их называют страхователями.

Страхователи - это работодатели (организации, индивидуальные предприниматели, руководители фермерских хозяйств, нотариусы, адвокаты и др.). Они уплачивают страховые взносы с фонда оплаты труда своих работников, которые поступают на их индивидуальные лицевые счета.

Ты также сможешь делать собственные взносы в фонд своей будущей пенсии. Но об этом мы поговорим позже.

ОПС в России осуществляется страховщиком - Пенсионным фондом Российской Федерации.

Страховщик - Пенсионный фонд Российской Федерации, который осуществляет ОПС в России. ПФР постоянно взаимодействует с каждым из 10 000 000 страхователей страны.

Взаимоотношения в системе пенсионного страхования можно представить в виде следующей схемы:

Если Вы будете работать для настоящего, то

Ваша работа выйдет ничтожной;

надо работать, имея в виду только будущее

А. Чехов

Итак, основа твоей будущей пенсии - обязательные страховые взносы работодателей в Пенсионный фонд Российской Федерации с фонда оплаты труда. В 2011 году по закону они составляют 26% от годового фонда оплаты труда работника в пределах 463 тысяч рублей по каждому месту работы.

За счет этих денег будет формироваться твоя трудовая пенсия, которая будет состоять из двух частей - страховой (включающей фиксированный базовый размер) и накопительной.

Страховая часть трудовой пенсии по старости формируется из страховых взносов, которые начисляет страхователь за каждого своего работника, и установленного фиксированного базового размера (ФБР). Этот ФБР гарантируется государством.

2 963 рубля составляет фиксированный базовый размер трудовой пенсии по старости (на 1 февраля 2011 года).

Страховые взносы, которые страхователь начислил за тебя, фиксируются на твоем индивидуальном лицевом счете в ПФР. Но не как реальные деньги на банковском счете, а в виде пенсионных прав, гарантированных государством. А сами деньги идут на выплату пенсий нынешним пенсионерам.

Такая система называется солидарной - твоя страховая часть пойдет на выплату пенсий нынешним пенсионерам, а страховая часть будущих поколений пойдет на выплату пенсий тебе. При этом твои пенсионные права ежегодно увеличиваются, когда государство проводит индексацию страховой части пенсии.

Накопительная часть пенсии формируется у всех работающих россиян 1967 года рождения и моложе (тоже за счет взносов страхователей). Средства накопительной части - это пенсионные накопления. Они не идут на выплаты текущих пенсий, а сохраняются в специальной части твоего индивидуального лицевого счета. Ты можешь передать их специализированной организации, которая будет вкладывать эти средства в ценные бумаги - акции, облигации и т.п. Для чего? Чтобы получать от этих средств доход и приумножать свою накопительную часть. Такой процесс называется инвестированием пенсионных накоплений.

Инвестирование - это возможность приумножения существующего пенсионного капитала, способ увеличить будущую пенсию.

У 42 500 000 человек сейчас формируется накопительная часть пенсии.

Итак, ты можешь управлять пенсионными накоплениями. Как это сделать? Ты можешь выбрать один из трех способов.

1. Оставить средства в Пенсионном фонде Российской Федерации, выбрав для их инвестирования частную управляющую компанию.

Управляющая компания - это юридическое лицо, имеющее лицензию на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами. Иными словами, организация, которая может осуществлять операции с активами на финансовом рынке.

Управляющая компания обязуется управлять переданным ей имуществом с максимальной выгодой для клиента. Доходы от управления передаются клиенту за вычетом заранее определенной комиссии в пользу управляющей компании.

Это называется доверительное управление твоими пенсионными накоплениями. Доверительное управление - это вид финансовых услуг, при котором собственник какого-либо имущества (денег, ценных бумаг, недвижимости и т.п.), не умеющий или не желающий (или не имеющий права) самостоятельно управлять им, передает это имущество в управление другому лицу на основании договора. Управляющая компания обязана инвестировать средства пенсионных накоплений исключительно в интересах застрахованных лиц - разумно и добросовестно, исходя из необходимости обеспечения принципов надежности и доходности.

Осуществлять доверительное управление средствами пенсионных накоплений имеют право только те управляющие компании, с которыми ПФР заключил договоры доверительного управления средствами пенсионных накоплений. Федеральная служба по финансовым рынкам ежегодно проводит конкурсы по отбору управляющих компаний, с которыми Пенсионным фондом Российской Федерации заключает договоры.

Управляющая компания вправе предложить гражданину несколько инвестиционных портфелей.

Инвестиционный портфель - это определенный набор финансовых активов (ценные бумаги, деньги на счетах в банках), в которые могут быть размещены средства пенсионных накоплений.

Список этих активов ограничен Правительством Российской Федерации. Это делается для того, чтобы твои пенсионные накопления могли вкладываться только в самые надежные ценные бумаги.

Если гражданин выбрал управляющую компанию, он должен подать заявление о своем выборе в Пенсионный фонд России. В этом случае ПФР переведет средства его пенсионных накоплений в эту компанию.

2. Оставить средства пенсионных накоплений в Пенсионном фонде Российской Федерации, не заявляя о выборе частной управляющей компании (не обращаясь с заявлением в ПФР).

В этом случае инвестированием пенсионных накоплений гражданина займется государственная управляющая компания (ГУК). Сейчас это Внешэкономбанк.

ГУК разместит эти средства в один из своих инвестиционных портфелей - расширенный. Список активов этого портфеля ограничен еще больше, чем у частных УК.

У государственной УК есть еще один инвестиционный портфель - консервативный. В этом портфеле средства пенсионных накоплений могут размещаться только в государственные ценные бумаги. Чтобы перевести свои пенсионные накопления в этот портфель, нужно специально подать заявление в ПФР.

3. Перевести средства накопительной части пенсии в негосударственный пенсионный фонд осуществляющий деятельность по обязательному пенсионному страхованию.

НПФ - это некоммерческая организация, специально созданная для пенсионного обеспечения граждан.

В качестве страховщика по обязательному пенсионному страхованию НПФ принимает средства пенсионных накоплений, организует их инвестирование, учет и выплату накопительной части пенсии.

Если инвестированием твоих пенсионных накоплений занимается НПФ, то именно он впоследствии и будет выплачивать тебе накопительную часть пенсии.

НПФ работают с каждым гражданином персонально: берут на себя обязанности по ведению индивидуального пенсионного счета, регулярно извещают о состоянии этого счета, оказывают консультации по любым пенсионным вопросам.

Для того, чтобы твои деньги инвестировались частной УК или НПФ, надо написать заявление в Пенсионный фонд Российской Федерации.

Управляющие компании и НПФ ежегодно отчитываются о доходности инвестирования средств своих клиентов. Эта информация в том числе представлена на их веб-сайтах. Анализируя доходность разных компаний, можно принять взвешенное решение о том, кому доверить свои пенсионные накопления. Если работа твоей управляющей компании или НПФ тебя не устраивает, ты можешь их поменять. Это можно сделать один раз в год, обратившись с заявлением в Пенсионный фонд Российской Федерации.

В отличие от других видов накоплений, пенсионные накопления нельзя снять со своего индивидуального лицевого счета. Их нельзя обратить в наличные деньги или направить на повседневные нужды. Это целевые накопления, которые гарантируются государством и очень пригодятся тебе в будущем, когда по возрасту ты не сможешь или не захочешь продолжать трудовую деятельность.

Тот, кто не смотрит вперед,

оказывается позади

Г.Уэллс

Теперь ты понимаешь, как формируется твоя пенсия и как управлять ее накопительной частью. Остался самый важный вопрос: что нужно сделать, чтобы твоя пенсия в будущем была максимально высокой, а жизнь на пенсии - яркой.

Европейцы, американцы и японцы на протяжении всей своей трудовой жизни сознательно и упорно откладывают свои личные средства на будущую пенсию, участвуют в государственных и добровольных пенсионных программах. Это позволяет им в старости не только жить безбедно, но и много путешествовать и заниматься хобби.

Такая возможность есть и у тебя, если ты воспользуешься несколькими полезными советами.

Чем больше сумма взносов зафиксирована на твоем индивидуальном лицевом счете в ПФР, тем больше будет пенсия. Поэтому важно получать официальную, или как ее называют, «белую» зарплату. Именно с «белой» зарплаты страхователи начисляют взносы в Пенсионный фонд Российской Федерации. Нужно избегать работодателей, уклоняющихся от уплаты налогов и взносов или выдающих жалованье «в конверте».

Пример. Ты устроился на работу к добросовестному работодателю за заработную плату в 15 тысяч рублей. Твой приятель «на руки» получает столько же, но на бумаге его зарплата не превышает трех тысяч. Когда вы оба станете пенсионерами, твоя пенсия будет намного больше, чем у приятеля.

СОВЕТ 2: КОНТРОЛИРУЙ, УПЛАЧИВАЕТ ЛИ РАБОТОДАТЕЛЬ ВЗНОСЫ В ПФР

Работодатель может платить «белую» зарплату, но «забывать» платить взносы в ПФР и отчитываться за них. Помни, что периоды работы, когда за тебя не начисляются взносы, не входят в страховой стаж, необходимый для назначения пенсии. А чтобы получить право на пенсию, необходим страховой стаж не менее пяти лет. То есть, если ты честно отработаешь 10-20 лет, но по документам у тебя не наберется пяти лет, в течение которых начислялись страховые взносы, ты не получишь право на получение трудовой пенсии.

Кроме того, если работодатель не платит страховые взносы, не увеличивается накопительная часть твоей пенсии, не формируются твои пенсионные накопления.

В этом случае ты имеешь право обращаться за защитой в трудовую инспекцию и даже в суд.

Узнать, начисляет работодатель за тебя страховые взносы или нет, очень просто. Читай наш следующий совет.

После того как ты станешь участником системы ОПС и начнешь работать, каждый год тебе будет приходить информационное письмо от Пенсионного фонда Российской Федерации, либо ты сможешь сам получать информацию о своем индивидуальном лицевом счете в ПФР через Интернет-портал государственных услуг. В любом случае, в выписке с твоего ИЛС будет указано, сколько начислили твои работодатели на страховую и накопительную части твоей будущей пенсии в предыдущем году.

Сравнивая каждую новую выписку (письмо) с предыдущими, ты сможешь отследить, увеличилась ли сумма твоих накоплений на старость или нет. Если нет, это повод для беспокойства и разговора с начальством.

Внимание! Сегодня ПФР также предоставляет возможность получать выписки о состоянии индивидуального лицевого счета через отделения и банкоматы Сбербанка России по всей стране.

СОВЕТ 4: ОБДУМАННО ВЫБИРАЙ УПРАВЛЯЮЩУЮ КОМПАНИЮ ИЛИ НПФ

Не забывай контролировать работу выбранной тобой управляющей компании или НПФ. Информация о результатах инвестирования средств пенсионных накоплений управляющей компанией, которую ты выбрал, указывается в выписке о состоянии твоего ИЛС (см. выше).

Если ты в свое время передал свои пенсионные накопления в НПФ, то жди письмо и от него с информацией о результатах инвестирования.

На основании этих данных, а также информации о надежности управляющей компании и НПФ (в т.ч. и из СМИ), ты должен принять решение о продолжении сотрудничества со своим управляющим или его смене.

Чем дольше ты работаешь после достижения общеустановленного пенсионного возраста и не оформляешь пенсию, тем выше будет впоследствии ее размер. С 2036 года устанавливаемый фиксированный базовый размер страховой части пенсии будет увеличиваться на 6% за каждый полный год стажа, превышающего 30 лет для мужчин и 25 лет для женщин.

Эта система создана как раз для тебя, ведь твое поколение достигнет пенсионного возраста уже после 2036 года.

СОВЕТ 6: УЧАСТВУЙ В ПРОГРАММЕ ГОСУДАРСТВЕННОГО СОФИНАНСИРОВАНИЯ ПЕНСИОННЫХ НАКОПЛЕНИЙ

Накопи на будущую пенсию вместе с государством!

Ты можешь откладывать на пенсию из личных средств, и государство удвоит эти деньги на твоем пенсионном счете. Такую возможность дает Программа государственного софинансирования пенсии.

Вступить в Программу может любой россиянин с 14 лет, зарегистрированный в системе ОПС.

Если ты вносишь на накопительную часть своей будущей пенсии от 2 000 до 12 000 рублей в год, государство добавит столько же.

Таким образом, обеспечивается доходность, которую не даст ни один банковский вклад: 100% за счет государственного софинансирования + инвестиционный доход. Ведь (как ты уже знаешь) средства накопительной части пенсии инвестируются управляющей компанией или НПФ в разные активы и приносят дополнительный доход.

Вступить в Программу можно до 1 октября 2013 года. Посоветуйся с родителями и прими решение о вступлении!

Более 3 800 000 человек вступили в Программу государственного софинансирования пенсии за 3 года.

Узнать о Программе больше можно на сайте Пенсионного фонда Российской Федерации.

СОВЕТ 7: УЧАСТВУЙ В НЕГОСУДАРСТВЕННЫХ ПЕНСИОННЫХ ПРОГРАММАХ

Ты можешь стать участником программы негосударственного пенсионного обеспечения. Это дополнительное пенсионное обеспечение, которое предлагают негосударственные пенсионные фонды. Даже если ты формируешь свою накопительную часть пенсии через Пенсионный фонд Российской Федерации, ты все равно можешь участвовать в негосударственном пенсионном обеспечении, заключив договор с любым НПФ. Тогда ты сам начнешь накапливать себе дополнительную пенсию с помощью программы, которую предложит НПФ.

160 негосударственных пенсионных фондов работают сегодня в России!

Программы дополнительного пенсионного обеспечения сейчас предлагают многие социально ответственные работодатели. Когда ты будешь устраиваться на работу, стоит обратить на это внимание.

ОСНОВНЫЕ ПОНЯТИЯ И ТЕРМИНЫ

Государственная управляющая компания (ГУК) - юридическое лицо, уполномоченное Правительством Российской Федерации осуществлять инвестирование переданных ему в доверительное управление Пенсионным фондом Российской Федерации средств пенсионных накоплений граждан, которые не воспользовались правом выбора частной управляющей компании или НПФ, а также тех граждан, которые осознанно доверили управление своими пенсионными накоплениями государственной управляющей компании. В настоящее время функции ГУК выполняет «Банк развития и внешнеэкономической деятельности» (Внешэкономбанк, ВЭБ).

Доходы от инвестирования средств пенсионных накоплений - дивиденды и проценты (доход) по ценным бумагам и банковским депозитам, другие виды доходов от операций по инвестированию средств пенсионных накоплений, чистый финансовый результат от реализации активов, финансовый результат, отражающий изменение рыночной стоимости инвестиционного портфеля на основе переоценки (в порядке, определяемом Правительством Российской Федерации).

Инвестирование средств пенсионных накоплений в зависимости от выбора гражданина осуществляет государственная управляющая компания, частная управляющая компания или негосударственный пенсионный фонд.

Застрахованные лица - граждане, на которых распространяется обязательное пенсионное страхование (см. обязательное пенсионное страхование).

Застрахованными лицами являются граждане Российской Федерации, а также постоянно или временно проживающие на территории Российской Федерации иностранные граждане и лица без гражданства, работающее по трудовым договорам, самозанятое население и т.д.

Индексация - увеличение размера пенсий и иных социальных выплат.

Размер увеличения определяется Правительством Российской Федерации исходя из уровня роста цен на товары и услуги за соответствующий период, а также исходя из уровня роста доходов ПФР (в части трудовых пенсий).

«Молчуны» (обиходное выражение, не закрепленное в законодательстве) - граждане, не воспользовавшиеся правом выбрать для управления своими пенсионными накоплениями государственную или частную управляющую компанию, либо негосударственный пенсионный фонд. Средства этих граждан по умолчанию инвестируются в составе расширенного инвестиционного портфеля государственной управляющей компании.

Обязательное пенсионное страхование - система создаваемых государством правовых, экономических и организационных мер, направленных на частичную компенсацию гражданам заработка, получаемого ими до наступления обязательного страхового обеспечения - пенсии. ОПС в России осуществляется страховщиками - Пенсионным фондом Российской Федерации и негосударственными пенсионными фондами.

Страхователи - все юридические лица без исключения, а также индивидуальные предприниматели и лица, самостоятельно обеспечивающие себя работой - адвокаты, нотариусы и др., занимающиеся частной практикой, уплачивающие страховые взносы за своих работников (застрахованных лиц) либо за себя лично в Пенсионный фонд Российской Федерации.

Страховой номер индивидуального лицевого счета (СНИЛС) - номер индивидуального лицевого счета гражданина в системе обязательного пенсионного страхования. Этот номер обозначен в страховом свидетельстве обязательного пенсионного страхования.

Страховое свидетельство обязательного пенсионного страхования - документ, который гражданин получает в территориальном органе ПФР по месту жительства. Гражданин, впервые поступивший на работу, получает страховое свидетельство через страхователя (работодателя).

В страховом свидетельстве указаны СНИЛС, фамилия, имя, отчество, дата и место рождения, пол, дата регистрации в качестве застрахованного лица. Страховое свидетельство предъявляется при устройстве на работу, при заключении трудового договора, при обращении в ПФР по любому вопросу, в том числе за назначением (перерасчетом) пенсии.

Трудовая пенсия - ежемесячная денежная выплата в целях компенсации гражданам заработной платы или иного дохода, которые они получали перед установлением им трудовой пенсии либо которые утратили нетрудоспособные члены семьи человека в связи с его смертью. Право на такую выплату определяется в соответствии с условиями и нормами, установленными законом. Существуют следующие виды трудовых пенсий:

1) трудовая пенсия по старости;

2) трудовая пенсия по инвалидности;

3) трудовая пенсия по случаю потери кормильца.

Студенты, аспиранты, молодые ученые, использующие базу знаний в своей учебе и работе, будут вам очень благодарны.

Размещено на http://www.allbest.ru/

Введение

Пенсионный фонд Российской Федерации (ПФР) - один из наиболее значимых социальных институтов страны это крупнейшая федеральная система оказания государственных услуг в области социального обеспечения в России.

В структуре Пенсионного фонда - 8 Управлений в Федеральных округах Российской Федерации, 81 Отделение Пенсионного фонда в субъектах РФ, а также ОПФР в г. Байконур (Казахстан), а также почти 2 500 территориальных управлений во всех регионах страны. В системе ПФР трудится более 133 000 специалистов.

Пенсионный фонд осуществляет ряд социально значимых функций, в т.ч.:

· учет страховых средств, поступающих по обязательному пенсионному страхованию;

· назначение и выплата пенсий. Среди них трудовые пенсии (по старости, по инвалидности, по случаю потери кормильца), пенсии по государственному пенсионному обеспечению, пенсии военнослужащих и их семей, социальные пенсии, пенсии госслужащих. За счет средств Фонда получают пенсии 36,5 млн. российских пенсионеров;

· назначение и реализация социальных выплат отдельным категориям граждан: ветеранам, инвалидам, инвалидам вследствие военной травмы, Героям Советского Союза, Героям Российской Федерации и др.

· персонифицированный учет участников системы обязательного пенсионного страхования. В системе учитываются страховые пенсионные платежи почти 63 млн. россиян;

· взаимодействие с работодателями - плательщиками страховых пенсионных взносов. Информация о гражданах, застрахованных в пенсионной системе, поступает от 6,2 млн. юридических лиц;

· выдача сертификатов на получение материнского (семейного) капитала;

· управление средствами пенсионной системы, в т.ч. накопительной частью трудовой пенсии, которое осуществляется через государственную управляющую компанию (Внешэкономбанк) и частные управляющие компании;

· реализация Программы государственного софинансирования пенсии.

пенсия фонд материнский капитал

История ПФР

Пенсионный фонд Российской Федерации образован 22 декабря 1990 года Постановлением Верховного Совета РСФСР №442-1 «Об организации Пенсионного фонда РСФСР» для государственного управления финансами пенсионного обеспечения России. Его создание позволило внедрить принципиально новый процесс финансирования и выплаты пенсий и пособий. Средства были выведены в самостоятельный бюджетный механизм и стали формироваться за счёт поступления обязательных страховых взносов. Положением о Пенсионном фонде России, утверждённом 27 декабря 1991 года, был определён целевой характер денежных средств Пенсионного фонда, и закреплен запрет на их изъятие из бюджета ПФР на другие цели.

Изначально основной функцией Пенсионного фонда России был сбор страховых взносов на финансирование выплаты пенсий по старости, инвалидности и по случаю потери кормильца. Однако ещё в 1992 году в ряде регионов страны был начат эксперимент по созданию единых пенсионных служб (ЕПС), осуществляющих одновременно назначение и выплату государственных пенсий. Дальнейшим развитием этого процесса стал Указ Президента РФ от 27 сентября 2000 года № 1709 «О мерах по совершенствованию управления государственным пенсионным обеспечением в Российской Федерации». Он рекомендовал органам региональной власти заключить с Пенсионным фондом РФ соглашения о передаче территориальным органам ПФР полномочий по назначению и выплате пенсий, находящихся на тот момент у органов социальной защиты регионов.

В 1997 году вступил в силу Федеральный закон «Об индивидуальном (персонифицированном) учёте в системе государственного пенсионного страхования» № 27-ФЗ. В соответствии с этим законом, основное значение для увеличения размера пенсии приобретал не общий трудовой стаж, а учтённый страховой стаж и размеры платежей, которые осуществлял в интересах работника его работодатель. В системе Пенсионного фонда был создан Информационный центр персонифицированного учёта для обеспечения оперативного взаимодействия со всеми территориальными отделениями ПФР и для ведения базы данных персонифицированного учёта центрального уровня.

В дальнейшем система страховых взносов была закреплена Федеральным законом от 15.12.2001 № 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации», в соответствии с которым определен новый статус ПФР, как страховщика и государственного учреждения, а также урегулирован порядок уплаты страховых взносов на обязательное пенсионное страхование, права и обязанности субъектов правоотношений по обязательному пенсионному страхованию.

Федеральный закон от 17.12.2001 № 173-ФЗ «О трудовых пенсиях в Российской Федерации» еще больше расширил функции ПФР и внес изменения в порядок возникновения и реализации прав граждан на трудовые пенсии. Так, в частности, размер трудовой пенсии теперь состоит из трех частей: базовой, страховой и накопительной. При этом базовая часть финансируется за счет средств федерального бюджета, страховая часть - за счет сумм страховых взносов, уплачиваемых страхователем за застрахованных лиц на финансирование страховой части трудовой пенсии, накопительная - за счет сумм страховых взносов, уплачиваемых страхователями за застрахованных лиц на накопительную часть трудовой пенсии и дохода от их инвестирования. Инвестирование средств пенсионных накоплений осуществляет Пенсионный фонд через управляющие компании, выбранные гражданами, или негосударственные пенсионные фонды.

Дополнительно к основной деятельности, с 2000 года Пенсионным фондом финансируются социальные программы в регионах РФ. В 2008 году на эти цели ПФР выделил 1 млрд. рублей, в 2009 - 1,2 млрд. рублей.

С 2005 года на Пенсионный фонд также возложены функции по начислению гражданам ежемесячных денежных выплат и реализации их прав на получение государственной социальной помощи в виде набора социальных услуг. С этой целью ПФР создан и поддерживается в актуальном состоянии единый регистр федеральных льготников, производятся регулярные выплаты получателям социальных льгот.

С 2007 года на ПФР была возложена дополнительная задача - выдача сертификатов на материнский (семейный) капитал. Изначально предполагалось, что первые деньги на реализацию сертификата на МСК будут направлены не ранее 2010 года, поскольку соответствующий закон не предусматривает возможность распоряжения средствами МСК до достижения ребенком трехлетнего возраста. Однако в конце декабря 2008 года в связи с неблагоприятной экономической ситуацией в мире и в России, Правительство РФ разрешило гражданам с 1 января 2009 года направлять средства материнского (семейного) капитала на погашение жилищных кредитов, не дожидаясь, пока ребенку исполнится три года. В кратчайшие сроки органами ПФР была проведена вся необходимая организационная работа и практически сразу после новогодних праздников были приняты первые заявления от граждан на распоряжение средствами материнского (семейного) капитала.

В связи с принятием летом 2009 года ряда законодательных актов, которые с 1 января 2010 года в значительной степени изменили российскую пенсионную систему, сфера деятельности Пенсионного фонда Российской Федерации существенно расширилась.

В первую очередь, Пенсионный фонд провел валоризацию пенсий. Валоризация - это переоценка расчетного пенсионного капитала, которая направлена в первую очередь на тех, кто имеет большой «советский» трудовой стаж. Пенсионеры, имеющие трудовой стаж в период до 2002 года, получили 10% прибавки к объему пенсионных прав, которые сформировались у них до начала пенсионной реформы 2002 года. Также дополнительно за каждый год советского трудового стажа до 1991 года к расчетному пенсионному капиталу добавилось по 1%.

Если после валоризации размер пенсии в сумме с другими причитающимися пенсионеру выплатами оказался ниже прожиточного минимума пенсионера в его субъекте РФ, то такому пенсионеру установлена соответствующая социальная доплата. Если пенсионер живет в регионе, где прожиточный минимум пенсионера ниже федерального, то ему установлена федеральная соцдоплата к пенсии, которая выплачивается Пенсионным фондом Российской Федерации. Если пенсионер живет в субъекте Федерации, где прожиточный минимум выше федерального, то ему установлена региональная соцдоплата, которую выплачивают органы социальной защиты населения региона.

Еще одно важное нововведение 2010 года - единый социальный налог (ЕСН) с 1 января заменен страховыми взносами в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации и фонды обязательного медицинского страхования. При этом функция администрирования взносов в ПФР и ФОМС передана от налоговых органов ПФР.

В 2010 году Пенсионному фонду исполнилось 20 лет. К юбилею ПФР подошел в качестве одной из крупнейших организаций в стране, тысячи сотрудников которой ежедневно работают над тем, чтобы пенсионная система при любых условиях функционировала стабильно, надежно, а гарантированные государством выплаты осуществлялись полностью и точно в срок.

Одно из дальнейших направлений работы ПФР - повышение качества обслуживания клиентов. Фонд будет стремиться к тому, чтобы любое взаимодействие с гражданами было результативным и комфортным. С этой целью уже сейчас вводятся в строй новые клиентские службы, постоянно проводится обучение персонала и повышение его квалификации, активно используется сеть интернет для предоставления услуг или справочной информации.

Общее понятие и виды пенсий

Государственная пенсия - это ежемесячная денежная выплата, предназначенная для материального обеспечения граждан, достигших пенсионного возраста, ставших инвалидами или длительное время занимавшихся определенной профессиональной деятельностью, нетрудоспособных граждан, потерявших кормильца, а также иных категорий лиц в случаях, установленных законодательством, за счет специально предназначенных для этого средств финансовых источников.

Существуют несколько видов государственных пенсий.

В зависимости от жизненных обстоятельств выделяют трудовые пенсии, входящие в систему обязательного пенсионного страхования, и бюджетные пенсии - по государственному пенсионному обеспечению. Несмотря на разные названия, эти пенсии являются государственными, так как они устанавливаются государством в законодательном порядке. Сам факт деления пенсий на трудовые пенсии (по обязательному пенсионному страхованию) и бюджетные пенсии (по государственному пенсионному обеспечению) не меняет их государственного характера.

Трудовая пенсия - ежемесячная денежная выплата в целях компенсации застрахованным лицам заработной платы и иных выплат и вознаграждений, утраченных ими в связи с наступлением нетрудоспособности вследствие старости или инвалидности, а нетрудоспособным членам семьи застрахованных лиц - заработной платы и иных выплат и вознаграждений кормильца, утраченных в связи со смертью этих застрахованных лиц.

Виды трудовых пенсий:

· трудовая пенсия по старости;

· трудовая пенсия по инвалидности;

· трудовая пенсия по случаю потери кормильца.

Трудовая пенсия по старости - это ежемесячная денежная выплата, назначаемая гражданам, достигшим установленного законом возраста и имеющих необходимый трудовой стаж, в целях компенсации им заработной платы или иного дохода, которые они получали в период трудовой деятельности. Право на трудовую пенсию имеют мужчины, достигшие возраста 60 лет, и женщины, достигшие возраста 55 лет. Трудовая пенсия по старости назначается при наличии не менее пяти лет страхового стажа.

С 1 января 2010 года изменен порядок пенсионного обеспечения граждан, признанных инвалидами. Назначение трудовой пенсии по инвалидности производится исходя из группы инвалидности, независимо от наличия у инвалида степени ограничения способности к трудовой деятельности. Согласно действующему пенсионному законодательству трудовая пенсия по инвалидности устанавливается гражданам, признанным в установленном порядке инвалидами I, II, III группы. Признание гражданина инвалидом и установление группы инвалидности производится федеральными учреждениями медико-социальной экспертизы в порядке, предусмотренном Федеральным законом от 24 ноября 1995 года №181-ФЗ "О социальной защите инвалидов в Российской Федерации". Перерасчет размера трудовой пенсии по инвалидности осуществляется территориальным органом Пенсионного фонда Российской Федерации без дополнительного переосвидетельствования и без истребования соответствующего заявления.

Право на трудовую пенсию по случаю потери кормильца имеют нетрудоспособные члены семьи умершего кормильца, состоявшие на его иждивении.

С 2002 года в России действует пенсионная модель, основанная на страховых принципах. В отличие от прежней системы, пенсионные права граждан теперь зависят не только от стажа работы, но и от размера зарплаты и пенсионных взносов. С 1 января 2010 года трудовая пенсия по старости состоит из двух частей - страховой и накопительной. Деление трудовой пенсии по инвалидности и трудовой пенсии по случаю потери кормильца на составляющие части не предусмотрено.

При этом размеры страховой части трудовой пенсии по старости, трудовой пенсии по инвалидности и трудовой пенсии по случаю потери кормильца определяются с учетом фиксированного базового размера страховой части трудовой пенсии по старости, фиксированного базового размера трудовой пенсии по инвалидности и фиксированного базового размера трудовой пенсии по случаю потери кормильца соответственно.

Таким образом, с 1 января 2010 года вместо базовой части трудовой пенсии введен фиксированный базовый размер трудовой пенсии (страховой части трудовой пенсии по старости), как составная часть страховой части трудовой пенсии по старости, трудовой пенсии по инвалидности и трудовой пенсии по случаю потери кормильца.

Фиксированный базовый размер трудовой пенсии (страховой части трудовой пенсии по старости) устанавливается в твердом размере. При этом применяется порядок его дифференциации, аналогичный ранее действовавшему в отношении базовой части трудовой пенсии.

Тарифы страховых взносов для лиц 1967 года и моложе распределяются следующим образом: 20% - на страховую часть трудовой пенсии, 6% - на накопительную часть трудовой пенсии. Для лиц 1966 года рождения и старше уплаченные работодателями страховые взносы в полном объеме поступают на страховую часть трудовой пенсии. На каждое застрахованное лицо в Пенсионном фонде открыт индивидуальный лицевой счет, на который зачисляются взносы, уплачиваемые работодателем.

Правила те же, что и для банковских вкладов. Только эти деньги нельзя снять со счета, и вместо начисления процентов по вкладу пенсионный капитал ежегодно индексируется. К пенсионным накоплениям ежегодно добавляется инвестиционный доход, полученный от управления средствами накопительной части пенсии управляющими компаниями. Государство гарантирует, что каждый учтенный на счете рубль уплаченных взносов и полученного инвестиционного дохода, зафиксированного на дату назначения пенсии будет возвращен застрахованному лицу в виде пенсии.

Таким образом, размер пенсии напрямую зависит от суммы на лицевом счете, сформированной за всю трудовую деятельность.

Пенсия по государственному пенсионному обеспечению - ежемесячная государственная денежная выплата, право на получение которой определяется в соответствии с условиями и нормами, установленными настоящим Федеральным законом, и которая предоставляется гражданам в целях компенсации им заработка (дохода), утраченного в связи с прекращением федеральной государственной гражданской службы при достижении установленной законом выслуги при выходе на трудовую пенсию по старости (инвалидности); либо в целях компенсации утраченного заработка гражданам из числа космонавтов или из числа работников летно-испытательного состава в связи с выходом на пенсию за выслугу лет; либо в целях компенсации вреда, нанесенного здоровью граждан при прохождении военной службы, в результате радиационных или техногенных катастроф, в случае наступления инвалидности или потери кормильца, при достижении установленного законом возраста; либо нетрудоспособным гражданам в целях предоставления им средств к существованию.

Бюджетные пенсии также делятся на виды::

· пенсию за выслугу лет;

· пенсию по старости;

· пенсию по инвалидности;

· по случаю потери кормильца;

· социальную пенсию.

В соответствии с существующим пенсионным законодательством право на получение государственной пенсии за выслугу лет имеют:

· Федеральные государственные служащие;

· Военнослужащие (за исключением граждан, проходивших военную службу по призыву в качестве солдат, матросов, сержантов и старшин);

· Космонавты;

· Работники летно-испытательного состава.

Право на получение государственной пенсии по старости имеют граждане, пострадавшие в результате радиационных или техногенных катастроф. Зоны радиоактивного загрязнения, а также категории граждан, пострадавших в результате катастрофы на Чернобыльской АЭС, определяются в порядке, предусмотренном Законом Российской Федерации «О социальной защите граждан, подвергшихся воздействию радиации вследствие катастрофы на Чернобыльской АЭС».

Условия назначения пенсий гражданам, пострадавшим в результате других (не чернобыльской) радиационных или техногенных катастроф, а также членам их семей устанавливаются Правительством Российской Федерации. Факт оплачиваемой трудовой деятельности на выплату государственной пенсии по старости не влияет.

Право на получение государственной пенсии по инвалидности имеют:

· Военнослужащие;

· Граждане, пострадавшие в результате радиационных или техногенных катастроф;

· Участники Великой Отечественной войны;

· Граждане, награжденные знаком "Жителю блокадного Ленинграда";

· Космонавты.

В случае наступления инвалидности в период прохождения военной службы по призыву. В случае наступления инвалидности не позднее трех месяцев после увольнения с военной службы. В случае наступления инвалидности позднее трех месяце после увольнения с военной службы, но вследствие ранения, контузии, увечья или заболевания, которые были получены в период прохождения военной службы. В случае наступления инвалидности вследствие совершения военнослужащим преступления ему назначается социальная пенсия.

Право на получение социальной пенсии (по старости, по инвалидности, по случаю потери кормильца) имеют следующие категории нетрудоспособных граждан:

· Инвалиды I, II и III группы, в том числе инвалиды с детства;

· Дети-инвалиды;

· Дети в возрасте до 18 лет, а также старше этого возраста, обучающиеся по очной форме в образовательных учреждениях всех типов и видов независимо от их организационно-правовой формы, за исключением образовательных учреждений дополнительного образования, до окончания ими такого обучения, но не дольше чем до достижения ими возраста 23 лет, потерявшие одного или обоих родителей, и дети умершей одинокой матери;

· Граждане из числа малочисленных народов Севера, достигшие возраста 55 и 50 лет (соответственно мужчины и женщины);

· Граждане, достигшие возраста 65 и 60 лет (соответственно мужчины и женщины).

Персонифицированный учет

Согласно действующему законодательству трудовая пенсия по старости состоит из двух частей - страховой и накопительной. Для учета сведений, составляющих страховую и накопительную часть пенсии, Пенсионным фондом РФ создана система индивидуального (персонифицированного) учета. Она выглядит следующим образом. На каждого работающего гражданина в начале его трудовой деятельности открывается индивидуальный лицевой счет, в котором накапливаются все данные, необходимые для назначения ему в будущем трудовой пенсии. То есть, где бы человек не работал в разные периоды своей жизни, в том числе и по совместительству, сведения о его стаже и страховых взносах в пенсионную систему будут попадать в один и тот же индивидуальный лицевой счет. Итоговый размер пенсии зависит от средств, накопленных на индивидуальном лицевом счете. Чем выше заработок, тем больше средств окажется на нем. При наступлении страхового случая, определенного пенсионным законодательством, на основе сведений персонифицированного учета, человеку назначается пенсия.

Застрахованными лицами являются граждане России, работающие по трудовому договору или договору гражданско-правового характера, предметом которого является выполнение работ или оказание услуг. К ним также относятся иностранные граждане, в том числе граждане СНГ, и лица без гражданства, постоянно или временно проживающие на территории России. Страхователями являются организации, индивидуальные предприниматели и физические лица, производящие выплаты физическим лицам, а также индивидуальные предприниматели, адвокаты, нотариусы, занимающиеся частной практикой, уплачивающие страховые взносы за себя в виде фиксированного платежа. При устройстве на работу, заключении трудового договора или договора подряда человек должен предъявить работодателю страховое свидетельство пенсионного страхования для того, чтобы тот смог подать индивидуальные сведения на работника в Пенсионный фонд. Храниться страховое свидетельство должно непосредственно у гражданина, работодатель только снимает себе копию и переписывает страховой номер. Если страхового свидетельства нет, работник должен заполнить анкету. Затем анкета в течение двух недель с момента заключения трудового договора или договора подряда передаются в органы Пенсионного фонда для регистрации работника в системе ОПС. Территориальное отделение ПФР в течение трех недель со дня получения анкеты застрахованного лица открывает индивидуальный лицевой счет и оформляет страховое свидетельство. Отношения лиц, участвующих в процессе персонифицированного учета, определены Федеральным законом "Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования" от 01.04.96 N 27-ФЗ (далее - Закон).

Согласно Закону, страхователь представляет в ПФР четыре раза в год индивидуальные сведения о страховом стаже и начисленных страховых взносах в отношении каждого работающего у него застрахованного лица. Одновременно с индивидуальными сведениями представляется ведомость по уплате страховых взносов на обязательное пенсионное страхование, в которой отражены сведения о начисленных и уплаченных страховых взносах в целом по организации за расчетный период. Территориальный орган ПФР разносит эти сведения в индивидуальные лицевые счета и информирует об их состоянии застрахованных лиц. За непредставление в установленные сроки, либо представление неполных и (или) недостоверных сведений к страхователям применяются финансовые санкции в виде взыскания 10% причитающихся за отчетный год платежей в ПФР.

Помимо учета индивидуальных сведений по каждому застрахованному лицу, система персонифицированного учета выполняет еще одну важную функцию: позволяет иметь достоверную статистику по работающему населению. Сюда относится численность работающих в целом по России, по регионам и категориям застрахованных лиц (наемным работникам, занятых в производстве сельскохозяйственной продукции, уплачивающим страховые взносы в виде фиксированного платежа), средняя заработная плата, количество работающих, имеющих льготные основания для назначения пенсий (специальный стаж), количество временно неработающих и т.п. Эти сведения необходимы не только для планирования пенсионного бюджета, но и для подготовки стратегических решений о дальнейшем совершенствовании пенсионной системы.

Индексация пенсий

Индексация размера трудовых пенсий - увеличение размера трудовых пенсий на основании соответствующего постановления Правительства Российской Федерации в целях повышения уровня жизни пенсионеров. Законодательством Российской Федерации предусматривается индексация размера страховой части трудовой пенсии по старости, трудовой пенсии по инвалидности и трудовой пенсии по случаю потери кормильца (включая фиксированный базовый размер указанных пенсий) в связи с ростом цен и среднемесячной заработной платы в Российской Федерации.

Средние размеры пенсий в 2012 году заложенные в федеральный закон «О бюджете Пенсионного фонда Российской Федерации на 2012 год и на плановый период 2013 и 2014 годов»

|

Прогноз на 2012 год |

||||

|

на начало 2012 года, руб. |

на конец 2012 года, руб. |

увеличение за 2012 год, (%) |

||

|

Средний размер пенсии |

||||

|

Трудовая пенсия |

||||

|

Страховая часть трудовой пенсии по старости военных пенсионеров |

||||

|

Социальная пенсия |

В 2011 году размеры пенсий были проиндексированы дважды:

|

Средний размер пенсии |

Увеличение среднего размера пенсии с 01.02.2011 |

|||

|

после перерасчета с 01.02.2011 |

||||

|

Получатели трудовой пенсии - всего |

||||

|

по старости |

||||

|

по инвалидности |

||||

|

по случаю потери кормильца |

||||

|

Получатели двух пенсий: |

||||

|

Инвалиды вследствие военной травмы |

||||

|

Инвалиды - участники Великой Отечественной войны |

||||

|

Вдовы погибших военнослужащих |

||||

|

Инвалиды, награжденные знаком «Жителю блокадного Ленинграда» |

В 2010 году пенсии повышались четыре раза:

1 января произведено увеличение размеров трудовых пенсий путем проведения валоризации, в результате чего увеличение среднего размера трудовой пенсии по старости составило около 1100 рублей.

1 апреля проведена индексация трудовых пенсий на 6,3%. Средний размер трудовой пенсии по старости увеличился на 477 рублей и составил 8169 рублей. С начала года увеличение среднего размера трудовой пенсии по старости составило 1539 рублей, или 23,2%.

С 1 апреля на 8,8% увеличены размеры социальных пенсий, а также пенсии по государственному пенсионному обеспечению, социальные выплаты, размеры которых повышаются при увеличении соответствующих размеров социальных пенсий. Средний размер социальной пенсии в результате перерасчета повысился до 4600 рублей.

1 июля 2010 года состоялась дополнительная индексация социальных пенсий на 3,41%. Средний размер социальной пенсии с 1 июля 2010 года повысился на 157 рублей и составил 4757 рублей, средний размер пении по инвалидности военнослужащих, проходивших службу по призыву, увеличился на 235 рублей и составил 7128 рублей, средний размер пенсии по случаю потери кормильца семьям военнослужащих, проходивших службу по призыву, возрос с 5777 рублей до 5974 рублей.

Общее увеличение социальных пенсий за 2010 год составило 12,51% (с учетом проведенной с 1 апреля 2010 года индексации)

С учетом проведенных и запланированных мероприятий по повышению уровня пенсионного обеспечения, в конце 2010 года средний размер трудовой пенсии составил свыше 7,8 тыс. рублей, при этом среднегодовой размер трудовой пенсии по отношению к прогнозной величине прожиточного минимума пенсионера составил 172 %. Это означает, что в 2010 году, как и в 2009 году, был обеспечен как номинальный, так и реальный рост пенсий.

Инвестирование средств пенсионных накоплений

Граждане, на которых распространяется обязательное пенсионное страхование могут самостоятельно выбрать, кому доверить управление накопительной частью своей будущей пенсии. Граждане вправе формировать накопительную часть своей будущей пенсии:

· через Пенсионный фонд Российской Федерации (ПФР), выбрав:

· управляющую компанию, отобранную по результатам конкурса (УК). У таких управляющих компаний более широкий перечень активов, в которые могут быть размещены Ваши пенсионные накопления, чем у государственной управляющей компании;

· государственную управляющую компанию (ГУК) - Внешэкономбанк. ГУК инвестирует средства пенсионных накоплений только в государственные ценные бумаги, что является менее доходным, но и менее рискованным видом управления пенсионными накоплениями.

· через негосударственные пенсионные фонды (НПФ), одним из видов деятельности которых является пенсионное обеспечение застрахованных лиц, принявших решение формировать накопительную часть трудовой пенсии через соответствующий фонд, а также инвестирование средств пенсионных накоплений, предназначенных для выплаты пенсий.

НПФ и УК могут инвестировать средства пенсионных накоплений не только в государственные ценные бумаги, но и в акции, облигации российских организаций, а также иные финансовые инструменты, разрешенные законодательством.

Если Ваши пенсионные накопления находятся в доверительном управлении УК или ГУК, то назначение и выплату накопительной части Вашей трудовой пенсии, учет средств пенсионных накоплений и результатов их инвестирования управляющими компаниями осуществляет Пенсионный фонд Российской Федерации (ПФР).

Если Ваши пенсионные накопления находятся в НПФ, то инвестирование и учет средств пенсионных накоплений, а также назначение и выплату накопительной части Вашей трудовой пенсии осуществляет выбранный Вами НПФ. При этом НПФ самостоятельно принимает решение о количестве управляющих компаний, с которыми необходимо заключить договоры доверительного управления Вашими пенсионными накоплениями.

Средства НПФ образуются за счет добровольных взносов организации и граждан. Условия данного вида пенсионного обеспечения определяют сами стороны таких отношений. Их регулирование осуществляется на основе норм гражданского права.

Материнский (семейный) капитал

С 1 января 2007 года вступили в силу Федеральный закон №256-ФЗ от 29.12.2006 "О дополнительных мерах государственной поддержки семей, имеющих детей" и Правила подачи заявления о выдаче государственного сертификата на материнский (семейный) капитал и выдачи государственного сертификата, утверждённые Постановлением Правительства РФ от 30 декабря 2006 года №873. Эти нормативные акты устанавливают право на получение материнского (семейного) капитала для семей, в которых с 1 января 2007 года появился второй ребенок (либо третий ребенок или последующие дети, если при рождении второго ребёнка право на получение этих средств не оформлялось).

Размер материнского капитала в 2011 году для тех, кто им еще не воспользовался, составит 365 тысячи 698 рублей 40 копеек. Для владельцев сертификата, которые уже распорядились частью средств, размер оставшейся части суммы будет увеличен с учетом темпов роста инфляции.

Право на получение материнского (семейного) капитала предоставляется только один раз. Материнский (семейный) капитал ежегодно индексируется государством. В 2007 году он составлял 250 000 рублей, в 2008 году - 276 250 рублей, в 2009 году - 312 162 рубля, с 1 января 2010 года - 343 378 рублей, с 1 января 2011 года - 365 698 рублей. Изменение размера материнского (семейного) капитала не влечет замену сертификата. Срок, когда можно обратиться в Пенсионный фонд с заявлением о выдаче государственного сертификата на материнский (семейный) капитал после рождения второго (третьего или последующего ребенка), не ограничен. Заявление о распоряжение средствами (частью средств) материнского (семейного) капитала может быть подано в любое время по истечении трех лет. Кроме этого, в случае необходимости погашения основного долга и уплаты процентов по кредитам и займам, в том числе ипотечным, на приобретение (строительство) жилья средствами материнского капитала можно воспользоваться, не дожидаясь достижения трехлетнего возраста второго ребенка. Материнский (семейный) капитал освобождается от налога на доходы физических лиц. Материнский (семейный) капитал предоставляется не конкретному ребенку, а родителям, семье. Соответственно, потратить эти средства можно с учетом интересов всей семьи. Сертификат действителен только при предъявлении документа, удостоверяющего личность. Действие сертификата прекращается в случае смерти владельца либо прекращения у него права на дополнительные меры государственной поддержки. В случае утраты сертификата в территориальном органе ПФР можно получить его дубликат. Обратиться за получением сертификата можно в территориальный орган ПФР по месту жительства, по месту пребывания или фактического проживания. Заявление о выдаче сертификата и документы в территориальный орган ПФР можно подать через доверенное лицо либо направить их по почте.

Средства материнского (семейного) капитала не передаются в виде наличного расчета. Средствами материнского (семейного) капитала можно распоряжаться в полном объеме либо частями по следующим направлениям:

Улучшение жилищных условий:

Средства (часть средств) материнского (семейного) капитала могут направляться на приобретение (строительство) жилого помещения. В том числе:

· приобретение (строительство) жилого помещения или индивидуального жилого дома;

· строительство или реконструкция индивидуального жилого помещения без привлечения организации-подрядчика;

· компенсация затрат на строительство или реконструкцию объекта индивидуального жилищного строительства;

· оплату первоначального взноса при получении кредита или займа, в том числе ипотечного, на приобретение или строительство жилья;

· погашение основного долга и уплату процентов по кредитам или займам, в том числе ипотечным, на приобретение или строительство жилья;

· оплату участия в долевом строительстве;

· оплату вступительного взноса в качестве участника жилищных, жилищно-строительных, жилищных накопительных кооперативов.

Условие: приобретаемое жилое помещение должно находиться на территории Российской Федерации.

Получение образования ребенком:

Средства (часть средств) материнского (семейного) капитала могут направляться на получение образования ребенком (детьми) в любом образовательном учреждении на территории Российской Федерации, имеющем право на оказание соответствующих образовательных услуг, а также, на оплату детского сада и любого образовательного учреждения, которое реализует основную общеобразовательную программу дошкольного образования или основные образовательные программы начального общего, основного общего и среднего (полного) общего образования. Средства могут быть использованы на обучение любого из детей в семье, когда возникает необходимость в образовании. При этом возраст ребенка на дату начала обучения не должен превышать 25 лет.

Формирование накопительной части трудовой пенсии для женщин:

Средства (часть средств) материнского (семейного) капитала могут направляться на формирование накопительной части трудовой пенсии путем подачи заявления в территориальный орган Пенсионного фонда по месту жительства. Направить средства (часть средств) материнского (семейного) капитала на накопительную часть трудовой пенсии можно и в негосударственный пенсионный фонд (частную управляющую компанию).

Программа государственного софинансирования пенсии

Начиная с 1 января 2009 года, россияне могут увеличить свою будущую трудовую пенсию с участием государства. В Российской Федерации действует Программа государственного софинансирования пенсии: часть взносов в накопительную часть пенсии платит сам гражданин, другую часть - государство. Программа действует в соответствии с Федеральным законом от 30 апреля 2008 г. № 56-ФЗ «О дополнительных страховых взносах на накопительную часть трудовой пенсии и государственной поддержке формирования пенсионных накоплений».

В Программе могут участвовать все россияне, зарегистрированные в системе обязательного пенсионного страхования. В том числе люди старшего поколения и те, кто в настоящее время по действующему законодательству не имеют права формировать накопительную часть трудовой пенсии (граждане 1966 года рождения и старше).

Чтобы получить право на государственное софинансирование пенсии, нужно подать заявление в Пенсионный фонд Российской Федерации.

Вступить в Программу можно до 1 октября 2013 года. Государство будет ежегодно софинансировать дополнительные пенсионные накопления в пределах от 2000 до 12000 рублей включительно в течение 10 лет с момента уплаты первых взносов в рамках Программы. Граждане вправе сами определять и менять размер своих взносов, а также прекратить или возобновить выплаты в любое время.

Заключение

Президент России Дмитрий Медведев назвал повышение уровня пенсий и борьбу с бедностью среди людей старшего поколения приоритетным целями государства в области пенсионного обеспечения. Была проведена валоризация пенсионных прав граждан, введены социальные доплаты к пенсиям до уровня прожиточного минимума пенсионеров в регионе. Впервые в истории страны материальное обеспечение пенсионеров повсеместно превышает уровень прожиточного минимума. За этим стоит кропотливая и четкая работа сотрудников Пенсионного фонда. Специалисты в сжатые сроки обеспечили перерасчет и выплату увеличенных пенсий десяткам миллионов россиян.

Своевременная выплата пенсий и пособий давно уже стала неотъемлемой частью работы ПФ. В то же время, Пенсионный фонд Российской Федерации обращен не только к соотечественникам старшего возраста.

Расширение функций ПФР позволяет вывести на качественно новый уровень взаимодействие с работодателями. Взносы в пенсионную систему персонифицированы, а значит, они - будущая пенсия людей, благодаря которым сегодня растет экономика. Вся работа Пенсионного фонда со страхователями направлена на то, чтобы те, кто принимает решения по развитию бизнеса, понимали и помнили: взносы на пенсионное страхование - не только финансовая, но и социальная ответственность работодателей.

Ключевыми участниками нынешней пенсионной системы являются люди молодые. В обращенных к ним словах «ваше будущее - в ваших руках!» - прямой смысл. Современное российское законодательство предоставляет множество возможностей увеличить свою будущую пенсию, сделать ее достойной. Работающим россиянам нужно задуматься о предстоящей пенсии уже сегодня, формировать свои пенсионные накопления на протяжении всей трудовой жизни.

Список литературы

· Официальный сайт Пенсионного фонда Российской Федерации - pfrf.ru

· Бабич А.М., Павлова Л.Н. Государственные и муниципальные финансы: Учебник для вузов. - 2-е изд., перераб. и доп. - М.: ЮНИТИ-ДАНА, 2002

· Врублевская О.В. и др. Бюджетная система Российской Федерации. Учебник. Изд-во 3-е изд. М.:Юрайт-Издат, 2003

· Ковалева В.В. Финансы. Учебное пособие. 2-е изд. перераб. и доп. М.: ТК Велби, Издательство Проспект, 2005

· Лушин С.И., Слепов В.А. Государственные и муниципиальные финансы: Учебник.- М.: Экономист, 2007

Размещено на Allbest.ru

Основные функции Пенсионного фонда Российской Федерации: учет страховых средств, назначение и выплата пенсий, выдача сертификатов на получение материнского капитала. История становления пенсионного фонда, его постановления. Виды и состав трудовых пенсий.

реферат , добавлен 28.10.2011

Создание Пенсионного фонда Российской Федерации. Программа государственного софинансирования. Материнский капитал и политика государства в области пенсионного обеспечения. Роль Фонда социально страхования и Фонда обязательного медицинского страхования.

курсовая работа , добавлен 10.07.2015

Характеристика Пенсионного фонда РФ, суть реформы. Индивидуальный (персонифицированный) учет в системе обязательного пенсионного страхования. Инвестирования накопительной части трудовой пенсии. Анализ доходной и расходной части бюджета пенсионного фонда.

дипломная работа , добавлен 13.03.2010

История возникновения и развития пенсионного обеспечения в России. Значение и основные функции Пенсионного Фонда Российской Федерации. Анализ формирования и использование средств Пенсионного Фонда РФ. Проблемы пенсионного обеспечения населения.

курсовая работа , добавлен 14.02.2015

Назначение Пенсионного фонда Российской Федерации. Организационно-правовые основы деятельности Пенсионного фонда. Направления и порядок использования средств фонда, его основные цели и задачи. Особенности назначения и расчета пенсий по инвалидности.

курсовая работа , добавлен 27.09.2014

История возникновения и развития пенсионного страхования в России. Развитие Пенсионного фонда Российской Федерации. Формирование и расходование средств бюджета Пенсионного фонда РФ. Роль Пенсионного фонда РФ в социальном обеспечении пенсионеров.

дипломная работа , добавлен 28.03.2004

Деятельность Пенсионного Фонда Российской Федерации, организация пенсионной системы страны и концепция ее реформирования Функции пенсионного страхования, его правовые основы. Анализ бюджетов фонда, источники финансирования государственных пенсий.

курсовая работа , добавлен 04.06.2011

Проблемы финансовой устойчивости Пенсионного фонда РФ в соответствии с проводимой реформой. Работа Пенсионного фонда по финансированию пенсионных выплат. Формирование доходной части бюджета Пенсионного фонда, порядок формирования и расходования средств.

курсовая работа , добавлен 07.10.2010

Функции Пенсионного фонда Российской Федерации. Контроль за начислением и поступлением страховых взносов. Средства федерального бюджета. Расходы по государственному пенсионного обеспечению. Роль Пенсионного фонда РФ в социально-экономическом развитии.

курсовая работа , добавлен 24.03.2011

История и проблемы развития Пенсионного фонда Российской Федерации: эволюция функций и административно-правового статуса. Структура Пенсионного фонда России, характеристика его деятельности и анализ формирования доходной и расходной частей бюджета.

Пенсионный фонд России является одним из крупнейших государственных институтов, к сфере ведения которого относятся самые социально значимые услуги, в первую очередь, по установлению и выплате пенсий и иных выплат, имеющих пенсионных характер.

Пенсионный фонд Российской Федерации осуществляет ряд значимых функций:

· учет страховых средств, поступающих по обязательному пенсионному страхованию;

· назначение и выплата пенсий. Среди них трудовые пенсии (по старости, по инвалидности, по случаю потери кормильца), пенсии по государственному пенсионному обеспечению, пенсии военнослужащих и их семей, социальные пенсии, пенсии госслужащих. За счет средств Фонда получают пенсии 36,5 млн. российских пенсионеров;

· назначение и реализация социальных выплат отдельным категориям граждан: ветеранам, инвалидам, инвалидам вследствие военной травмы, Героям Советского Союза, Героям Российской Федерации и др.

· персонифицированный учет участников системы обязательного пенсионного страхования. В системе учитываются страховые пенсионные платежи почти 63 млн. россиян;

· взаимодействие с работодателями - плательщиками страховых пенсионных взносов. Информация о гражданах, застрахованных в пенсионной системе, поступает от 6,2 млн. юридических лиц;

· выдача сертификатов на получение материнского (семейного) капитала;

· управление средствами пенсионной системы, в т.ч. накопительной частью трудовой пенсии, которое осуществляется через государственную управляющую компанию (Внешэкономбанк) и частные управляющие компании;

· реализация Программы государственного софинансирования пенсии.

· организация работы по взысканию с работодателей и граждан, виновных в причинении вреда здоровью работников и других граждан, сумм государственных пенсий по инвалидности вследствие трудового увечья, профессионального заболевания или по случаю потери кормильца;

· межгосударственное и международное сотрудничество Российской Федерации по вопросам, относящимся к компетенции ПФР; участие в разработке и реализации в установленном порядке межгосударственных и международных договоров и соглашений по вопросам пенсий и пособий;

· проведение научно-исследовательской работы в области государственного пенсионного страхования;

· разъяснительная работа среди населения и юридических лиц по вопросам, относящимся к компетенции ПФР и др.

В настоящее время ПФР обслуживает более 40 млн. пенсионеров. В 2012 году назначено порядка 2,8 млн. пенсий. В 2013 году цифры схожие.

Поэтому качественное и эффективное выполнение названных функций всегда являлось, является и будет являться приоритетной задачей фонда. От успешного выполнения данной задачи зависит социальная стабильность в обществе, и уровень доверия населения нашей страны к власти.

В этой связи Пенсионным фондом России постоянно уделяется особое внимание улучшению качества обслуживания граждан и по итогам работы, в том числе в части создания и развития клиентских служб, фонд можно назвать по-настоящему клиенто-ориентированной организацией.

В системе ПФР функционирует 2391 клиентская служба и около 1000 мобильных клиентских служб. Все клиентские службы территориальных органов ПФР оснащены сервисными терминалами. Организованы горячие линии, интерактивные клиентские службы.