Банковский депозит является хорошим способом инвестирования накопленных средств. Его нельзя назвать самым выгодным вариантом приумножения капитала, но у него есть значительные преимущества. Самое важное из них – ликвидность , возможность в любой момент перевести их в наличную форму. Рассмотрим, как выгодно вложить деньги под проценты в банк с ежемесячным доходом, что надо учитывать при выборе вклада, и какую прибыль получают от банковского депозита.

Специализированные сайты дают информацию о 270 видах депозитов в рублях, по которым вкладчик может ежемесячно получать доход. При общей схожести предложения есть существенные отличия. Это:

Если по прогнозу инвестора предпочтительно положить деньги под проценты в банк в валюте, долларах или евро, то банкиры предлагают аналогичные условия, только процентная ставка будет от 1,6 до 3,5%. По желанию клиента предлагается использовать франки или иены.

Привлекая деньги вкладчиков, банк исходит из внутренней потребности в финансах . Чем больше люди доверяют, тем охотнее несут в банк свои сбережения.

Получается, что самое выгодное вложение денег в банк под проценты происходит в организацию, которая наиболее остро в них нуждается.

Кредитные организации так же имеют доступ к рынку межбанковского кредитования. От их надежности и рейтинга зависит стоимость заимствований, сегодня она колеблется в районе 11,7 – 12,4 при сроках размещения от 90 дней. Это выше, чем стоимость привлечения средств частных лиц. Однако в таком случае операционные расходы гораздо меньше, нет необходимости содержать расчетные центры и филиалы, платить кассирам и операционистам.

Выбирая банк с наибольшими процентами, гражданин больше всего рискует оказаться клиентом системы страхования вкладов.

ЦБ РФ следит за операционной деятельность банков. Он делит их на организации с высоким или спекулятивным рейтингами, которые зависят от:

Еще один способ оценить надежность банка предоставляют рейтинговые агентства . В российских реалиях деятельность зарубежных организаций, крупнейшие из которых Fitch и Moody’s, подвержена влиянию политической ситуации.

Чем выше рейтинг, тем дешевле ему занимать средства. По своей сути депозиты, которые граждане размещают в банках, представляют собой ссуды, которые берутся кредитными организациями у населения. И чем больше предлагает процентов банк, тем сильнее надо задумываться

, стоит ли вкладывать деньги в банк под проценты, которые гораздо выше рыночных.

На данный момент риски неудачных вложений сведены к минимуму.

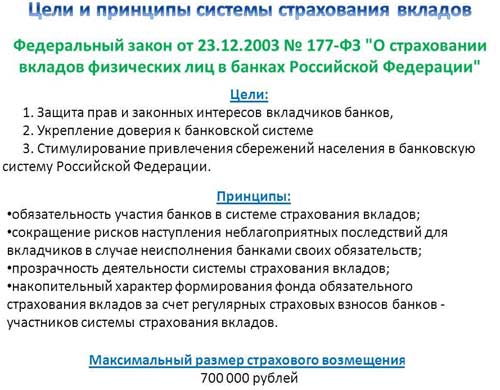

Даже в случае банкротства средства будут возвращены благодаря закону, принятому 23 декабря 2003 года закону № 177.

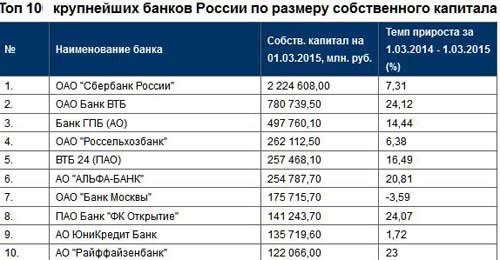

В результате дочерние представительства иностранных банков имеют самые высокие рейтинги . Однако они не могут открывать здесь свои филиалы, соответствующий закон был принят Государственной думой в 2013 году. Поэтому зарубежные банки на территории России работают исключительно путем создания новых организаций, таких как Райффайзенбанк, Ситибанк. Связь с учредителями дает им возможность иметь наилучшие рейтинги надежности по версии американских оценщиков.

История кризиса 2008 года доказывает надутость этих рейтингов. Оценка надежности Lehman Brothers, одного из крупнейших американских банков, за один день был снижена от «надежного А2 и А+» до мусорного. Агентства не смогли предугадать развитие ситуации.

В 2003 году с целью стабилизации ситуации в банковской сфере было создано Агентство по страхованию вкладов. Чуть позже оно было наделено контрольными функциями. На данный момент АСВ провело процедуру банкротства и возвратило средства вкладчикам 332 банков.

Сейчас в систему входят 830 банков. В случае разорения клиенты гарантированно получат вложенные средства, если их размер не превышает 1400 тыс рублей. Если произошел страховой случай, то через две недели можно подать заявление о выплате страховки. Деньги будут возвращены в течение трех дней.

При этом проценты, набежавшие до момента отзыва лицензии, будут возвращены в полном объеме. Не вернутся деньги, которые хранились на обезличенном счету . Каждый банк, привлекающий средства физических лиц, в обязательном порядке страхует свою деятельность в АСВ, поэтому ответить на вопрос, в какой банк вложить деньги под высокий процент с гарантией, легко. В любой, который работает с физическими лицами.

Государством гарантируется возврат всех средств физических лиц, открывших счета в российских банках, в пределах установленной суммы. Она составляет 1,4мнлн рублей.

Если планируется вложить больший капитал, то его надо разместить в разных кредитных учреждениях. Даже в случае отзыва лицензии средства будут возвращены.

Чтобы избежать дополнительных тревог, перед размещением требуется собрать некоторую информацию. Не стоит открывать счет в банке, который:

Вкладчик может самостоятельно выбрать лучший способ, как правильно вложить деньги в банк под проценты, не имея специального образования. Если сумма не превышает 1,4 млн, то все зависит от личных предпочтений, таких как удобство расположения офиса, доход и срок размещения.

чем больше предлагает процентов банк, тем сильнее надо задумываться, стоит ли вкладывать деньги в банк под проценты, которые гораздо выше рыночных.

По нормативному требованию ЦБ проценты по вкладам пересчитываются ежедневно. В любой момент вкладчик имеет возможность взять выписку с детализацией счета . Но это не означает, что можно в любой момент зафиксировать доход. В зависимости от условий договора доход можно снять либо в конце месяца хранения, либо по истечении срока его действия.

Например, был открыт вклад с процентной ставкой 12% годовых на сумму 100 тыс рублей на 1 год. В случае, если по условиям договора вкладчик получает доход по окончании действия вклада, то через год он получит 100000 + 12000 = 112 тысяч рублей.

Если предусматривается ежемесячная капитализация, то через месяц процент будет начисляться не только на основную сумму, но и набежавший за месяц процент, то есть уже на 101 тыс. рублей.

Ежемесячная капитализация приведет к тому, что через год вкладчик получит 112 682,50 руб. То есть 12% с ежемесячной капитализацией будут равны 12,68% без капитализации.

Этим нюансом часто пользуются кредитные организации, чтобы привлечь вкладчика дополнительными обещаниями.

Чтобы понять, помогут ли банковские депозиты стать раньте и жить на накопленные капиталы, требуется учитывать инфляцию.

По данным 2016 года депозиты со ставкой более 14% годовых выдавали только банки, находящиеся в предбанкротном состоянии. Максимальный доход в относительно надежных кредитных учреждениях составлял 13%. По данным Росстата инфляция в 2016 году составила 12,9%.

Рублевые вклады в лучшем случае покрывают инфляцию и не приносят фактического дохода. Однако выход может быть найден в валютном депозите.

Стоимость бивалютной корзины (среднеарифметическое между курсом доллара и евро) на 1 января 2016 года составила 61 рубль 70 коп. На конец года она уже стоила 75 рублей 95 коп. Прирост более 22%. Если прибавить к этому процент по валютному вкладу, который превышал в среднем 2%, то получится 24-25%. Весьма неплохо. Но экономические реалии меняются постоянно, в 2016 году бивалютная корзина упала с 75 рублей 95 коп до 70 рублей 38 коп. Инфляция в годовом выражении 7,24%.

Получается, что схема, которая приносила прибыль в 2016 году, в 2017 принесет убыток. Если ориентироваться на уровень инфляции в США и Европе, то валютный депозит принесет фактическую прибыль в любом случае.

В США в 2017 году инфляция находится на уровне 1,5%, в Еврозоне наблюдается дефляция на уровне 1% в год.

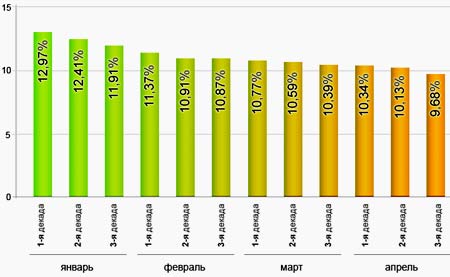

Учитывать имидж организации и рекламные сведения недостаточно при принятии решения, в какой банк вложить деньги. Кризис затронул все отрасли экономики России, изменились и условия существования кредитных учреждений. Процентные ставки пересмотрены и увеличены в частных банках, а в государственных улучшились условия для вкладов в национальной валюте.

Динамика изменения процентных ставок по вкладам

Но общие сведения почти ничего не значат, если речь идет о конкретном человеке и его сбережениях. Поэтому с критериями подбора банка нужно ознакомиться самостоятельно.

Сохранность депозита всегда идет вразрез с его выгодностью. Если банк финансово устойчив, и доля риска невелика, процентная ставка по депозиту будет минимальной или чуть выше. Буквально на 5% больше готово предложить клиенту молодое учреждение. С чего начать оценку банка?

Следует узнать, кто учредитель банка, каков его имидж, что он за человек. Сколько информации можно найти о нем в интернете? Достаточно ли ее, чтобы убедить вложить деньги в банк, который он возглавляет? Кем финансируется банк, какими методами пользуется для стабилизации своего положения в условиях кризиса – это нужно по возможности узнать.

Попробуйте поискать в интернете информацию о руководителях банка.

Это физическое или юридическое лицо? Возможно, в учредительском составе числятся финансовые группы, корпорации, и это плюс. Чем солиднее эти организации, чем надежнее банк.

Следует зайти на официальный сайт Центробанка России, ввести название учреждения в поисковик и узнать, насколько развита сеть обслуживания, есть ли у банка лицензия, сколько времени банк осуществляет свою деятельность. Наиболее важные показатели – прибыль и объем денежного оборота, с которым работает учреждение. Чем больше эти цифры, тем больше доверия к банку.

На сайте РБК.Рейтинг, например, а также на сайтах финансовых порталов можно найти рейтинг банковских учреждений. Хорошо, если будут указаны критерии ранжирования или рейтинги банков по разным показателям. В противном случае эти списки можно считать субъективными.

Непрофессиональные клиенты склонны придавать огромное значение ставкам: «Сколько же денег я получу со своей суммы». Мы не зря этот пункт отодвинули в самый конец, потому что он не самый главный.

Привлекательная ставка на депозит в некоторых случаях свидетельствует о нестабильном положении банка, поэтому его учредители пытаются привлечь новых клиентов выгодными условиями.

Из этого следует, что при выборе банка опасно руководствоваться только принципом материальной пользы.

Федеральный Закон № 177-ФЗ «О страховании вкладов физических лиц в банках РФ» был принят в 2003 году с целью защитить вкладчиков от неблагоприятных последствий банкротства кредитного учреждения.  Согласно Закону, создано Агентство по страхованию фондов, которое занимается реестром банков-участников, управлением фондом страхования, а также возмещает вкладчикам до 700000 рублей в следующих случаях:

Согласно Закону, создано Агентство по страхованию фондов, которое занимается реестром банков-участников, управлением фондом страхования, а также возмещает вкладчикам до 700000 рублей в следующих случаях:

Если сумма депозита намного превышает сумму страховки, больше 700000 рублей вкладчику не вернут. Можно остаться совсем без материальной компенсации, если банк не участвует в системе страхования вкладов. Нужно узнать, предоставляет ли банк гарантии, заранее.

Стоит ли обращать внимание на отзывы, каждый клиент решает самостоятельно. В условиях высокой конкуренции появилось много заказных отзывов, неадекватных действительности. Если верить, то только «живым» отзывам, а не вычитанным на просторах интернета.

Прежде чем отдавать свои деньги какой-либо организации, нужно вначале узнать о ее финансовой деятельности, наличии различных лицензий и т.д., чтобы максимально обезопасить себя от мошенников и потери денежных средств. При выборе банка лучше всего обратить внимание, на мой взгляд, на крупные банки, которые имеют не только филиалы в регионах, но и общую систему страхования депозитов, и, конечно, государственные банки. Для того, чтобы уменьшить риск потери средств, разместите ваши сбережения во вкладах сразу нескольких банков.

Если вы больше не хотите хранить деньги в домашнем тайнике, сделайте вклад до востребования. Ваши средства будут храниться до какого-то определенного события, т.е. до того момента, когда вы их заберете.

Многие люди предпочитают делать срочные вклады в банк.

Процентные ставки по срочным вкладам

Такие депозиты открываются на конкретный промежуток времени и вероятность того, что вкладчик заберет обратно свои деньги, очень мала, т.к. ему это будет невыгодно. Доходность срочных вкладов зависит от суммы (чем больше сумма, тем больше проценты), срока (минимальный – 3-6 месяцев) и частоты начисления процентов. Чаще всего срочные депозиты открывают для получения определенного дохода. Срочные вклады условно можно разделить на две разновидности: сберегательные и накопительные.

Сберегательный вклад считается стандартным банковским вкладом. Уже по названию можно понять, что эта вид вкладом предназначен в большей степени для хранения ваших денежных средств, а не получения прибыли. Поэтому в сберегательный вклад включено минимум возможностей и функций. Процентная ставка на такие вклады также минимальна (5-7 процентов).

Пример сертификата по сберегательному вкладу

Накопительные вклады делаются под высокие проценты для получения максимального дохода. Каждый банк предлагает разные проценты, поэтому вначале все просчитайте, выгодно ли вам делать вклад именно в тот банк. Некоторые банки предлагают также такую услугу, как возможность пополнения вашего накопительного вклада. Тогда вы можете влиять на увеличение дальнейшей прибыли. К сожалению, все ваши средства на время действия накопительного вклада заморожены и вывести их вы не сможете.

Досрочно расторгать договор я вам не советую, потому что тогда вы можете потерять часть вложенных денежных средств. Нужны для того, чтобы помочь вкладчику накопить определенную сумму для покупки конкретной вещи. Часто накопительный вклад используют для того, чтобы накопить определенную сумму для покупки какой-то вещи (например, машины).

![]()

График изменения цены на драгоценные металлы

Некоторые открывают в банках металлические депозиты. Наверное, не все знают об этом виде вкладов. Вы, получается, формально покупаете драгоценные металлы (палладий, золото, платина или серебро) у банка, которые хранятся там же. В заключенном договоре написано, что вы владеете определенным количеством драг металла. Доход от таких вкладов зависит от повышения или понижения цен на купленный металл.

Читайте так же: «Доходность портфеля ценных бумаг », «7 правил делового разговора », «Куда вложить деньги »

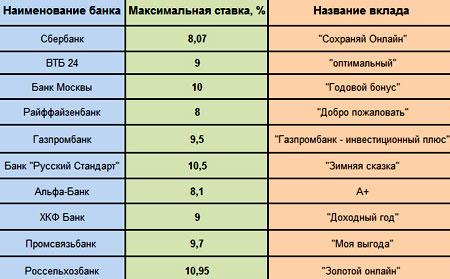

Перед тем, как вложить деньги в банк, вкладчик сталкивается с проблемой: высокий процент, но мелкий банк, или крупный банк, но невыгодный процент.

Таблица процентных ставок в различных банках

Однако можно найти оптимальные депозитные предложения от банков, которые точно не закроются.

Заниженные сравнительно с другими учреждениями процентные ставки на депозиты компенсируются высокой степенью надежности банка. В 2016 году Сбербанк занял 1-е место по объемам депозитов физических лиц в России. Но по прогнозам Moody`s Investors Service, финансовая устойчивость банка пошатнется.

Сбербанк можно назвать лидером по ассортименту предоставляемых услуг. Выгодно вложить деньги можно в депозиты «Доходный сезон», «Подари жизнь», «Сохраняй», «Социальный». Существует вклад «Мультивалютный Сбербанка России», условия которого предполагают конвертацию без потерь рублей в долларовый или евро эквивалент.  Он удобен для клиентов, которые хотят сохранить свои вклады в иностранной валюте.

Он удобен для клиентов, которые хотят сохранить свои вклады в иностранной валюте.

Солидные денежные накопления в размере от 1,5 млн рублей (50 тыс. долларов или евро) можно инвестировать во вклад «Золотой», учрежденный одним из десятки самых крупных банков России. Россельхозбанк предлагает различные сроки от 91 до 1460 дней, на протяжении которых деньги будут лежать на счету, и на них будут начисляться соответствующая процентная ставка. Максимальная процентная ставка начисляется на сумму, вложенную на минимальный срок, и она составляет 12%.

Банк не капитализирует проценты (или капитализирует в том случае, если счет, на который они должны поступать, закрыт). Пополнение счета не предусмотрено условиями вклада.

Интересный рублевый депозит предлагает банк ВТБ 24, который входит в финансовую компанию ВТБ.

Процентные выплаты по вкладам в ВТБ банке

Депозит называется «Ваш бонус», и одной из его привлекательных сторон является непродолжительный срок привлечения денежных средств – от 181 до 395 дней. Минимальный взнос составляет 250 000 руб. На эту сумму начисляется 7-8%. Если сумма вложения составила 700 000 руб. – 7,5-8,25%.

Проценты перечисляются на счет или капитализируются банком, что зависит от решения вкладчика. Внести дополнительные денежные средства невозможно. Автоматическое продление депозитного срока не предусмотрено.

Как и ВТБ 24, входит в состав финансовой компании ВТБ, а значит, этому банку можно доверять. Тем более, выбор вкладов для физических лиц расширился, и в 2017 году у клиентов банка появилась возможность значительно приумножить свои сбережения. Среди депозитных планов – выгодные решения для пенсионеров.

Выгодное вложение денег в банк - депозит «Проценты на взлет». Максимальная годовая ставка - 14%.

Процентные ставки по вкладам Банка Москвы

Срок привлечения средств – 450 дней, причем каждые 150 дней сумма увеличивается за счет начисленных процентов. Соответственно, растет и процентная ставка. Минимальный первоначальный взнос составляет 100 000 руб. или 5 000 долларов или евро.

«Максимальный доход» и «Максимальный доход» пенсионный также отличаются сравнительно высокой ставкой – 13% (на рублевый вклад).

Удобные условия: срок 91-1095 дней, сумма для открытия – минимум 1000 руб., пополняемый счет. Капитализация процентов по выбору.

Стоит обратить внимание на депозиты «Максимальный рост» и «Максимальный комфорт». Процентная ставка 11-12 %, срок – 91-1095 дней. Ставка увеличивается на 0,3% при открытии вклада в Интернет-банке. Первоначальный взнос в обоих случаях составит 100 рублей, но «Максимальный доход» выгоднее тем, что его можно пополнять до определенного диапазона сумм, и предусмотрена капитализация процентов.

проценты по вкладу максимальный комфорт

Депозитные планы «Пенсионный текущий» и «Пенсионный новый» заинтересуют людей старшего возраста. В первом случае процентная ставка равняется 4% при минимальном взносе 0 руб.!

К тому же, клиент получает прибыль даже в том случае, если деньги находились на счету всего 1 день. Вклад «Пенсионный новый» предусматривает 6%-ную ставку, но и для открытия счета понадобится 1000 руб. Вклады можно пополнять. Открытие только в национальной валюте.

Широкий выбор продукции в Локобанке позволяет подобрать вклад с наиболее выгодными условиями. Анализ некоторых из них будет представлен ниже. Каждый депозитный план для физических лиц в Локобанке предусматривает возможность открытия счета как в национальной, так и в резервной мировой валюте.

Капитализация процентов не предусмотрена ни в одном из рассмотренных ниже предложений. Самая высокая процентная ставка в депозите «Все как надо» - 20% на 200 дней, и 13% на 400 дней (имеются в виду рублевые депозиты).  Минимальная сумма для открытия вклада – 10 000 руб. или 300 долл. Проценты начисляются в конце срока.

Минимальная сумма для открытия вклада – 10 000 руб. или 300 долл. Проценты начисляются в конце срока.

Депозит «Простая выгода» размещается на 1100 дней с ежемесячной выплатой процентов (12,25% на рублевый депозит). Открыть счет можно, имея 10 000 руб. или 300 долл. Удобное и выгодное предложение, если вы не знаете, куда вложить 10 000 руб.

Преимущество вклада «Простое управление» заключается в непродолжительном сроке (180-370 дней) и небольшом стартовом капитале – 10 000 руб. Недостаток – сравнительно небольшой процент – всего 10,5% от суммы в рублях.

На депозиты в долларах и евро Локобанк начисляет 1,95-4%, в зависимости от условий. В любо случае, у клиента есть возможность приумножить капитал, и защитить его от инфляции и соблазна потратить на бытовые нужды.

Пополняемый вклад «Персональный» - одно из самых выгодных предложений Мособлбанка.

процентные ставки по вкладам в Мособлбанк

Клиентов привлекает 17,4%-ная ставка, но минимальная сумма, с которой можно открыть депозит – минимум 300 000 руб. или 10 000 долларов/евро. Т.е. воспользоваться предложением может не каждый гражданин. Привлечение средств осуществляется на срок 365-1095 дней. Проценты начисляются ежемесячно и переводятся на другой счет.

Не менее интересный вклад – «Универсальный». Вкладчик может сохранять, приумножать, и осуществлять грамотное управление денежными ресурсами, выбрав этот депозитный план. Счет «Универсальный» можно пополнять и изымать с него нужные суммы. При этом открыть его можно с суммой 10 000 руб. (500 долл./евро), т.е. депозит доступен для широких слоев населения. Проценты ежемесячно капитализируются, но ставка сравнительно невысокая – 9,2-10% на рублевые вклады.

Насколько надежен Мособлбанк в 2017 году, и оправдает ли он ожидания клиентов, демонстрирует рейтинг учреждения – «А+», что обозначает надежность первого уровня.  Но неприятный инцидент с бывшим главой ослабил авторитет банка.

Но неприятный инцидент с бывшим главой ослабил авторитет банка.

Об инвестировании задумывается каждый человек, ведь сложно предсказать, что будет в будущем и дополнительные источники прибыли никогда не бывают лишними.

Начинать вкладывать нужно как можно раньше, ведь чем дольше работают инвестиции и чем большая сумма накапливается, тем ближе вы становитесь к финансовой независимости.

Куда вложить деньги выгодно под проценты? Опытные инвесторы знают, что есть масса направлений для выгодных вкладов, а новички теряются в догадках. Вариантов действительно много, выбирать нужно внимательно, учитывая доходность, долгосрочность, безопасность и множество других факторов.

Самый распространенный и безопасный способ инвестирования - это открытие депозита в банках или покупка золота.

Варианты отличные, но доходность банковских депозитов низкая, а чтобы прибыльно вложить в золото, потребуется солидная сумма. Поэтому, нужно рассматривать альтернативные варианты.

Сегодня можно вложить деньги выгодно под проценты, даже не выходя из дома . Интернет предоставляет такую возможность, а в сети есть несколько проектов, предлагающих разные типы вкладов:

Проект предлагает высокую доходность, но почти полностью пассивный заработок. Эта инвестиционная игра, позволяет открыть виртуальный бизнес. После регистрации вы становитесь владельцев компании такси и можете вкладывать деньги в покупку автомобилей, чем их больше, тем выше доходность:

У всех машин установлена определенная доходность. К примеру, вкладывая 35 000 рублей под 37% в месяц, вы обеспечиваете себе пассивный доход в 13200 рублей ежемесячно. При желании и больших инвестициях, можно в разы увеличить прибыльность.

Брокер бинарных опционов, предлагающий серьезные заработки. Вкладываемые деньги являются вашим стартовым капиталом, который расходуется на ставки. К примеру, вы можете открыть опцион и поставить деньги на то, что завтра курс рубля по отношению к доллару снизится и если это будет так, вы получаете профит:

Курсы валют и цены акций постоянно меняются, поэтому сложно определить, что будет завтра или даже через несколько часов. Перед тем как использовать данный способ инвестиций, обязательно потренируйтесь в бинарных опционах без вложений.

Единственная кредитная сеть, предлагающая выгодные вклады под проценты. Вкладываемые сюда средства будут использоваться для выдачи краткосрочных кредитов (до 30 дней). Вы можете создать сколько угодно заявок на выдачу кредитных средств и каждый день до возврата денег, вам будет начисляться процент:

Это один из самых безопасных способов инвестирования. При создании заявок, обязательно выбирайте гаранта, это надежная защита от мошенников. Даже если кто-то не вернет вам деньги, администрация берет на себя эти обязанности. За регистрацию дают 50$, поэтому вы сможете разобраться в системе, ничего не вкладывая.

Экономическая игра, работающая более 440 дней и заслуживающая внимания инвесторов. Здесь выгодные вклады предлагают делать в гномов, которые автоматически собирают руду. Задача игрока - периодически посещать профиль, чтобы относить руду на склад и продавать её. Внутри игры используется игровое золото, оно обменивается на рубли (100 золота = 1 рубль):

К примеру, потратив 5000 рублей, вы сможете купить 15 профи-гномов (за счет бонуса при пополнении 200%). Каждый из них приносит почти 10 000 руды в час, 100 руды продается за 1 золотую монету. Т.е. с 15 гномов, вы будете за сутки собирать 36 000 золотых или 360 рублей. При этом, за пополнение баланса на 5000 рублей, вы получите VIP статус и за вами будут закрепляться свободные рефералы.

С валютной биржи могут приходить деньги даже в том случае, если вы не будете проводить сделки. Можно использовать ПАММ для выгодных вкладов и инвестировать свои деньги в работу профессионалов. На Alpari открыто много ПАММ счетов, по каждому из них составлена статистика, чтобы выбрать самые безопасные и доходные варианты:

Схема такого заработка прозрачна и выгодна для всех участников. Трейдер создает ПАММ и вкладывает в него деньги. После совершения некоторых сделок, он показывает, на что способен и желающие инвесторы увеличивают его стартовый капитал. После проведения следующей партии сделок и выделения профита, средства разделяются между трейдером и вкладчиками.

Достаточно популярный брокер, предлагающий стандартный набор инструментов для трейдера. Здесь можно открыть счет и заключать сделки на Форексе. Для начинающего инвестора, это слишком сложный способ, ведь составлять прогнозы не так просто. Поэтому, эта компания добавила новый инструмент для инвестора - копирование сделок:

Каждый желающий может выбрать лидера и начать копировать его сделки. Это позволяет доверить деньги профессионалам и без участия в сделках, получать прибыль. Зачем кому-то открывать информацию о своих сделках? Лидеры получают прибыль за это. Самое главное, что дается статистика и можно быстро узнать, к кому лучше подключаться.

Ещё один сервис бинарных опционов, в котором можно начать торги всего с 10$. Также здесь можно открыть демо-счет и торговать бесплатно. Новичкам предлагают обучение, а профессионалам удобный и многофункциональный инструмент. На график можно добавлять индикаторы и использовать турбо режим (опционы на 1-5 минут):

Если вы даже не представляете, как могут меняться курсы валют на Форексе, используйте подсказки. К примеру, на Investing.com, предлагаются бесплатные котировки и сигналы. Как только появится информация о том, что нужно активно продавать валюту, открывайте опцион, выбирая «Ниже», так как курс должен упасть.

В этой экономической игре можно на автомате зарабатывать деньги, покупая птиц и собирая с них яйца. Схема ничем не отличается от выше представленного проекта Golden Mines, только здесь вместо гномов цветные птицы. Все внутренние транзакции проводятся через внутреннюю валюту - серебро. Его вы получите при пополнении и при продаже яиц:

За регистрацию дадут бонус в 1000 серебра , и вы сможете купить первую птицу, для ознакомления с интерфейсом. Вкладывать сюда деньги выгодно. К примеру, купив пару красных птиц за 8400 рублей (без учета бонуса на депозит), вы начнете получать по 1 440 000 яиц в сутки , а это 144 рубля в день или 4320 рублей в месяц.

Теперь вы знаете несколько способов инвестирования и можете выгодно вложить деньги под проценты. Конечно, это далеко не все варианты, их намного больше, но этих сервисов вполне достаточно, чтобы выйти на серьезные доходы.

Вложить деньги под высокий процент, чтобы избежать инфляции и даже получить прибыль в 2016 году сложно, но есть несколько вариантов. Рассмотрим подробнее, куда выгодней вложить деньги под проценты, чтобы они работали.

Накопить деньги пытаются многие. Но не у всех это получается. И дело даже не том, что зарплата маленькая, просто копить деньги сегодня недостаточно, необходимо их вкладывать. Если копить деньги «под матрасом», их съедает инфляция и такой вид накопления можно считать бессмысленным.

Куда же в таком случае выгоднее вложить деньги, чтобы избежать инфляции и получить прибыль ? Есть несколько простых и доступных вариантов инвестирования личных сбережений, которые рекомендуют читателям эксперты «Российской газеты».

Выгодные вклады в банках под высокий процент

Самый простой вариант инвестирования средств — открыть депозит в банке. Как правило, максимальный срок вклада составляет два года. Но вклад всегда можно открыть заново. На текущий момент средняя ставка по депозиту составляет 8 процентов. Понятно, что с течением времени ситуация может меняться и процент может быть как повышен, так и понижен. Но этот способ вложения денег прост и понятен каждому.

Единственное, что стоит учитывать при выборе банка — не гнаться за максимальными процентами. Лучше все же выбрать надежный банк с госучастием.

Вложить деньги в золото

Еще один довольно простой вариант инвестирования — драгоценные металлы. Почти за 8 лет грамм золота подорожал на 284 процента. На первый взгляд инвестиция выглядит весьма привлекательно, ведь при такой динамике за 30 лет оно может подорожать более, чем на тысячу процентов.

Однако тут есть одно и очень большое НО! На мировом рынке золото котируется в долларах. Как известно, в последние годы рубль существенно ослаб по отношению к американской валюте. И это не замедлило сказаться на стоимости золота в России. Поэтому, если отбросить эффект девальвации рубля, то рост уже не такой впечатляющий. К тому же, не стоит забывать о том, что золото — это рыночный инструмент, а значит, его стоимость зависит от целого ряда факторов и есть вероятность того, что его котировки на мировом рынке упадут, что отразится и на его рублевой стоимости. Тем не менее, потенциально это достаточно интересный инструмент для долгосрочных инвестиций.

Индивидуальный инвестиционный счет (ИИС)

В качестве альтернативы можно предложить открытие индивидуального инвестиционного счета (ИИС). Этот счет позволяет не только накапливать средства (как на банковском депозите), но и вкладывать их в ценные бумаги (акции, облигации), чтобы получать дополнительный доход. Главным преимуществом этого счета является то, что государство гарантирует получение его владельцем налогового вычета на взносы (13 процентов), как, например, при покупке квартиры.

Единственное условие: в течение года сумма пополнения не должна превышать 400 тысяч рублей, а срок действия этого счета не менее трех лет. 13 процентов компенсации — это уже доход, превышающий банковский процент и инфляцию. А если еще эти средства грамотно вкладывать в различные ценные бумаги, доход можно увеличить. При этом у Вас есть выбор — инвестировать самостоятельно или довериться профессионалам.

Например, на ИИС в первый год внесено 24 тысячи рублей. Налоговый вычет — 13 процентов и доход от инвестирования в надежные облигации — 10 процентов. Итого за год прибыль составит 23 процента.

Инвестиции в ПИФы

Еще один вариант инвестирования — вложения в ПИФ (паевой инвестиционный фонд). В отличие от ИИС тут средства однозначно отдаются в управление. Кроме того, никаких налоговых льгот не предусмотрено, с полученного дохода придется заплатить налоги. Кроме того, управляющая компания берет определенную плату за свои услуги.

Доходность ПИФов меняется от года к году, все зависит от того, в какие инструменты осуществлялись инвестиции, от того, какую динамику они показали. По итогам 2015 года отдельные ПИФы выросли на 40-70 процентов, а какие-то, напротив, потеряли около 11,5 процента.

Конечно, профессиональная компания будет оценивать все возможные риски, но полностью их избежать, к сожалению, не всегда удается. Поэтому при выборе способа накопления стоит помнить, что чем выше потенциальная прибыль, тем выше и риски.

Доллары

Чего точно не стоит делать сегодня, это пытаться копить на старость в наличной валюте, хотя соблазн велик. За 2015 год рубль ослаб к доллару на 21,5 процента. Но курсы валют крайне волатильны. И почти за первые пять месяцев 2016 года рубль, напротив, укрепился к доллару.

Многие, у кого имеются свободные средства, желают вложить деньги, чтобы они работали. При этом важно, чтобы получаемый доход превышал уровень инфляции. Одновременно с этим каждому инвестору хочется, чтобы риск был минимальным. Без изучения современных вариантов инвестирования в такой ситуации никак не обойтись.

Прежде чем приступить к анализу и сравнению вариантов инвестирования денег, следует запомнить ряд правил. Они помогают вкладывать средства максимально эффективно. Ниже приведены советы экспертов, соблюдение которых позволяет избежать большинства проблем инвестирования.

Эти несложные советы помогают даже начинающим инвесторам грамотно войти на рынок финансовых вложений. Не стоит забывать, что инвестиции — это тоже работа. Без регулярного анализа ситуации заработать вряд ли удастся.

Нестабильность экономической ситуации приводит к тому, что доходность инвестиционных продуктов постоянно меняется. Важно просчитывать все возможные варианты и согласовывать их со сложившимися в стране и мире обстоятельствами. В поиске ответа на вопрос, куда вложить деньги выгодно в 2017 году, эксперты составили рейтинг лучших вариантов.

Для тех, кто решил начать инвестировать с суммой в 100 и более тысяч рублей, отлично подходят вложения в малый бизнес через специализированные площадки. Чаще всего подобные варианты предлагают крупные банки. Они разрабатывают инвестиционные продукты. Вкладывая в них деньги, владелец средств по сути кредитует отобранные банком компании.

Несмотря на то, что риск в этом случае полностью ложится на плечи инвестора, можно отметить, что он относительно невысок. Это связано с тем, что вкладываемые деньги распределяются между большим количеством организаций.

Прекрасным примером площадки, которая предлагает получать прибыль таким способом, является Альфа.Диджитал, организованная одноименным банком. Здесь предлагаются следующие условия инвестирования:

Вложить практически любую сумму позволяет сервис Р2Р кредитования. По сути, он представляет собой так называемый социальный займ. Как заемщиком, так и кредитором в этом случае выступают частные лица.

Такой вариант представляет собой весьма выгодное вложение средств. Процент по Р2Р кредитованию составляет около полутора процентов в день. Правда, около половины из них придется оплатить сервису, выполняющему посреднические услуги.

Тем, кто ищет сервисы Р2Р кредитования, можно изучить два интересных портала – Вдолг.ру и Loanberry. Первый сайт принимает инвестиции в размере от 4 тысяч до 10 миллионов. Такой суммы достаточно, чтобы вложить деньги и получать ежемесячный доход. Loanberry позволяет начать инвестировать в займы физлицам от 1000 рублей с процентов от 20-30 процентов годовых. Причем, сейчас есть такая функция, когда за плату 5% можно подключить страховку от дефолта, когда выплату долга в случае дефолта заемщика берет на себя площадка.

Многие слышали, что такое Форекс. Однако далеко не все понимают, что он не ограничивается самостоятельной торговлей. Для заработка на валютном рынке при помощи трейдинга потребуется значительное количество серьезных знаний. Кроме того, не имея опыта, заработать при самостоятельной торговле вряд ли удастся.

Однако отказываться от инвестирования денег в Форекс не стоит, достаточно выбрать один из двух популярных способов:

При самостоятельном открытии позиций у инвестора больше возможностей сократить риск. Это объясняется тем, что при отсутствии доверия тому или иному прогнозу можно отказаться от заключения сделки. В ПАММ-счетах все решения принимаются самим управляющим.

Инвестиции в стартап представляют собой выгодное вложение денег, которое способно принести серьезную прибыль в случае успеха. Стартапом в финансовом мире называют бизнес-проект или идею, которая находится на начальном этапе развития. Вполне естественно, что даже самые лучшие проекты нуждаются во вливании средств для их реализации. Однако далеко не у всех владельцев идей имеются свободные средства. Поэтому они вынуждены обращаться за помощью.

Получить кредит на развитие проекта в банке вряд ли удастся. Связано это с отсутствием подтверждения доходности новых проектов. На помощь начинающим бизнесменам приходят инвесторы, которые предпочитают вкладывать средства в перспективные проекты на стадии их зарождения. Основная трудность инвестирования в стартапы заключается в том, что очень сложно определить, какой проект окажется прибыльным, а какой принесет убыток.

ПИФ или паевой инвестиционный фонд – перспективные инвестиции, которые можно отнести к разновидности коллективных. Вкладчики (в этом случае их называют пайщики) приобретают часть имущества фонда, которая называется пай, и ждут, когда его стоимость вырастет. По сути, такие вложения должны быть долгосрочными, в этом случае вероятность получения прибыли самая высокая. Преимуществом ПИФа являются:

Доходность паевого фонда зависит от стратегии вложения средств, которую он применяет. Выделяют умеренные, консервативные и агрессивные фонды. В порядке перечисления в них растет прибыль. Но не стоит забывать, что риск находится в прямой зависимости от нее.

Специалисты рекомендуют, если инвестор в ходе выбора, куда инвестировать в 2017 году выгодно и безопасно, отдал предпочтение ПИФам, выбирать для инвестирования фонды, вкладывающие собранные средства в сферу IT-технологий. На сегодняшний день они являются самыми перспективными. Кроме того, такие ПИФы отличаются наилучшим сочетанием доходности и риска.

Программы инвестиционного и накопительного страхования представляют собой сочетание доходного финансового продукта со страховкой. При оформлении договора на инвестиционное страхование клиент получает ряд преимуществ:

Накопительное страхование позволяет решить две задачи:

Тем, кто решил инвестировать средства в акции и облигации, следует открыть индивидуальный инвестиционный счет. Сделать это можно, обратившись к брокерам или в управляющую компанию. Чаще всего на фондовом рынке инвесторы зарабатывают одним из двух способов:

Этот способ требует наличия у инвестора достаточно большой денежной суммы. Размер капитала зависит от региона и типа приобретаемой недвижимости.

С целью получения прибыли можно приобретать как жилую, так и коммерческую недвижимость. Существует несколько вариантов получения прибыли при таком способе инвестирования:

Увеличить размер дохода во втором случае можно, покупая строящуюся недвижимость или приобретая неблагополучные или «бабушкины» квартиры и продавая их после ремонта.

Важно помнить, что продажа недвижимости, которая была в собственности менее пяти лет, ведет к возникновению обязательства уплатить налог на доходы.

Депозиты в последнее время теряют свою популярность. Объясняется это снижением уровня процентных ставок. Тем не менее, они заслуживают внимания. Несмотря на то, что этот вариант не является реальным способом заработать, если деньги вложить под проценты на вклад, можно снизить влияние инфляции. Вклады подходят для тех инвесторов, которые не имеют достаточного багажа финансовых знаний, а также большого капитала.

Депозит можно открыть даже на маленькие суммы — многие банки предлагают заключить договор на одну тысячу рублей и даже меньше. Для многих определяющим показателем при выборе вклада является процентная ставка. В связи с действующей в нашей стране системой страхования вкладов выбор банка отошел на второй план. В поисках того, куда выгоднее вложить деньги, стоит обратить внимание на программы, предлагаемые банком Тинькофф. Ставки здесь всегда находятся на довольно высоком уровне.

Инвестиции в МФО позволяют вложить под высокий процент собственный капитал. При этом не понадобится иметь никаких дополнительных знаний и умений.

Тем не менее такой вариант подойдет далеко не всем. Большинство компаний устанавливают довольно высокий порог минимального входа. Традиционно он находится на уровне полутора миллионов для физических лиц и 500 тысяч для юридических.

Таким образом, универсального ответа на вопрос, куда лучше вкладывать деньги, не существует. Решение нужно принимать для каждого случая отдельно, ориентируясь на имеющуюся сумму, а также желаемые риск и доходность.