Изучая все варианты приобретения собственного жилья, многие задумываются и об . Принимая решение в пользу конкретного банка, надо оценить собственные возможности и сравнить их с теми условиями, которые предлагают банки.

Главный критерий надежности клиента для любого кредитного менеджера – уровень доходов и платежеспособности заемщика. Решение кредитного комитета будет в пользу клиента, если:

Размер дохода клиента влияет и на условия кредитования. Если решение в пользу ипотечного кредита принято, второй вопрос – где лучше взять ипотеку. Основные критерии в этом выборе – ставка по кредиту и особенности первоначального взноса.

Для примера можно сравнить и коммерческого Райфайзенбанка как наиболее популярных среди заемщиков. В Сбербанке при ипотечном кредите в рублях на срок до 30 лет с первым взносом не менее 15% ставка будет от 12,25% до 15,25%.

Кредит в долларах, в том же Сбербанке, имеет ставку 10,1% — 14%. В Райфайзенбанке рублевая ипотека имеет ставку — от 12,75% до 14,25%, а валютная — от 9,25% до 10,25%.

Аналогичное соотношение можно наблюдать и в кредитных продуктах других крупных банков. Откуда можно сделать вывод, что государственный банк выглядит более защищенным от непредвиденных обстоятельств, и клиент может не опасаться форсмажора. Поэтому, выясняя, где выгоднее взять ипотеку, следует изучать предложения банка индивидуально.

На рынке ипотечного кредитовая можно встретить и более заманчивые предложения, но относиться к ним надо со большой осторожностью. Обычно кредитные программы на супервыгодных условиях предлагают новые банки с сомнительной репутацией, стремясь привлечь клиентов. Речь идет не о простом потребительском кредите, а о серьёзной сумме, поэтому риск в таком деле должен быть минимальным.

Существует также практика проведения совместных акций от застройщиков и банков на покупку квартир в строящихся домах. В этом случае, можно поймать действительно интересные условия. Выбирайте среди всех , а затем уточняйте в отделе продаж об актуальных акциях по ипотеке.

Соблазнительные проценты, как правило, не включают в себя комиссионные сборы, страхование и другие платные услуги. Поэтому при обсуждении условий кредита надо интересоваться его полной стоимостью, а не процентной ставкой, которую всегда можно рассчитать на .

На заре ипотечного кредитования многие банки предлагали ипотечные кредиты без первоначального взноса, сейчас таких предложений мало и процентная ставка там высока. Обычный же размер первоначального взноса — от 15% до 30%.

Кроме размера этого взноса и срока выплаты, на размер ставки по ипотечному кредиту влияют и другие факторы.

Например, страхование по кредитной программе не только жилья, но и здоровья, что может служить для банка дополнительной гарантией, позволяющей уменьшить выплаты. Положительную роль может сыграть и тот факт, что банк является партнером компании, где работает заемщик. При поисках банка, где лучше взять ипотеку на квартиру, определенную роль играет инфраструктура банка. Насколько удобно будет погашать задолженность – есть ли возможность возвращать долг с помощью мобильного или интернет-банкинга, насколько удобно расположены банкоматы и терминалы? Стоит обратить внимание и на кредиты того банка, в котором оформлена карта для выплат зарплаты – такие банки могут делать скидки своим клиентам (меньше подтверждающих документов при оформлении, низкий процент из-за уменьшения риска для банка).

Заемщик должен изучать договор внимательно, чтобы избежать неприятных сюрпризов в дальнейшем. Если самостоятельно разобраться в скрытых процентах и комиссиях сложно, можно воспользоваться помощью специалиста. Требования банка к заемщикам надо изучать детально – возраст, ежемесячный официальный доход, трудовой стаж, положительная кредитная история, количество созаемщиков, наличие и размер первого взноса, требования к регистрации, привязанной к месту оформления кредита. Также надо выяснить, какой пакет документов потребуется в банке, и через сколько дней будет принято решение и выплачена сумма кредита.

Банки Санкт-Петербурга предлагают много программ для приобретения жилья – на квартиры в новостройке, покупку недвижимости на вторичном рынке, строительство индивидуального дома. У какого банка условия лучше, зависит от конкретной ситуации: при высокой зарплате, которую можно подтвердить справкой 2-НДФЛ и возможности оплатить сразу 30% стоимости квартиры, можно ориентироваться на банки с минимальными ставками. Для клиентов с прозрачными доходами и надежной гарантией трудоспособности условия кредитования самые выгодные.

Где лучше всего , если зарплата небольшая и есть возможность только для уплаты минимального взноса? В таком случае кредит предлагают по максимальным ставкам, именно по ним и надо сравнивать условия банков. Практически все банки Санкт-Петербурга предлагают ипотеку с залоговым кредитом, когда вместо первоначального взноса оформляется в качестве залога собственная квартира или дом.

Прежде чем выбрать банк, узнайте, не является ли ваше предприятие-работодатель партнером одного из них. Для сотрудников аккредитованных компаний могут быть льготные кредиты. Если у вас есть зарплатная карта, ознакомьтесь с условиями ипотечных программ банка, услугами которого вы пользуетесь. Возможно, вам также предоставят более выгодные условия кредитования.

Наши читатели часто спрашивают – где можно найти самую выгодную ипотеку в 2017 году, а также в каком банке лучше оформить жилищный кредит? В какую компанию следует обратиться, чтобы не выплачивать ближайшие 15-30 лет непомерно высокую сумму денег? Обо всем этом мы и поговорим далее.

Стоит отметить, что критерии выгодности можно рассматривать с разных позиций – с величины процентной ставки, с переплаты, с минимального первоначального взноса, отсутствия комиссий и т.д. Многое зависит и от того, какой тип жилья вы планируете приобрести.

Именно от того, на какие цели вам нужны заемные средства, и будут зависеть условия, которые вам смогут предложить в банковских отделениях. Мы рекомендуем вам прежде всего определиться с тем, какая именно программа вам нужна, собрать о ней как можно больше сведений, и только потом обращаться в отделение для подачи заявки.

Если вам нужна квартира в новостройке или строящемся доме:

Если вас интересует вторичный рынок , т.е. покупка квартиры в готовом доме, тогда предлагаем другие варианты:

Есть также несколько специальных предложений для отдельных категорий граждан:

Для того, чтобы заранее узнать ежемесячный платеж и итоговую переплату, можно воспользоваться нашим онлайн-калькулятором:

| РАССЧИТАТЬ КРЕДИТ: | |

| Ставка % в год: | |

| Срок (мес.): | |

| Сумма кредита: | |

| Ежемесячный платеж: | |

| Всего заплатите: | |

| Переплата по кредиту | |

| Подать заявку | |

Воспользоваться нашим расширенным калькулятором с возможностью построения графика платежей и расчета досрочного погашения вы можете на этой странице .

Однако, это лишь приблизительные цифры, самый точный расчет можно получить только при обращении к сотруднику выбранной кредитно-финансовой организации для подачи заявки на ипотеку.

Лучшие условия вам также могут предложить кредитно-финансовые организации, работающие с постоянными застройщиками и агентствами недвижимости, в случае покупки жилья в конкретном коттеджном поселке или доме. В данном случае часть процентов берет на себя продавец, заинтересованный в продаже.

Многие, прежде чем купить квартиру в кредит, изучают рейтинг банков, осуществляющих работу по ипотечному кредитованию. В 2016 году ситуация практически не изменилась. Банки, вызывающие доверие, ещё больше укрепили свои позиции. Предлагаются новые программы выдачи жилья. В условиях конкуренции финучреждения стремятся предложить клиентам самые выгодные и интересные условия.

На 2016 год список наиболее преуспевающих в данном направлении учреждений выглядит так:

Несмотря на достаточно сложное экономическое положение, люди продолжают обращаться в банки по поводу займов на жильё. Слишком заманчива перспектива заселиться в новую квартиру сейчас, а не в глубокой старости. Граждане России всё чаще изучают рейтинг ипотечных банков, чтобы не ошибиться с выбором и подобрать самую выгодную программу, предлагающую доступные условия.

В рейтинге 2016 также Райффайзенбанк, Росбанк, Связь-Банк, ХМБ Открытие и т.д. В различных регионах ключевые позиции могут занимать разные финучреждения. Однако, вершина рейтингов почти всегда остаётся без изменений.

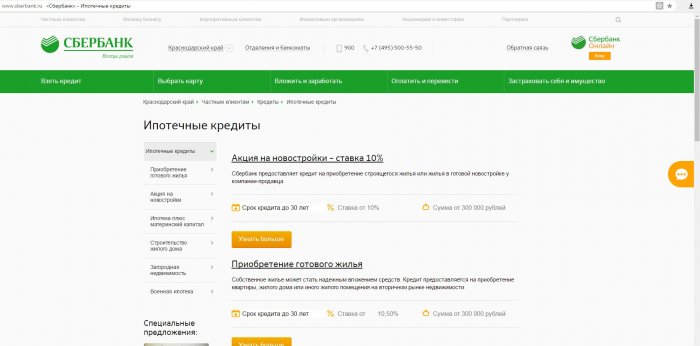

Наиболее часто россияне останавливают выбор на предложениях Сбербанка . Это связано с тем, что Сбер предлагает несколько различных программ, каждая из которых будет интересна определённой категории населения. Самые выгодные проценты 11,4 предлагаются в программе с государственной поддержкой. В рамках других программ процентная ставка колеблется от 12,5 до 13,5 процентов. Большинство вариантов предлагает взять ипотеку на срок до 30-ти лет. Это один из пунктов, делающих займ доступным практически каждому россиянину, соответствующему не самым жёстким условиям банка. Рассматриваются варианты как вторичного, так и первичного рынка.

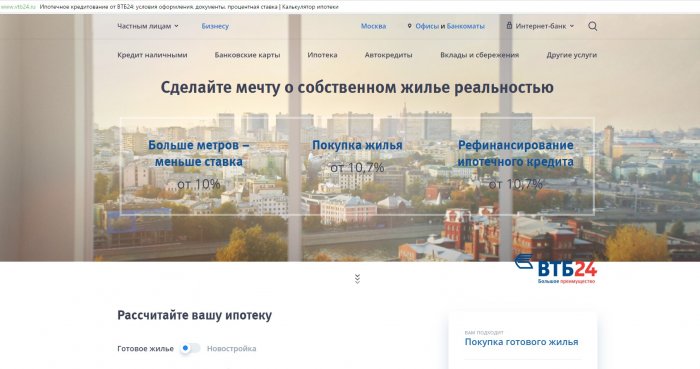

Не менее привлекательны предложения банка ВТБ 24 . В рамках ВТБ также предлагается программа с государственной поддержкой с процентной ставкой 11,4. Выбравшие продукт «Залоговая недвижимость», будут платить 12%. Наивысший процент 14,5 предлагается программой «Победа над формальностями». Сроки кредитования до тридцати лет. Занимаемые суммы до 90 000 000 рублей.

Большой интерес вызывают ипотечные программы Газпромбанка . Это связано и с выгодами, и с гибкостью каждого предложения. Рассматриваются варианты приобретения различных видов недвижимого имущества с господдержкой и без неё. Сроки кредитования доходят до тридцати лет. Досрочное погашение займов не возбраняется. Банк предлагает рефинансирование, займы на ремонт и т.д.

Банк Дельтакредит интересен тем, что разрабатывает совместные программы с застройщиками, в рамках которых можно взять ипотеку под 8%. По другим программам процент варьирует от 11,5 до 16-ти. Банк работает на выгодных условиях, постоянно модернизируя свои предложения под потребности рынка. В результате, ежегодно растёт количество клиентов, подписавших контракт на ипотеку.

В можно взять ипотеку с господдержкой под 11,3% на 360 месяцев. Выдаются кредиты до 20 000 000 рублей. Стремительный рост интереса к банку связан с тем, что он в последние годы стал расширять свою деятельность, ориентируясь на весь рынок, а не на отдельные его сегменты.

Уралсиб продолжает снижать ставки на кредитование жилья. В рамках программы «Новостройки с господдержкой» можно взять ипотеку с процентной ставкой 10,5. Другие предложения от 13 до 13,5 процентов. Рассматриваются различные сроки и первоначальные взносы.

Вопрос ипотеки для России был всегда в приоритете. Однако же реалии таковы, что приобретение жилья является больше фантазиями и мечтами, чем реальным событием. С начала 2017 года рынок недвижимости в нашей стране слегка активизировался и у многих людей начал возникать вопрос, где взять ипотеку.

Последние лет 10 в России рынок недвижимости стал рассматриваться не как жилье, а как вложение. Выгодное вложение. Ипотечное кредитование среди жителей России пользуется огромной популярностью, поэтому банки, в свою очередь, предлагают широкий выбор кредитных программ.

Ипотека - одна из форм залога, при которой закладываемое недвижимое имущество остаётся во владении и пользовании должника, а кредитор, в случае невыполнения последним своего обязательства, приобретает право получить удовлетворение за счёт реализации данного имущества.

То есть, таким образом, ипотека является достаточно выгодной сделкой как для кредитора, так и для заёмщика, даже несмотря на то, что предоплата по кредиту может иметь вид внушительной суммы. Но, о каких суммах можно вести речь, когда происходит покупка жилья? Конечно же приобрести жилье – это большой плюс. Кроме того, чтобы не стать пожизненным должником-заемщиком, необходимо тщательно подойти к выбору кредитора и взвесить все «за» и «против».

Для того, чтобы выбрать правильно ипотечную программу необходимо обращать внимание на несколько основных составляющих кредита:

Вот несколько российских банков, который предлагают наиболее выгодные и привлекательные условия ипотечного кредитования на 2017 год

Самый крупный российский банк выдает достаточно привлекательные без каких-либо дополнительных комиссий. Главная особенность ипотеки данного банка – наличие всевозможных акций, которые могут снизить процентные ставки по кредиту. Также данный банк предоставляет возможность оформить ипотеку по специальным социальным программам, например, для военнослужащих, а также по программе «молодая семья».

Базовые программы кредитования и их условия:

Чтобы получить эти и другие ипотечные кредиты, заемщик должен соответствовать таким требованиям:

На сайте банка есть специальный калькулятор, с помощью которого любой может посчитать для себя ежемесячный платеж и общую предоплату.

Например, Вы оформляете ипотеку на 30 лет, на сумму 2000000 рублей, чтобы приобрести жилье. По условию первоначальный взнос составляет от 15 до 30%. Таким образом можно получить:

Для сравнения:

При сроке кредитования 10 лет, заемщику покупка жилья обойдется в:

Как видите срок выплат кредитной задолженности прямо влияет на сумму ежемесячного платежа и переплаты. То есть, чем больше срок выплаты ипотеки, тем меньше сумма ежемесячного платежа в счет погашения долга. Однако, переплата в этом случае наоборот, будет несколько больше.

Таким образом, внимательно посчитав все суммы и условия, можно сделать вывод, что лучше брать ипотеку сроком на 15 лет, так как больше нет никакого смысла. Можно поиграться с цифрами и увидеть, что если срок 20 лет, то сумма ежемесячного платежа будет не на много уж и меньше, чем при сроке на 15 лет, а вот переплата будет значительно больше. Поэтому самая правильная стратегия здесь – чем меньше срок кредитования, тем меньше переплата. В данном случае переплата является наиболее серьезной проблемой.

Банк ВТБ-24 дает возможность приобрести жилье как в новостройке, так и на вторичном рынке недвижимости, в регионе, где есть отделение данного банка. Здесь не имеет значение гражданство и место регистрации заемщика. Банк предоставляет выгодные условия и специальные программы по заниженным ставкам.

Вот некоторые условия кредитования от банка ВТБ-24:

Чтобы оформить кредит в банке ВТБ-24 необходимо соответствовать таким требованиям:

Рассчитаем ежемесячный платеж и сумму переплаты по базовой программе для приобретения недвижимости от банка ВТБ-24:

- сумма ипотеки – 2000000 рублей с первоначальным взносом 10% на срок 30 лет. Используем калькулятор для расчета и получаем:

Обратите внимание, что в этом случае также действует правило, чем меньше срок кредита, тем меньше переплата.

Данное агентство было создано государством для того, чтобы более активно развивать ипотечное кредитование. У ИАЖК достаточно привлекательные условия, чтобы оформить ипотеку. Агентство также предоставляет удобные государственные социальные программы, где снижены ставки для учителей, ученых, военных, а также для многодетных семей и для многих других.

Вот некоторые условия кредитования от агентства ипотечного жилищного кредитования:

Вот некоторые требования к заемщику:

Тинькофф банк предлагает достаточно выгодное ипотечное предложение. Клиенты могут получить до 100 миллионов рублей на срок до 30 лет. При этом ставка составляет 10,5% с первоначальным взносом 15%.

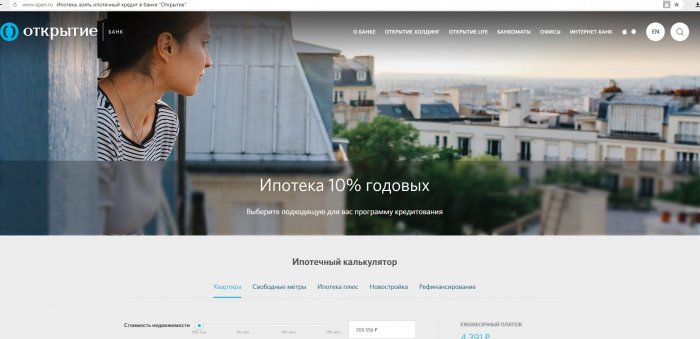

Уже существующий кредит можно в банке «открытие». Здесь клиентам предлагают до 15 миллионов рублей с 13-ти процентной ставкой сроком на 30 лет.

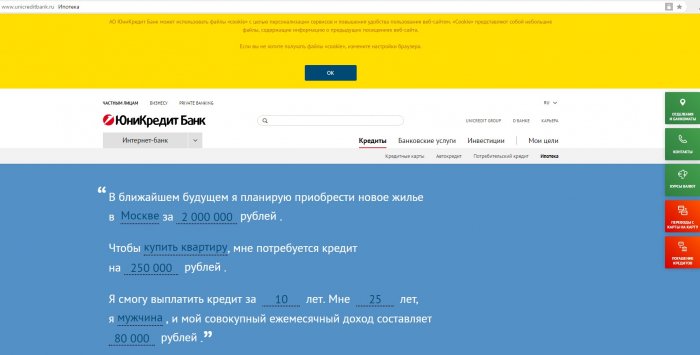

На вторичном или первичном рынке недвижимости можно приобрести квартиру взяв ипотеку в банке Юникредит Банк. Данный банк предлагает ставку 13,5%. Здесь можно оформить кредит на сумму до 8 миллионов рублей сроком на 25 лет с первоначальным взносом 20%.

Не все могут приобрести жилье сразу. В этом случае можно воспользоваться ипотекой. Каждый банк предлагает свои условия и процентные ставки. Государство поддерживает ипотеку, и есть специальные программы, позволяющие облегчить оплату. Но чтобы узнать, где лучше брать ипотеку, необходимо ознакомиться с предложениями различных банков.

Срок ипотеки у каждого банка разный. Это надо узнавать сразу, перед оформлением договора. Обычно ипотеку берут на 10-20 лет. Для каждого заемщика рассчитывается ежемесячный платеж. Можно вносить его большими суммами, что позволяет сэкономить на процентах.

В России работает один вид ипотеки - с первоначальным взносом. Без него можно было оформить ипотеку только до экономического кризиса 2008-2011 года. Сейчас этот вид займа не практикуется из-за недостаточной надежности. Но ведь банки, дающие пользуются большой популярностью. Ведь не у всех семей есть крупная сумма сразу.

Но и сейчас можно встретить финансовые учреждения, предоставляющие ипотеку без первого взноса, но только процент будет несколько больше. Иногда требуется предоставление залога в виде имеющегося жилья. Также могут быть и другие условия.

Идеальным вариантом является приобретение второго жилья, когда уже есть какая-то недвижимость. В таком случае банки предоставляют ипотеку, но не на всю сумму, а на 80%. Например, при стоимости квартиры в 10 млн. будет предоставлено 8 млн.

Можно взять недвижимость благодаря 2 кредитам. Только на первоначальный взнос средства следует брать в другом банке. В любом случае каждая программа будет иметь свои условия. В качестве залога обычно требуется предоставить другую недвижимость, автомобиль. Это банку нужно для гарантии, если заемщик по каким-то причинам не сможет выплатить ипотеку.

Если интересует ипотека, в каком банке ее лучше брать? Желательно обращаться в солидные российские учреждения. Есть и другой вариант - получение потребительского кредита. В этом случае не предоставляется залог в виде жилья. Банки выдают суммы в 300-500 тысяч рублей, что будет недостаточно для приобретения квартиры даже в маленьком городе. Но такой кредит подойдет для покупки недвижимости в деревне.

На сегодняшний день существует много программ, но самыми эффективными считаются только две - «Молодая семья» и материнский капитал. По ним заемщикам предлагаются преимущества для облегчения выплат.

Где брать ипотеку молодой семье? Следует обращаться в банки, которые работают со специальной программой «Молодая семья». По ней заемщикам предоставляется субсидия, только супруги должны быть моложе 35 лет. К условиям относят проживание в регионе прописки больше 10 лет. Но даже при участии в программе на субсидировании нужно заплатить взнос по ипотеке в размере около 20% от стоимости недвижимости.

Выгодные на основе программы «Молодая семья» предоставляются Сбербанком. Переплата составляет 11-12% годовых, а первый взнос - около 12% от суммы. Чтобы участвовать в программе, необходимо подготовить следующие документы:

Это лишь основной список документов, но в банке могут потребовать что-то еще. Все регулируется правилами учреждения.

Ипотека в Москве и других городах России оформляется только с заемщиками, которые соответствуют следующим требованиям:

Также могут быть и другие условия предоставления ипотеки. Желательно брать ее в крупных, проверенных финансовых учреждениях. Среди лучших учреждений можно отметить Сбербанк и ВТБ которых предоставляется на выгодных условиях. Если требуется небольшой кредит, лучше обратиться в "Россельхозбанк".

Где лучше брать ипотеку, чтобы оформить ее под выгодные проценты? В этом случае можно приобрести долю в квартире. Тогда ограничением будет возраст, стаж, место работы. Желательно выбирать крупный банк. Выгоднее брать ипотеку под 13-15% годовых. Но многие учреждения предлагают кредит под 23%, все зависит от условий. В некоторых банках требуется привести поручителя. Им может являться родной или близкий человек.

Ипотека в Москве и других городах России предоставляется под проценты. Только в одном учреждении он может быть небольшим, а в другом - высоким. Обязательно надо обращать внимание на условия договора, поскольку от этого зависит процентная ставка.

На выгоду кредита влияют различные требования, к примеру, страхование. По этой услуге к кредиту прибавится значительная сумма. Но от страхования в течение 14 дней заемщик может отказаться, все зависит от его желания.

Для определения по выплате ипотеки используется аннуитетная форма платежей, из-за чего увеличивается процентная ставка. Но многие полагают, что такая система расчетов является оптимальной тратой семейного бюджета. Чем больше срок ипотеки, тем меньше ежемесячные платежи.

Где лучше брать ипотеку, чтобы воспользоваться низким процентом? Такие кредиты предлагаются в различных банках, должны лишь быть соблюдены следующие требования:

Процент рассчитывается в зависимости от срока кредита и размера первого взноса. Самые низкие проценты предоставляются в крупных банках. Небольшие учреждения обычно страдают нестабильностью, поэтому переплаты у них будут большими.

Многие банки предлагают для клиентов индивидуальные условия ипотеки. Если когда-то был оформлен кредит, то в дальнейшем предоставляются более выгодные условия. Только проверенным клиентам банки готовы выдать ипотеку под приемлемые проценты.

Прежде чем решить, где лучше брать ипотеку, следует ознакомиться с условиями нескольких банков. У каждого человека понятие выгоды зависит от многих факторов. Одни желают быстро расплатиться с кредитом, чтобы не переплачивать много. Другим же будет выгоден небольшой ежемесячный платеж.

Сбербанк предлагает ипотеку под 14,5%, но потребуется заплатить первоначальный платеж в 50%. Выплачивать кредит придется 10 лет. Если не предоставлять справку о доходах, ставка повышается до 15%. Если же заплатить первоначальный взнос 30%, то переплата будет составлять 15,5%.

Проценты увеличиваются в следующих ситуациях:

В Сбербанке действует программа «Молодая семья». Первоначальный платеж снижается до 10%, а при рождении ребенка выплата оставшейся части долга приостанавливается на 3 года. В погашение кредита можно использовать материнский капитал.

ВТБ - банк, ипотека в котором предоставляется по собственной методике назначения процентов, что позволяет рассматривать его предложение как приемлемое. Переплата составляет 15,25%. Процент увеличивается только при отказе от страхования здоровья и жизни.

Ипотеку можно оформить в Альфа-банке. Здесь клиенту надо заплатить первоначальный взнос 50%, и тогда кредит предоставляется на срок до 10 лет. Процент будет составлять 20%. Если же первый платеж состав 30%, то период ипотеки растягивается до 25 лет. Переплата по кредиту будет составлять 21,1% в год.

До 2009 года первоначальный взнос можно было сделать с помощью материнского капитала. Чтобы использовать средства, не требовалось ждать, пока пройдет 3 года с момента рождения второго ребенка.

Сертификат следует отправить банку после получения. Капитал перечисляется Пенсионный фондом после переоформления жилья на владельца. Дополнительно нужно предоставить заявление о применении, сертификат, свидетельство пенсионного страхования.

Перед оформлением ипотеки следует узнать обо всех плюсах и минусах решения. Это позволит избежать многих сложностей в будущем. Специалистами выделяются следующие преимущества ипотеки:

По мнению экспертов, кредит на приобретение дома в экономический кризис выгоден, поскольку банки в это время предоставляют клиентам лучшие условия. У ипотеки есть и недостатки. Необходимо внести первоначальный взнос - 10-20% от суммы. Договор заключается на долгий период, что психологически обременяет заемщика. Если же выбрать подходящую программу, ипотека будет выгодной инвестицией.