A kötelező tartalékráta az egyik fő eszköz monetáris politikaállapotát és a vonzottak arányát képviseli kereskedelmi Bank a központi banknál vezetett számlán kell tartani. Egy ilyen intézkedés lehetővé teszi a KB ügyfelekkel szembeni kötelezettségeinek megbízható teljesítését, még akkor is, ha pénzügyi helyzete a bank meglehetősen ingatag. A jegybank a kötelező foglalás lehetővé teszi az ügyfelek biztosítását.

A kötelező tartalék további feladata a KB-k által kibocsátott hitelek számának és a nem készpénzes adósságpénz kibocsátásának, és ebből adódóan az általános infláció befolyásolása. Nemzeti valuta. A tartalékráta legkisebb növekedése is a kereskedelmi bankok aktivitásának meredek csökkenéséhez vezet.

A tartalékráta változtatása nagyon fájdalmas a bankok számára, elsősorban azért pénzintézetek meglehetősen terjedelmesek szervezeti struktúra amelynek újjáépítése hónapokig tarthat. Egy másik szempont: a jegybank tartalékának levonásakor a bank kénytelen fizetni az államnak, és ezek sajnos örökre elmentek.

Amikor a tartalékráta emelkedik, a banknak további pénzt kell keresnie, hogy garantálja magát pénzügyi stabilitás. A pénz két fő forrása van: amiből hitelt vesznek fel, vagy amelyeket eladnak. Ennek eredményeként esik. Éppen ellenkezőleg, amikor a tartalékráta csökken, források szabadulnak fel, amelyek visszafizetésre kerülnek jelenlegi adósság, ami felveti .

A szabványok emelkedését nemcsak maguk a tervezőirodák szenvedik, hanem ügyfeleik is. A jegybank szigorodó szabályaira a bankok leggyakrabban kamatemeléssel reagálnak - ennek következtében mindent ők fizetnek. Vannak azonban kivételek – ha a banknak sok ügyfele van, és a bevétele folyamatosan magas, akkor megengedheti magának a levonást nagy a jegybank tartalékainak összege a termékek kamatlábainak emelése nélkül.

Az Orosz Föderációban a tartalékráta 2013 óta 4,25%.

A betét típusa és a bank mérete befolyásolja a tartalékrátát. A függőség mindkét esetben egyenesen arányos: egyrészt minél nagyobb a betét likviditása, annál nagyobb a kamatláb, másrészt a nagyobb bank, annál nagyobb a szükséges érték. A nagy pénzintézeteknek van nagy mennyiségügyfelei számára, és hogy egy ilyen szervezet váratlansága ne váljon tragédiává a betétesek számára, a jegybank igyekszik minél többet felhalmozni számláin. több pénz adott KB.

A banki tartalék a tartalékrátát is befolyásolja - ennek a mutatónak a ismeretében az árfolyam egyszerűen kiszámítható:

M = 1 / D, aholM - szorzóD - foglalási arány

Valójában egy ilyen szorzó célja a térfogat kiszámítása pénzbeli támogatás amelyet a bank emellett képes létrehozni.

A KB-k használhatják a tartalékátlagolási mechanizmust, vagyis a tartalék összegét úgy képezhetik, hogy fenntartják az Orosz Banknál vezetett levelezőszámlák átlagos havi egyenlegét. Ha a bank tapasztal átmeneti pénzügyi nehézségek, lehetősége van a jegybank számlájáról a pénz egy részét elkölteni, azonban a számlázási időszak végén forrást kell hozzáadnia, hogy az egyenleg változatlan maradjon.

Az ilyen mechanizmus használatának lehetősége azoknak a bankoknak áll rendelkezésére, amelyek rendelkeznek jó sztori kapcsolatok a Központi Bankkal (a bírságok időben történő fizetése), valamint pozitív hiteltörténet(nincs késedelem a jegybanki hiteleknél). Íme egy diagram, amely a Központi Bank cbr.ru webhelyén található:

A diagram csoportosítása magában foglalja a hitelintézetek méret szerinti felosztását alaptőke. Ebből a diagramból látható, hogy az átlagoláshoz való jogot főleg a nagyok használják banki struktúrák(a mechanizmust használó szervezetek több mint 94%-a).

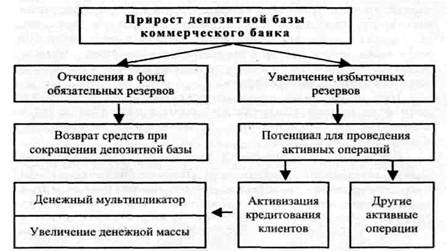

Az ilyen tartalék másik funkciója, hogy a jegybank a tartalék százalékának változtatásával befolyásolja a szabad mennyiséget Pénz kereskedelmi bankok. A konjunktúra idején a jegybank a "lehűtés" érdekében emeli a tartalékrátát, válság idején pedig fordítva. A tartalékráta növelése 1-2-vel százalékponttal- hatékony eszköz a hitelbővülés korlátozására. Általános szabály, hogy a kötelező tartalék normája differenciált.

Norma kötelező tartalékok széles körben alkalmazza a kormány a szabad pénzkínálat növelésére vagy csökkentésére. A kötelező tartalékráta emelése természetesen a szabad pénzmennyiség csökkenésével jár. A kötelező tartalék a betétek összegének azon része, amely kereskedelmi bankok kamatmentes betétek formájában kell tartani a Központi Bankban.

A kötelező tartalékráta a betétek százalékában kerül meghatározásra. Értékük a betétek típusától függően különbözik (például a lekötött betétek esetében alacsonyabbak, mint a látra szóló betétek esetében). NÁL NÉL modern körülmények között a kötelező tartalékok nem annyira a betétbiztosítás funkcióját töltik be (ezt a funkciót a speciális pénzintézetek amelyből a bankok levonják egy bizonyos százalékot betétekből), mennyit szolgálnak az ellenőrzési és szabályozási funkciók megvalósítására Központi Bank, valamint a bankközi elszámolásokhoz.

A bankok többlettartalékot is tarthatnak – a kötelező tartalékot meghaladó összegeket, például a szükséges tartalékok előre nem látható eseteire. likvid pénzeszközök. Ez azonban megfosztja a bankokat attól a bevételtől, amelyet e pénz forgalomba hozatalával kaphatnának. Ezért a növekedéssel kamatláb a többlettartalék szintje általában csökken.

Minél magasabb kötelező tartalékrátát állapít meg a jegybank, annál kisebb arányt használhatnak fel a kereskedelmi bankok aktív műveletek. A tartalékráta növekedése csökken pénzszorzóés a pénzkínálat csökkenéséhez vezet. Így a jegybank a kötelező tartalékráta változtatásával befolyásolja a pénzkínálat dinamikáját.

= [(cr +1)/(cr +rr)] x MB ,

ahol Ms a pénzkínálat, a betéti ráta (készpénz - betétek), a tartalékráta (tartalékok - betétek), a monetáris bázis.

A gyakorlatban a kötelező tartalék normáit meglehetősen ritkán vizsgálják felül, mivel maga az eljárás körülményes, és ennek az eszköznek a hatása a szorzón keresztül jelentős.

Banki refinanszírozás.

A refinanszírozási kamatláb az a százalék, amellyel a jegybank hitelt nyújt pénzügyileg stabil kereskedelmi bankoknak, amelyek végső hitelezőként működnek. Ez egy nagyon hatékony eszköz az alsó szint befolyásolására. bankrendszer. Éppen ezért viszonylag ritkán változik, és változásai magukban foglalják jelentős következményekkel jár a bankrendszer egészére nézve. Az állam nem engedheti meg drasztikus változások refinanszírozási ráták. ingadozások leszámítolási kamatláb(refinanszírozási kamatlábak) az orosz gazdaság instabilitását tükrözik.

Mint ismeretes, a diszkontráta emelése a hitelek "költségemelkedésével" és ennek következtében a beruházások csökkenésével jár. A monetáris politika ezen eszközét nem mindig használták megfelelően, és gyakran ütközött a közpolitika más elemeivel.

Jelenleg a refinanszírozás napközbeni hitel (1998 óta), egynapos elszámolású hitel (egynapos hitel) és zálogkölcsönök(1996 óta).

A fenntartás azzal kapcsolatban merült fel, hogy bankcsőd esetén garantálni kell a betéteseknek a pénz kifizetését.

A kötelező tartalékok a kereskedelmi bankok által elhelyezett betétek összegének részét képezik törvényhozási rend kamatmentes betétek formájában a központi bankban vagy értékpapírokban kell tartaniuk a lehívott pénzeszközökre vonatkozó kötelezettségeik biztosítékaként speciális számlákon.

A kötelező tartalékráta a betétek állományának százalékában kerül meghatározásra. A kötelező tartalékok korszerű viszonyok között nem annyira a betétbiztosítási funkciót látják el, mint inkább a jegybank ellenőrzési és szabályozói funkcióit, valamint a bankközi elszámolásokat.

Minél magasabb a jegybank által megszabott kötelező tartalékráta, annál kisebb arányt használhatnak fel a kereskedelmi bankok aktív működésre.

A bankok többlettartalékot is tarthatnak - ezek a kötelező tartalékot meghaladó források a likvid forrásigény növekedése esetén.

A többlettartalék összege azonban általában csekély, mivel ez megfosztja a bankokat attól a bevételtől, amelyet akkor kaphatna, ha ezt a pénzt forgalomba helyezné. A tartalékráta változása befolyásolhatja a többlettartalék mértékét: minél magasabb a tartalékráta, annál kisebb a többlettartalék, és fordítva, a tartalékráta csökkenése többletté változtatja a kötelező tartalékot, és növeli a bankok képződési képességét. új pénz kölcsönadás révén.

A vizsgált eszköz működése a következő következményekkel jár:

1. A pénzkínálat változása. Például egy inflációs időszakban a jegybank növelheti a tartalékrátát. Erre válaszul a kereskedelmi bankok egyrészt a kötelező tartalékokat változatlanul hagyhatják, és ennek megfelelően csökkenthetik a hitelek kibocsátását, ami a pénzkínálat csökkenéséhez vezet. Másodszor, a jegybank követelményeinek megfelelően növelhetik kötelező tartalékaikat. Ehhez ingyenes készpénzre van szükségük. Hogy megtalálják őket, a bankok eladják értékpapír, megköveteli majd a lejárt, követel hitelek visszafizetését. Az értékpapírok vásárlói, azok a hitelfelvevők, akiknek hitelét lehívják, a bankokban elhelyezett betéteiket használják fel, követelni fogják másoknak felvett kölcsöneiket. Ez a folyamat, amely az egész bankrendszerre kiterjed, a betétek csökkenéséhez vezet aktuális fiókés ennek következtében a bankok pénzteremtő képességének csökkenése.

2. A kötelező tartalékráta változásának a pénzkínálatra gyakorolt hatása a következőképpen szemléltethető:

2. ábra - A kötelező tartalékráta hatása a pénzkínálatra

3. A kötelező tartalékráta változása közvetlenül meghatározza a banki szorzó értékét. Mint tudod hol rr- foglalási arány. Nyilvánvalóan a kötelező tartalékráta növelése csökkenti a pénzszorzót, és a pénzkínálat csökkenéséhez vezet.

4. A többlettartalék összegének változása.

Általánosságban elmondható, hogy a kötelező és többlettartalék képződésének folyamata a következőképpen mutatható be:

3. ábra - A kötelező és többlettartalék képződésének folyamata

A kötelező tartalékolási rendszer a következő funkciókat látja el: ellenőrzés (a pénzkínálat bővítése a bankrendszer többlettartalékainak kivonásával), stabilizáló (csökkenti a kamatlábak ingadozási körét) és a bankok likviditásának és fizetőképességének biztosítása.

A kötelező tartalékmechanizmus fő előnye a pénzkínálat feletti ellenőrzés gyakorlásában, hogy minden bankot egyformán érint, és erőteljesen hat a pénzkínálatra. Ennek az eszköznek az erőssége azonban talán negatívabb, mint pozitív jellemző, mert A pénzkínálat kismértékű változása nehezen érhető el a kötelező tartalék változtatásával. Egy másik hátránya a kötelező tartalékráta szabályozási használatának pénzbeli támogatás az, hogy ennek növekedése közvetlenül likviditási problémákhoz vezethet azoknál a bankoknál, amelyek kis mennyiségű többlettartalékkal rendelkeznek.

Figyeljünk arra, hogy a kötelező tartalék normájának bevezetése nagyrészt adminisztratív jellegű, és egyfajta „többletelőirányzatként” működik. banki tőke. A bank által mozgósított pénzeszközök lefoglalása miatt fizetett alapon a bankok elveszítik bevételük egy részét. Ez csökkenti a versenyképességüket azokhoz képest hitelintézetek akik mentesülnek az ilyen jellegű levonások alól. A veszteségek kompenzálására megvan a kísértés a banki ügyfeleknek nyújtott hitelek kamatának emelésére, ami a termelési költségek növekedéséhez vezet. valós szektor gazdaság.

Megjegyzendő, hogy mint nemzeti pénzügyi piacok ennek a szabályozási eszköznek a használatának mértéke csökken. Maximális méret a kötelező tartalékból történő levonásokat gyakran törvény rögzíti. A gyakorlatban ezt az eszközt meglehetősen ritkán használják, mivel maga az eljárás nehézkes, és a szorzón keresztüli hatás ereje meglehetősen jelentős és nehezen mérhető. NÁL NÉL fejlett országok változtatni tartalék normatívák mint a pénzkínálat szabályozásának módszerét egyre ritkábban alkalmazzák. Általában ezt a módszert infláció, a termelés visszaesése idején alkalmazzák, amikor erős szerekre van szükség.

A forgalomban lévő pénz mennyisége befolyásolja inflációs folyamatok ben zajlik gazdasági rendszer. A fő szabályozó szerepe ezen a területen a Központi Bankot illeti. Felelős a monetáris vagy hitel végrehajtásáért monetáris politika. A monetarista megközelítés a mennyiség közötti közvetlen kapcsolatra mutat rá nemzeti termelésés a pénzkínálat.

A kötelező tartalékráta változása az egyik kulcsfontosságú eszközök, amelyet a Központi Bank a monetáris politika végrehajtása során használ fel. Ennek az eszköznek a használata magában foglalja a kamatmentes kereskedelmi bankok állományának szabályozását hibátlanul speciális számlákon az ország főbankjában (tartalékrendszer működése esetén).

A kötelező tartalékráta egyértelmű fix százalékos tól től teljes összeg egy kereskedelmi bankban. E norma értéke típusonként differenciált, és egyenesen arányos likviditásának mértékével. Ez a mutató a bank méretétől is függ: minél nagyobb, annál magasabb az árfolyam.

A jegybank dönthet a kereskedelmi bankok kötelező tartalékráta csökkentéséről vagy emeléséről.

A kölcsön formájában kibocsátható pénzösszeg az összes bank összege mínusz kötelező tartalék. A kötelező tartalékráta emelése tehát a kereskedelmi bankok hiteltevékenységének csökkenését vonja maga után a rendelkezésükre álló pénzmennyiség csökkenése miatt.

Ezt a döntést meg lehet hozni központi Bank hogy csökkentsék a pénzkínálatot és ezzel visszafogják az inflációs folyamatok fejlődését.

A kötelező tartalékráta csökkentéséről szóló döntést a jegybank a pénzkínálat növelésével ösztönzi gazdasági növekedés a kereskedelmi bankok hitelezési tevékenységének erősítésével.

Minél nagyobb a kamatmentes tartalék a jegybank számláin, annál nagyobb jövedelmezőséget veszítenek a kereskedelmi bankok.

A kötelező tartalék mértékének változása nem csak szabályozáson keresztül érinti a pénzmennyiséget hitellehetőségek kereskedelmi bankok, hanem a banki szorzón keresztül is, ami az ellenkezője normával arányos kötelező tartalékok:

ahol m van banki szorzó, d a kötelező tartalékráta.

A banki szorzó lehetővé teszi, hogy meghatározza a bank által pluszban létrehozható pénzmennyiséget.

A kötelező tartalékráta módosítását a jegybank meglehetősen ritkán alkalmazza, hiszen ez egy nagyon hatékony eszköz: akár kisebb változtatás norma a pénzkínálat jelentős változásához vezet.

Leírás: Ennek célja lejáratú papírok– mérlegelje a monetáris politikát, annak fő céljait, eszközeit és a hatékony végrehajtás oroszországi problémáit.A munka céljának eléréséhez a következő feladatokat kell megoldani:

1. Ismertesse az állam monetáris politikájának céljait, tárgyait és alanyait;

2. Mérlegelje az állam monetáris politikájának módszereit és eszközeit;

3. Elemezze az Orosz Föderáció Központi Bankja monetáris politikájának jellemzőit a jelenlegi szakaszban.

E feladatok megfogalmazása és következetes megoldása határozza meg a munka szerkezetét. Mindegyiknek külön fejezetet szentelünk.

Az absztrakt 1 fájlt tartalmaz:A monetáris politika fő feladata ben középlejáratú Központi Bank Orosz Föderációúgy véli, hogy az infláció mérséklődik, miközben fenntartja és esetleg felgyorsítja a GDP növekedését, miközben előfeltételeket teremt a munkanélküliség csökkentésére és a lakosság reáljövedelmének növelésére.

35. cikk szövetségi törvény„Az Orosz Föderáció Központi Bankjáról (Oroszországi Bank)” (az 1995. április 26-i 65-FZ szövetségi törvénnyel módosított) az Orosz Bank monetáris politikájának fő eszközei és módszerei a következők:

az Orosz Nemzeti Banknál elhelyezett kötelező tartalékráta (tartalékkövetelmény);

a Bank of Russia műveleteinek kamatai;

nyílt piaci műveletek;

banki refinanszírozás;

valutaszabályozás;

referenciaértékek meghatározása a pénzkínálat növekedéséhez;

közvetlen mennyiségi korlátozások.

Kötelező tartalékok. A kötelező tartalékképzés politikáját először az 1930-as években az Egyesült Államokban próbálták ki, majd közvetlenül a második világháború után az összes vezető kapitalista ország jegybankja átültette a gyakorlatba. A kötelező tartalék a kereskedelmi bankok jegybankban elhelyezett betétje, amelynek mértékét a törvény a banki kötelezettségekkel összefüggésben határozza meg. Kezdetben a forráslekötés gyakorlatát a kereskedelmi bankok biztosítására szánták. A jegybank átveszi a kötelező tartalék felhalmozásának funkcióját, amely nem kölcsönözhető.

Az ilyen tartalék másik funkciója, hogy a jegybank a tartalék százalékos módosításával befolyásolja a kereskedelmi bankokban lévő szabad készpénz mennyiségét. A konjunktúra idején a jegybank a „lehűtés” érdekében emeli a tartalékrátát, válság idején pedig fordítva. A tartalékráta 1-2 százalékpontos emelése hatékony eszköz a hitelbővülés korlátozására. A kötelező tartalék normája általában differenciált.

A kötelező tartalékrátát a kormány széles körben alkalmazza a szabad pénzmennyiség növelésére vagy csökkentésére. A kötelező tartalékráta emelése természetesen a szabad pénzmennyiség csökkenésével jár. Kötelező tartalékok- a betétösszegnek ez az a része, amelyet a kereskedelmi bankoknak kamatmentes betét formájában kell tartaniuk a jegybanknál.

Kötelező tartalékráta a betétek volumenének százalékában kell meghatározni. Értékük a betétek típusától függően eltérő (például a lekötött betétek esetében alacsonyabbak, mint a látra szóló betétek esetében). A kötelező tartalékok a modern körülmények között nem annyira betétbiztosítási funkciót töltenek be (ezt a funkciót szakosodott pénzintézetek látják el, amelyeknek a bankok levonják a betétek bizonyos százalékát), hanem a Központi ellenőrző és szabályozó funkcióit. Bank, valamint bankközi elszámolások esetén.

A bankok megtarthatják többlettartalékok– a kötelező tartalékot meghaladó összegek, például a likvid forrásigény előre nem látható eseteire. Ez azonban megfosztja a bankokat attól a bevételtől, amelyet e pénz forgalomba hozatalával kaphatnának. Ezért a kamatláb emelkedésével a többlettartalék szintje általában csökken.

Minél magasabb kötelező tartalékrátát határoz meg a jegybank, annál kisebb arányt használhatnak fel a kereskedelmi bankok aktív működésre. A tartalékráta növelése csökkenti a pénzszorzót, és a pénzkínálat csökkenéséhez vezet. Így a jegybank a kötelező tartalékráta változtatásával befolyásolja a pénzkínálat dinamikáját.

Ms = [(cr +1)/(cr +rr)] x MB ,

ahol Ms a pénzkínálat,

Cr - betéti arány (készpénz - betétek),

Rr - tartalékráta (tartalékok - betétek),

Az MB a pénzalap.

A gyakorlatban a kötelező tartalék normáit meglehetősen ritkán vizsgálják felül, mivel maga az eljárás körülményes, és ennek az eszköznek a hatása a szorzón keresztül jelentős.

Banki refinanszírozás .

A refinanszírozási kamat nagyon hatékony eszköz a bankrendszer alsó szintjének befolyásolására. Éppen ezért viszonylag ritkán változik, változásai pedig a bankrendszer egészére nézve jelentős következményekkel járnak. Az állam nem engedheti meg a refinanszírozási ráta éles változásait. - Kötelező befektetési szabályok állampapírokba bankok és befektetési intézmények számára.

A diszkontráta (refinanszírozási ráta) ingadozása az orosz gazdaság instabilitását tükrözi.

Mint ismeretes, a diszkontráta emelése a hitelek „áremelésével” és ennek következtében a beruházások csökkenésével jár. A monetáris politika ezen eszközét nem mindig használták megfelelően, és gyakran ütközött a közpolitika más elemeivel.

Jelenleg a refinanszírozás napközbeni kölcsönök, egynapos hitelek és zálogkölcsönök nyújtásával történik.

Műveletek mottója ( devizaintervenciók) - ez a deviza adásvétele a nemzeti valuta árfolyamának bizonyos határok között tartására.

Az elmúlt évtizedekben a közgazdászok devizaintervenciókkal kapcsolatos nézetei jelentős változásokon mentek keresztül. R. Reagan amerikai elnök adminisztrációja ezeket a monetáris politika drága és nem hatékony eszközeinek tartotta. Európában az úgynevezett mechanizmus kialakulása után árfolyamok 1979-ben a központi bankok aktívan alkalmaztak devizaintervenciót.

A devizaintervenciók hatékonyságának meghatározására három alternatív kritérium létezik.

"Irány" - ha az árfolyam mozgásának iránya egybeesik a beavatkozás irányával, akkor hatásos. Más szóval, ha a jegybank elad vagy vesz egy valutát, akkor annak árfolyamának ennek megfelelően csökkennie vagy emelkednie kell.

"Simogatás" - a beavatkozás akkor hatékony, ha a jegybank erőfeszítései lassítják a trend kialakulását. Ha csökken az árfolyam, akkor a beavatkozás sima eséshez, ha pedig növekszik, akkor növekedésgátláshoz vezessen.

"Fordítás" - a beavatkozás akkor eredményes, ha nemcsak az első kritérium teljesül, hanem a beavatkozás során az árfolyam ingadozása is előző időszak. Trendforduló van, vagy a jegybank az árammal szemben evez.

A korábban említett elemzés eredményeként a következő adatok születtek (lásd 3. melléklet)

Az 1997. január és 2000. július közötti időszakban a sikeres és sikertelen beavatkozások aránya a diagramon látható.

Az elemzés eredményeiből több következtetés is levonható.

Az 1998. augusztusi valutaválság előtt az Orosz Föderáció Központi Bankja volt a legsikeresebb az ingadozások kiegyenlítésében árfolyam(az esetek 78%-ában) és kevésbé sikeresek a piaci trendek fenntartásában (az esetek 47%-ában).