ЮниКредит Банк в Москве занимает одну из лидирующих позиций на финансовом рынке. Предлагая потребителю широкий спектр банковских продуктов и достаточно выгодные условия, банк является стабильным и надежным партнером. Кроме того, относительно недавно в рамках действующих сегодня программ появилась возможность льготного кредитования – ипотека UniCredit банка с господдержкой. Если вы не соответствуете условиям действующей программы, можно воспользоваться другими не менее привлекательными продуктами, которые позволят обзавестись собственным жильем в кредит.

Ипотека ЮниКредит банка представлена в виде семи программ для покупки собственного жилья, рассчитанных практически на все категории населения и имеющих уникальные параметры. Разберем подробнее условия оформления и имеющиеся нюансы.

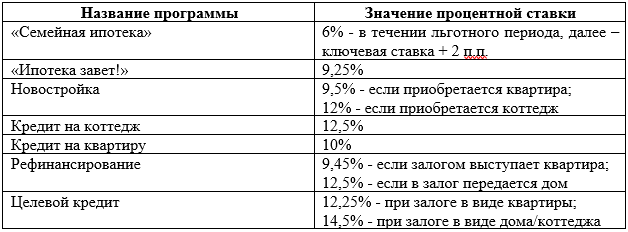

В настоящее время ипотечные заемщики могут воспользоваться любой из следующих программ для приобретения жилья и рефинансирования:

У каждой из них уникальные цели расходования заемных средств, требования и условия кредитования.

Разберем продукты подробнее.

Программа с госсубсидированием или в народе «Семейная ипотека под 6%» стартовала с начала текущего года. Ее действие распространяется на семьи, в которых до конца 2022 года родится второй и/или третий ребенок. В качестве мотивирующего фактора применяется пониженная процентная ставка, компенсируемая из государственного бюджета.

Общие условия оформления такого кредита:

Что касается ставки, то применяется следующая градация:

Данный продукт ЮниКредит банка предназначен для покупки жилплощади на вторичном рынке по специальным ставкам и услугой комплексного страхования. Параметры выдачи выглядят следующим образом:

Предельная сумма будет зависеть от оплаченного клиентов первого взноса и региона проживания. Для регионов при внесении сразу от 15 до 50% от цены квартиры можно получить до 5 миллионов рублей, при внесении свыше 50% — 10 миллионов рублей. Для Москвы и С.-Петербурга: если оплачивается до 50% — до 15 миллионов, свыше 50% — до 30 миллионов рублей.

Программа будет актуальной для клиентов, покупающих с помощью ЮниКредит банка квартиры, апартаменты или дом на первичном рынке. Условия кредитования:

Приобрести можно только жилье в аккредитованном банке доме/объекте. Список таких объектов можно уточнить в любом отделении или посмотреть на официальном сайте.

Такой кредит выдается для покупки отдельного жилого дома, таунхауса или коттеджа с уже оформленным правом собственности. Оформить займ можно на следующих условиях:

Такие параметры программы обусловлены пониженной ликвидностью домов и коттеджей по сравнению с квартирами.

Для покупки квартиры в многоквартирном доме на вторичном рынке жилья также имеется отдельная ипотечная программа. Ключевые параметры:

При внесении первоначального взноса свыше 50% предельная величина заемных средств будет увеличена до 10 миллионов в регионах и до 30 миллионов в Москве И С.-Петербурге.

ЮниКредит банк представляет вниманию заемщиков, желающих приобрести земельный участок под строительство или построить дачный/жилой дом программа целевого ипотечного кредитования. Целями выдачи кредитных средств могут быть:

Условия выдачи:

ОБРАТИТЕ ВНИМАНИЕ! ЮниКредит банк обязательно затребует документальное подтверждение целевого расходования предоставленных денег.

Для клиентов с действующим ипотечным кредитом предлагается продукт «Рефинансирование ипотеки в ЮниКредит банке». С его помощью можно уменьшить действующую процентную ставку, изменить валюту займа или поменять срок возврата.

Ключевые параметры программы:

Если кредит выдавался не на ипотечные цели, то предельная сумма не может быть выше 70% от цены закладываемого жилья. Если в качестве залога выступает индивидуальный дом, то банк выдаст не более 50% от его стоимости.

Базовые значения по всем рассмотренным программам ипотеки в ЮниКредит банке приводятся в сводной таблице далее.

Указанные значения являются минимальными. К ним могут быть применены надбавки в соответствии с действующей кредитной политикой ЮниКредит банка. В частности:

Сумма кредита

Тип платежей

Аннуитетный Дифференцированный

Процентная ставка, %

Дата выдачи

Срок кредита

0 год 1 год 2 года 3 года 4 года 5 лет 6 лет 7 лет 8 лет 9 лет 10 лет 11 лет 12 лет 13 лет 14 лет 15 лет 16 лет 17 лет 18 лет 19 лет 20 лет 21 год 22 года 23 года 24 года 25 лет 26 лет 27 лет 28 лет 29 лет 30 лет

0 мес. 1 мес. 2 мес. 3 мес. 4 мес. 5 мес. 6 мес. 7 мес. 8 мес. 9 мес. 10 мес. 11 мес.

Досрочные погашения

Уменьшение срока Уменьшение суммы Ежемесячное уменьшение срока Ежемесячное уменьшение суммы

Добавить

На официальном сайте ЮниКредит банка каждый обратившийся пользователь может воспользоваться удобным ипотечным калькулятором для расчетов будущих платежей по ипотеке. Для этого потребуется ввести в специальную форму следующие сведения:

В итоге, потенциальный заемщик получит 2 варианта предложений от банка и наиболее подходящую программу кредитования. Первый соответствует запросу клиента на основе введенных данных. В нем отражается уровень процентной ставки, сумма ежемесячного платежа и сумма первого взноса. Второй обычно рассчитывается с максимальной суммой займа при минимальном первоначальном взносе.

Заемщик, обращающийся в ЮниКредит банк с заявкой на получение ипотечного займа, должен отвечать следующим главным требованиям:

Гражданство РФ не является обязательным требованием кредитной организации.

Банк довольно лояльно относится к подтверждению доходов клиентами, поэтому принимает во внимание дополнительные источники их получения. Однако, в любом случае, их необходимо будет доказать с помощью справок (2-НДФЛ или по форме банка), банковской выписки, договоров аренды и т.д.

ВАЖНО! Если дохода самого заемщика недостаточно для одобрения заявки, то можно привлечь в качестве созаемщиков (до 3-х человек) своих близких родственников.

Список необходимых бумаг включает в себя:

Для семейной ипотеки дополнительно потребуется предоставить паспорта родителей и свидетельства о рождении детей.

Доходы подтверждаются минимум за последние 6 месяцев.

Ипотека в ЮниКредит банке в ее стандартной форме оформляется при соблюдении следующей последовательности шагов:

Если приобретается вторичная жилплощадь, то от клиента потребуется заранее сделать оценку такой недвижимости в согласованной с кредитором оценочной компании.

Заемщик, оформляющий ипотеку в ЮниКредит банке, обязательно должен заключить договор имущественного страхования. Страхование титула и жизни и здоровья клиента обязательными не являются и оформляются только на его усмотрение.

Однако политика банка предусматривается применение надбавок к базовой процентной ставке в случае отказа от полной страховки, что может существенно увеличить итоговую стоимость кредита.

В обязанности заемщика входит ежегодное продление имущественного полиса и оплата страховой премии.

Обслуживание кредита осуществляется строго в соответствии с подписанным договором и приложенным к нему графику платежей. В последнем подробно расписывается информация о дате предстоящего платежа и вносимой сумме. Предпочтительный способ погашения выбирается самим заемщиком. Обычно это банкомат, терминал оплаты, касса банка или интернет-банк.

Что касается досрочного погашения задолженности, то такая процедура разрешена с любого дня, следующего за днем подписания договора. Комиссии, штрафы или дополнительные платежи отсутствуют.

Среди очевидных плюсов ипотеки:

К минусам можно отнести:

Получение ссуды в виде овердрафта (в переводе «overdraft» означает «краткосрочный кредит») распространено как среди физических, так и среди юридических лиц. Основные его преимущества – простота погашения, длительность использования открытой линии, а также возможность получить деньги ненадолго.

Овердрафт – это кредитная линия, которая открывается к конкретному расчетному счету (далее – р/сч). Фактически, это возможность расходовать больше остатка на нем. Использование этого банковского продукта становится удобнее при оформлении дебетовой карты, которая прикрепляется к р/сч с открытым кредитным лимитом.

При открытии овердрафта кредитор устанавливает определенную максимальную сумму перерасхода – так называемый лимит . Он может использоваться неограниченное количество раз, то есть овердрафт является возобновляемой линией — при погашении определенной части лимита, он восстанавливается и снова считается свободным для снятия.

Для определения этой величины при рассмотрении заявки определяется объем среднемесячных поступлений за последние несколько месяцев (в зависимости от условий кредитования конкретного кредитора, этот период составляет от 3 до 6 месяцев). В этот объем не включаются перечисления между собственными счетами потенциального заемщика, выдачи займов другими юридическими и физическими лицами.

Иногда вследствие особенностей платежных систем при снятии средств с р/сч заемщика в сумме, которая превышает остаток (при условии, что кредитный овердрафт не открывался) возникает так называемый другой его вид — запрещенный (или технический) . Такие ситуации возникают по нескольким причинам:

Чаще всего такие проблемы возникают по вине самого банка в результате временного разрыва между зачислением и списанием денег, но расплачиваться за это нарушение приходится клиенту.

В договоре на открытие р/сч указывается размер штрафа или пени в процентном отношении к величине перерасхода (иногда штраф достигает 50-60% от величины возникшей задолженности).

Если такие ошибки возникают внутри одного операционного дня, они не учитываются и не ведут к начислению штрафов! Поэтому, помимо внимательного отношения к остатку на карте, заемщику при возникновении подобной ситуации необходимо обращаться с письменной претензией к эмитенту карты.

Для юридических лиц (особенно торговых организаций) выгодно открывать овердрафт под инкассируемую выручку . Обязательным условием его получения является внесение выручки на р/сч в объеме не менее ¾ от всех поступлений. В этом случае лимит линии может равняться величине ежемесячной инкассации.

Аналогом такой линии для физических лиц является зарплатный

овердрафт. Роль инкассируемой выручки в этом случае выполняют гарантированные поступления заработной платы на счет заемщика. В этом случае не требуется дополнительно предоставлять справки об объеме доходов, а история поступлений и их регулярность свидетельствуют о надежности и кредитоспособности клиента. Такой тип кредитования пользуется популярностью среди сотрудников банков и участников зарплатных проектов.

Аналогом такой линии для физических лиц является зарплатный

овердрафт. Роль инкассируемой выручки в этом случае выполняют гарантированные поступления заработной платы на счет заемщика. В этом случае не требуется дополнительно предоставлять справки об объеме доходов, а история поступлений и их регулярность свидетельствуют о надежности и кредитоспособности клиента. Такой тип кредитования пользуется популярностью среди сотрудников банков и участников зарплатных проектов.

Для того, чтобы получить положительное решение по заявке, клиент должен обслуживаться в финансовой организации такой период времени, который необходим для расчета объемов поступлений на р/сч (от 1 месяца до полугода). Исключение — так называемый «авансовый овердрафт», который предоставляется к расчетному счету сразу при его открытии. Обязательное условие для его выдачи — предоставление выписок по расчетному счету из организации, которая обслуживала заемщика ранее. Чаще всего такие продукты предоставляются с целью привлечения дополнительного потока клиентов на РКО (расчетно-кассовое обслуживание).

Все указанные выше виды овердрафтов называются непрерывными, однако, существует и другой тип кредитования такого рода. Очень редко в настоящее время встречается заимствование посредством «овердрафта с обнулением », которое предполагает периодическое (один раз в течение 7-30 дней) обязательное полное погашение долга заемщика. Такое условие неудобно, прежде всего, для клиента и снижает величину выплачиваемых процентов, снижая доходность.

Для того, чтобы оформить овердрафт, необходимо, естественно, чтобы клиент имел открытый расчетный счет, на который поступает основная часть всех входящих платежей. Для открытия счета потребуется удостоверение личности клиента — физического лица или комплект юридических документов организации: документы, подтверждающие право подписи и карточка с образцами печати юрлица. Если к счету открывается лимит кредитования, дополнительно могут потребоваться:

Для получения овердрафта клиент должен удовлетворять следующим условиям.

Рассмотрение заявки на получение овердрафта происходит в течение от 1 дня до 1 недели. Максимальная сумма его в зависимости от степени доверия к клиенту и запроса может составлять от 5 до 70%% от среднемесячного кредитового оборота. Ставки по овердрафтам варьируются от 15 до 50% и постоянно меняются в связи с пересмотром ключевой ставки Центробанка.

Рассмотрение заявки на получение овердрафта происходит в течение от 1 дня до 1 недели. Максимальная сумма его в зависимости от степени доверия к клиенту и запроса может составлять от 5 до 70%% от среднемесячного кредитового оборота. Ставки по овердрафтам варьируются от 15 до 50% и постоянно меняются в связи с пересмотром ключевой ставки Центробанка.

Залоги и поручительства чаще всего не требуются. Иногда, при условии большой закредитованности заемщика, в качестве обеспечения требуются поручительства учредителей компании-заемщика.

Некоторые кредитные организации (например, БАНК АВАНГАРД) устанавливает плавающую ставку в зависимости от периода непрерывной задолженности (чем она длительнее, тем выше ставка), а также взимают дополнительную комиссию за снятие в банкоматах.

Особенностью и преимуществом овердрафта является начисление процентов только на фактически используемую сумму займа.

Если его величина – 100 000 рублей, а фактический основной долг – 1000 рублей, то и проценты будут начисляться на 1000, позволяя существенно экономить.

Рассмотрим основные плюсы и минусы различных видов кредитования в приведенной ниже таблице:

| Параметр кредитования | Овердрафт | Единовременный займ | Кредитная линия | Кредитная карта |

| Удобство использования | Да | Да | Нет (требуется подписание дополнительных соглашений на каждый транш в рамках линии, физическим лицам предоставляется крайне редко) | Да Юридическим лицам не выдается. |

| Простота получения | Да | Да/Нет (при быстром кредитовании существенно возрастает ставка) | Нет (большое количество документов при открытии и выдаче каждого транша) | Да |

| Возобновляемость лимита | Да | Нет | Да/Нет (в зависимости от типа линии) | Да |

| Дополнительные платежи | За выпуск и обслуживание карты | За выдачу, обслуживание займа, страхование и оценку залога | За открытие линии, выдачу каждого транша, страхование и оценку залога | За выпуск и обслуживание карты, выдачу и обслуживание кредита |

| Досрочное погашение | Без ограничений | С ограничениями | С ограничениями | Без ограничений |

| Обеспечение | Чаще не требуется | Да/Нет | Да/Нет | Да/Нет |

| Сроки кредитования | Короткий | Короткий/Длительный | Длительный | Короткий |

| Процентные платежи | Выше, чем по кредитам. Проценты начисляются на фактически используемую сумму | Проценты начисляются на всю выданную сумму | Проценты начисляются на общую сумму выданных траншей. Комиссия за обслуживание исчисляется из лимита линии. | Выше, чем по кредитам. Проценты начисляются на фактически используемые средства. Существует льготный период |

| Целевое использование | Нет | Да/нет (по нецелевым кредитам ставка выше, чем по целевым) | Да | Нет |

Закрытие овердрафта отличается от обычной разовой ссуды и зачастую непонятно пользователю, так как объем долга постоянно изменяется, и, в отличие от кредита, заемщик не получает фиксированного графика платежей.

Кроме того, процедура происходит автоматически после поступления на р/сч заемщика, не требует написания заявлений и каких-либо действий со стороны заемщика. Однако, существуют некоторые нюансы, которые нужно знать при получении такого вида займа.

1. Величина фактической задолженности распределяется на период до конца действия договора.

Например, клиенту 1 января 2015 года выдан овердрафт 100 000 рублей на 12 месяцев под 20% годовых. Погашения происходят не позднее 25 числа каждого месяца.

10 000 /12 месяцев + начисленные на остаток проценты за пользование средствами.

2. Списываются все поступления на р/сч.

В нашем примере: 5 января на счет поступили средства в размере 7 000 рублей. Из этой суммы будут уплачены:

3. Несмотря на досрочное погашение , 25 января должны поступить средства в размере ежемесячного платежа, рассчитанного выше, в противном случае сумма будет перенесена на счета учета просроченной задолженности, и на нее начнут начисляться штрафы и пени. Внутрибанковские документы предусматривают раздельный учет просроченных процентов и просроченного основного долга (250,11 в нашем примере).

Порядок списания просрочки прописан в нормативно-правовых актах Центрального Банка РФ и предусматривает следующий порядок списания при поступлении на р/сч заемщика:

При внесении денег для погашения, необходимо учитывать размер текущей просрочки, чтобы погасить её полностью.

Особенность малых предприятий – ограниченный бюджет, особенно на этапе активного развития и становления бизнеса. «Старт ап» на запуск бизнеса в текущих экономических условиях получить сложно, кредиторы предъявляют строгие требования к организации и требуют .

Видео — овердрафт по расчетному счету:

Также от заемщика потребуется строгое соблюдение тех параметров, которые в нем указаны (особенно объемов выручки и прибыли). В качестве дополнительной гарантии возврата займа потребуется предоставить поручительство или залог (лучший вариант – недвижимость, которой у небольших предприятий попросту нет).

Овердрафты в этом случае помогают не переплачивать за кредит, который может не пригодиться (как в случае с разовым займом), а также минимизировать ущерб от кассовых разрывов, и сохранить непрерывность оплат поставщикам и другим контрагентам даже при недостатке средств.

Овердрафтное кредитование – легкий способ получить небольшие средства на короткий период.

В том случае, если предприятие или физическое лицо нуждается в крупной сумме, а досрочные погашения не планируются, выгоднее оформить кредитную линию или разовый кредит. В этом случае при предоставлении обеспечения и чуть более длительном сроке рассмотрения заявки переплата за пользование займом будет ниже.

Видео — в каких случаях овердрафт выгоднее для предпринимателей:

Каждое юридическое или физическое лицо планирует свой бюджет и финансовую нагрузку, и зачастую возникают моменты разрыва ликвидности – временные «провалы» между поступлениями средств при постоянных затратах. В такие моменты на помощь приходят кредитные продукты банков, в том числе и овердрафт .

Овердрафт по своей сути – краткосрочный займ для организации или физического лица, выраженный в сумме средств, предоставляемых в пользование сверх остатка по счету. Для того, чтобы получить данную услугу, необходимо соответствовать требованиям положительной кредитной истории и деловой репутации, опыта ведения бизнеса либо быть клиентом банка с зачислениями на карт-счета в банке. Но что представляет из себя лимит овердрафта?

Данный займ (овердрафт) выдается в пределах рассчитанной исходя из вашей платежеспособности суммы денежных средств, называемой лимитом. В рамках данной суммы вы можете производить операции с вашим счетом как и обычно, но выходя за рамки реального остатка средств по счету – вы берете средства в кредит у банка.

Использование овердрафта имеет ряд преимуществ:

В рамках выдаваемой возобновляемой кредитной линии существует лимит единовременной задолженности и максимальный лимит выдач. Единовременный лимит предполагает сумму средств, ограничивающую сумму по выдаче кредита – не более определённой суммы задолженности. Например, единовременный лимит установлен в сумме 180,0 тыс. руб.

Максимальный лимит предполагает несколько оборотов средств в рамках возобновляемой кредитной линии, т.е. в нашем примере – 10 оборотов средств составят лимит в 1800,0 тыс. руб. Подводя итог, клиент выбирает средства, пока не достигнет суммы в 180,0 тыс. руб. При достижении данного барьера происходит погашение средств, которые снова можно выбирать в счет кредита; при этом всего максимально выдать средств за весь период кредитования можно 1800,0 тыс. руб.

Сумма предоставляемого лимита овердрафта напрямую зависит от постоянных поступлений по счету: зачисления заработной платы либо чистого кредитового оборота по расчетному счету за анализируемый период. Так как овердрафт относится к краткосрочным, срок погашения транша (части кредита) составляет до 1 года, а на практике – 1-3 месяца для физических лиц, около 120 дней для организаций.

Рассмотрим некоторые особенности, касающиеся овердрафтных средств:

Как известно, овердрафт относится к категории банковских кредитных продуктов. В этом случае потенциальный заемщик получает лимитированное право пользования денежными средствами сверх остатка средств на текущем счете.

В дальнейшем, погашение задолженности по такому виду кредита происходит методом пополнения текущего счета за счет других источников денежных средств с целью сокращения временного разрыва между расходной частью и непосредственным зачислением.

Являясь оживленным участником на рынке платежных карт и кредитования, Банк ВТБ-24 постоянно стремится к внедрению дополнительных продуктов для своих постоянных и потенциальных клиентов. Так, в рамках развития зарплатного проекта, банк предлагает их держателям обратить внимание на дополнительную услугу – овердрафт.

Ознакомиться подробнее с банковским продуктом под названием «счет овердрафт» можно на примере Банка ВТБ-24.

Для клиентов банка, располагающих дебетовой пластиковой картой для получения ежемесячной заработной платы, может быть принято решение о разрешении овердрафта.

Другими словами, получить возможность оформления такого кредитного продукта имеют право владельцы дебетных зарплатных карт Visa и Master Card предприятий, с которыми у ВТБ-24 имеются заключенные договора в рамках зарплатного проекта. Это крайне важно для тех, кто желает добиться льготного кредита у ВТБ-24.

Овердрафт считается разрешенным, если у клиента появляется возможность перерасхода средств, превышающих остаток на карточном счете. В этом случае, не требуется заключение договоров, но клиент должен осознавать, что банк имеет право изымать денежные средства в качестве собственного процентного вознаграждения.

Договор овердрафта регулирует отношения между банком и заемщиком, определяя также права и обязанности сторон.

Как правило, стоимость займа вполне приемлема для обеих сторон, поэтому можно с легкостью забыть о собственном нервозном состоянии за неделю до «получки». Овердрафт от ВТБ-24 решит все проблемы!

Оплата вознаграждения по процентам за пользование заемными средствами в рамках установленного на счете лимита производится при зачислении денежных поступлений на основной счет. Если сумма овердрафта не превышает размер зачисленных средств, тогда лимитированный кредит погашается в полном объеме, в противном случае, – может быть погашен при последующем зачислении средств на счет.

Надо учитывать, что проценты по овердрафту начисляются на сумму задолженности и погашаются ежемесячно.

Кроме того, плата за овердрафт установлена на уровне годовой ставки 19%, тогда как за несанкционированный овердрафт банк готов взимать целых 50% годовых, что, согласитесь, весьма ощутимо.

Безусловно, для оперативной оплаты текущих расходов, связанных с деятельностью, клиентам малого бизнеса крайне важно иметь надежную «страховку» в виде овердрафта.

Юридические лица зачастую озабочены вопросом расширения деятельности, что требует срочных кратковременных инвестиций.

ВТБ Банк готов позаботиться о своих клиентах, предлагая им выгодные условия овердрафта.

Что касается лимита овердрафта у ВТБ 24, то его размер постоянно колеблется, «реагируя» на экономическую ситуацию в государстве. До наступления кризисного периода в стране, размер лимита исчислялся из расчета 300% от средней заработной платы сотрудника.

Что касается лимита овердрафта у ВТБ 24, то его размер постоянно колеблется, «реагируя» на экономическую ситуацию в государстве. До наступления кризисного периода в стране, размер лимита исчислялся из расчета 300% от средней заработной платы сотрудника.

Позже, в 2009 году уровень лимитирования средств был снижен до 200%. В настоящее время какая-либо «привязка» к зарплате отсутствует!

Учет овердрафта осуществляется в рамках Кредитной политики Банка. Начисление комиссионного и процентного вознаграждения происходит с аккумуляцией их на отдельном счете, который «привязан» к основному счету клиента.

Срок овердрафта стандартный – до 12 мес., тогда как максимальный срок невозврата кредитной части составляет не более 30 дней непрерывной задолженности.

Ввиду существующих особенностей функционирования известных платежных систем иногда могут возникать ситуации со списанием средств с карточного счета в сумме, которая больше разрешенной банком. Если факт несанкционированного списания зафиксирован, то речь идет о возникновении технического (запрещенного) овердрафта.

Основными причинами возникновения ситуаций с техническим овердрафтом могут быть:

Другими словами, на момент транзакции платежная система осуществляла пересчет суммы по текущему курсу, тогда как окончательный расчет с банком состоялся в условиях измененного курса. Соответственно, сумма к списанию с карт-счета превысила остаток на счету (либо сумму разрешенного кредитного лимита).

Разумеется, с карточного счета клиента будут списаны денежные средства, даже если их окажется недостаточно на счету.

операции по картам с установленным кредитным лимитом при наличии текущих неподтвержденных сумм со статусом HOLD.

Как правило, в условиях расчета доступного лимита по кредитному карт-счету банк не утруждает себя учетом сумм текущих неподтвержденных операций. Соответственно, овердрафт может быть зафиксирован, если факт списания сумм с ранее неподтвержденных операций состоялся уже после исчерпания доступного кредитного лимита.

Хочешь спать спокойно даже тогда когда заплатил все налоги? Хочешь знать как добиться стабильности? Тогда читай: “Что такое диверсификация”?:

Хочешь спать спокойно даже тогда когда заплатил все налоги? Хочешь знать как добиться стабильности? Тогда читай: “Что такое диверсификация”?:

Безусловно, втб овердрафт обеспечивает владельцу зарплатной карты целый ряд преимуществ, связанных с возможностью осуществления свободных расчетов сверх сумм собственных средств.

Безусловно, втб овердрафт обеспечивает владельцу зарплатной карты целый ряд преимуществ, связанных с возможностью осуществления свободных расчетов сверх сумм собственных средств.

Процентная ставка за пользование кредитными средствами составляет всего 19% годовых, что возводит этот вид банковского продукта в разряд приоритетных. Дело в том, что стандартные банковские «аппетиты» по программам кредитования на собственные нужды концентрируются на вполне привлекательной для учреждения ставке в 36% годовых. Безусловно, среднестатистический заемщик в этом случае оказывается в «проигрыше».

Существуют также небольшие подводные «камни» того кредита, который предлагает банк овердрафт может показаться невыгодным продуктом.

Овердрафт – удобный финансовый инструмент, но нужно уметь ним пользоваться с максимальной выгодой!